Taille et part du marché des batteries VRLA

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2026 - 2031 |

|---|---|

| Taille du Marché (2026) | 49.09 Milliards de dollars |

| Taille du Marché (2031) | 60.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.43% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des batteries VRLA par Mordor Intelligence

La taille du Marché des Batteries VRLA devrait augmenter de 46,84 milliards USD en 2025 à 49,09 milliards USD en 2026 et atteindre 60,97 milliards USD d'ici 2031, avec un taux de croissance annuel composé (CAGR) de 4,43% sur la période 2026-2031. La demande reste concentrée sur la densification des tours de télécommunications et le déploiement de centres de données en périphérie, tandis que les réductions de coûts dans les chimies au lithium-fer-phosphate (LFP) réduisent l'avantage tarifaire traditionnel des batteries VRLA. Les conceptions Hybride-Gel/AGM connaissent la croissance la plus rapide, les opérateurs au Moyen-Orient et en Afrique subsaharienne privilégiant des batteries capables de résister à des températures ambiantes de 55 °C sans risque d'emballement thermique.[1]GS Yuasa, "Fiche Technique Hybride-Gel," gs-yuasa.com La région Asie-Pacifique continue d'être un moteur de revenus clé, soutenue par la part de 45% de la Chine dans la production mondiale de batteries plomb-acide et les défis de l'Inde en matière de stabilité du réseau électrique, qui soutiennent la demande croissante de systèmes d'alimentation sans interruption (UPS).[2]Battery Council International, "Statistiques de l'Industrie," batterycouncil.org L'intensité concurrentielle s'accroît à mesure que les acteurs établis intègrent la surveillance IoT dans les gammes de produits premium à Plaque Mince en Plomb Pur (TPPL) ou se diversifient par des acquisitions dans le lithium-ion et les ultracondensateurs.[3]EnerSys, "Présentation aux Investisseurs FY 2025," enersys.com Du côté des risques, les exigences du Règlement européen sur les Batteries concernant le plomb recyclé et les passeports numériques augmentent les coûts de conformité, favorisant la consolidation parmi les producteurs de niveau intermédiaire.[4]Commission européenne, "Règlement (UE) 2023/1542 sur les Batteries," ec.europa.eu

Principaux enseignements du rapport

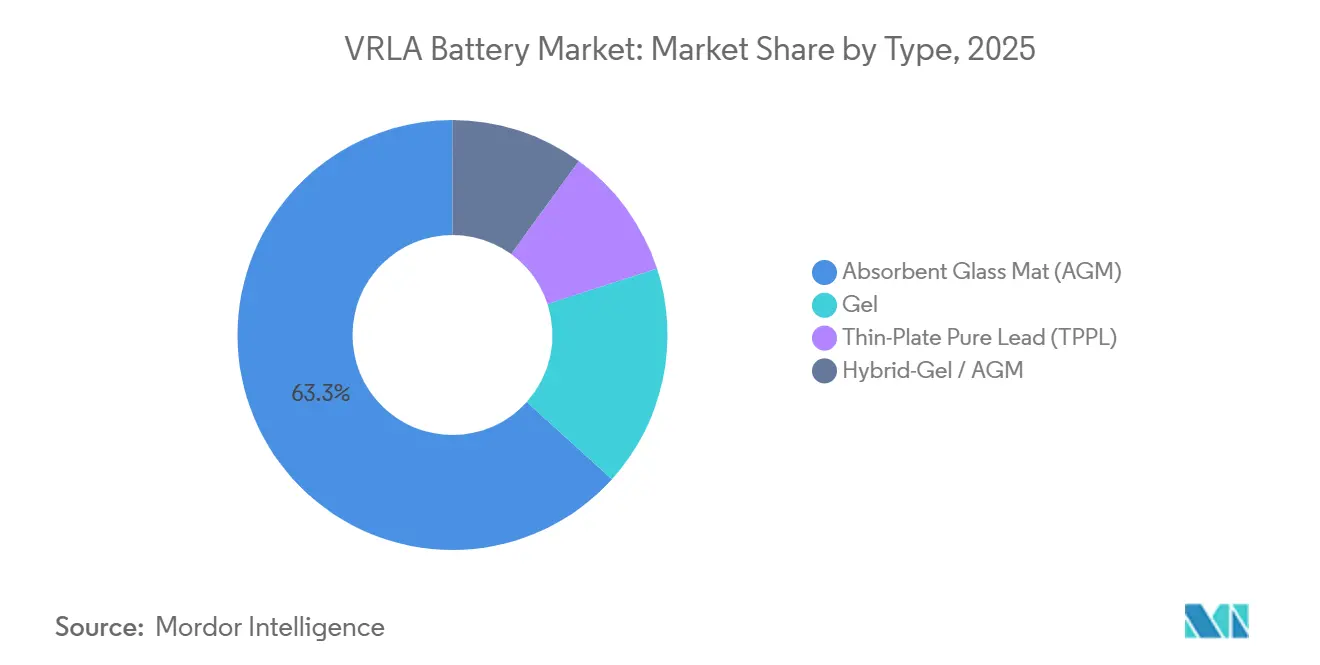

- Par type, l'AGM a représenté 63,3% du chiffre d'affaires 2025, tandis que l'Hybride-Gel/AGM devrait se développer à un CAGR de 7,8% jusqu'en 2031.

- Par application, l'UPS a dominé avec 34,9% de la part de marché des batteries VRLA en 2025, tandis que les systèmes de stockage d'énergie devraient afficher la croissance la plus rapide avec un CAGR de 6,4% jusqu'en 2031.

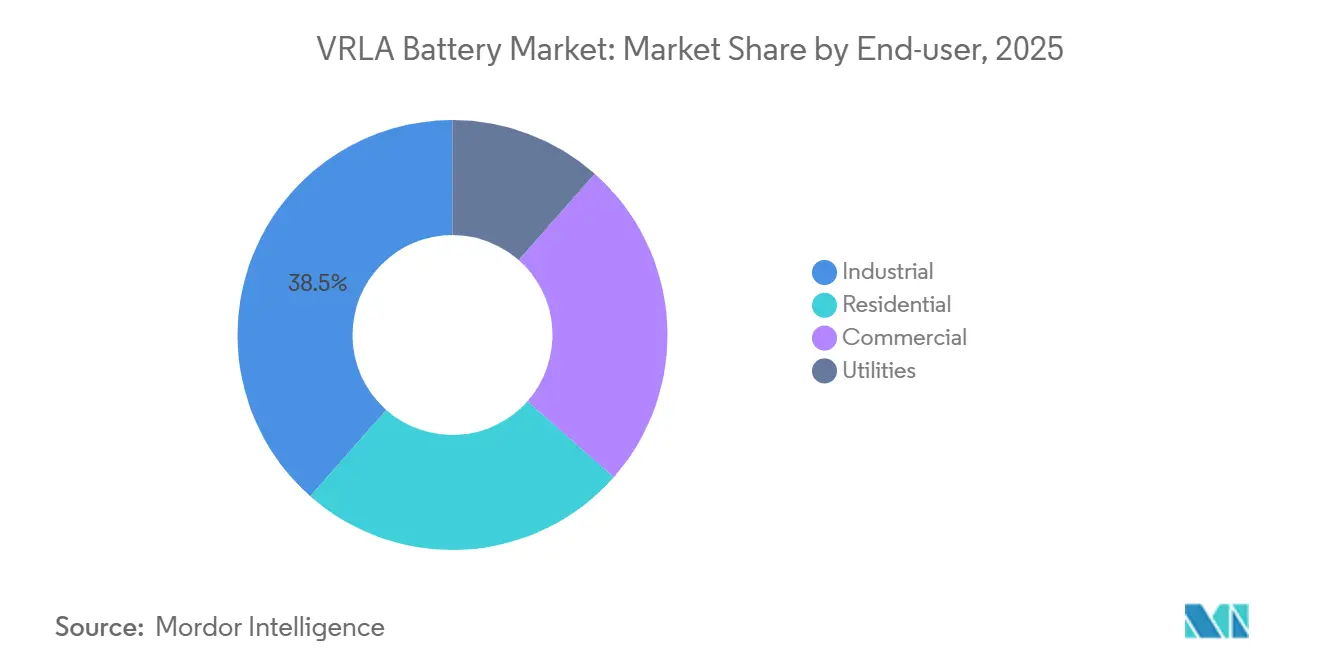

- Par utilisateur final, les clients industriels ont représenté 38,5% de la demande en 2025, mais les déploiements résidentiels devraient progresser à un CAGR de 6,8% sur la période 2026-2031.

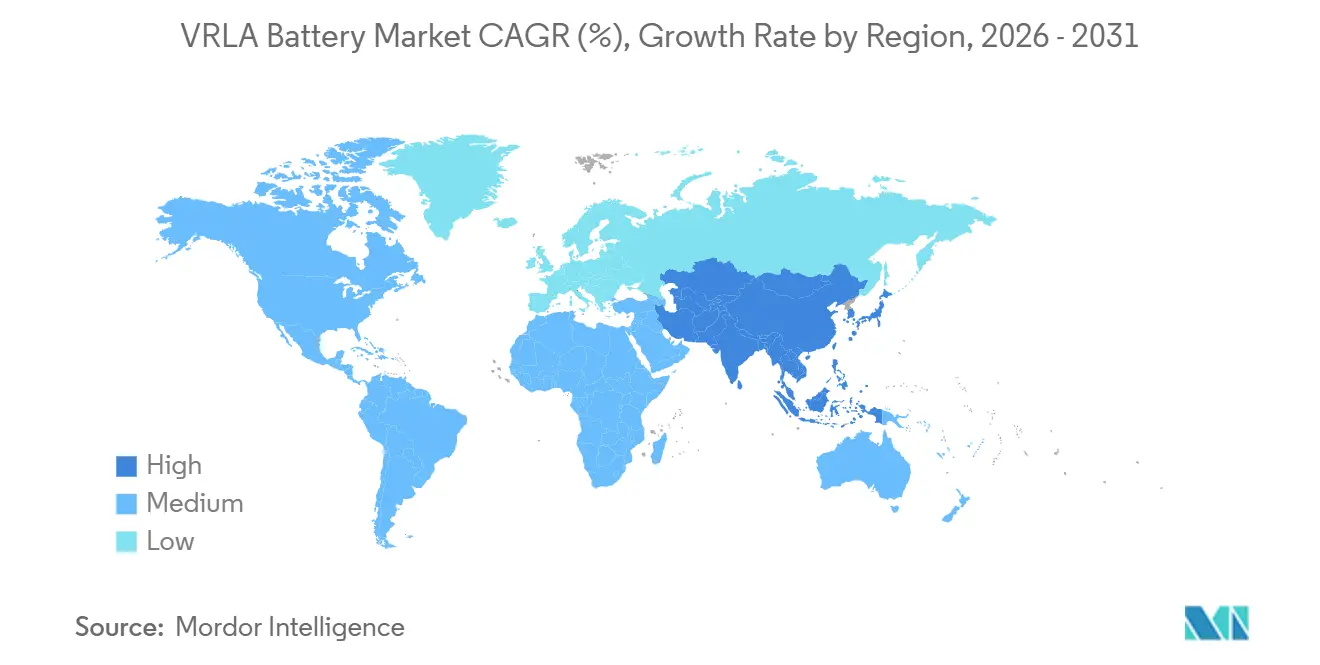

- Par géographie, l'Asie-Pacifique a représenté 43,1% du chiffre d'affaires en 2025 et devrait afficher un CAGR de 5,1% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des batteries VRLA

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'alimentation de secours fiable dans les infrastructures de télécommunications | +1.2% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Moyen terme (2-4 ans) |

| Déploiements de centres de données et d'UPS dans les villes de rang 2/3 | +0.9% | Asie-Pacifique, Amérique du Nord | Court terme (≤ 2 ans) |

| Micro-réseaux d'énergies renouvelables nécessitant un stockage à faible CAPEX | +0.7% | Afrique subsaharienne, ASEAN, Amérique du Sud | Long terme (≥ 4 ans) |

| Avantage de coût par rapport au lithium-ion pour les cycles d'utilisation ≤ 3 ans | +0.8% | Mondial | Court terme (≤ 2 ans) |

| Essor de la micromobilité en ASEAN et en Afrique | +0.5% | ASEAN (Vietnam, Indonésie, Thaïlande), Afrique subsaharienne | Moyen terme (2-4 ans) |

| Conceptions de batteries VRLA gel hybride pour les climats à 55 °C | +0.6% | Moyen-Orient, Afrique subsaharienne, Asie du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'alimentation de secours fiable dans les infrastructures de télécommunications

Les déploiements 5G en petites cellules nécessitent 2 à 4 heures d'autonomie sans le profil de risque incendie associé aux batteries lithium-ion, ce qui complique les processus d'autorisation. Les batteries AGM VRLA (Plomb-Acide à Régulation par Valve à Tapis de Verre Absorbant) restent le choix privilégié car elles éliminent le besoin de refroidissement actif et réduisent les coûts d'assurance dans les zones urbaines densément peuplées. En Inde, les opérateurs de tours adoptent des cycles de remplacement AGM de cinq ans pour éviter les dépenses de gestion thermique des batteries au lithium. Cette approche est également observée sur 18 000 sites hors réseau en Afrique, où des panneaux solaires sont associés à des batteries VRLA pour minimiser l'utilisation de générateurs diesel. Les architectures Open RAN bénéficient également de configurations compactes de batteries VRLA ; cependant, des projets pilotes en Europe occidentale indiquent que les batteries au lithium pourraient remettre en question cette préférence sur les marchés à réseau stable d'ici 2028.

Déploiements de Centres de Données en Périphérie et d'UPS dans les Villes de Niveau 2/3

Les applications sensibles à la latence déplacent la capacité de calcul vers des installations plus petites, qui utilisent généralement des systèmes UPS de 10 à 50 kW. Un site en périphérie de 20 kW entraîne un coût d'environ 8 000 USD pour les batteries AGM VRLA, contre 14 000 USD pour des batteries lithium-ion équivalentes, tout en évitant la complexité supplémentaire de gestion des batteries qui augmente la main-d'œuvre d'installation de 30%. Cependant, la préférence change lorsque l'espace en rack devient limité ; les batteries lithium-ion, avec leur densité d'énergie trois fois supérieure, libèrent de l'espace au sol pour des serveurs générateurs de revenus. Ce changement devrait prendre de l'ampleur une fois que les prix des packs lithium-ion tomberont en dessous de 100 USD/kWh, prévu après 2027.

Micro-Réseaux d'Énergies Renouvelables Nécessitant un Stockage à Faible CAPEX

Les installations solaires hors réseau de moins de 2 kWh en ASEAN et en Afrique subsaharienne utilisent souvent des batteries VRLA en raison de budgets d'approvisionnement limités qui excluent généralement l'électronique de gestion des batteries. Les chimies Hybride-Gel fonctionnent bien dans des environnements à haute température allant jusqu'à 55 °C, offrant une durée de vie en charge flottante de 12 à 15 ans tout en éliminant les besoins de refroidissement qui représentaient auparavant 30% du budget d'exploitation d'un site. Avec les gouvernements qui élargissent les initiatives d'électrification rurale, ces systèmes de batteries à faible CAPEX maintiennent une position concurrentielle, surpassant les batteries au lithium en termes de coût total installé.

Avantage de Coût par Rapport au Lithium-Ion pour les Cycles d'Utilisation ≤ 3 Ans

Les utilisateurs commerciaux d'UPS remplacent généralement les batteries selon des calendriers comptables plutôt qu'en attendant la fin de vie, ce qui limite l'avantage de la durée de vie en cycles plus longue des batteries au lithium. Par exemple, un UPS de 10 kW avec des batteries AGM VRLA coûte 2 200 USD pour un cycle de remplacement de trois ans, tandis que les batteries au lithium nécessitent un coût initial de 3 800 USD, qui ne devient rentable qu'à des taux d'actualisation inférieurs à 8%. Bien que les prix LFP aient connu une baisse significative en 2025, les prix les plus bas sont principalement alloués aux cellules automobiles. Pendant ce temps, les grades pour le stockage stationnaire continuent d'afficher une prime de 25 à 30%, maintenant l'avantage de coût des batteries VRLA dans les applications dominées par la charge flottante.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Baisse rapide des prix des batteries LFP | -1.1% | Mondial, concentré en Asie-Pacifique | Court terme (≤ 2 ans) |

| Volatilité des prix du plomb et directives de recyclage strictes | -0.8% | Europe, Amérique du Nord, Asie-Pacifique | Moyen terme (2-4 ans) |

| Prime d'espace en rack dans les UPS de périphérie (< 10 kW) | -0.4% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Défaillances prématurées dues aux mythes d'entretien | -0.3% | Mondial, aigu en Asie du Sud, Afrique subsaharienne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Baisse rapide des prix des batteries LFP

La surcapacité a entraîné une réduction des prix des packs LFP chinois de plus de 3 000 CNY par tonne au premier semestre 2025, réduisant la différence de coût avec les batteries VRLA à un chiffre unique pour les cycles d'utilisation de trois ans. Les opérateurs de centres de données en périphérie sont désormais prêts à payer une prime de 10 à 15% pour les batteries au lithium en raison de leur capacité à économiser 60 à 70% de l'espace en rack, ce qui peut être directement traduit en revenus de colocation accrus. Au Vietnam, les fabricants d'équipements d'origine (OEM) de deux-roues électriques ont réduit l'utilisation des batteries plomb-acide à 85% en 2025, soulignant le risque de substitution. Cependant, les batteries LFP de grade stationnaire continuent d'afficher une prime de 25 à 30% en raison des certifications de durée de vie en cycles, maintenant la compétitivité des batteries VRLA dans les applications où les batteries passent 95% de leur durée de vie en mode de charge flottante.

Volatilité du Prix du Plomb et Directives de Recyclage Strictes

Les prix du plomb ont oscillé entre 1 950 et 2 350 USD par tonne en 2025, sous l'effet des quotas d'importation de ferraille plus stricts de la Chine. Le Règlement européen sur les Batteries impose une augmentation de la teneur en plomb recyclé à 85% d'ici 2031 et introduit un passeport numérique en 2027, ce qui devrait ajouter 2 à 4 USD par kWh aux coûts de production conformes. Les acteurs établis disposant de systèmes de recyclage en boucle fermée bénéficient d'économies d'échelle, tandis que les producteurs asiatiques plus petits font face à des exigences en capital importantes, estimées à 50 à 80 millions USD pour une fonderie de 50 000 t/an, conduisant à une consolidation accélérée du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par Type : Dominance de l'AGM Face à la Dynamique de l'Hybride-Gel

La technologie AGM a représenté 63,3% du chiffre d'affaires projeté pour 2025, portée par son utilisation généralisée dans les systèmes UPS et les armoires de télécommunications. L'Hybride-Gel/AGM détient actuellement une part de chiffre d'affaires de 9,8% mais croît à un taux de croissance annuel composé (CAGR) de 7,8%, soutenu par la demande de durée de vie en charge flottante de 12 à 15 ans dans des environnements atteignant des températures de 55 °C. Le TPPL répond à des marchés de niche premium, notamment les centres de données d'entreprise et la signalisation ferroviaire, offrant des durées de vie de 15 à 20 ans avec une prime de prix de 30 à 40%, ce qui prolonge les intervalles de remplacement.

Les considérations de coût jouent un rôle important dans la segmentation du marché. Une unité AGM 12 V 100 Ah est proposée à environ 200 USD, soit environ 25% de moins que l'Hybride-Gel. Cependant, les batteries AGM subissent une déclassification thermique, ce qui réduit leur durée de vie de moitié dans des températures dépassant 45 °C. Le lancement du Pure Guard de FIAMM en 2026 a entraîné une réduction de 20% du volume Hybride-Gel, réduisant l'écart de facteur de forme avec les batteries au lithium. EnerSys a intégré des capteurs IoT dans les packs de batteries TPPL, permettant une maintenance prédictive pour remédier aux 18 à 22% de défaillances prématurées des batteries VRLA causées par des pratiques de remplissage insuffisantes. Avec l'exigence imminente de passeport numérique, les chimies présentant des profils d'état de santé stables, telles que le TPPL et l'Hybride-Gel, sont positionnées pour capter des parts de marché supplémentaires.

Par Application : L'UPS en Tête, le Stockage d'Énergie s'Accélère

L'UPS a contribué à hauteur de 34,9% au chiffre d'affaires du marché des batteries VRLA en 2025, soutenu par les installations dans les centres de données et les bâtiments commerciaux. Bien que le taux de croissance de l'UPS se modère à un CAGR de 3,1%, la préférence pour les technologies en place contribue à maintenir des volumes stables. Les systèmes de stockage d'énergie devraient croître à un CAGR notable, portés par l'adoption de solutions solaires hors réseau en Afrique et dans les régions ASEAN, où un parc de batteries VRLA de 2 kWh coûte 240 USD contre 380 USD pour les systèmes à base de lithium. Cependant, la part de marché des batteries VRLA pour l'UPS a diminué de 120 points de base en 2025, le lithium gagnant en popularité dans les installations en périphérie à espace contraint.

Le segment de sauvegarde pour les télécommunications et les centres de données reste robuste, la densification 5G stimulant les déploiements de nœuds qui continuent de favoriser les batteries VRLA par rapport aux alternatives au lithium soumises à réglementation incendie. Le segment automobile et transport est en déclin à mesure que les OEM passent aux architectures lithium-ion 48 V, bien que les remplacements sur le marché secondaire apportent une stabilité au segment. Dans les applications industrielles, les batteries VRLA sont préférées pour les chariots élévateurs et la signalisation ferroviaire en raison de leur tolérance aux vibrations. De plus, l'éclairage de secours et les dispositifs médicaux continuent de s'appuyer sur les batteries VRLA, car le passage aux alternatives au lithium nécessiterait une recertification réglementaire, entraînant des coûts potentiels d'immobilisation.

Par Utilisateur Final : Ancrage Industriel, Essor Résidentiel

Les utilisateurs industriels ont représenté 38,5% du chiffre d'affaires projeté pour 2025, englobant des applications allant des flottes de manutention à l'instrumentation pétrolière et gazière. Les entrepôts à un seul poste continuent d'utiliser des batteries VRLA grâce à la disponibilité de fenêtres de charge nocturne, tandis que les opérateurs multi-postes explorent des solutions de charge rapide au lithium. La demande résidentielle croît à un CAGR de 6,8%, portée par l'augmentation des achats d'UPS domestiques en Inde et au Pakistan, où les coupures mensuelles dépassent 12 occurrences. Une unité VRLA standard 12 V 100 Ah, proposée à 150 USD, reste plus populaire que les batteries au lithium, avec un ratio de ventes de 2:1 dans les systèmes solaires domestiques de moins de 500 Wh.

Les clients commerciaux évaluent l'efficacité de l'espace au sol, les batteries au lithium étant préférées dans les emplacements urbains à loyer élevé en raison de leur empreinte réduite, tandis que les installations en banlieue optent souvent pour les batteries VRLA en raison d'une dépense en capital plus faible. Les services publics représentent un segment petit mais stratégiquement important, utilisant des batteries VRLA pour le contrôle des sous-stations et le lissage de courte durée des énergies renouvelables. À mesure que l'adoption de la comptabilité numérique augmente, les services publics pourraient expérimenter les batteries TPPL, qui offrent une durée de vie de 20 ans ; cependant, un déploiement à grande échelle devrait rester limité jusqu'en 2031.

Analyse géographique

En 2025, la région Asie-Pacifique a représenté 43,1% du chiffre d'affaires mondial et devrait croître à un CAGR de 5,1% jusqu'en 2031. La Chine reste un leader dans les exportations d'AGM de commodité, tandis que l'Inde stimule la croissance intérieure grâce aux ventes d'UPS résidentiels. Les marchés ASEAN présentent un paysage mixte : le marché des deux-roues au Vietnam reste à 85% plomb-acide, tandis que les subventions gouvernementales thaïlandaises ont réduit l'écart de coût entre les batteries plomb-acide et lithium-ion à un chiffre unique.

En Amérique du Nord, les opérateurs de centres de données hyperscale rénovent les installations d'entreprise avec des batteries TPPL tout en favorisant le lithium-ion pour les nouveaux déploiements en périphérie. Les crédits fiscaux de la Section 45X ont alloué 184,6 millions USD à EnerSys au cours de l'exercice 2025, soutenant la production nationale de TPPL et atténuant la dépendance aux chaînes d'approvisionnement asiatiques. Cependant, l'expiration de ces crédits en 2032 soulève des préoccupations pour l'avenir.

L'Europe fait face aux défis du Règlement européen sur les Batteries, qui a augmenté les coûts unitaires mais a également créé des avantages concurrentiels pour les acteurs établis disposant de systèmes de recyclage en boucle fermée. Les coûts de logistique inverse ont augmenté de 12 à 15% en raison des exigences de conformité, impactant la rentabilité globale.

Le marché VRLA de la Chine se stabilise sur le plan intérieur à mesure que les batteries lithium-ion gagnent en popularité dans les centres de données urbains. Les fabricants orientés vers l'exportation se concentrent sur les variantes Hybride-Gel et TPPL pour saisir des opportunités à marges plus élevées au Moyen-Orient et en Afrique.

L'Inde a ajouté 180 MW de capacité de centres de données en périphérie en 2025, avec 68% des installations spécifiant des batteries AGM VRLA en raison de leur durabilité et de leur compatibilité avec le réseau électrique. En ASEAN, le marché des deux-roues électriques au Vietnam reste majoritairement plomb-acide à 85%, tandis que l'Indonésie et la Thaïlande accélèrent l'adoption du lithium-ion grâce à des subventions gouvernementales.

Paysage concurrentiel

Le marché des batteries VRLA est modérément concentré, les cinq premières entreprises étant EnerSys, Clarios, GS Yuasa, Exide Technologies et East Penn. EnerSys a alloué 37 millions USD pour étendre la capacité en Plaque Mince en Plomb Pur (TPPL) dans l'Ohio, ciblant des applications à marges plus élevées dans les centres de données. Clarios a acquis la gamme de produits ultracondensateurs de Maxwell, intégrant des batteries VRLA avec des modules à haute impulsion pour les systèmes automobiles à démarrage-arrêt. GS Yuasa s'est engagé à hauteur de 70,3 milliards JPY pour établir une usine lithium-ion de 2 GWh, diversifiant son portefeuille pour atténuer les risques associés à la marchandisation de son activité principale VRLA.

Leoch prévoit une scission aux États-Unis pour financer son expansion dans les batteries Hybride-Gel et mettre en avant l'intégration verticale suite à son acquisition d'une participation de 70% dans Guangdong Yuasa. Narada emploie une stratégie à double chimie, utilisant des batteries VRLA pour les projets sensibles aux coûts tout en tirant parti de sa technologie lithium-ion interne pour les applications de stockage à cycles élevés. Les investissements en conformité liés au règlement sur le passeport numérique de l'UE sont estimés à 15 à 25 millions USD, favorisant les entreprises dotées de solides capacités informatiques. Pendant ce temps, les producteurs régionaux fragmentés forment soit des alliances pour sécuriser les approvisionnements en plomb recyclé, soit abandonnent les lignes de batteries à Tapis de Verre Absorbant (AGM) de commodité.

L'innovation dans les conceptions de batteries Hybride-Gel gagne du terrain, combinant les capacités de recharge rapide des batteries AGM avec la stabilité thermique des batteries gel. Des plateaux VRLA modulaires, conçus pour ressembler aux formats de rack lithium-ion, sont en cours de développement pour maintenir la compétitivité dans les applications d'UPS en périphérie (Alimentation Sans Interruption). De plus, l'intégration de capteurs IoT devient un domaine d'intérêt critique. Les plateformes de maintenance prédictive génèrent non seulement des flux de revenus récurrents, mais contribuent également à compenser la baisse des marges matérielles, prolongeant ainsi la pertinence des batteries VRLA sur le marché.

Leaders du secteur des batteries VRLA

-

Clarios

-

EnerSys

-

Exide Technologies

-

GS Yuasa Corporation

-

East Penn Manufacturing

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : EnerSys a fermé son usine de Tijuana et étendu la capacité TPPL à Springfield, Ohio, visant des économies annuelles de 20 millions USD à partir de l'exercice 2028.

- Mars 2026 : FIAMM a lancé la gamme Pure Guard TPPL, une réduction de volume de 20% par rapport aux conceptions précédentes avec une compatibilité 800 VCC pour le stockage des services publics.

- Février 2026 : Amara Raja a investi 5 millions USD pour ajouter des lignes AGM VRLA dans le Tennessee, réduisant les délais de livraison pour les clients de télécommunications nord-américains de 40%.

- Décembre 2025 : Leoch a annoncé une scission américaine de sa branche de stockage d'énergie pour lever entre 300 et 400 millions USD pour la capacité Hybride-Gel.

Portée du rapport mondial sur le marché des batteries VRLA

Une batterie VRLA (Plomb-Acide à Régulation par Valve) est une batterie rechargeable scellée et sans entretien, équipée d'un système de soupape de sécurité pour réguler la recombinaison interne des gaz. Cette conception prévient les fuites et élimine le besoin de réapprovisionnement en eau. Également désignées sous le nom de batteries Plomb-Acide Scellées (SLA) ou batteries sans entretien, elles sont couramment utilisées dans les alimentations sans interruption (UPS), les télécommunications, le stockage d'énergie solaire et les fauteuils roulants.

Le Marché des Batteries VRLA est segmenté par type, application, utilisateur final et géographie. Par type, le marché est segmenté en batteries AGM, gel, TPPL et hybride-gel/AGM. Par application, le marché est segmenté en UPS, télécommunications et centres de données, stockage d'énergie, automobile, industriel, éclairage de secours et dispositifs médicaux. Par utilisateur final, le marché est segmenté en secteurs résidentiel, commercial, industriel et services publics. Le rapport couvre également la taille du marché et les prévisions pour le marché des batteries VRLA dans les principales régions, notamment l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (USD).

| Mat de verre absorbant (AGM) |

| Gel |

| Plomb pur à plaque mince (TPPL) |

| Gel hybride/AGM |

| Alimentation sans interruption (UPS) |

| Télécommunications et centres de données |

| Systèmes de stockage d'énergie |

| Automobile et transport |

| Équipements industriels |

| Éclairage de secours |

| Dispositifs médicaux et jouets |

| Résidentiel |

| Commercial |

| Industriel |

| Services publics |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Mat de verre absorbant (AGM) | |

| Gel | ||

| Plomb pur à plaque mince (TPPL) | ||

| Gel hybride/AGM | ||

| Par application | Alimentation sans interruption (UPS) | |

| Télécommunications et centres de données | ||

| Systèmes de stockage d'énergie | ||

| Automobile et transport | ||

| Équipements industriels | ||

| Éclairage de secours | ||

| Dispositifs médicaux et jouets | ||

| Par utilisateur final | Résidentiel | |

| Commercial | ||

| Industriel | ||

| Services publics | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille de revenus projetée pour le marché des batteries VRLA en 2031 ?

Le secteur devrait atteindre 60,97 milliards USD d'ici 2031, avec une expansion à un CAGR de 4,43% à partir de 2026.

Quelle région affiche la trajectoire de croissance la plus rapide pour les batteries VRLA ?

L'Asie-Pacifique est en tête avec un CAGR projeté de 5,1% jusqu'en 2031, portée par l'échelle de la Chine et la demande d'UPS de l'Inde.

Quelle application domine la demande actuelle de batteries VRLA ?

Les systèmes UPS représentent 34,9% du chiffre d'affaires 2025, ancrés dans les besoins de sauvegarde des centres de données et des bâtiments commerciaux.

Comment les conceptions Hybride-Gel impactent-elles le paysage concurrentiel ?

Les unités VRLA Hybride-Gel croissent à un CAGR de 7,8% en offrant une durée de vie en charge flottante de 12 à 15 ans et une tolérance thermique de 55 °C, répondant aux sites de télécommunications dans les climats chauds.

Quel changement réglementaire affecte le plus les producteurs de batteries VRLA en Europe ?

Le Règlement européen sur les Batteries exige une teneur en plomb recyclé de 85% d'ici 2031 et introduit un passeport numérique de batterie en 2027, augmentant les coûts de conformité mais favorisant les recycleurs intégrés.

Qui sont les principaux fabricants dans le secteur des batteries VRLA ?

EnerSys, Clarios, GS Yuasa, Exide Technologies et East Penn Manufacturing contrôlent collectivement environ 42% du chiffre d'affaires mondial.

Dernière mise à jour de la page le: