Taille et Part du Marché des Batteries

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 210.07 Milliards de dollars |

| Taille du Marché (2031) | 469.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.45% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

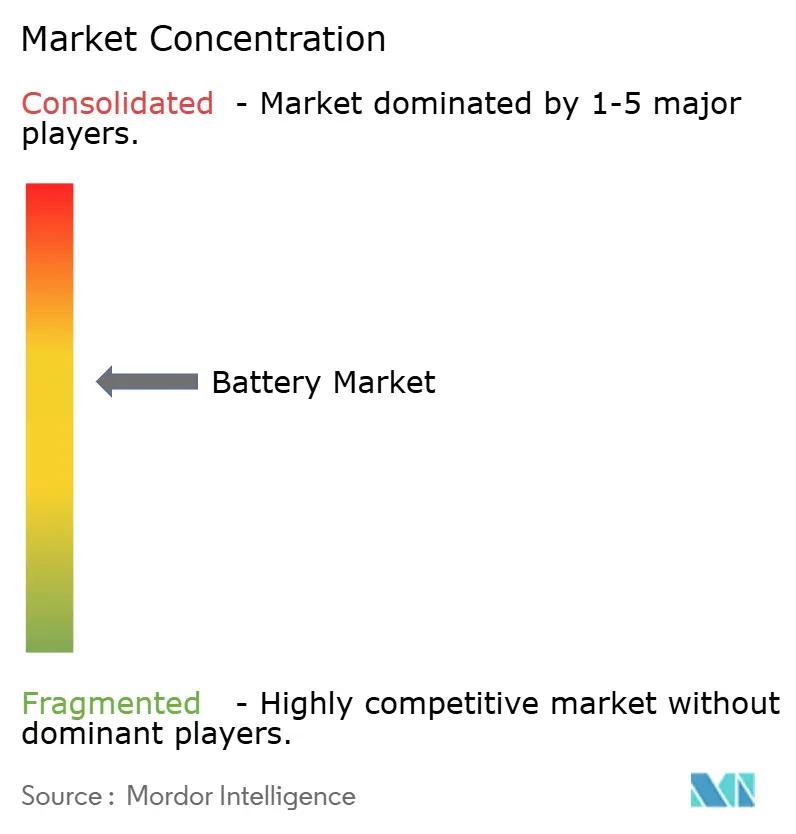

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Batteries par Mordor Intelligence

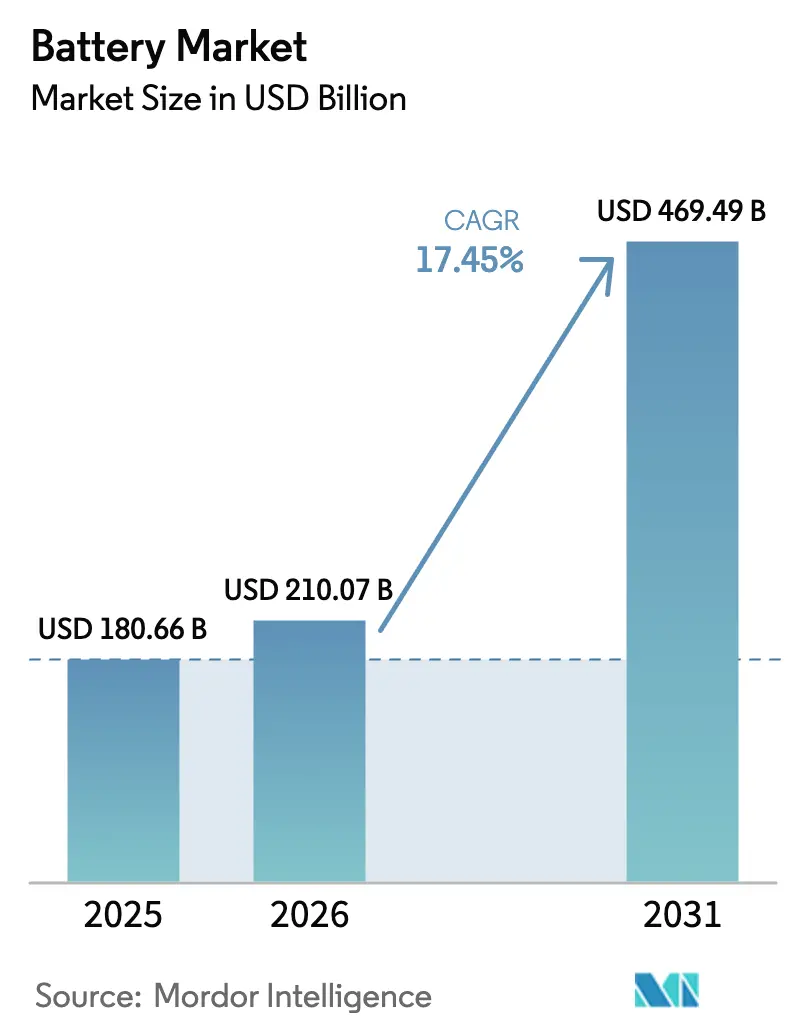

La taille du Marché des Batteries devrait s'étendre de 180,66 milliards USD en 2025 et 210,07 milliards USD en 2026 à 469,49 milliards USD d'ici 2031, enregistrant un TCAC de 17,45 % entre 2026 et 2031.

La baisse des prix des packs lithium-ion, l'essor des achats de stockage à l'échelle du réseau et les obligations d'électrification des véhicules accélèrent la demande, les batteries passant d'un rôle de stockage passif à celui d'actifs actifs du réseau. Les systèmes rechargeables secondaires ont représenté 90,6 % de la demande mondiale en 2025, portés par les applications automobiles et à l'échelle des services publics qui ont absorbé plus de 60 % de la production mondiale de cellules lithium-ion.[1]Agence américaine d'information sur l'énergie, « Mise à jour sur le stockage par batteries », eia.gov Le lithium-ion a conservé une part technologique de 57,2 %, tandis que les chimies à état solide promettent un TCAC de 26,9 % à mesure que les lignes pilotes se développent entre 2026 et 2028. L'Asie-Pacifique a contribué à hauteur de 47,0 % du chiffre d'affaires en 2025, soutenue par la capacité installée de 1 800 GWh de la Chine et les incitations de l'Inde pour 500 GWh d'ici 2030.[2]Agence américaine d'information sur l'énergie, « Mise à jour sur le stockage par batteries », eia.gov L'intensité concurrentielle s'accroît à mesure que les producteurs chinois tirent parti de l'intégration verticale pour faire baisser les prix du phosphate de fer lithié en dessous de 53 USD/kWh, incitant les concurrents occidentaux et japonais à rechercher des coentreprises et une différenciation par l'état solide.[3]Bureau de presse du gouvernement indien, « Programme PLI », pib.gov.in

Points Clés du Rapport

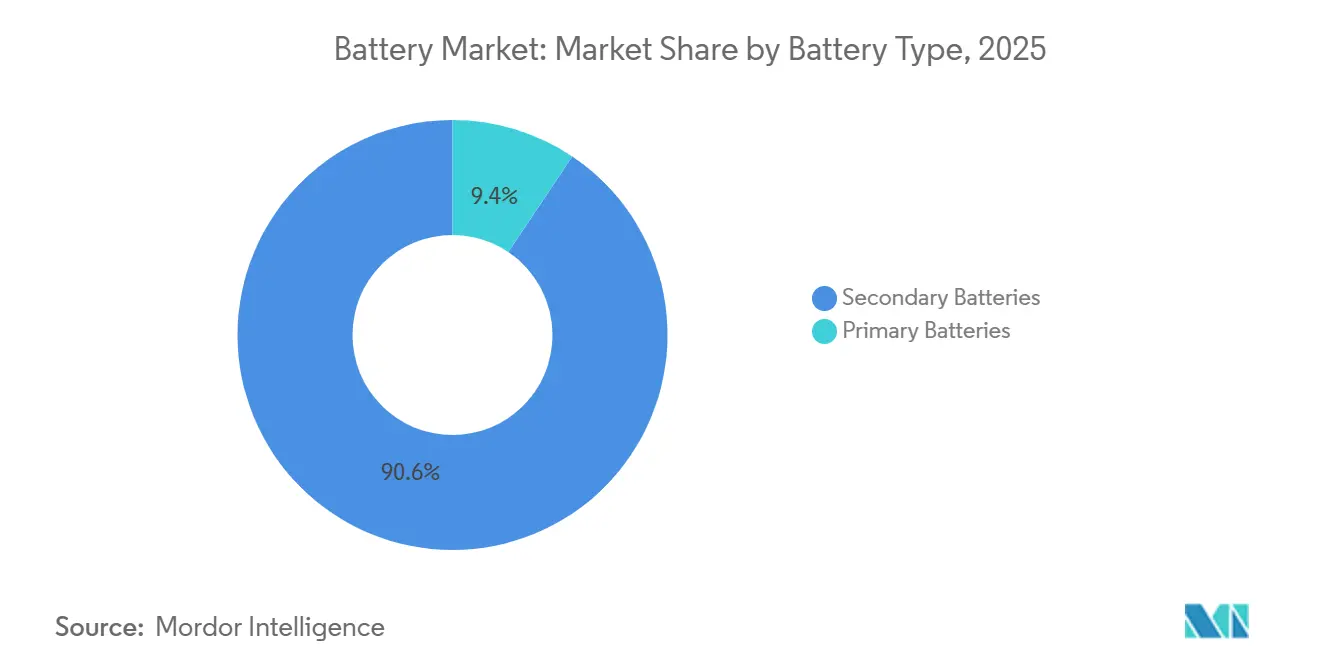

- Par type de batterie, les batteries rechargeables secondaires ont détenu une part de chiffre d'affaires de 90,6 % en 2025 et se développent à un TCAC de 18,5 % jusqu'en 2031.

- Par technologie, le lithium-ion a représenté 57,2 % du chiffre d'affaires 2025, tandis que le segment à état solide a enregistré le TCAC le plus rapide à 26,9 % jusqu'en 2031.

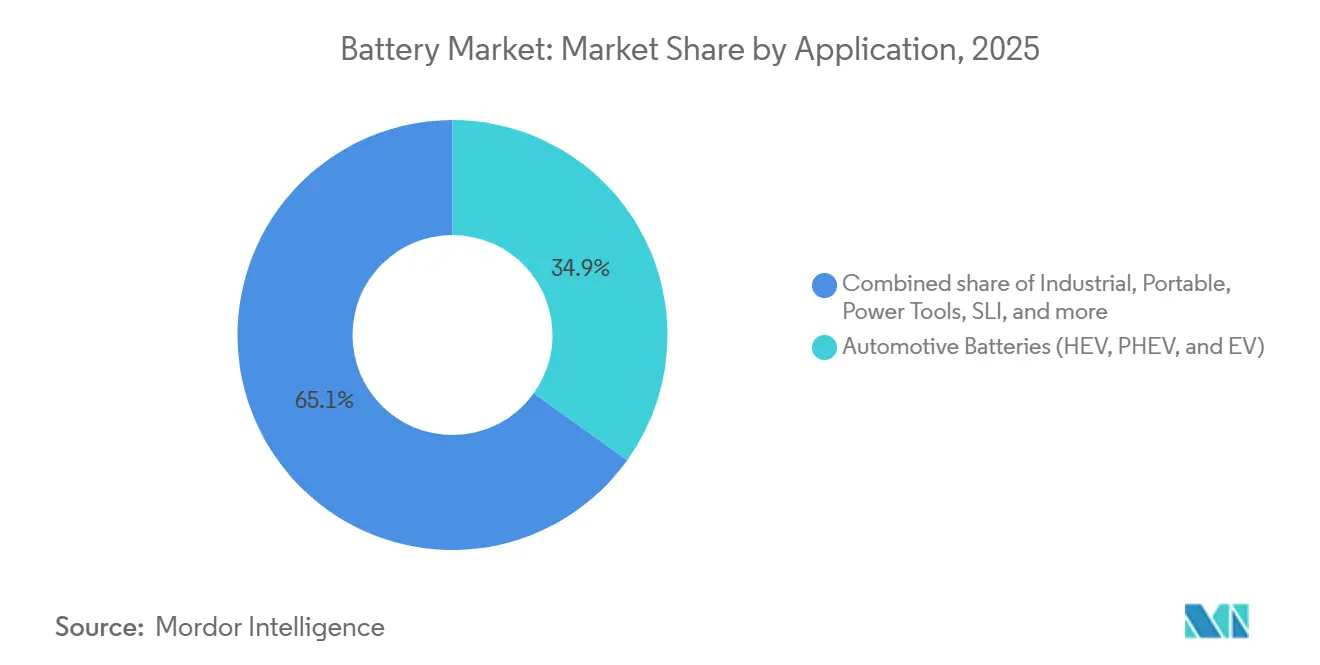

- Par application, l'automobile a été en tête avec une part de 34,9 % en 2025, et devrait afficher le TCAC le plus élevé à 22,8 % jusqu'en 2031.

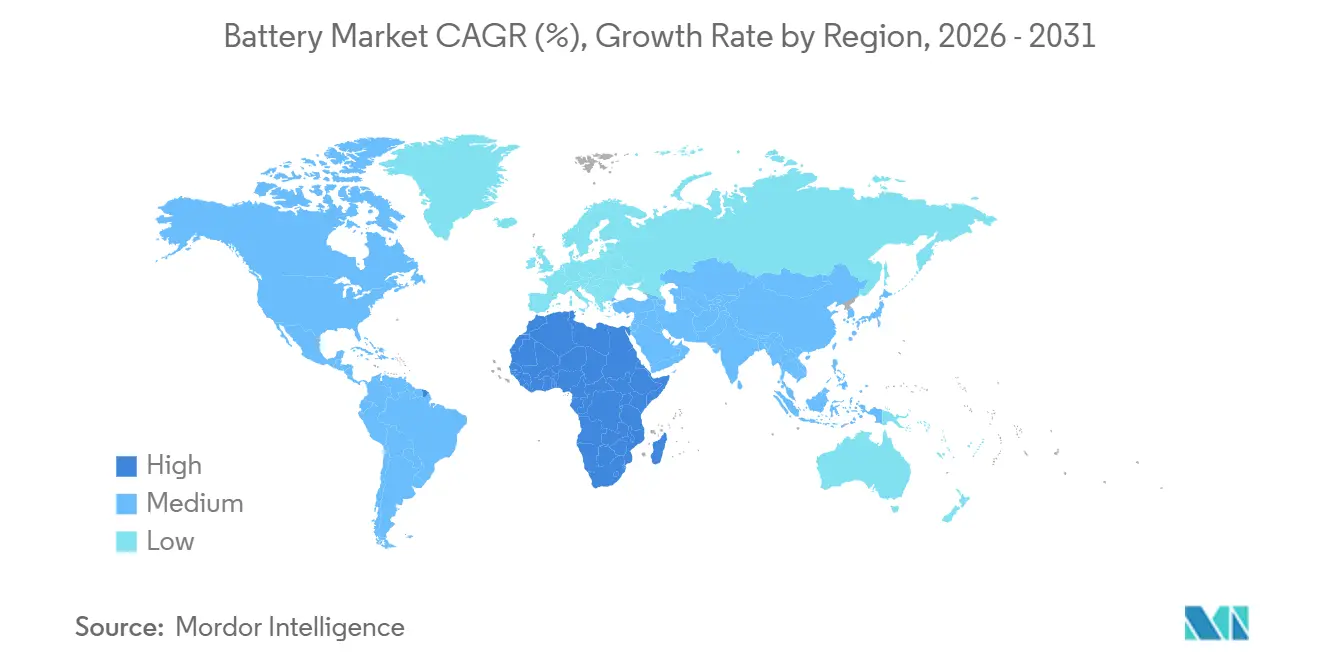

- Par géographie, l'Asie-Pacifique a contribué à hauteur de 47,0 % du chiffre d'affaires 2025 et devrait maintenir un TCAC de 20,3 %, le plus rapide parmi les régions.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Batteries

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Baisse des Prix des Packs Lithium-Ion | +3.2% | Mondial, plus prononcé en Chine et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Essor des Achats de Stockage à l'Échelle du Réseau | +4.1% | Amérique du Nord, Europe, Inde, Australie | Moyen terme (2-4 ans) |

| Obligations d'Électrification des Véhicules | +5.8% | Europe, Chine, Californie et certains États américains | Moyen terme (2-4 ans) |

| Programmes de Mini-Réseaux pour l'Accès à l'Énergie | +0.9% | Afrique subsaharienne, Asie du Sud, Asie du Sud-Est | Long terme (≥ 4 ans) |

| Contrats d'Achat d'Énergie Renouvelable et Stockage pour les Entreprises | +1.7% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Percées Naissantes dans l'État Solide | +1.8% | Mondial, adoption précoce dans les segments automobiles haut de gamme | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Baisse des Prix des Packs Lithium-Ion

Les prix des packs lithium-ion ont chuté à 108 USD/kWh en décembre 2025, soit une baisse de 22 % par rapport à 2023, rendue possible par la déflation des matériaux cathodiques, les gains d'échelle de fabrication et l'adoption plus large du phosphate de fer lithié.[4]Reuters, « Tarification des batteries chinoises », reuters.com Les producteurs chinois ont tiré parti de l'intégration verticale pour atteindre des prix au comptant de 53 USD/kWh au deuxième trimestre 2024, surpassant les concurrents occidentaux qui ne disposent pas d'une échelle ou de subventions similaires. Les constructeurs automobiles ont réagi en faisant passer leurs modèles grand public au phosphate de fer lithié : Tesla a utilisé cette chimie pour plus de la moitié des productions de Model 3 et Model Y en 2025, et Ford vise une adoption fin 2026 pour la Mustang Mach-E. La rapide baisse des coûts a raccourci les délais de retour sur investissement des plateformes électriques à moins de cinq ans sur les marchés où les prix des carburants dépassent 1,50 USD/L, accélérant les engagements d'abandon des variantes à combustion interne.[5]BloombergNEF, « Prix des packs de batteries 2025 », about.bnef.com Les prix des packs sont en passe de franchir le seuil de 80 USD/kWh d'ici 2028, alignant le coût total de possession avec les véhicules à essence dans les segments non subventionnés et ouvrant la demande pour les berlines compactes et les fourgonnettes commerciales légères.

Essor des Achats de Stockage à l'Échelle du Réseau

Les installations de batteries à l'échelle des services publics devraient atteindre 18,2 GW en 2025, contre 10,3 GW en 2024, alors que les opérateurs remplacent les centrales à gaz vieillissantes et intègrent des parcs solaires dépassant 300 GW dans le monde. Les appels d'offres de l'Inde ont atteint 6,1 GWh au premier trimestre 2025 dans le cadre de règles exigeant que le stockage garantisse une alimentation renouvelable en continu. Le lithium-ion domine les cas d'usage de deux à quatre heures, tandis que les systèmes à flux et les alternatives à air comprimé visent des niches de six à douze heures où les ratios énergie/puissance favorisent une mise à l'échelle découplée. ESS Inc. a déployé 500 MWh d'unités à flux de fer d'ici fin 2024 auprès de clients industriels et de réseaux insulaires qui privilégient la sécurité de la chaîne d'approvisionnement par rapport à l'efficacité aller-retour. En août 2025, les batteries ont écrêté 6,6 GW de charge de pointe nette en Californie, équivalant à six centrales à cycle combiné et évitant des pannes lors d'une vague de chaleur.

Obligations d'Électrification des Véhicules

Les normes Euro 7, en vigueur depuis 2025, exigent que les véhicules particuliers électriques à batterie conservent 80 % de leur capacité après huit ans ou 160 000 km, incitant les constructeurs automobiles à sur-dimensionner les cellules ou à adopter des chimies longue durée. La politique de double crédit de la Chine a porté les ventes de véhicules rechargeables à 37 % des livraisons 2025 et vise une électrification à 80 % d'ici 2030. La règle Advanced Clean Cars II de la Californie exige 68 % de ventes de véhicules zéro émission d'ici 2030, générant 150 GWh de demande annuelle de cellules aux États-Unis. L'AIE prévoit 250 millions de véhicules électriques sur les routes d'ici 2030, impliquant 1 500 GWh de nouvelle capacité de cellules, soit 30 usines de 50 GWh chacune. Les constructeurs automobiles ont réagi avec des coentreprises de plusieurs milliards de dollars : LG Energy Solution et Honda se sont engagés à hauteur de 4,4 milliards USD pour une installation en Ohio, tandis que Samsung SDI et General Motors prévoient 3,5 milliards USD dans l'Indiana, toutes deux prévues pour un démarrage en 2026-2027.

Programmes de Mini-Réseaux pour l'Accès à l'Énergie (Sud Global)

Les programmes de mini-réseaux pilotés par les gouvernements libèrent la demande en Afrique subsaharienne, en Asie du Sud et en Asie du Sud-Est. Les projets associent le solaire à des batteries lithium-ion ou plomb-carbone pour fournir une alimentation fiable dans les communautés éloignées. Ces programmes soutiennent les soins de santé hors réseau, l'éducation et les petites entreprises, réduisant la dépendance au diesel et abaissant les coûts d'exploitation. Le financement multilatéral et les prêts concessionnels couvrent le risque en phase initiale, tandis que les tarifs à prépaiement assurent la viabilité à long terme. À mesure que les modèles de financement se standardisent, les installations cumulées pourraient dépasser 5 GWh d'ici 2030, stimulant les opportunités de fabrication et d'assemblage locales au Kenya, en Inde et en Indonésie.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Goulots d'Étranglement dans l'Approvisionnement en Métaux Critiques | -2.4% | Mondial, prononcé en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Audits des Matières Premières Axés sur les Critères ESG | -0.8% | Europe, Amérique du Nord | Court terme (≤ 2 ans) |

| Risque de Surcapacité de Fabrication de Cellules (Chine) | -1.9% | Chine avec répercussions sur les marchés d'exportation | Court terme (≤ 2 ans) |

| Incertitude sur les Coûts de Recyclage pour les Chimies de Nouvelle Génération | -0.6% | Mondial, impact précoce dans le cadre du Règlement européen | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Goulots d'Étranglement dans l'Approvisionnement en Métaux Critiques

La demande de lithium devrait quintupler d'ici 2040, mais les nouvelles mines font face à des délais de mise en service de sept à dix ans et à des obstacles réglementaires qui ont maintenu l'expansion de l'offre à 15 % par an, soit la moitié de ce que requiert l'électrification. La Chine raffine 60 % du lithium mondial et 80 % des matériaux cathodiques, concentrant les risques pour les pays occidentaux. Le cobalt est encore plus contraint, la République Démocratique du Congo fournissant 70 % des volumes minés, et Global Witness ayant recensé 111 incidents violents par an sur les sites d'extraction, ce qui a conduit à des audits ESG ayant suspendu des mines représentant 8 % de la capacité. Les déficits en sulfate de nickel persistent car les projets de latérite indonésiens privilégient la production d'acier inoxydable, élargissant l'écart de prix entre la Classe 1 et la Classe 2 à 4 000 USD/t en 2025, le pic de la décennie. Les constructeurs automobiles atténuent ce risque en se tournant vers les cellules au phosphate de fer lithié et au sodium-ion qui éliminent le nickel et le cobalt, comme en témoigne la production commerciale de cellules sodium-ion de CATL pour Chery et JAC en 2024.

Audits des Matières Premières Axés sur les Critères ESG

Les régulateurs européens et nord-américains exigent la traçabilité des minéraux critiques de la mine au module. Des audits tiers ont mis au jour des violations sociales et environnementales sur plusieurs sites de cobalt et de nickel, suspendant les importations jusqu'à l'approbation des plans de remédiation. La conformité augmente les coûts de transaction et allonge les cycles d'approvisionnement, affectant la sécurité d'approvisionnement à court terme. Les fournisseurs dotés de solides références en matière de gouvernance bénéficient de primes, tandis que les fabricants en aval investissent dans la chaîne de blocs et la surveillance sur site pour certifier l'origine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Batterie : Les Rechargeables Dominent Tous les Cas d'Usage

Les batteries rechargeables secondaires ont représenté 90,6 % du chiffre d'affaires 2025, illustrant comment la longue durée de vie en cycles et la baisse du coût par kilowattheure l'emportent sur l'investissement initial plus élevé. Les batteries rechargeables devraient croître à un TCAC de 18,5 % jusqu'en 2031, maintenant l'élan de la taille du marché des batteries à mesure que les véhicules électriques et le stockage stationnaire absorbent la majeure partie des nouvelles capacités. Les systèmes primaires ont conservé une part de 9,4 %, continuant à servir les capteurs, les implants médicaux et les équipements d'urgence, où l'endurance pluriannuelle compense les préoccupations liées à l'élimination. Cette tranche se développera à un TCAC de 8,2 %, reflétant la prolifération des nœuds de l'Internet des Objets sans maintenance.

Le plomb-acide persiste dans les applications de démarrage-éclairage-allumage, de secours télécom et de traction où le coût par cycle et la recyclabilité l'emportent sur les pénalités de poids. L'hydrure métallique de nickel ne détient plus que 4 % après le passage aux architectures rechargeables, bien que Toyota le spécifie encore pour les marchés confrontés à des contraintes d'approvisionnement en lithium ou à des climats sous zéro. Le sodium-ion et le zinc-air, introduits commercialement en 2024, ciblent les véhicules électriques d'entrée de gamme et le stockage longue durée, signalant une diversification qui maintient une croissance robuste du marché des batteries.

Par Technologie : Le Lithium-Ion en Tête, l'État Solide Perturbe le Marché

Le lithium-ion a capté 57,2 % de la valeur en 2025, ancrant le paysage des parts de marché des batteries dans les applications automobiles et de réseau. Le plomb-acide a suivi avec 31,4 %, avec des positions bien établies dans les véhicules anciens et les chariots élévateurs industriels. L'état solide a contribué à moins de 0,5 % mais devrait se développer à un TCAC de 26,9 %, créant un segment premium qui pourrait remodeler la taille globale du marché des batteries d'ici 2031 à mesure que l'économie s'améliore.

Au sein du lithium-ion, le phosphate de fer lithié est passé de 35 % de la production de cellules en 2023 à 48 % en 2025, réduisant l'écart avec le nickel-cobalt-manganèse. Les adoptions grand public de Tesla et Ford indiquent une acceptation des densités énergétiques supportant des autonomies de 300 à 400 km. Les chimies riches en nickel conservent les segments premium exigeant plus de 500 km par charge. La batterie Shenxing PLUS de CATL en 2024, exploitant des anodes silicium-carbone, a atteint une autonomie nominale de 1 000 km et une recharge de 600 km en 10 minutes, émoussant l'avantage de l'état solide. Le sodium-ion devrait atteindre 5 à 8 % des véhicules électriques d'entrée de gamme d'ici 2028. Les batteries à flux, menées par les chimies au vanadium et au fer, occupent des niches de six à douze heures où la mise à l'échelle découplée compense une efficacité moindre.

Par Application : L'Automobile Devance l'Industrie

Les batteries automobiles ont représenté 34,9 % du chiffre d'affaires en 2025 et croissent à un TCAC de 22,8 %, le plus rapide parmi les principales utilisations finales. Les obligations d'électrification et les lourdes pénalités en cas de non-conformité contraignent les constructeurs automobiles à sécuriser des contrats de plusieurs gigawattheures. Les déploiements industriels, couvrant le stockage à l'échelle du réseau, la manutention et le secours télécom, sont ancrés par des achats à l'échelle du réseau qui soutiennent l'intégration des énergies renouvelables. Ensemble, ces segments maintiennent la taille du marché des batteries sur sa trajectoire ascendante.

Analyse Géographique

L'Asie-Pacifique a été en tête avec une part de marché des batteries de 47,0 % en 2025 et enregistre un TCAC de 20,3 % jusqu'en 2031. La région abrite 1 800 GWh de capacité de cellules chinoises et les incitations de l'Inde pour 500 GWh d'ici 2030. Les exportations chinoises ont grimpé à 127 GWh au premier semestre 2024 alors que l'utilisation domestique s'affaissait à 56 %. Les 6,1 GWh d'appels d'offres de stockage autonome de l'Inde au premier trimestre 2025, ainsi que les annonces de gigafactories en Asie du Sud-Est par Hyundai-LG, BYD et CATL, positionnent ce corridor comme un pont sans droits de douane vers les marchés occidentaux.[6]Bureau de presse du gouvernement indien, « Programme PLI », pib.gov.in

Le marché nord-américain est porté par le crédit à la consommation de 7 500 USD de la Loi sur la Réduction de l'Inflation et les règles de contenu qui ont catalysé plus de 150 milliards USD de projets annoncés. LG Energy Solution-Honda, Panasonic-Tesla et Samsung SDI-GM sont à la tête de coentreprises totalisant 110 GWh de capacité d'ici 2027. Cependant, les retards d'autorisation et les pénuries de main-d'œuvre repoussent plusieurs lancements à 2028, mettant en péril les seuils de 2030. Le Canada attire des usines de cathodes et d'hydroxyde avec 13 milliards CAD de crédits d'impôt.

Le Règlement européen sur les batteries impose des contenus recyclés et canalise 1,5 milliard EUR de prêts à faible taux d'intérêt vers les gigafactories. Automotive Cells Company vise 120 GWh d'ici 2030 en France, en Allemagne et en Italie. L'Allemagne a réservé 3 milliards EUR pour le secteur, et la France a financé l'usine de Dunkerque de Verkor avec 2 milliards EUR. Néanmoins, la faillite de Northvolt en 2024 a souligné les risques d'exécution alors que les acteurs chinois tirent parti de la parité des coûts même après les droits de douane.

Le complexe brésilien de BYD à 620 millions USD exploite le lithium argentin et chilien, tandis que l'usine Lucid en Arabie Saoudite et les coentreprises potentielles avec des fabricants de cellules chinois soutiennent un objectif national de 30 % de véhicules électriques. L'appel d'offres de 2,5 GWh de l'Afrique du Sud dans le cadre du Programme d'Approvisionnement en Énergie Renouvelable et les projets d'assemblage de l'Égypte illustrent l'élan régional naissant.

Paysage Concurrentiel

Le marché des batteries est modérément concentré : CATL, BYD, LG Energy Solution, Panasonic et Samsung SDI contrôlent environ 65 % de la capacité lithium-ion. La chaîne verticale de BYD s'étend de l'exploitation minière à la cathode, à la cellule et au pack, générant des coûts inférieurs de 30 à 40 % à ceux des entreprises dépendant de fournisseurs externes. CATL investit dans des mines de lithium en Australie et en Afrique pour sécuriser ses approvisionnements. Les coentreprises dominent l'expansion occidentale ; LG Energy Solution, Samsung SDI et Panasonic se sont chacun engagés à plus de 10 milliards USD dans des partenariats avec GM, Stellantis, Honda et Tesla.

Les opportunités de marché inexploitées résident dans le sodium-ion pour les véhicules d'entrée de gamme, l'état solide pour les segments premium et le recyclage en boucle fermée. Redwood Materials a atteint 100 GWh de capacité de recyclage d'ici 2025 et a signé des accords d'approvisionnement en matières premières avec Panasonic et Toyota, réduisant la demande en minéraux vierges. Les axes technologiques comprennent les anodes en silicium, les cathodes monocristallines et le revêtement par électrode sèche. La cellule 4680 de Tesla, produite au Texas avec une conception sans languette, vise des réductions de coûts de 50 % par rapport aux prédécesseurs 2170. Le démarrage de la ligne Eagle de QuantumScape en 2026 pourrait marquer un point d'inflexion si l'économie de l'état solide atteint la parité dans les modèles premium.

La fragmentation régionale persiste dans le plomb-acide, l'hydrure métallique de nickel et les chimies de niche. Clarios, EnerSys, GS Yuasa et Exide dominent les secteurs automobile et de secours industriel. Des acteurs émergents comme EVE Energy et Microvast ciblent le transport spécialisé et les flottes commerciales. Les guerres de prix en Chine poussent à la consolidation, mais des poches de demande locale et des préférences réglementaires préservent les acteurs plus petits dans le secours télécom et la propulsion des deux-roues.

Leaders du Secteur des Batteries

CATL

BYD Co. Ltd

LG Energy Solution

Panasonic Energy

Samsung SDI

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : Forge Battery a obtenu 100 millions USD du Département américain de l'Énergie pour construire une gigafactory lithium-ion en Caroline du Nord.

- Décembre 2024 : LG Energy Solution et JSW (Inde) ont entamé des négociations pour une coentreprise de batteries de 1,5 milliard USD destinée au marché indien des véhicules électriques.

- Juin 2024 : Hyundai Motor et LG Energy Solution ont inauguré la première usine de batteries pour véhicules électriques de 10 GWh en Indonésie, exploitant les réserves régionales de nickel.

- Juin 2024 : Amplify Cell Technologies a posé la première pierre d'une usine de phosphate de fer lithié de 21 GWh dans le Mississippi, une coentreprise de 3 milliards USD entre Cummins, Daimler Truck et PACCAR.

Périmètre du Rapport sur le Marché Mondial des Batteries

Une batterie est un dispositif qui convertit l'énergie chimique contenue dans ses matériaux actifs directement en énergie électrique par le biais d'une réaction électrochimique d'oxydoréduction (redox).

Le marché des batteries est segmenté par type, technologie, application et géographie. Par type, le marché est segmenté en batterie primaire et batterie secondaire. Par technologie, le marché est segmenté en batterie plomb-acide, batterie lithium-ion, batterie hydrure métallique de nickel (NiMH), batterie nickel-cadmium (NiCd), batterie nickel-zinc (NiZn), batterie à flux, batterie sodium-soufre (NAS), batterie zinc-dioxyde de manganèse, petite batterie plomb-acide étanche, et autres technologies (batterie double carbone, batterie zinc-carbone, batterie oxyde d'argent, etc.). Par application, le marché est segmenté en batteries automobiles (VHE, VHRE et VE), batteries industrielles (traction, stationnaire (télécom, onduleur, systèmes de stockage d'énergie), etc.), batteries portables (électronique grand public, etc.), batteries pour outils électriques, batteries de démarrage-éclairage-allumage, et autres applications. Le rapport couvre également la taille du marché et les prévisions pour le marché des batteries dans les principales régions, telles que l'Asie-Pacifique, l'Amérique du Nord, l'Europe, l'Amérique du Sud, le Moyen-Orient et l'Afrique. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base du chiffre d'affaires (USD).

| Batteries Primaires |

| Batteries Secondaires |

| Plomb-acide |

| Li-ion |

| Hydrure métallique de nickel |

| Nickel-cadmium |

| Sodium-soufre |

| État solide |

| Batterie à flux |

| Chimies émergentes |

| Automobile (VHE, VHRE et VE) |

| Industriel (Traction, Stationnaire (Télécom, Onduleur, Systèmes de Stockage d'Énergie), etc.) |

| Portable (Électronique Grand Public, etc.) |

| Outils Électriques |

| Démarrage-Éclairage-Allumage |

| Autres Applications |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays Nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Batterie | Batteries Primaires | |

| Batteries Secondaires | ||

| Par Technologie | Plomb-acide | |

| Li-ion | ||

| Hydrure métallique de nickel | ||

| Nickel-cadmium | ||

| Sodium-soufre | ||

| État solide | ||

| Batterie à flux | ||

| Chimies émergentes | ||

| Par Application | Automobile (VHE, VHRE et VE) | |

| Industriel (Traction, Stationnaire (Télécom, Onduleur, Systèmes de Stockage d'Énergie), etc.) | ||

| Portable (Électronique Grand Public, etc.) | ||

| Outils Électriques | ||

| Démarrage-Éclairage-Allumage | ||

| Autres Applications | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays Nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché des batteries en 2026 ?

Le marché des batteries s'élevait à 210,07 milliards USD en 2026, progressant vers 469,49 milliards USD d'ici 2031 à un TCAC de 17,45 %.

Quelle technologie de batterie gagne le plus rapidement des parts après 2026 ?

Les batteries à état solide affichent un TCAC de 26,9 % jusqu'en 2031, à mesure que les lignes pilotes se développent et que l'intégration automobile commence.

Quelles politiques régionales stimulent la fabrication de batteries en Amérique du Nord ?

Les crédits d'impôt de la Loi sur la Réduction de l'Inflation et les règles de contenu domestique ont déclenché plus de 150 milliards USD d'investissements annoncés dans les batteries.

Pourquoi les prix des packs lithium-ion devraient-ils continuer à baisser ?

L'intégration verticale, les gigafactories plus grandes et le passage aux chimies au phosphate de fer lithié font baisser les coûts vers 80 USD/kWh d'ici 2028.

Quelles matières premières présentent le plus grand risque d'approvisionnement ?

Le lithium, le cobalt et le nickel font face à des goulots d'étranglement en raison de la concentration du raffinage et de l'exploitation minière dans un nombre limité de juridictions confrontées à des défis ESG.

Comment la surcapacité chinoise affecte-t-elle les fournisseurs mondiaux ?

La capacité de 1 800 GWh de la Chine et les faibles taux d'utilisation font baisser les prix mondiaux, mettant sous pression les nouveaux entrants occidentaux et entraînant des droits de douane aux États-Unis et en Europe.

Dernière mise à jour de la page le: