Taille et part du marché des cellules de batterie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 93.48 Milliards de dollars |

| Taille du Marché (2031) | 241.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 20.95% CAGR |

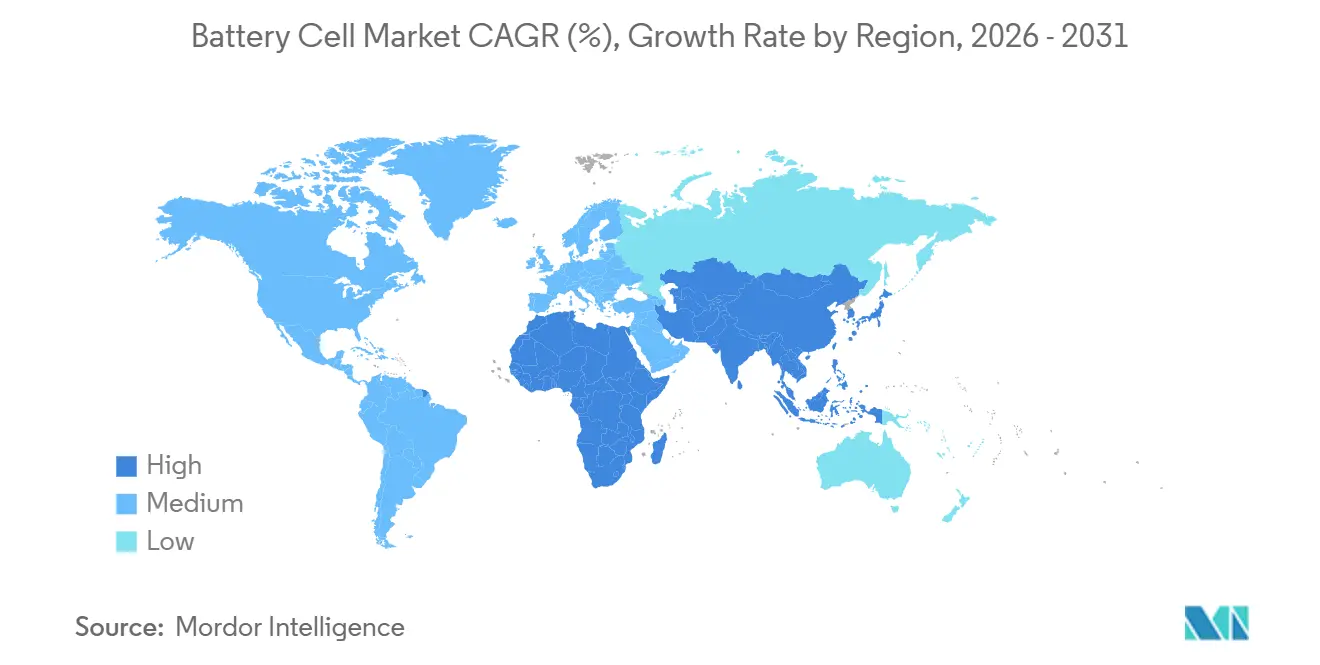

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

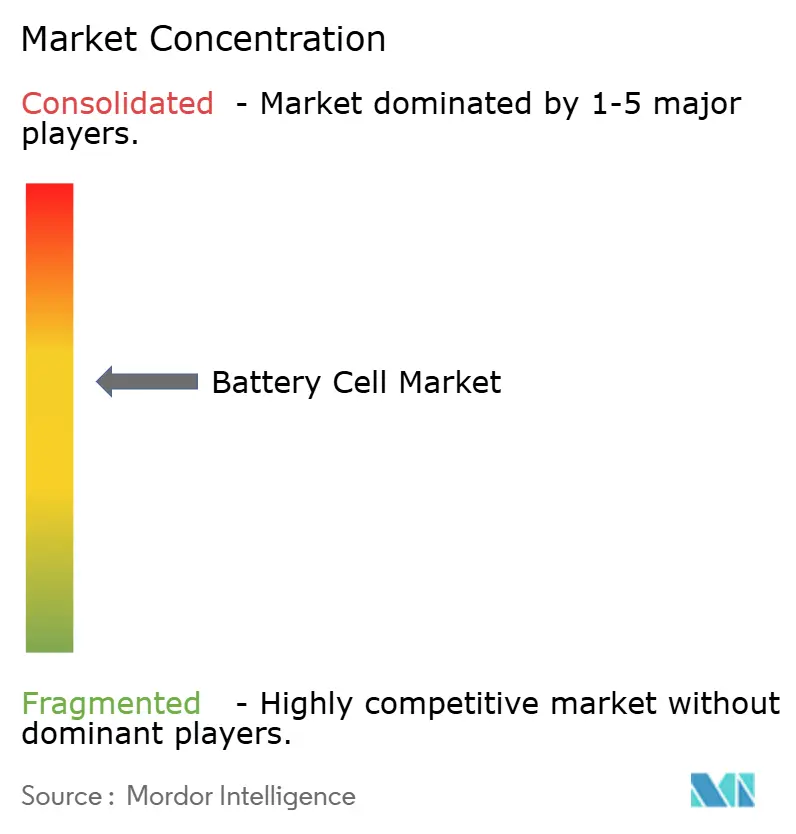

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des cellules de batterie par Mordor Intelligence

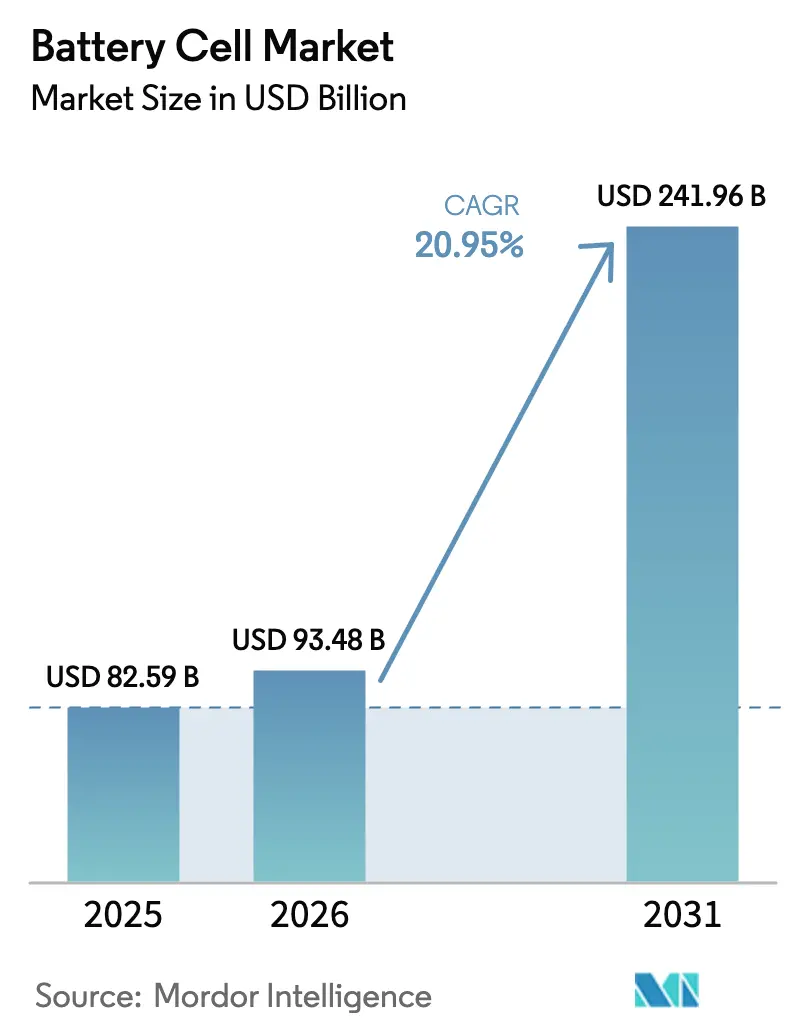

La taille du marché des cellules de batterie devrait s'étendre de 82,59 milliards USD en 2025 et 93,48 milliards USD en 2026 à 241,96 milliards USD d'ici 2031, enregistrant un CAGR de 20,95 % entre 2026 et 2031.

Le durcissement des réglementations sur les émissions des véhicules, l'essor des déploiements de stockage à l'échelle du réseau et la baisse rapide des coûts liée aux courbes d'apprentissage stimulent la demande dans tous les principaux secteurs d'utilisation finale. Les constructeurs automobiles standardisent les formats cylindriques de classe 4680 pour les packs structurels, tandis que les services publics privilégient les systèmes lithium-fer-phosphate offrant une longue durée de vie à faible coût. Les programmes de gigafactories régionaux en Chine, aux États-Unis et dans l'Union européenne accélèrent les capacités, même si la surcapacité exerce une pression sur les prix, incitant à des stratégies de double approvisionnement pour couvrir les risques liés aux politiques et aux matières premières. Le découplage des chaînes d'approvisionnement occidentales et chinoises oriente également les capitaux vers les technologies à état solide et sodium-ion, qui promettent des profils de sécurité supérieurs et des intrants minéraux localisés.

Points clés du rapport

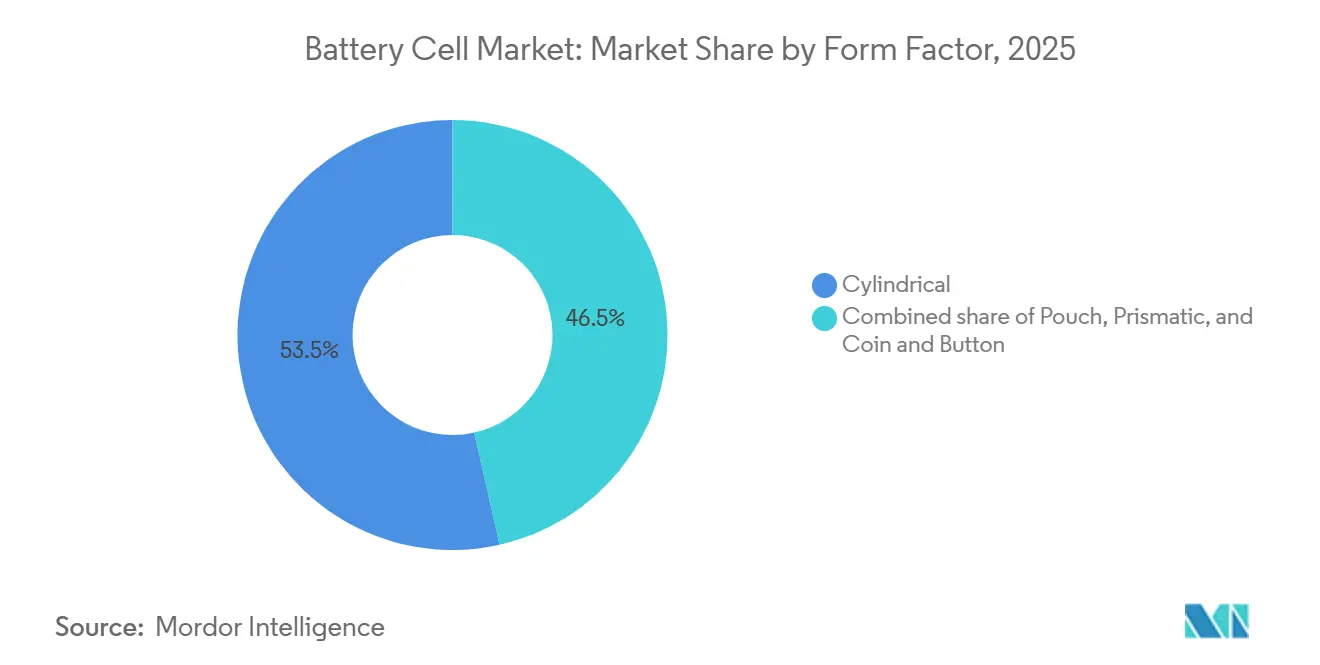

- Par facteur de forme, les cellules cylindriques ont dominé avec 53,5 % de la part de marché des cellules de batterie en 2025 ; les cellules en pochette devraient se développer à un CAGR de 25,8 % jusqu'en 2031.

- Par chimie, le nickel-manganèse-cobalt représentait 44,9 % de la part de marché des cellules de batterie en 2025 ; les variantes à état solide devraient afficher un CAGR de 40,5 % de 2026 à 2031.

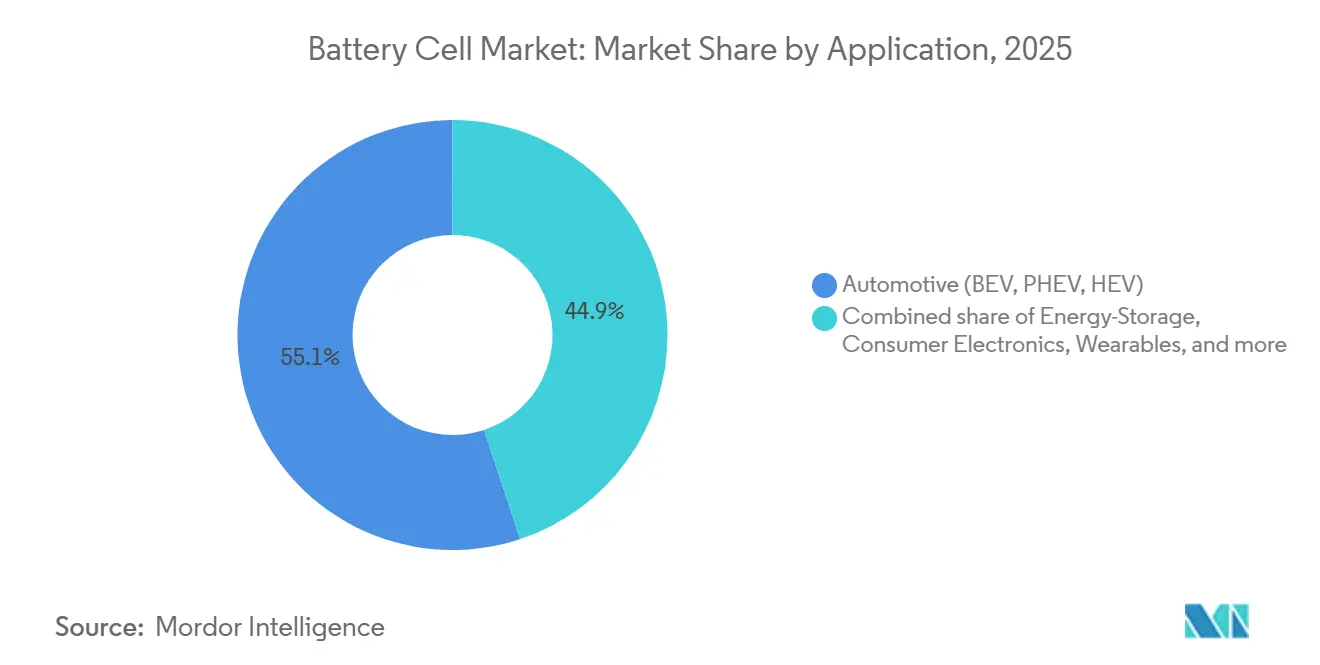

- Par application, l'automobile détenait une part de 55,1 % de la taille du marché des cellules de batterie en 2025, tandis que les systèmes de stockage d'énergie progressent à un CAGR de 29,4 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a capturé une part de 52,8 % en 2025 et devrait croître à un CAGR de 25,2 % jusqu'en 2031.

- CATL a conservé une part mondiale de 37 % en 2024, soulignant son leadership malgré la pression sur les marges liée aux fluctuations du prix du lithium.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des cellules de batterie

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de la production de véhicules électriques et mandats gouvernementaux d'électrification | 5.2% | Mondial, avec un impact maximal en Chine, en Europe et en Amérique du Nord ; influence émergente en Inde et en ASEAN | Moyen terme (2 à 4 ans) |

| Croissance de la demande de stockage d'énergie à l'échelle des services publics | 4.8% | Mondial, avec l'Amérique du Nord et la Chine en tête des déploiements ; l'Europe s'accélère sous les mandats d'énergies renouvelables ; adoption précoce en Australie | Moyen terme (2 à 4 ans) |

| Baisse du coût en USD/kWh grâce aux courbes d'apprentissage de la production à l'échelle des gigafactories | 3.5% | Mondial, la Chine atteignant les coûts les plus bas ; l'Amérique du Nord et l'Europe bénéficiant des incitations IRA et BRIS | Long terme (≥ 4 ans) |

| Adoption des cellules cylindriques de classe 4680 et des cellules prismatiques grand format | 2.9% | Amérique du Nord (conduite par Tesla), Chine (dominance prismatique de CATL et BYD), Europe (adoption par Northvolt et ACC) | Moyen terme (2 à 4 ans) |

| Accélération de la construction de gigafactories grâce à l'IRA et aux réglementations européennes sur les batteries | 4.1% | Amérique du Nord et Europe en priorité ; répercussions sur l'ASEAN (Thaïlande, Indonésie, Vietnam) et l'Inde dans le cadre du programme PLI | Court terme (≤ 2 ans) |

| Commercialisation des cellules sodium-ion pour la mobilité à faible coût et le stockage d'énergie | 2.3% | Conduite par la Chine (CATL, BYD) ; expansion vers l'Inde, l'ASEAN et les segments sensibles aux coûts en Afrique et en Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de la production de véhicules électriques et mandats gouvernementaux d'électrification

La production mondiale de véhicules électriques a dépassé 14 millions d'unités en 2024, et les réglementations en Californie, dans l'UE et en Chine compriment les suppressions progressives des moteurs à combustion interne à 2035 ou avant. La loi américaine sur la réduction de l'inflation lie un crédit à la consommation de 7 500 USD à l'approvisionnement en composants de batteries auprès de partenaires d'accords commerciaux, orientant les achats de cellules vers des fournisseurs nationaux ou alliés.[1]Département du Trésor, « Orientations de la loi sur la réduction de l'inflation concernant les véhicules propres », home.treasury.gov Le plafond moyen d'émissions de CO₂ de la flotte européenne fixé à 93,6 g/km pour 2025 contraint les marques historiques à accélérer leurs lancements de véhicules électriques à batterie, même après que le retrait des subventions en Allemagne a provoqué une baisse de 27 % des immatriculations de véhicules rechargeables début 2024. La Chine a prolongé son exonération de taxe d'achat pour les véhicules à nouvelles énergies jusqu'en 2027, soutenant environ la moitié de la demande mondiale de véhicules électriques. Des incitations divergentes bifurquent les chimies : les équipementiers occidentaux privilégient les cellules à haute teneur en nickel pour les modèles longue portée, tandis que les villes de second rang en Chine adoptent des packs lithium-fer-phosphate dont le prix est inférieur à 80 USD/kWh.

Croissance de la demande de stockage d'énergie à l'échelle des services publics

La capacité des batteries à l'échelle du réseau a dépassé 50 GWh cumulativement en 2024, les mandats de pénétration des énergies renouvelables et les revenus des services auxiliaires ayant amélioré l'économie des projets. Le site de Moss Landing en Californie a été étendu à 3 GWh après un incident thermique en janvier 2024, signalant la confiance des opérateurs dans les protocoles de sécurité renforcés. Le Conseil du stockage d'énergie de longue durée prévoit 1,5 TWh installés d'ici 2040, une multiplication par 30 qui oriente la conception des chimies vers une durabilité de 10 000 cycles.[2]Conseil du stockage d'énergie de longue durée, « Feuille de route vers la neutralité carbone », ldesc.org ERCOT a ajouté 4 GW en 2024, monétisant les pics de prix aux heures de pointe supérieurs à 5 000 USD/MWh et créant des flux de trésorerie finançables sans subventions. Le parc de grandes batteries en Australie intègre désormais les énergies renouvelables à des taux de pénétration dépassant 60 %, validant la dominance du lithium-fer-phosphate dans les applications stationnaires.

Baisse du coût en USD/kWh grâce aux courbes d'apprentissage de la production à l'échelle des gigafactories

Les prix des packs de batteries sont tombés en dessous de 100 USD/kWh pour les systèmes lithium-fer-phosphate en 2024, rendant les véhicules électriques non subventionnés compétitifs sur la base du coût total de possession.[3]Akshat Rathi, « Pourquoi les prix des batteries sont tombés en dessous de 100 USD/kWh », Bloomberg, bloomberg.com L'usine Fuding de CATL a atteint des coûts de cellules de 50 USD/kWh grâce à l'intégration verticale des cathodes et aux lignes de revêtement à grande vitesse. L'installation de Panasonic au Kansas a réduit le coût par watt-heure de 15 % par rapport aux formats 2170 hérités après la montée en puissance de la production 4680. Samsung SDI et GM visent une réduction de 40 % de la teneur en main-d'œuvre par kWh dans leur coentreprise en Indiana d'ici 2026. Parallèlement, les prix au comptant du carbonate de lithium ont chuté à 10 000 USD/tonne fin 2024, effaçant l'inflation des matières premières et élargissant la marge de réduction des coûts pour les équipementiers.

Adoption des cellules cylindriques de classe 4680 et des cellules prismatiques grand format

La Giga Texas de Tesla a atteint une production annuelle de 4 GWh de cellules 4680 en 2024, visant 100 GWh d'ici 2026 pour les packs structurels du Cybertruck et du Semi. La cellule de 46×80 mm contient cinq fois l'énergie d'une unité 2170 et réduit de moitié le nombre de soudures, réduisant les coûts d'assemblage d'environ 30 %. La ligne Arizona de LG Energy Solution et la batterie Blade de BYD illustrent des stratégies parallèles grand format, réduisant les boîtiers de modules et améliorant l'utilisation volumétrique jusqu'à 50 %. La standardisation émergente réduit le risque d'outillage pour les équipementiers non-Tesla, encourage les achats multi-sources et accélère les périodes de retour sur investissement des usines.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité de l'approvisionnement en minéraux critiques et pics de prix | -2.8% | Mondial, avec une pression aiguë dans les régions dépendantes du lithium ; la Chine contrôle plus de 60 % du raffinage ; contraintes d'approvisionnement affectant l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Incidents de sécurité incendie déclenchant des réglementations plus strictes | -1.9% | Mondial, avec des réponses strictes en Corée du Sud, aux États-Unis et en Europe ; la Chine met en œuvre les normes GB ; l'Australie et le Japon révisent les codes ESS | Moyen terme (2 à 4 ans) |

| Surcapacité mondiale entraînant une concurrence tarifaire sévère | -3.2% | Centré sur la Chine (plus de 70 % de la capacité mondiale) ; pression sur les prix se répercutant sur l'Europe et l'Amérique du Nord ; taux d'utilisation inférieurs à 50 % pour les acteurs de second rang | Court terme (≤ 2 ans) |

| Suppression des subventions aux véhicules électriques et incertitude politique freinant la demande | -2.4% | Europe (réductions de subventions en Allemagne et en France), Chine (suppression progressive des subventions NEV achevée en 2022, prolongation de l'exonération de taxe d'achat), États-Unis (complexité du crédit IRA) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité de l'approvisionnement en minéraux critiques et pics de prix

Les prix du carbonate de lithium ont chuté de 87 % entre fin 2022 et fin 2024, mettant en faillite les mineurs marginaux et retardant 300 000 tonnes de capacité planifiée. Le cobalt a baissé de 40 % en 2024, mais sa concentration d'approvisionnement à 70 % en République démocratique du Congo maintient un risque géopolitique. Les primes sur le nickel de classe 1 se sont resserrées alors que les expansions de latérite indonésienne ajoutaient du métal de faible qualité inadapté aux cathodes de batteries. L'accord de Ford en 2024 pour licencier les cellules lithium-fer-phosphate de CATL pour des camionnettes fabriquées au Michigan souligne le pivot des équipementiers loin de la dépendance au nickel, malgré une perte de densité énergétique de 15 %. La division entre les voitures premium à haute teneur en nickel et les modèles de masse à base de fer-phosphate fragmente les achats de cathodes et complique les stratégies de couverture.

Incidents de sécurité incendie déclenchant des réglementations plus strictes

La Corée du Sud a enregistré plusieurs incendies d'ESS en 2024, dont un incendie à Hwaseong qui a tué 23 travailleurs et déclenché un audit national de 35 000 conteneurs. Le site de 3 GWh de Moss Landing en Californie a subi un incident thermique la même année, renforçant la nécessité des tests de propagation IEC 62619 et UL 9540A, qui ajoutent désormais 6 à 9 mois aux cycles de certification et 0,50 à 1,00 USD/kWh en coûts supplémentaires. La ville de New York a rendu obligatoire l'approbation UL 2849 pour tous les packs de vélos électriques après plus de 200 incendies résidentiels, augmentant les coûts unitaires d'environ 20 % pour les opérateurs de micro-mobilité.[4]Département des pompiers de la ville de New York, « Mise à jour sur la sécurité des batteries lithium-ion 2024 », nyc.gov Les assureurs ont augmenté les primes de 30 à 50 % pour les sites dépourvus de systèmes de suppression de gaz ou de murs barrières thermiques, des dépenses que les développeurs doivent répercuter sur les acheteurs via des paiements de capacité plus élevés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par facteur de forme : l'intégration structurelle stimule l'essor des cellules en pochette

Les cellules cylindriques ont dominé le marché des cellules de batterie avec une part de 53,5 % en 2025, portées par les lignes 18650/2170 bien établies et la montée en puissance du 4680 de Tesla, tandis que les formats en pochette devraient enregistrer un CAGR de 25,8 % jusqu'en 2031, les constructeurs automobiles adoptant des conceptions de packs sans module. La taille du marché des cellules de batterie pour les conceptions en pochette devrait plus que tripler d'ici 2031, les architectures cellule-châssis améliorant l'efficacité volumétrique et réduisant le poids à vide des véhicules.

Les avantages structurels sont soulignés par la batterie Blade de BYD, intégrée directement dans le châssis de la berline Seal 2024, atteignant une autonomie de 600 km avec 20 % de capacité de pack en moins que les équivalents cylindriques. Les équipementiers européens emboîtent le pas ; le plan de cellule unifiée de Volkswagen misait initialement sur la feuille de route grande pochette de Northvolt, bien que la faillite du fournisseur en 2024 ait différé la commercialisation européenne d'au moins 18 mois. Des préoccupations de durabilité persistent : les boîtiers en stratifié d'aluminium flexible peuvent gonfler sous des cycles d'utilisation intensifs, limitant l'adoption pour les flottes commerciales exigeant plus de 3 000 cycles. Les exigences réglementaires de démontage facile en vertu du règlement européen sur les batteries pourraient également tempérer l'adoption des cellules en pochette en Europe après 2027, préservant un rôle pour les formats cylindriques et prismatiques.

Par chimie : la transition vers l'état solide s'accélère à partir d'une base modeste

Le nickel-manganèse-cobalt a conservé 44,9 % de la part de marché des cellules de batterie en 2025, alimentant les autonomies premium des véhicules électriques supérieures à 400 miles, tandis que les chimies à état solide devraient croître à un CAGR de 40,5 % jusqu'en 2031 à partir d'une base modeste. Le séparateur à 15 couches de QuantumScape a délivré une densité de 800 Wh/L lors des essais de 2024, attirant le financement de Volkswagen vers une usine de 85 GWh prévue pour démarrer en 2028.

Le lithium-fer-phosphate a dépassé 50 % des installations dans les véhicules électriques particuliers en Chine en 2024, ancré par une économie de pack à 70 USD/kWh et une stabilité thermique intrinsèque. La production de sodium-ion a débuté la même année dans l'usine BYD de 30 GWh au Jiangsu, ciblant les scooters, les vélos électriques et le stockage stationnaire, où une densité énergétique inférieure de 20 % est compensée par un coût matériel inférieur de 30 %. L'obstacle en capital pour les lignes à état solide, d'environ 500 millions USD/GWh, limite la participation aux grands acteurs intégrés verticalement ou aux startups bien financées, renforçant une structure de marché à deux niveaux. Néanmoins, les plafonds d'empreinte carbone du règlement européen sur les batteries favorisent les options à état solide qui éliminent les solvants inflammables et réduisent l'énergie de fabrication jusqu'à 30 %, offrant une prime de conformité au-delà de 2028.

Par application : le stockage d'énergie dépasse la croissance automobile

L'automobile représentait 55,1 % de la taille du marché des cellules de batterie en 2025, soit plus de 600 GWh de demande en cellules, mais les installations de stockage sur réseau devraient se développer à un CAGR de 29,4 % jusqu'en 2031, dépassant la croissance des véhicules. La Californie, le Texas et l'Australie méridionale s'appuient déjà sur les batteries pour la régulation de fréquence et les services de déplacement de pointe, la pénétration des énergies renouvelables dépassant 50 %.

L'électronique grand public a contribué à environ 12 % du chiffre d'affaires en 2025, mais la croissance en volume se stabilise alors que les capacités des smartphones plafonnent près de 5 000 mAh. La demande en outils électriques reste stable à environ 8 % de part, approvisionnée principalement par des cellules cylindriques 18650 et 21700 offrant une durabilité de 1 000 cycles. Les batteries de démarrage-éclairage-allumage et la micro-mobilité ont ajouté une part combinée de 7 % ; cette dernière fait face à des certifications de sécurité plus strictes après les incidents d'incendie de vélos électriques à New York, augmentant les coûts de conformité de 20 % et éliminant les importations sans marque.

Analyse géographique

L'Asie-Pacifique a maintenu une part dominante de 52,8 % du marché des cellules de batterie en 2025 et devrait afficher un CAGR de 25,2 % jusqu'en 2031, la Chine maintenant 75 % de la capacité de fabrication mondiale et l'Asie du Sud-Est développant le raffinage du nickel et des cathodes. Le site Fuding de 120 GWh de CATL illustre l'avantage d'échelle de la région, tandis que son projet de 100 GWh en Hongrie permet un accès européen sans droits de douane dans le cadre des règles de contenu local.

Le pipeline de capacité de l'Amérique du Nord dépasse 100 GWh entre 2024 et 2026, porté par les expansions LG-Honda, Samsung-Stellantis et Panasonic qui débloquent des crédits de production manufacturière avancée de 35 USD/kWh. L'Europe a annoncé plus de 1 TWh d'usines prospectives, mais le dépôt de bilan en vertu du chapitre 11 de Northvolt et les retards d'ACC à Douvrin soulignent le risque d'exécution pour les entrants en construction neuve sans chaînes d'approvisionnement intégrées verticalement.

L'Amérique du Sud détient actuellement moins de 3 % de part, se concentrant sur l'extraction du lithium plutôt que sur la production de cellules, tandis que le Moyen-Orient et l'Afrique restent des centres de demande en phase précoce limités par les contraintes de réseau et les obstacles au financement. Le Japon et la Corée du Sud pivotent des modèles exclusivement exportateurs vers une production régionale pour satisfaire les seuils de contenu national de l'IRA américain et atténuer la hausse des coûts de fret.

Paysage concurrentiel

La concentration du secteur est modérée : les cinq premiers acteurs, CATL, LG Energy Solution, BYD, Panasonic Energy et Samsung SDI, contrôlaient environ 65 % de la capacité mondiale en 2024. La position dominante de 37 % de CATL découle d'une intégration du berceau à la porte couvrant le raffinage des minéraux jusqu'à l'assemblage des packs, lui conférant une base de coûts difficile à égaler pour les concurrents plus petits. En 2024, LG et Samsung ont sécurisé respectivement 8 milliards USD et 6 milliards USD dans des coentreprises nord-américaines, tandis que CATL a accordé une licence de savoir-faire lithium-fer-phosphate à Ford pour une usine au Michigan, signalant un glissement vers des structures d'approvisionnement liées aux capitaux propres.

La différenciation technologique repose sur la construction cellule-pack, le revêtement par électrode sèche et les anodes à haute teneur en silicium ; les formats Blade de BYD et 4680 de Tesla affichent des primes de prix de 10 à 15 % par rapport aux cellules génériques. CATL a mené les dépôts de brevets en 2024 avec 1 847 contre 1 203 pour LG et 987 pour Samsung, soulignant une course aux droits de propriété intellectuelle qui élève les barrières à l'entrée pour les nouveaux acteurs. La consolidation devrait pousser les cinq premiers vers une part de 75 % d'ici 2027, les fabricants chinois de second rang surendettés sortant du marché ou fusionnant sous la pression des prix.

Des opportunités dans des espaces non exploités persistent : QuantumScape, Solid Power et ProLogium ont attiré 2 milliards USD en 2024 pour des lignes pilotes à état solide, sans toutefois atteindre une production commerciale en gigawattheures. Les cellules sodium-ion, portées par BYD et CATL, promettent un allègement des coûts pour le stockage stationnaire et la mobilité à faible vitesse dans les marchés émergents. Les plafonds d'empreinte carbone réglementaires et les mandats de contenu recyclé en Europe orientent les achats vers les acteurs disposant de chaînes amont auditables, remodelant la dynamique concurrentielle au-delà du seul coût.

Leaders du secteur des cellules de batterie

CATL

BYD (FinDreams)

LG Energy Solution

Panasonic Energy

Samsung SDI

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Waaree Energy Storage Solutions Private Limited (WESSPL) a obtenu environ 1 003 crores INR lors d'un important tour de financement. Cet apport de capital renforce l'annonce précédente de WESSPL d'une dépense d'investissement (Capex) approchant 10 000 crores INR (~1,2 milliard USD) dédiée à la mise en place d'une installation de pointe de 20 GWh pour la production avancée de cellules lithium-ion et de packs de batteries.

- Décembre 2025 : AESC, un fabricant japonais de batteries, a inauguré une installation de production de batteries lithium-ion à Sunderland. Avec une capacité annuelle de 15,8 gigawattheures, l'usine est destinée à fournir des batteries pour les véhicules électriques produits au Royaume-Uni.

- Novembre 2025 : Au Battery Show India 2025 à Greater Noida, les leaders en ingénierie Dürr et GROB ont dévoilé un concept pionnier d'usine pour la production de cellules de batteries lithium-ion. Cette usine promet des performances améliorées, une qualité supérieure et une réduction notable de la consommation d'énergie et d'espace.

- Mai 2025 : General Motors et LG Energy Solution s'apprêtent à lancer des cellules de batteries prismatiques riches en manganèse-lithium (LMR). Ces cellules sont destinées aux prochains camions électriques et SUV pleine grandeur de GM.

Portée du rapport mondial sur le marché des cellules de batterie

Une batterie peut être définie comme un dispositif électrochimique (composé d'une ou plusieurs cellules électrochimiques) pouvant être chargé par un courant électrique et déchargé selon les besoins. Les batteries sont généralement des dispositifs composés de plusieurs cellules électrochimiques connectées à des entrées et sorties externes.

Le rapport sur le marché des cellules de batterie est segmenté par facteur de forme, chimie, application et géographie. Par facteur de forme, le marché est segmenté en prismatique, cylindrique, pochette, et pièce de monnaie et bouton. Par chimie, le marché est segmenté en Li-ion NMC, Li-ion LFP, Li-ion NCA, Li-ion LMO/LCO, état solide et sodium-ion. Par application, le marché est segmenté en automobile, stockage d'énergie, électronique grand public, outils électriques, et SLI et micro-mobilité. Le rapport couvre également la taille du marché et les prévisions dans les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du chiffre d'affaires (en milliards USD).

| Prismatique |

| Cylindrique |

| Pochette |

| Pièce de monnaie et bouton |

| Li-ion NMC |

| Li-ion LFP |

| Li-ion NCA |

| Li-ion LMO/LCO |

| État solide (semi-solide et tout-solide) |

| Sodium-ion et autres émergents |

| Automobile (BEV, PHEV, HEV) |

| Stockage d'énergie (services publics, commerce et industrie, résidentiel) |

| Électronique grand public et appareils portables |

| Outils électriques et équipements de jardinage |

| SLI et micro-mobilité (vélos électriques, scooters) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par facteur de forme | Prismatique | |

| Cylindrique | ||

| Pochette | ||

| Pièce de monnaie et bouton | ||

| Par chimie | Li-ion NMC | |

| Li-ion LFP | ||

| Li-ion NCA | ||

| Li-ion LMO/LCO | ||

| État solide (semi-solide et tout-solide) | ||

| Sodium-ion et autres émergents | ||

| Par application | Automobile (BEV, PHEV, HEV) | |

| Stockage d'énergie (services publics, commerce et industrie, résidentiel) | ||

| Électronique grand public et appareils portables | ||

| Outils électriques et équipements de jardinage | ||

| SLI et micro-mobilité (vélos électriques, scooters) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché mondial des cellules de batterie ?

La taille du marché des cellules de batterie a atteint 93,48 milliards USD en 2026 et devrait croître jusqu'à 241,96 milliards USD d'ici 2031.

Quelle région est en tête de la capacité de fabrication de cellules de batterie ?

L'Asie-Pacifique représente 52,8 % du chiffre d'affaires 2025 et accueille environ 75 % de la capacité mondiale d'usines, menée par la Chine.

À quelle vitesse les batteries à l'échelle du réseau croissent-elles par rapport à la demande automobile ?

Les systèmes de stockage d'énergie devraient enregistrer un CAGR de 29,4 % durant 2026-2031, dépassant le taux de croissance à deux chiffres intermédiaires de l'automobile.

Qui sont les principaux acteurs du marché des cellules de batterie aujourd'hui ?

CATL, LG Energy Solution, BYD, Panasonic Energy et Samsung SDI détiennent ensemble environ 65 % de la capacité mondiale.

Quelles chimies gagnent le plus de terrain ?

Les cellules à état solide affichent le CAGR prévisionnel le plus élevé à 40,5 %, tandis que le sodium-ion émerge pour la mobilité à faible coût et le stockage.

Quelle politique stimule les investissements dans les gigafactories aux États-Unis ?

La loi sur la réduction de l'inflation offre un crédit de production de 35 USD/kWh et des incitations à la consommation liées au contenu national des batteries.

Dernière mise à jour de la page le: