Taille et part du marché des piles alcalines

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.46 Milliards de dollars |

| Taille du Marché (2031) | 13.70 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.55% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

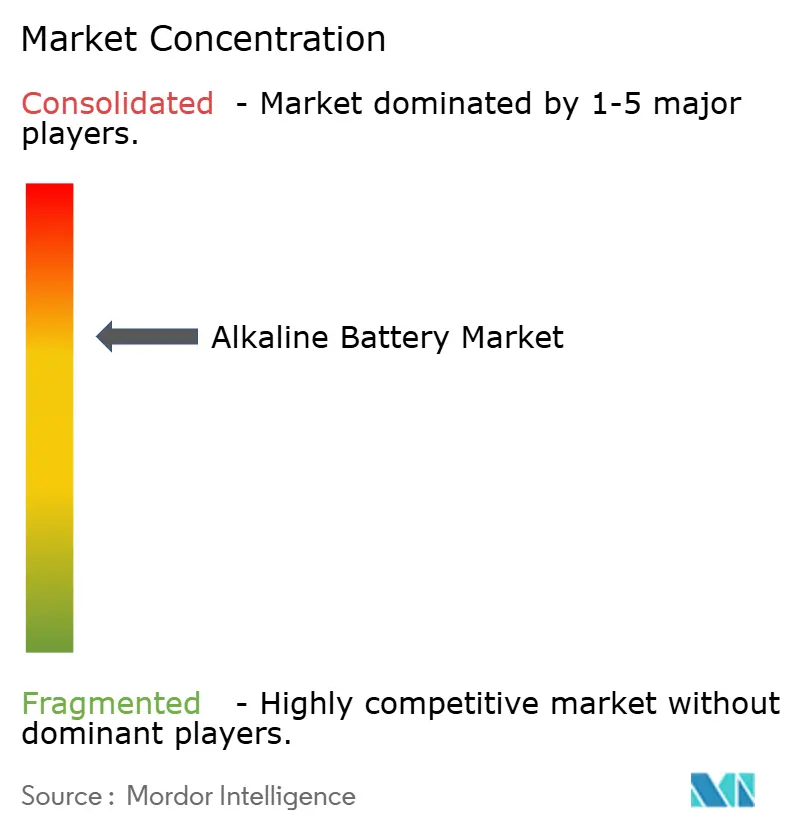

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des piles alcalines par Mordor Intelligence

La taille du marché des piles alcalines était évaluée à 9,84 milliards USD en 2025 et devrait croître de 10,46 milliards USD en 2026 pour atteindre 13,70 milliards USD d'ici 2031, à un TCAC de 5,55 % au cours de la période de prévision (2026-2031).

La croissance repose sur trois piliers structurels : la durabilité requise par les capteurs IoT à faible consommation, l'utilisation croissante dans les diagnostics médicaux abordables, et la demande en hausse pour les kits de préparation aux situations d'urgence qui privilégient les chimies à longue durée de conservation. Les marques premium protègent leurs niveaux de prix grâce à des joints anti-fuite, tandis que l'expansion du commerce de détail organisé en Inde, au Brésil et dans certaines régions du Moyen-Orient élargit l'accès des consommateurs.[1]Economic Times India, "Le secteur de l'électronique grand public en Inde devrait croître de 15 % en 2024," economictimes.indiatimes.com La résilience de la chaîne d'approvisionnement reste un point de vigilance, car les minerais de zinc et de manganèse sont géographiquement concentrés, mais les acteurs régionaux continuent d'entrer sur le marché, attirés par des courbes de demande stables dans les circuits grand public et institutionnels.

Principaux enseignements du rapport

- Par type de pile, les piles primaires représentaient 74,5 % de la part de marché des piles alcalines en 2025, et les formats secondaires rechargeables devraient se développer à un TCAC de 8,9 % jusqu'en 2031.

- Par taille, les piles AA détenaient une part de 43,9 % du marché des piles alcalines en 2025, tandis que les unités 9 volts devraient afficher un TCAC de 9,2 % jusqu'en 2031.

- Par application, l'électronique grand public était en tête avec une part de revenus de 45,6 % en 2025 ; les dispositifs médicaux devraient enregistrer le TCAC le plus rapide, à 9,5 %, jusqu'en 2031.

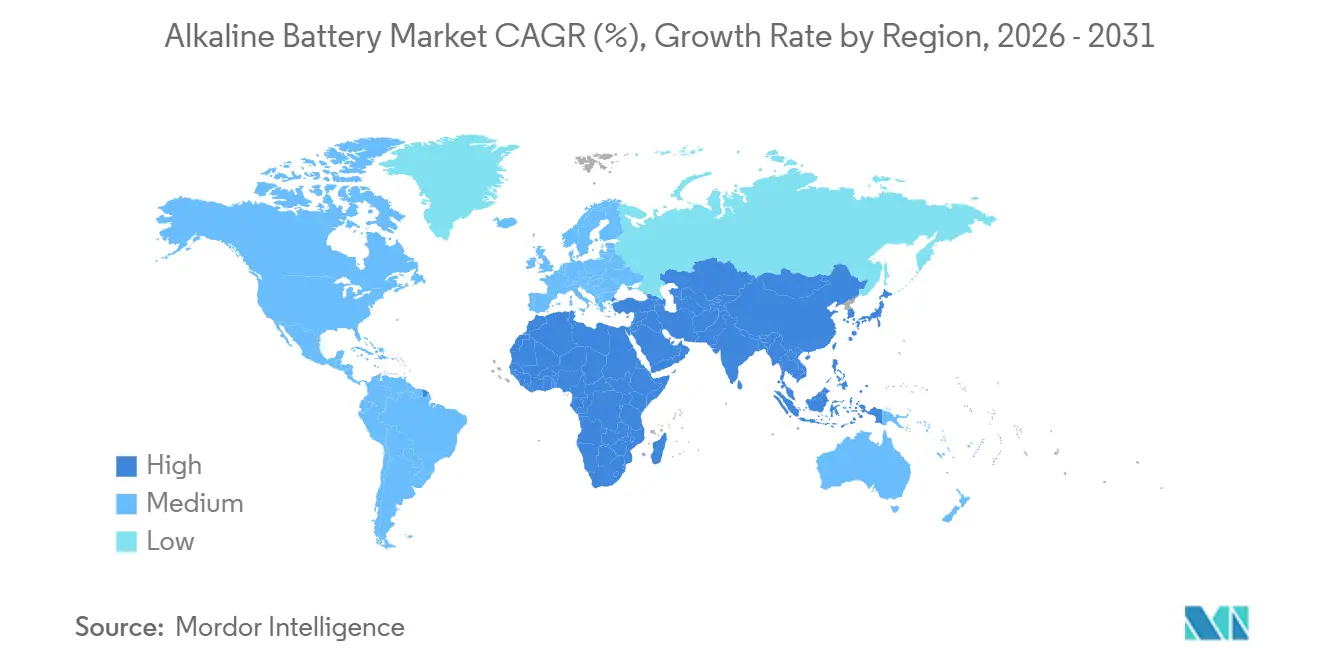

- Par géographie, l'Asie-Pacifique a capté 38,3 % du marché des piles alcalines en 2025 et devrait croître à un rythme annuel de 6,4 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des piles alcalines

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Demande croissante d'alimentation jetable dans l'électronique grand public | +1.2% | Mondial, plus fort en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Pénétration des dispositifs de détection IoT à faible consommation | +1.5% | Mondial, cœur en Asie-Pacifique avec extension vers l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Expansion du commerce de détail organisé dans les économies émergentes | +0.9% | Asie-Pacifique, Amérique latine, Moyen-Orient | Moyen terme (2-4 ans) |

| Augmentation des dépenses de préparation aux situations d'urgence hors réseau | +0.7% | Amérique du Nord, Moyen-Orient, Afrique, ASEAN | Court terme (≤ 2 ans) |

| Besoin militaire en piles primaires à large plage de températures | +0.5% | Amérique du Nord, Europe, Moyen-Orient | Long terme (≥ 4 ans) |

| Réglementations post-mercure ouvrant de nouveaux circuits de distribution | +0.6% | Mondial, accéléré dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'alimentation jetable dans l'électronique grand public

L'électronique grand public a conservé une part de 45,6 % en 2025, mais l'utilisation se divise entre les gadgets haut de gamme adoptant le lithium-ion et un large parc installé de périphériques à faible consommation, télécommandes, horloges et capteurs pour maison connectée qui préfèrent encore les piles alcalines pour leur coût et leur fiabilité.[2]MDPI, "Piles alcalines : électrochimie et performances," mdpi.com La modernisation du commerce de détail en Inde a placé les piles de marque sur des rayons organisés, augmentant les volumes unitaires à mesure que les acheteurs délaissaient les piles zinc-carbone. Panasonic et Duracell commercialisent désormais des gammes AA et AAA à longue durée de vie avec des garanties anti-fuite de 10 ans destinées aux hubs pour maison connectée. Bien que les appareils rechargeables par USB se multiplient dans les segments aisés, la croissance en volume des gadgets d'entrée de gamme en Asie et en Amérique latine préserve un cycle de remplacement robuste. Le résultat net est un socle de demande stable qui soutient le marché des piles alcalines, même pendant que le lithium-ion se développe ailleurs.

Pénétration des dispositifs de détection IoT à faible consommation

Les gouvernements municipaux de Singapour, Shenzhen et Séoul déploient des milliers de capteurs de qualité de l'air ou de stationnement qui consomment des courants en micro-ampères, un créneau idéal où les piles alcalines offrent un meilleur coût par watt que les piles zinc-carbone sans les exigences d'étiquetage des déchets dangereux imposées aux chimies lithium-primaire. La conformité à la norme IEC 60086 permet un approvisionnement interchangeable, un avantage lors des pénuries de composants. Les fournisseurs adoptent des cartouches AA standardisées afin que les équipes de terrain puissent remplacer les piles sans outils propriétaires, réduisant ainsi les coûts d'intervention. Des recherches menées en 2024 ont confirmé la densité énergétique supérieure des piles alcalines sous faibles charges par rapport aux piles zinc-carbone, bien que les limitations en courant d'impulsion restent une contrainte dans la télémétrie sans fil. Les modules de récupération d'énergie pourraient réduire les taux de remplacement plus tard dans la décennie, mais les appels d'offres municipaux continuent de privilégier les piles alcalines primaires aujourd'hui, renforçant la visibilité des volumes à long terme.

Expansion du commerce de détail organisé dans les économies émergentes

Les hypermarchés, les chaînes de pharmacies et les supérettes ont représenté 14 % des ventes au détail en Inde en 2024, soit un quasi-doublement par rapport à dix ans auparavant. Les rayons modernes favorisent les multipacks de marque, réduisant l'incidence des contrefaçons et augmentant les prix de vente moyens. Des dynamiques similaires se jouent au Brésil, au Mexique et aux Émirats arabes unis, où des planogrammes structurés placent les références de piles alcalines à côté des lampes de poche et des jouets, stimulant les achats impulsifs. Les fabricants financent des présentoirs à hauteur des yeux et des offres groupées qui incitent les consommateurs à passer des achats à l'unité aux packs familiaux, améliorant ainsi la rentabilité par visite. Le commerce de détail organisé raccourcit également les cycles de trésorerie, permettant aux distributeurs de réinvestir dans la logistique de la chaîne du froid qui protège l'intégrité des piles dans les climats chauds. Ces leviers augmentent collectivement les revenus malgré une croissance unitaire modeste, soutenant les marges des marques mondiales et régionales.

Augmentation des dépenses de préparation aux situations d'urgence hors réseau

Les ouragans de 2024 et 2025 ont accru la sensibilisation du public aux recommandations de l'Agence fédérale de gestion des urgences concernant les piles pour kits de survie domestiques de 72 heures, provoquant des pics de ventes de piles C et D avant les saisons de tempêtes. Les gouvernements du Moyen-Orient stockent des piles primaires à large plage de températures pour les abris, un pipeline d'approvisionnement pluriannuel favorisant la durée de conservation indéfinie des piles alcalines. Les ONG africaines continuent de distribuer des torches alimentées par des piles alcalines là où la pénétration des lanternes solaires est inégale, soulignant la résilience de cette chimie dans les contextes à faible infrastructure. Les marques premium font la promotion de boîtiers en acier résistants à la corrosion auprès des acheteurs militaires qui exigent des performances de –20 °C à +55 °C. Ces achats dispersés mais récurrents amortissent le marché des piles alcalines contre les baisses cycliques de l'électronique grand public.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Écart de performance par rapport aux rechargeables lithium-ion | –1.8% | Mondial, plus prononcé dans les segments premium d'Amérique du Nord et d'Europe | Moyen terme (2-4 ans) |

| Incidents croissants de piles contrefaites sur le commerce en ligne | –0.9% | Mondial, concentré en Asie-Pacifique et en Amérique latine | Court terme (≤ 2 ans) |

| Restrictions municipales sur l'enfouissement des piles à usage unique | –0.6% | Europe, Amérique du Nord, certaines villes d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Volatilité de l'approvisionnement en minerais de zinc et de manganèse | –0.7% | Mondial, approvisionnement concentré en Chine, en Australie et en Afrique du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Écart de performance par rapport aux rechargeables lithium-ion

Le lithium-ion offre une densité énergétique 3 à 5 fois supérieure à celle des piles alcalines primaires dans les appareils à forte consommation, évinçant les piles alcalines des appareils photo haut de gamme et des manettes de jeu. Les piles alcalines rechargeables n'offrent que 25 à 50 cycles, limitant leur adoption malgré un électrolyte aqueux plus sûr. La recherche et développement sur les rechargeables à base de dioxyde de zinc-manganèse a progressé en laboratoire en 2024, mais la formation de dendrites freine encore la préparation à la commercialisation de masse. Les marques répondent avec des gammes alcalines « ultimes » qui gagnent des gains d'autonomie marginaux, mais la physique favorise le lithium-ion pour les profils de courant d'impulsion. À mesure que les gadgets premium évoluent vers la standardisation USB-C, les piles alcalines doivent se repositionner sur des niches à faible consommation pour rester pertinentes.

Incidents croissants de piles contrefaites sur le commerce en ligne

Une étude de 2024 a révélé des piles Duracell et Energizer contrefaites en ligne, certaines remplies de pâte zinc-carbone moins chère qui fuit prématurément. Les marques intègrent désormais des codes QR et des hologrammes, tandis que le programme Transparency d'Amazon vérifie l'authenticité au niveau de l'unité. Les obstacles à l'application persistent là où les lois sur la propriété intellectuelle sont faibles, réduisant la confiance des consommateurs et comprimant les marges à mesure que les acheteurs se tournent vers des packs discount ou des rechargeables. Le secteur des piles alcalines a répondu par des pilotes de traçabilité par blockchain, mais l'harmonisation mondiale reste difficile à atteindre.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de pile : les piles primaires ancrent les revenus, les rechargeables ciblent des cycles de niche

Les piles alcalines primaires ont conservé une part de revenus de 74,5 % en 2025, soulignant leur domination sur le marché des piles alcalines. Leur nature sans entretien les aligne avec les kits d'urgence, les détecteurs de fumée et les capteurs IoT. Les acheteurs militaires spécifient une durée de conservation de 10 ans que les formats rechargeables ne peuvent pas égaler. La taille du marché des piles alcalines pour les piles primaires devrait atteindre 10,1 milliards USD d'ici 2031, maintenant une génération de trésorerie saine pour les acteurs en place.

Les variantes alcalines secondaires, bien que marginales aujourd'hui, devraient croître à un TCAC de 8,9 % jusqu'en 2031, à mesure que les ménages soucieux de l'environnement recherchent des solutions intermédiaires entre les jetables et le lithium-ion. Les fabricants mettent en avant des électrolytes aqueux sûrs et des facteurs de forme familiers pour surmonter le scepticisme des consommateurs. Les premiers adoptants sont les écoles et les bureaux qui utilisent des appareils à consommation modérée comme les pointeurs laser. Cependant, jusqu'à ce que la durée de vie en cycles approche les 100 charges, les formats secondaires compléteront plutôt qu'ils ne cannibaliseront les ventes de piles primaires, soutenant une croissance équilibrée au sein du marché des piles alcalines.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par taille : la domination des piles AA face à la renaissance des piles 9 volts dans les segments sécurité et médical

Les piles AA ont capté 43,9 % de la part de marché des piles alcalines en 2025 en raison de leur omniprésence dans les télécommandes, les jouets et les nœuds IoT.[3]MDPI, "Piles et superchargeurs : durabilité et économie circulaire," mdpi.com Les fabricants affinent les technologies d'étanchéité pour promettre une durée de conservation de 10 ans, une spécification importante pour les passerelles de maison connectée installées dans les murs. La taille du marché des piles alcalines pour les piles AA devrait dépasser 4,5 milliards USD d'ici 2031, soutenue par des conceptions standardisées qui simplifient les achats à grande échelle.

Les unités 9 volts sont en bonne voie pour un TCAC de 9,2 % jusqu'en 2031, à mesure que les obligations de remplacement des détecteurs de fumée se multiplient et que les dispositifs médicaux portables se standardisent autour de ce format compact à haute tension.[4]FDA, "Réglementations et normes relatives aux dispositifs médicaux," fda.gov Les pédales de guitare et le matériel audio professionnel maintiennent également la demande en piles 9 volts. Pendant ce temps, les formats C et D déclinent dans l'usage domestique mais restent pertinents dans les lampes de poche industrielles. Les piles boutons et spéciales occupent un créneau premium régi par des tolérances dimensionnelles IEC strictes, permettant aux producteurs de dégager des marges disproportionnées par gramme de matière active.

Par application : l'électronique grand public en tête, les dispositifs médicaux s'accélèrent grâce aux vents réglementaires favorables

L'électronique grand public a généré 45,6 % des revenus de 2025, consolidant la position dominante du secteur au sein du marché des piles alcalines. Les télécommandes, les horloges murales et les jouets d'entrée de gamme continuent de recourir aux piles alcalines en raison de leur faible prix unitaire et de leur disponibilité universelle. Les marques soutiennent ce segment avec des promotions de packs en vrac dans le commerce de détail organisé, compensant l'érosion unitaire à mesure que les gadgets haut de gamme deviennent rechargeables.

Les dispositifs médicaux constituent la catégorie en plein essor, avec un TCAC prévu de 9,5 % entre 2026 et 2031, à mesure que les diagnostics à domicile se développent dans les sociétés vieillissantes. Les autorisations FDA 510(k) pour les électrocardiographes portables et les glucomètres spécifient des chimies anti-fuite et sans mercure, un coup de pouce direct pour le marché des piles alcalines. Les hôpitaux privilégient les formats 9 volts et AA pour faciliter la gestion des stocks, et les kits de télémédecine expédiés aux patients préinstallent souvent des piles alcalines de marque pour assurer la conformité. Cette demande tirée par la réglementation positionne le secteur de la santé comme un moteur de croissance stable pour la prochaine décennie.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique a dominé avec une part de 38,3 % en 2025 et devrait afficher une croissance annuelle de 6,4 % jusqu'en 2031, portée par la puissance manufacturière de la Chine et la modernisation du commerce de détail en Inde. La Chine fournit environ 70 % de la production mondiale de piles alcalines, soutenue par des chaînes d'approvisionnement intégrées en zinc et en manganèse. Les consommateurs indiens achètent de plus en plus de multipacks de marque dans les hypermarchés, élargissant la demande adressable. Les déploiements de villes intelligentes en ASEAN ajoutent des volumes réguliers pour les capteurs AA à faible consommation, et les gouvernements encouragent les facteurs de forme standard pour faciliter la maintenance.

L'Amérique du Nord et l'Europe sont des marchés matures mais rentables. Les marques imposent des prix premium grâce à des emballages anti-contrefaçon et à des arguments de longue durée de vie. Les réglementations de l'UE imposent un taux de collecte de 65 % d'ici 2025, obligeant les producteurs à investir dans le recyclage tout en ouvrant des circuits en grande surface autrefois bloqués par l'étiquetage des matières dangereuses. Les achats militaires américains de piles D et C à large plage de températures stabilisent la demande industrielle malgré le passage des consommateurs aux alternatives rechargeables.

L'Amérique du Sud et le corridor Moyen-Orient-Afrique se développent à partir de bases plus modestes. Le Brésil et le Mexique gagnent de l'espace en rayon dans le commerce de détail moderne, mais la prédominance des commerces de proximité en zone rurale limite la pénétration. Les Émirats arabes unis et l'Arabie saoudite intègrent des piles alcalines dans les kits de défense civile, tandis que les ONG africaines distribuent des torches alimentées par des piles primaires là où la portée des chargeurs solaires est sporadique. Les frictions dans la chaîne d'approvisionnement, la congestion portuaire et les fluctuations monétaires augmentent les coûts, mais l'urbanisation croissante constitue un vent porteur à long terme pour le marché des piles alcalines.

Paysage concurrentiel

Duracell, Energizer et Panasonic conservent leur position de leader, mais des challengers régionaux tels que Nanfu, GP Batteries et VARTA gagnent des parts grâce à des avantages en termes de coûts et à une distribution localisée. Le rachat par Energizer de l'activité piles de Spectrum Brands pour 2 milliards USD a consolidé les marques grand public Rayovac et VARTA, bien que les régulateurs de l'UE aient imposé des cessions spécifiques pour maintenir une concurrence nationale saine. VARTA a achevé une recapitalisation en avril 2025, effaçant 285 millions EUR de dettes et obtenant de nouveaux capitaux propres de Porsche et de l'investisseur Michael Tojner, renforçant ainsi sa progression dans les piles alcalines premium et les systèmes de stockage d'énergie.

Sur le plan stratégique, les acteurs en place investissent dans des joints anti-fuite et l'authentification par code QR pour défendre leurs marges contre les contrefaçons sur le commerce en ligne. La recherche et développement explore également les chimies rechargeables à base de zinc, bien que la commercialisation reste encore à plusieurs années. Des pilotes d'abonnement en vente directe aux consommateurs visent à contourner les vendeurs tiers sujets aux contrefaçons, tandis que des partenariats avec le commerce de détail organisé dans les marchés émergents élargissent les circuits légitimes.

Les opportunités inexploitées comprennent les solutions d'alimentation groupées pour les déploiements IoT et les programmes de reprise dans le cadre de l'économie circulaire qui monétisent le zinc et le manganèse recyclés. Les dépôts de brevets se concentrent sur les additifs d'électrolyte pour températures extrêmes et les conceptions de joints d'évent, signalant une innovation incrémentale plutôt que disruptive. La discipline de marché persiste : des guerres de prix éclatent régionalement, mais les leaders mondiaux évitent les courses vers le bas qui pourraient éroder la valeur de marque sur le marché des piles alcalines.

Leaders du secteur des piles alcalines

Duracell Inc

Energizer Holdings Inc

Panasonic Corporation

Nanfu Battery Co Ltd

GP Batteries International Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Energizer a finalisé l'acquisition d'Advanced Power Solutions NV, ajoutant des gammes de piles AA et AAA polonaises à son portefeuille.

- Décembre 2024 : Changhong New Energy Technology, un fabricant de piles chinois, devrait commencer la construction d'une nouvelle usine de piles alcalines dans la province de Chonburi en Thaïlande. La phase initiale comprendra cinq lignes de production, produisant collectivement plus de 700 millions de piles par an.

- Août 2024 : En 2025, VARTA AG a atteint une étape clé dans les négociations avec la plupart des créanciers de prêts syndiqués financiers, les détenteurs de billets à ordre et les investisseurs stratégiques, en s'accordant sur un plan de réorganisation. Les passifs financiers seront réduits de 285 millions EUR, passant de 485 millions EUR à 200 millions EUR, accompagnés d'une injection de capitaux propres de 60 millions EUR et d'un prêt senior garanti.

- Juillet 2024 : Une équipe de chercheurs canadiens de l'Université de Sherbrooke, au Canada, a annoncé avoir trouvé une méthode plus efficace et plus respectueuse de l'environnement pour recycler les piles alcalines. La méthode, qui consiste à immerger les piles usagées dans des solutions à base d'eau, permet d'extraire efficacement le potassium, le manganèse et le zinc. Ces chercheurs ont contourné le problème en utilisant trois étapes de lixiviation différentes, chacune avec un bain différent, sur leurs piles. Grâce à cette technique, les chercheurs ont pu extraire 76,8 % du potassium d'origine, 86,1 % du manganèse et 99,6 % du zinc de leurs piles.

Périmètre du rapport mondial sur le marché des piles alcalines

Les piles alcalines sont l'un des types de piles qui utilisent des électrolytes alcalins, avec le zinc et le dioxyde de manganèse comme électrodes. Ces piles ont tendance à avoir une densité énergétique plus élevée et une durée de conservation plus longue que les piles zinc-carbone de type cellule de Leclanché ou chlorure de zinc.

Le marché des piles alcalines est segmenté par type, application et géographie. Par type, le marché est segmenté en primaire et secondaire (pile alcaline rechargeable). Par application, le marché est segmenté en électronique grand public, appareils industriels et commerciaux, dispositifs médicaux, jouets et divertissement, et éclairage et lampes de poche. Par géographie, le marché est segmenté en grandes régions telles que l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud, et le Moyen-Orient et l'Afrique. Le dimensionnement du marché et les prévisions ont été réalisés pour chaque segment sur la base des revenus (USD).

| Primaire |

| Secondaire (pile alcaline rechargeable) |

| AA (LR6) |

| AAA (LR03) |

| 9 volts |

| C |

| D |

| Piles boutons et spéciales |

| Électronique grand public |

| Appareils industriels et commerciaux |

| Dispositifs médicaux |

| Jouets et divertissement |

| Éclairage et lampes de poche |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de pile | Primaire | |

| Secondaire (pile alcaline rechargeable) | ||

| Par taille | AA (LR6) | |

| AAA (LR03) | ||

| 9 volts | ||

| C | ||

| D | ||

| Piles boutons et spéciales | ||

| Par application | Électronique grand public | |

| Appareils industriels et commerciaux | ||

| Dispositifs médicaux | ||

| Jouets et divertissement | ||

| Éclairage et lampes de poche | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des piles alcalines ?

La taille du marché des piles alcalines s'élevait à 10,46 milliards USD en 2026.

Quel format de pile domine les ventes mondiales de piles alcalines ?

Les piles AA étaient en tête avec une part de 43,9 % en 2025 grâce à leur utilisation généralisée dans les télécommandes, les capteurs IoT et les jouets.

Pourquoi les piles alcalines 9 volts croissent-elles plus vite que les autres tailles ?

Les règles de remplacement des détecteurs de fumée et les certifications médicales portables soutiennent un TCAC prévu de 9,2 % pour les unités 9 volts jusqu'en 2031.

Quelle est la principale application de croissance en dehors de l'électronique grand public ?

Les dispositifs médicaux portables, soutenus par les approbations de la FDA et le marquage CE, devraient se développer à un TCAC de 9,5 % jusqu'en 2031.

Quelle région contribue le plus aux revenus du marché des piles alcalines ?

L'Asie-Pacifique a généré 38,3 % des revenus de 2025 et devrait maintenir une croissance annuelle de 6,4 % jusqu'en 2031.

Comment les fabricants luttent-ils contre les piles alcalines contrefaites en ligne ?

Les marques déploient l'authentification par code QR, des sceaux holographiques et le suivi Amazon Transparency pour vérifier l'authenticité des unités.

Dernière mise à jour de la page le: