Taille et part du marché des micro-batteries

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Taille du Marché (2025) | 0.81 Milliards de dollars |

| Taille du Marché (2030) | 2.35 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 23.85% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des micro-batteries par Mordor Intelligence

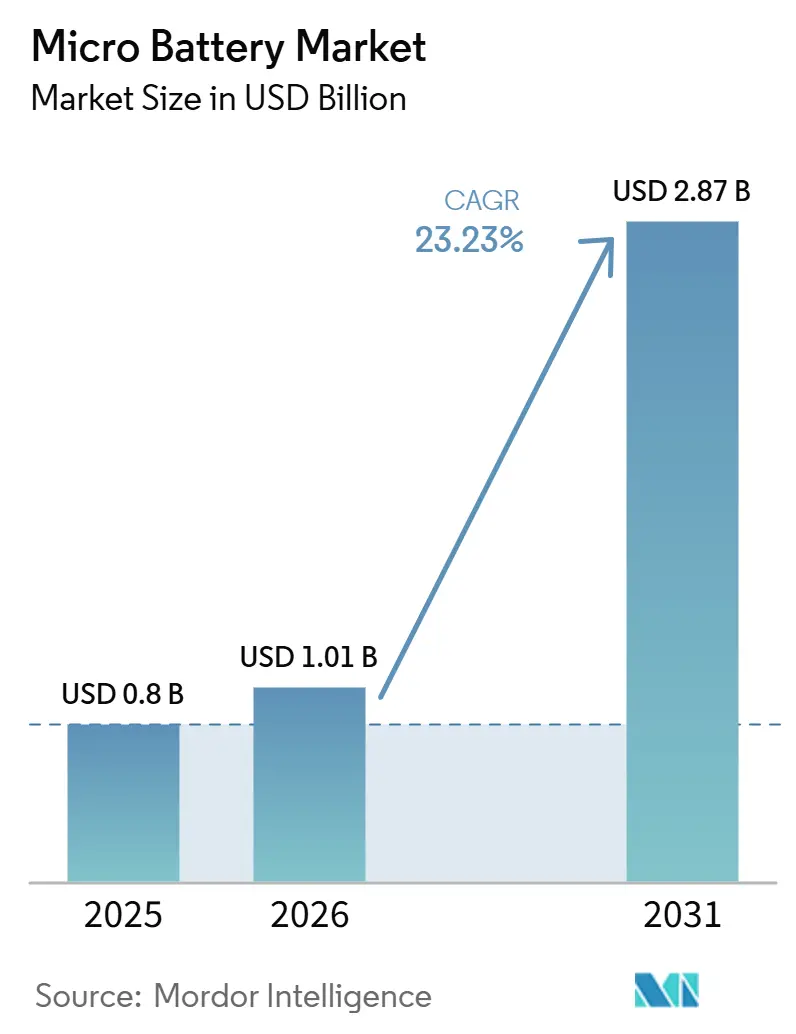

La taille du marché des micro-batteries est estimée à 0,81 milliard USD en 2025 et devrait atteindre 2,35 milliards USD d'ici 2030, à un CAGR de 23,85 % durant la période de prévision (2025-2030).

La dynamique de la demande est portée par la miniaturisation des appareils, l'élargissement de la portée des nœuds périphériques IoT et le virage du secteur de la santé vers une surveillance continue et connectée. L'innovation dans le domaine des batteries à état solide, les facteurs de forme flexibles et les architectures hybrides de récupération d'énergie redéfinissent les règles de conception, tandis que les pressions réglementaires accélèrent la transition vers des chimies plus sûres et des chaînes d'approvisionnement circulaires. Les stratégies concurrentielles reposent sur l'intégration verticale, la diversification de la chaîne d'approvisionnement et la montée en puissance rapide des capacités de dépôt en couche mince. Parallèlement, les fabricants font face à l'inflation des matières premières et aux exigences strictes en matière de durabilité inscrites dans le règlement UE sur les batteries 2023/1542.

Principaux enseignements du rapport

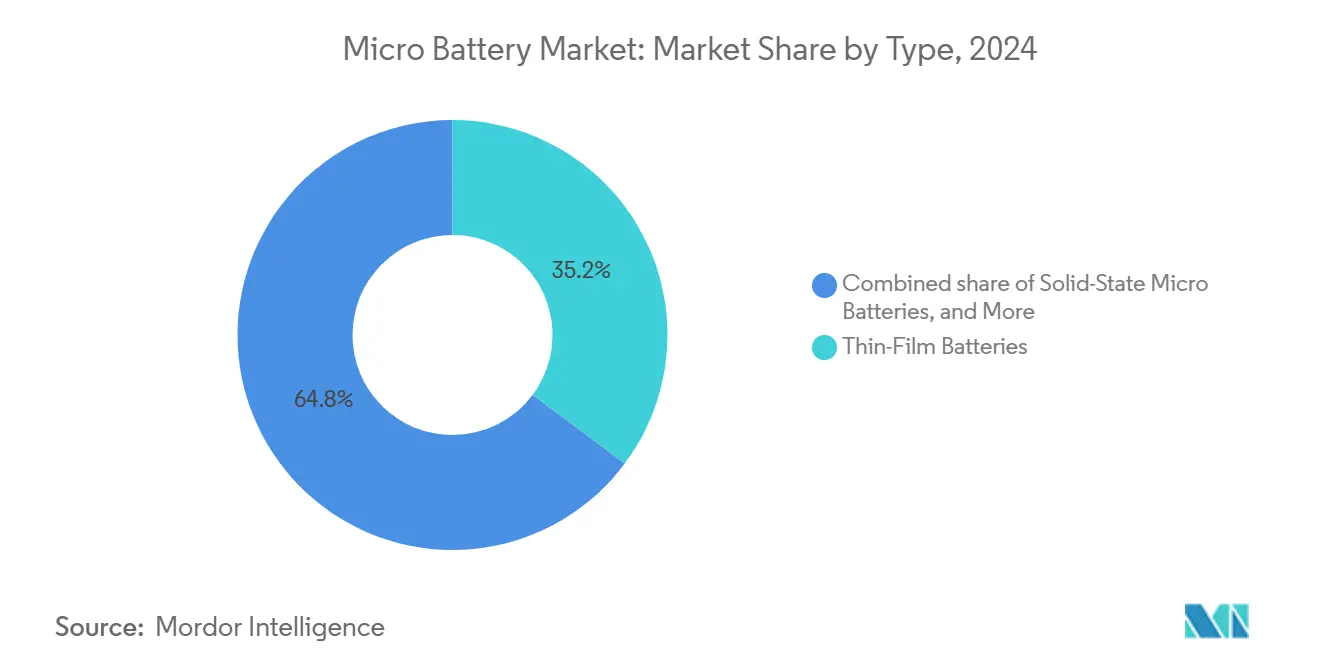

- Par technologie, les batteries à couche mince ont dominé avec une part de revenus de 35,2 % en 2024 ; les dispositifs à état solide devraient se développer à un CAGR de 26,8 % jusqu'en 2030.

- Par application, les dispositifs médicaux représentaient une part de 32,5 % de la taille du marché des micro-batteries en 2024 et progressent à un CAGR de 27,5 % jusqu'en 2030.

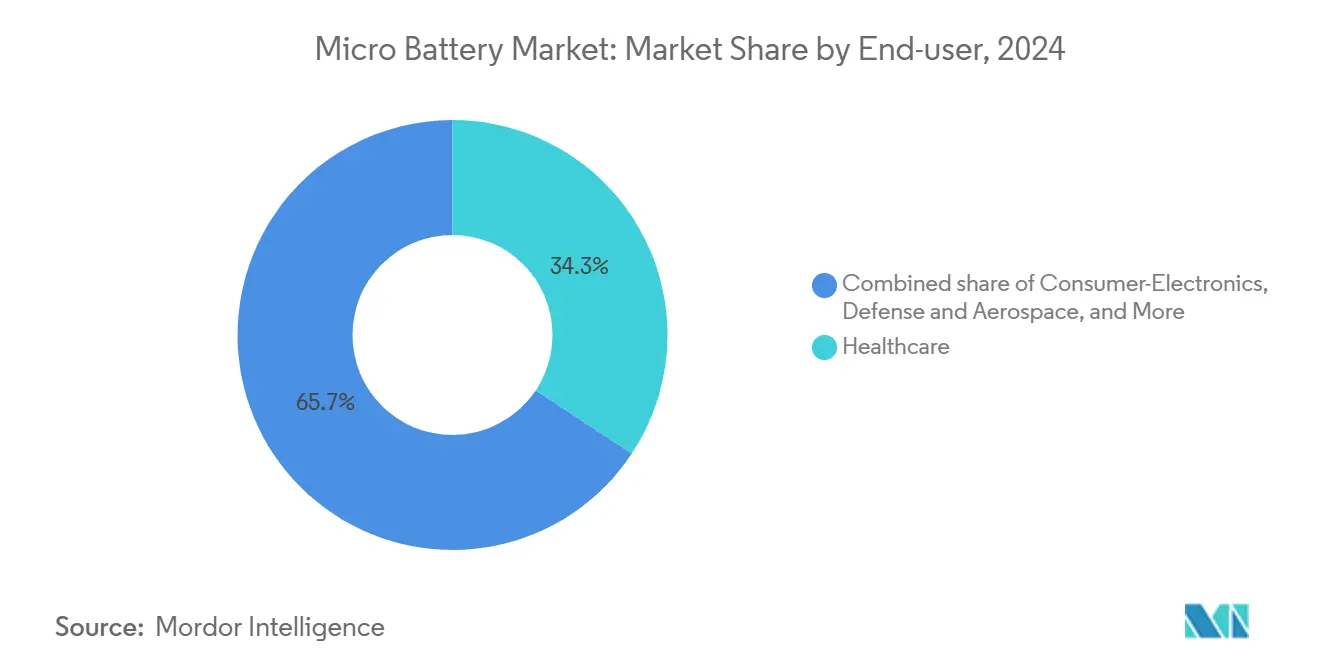

- Par utilisateur final, le secteur de la santé a capté 34,3 % de la part du marché des micro-batteries en 2024, tandis que l'électronique grand public devrait afficher le CAGR le plus rapide à 28,1 % durant la période 2025-2030.

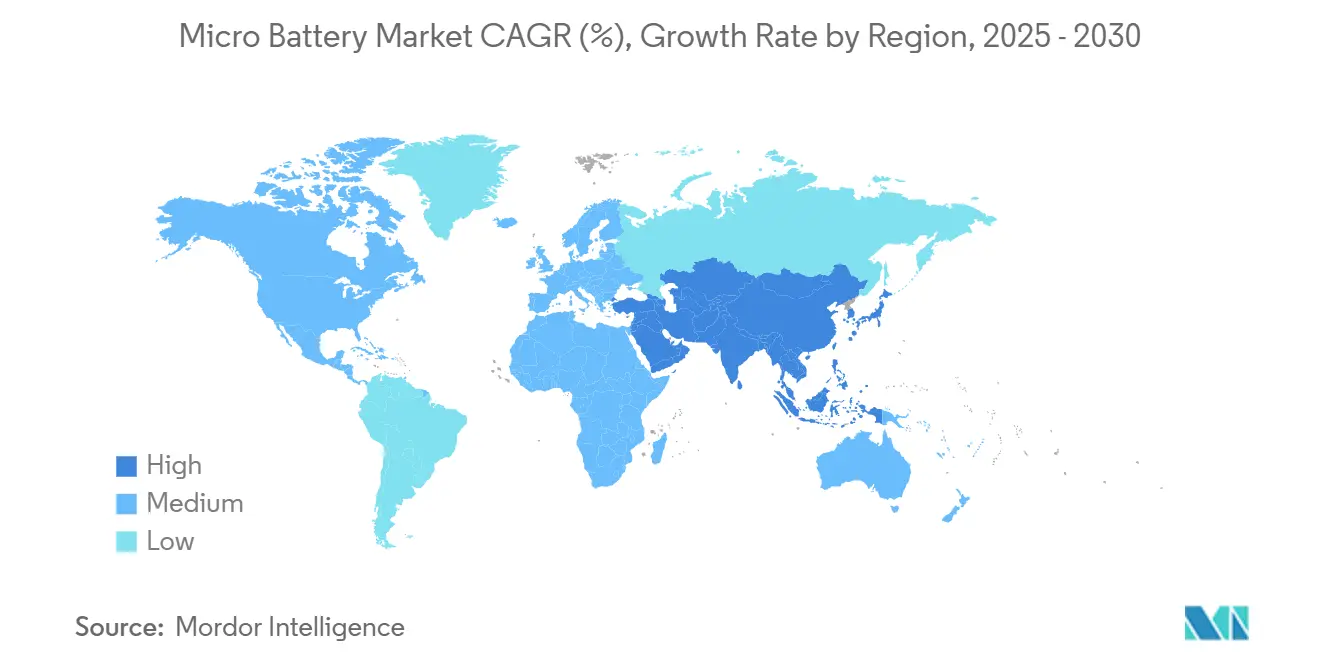

- Par géographie, l'Asie-Pacifique détenait 40,9 % des revenus totaux en 2024 et devrait croître à un CAGR de 25,3 % jusqu'en 2030.

- Murata, Samsung SDI et Panasonic ont collectivement représenté 34 % des expéditions mondiales en 2024.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des micro-batteries

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération des appareils portables | 6.20% | Mondial, avec l'Asie-Pacifique en tête de l'adoption | Moyen terme (2-4 ans) |

| Croissance de l'électronique médicale implantable | 4.80% | Amérique du Nord et UE, portée par la réglementation | Long terme (≥ 4 ans) |

| Expansion des réseaux de capteurs périphériques IoT | 5.10% | Asie-Pacifique en cœur, extension vers le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Demande croissante de sources d'alimentation compactes pour appareils auditifs | 3.70% | Marchés grand public mondiaux | Moyen terme (2-4 ans) |

| Émergence d'un écosystème d'électronique imprimée auto-alimentée | 2.90% | Pôles d'innovation en Amérique du Nord et en UE | Long terme (≥ 4 ans) |

| Adoption par la défense de nœuds de capteurs intelligents miniaturisés | 1.80% | Marchés publics de défense aux États-Unis et dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des appareils portables

La technologie portable associe désormais fitness, analyse de santé et fonctions de réalité augmentée, amplifiant la demande énergétique tout en réduisant le volume disponible pour les batteries. La nouvelle chimie à état solide de TDK offre une densité d'énergie environ 100 fois supérieure à celle des piles boutons traditionnelles, permettant une autonomie de plusieurs jours pour les écouteurs et les montres connectées.[1] Agence de presse philippine, « TDK développe des batteries à état solide avec une densité d'énergie 100 fois supérieure », pna.gov.ph Les récupérateurs triboélectriques qui convertissent le mouvement en électricité s'associent aux micro-batteries pour réduire les cycles de remplacement, notamment pour les bracelets de fitness. Les substrats flexibles permettent aux batteries de s'adapter aux surfaces courbes sans délaminage, facilitant le déploiement des vêtements intelligents. Le virage du secteur de la santé vers la surveillance à distance des patients accélère les volumes unitaires, notamment au sein des populations vieillissantes d'Asie et d'Europe. À mesure que les facteurs de forme évoluent, les développeurs intègrent des circuits intégrés de gestion de l'alimentation qui allouent de manière transparente l'énergie récupérée et stockée, stimulant davantage la croissance du marché des micro-batteries.

Croissance de l'électronique médicale implantable

Les stimulateurs cardiaques miniaturisés, les neurostimulateurs et les pompes à administration de médicaments reposent sur des micro-batteries qui prolongent les intervalles de remplacement et réduisent le risque chirurgical. La réglementation sur les systèmes de management de la qualité de la FDA de février 2026 oblige les fournisseurs de batteries à mettre en œuvre une généalogie granulaire au niveau des cellules, poussant les petites entreprises à externaliser la conformité ou à quitter le marché. Ilika a expédié sa première commande commerciale de cellules à état solide Stereax M300 à Cirtec Medical en janvier 2026, tandis que 21 autres fabricants de dispositifs restent en validation clinique. Des prototypes de recherche récupérant le mouvement ventriculaire laissent entrevoir de futurs implants sans batterie, mais les études de biocompatibilité à long terme sont encore en cours. Le renforcement du contrôle réglementaire depuis une lettre d'avertissement de 2025 concernant des défaillances de batteries amplifie la demande de fournisseurs accrédités ISO 13485 [1]U.S. Food and Drug Administration, "Quality Management System Regulation Final Rule," fda.gov.

Expansion des réseaux de capteurs périphériques IoT

Les opérateurs industriels adoptent des nœuds sans fil sans maintenance alimentés par des micro-batteries d'une durée de vie de 5 à 10 ans. Dans la raffinerie d'Atlantic Copper, une solution LoRaWAN sans batterie a atteint 98 % de fiabilité de liaison et fourni 10,5 heures de délai d'anticipation des défaillances prédictives, réduisant ainsi les coûts d'inspection manuelle [2]Atlantic Copper, "Predictive Maintenance with Battery-less LoRaWAN Sensors," atlantic-copper.com. Les cellules Li-SOCl2 homologuées pour des températures de -55 °C à +85 °C permettent des déploiements sur les pipelines arctiques et les installations solaires en milieu désertique, tandis que la récupération d'énergie NFC supplante les batteries dans les étiquettes RFID où de courtes portées de lecture sont acceptables. Les prochaines règles européennes sur le passeport des batteries intègrent des puces de traçabilité qui consomment elles-mêmes de la capacité de micro-batteries, élargissant le marché adressable des micro-batteries au-delà de l'alimentation primaire.

Demande croissante de sources d'alimentation compactes pour appareils auditifs

Les appareils auditifs intègrent désormais la réduction active du bruit, les assistants vocaux, les capteurs biométriques et l'intelligence artificielle embarquée, le tout dans des boîtiers de moins de 10 cm³. La conception à état solide à base d'oxyde de Samsung affiche 500 Wh kg-1 et entre en production de masse en 2025, permettant six heures de lecture à partir d'une charge de 30 minutes. Les batteries à fibres intégrées dans les textiles de l'Université Johns Hopkins distribuent le stockage sur toute la tige de l'écouteur, libérant de l'espace sur la carte pour des capteurs supplémentaires. Les attentes des consommateurs en matière de charge rapide orientent les équipementiers vers des chimies tolérant des taux C supérieurs à 5. La charge rapide, associée à un micrologiciel intelligent de moyenne de puissance, stimule davantage la pénétration du marché des micro-batteries dans les accessoires audio haut de gamme.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût de fabrication élevé des micro-batteries à état solide | -3.40% | Centres de fabrication mondiaux | Moyen terme (2-4 ans) |

| Densité d'énergie limitée par rapport aux piles boutons conventionnelles | -2.80% | Tous les marchés, en particulier ceux sensibles aux coûts | Court terme (≤ 2 ans) |

| Contraintes de la chaîne d'approvisionnement pour les matériaux de dépôt en couche mince | -2.10% | Pôles de fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Absence de protocoles de test standardisés pour les micro-batteries | -1.70% | Juridictions réglementaires mondiales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût de fabrication élevé des micro-batteries à état solide

Le dépôt sous vide, les précurseurs spécialisés et le traitement par lots à faible débit laissent les cellules à état solide à une prime de coût de 3 à 5 fois supérieure à celle des lithium-ion. Le site de Dunkerque de ProLogium vise 4 GWh d'ici 2029 et un objectif de coût inférieur à 150 USD/kWh, mais la charge en capital est significative. Les lignes à électrodes sèches qui réduisent la consommation d'énergie de 47 % sont prometteuses mais non éprouvées à l'échelle des micro-batteries. Elevated Materials a expédié plus de 100 km de film de lithium métallique en 2025 et doit tripler sa production en 2026, soulignant les goulets d'étranglement de la chaîne d'approvisionnement en couches minces [3]Elevated Materials, "Ultra-thin Lithium Metal Film Production Milestone," elevatedmaterials.com. Tant que les coûts ne diminuent pas, l'adoption se concentre dans les secteurs médical, de la défense et des appareils connectés haut de gamme.

Densité d'énergie limitée par rapport aux piles boutons conventionnelles

La densité d'énergie gravimétrique de nombreuses micro-batteries est inférieure à celle des piles bouton de la série CR, ce qui limite leur utilisation lorsque les contraintes de poids sont flexibles. La CR2032 de Renata offre jusqu'à 260 mAh, tandis que les cellules à état solide de première génération manquent encore d'un Wh/kg comparable. Bien que les micro-batteries au zinc, comme le souligne un article de Nature Communications de février 2026, aient atteint une densité d'énergie surfacique record, la dégradation continue de la durée de vie en cycles demeure un obstacle majeur à leur viabilité commerciale et à leur adoption à grande échelle. [4]Nature Communications, "High-Energy Density Zinc Micro-Battery via Dual-Reaction Strategy," nature.com. Cet écart contraint les équipementiers à accepter des durées de vie plus courtes ou des boîtiers plus grands, ce qui freine le marché adressable des micro-batteries dans l'électronique grand public d'entrée de gamme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

By Type: Solid-State Revolution Accelerates

Les solutions en couche mince ont représenté 35,2 % des revenus de 2024, validant la maturité de la technologie et son adéquation avec les procédés de fabrication par lots de semi-conducteurs. Le marché des micro-batteries tire parti de séparateurs céramiques ultra-minces permettant des profils inférieurs à 0,5 mm, idéaux pour les cartes à puce et les étiquettes RFID. Cependant, les packs à état solide devraient capter la plus grande valeur incrémentale, progressant à un CAGR de 26,8 % à mesure que les chimies à base d'oxyde passent des pilotes aux fonderies en volume. Les cellules à 500 Wh kg-1 de Samsung entrent d'abord dans les appareils portables, puis s'infiltrent dans les capteurs médicaux où les marges de sécurité justifient une tarification premium. Les batteries flexibles et imprimées dépassent le stade des prototypes pour des séries limitées dans les patchs intelligents, grâce à la fabrication rouleau à rouleau qui réduit les coûts à des volumes modérés. Les piles boutons traditionnelles continuent de servir les jouets et les télécommandes de clés, mais perdent des parts au profit de variantes en couche mince rechargeables alignées sur les directives d'économie circulaire. Des chimies alternatives telles que zinc-air et aluminium-ion attirent des subventions de R&D pour des chaînes d'approvisionnement sans lithium, élargissant potentiellement les options de matériaux pour le secteur des micro-batteries au cours de la prochaine décennie.

By Application: Medical Dominance Meets Wearable Surge

Les dispositifs médicaux ont contribué à hauteur de 32,6 % du chiffre d'affaires en 2025, les stimulateurs cardiaques, les neurostimulateurs et les moniteurs de glycémie ayant consolidé des volumes de micro-batteries à haute marge dans le cadre de processus d'approbation rigoureux. La taille du marché des micro-batteries pour les appareils connectés est appelée à se développer plus rapidement, progressant à un TCAC de 26,9 % jusqu'en 2031, à mesure que les écouteurs, les bagues intelligentes et les bracelets de fitness pénètrent les économies à revenus intermédiaires. La part du marché des micro-batteries liée aux cartes à puce et aux étiquettes RFID est en hausse, car les règles européennes sur le passeport des batteries imposent une alimentation inviolable pour les puces d'authentification intégrées.

Les capteurs IoT industriels s'appuient sur la chimie Li-SOCl2 pour des durées de vie de plusieurs décennies dans des conditions extrêmes de -55 °C à +85 °C, ce qui séduit les opérateurs de pipelines, miniers et solaires. Les nœuds LoRaWAN sans batterie ont démontré une grande précision en matière de maintenance prédictive, mais tous les cycles de fonctionnement ne peuvent pas exploiter l'énergie récupérée, ce qui préserve la demande de micro-batteries là où la détection continue est critique. Dans les accessoires d'électronique grand public sensibles aux coûts, les piles alcalines dominent, mais la miniaturisation des facteurs de forme pousse les modèles haut de gamme vers des options à état solide.

By End-User: Healthcare Leadership Challenged

Le secteur de la santé a absorbé 34,5 % de la demande en 2025 en raison des applications implantables qui valorisent la sécurité et la fiabilité. Les coûts de conformité ont augmenté après la modification réglementaire de la FDA en février 2026, accélérant la consolidation parmi les fournisseurs certifiés. L'électronique grand public est en passe de connaître une expansion à un TCAC de 27,5 % jusqu'en 2031, le pouvoir d'achat croissant dans les marchés émergents stimulant l'adoption d'écouteurs et d'appareils connectés intégrant des micro-batteries plutôt que des assemblages hybrides encombrants.

L'automatisation industrielle adopte des sources d'alimentation pluriannuelles pour éviter les interventions de maintenance dans les zones dangereuses, tirant parti de l'avantage en termes de taille du marché des micro-batteries offert par les chimies Li-SOCl2 et à état solide qui résistent aux températures extrêmes. Les utilisateurs de la défense et de l'aérospatiale, réagissant à la section 842 de la loi NDAA pour l'exercice 2026, se tournent vers des fournisseurs non chinois tels que NEO Battery Materials, qui a posé la première pierre d'une ligne de 500 MWh conçue pour les batteries de drones en mars 2026. Les utilisateurs finaux du secteur automobile continuent de spécifier des piles bouton de la série CR pour les télécommandes de véhicules, tout en explorant des inserts à état solide dans les véhicules sous garantie prolongée.

Analyse géographique

L'Asie-Pacifique détenait 41,8 % de la part des revenus en 2025, soutenue par la suprématie de la Chine dans la fabrication de batteries et la subvention japonaise de 660 millions USD pour la R&D sur les batteries à état solide. L'envergure de CATL dans l'approvisionnement en précurseurs réduit les structures de coûts dans l'ensemble de la chaîne d'approvisionnement régionale. Les producteurs coréens ont perdu des parts au profit de concurrents chinois intégrés verticalement, mais réinvestissent dans des lignes entièrement à état solide pour regagner leurs marges. Le projet de 4 GWh de ProLogium à Dunkerque, prévu pour 2029, offre aux équipementiers européens une alternative d'approvisionnement localisée qui contourne les risques géopolitiques.

L'Amérique du Nord remodèle ses réseaux d'approvisionnement en vertu de réglementations de défense qui bloquent les contenus d'origine chinoise. Les tailles de batteries universelles tactiques standardisées (STUB) de l'armée américaine imposent une pré-qualification nationale, réduisant le vivier de fournisseurs aux fabricants conformes. Le site sud-coréen de NEO Battery Materials dessert les programmes de drones américains en quête de conformité à la section 4872.

L'Europe oriente les subventions du Fonds européen de défense vers des micro-batteries à double usage alimentant à la fois les appareils connectés civils et les systèmes des soldats. HARVEST, financé en 2026-2027, illustre des projets s'alignant sur les besoins d'interopérabilité de l'OTAN tout en respectant les règles de traçabilité du règlement européen sur les batteries. L'Amérique du Sud et la région MEA restent dépendantes des importations, et la volatilité des devises ainsi que la capacité de fabrication locale limitée freinent l'adoption à court terme.

Paysage concurrentiel

Le marché des micro-batteries est modérément fragmenté. Les fabricants de premier rang Murata, Samsung SDI et Panasonic bénéficient d'avantages d'échelle dans la synthèse des poudres, l'empilement des cellules et l'assemblage des modules. Leur part combinée a atteint 34 % en 2024, mais des pionniers de niche tels qu'Ilika et Cymbet se taillent des positions dans les implants flexibles et médicaux. L'intégration verticale est une stratégie déterminante : Murata fabrique les céramiques en interne, Samsung contrôle le laminage des feuilles d'anode et Panasonic co-conçoit des circuits intégrés de gestion de batterie avec des partenaires semi-conducteurs. L'activité de partenariat s'intensifie à mesure que les acteurs établis comblent leurs lacunes en matière de capacités ; l'alliance de Murata en 2025 avec QuantumScape vise à co-développer la production de films céramiques pour les anodes en métal lithium. Parallèlement, les entrants dans les batteries imprimées s'allient avec des convertisseurs d'étiquettes pour pénétrer l'emballage intelligent. La diversification des empreintes d'usines est en cours pour atténuer les risques géopolitiques, avec des ajouts de lignes en Malaisie, au Mexique et en Europe de l'Est.

Les dépenses de R&D ont dépassé 2 milliards USD à l'échelle mondiale en 2024, une grande partie ciblant des formulations d'électrolytes solides qui équilibrent conductivité et manufacturabilité. Les dépôts de brevets révèlent une activité accrue dans les verres à base de sulfure, les composites polymère-céramique et les architectures de collecteurs de courant 3D. La réduction des coûts reste primordiale ; les acteurs expérimentent la pulvérisation cathodique rouleau à rouleau et le revêtement d'électrodes à sec pour réduire les dépenses d'investissement par gigawattheure. La résilience de la chaîne d'approvisionnement est de plus en plus importante ; la couverture des métaux de terres rares et les usines de précurseurs localisées sont des sujets standard au niveau des conseils d'administration. Ces manœuvres maintiennent collectivement un tableau concurrentiel dynamique mais en voie de consolidation sur le marché des micro-batteries.

Une vague d'annonces de produits souligne la vélocité de l'innovation. La cellule en couche mince de 0,42 mm de Renata double la densité d'énergie par rapport à l'état de l'art précédent, permettant des cartes RFID ultra-minces. Le format cylindrique sans languette de Samsung SDI réduit la résistance de 90 %, adapté aux packs de micro-mobilité. VARTA pousse le stockage résidentiel modulaire pour valoriser son savoir-faire en micro-batteries. Ces lancements amplifient la visibilité de la marque et renforcent le statut de premier entrant, mais apportent des défis de montée en puissance qui détermineront les parts à long terme.

Leaders du secteur des micro-batteries

-

Murata Manufacturing Co., Ltd.

-

Maxell Holdings Ltd.

-

Panasonic Corporation

-

TDK Corporation

-

VARTA AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Au CES 2026, ProLogium a dévoilé sa technologie révolutionnaire de « Batterie céramique lithium à état solide tout inorganique superfluidisée ». Cette innovation associe un électrolyte à état solide tout inorganique à un séparateur céramique et une anode en silicium. L'objectif ? Atteindre une densité d'énergie accrue, une sécurité renforcée et une miniaturisation poussée pour l'électronique compacte et les appareils de nouvelle génération. Compte tenu de la demande croissante de sources d'alimentation ultra-compactes et haute performance pour les appareils connectés, les capteurs IoT et les dispositifs médicaux, cette avancée revêt une importance considérable dans le secteur des micro-batteries.

- Mars 2025 : VARTA AG a procédé à une restructuration de son capital, a été retirée de la cote à Francfort et a réaffirmé son orientation vers les micro-batteries.

- Février 2025 : Renata a lancé la batterie lithium en couche mince CP042350 d'une capacité de 28 mAh et d'une épaisseur de 0,42 mm.

- Janvier 2025 : Samsung SDI a lancé la production en masse de cellules cylindriques 4695 intégrant une conception sans languette pour la micro-mobilité.

Portée du rapport mondial sur le marché des micro-batteries

| Batteries à couche mince |

| Micro-batteries à état solide |

| Batteries imprimées/flexibles |

| Micro-batteries de type pile bouton |

| Autres |

| Dispositifs médicaux |

| Électronique portable |

| Cartes à puce et RFID |

| Nœuds de capteurs sans fil |

| Accessoires d'électronique grand public |

| Autres |

| Santé |

| Électronique grand public |

| Industrie et automatisation |

| Automobile et mobilité |

| Défense et aérospatiale |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Batteries à couche mince | |

| Micro-batteries à état solide | ||

| Batteries imprimées/flexibles | ||

| Micro-batteries de type pile bouton | ||

| Autres | ||

| Par application | Dispositifs médicaux | |

| Électronique portable | ||

| Cartes à puce et RFID | ||

| Nœuds de capteurs sans fil | ||

| Accessoires d'électronique grand public | ||

| Autres | ||

| Par utilisateur final | Santé | |

| Électronique grand public | ||

| Industrie et automatisation | ||

| Automobile et mobilité | ||

| Défense et aérospatiale | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quel est le chiffre d'affaires prévu pour le marché des micro-batteries d'ici 2030 ?

Les ventes mondiales devraient atteindre 2 352,95 millions USD, reflétant un CAGR de 23,85 % à partir de 2025.

Quelle technologie se développe le plus rapidement dans les solutions d'alimentation à micro-échelle ?

Les micro-batteries à état solide devraient croître à un CAGR de 26,8 % grâce aux avancées en densité d'énergie et en sécurité.

Pourquoi l'Asie-Pacifique domine-t-elle la production de micro-batteries ?

La région associe une vaste échelle de fabrication électronique à des chaînes d'approvisionnement profondes et à des investissements agressifs dans la R&D sur les batteries de nouvelle génération.

Quelle application détient actuellement la plus grande part de la demande en micro-batteries ?

Les dispositifs médicaux détiennent 32,5 % des revenus de 2024 en raison d'exigences strictes en matière de fiabilité et de durée de vie.

Comment les réglementations façonnent-elles la conception des batteries en Europe ?

Le règlement UE sur les batteries 2023/1542 impose la traçabilité du cycle de vie, le recyclage et la réduction des substances dangereuses, orientant l'adoption vers des chimies à état solide et recyclables.

Dernière mise à jour de la page le: