Taille et part du marché des batteries industrielles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 41.93 Milliards de dollars |

| Taille du Marché (2031) | 93.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.45% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des batteries industrielles par Mordor Intelligence

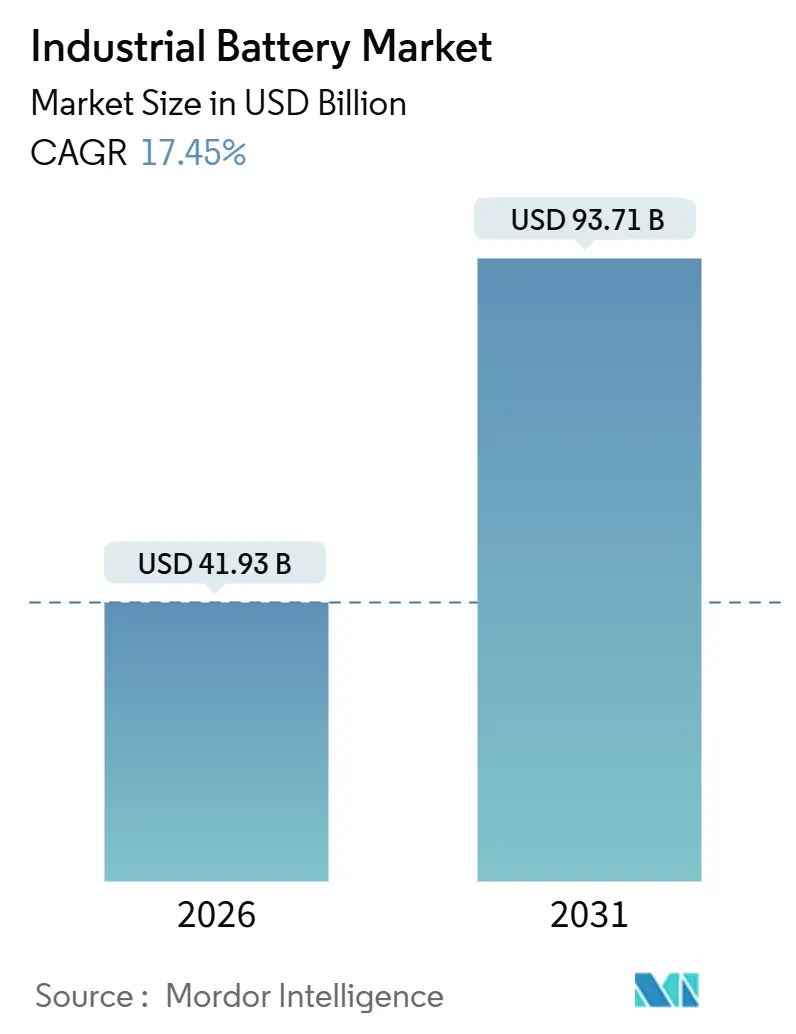

La taille du marché des batteries industrielles est estimée à 41,93 milliards USD en 2026 et devrait atteindre 93,71 milliards USD d'ici 2031, à un TCAC de 17,45 % au cours de la période de prévision (2026-2031).

La baisse rapide des prix des cellules lithium-ion, les subventions aux énergies propres en Amérique du Nord et en Europe, ainsi que les mandats de stockage couplé aux énergies renouvelables en Asie-Pacifique orientent les capitaux des systèmes de secours à combustion vers le stockage électrochimique dans les opérations de réseau, de télécom, de centres de données et de logistique. Les opérateurs de tours télécom, les propriétaires de centres de données hyperscale et les intégrateurs d'entrepôts modélisent désormais des cycles de remplacement sur dix ans qui favorisent la longue durée de vie du lithium-ion, même si les coûts d'assurance liés aux risques d'incendie et la volatilité des minéraux critiques tempèrent les marges à court terme.

Points clés du rapport

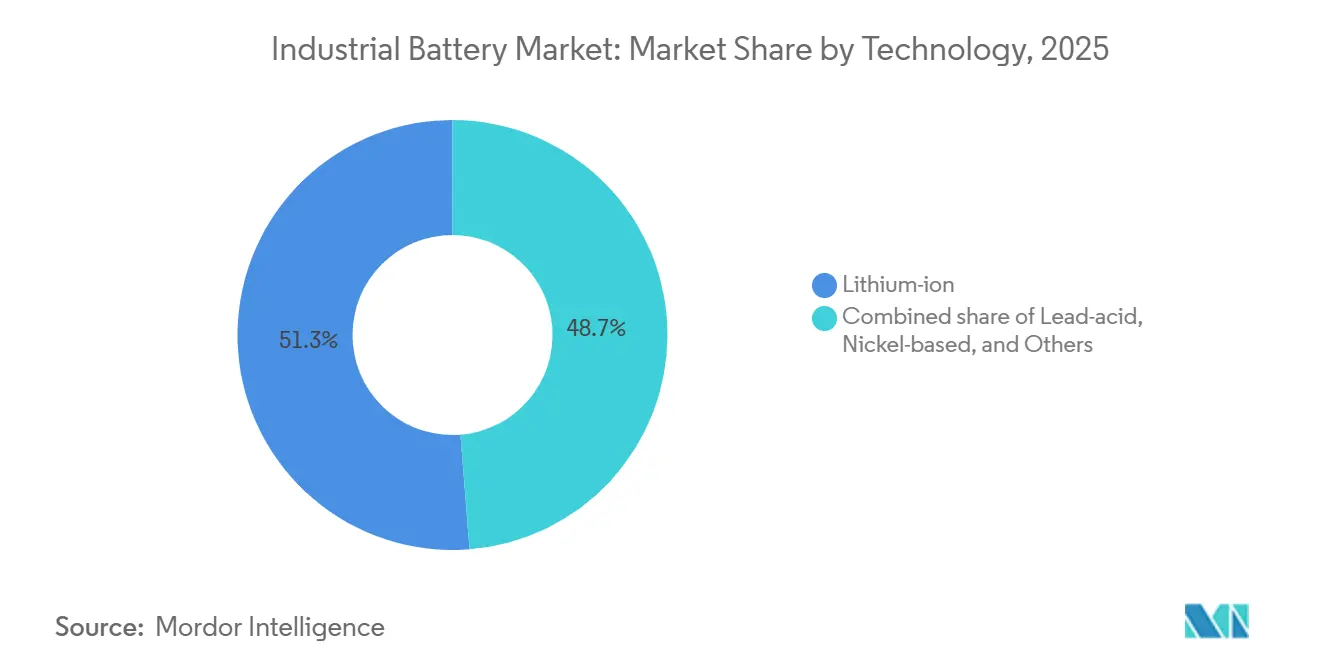

- Par technologie, le lithium-ion a capturé 51,26 % de la part du marché des batteries industrielles en 2025 et devrait se développer à un TCAC de 18,56 % jusqu'en 2031.

- Par application, les systèmes de chariots élévateurs et de motorisation représentaient une part de 31,65 % de la taille du marché des batteries industrielles en 2025 et progressent à un TCAC de 18,65 % jusqu'en 2031.

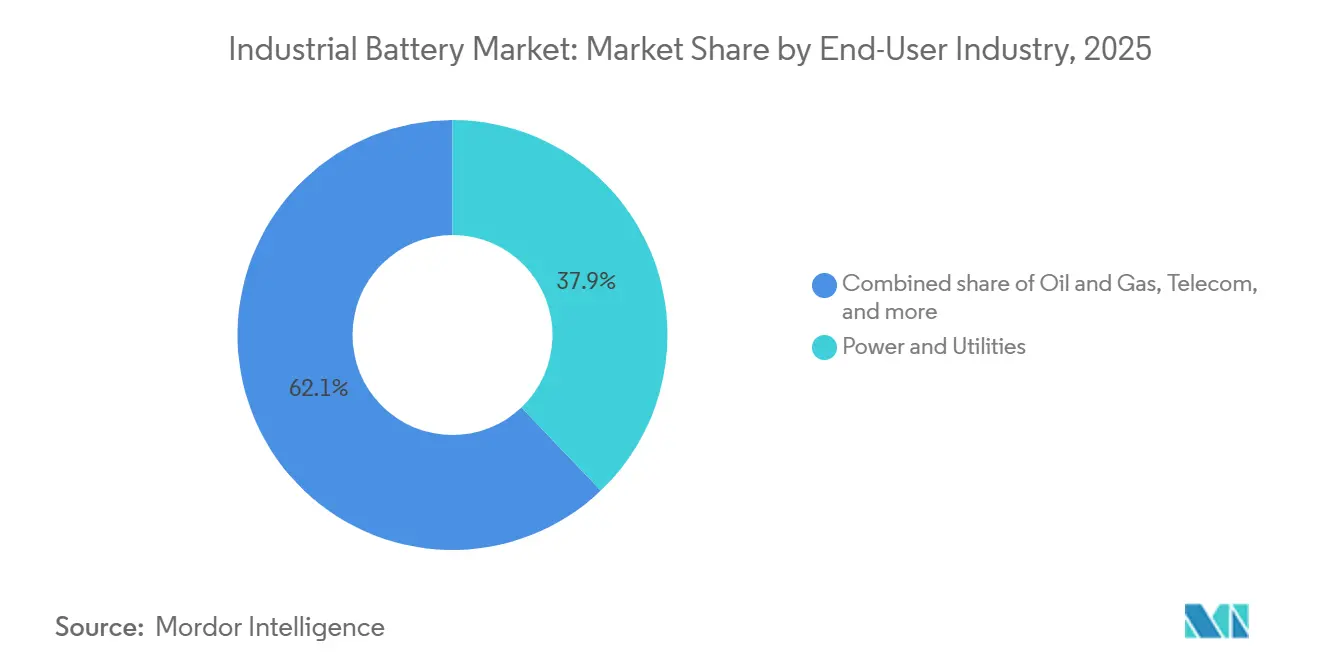

- Par utilisateur final, l'énergie et les services publics ont dominé avec 37,88 % des dépenses en 2025 ; la fabrication et l'entreposage enregistrent le TCAC prévisionnel le plus rapide à 18,65 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a représenté 49,92 % des revenus en 2025 et devrait croître à un TCAC de 19,53 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des batteries industrielles

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Baisse de la courbe des coûts des batteries lithium-ion | +3.2% | Mondial, avec les baisses les plus marquées en Chine et s'accélérant en Amérique du Nord après l'IRA | Moyen terme (2-4 ans) |

| Déploiements d'ESS alimentés par les énergies renouvelables | +4.1% | Cœur APAC (Chine, Inde), débordement vers l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Essor de l'automatisation des entrepôts et des AGV | +2.8% | Amérique du Nord, Europe, pôles de fabrication APAC (Chine, Japon, Corée du Sud) | Court terme (≤ 2 ans) |

| Micro-réseaux CC dans les centres de données | +1.9% | Amérique du Nord (clusters hyperscale), Europe, émergence en APAC | Moyen terme (2-4 ans) |

| Mandats de stockage pour les tours télécom | +2.3% | APAC (Inde, Asie du Sud-Est, Afrique), avec une impulsion réglementaire dans les marchés émergents | Court terme (≤ 2 ans) |

| Modèles de crédit-bail de seconde vie pilotés par les équipementiers | +1.5% | Europe (conformité au règlement UE sur les batteries), Amérique du Nord, adoption précoce en Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Baisse de la courbe des coûts des batteries lithium-ion

Les prix des packs ont chuté à 115 USD par kWh en 2024, la baisse la plus marquée depuis 2017, et les grandes banques prévoient un prix inférieur à 80 USD par kWh d'ici fin 2026, l'intégration cellule-pack réduisant les frais généraux. Les cellules LFP chinoises s'échangeaient à 50-53 USD par kWh début 2024, forçant les concurrents occidentaux à se localiser ou à céder des marges. Les systèmes à l'échelle des services publics de quatre heures sont désormais modélisés pour atteindre 147-243 USD par kWh d'ici 2035, érodant la suprématie du plomb-acide en termes de coût total dans le secours télécom. Les acheteurs alignent de plus en plus leurs budgets sur des analyses du cycle de vie sur dix ans, orientant les commandes vers le lithium-ion malgré les préoccupations résiduelles liées à l'emballement thermique.

Déploiements d'ESS alimentés par les énergies renouvelables

Les ajouts de batteries à l'échelle du réseau ont augmenté de 38 % d'une année sur l'autre jusqu'en octobre 2025 et devraient ajouter 94 GW/247 GWh en 2025 seulement, pour atteindre 220 GW/972 GWh d'ici 2035, les portefeuilles solaires et éoliens intermittents nécessitant une capacité de stabilisation. Les États-Unis prévoient 18,2 GW de stockage en 2025, bénéficiant de crédits d'impôt à l'investissement et de mandats étatiques.[1]« Tendances du stockage d'énergie 2025 », Administration américaine de l'information sur l'énergie, eia.gov Les règles provinciales chinoises obligent les nouvelles énergies renouvelables à associer 10 à 20 % de stockage, créant une demande à court terme, bien que les marges d'arbitrage plafonnées nuisent à la rentabilité. L'Inde vise 4 GWh de stockage autonome d'ici 2026 pour stabiliser les réseaux à forte proportion d'énergies renouvelables. Les primes de régulation de fréquence en Europe restent attractives pour les batteries, bien que la croissance des interconnecteurs puisse comprimer les écarts après 2028.

Essor de l'automatisation des entrepôts et des AGV

Les expéditions de véhicules à guidage automatique (AGV) ont dépassé 60 000 unités en 2024, le lithium-ion alimentant plus de 70 % des nouveaux modèles grâce à la charge d'opportunité qui réduit de moitié les temps d'arrêt par rapport au plomb-acide.[2]« Rapport sur l'automatisation des entrepôts », Material Handling Institute, mhi.org Les centres de commerce électronique récupèrent de l'espace au sol en supprimant les salles d'échange de batteries, et les engagements en matière de développement durable pénalisent le profil de déchets dangereux du plomb-acide. Les équipementiers de chariots élévateurs positionnent désormais le lithium-ion comme option par défaut sur les chariots de classe I et II, inversant les hiérarchies de prix d'avant 2020. L'accélération de l'électrification des entrepôts se déroule plus rapidement que la croissance globale du chiffre d'affaires des équipements de manutention, réduisant les délais de livraison pour les fabricants de cellules.

Micro-réseaux CC dans les centres de données

Les opérateurs hyperscale testent des racks lithium-ion 48 V intégrés dans les rangées de serveurs, réduisant les pertes de conversion jusqu'à 15 % et offrant un basculement en moins d'une milliseconde. Les prototypes de Google et Microsoft suppriment les salles UPS centralisées, libérant de l'espace immobilier pour l'expansion du calcul. Les charges de travail d'IA génèrent des pics au niveau du mégawatt, rendant les batteries haute densité essentielles pour éviter les pénalités de pointe de demande. Les normes réglementaires sont en retard, les règles IEC sur les micro-réseaux CC étant encore à l'état de projet, ce qui introduit une incertitude de responsabilité qui freine le déploiement à grande échelle.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix des minéraux critiques | -2.4% | Mondial, avec une exposition aiguë dans les régions dépendantes des intermédiaires chinois (Amérique du Nord, Europe) | Court terme (≤ 2 ans) |

| Hausse des coûts d'assurance contre les risques d'incendie des BESS | -1.6% | Amérique du Nord, Europe, Corée du Sud (durcissement post-incident) ; émergence en APAC | Moyen terme (2-4 ans) |

| Réglementations sur la pollution par le plomb-acide | -0.9% | Europe (règlement UE sur les batteries), Chine (normes d'émissions), Inde (règles de gestion des déchets de batteries) | Moyen terme (2-4 ans) |

| Effet « attentiste » de la technologie à l'état solide | -1.2% | Mondial, affectant particulièrement les engagements de capital à long terme en Amérique du Nord, en Europe et au Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des minéraux critiques

Le carbonate de lithium a chuté de 75 % par rapport à son pic de 2022, puis s'est à nouveau resserré en 2025, alors que le déstockage des inventaires rencontrait une demande robuste, perturbant les négociations contractuelles et la planification des flux de trésorerie.[3]« Revue du marché des minéraux critiques », Agence internationale de l'énergie, iea.org La Chine traite plus de 90 % des matériaux d'anode et 85 % des cathodes, amplifiant l'exposition géopolitique des acheteurs occidentaux. Les goulets d'étranglement de l'approvisionnement en acide phosphorique purifié et en sulfate de manganèse de haute pureté peuvent doubler les coûts des intrants en un trimestre, incitant les acheteurs à raccourcir les cycles d'approvisionnement et à augmenter les réserves de fonds de roulement. Les stocks stratégiques américains répondent à des préoccupations de sécurité plutôt que de prix, et peuvent restreindre la disponibilité au comptant.

Réglementations sur la pollution par le plomb-acide

Des incidents à Moss Landing, en Californie, et sur des sites de services publics coréens ont déclenché des hausses de primes de 20 à 50 % et ont forcé l'adoption d'équipements de suppression supplémentaires, ajoutant 20 à 50 USD par kWh aux dépenses d'investissement.[4]« Incendies de batteries et assurances », UL Solutions, ul.com Les tests de propagation UL 9540A prolongent désormais la mise en service de 3 à 6 mois, et la Corée du Sud a rendu obligatoire la surveillance thermique en temps réel. Les développeurs préfèrent les chimies LFP pour leur risque thermique plus faible, mais sacrifient la densité énergétique là où les coûts fonciers dominent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : la domination du lithium-ion remodèle le mix de chimies

Le lithium-ion a représenté 51,26 % des revenus en 2025 et devrait progresser à un taux composé de 18,56 % jusqu'en 2031, consolidant son leadership sur le marché des batteries industrielles. Les niches télécom et démarrage-éclairage traditionnelles du plomb-acide se réduisent à mesure que les acheteurs évaluent le coût total sur la durée de vie calendaire. Les chimies à base de nickel restent pertinentes dans l'aérospatiale et le ferroviaire, mais les volumes stagnants reflètent l'élargissement de la plage de température du lithium-ion.

Les cellules sodium-ion émergentes promettent des économies de coûts de 20 à 30 % par rapport au LFP en remplaçant le lithium rare par du sodium abondant, tandis que les batteries à flux redox au vanadium gagnent du terrain pour des durées de décharge supérieures à six heures. Les prototypes à l'état solide restent trois à cinq fois plus coûteux que le lithium-ion, ce qui incite la plupart des acheteurs industriels à surveiller plutôt qu'à s'engager. Les mandats de recyclage accélèrent le recul du plomb-acide en Europe, réorientant les investissements vers des lignes à base de lithium à marges plus élevées.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par application : l'automatisation industrielle stimule la croissance

Les chariots élévateurs et les systèmes de motorisation ont capturé 31,65 % des revenus du marché des batteries industrielles en 2025 et devraient se développer à 18,65 % jusqu'en 2031. Les packs lithium-ion à charge d'opportunité éliminent les échanges en milieu de journée et libèrent de l'espace au sol, offrant un retour sur investissement rapide pour les entrepôts fonctionnant 24h/24 et 7j/7.

Les mises à niveau du secours télécom s'accélèrent après le mandat indien d'autonomie de quatre heures, et les batteries de rack pour centres de données gagnent en popularité comme alternatives économisant l'espace aux salles UPS centralisées. Le stockage à l'échelle du réseau affiche la croissance absolue en gigawattheures la plus rapide, bien que la rentabilité dépende des écarts d'arbitrage que les opérateurs de réseau peuvent comprimer via la réponse à la demande. Les auxiliaires marins et ferroviaires restent une base plus petite mais affichent une croissance à deux chiffres à mesure que les ports maritimes se dirigent vers des objectifs zéro émission.

Par secteur d'utilisation final : les services publics en tête, la fabrication s'accélère

L'énergie et les services publics ont représenté 37,88 % des dépenses de 2025 et croîtront à 18,21 % jusqu'en 2031, soutenus par des ajouts record d'énergies renouvelables et des crédits d'impôt favorables. La fabrication et l'entreposage sont en retrait en termes de part, mais reflètent la trajectoire de croissance à mesure que les géants du commerce électronique modernisent leurs flottes.

Les opérateurs pétroliers et gaziers appliquent des batteries aux plateformes offshore et aux puits isolés pour réduire la dépendance au diesel. Les opérateurs télécom font face à des charges d'alimentation croissantes liées aux mises à niveau 5G, favorisant les banques lithium-ion à haute densité énergétique. Les dépôts de transport pour les bus et les grues portuaires se rapprochent de la parité, aidés par des règles carbone plus strictes dans les principaux hubs.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique a dominé le marché des batteries industrielles avec 49,92 % des revenus en 2025 et croîtra à 19,53 % jusqu'en 2031. La part de 85 % de la Chine dans la production mondiale de cellules et l'association obligatoire de 10 à 20 % de stockage pour les nouvelles énergies renouvelables stimulent la demande, tandis que l'incitation liée à la production de 2,4 milliards USD de l'Inde attire 50 GWh de capacité nationale. LG Energy Solution et Samsung SDI de Corée du Sud dépassent 520 GWh de capacité combinée, exportant vers l'Amérique du Nord et l'Europe. Le Japon reste concentré sur les cellules à haute teneur en nickel pour les usages automobiles et industriels de niche.

L'Amérique du Nord bénéficie d'un crédit de production de 35 USD par kWh et de plus de 30 annonces de gigafactories depuis 2022, visant 1 TWh de capacité d'ici 2030. La dotation minérale du Canada le positionne comme une alternative occidentale, bien que le raffinage soit en retard sur l'extraction. Le Mexique attire des investissements d'assemblage mais fait face à des goulets d'étranglement en matière de permis.

La loi européenne sur les matières premières critiques vise 10 % d'approvisionnement national et 40 % de traitement local d'ici 2030, soutenant les lignes européennes de Northvolt, ACC et CATL. L'Allemagne, la France et le Royaume-Uni sont en tête dans le stockage pour la régulation de fréquence, bien que l'expansion des interconnecteurs puisse peser sur les marges après 2028. L'hydroélectricité nordique attire la synthèse de cathodes à forte intensité énergétique, mais les défis de rendement ralentissent les montées en puissance.

L'Amérique du Sud et le Moyen-Orient-Afrique restent naissants, avec le Brésil et les Émirats arabes unis pilotant des projets à l'échelle des services publics, mais une fabrication limitée maintient l'échelle réduite par rapport à l'Asie-Pacifique et à l'Amérique du Nord.

Paysage concurrentiel

Le marché des batteries industrielles présente une concentration modérée : les cinq premiers fabricants de cellules, CATL, BYD, LG Energy Solution, Panasonic Energy et Samsung SDI, contrôlent environ 70 % de la capacité mondiale. Les leaders chinois disposent d'avantages de coûts de 20 à 30 % grâce à l'intégration verticale des matières premières aux packs, ce qui pousse les concurrents occidentaux à se localiser ou à céder des marges. Les dépôts de brevets dans les électrolytes à l'état solide et les anodes en silicium ont augmenté de 40 % entre 2023 et 2025, mais les calendriers commerciaux restent opaques, de sorte que les acheteurs privilégient les gains progressifs du lithium-ion.

Les programmes de seconde vie émergent comme un espace blanc : les packs VE retirés conservent 70 à 80 % de leur capacité et se vendent dans des projets stationnaires à des prix très réduits, bien que les normes de garantie restent minces. Les challengers sodium-ion et à flux de batteries courtisent les niches de longue durée, mais l'échelle enracinée du lithium-ion élève les barrières à l'entrée. La réglementation joue un rôle central : la norme IEC 62619 harmonise la certification de sécurité entre les applications, mais les protocoles de sécurité incendie régionaux divergents fragmentent les lancements de produits. Les acteurs disposant de portefeuilles multi-chimies et de chaînes d'approvisionnement localisées sont les mieux positionnés pour naviguer dans les évolutions de coûts, de politique et de technologie.

Leaders du secteur des batteries industrielles

EnerSys

East Penn Manufacturing

GS Yuasa Corporation

Exide Industries

Saft Groupe SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Prevalon a mis en service un système de stockage par batteries de 80 MW pour Idaho Power, soulignant la confiance des services publics dans les batteries à grande échelle pour la stabilisation du réseau.

- Juin 2025 : Akaysha Energy a lancé la mise en service d'un projet de 300 MWh dans le Queensland, développant l'empreinte de stockage de l'Australie.

- Avril 2025 : Strata Clean Energy a posé la première pierre d'une installation de 150 MW/600 MWh en Arizona, reflétant la dynamique soutenue des services publics américains à grande échelle.

- Mars 2025 : Tesla a annoncé une mégafabrique de batteries de 200 millions USD à Brookshire, au Texas, pour répondre à la demande stationnaire en forte hausse.

Portée du rapport sur le marché mondial des batteries industrielles

Les batteries industrielles sont des sources d'énergie électrique générée à partir de réactions électrochimiques. Les batteries industrielles constituent une partie importante des systèmes d'alimentation sans interruption (ASI), largement utilisés pour des applications stationnaires ou mobiles.

Le marché des batteries industrielles est segmenté par technologie, application, utilisateur final et géographie. Par technologie, le marché est segmenté en batteries lithium-ion, batteries plomb-acide et autres technologies (nickel-cadmium, nickel-hydrure métallique, zinc-carbone, etc.). Par application, le marché est segmenté en chariots élévateurs, télécom, UPS et autres applications. Par utilisateur final, le marché est segmenté dans le secteur de l'énergie, le secteur du pétrole et gaz, le secteur de la fabrication, le télécom et les autres utilisateurs finaux. Le rapport couvre également la taille du marché et les prévisions pour le marché des batteries industrielles dans les principales régions, telles que l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique.

Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base des revenus (USD).

| Lithium-ion |

| Plomb-acide |

| À base de nickel |

| Autres (dont batteries à flux, sodium-ion) |

| Chariots élévateurs et motorisation |

| Secours télécom |

| UPS/centres de données |

| ESS à l'échelle du réseau |

| Autres (dont véhicules à guidage automatique, ferroviaire et maritime) |

| Énergie et services publics |

| Pétrole et gaz |

| Fabrication et entreposage |

| Télécom |

| Autres (dont transport et logistique) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par technologie | Lithium-ion | |

| Plomb-acide | ||

| À base de nickel | ||

| Autres (dont batteries à flux, sodium-ion) | ||

| Par application | Chariots élévateurs et motorisation | |

| Secours télécom | ||

| UPS/centres de données | ||

| ESS à l'échelle du réseau | ||

| Autres (dont véhicules à guidage automatique, ferroviaire et maritime) | ||

| Par secteur d'utilisation final | Énergie et services publics | |

| Pétrole et gaz | ||

| Fabrication et entreposage | ||

| Télécom | ||

| Autres (dont transport et logistique) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelles sont les perspectives de croissance du marché des batteries industrielles jusqu'en 2031 ?

Le marché des batteries industrielles devrait croître de 41,93 milliards USD en 2026 à 93,71 milliards USD d'ici 2031, enregistrant un TCAC de 17,45 %.

Quelle technologie domine les ventes actuelles ?

La technologie lithium-ion a représenté 51,26 % des revenus en 2025 et devrait se développer à 18,56 % jusqu'en 2031.

Pourquoi les chariots élévateurs passent-ils au lithium-ion ?

La charge d'opportunité réduit de moitié les temps d'arrêt et supprime le besoin de salles dédiées à l'échange de batteries, offrant un retour sur investissement rapide pour les entrepôts fonctionnant 24h/24 et 7j/7.

Quelle est l'importance de l'Asie-Pacifique dans la demande ?

L'Asie-Pacifique a généré 49,92 % des revenus de 2025 et devrait croître à 19,53 % jusqu'en 2031, portée par la Chine et l'Inde.

Quels défis pourraient ralentir l'adoption ?

Les fluctuations des prix des minéraux critiques et la hausse des primes d'assurance contre les risques d'incendie peuvent augmenter les dépenses d'investissement et retarder la mise en service.

Quelles entreprises dominent l'offre ?

CATL, BYD, LG Energy Solution, Panasonic Energy et Samsung SDI représentent environ 70 % de la capacité mondiale de batteries industrielles.

Dernière mise à jour de la page le: