Taille et part du marché des batteries rechargeables

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Taille du Marché (2025) | 136.17 Milliards de dollars |

| Taille du Marché (2030) | 195.40 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.49% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des batteries rechargeables par Mordor Intelligence

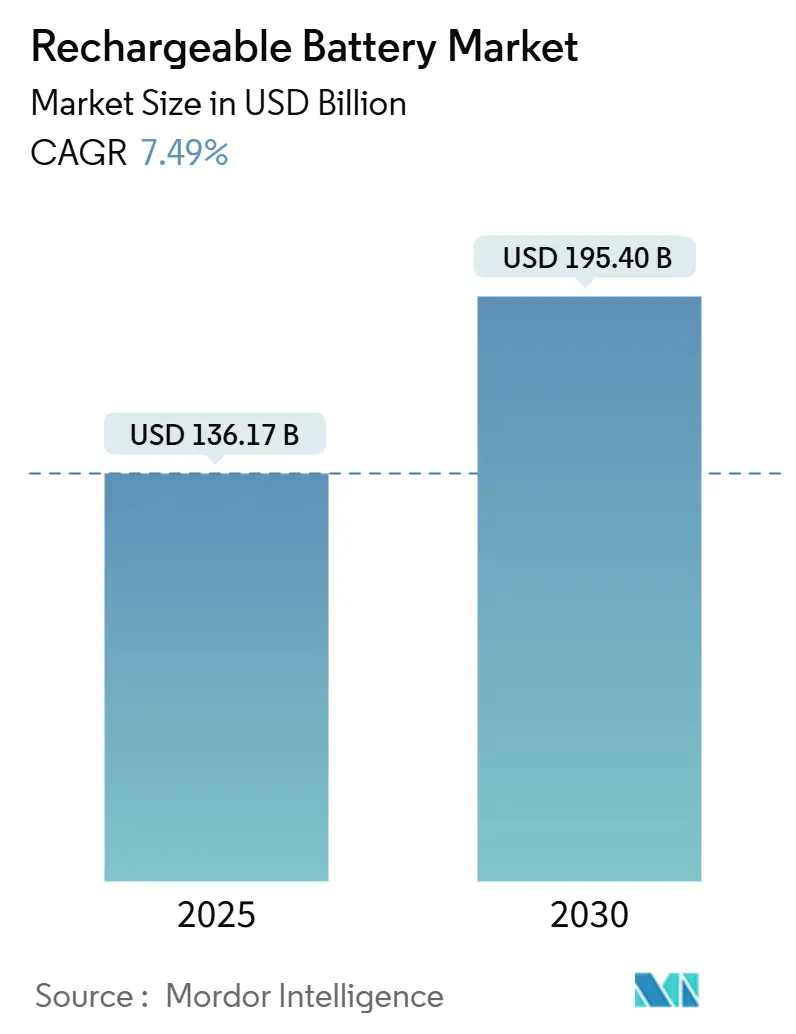

La taille du marché des batteries rechargeables est estimée à 136,17 milliards USD en 2025 et devrait atteindre 195,40 milliards USD d'ici 2030, à un TCAC de 7,49 % pendant la période de prévision (2025-2030).

Cette expansion reflète une demande durable dans les domaines de la mobilité électrique, du stockage stationnaire et des écosystèmes d'appareils connectés, alors que les gouvernements, les services publics et les entreprises accélèrent leurs programmes de décarbonation. Le marché des batteries rechargeables bénéficie de tendances convergentes, notamment des ventes record de véhicules électriques, des mandats d'énergie renouvelable à l'échelle du réseau, des cycles de renouvellement de l'électronique grand public qui englobent désormais les facteurs de forme portables et IoT, ainsi que des incitations politiques favorisant les chaînes d'approvisionnement nationales. Les pressions concurrentielles s'intensifient alors que les principaux fabricants chinois défendent leurs avantages en matière de coûts, tandis que leurs homologues coréens, japonais, européens et nord-américains s'efforcent de localiser la production, de sécuriser les minéraux critiques et de commercialiser des alternatives à l'état solide ou aux ions sodium. Parallèlement, la volatilité des prix du lithium, du cobalt et du nickel introduit un risque d'investissement, même si la baisse des coûts des matières premières améliore temporairement l'accessibilité des batteries.

Principaux enseignements du rapport

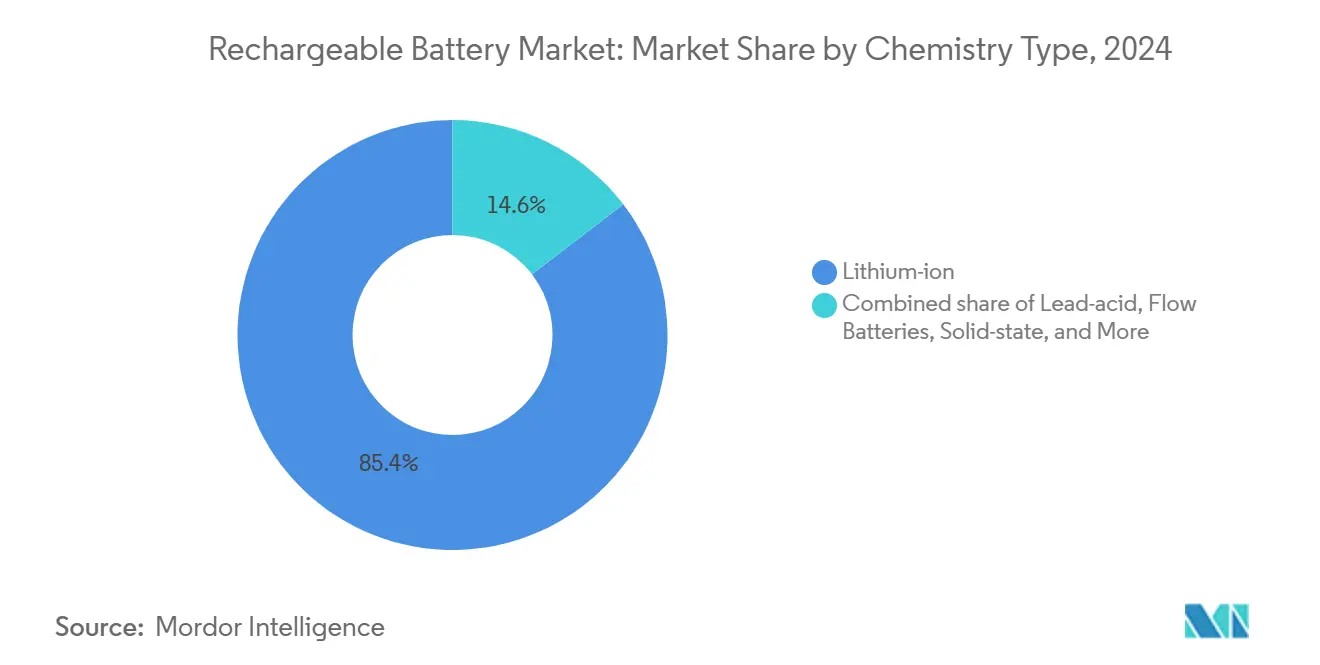

- Par type de chimie, la technologie lithium-ion détenait 85,4 % de la part du marché des batteries rechargeables en 2024, tandis que les batteries à flux devraient afficher le TCAC le plus élevé, soit 20,9 %, de 2024 à 2030.

- Par facteur de forme, les cellules cylindriques ont capturé 50,1 % de la part des revenus en 2024 ; les batteries à film mince et les micro-batteries devraient se développer à un TCAC de 21,5 % jusqu'en 2030.

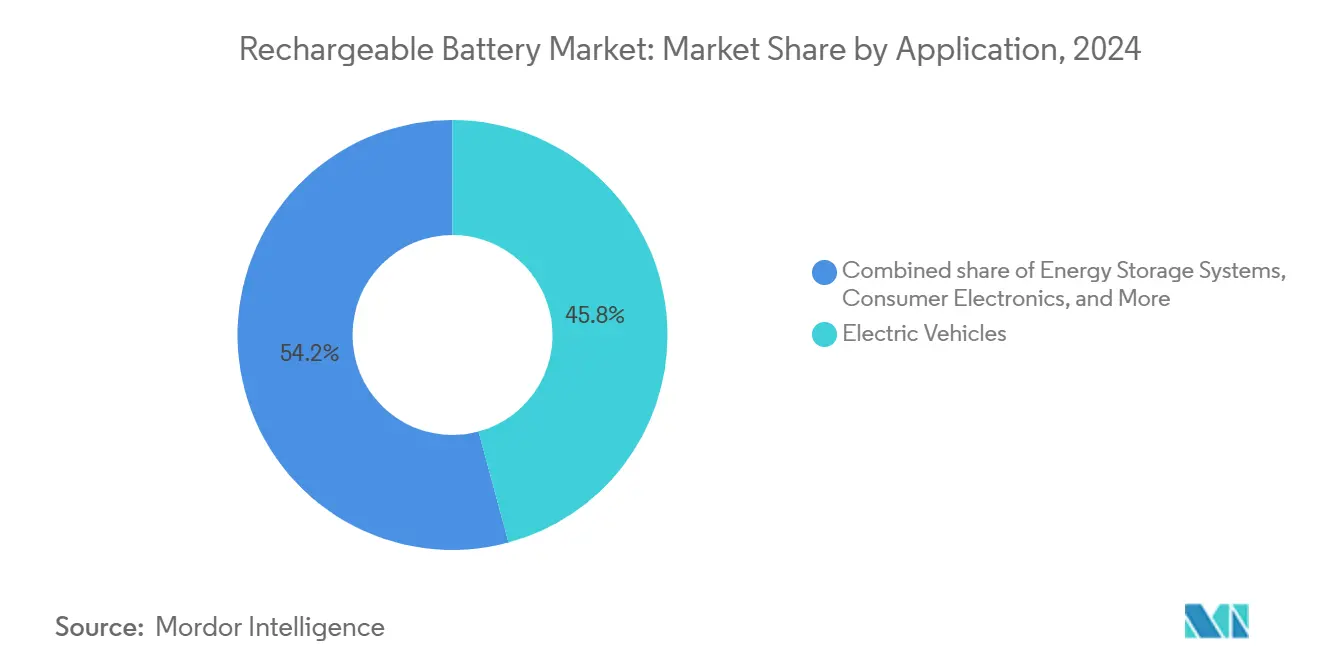

- Par application, les véhicules électriques représentaient 45,8 % de la demande de 2024, tandis que les systèmes de stockage d'énergie devraient croître à un TCAC de 19,7 % jusqu'en 2030.

- Par utilisateur final, les équipementiers automobiles représentaient 50,0 % des expéditions de 2024, tandis que les services publics et les producteurs d'électricité indépendants affichaient les perspectives de croissance les plus solides, avec un TCAC de 20,1 % jusqu'en 2030.

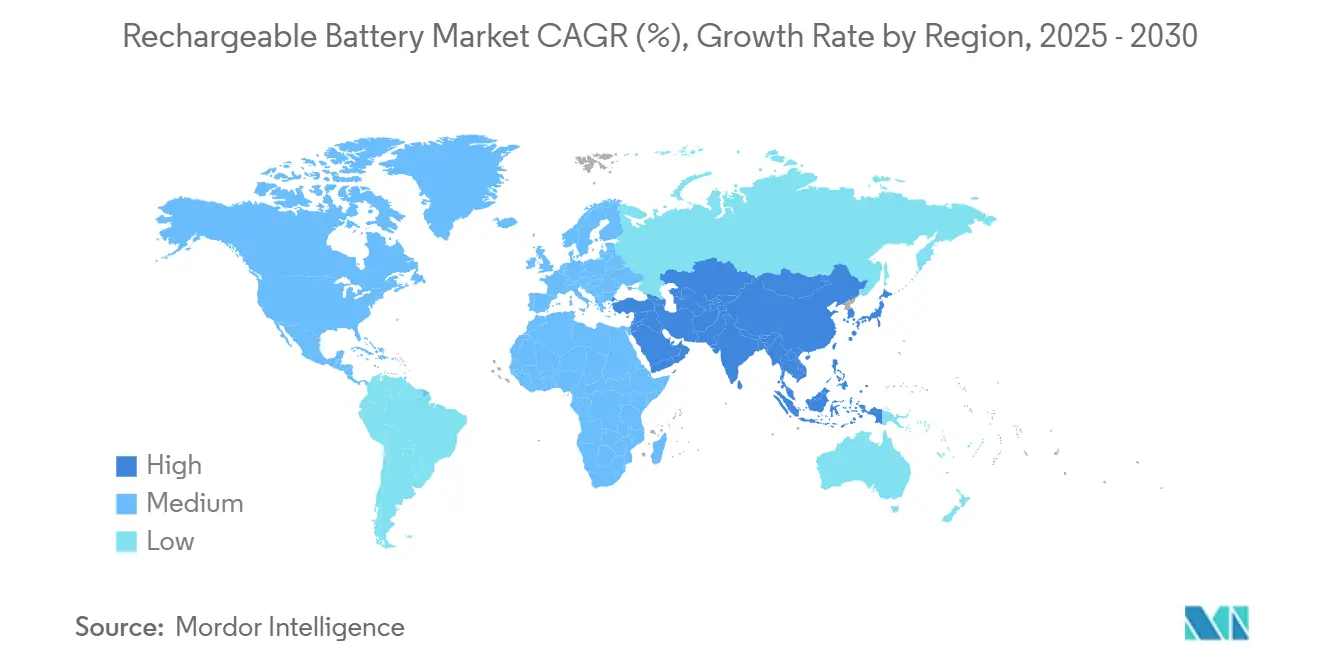

- Par géographie, la région Asie-Pacifique représentait 53,7 % des revenus de 2024 et devrait croître à un TCAC de 8,1 % sur la période de prévision.

Tendances et perspectives du marché mondial des batteries rechargeables

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande exponentielle de véhicules électriques et expansion des gigafactories | +2.10% | Mondial, Asie-Pacifique et Amérique du Nord en tête | Moyen terme (2-4 ans) |

| Volumes croissants d'électronique grand public et d'IoT | +1.30% | Mondial, concentré dans les pôles Asie-Pacifique | Court terme (≤ 2 ans) |

| Mandats de stockage d'énergie renouvelable à l'échelle du réseau | +1.80% | Amérique du Nord, Europe, marchés Asie-Pacifique sélectifs | Long terme (≥ 4 ans) |

| Accords d'achat d'énergie d'entreprise à zéro émission nette stimulant le stockage stationnaire | +0.90% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Électrification de la défense pour les groupes d'alimentation silencieux | +0.40% | Amérique du Nord, Europe, Asie-Pacifique développée | Long terme (≥ 4 ans) |

| Migration des onduleurs des centres de données vers le lithium-ion | +0.60% | Clusters mondiaux de centres de données | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande exponentielle de véhicules électriques et expansion des gigafactories

La production de véhicules électriques constitue la plus forte augmentation de la consommation de batteries, avec des besoins en capacité prévus pour dépasser 5 800 GWh d'ici 2035, alors que les équipementiers augmentent leurs objectifs de production. Les leaders du marché investissent massivement : CATL a injecté 2,5 milliards RMB dans NIO Power pour intégrer des réseaux d'échange de batteries, tandis que le complexe de LG Energy Solution en Arizona fournira 53 GWh annuellement et répondra aux exigences de la loi sur la réduction de l'inflation. Les avancées en matière de charge rapide et les cellules à indice 6C nécessitent des chargeurs de 650 kW, augmentant la demande secondaire de stockage stationnaire qui tamponne les pics du réseau. Les producteurs coréens ont engagé 52 000 milliards KRW pour les capacités jusqu'en 2025, mais font face à des marges réduites en raison de l'intégration verticale chinoise et du soutien de l'État. Ces investissements entretiennent un cercle vertueux, où les économies d'échelle de production réduisent les prix unitaires, débloquant des volumes supplémentaires et renforçant la croissance du marché des batteries rechargeables.

Volumes croissants d'électronique grand public et d'IoT

Les fabricants de smartphones, d'appareils portables et de dispositifs médicaux se tournent vers des conceptions modulaires, car les réglementations de l'UE imposent des batteries remplaçables par l'utilisateur d'ici 2027, favorisant les formats de cellules qui équilibrent la réparabilité et la densité énergétique. Le segment combiné des appareils médicaux portables et implantables a atteint 49 milliards USD en 2024, suscitant une demande pour des chimies tolérant une consommation de l'ordre du microwatt avec des durées de vie de plusieurs décennies. La prolifération de l'IoT stimule les innovations en matière de batteries à film mince et de micro-batteries, la récupération d'énergie et les électrolytes à l'état solide améliorant la sécurité et la densité. Les opérateurs de centres de données remplacent les bancs d'onduleurs au plomb-acide par des unités lithium-ion ; l'usine de sodium-ion de Natron Energy en Caroline du Nord illustre la diversification vers des chimies à moindre risque pour les applications critiques. Collectivement, ces tendances diversifient les revenus au-delà de l'automobile et élargissent le marché adressable des batteries rechargeables.

Mandats de stockage d'énergie renouvelable à l'échelle du réseau

Le stockage à l'échelle des services publics atténue l'intermittence des énergies renouvelables. La Super Batterie Waratah de 850 MW en Australie illustre les projets de remplacement du charbon qui dépendent de durées de stockage minimales de quatre heures. L'Allemagne a mis en service une batterie à flux de fer de 500 MWh, démontrant l'essor commercial des technologies longue durée non lithium. La Californie impose désormais un minimum de 1 000 MWh pour les projets, incitant les développeurs à adopter des architectures intégrées batterie-plus-solaire qui bénéficient de crédits d'impôt à l'investissement. Ces mandats accélèrent l'adoption sur le marché des batteries rechargeables en garantissant des débouchés pour les chimies avancées.

Accords d'achat d'énergie d'entreprise à zéro émission nette stimulant le stockage stationnaire

Les accords d'achat d'énergie renouvelable des entreprises ont dépassé les records historiques, la demande en électricité des centres de données hyperscale devant atteindre 2 000 TWh d'ici 2030. Le Département de l'énergie des États-Unis a financé une installation de batteries sur le campus d'Iron Mountain en Virginie, signalant l'alignement fédéral avec la durabilité des entreprises(1)Département de l'énergie des États-Unis, « Programme de démonstration des énergies propres pour les universités », energy.gov, tandis que les modèles de centrales électriques virtuelles permettent aux entreprises de monétiser les batteries distribuées via les marchés de services réseau, et les coûts des systèmes inférieurs à 200 USD/kWh rendent le stockage derrière le compteur financièrement attractif. Clarios a alloué 1 milliard USD d'une stratégie nationale plus large de 6 milliards USD aux technologies de nouvelle génération destinées à ces acheteurs commerciaux et industriels. L'élan du stockage stationnaire renforce donc le mix de revenus à long terme du marché des batteries rechargeables.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Risque d'approvisionnement en minéraux critiques et volatilité des prix | -1.40% | Mondial, avec une exposition accrue en dehors de la Chine | Court terme (≤ 2 ans) |

| Réglementations de transport liées à la sécurité et aux incidents d'incendie | -0.80% | Mondial, avec une application plus stricte dans les marchés développés | Moyen terme (2-4 ans) |

| Compression des marges due à la surcapacité de batteries | -0.60% | Chine, Corée du Sud, s'étendant aux pôles de fabrication orientés vers l'exportation | Court terme (≤ 2 ans) |

| Mandats de localisation entraînant des dépenses d'investissement et des coûts de conformité plus élevés | -0.50% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Risque d'approvisionnement en minéraux critiques et volatilité des prix

L'Agence internationale de l'énergie avertit que les mines existantes ne satisferont que 70 % de la demande projetée en cuivre et 50 % de la demande en lithium d'ici 2035, nécessitant 800 milliards USD de nouveaux investissements pour équilibrer l'offre. Le ralentissement macroéconomique, la réduction de la demande de véhicules électriques et la manipulation du marché chinois ont déprimé les prix, décourageant l'allocation de capital, comme en témoigne une baisse de 30 % de l'indice du pipeline de projets de S&P Global.(2)Centre d'études stratégiques et internationales, « Moniteur des marchés des métaux, mars 2025 », csis.orgLa fermeture de la mine Cobre au Panama a supprimé 350 000 t de cuivre annuel, soulignant les vulnérabilités liées aux licences environnementales et sociales.(3)Financial Post, « Implications de la fermeture de la mine de cuivre au Panama », financialpost.com L'essor du lithium en Argentine se heurte également à l'opposition des populations autochtones et aux débats sur la pénurie d'eau qui bloquent les approbations. Ces perturbations menacent la disponibilité des intrants et augmentent le coût de la montée en puissance du marché des batteries rechargeables.

Réglementations de transport liées à la sécurité et aux incidents d'incendie

Les régulateurs de sécurité intensifient leur surveillance après des événements d'emballement thermique très médiatisés. Le Département des transports des États-Unis a mis à jour la norme FMVSS 305a pour standardiser les protocoles post-accident des véhicules électriques et a imposé l'étiquetage en watt-heures pour toutes les cellules expédiées. Les prestataires logistiques font désormais face à des primes d'assurance plus élevées et à des charges de documentation de conformité. Parallèlement, le règlement de l'UE sur les batteries impose des exigences complètes de diligence raisonnable et des seuils de contenu recyclé d'ici 2030, augmentant ainsi les coûts administratifs pour les petits fabricants. Ces règles introduisent des frictions qui tempèrent la croissance à court terme du marché des batteries rechargeables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de chimie : la domination du lithium-ion face à la disruption des batteries à flux

La technologie lithium-ion a conservé une part de marché de 85,4 % du marché des batteries rechargeables en 2024, portée par sa haute densité énergétique et sa courbe de coûts éprouvée. Les batteries à flux affichent cependant un TCAC de 20,9 % jusqu'en 2030, les services publics privilégiant des durées de décharge de 10 à 12 heures qui réduisent le stress des cycles quotidiens. La taille du marché des batteries rechargeables pour les batteries à flux devrait passer d'une base de quelques milliards USD en 2024 à une dizaine de milliards d'ici 2030, capturant des niches où la durée de vie des cycles et la sécurité priment sur la densité volumétrique. Les producteurs de lithium-ion répondent avec des cathodes à haute teneur en nickel et des anodes riches en silicium pour maintenir leur leadership en matière de performances, tandis que les feuilles de route à l'état solide promettent des cellules de 900 Wh/L d'ici 2027, sous réserve de la réalisation d'économies d'échelle. Les technologies à flux de fer et à flux de vanadium progressent en parallèle, tirant parti d'électrolytes recyclables qui découplent les composants énergie et puissance. Collectivement, la diversification des chimies couvre les risques de la chaîne d'approvisionnement et ouvre des opportunités spécialisées au sein du marché des batteries rechargeables.

Les leaders du lithium-ion canalisent leur R&D vers la substitution localisée des matières premières, ajoutant des cathodes riches en manganèse pour réduire la dépendance au nickel et au cobalt, et accordant des licences de brevets de couche de sécurité pour supprimer les événements thermiques. Les intégrateurs de batteries à flux forgent des alliances EPC pour fournir des systèmes conteneurisés sur des sites solaires et éoliens. Le plomb-acide et le nickel-cadmium conservent leurs rôles dans les applications d'allumage par éclairage de démarrage et les applications aérospatiales à températures extrêmes, soulignant que les chimies éprouvées coexistent avec les chimies émergentes.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par facteur de forme : les cellules cylindriques en tête malgré l'innovation des batteries à film mince

Les cellules cylindriques représentaient 50,1 % des ventes de 2024, les formats 4680 de type Tesla ancrant les grands programmes automobiles. La taille du marché des batteries rechargeables attribuable aux formats cylindriques devrait progresser à un TCAC à un chiffre moyen, soutenue par des améliorations du rendement de fabrication et des chaînes d'approvisionnement matures. Les conceptions en pochette continuent de servir les véhicules électriques haut de gamme et les smartphones phares où la densité gravimétrique et l'intégration à plat l'emportent sur la rigidité mécanique. Les formats prismatiques dominent les véhicules électriques d'entrée de gamme chinois et les armoires de stockage d'énergie, appréciés pour leur assemblage de modules simplifié. Les batteries à film mince et les micro-batteries émergentes, bien que représentant une base de revenus modeste, devraient enregistrer un TCAC de 21,5 % à mesure que les appareils portables, les patchs et les implants se multiplient. Les règles de réparabilité de l'UE catalysent la demande de modules standardisés, remodelant les architectures des appareils mobiles et contraignant les fournisseurs à équilibrer la maintenabilité et la longévité. L'échelle de fabrication freine le déplacement rapide des lignes cylindriques et prismatiques bien établies ; cependant, les innovations dans les conceptions de tablettes soudées au laser et les revêtements d'électrodes sans solvant réduisent le coût par watt-heure, maintenant le leadership au sein du marché des batteries rechargeables.

Par application : les véhicules électriques dominent tandis que le stockage d'énergie s'accélère

Les véhicules électriques représentaient 45,8 % des expéditions de 2024, soit l'équivalent de plus de 1 TWh de production de cellules. Les services publics commandent désormais des sites de plusieurs centaines de MWh nécessitant une durée prolongée, poussant les systèmes de stockage d'énergie à un TCAC de 19,7 % et élevant la part de marché des batteries rechargeables du segment. L'électronique grand public continue de fournir un volume de base résilient, même si les cycles de renouvellement des smartphones s'allongent, grâce à la croissance des tablettes, des casques AR/VR et des appareils domotiques. Les segments de traction industrielle, tels que les chariots élévateurs, les camions miniers et les engins de construction, passent des batteries plomb-acide aux batteries lithium-fer-phosphate en raison des avantages en matière de maintenance et d'émissions. Les marchés finaux médicaux, aérospatiaux et de défense, bien que plus petits, offrent des marges bénéficiaires disproportionnées sur les chimies spécialisées. L'interaction entre le vehicle-to-grid et l'utilisation des batteries en seconde vie brouille les frontières traditionnelles des applications, soutenant les objectifs d'économie circulaire dans le marché des batteries rechargeables.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par utilisateur final : les équipementiers automobiles en tête, les services publics en forte progression

Les constructeurs automobiles ont consommé la moitié de la production de 2024, la production mondiale de véhicules électriques ayant dépassé 14 millions d'unités. Le segment des services publics et des producteurs d'électricité indépendants enregistre la croissance la plus rapide avec un TCAC de 20,1 %, propulsé par les obligations de fiabilité et les normes de portefeuille d'énergies renouvelables qui exigent une sauvegarde de quatre heures ou plus. Les équipementiers électroniques font face à des marges plus serrées mais constituent toujours une part significative du marché des batteries rechargeables, tandis que les équipementiers industriels bénéficient des mandats d'électrification des flottes dans les ports, les entrepôts et les aéroports. Les prosommateurs résidentiels adoptent des packages solaires sur toiture associés à des batteries pour éviter les frais de pointe et les risques de coupures, tandis que les propriétaires de bâtiments commerciaux rénovent leurs bâtiments pour capter les revenus de la réponse à la demande. Les agences de défense recherchent des chaînes d'approvisionnement souveraines et des chimies exemptes de goulots d'étranglement en métaux stratégiques, injectant des fonds de R&D vers des plateformes sodium-ion et à l'état solide.

Analyse géographique

La région Asie-Pacifique devrait détenir la plus grande part du marché des batteries rechargeables, atteignant une taille supérieure à 70 milliards USD d'ici 2025, et devrait maintenir un TCAC de 8,1 % jusqu'en 2030, à mesure que les ajouts de capacité chinois et indiens atteignent leur pleine utilisation. Les subventions gouvernementales, la main-d'œuvre à faible coût et les chaînes d'approvisionnement verticalement intégrées offrent aux fabricants régionaux un avantage en termes de coûts, même si les frictions commerciales s'intensifient. En revanche, le marché des batteries rechargeables en Amérique du Nord gagne en dynamisme grâce aux mandats de localisation liés aux crédits d'impôt fédéraux ; les annonces de gigafactories dépassent 400 GWh, mais le raffinage des matières premières dépend encore des importations. La pression réglementaire européenne en faveur de 50 % de contenu recyclé d'ici 2030 s'aligne sur les priorités d'économie circulaire, mais soulève des obstacles en matière de dépenses d'investissement pour les nouveaux entrants et souligne le fossé stratégique laissé par la restructuration de Northvolt AB. Les régions émergentes visent à monétiser leurs réserves de lithium et de cobalt en remontant la chaîne de valeur ; cependant, la sécurité des investissements, la tarification de l'énergie et les pénuries de main-d'œuvre qualifiée restent des obstacles qui tempèrent le rééquilibrage géographique du marché des batteries rechargeables.

L'Amérique du Nord capture une part croissante des lignes annoncées de matériaux actifs de cathode et d'anode, aidée par les subventions du Département de l'énergie et les incitations des États qui stipulent une main-d'œuvre au salaire en vigueur. Le projet Oneida au Canada démontre la volonté des services publics d'exiger un contenu de cellules nord-américain, tandis que le Mexique se positionne pour l'assemblage de modules aux côtés des usines automobiles américaines. Pendant ce temps, l'Europe négocie le retour de la propriété intellectuelle des batteries alors que les entreprises asiatiques établissent des filiales locales pour répondre aux seuils de contenu local, créant un équilibre délicat entre l'autonomie nationale et l'investissement étranger. Le paysage politique qui en résulte introduit des clusters d'approvisionnement régionaux qui favorisent des chaînes logistiques plus courtes et un approvisionnement diversifié en matières premières, ce qui soutient le marché des batteries rechargeables et atténue les chocs géopolitiques.

La domination de l'Asie-Pacifique reste ancrée dans une adoption robuste des véhicules électriques sur le marché intérieur, de vastes pipelines d'exportation et un nexus minéral en amont qui combine le lithium australien, le nickel indonésien et le raffinage du cuivre chinois. Les concessions sur les droits d'importation de l'Inde pour les fabricants investissant 500 millions USD créent de nouvelles opportunités pour les équipementiers mondiaux de participer à l'agenda de transition énergétique du pays. Le Japon continue de tirer parti de son expertise en fabrication de précision pour les formats de cellules spécialisés, tandis que la Corée du Sud concentre sa R&D sur les anodes à haute teneur en silicium et les électrolytes à l'état solide à base de polymères pour reconquérir son leadership en matière de marges. Par ailleurs, le Moyen-Orient tire parti des fonds d'investissement des États pétroliers pour amorcer des projets pilotes de stockage longue durée dans des mégaparcs d'énergies renouvelables, et l'Amérique du Sud fait progresser des accords bilatéraux pour développer des partenariats de la saumure à la batterie.

Paysage concurrentiel

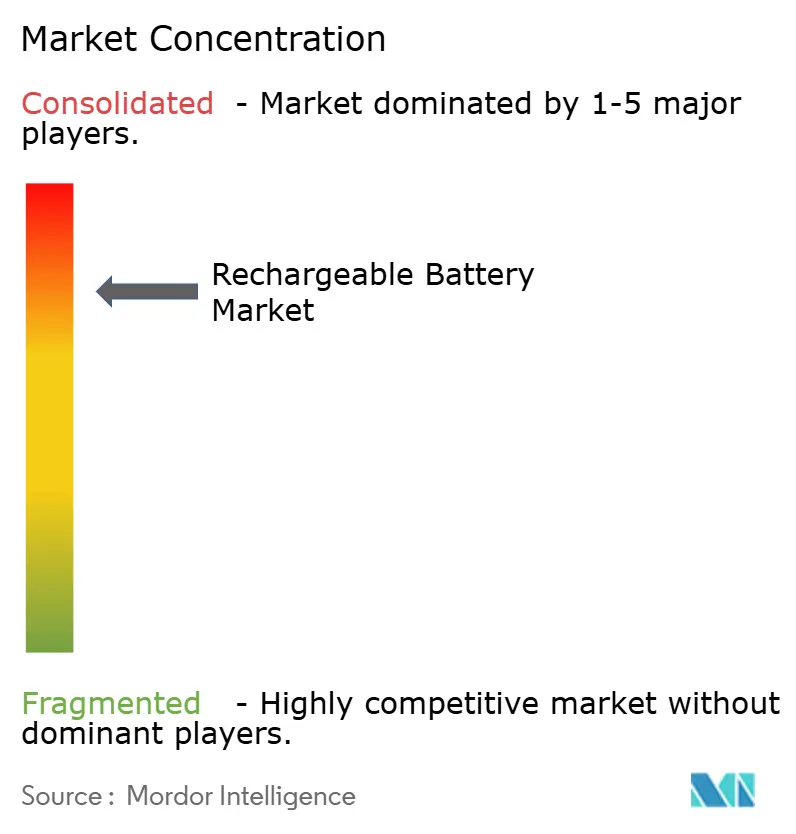

Le marché des batteries rechargeables présente une concentration modérée, CATL étant en tête avec une part de 37,5 %, tandis que les cinq premiers fournisseurs détiennent collectivement environ 70 %, indiquant un marché de score 7. Les acteurs chinois établis tirent parti des économies d'échelle, des subventions gouvernementales et des ressources en amont sécurisées pour maintenir leur leadership en matière de coûts. Les entreprises coréennes LG Energy Solution, Samsung SDI et SK On investissent massivement en Amérique du Nord pour regagner leur compétitivité en matière de prix et se couvrir contre l'exposition géopolitique. Les fournisseurs japonais mettent l'accent sur les chimies de niche et les alliances à long terme avec les constructeurs automobiles et les acteurs de l'aérospatiale, tandis que les entrants américains et européens poursuivent des percées dans les technologies à l'état solide et sodium-ion pour dépasser les acteurs établis.

Les mouvements stratégiques se concentrent de plus en plus sur la diversification géographique et l'intégration verticale. L'expansion européenne de CATL à hauteur de 13,2 milliards EUR fournit une capacité localisée pour Stellantis, BMW et Volkswagen. L'accord pluriannuel de LG Energy Solution sur les matériaux de cathode avec General Motors sous-tend un approvisionnement en matériaux actifs de cathode de 500 000 tonnes, renforçant l'approvisionnement à long terme en cellules. Panasonic développe ses lignes cylindriques 4680 au Kansas pour protéger sa franchise de client ancre. Les litiges en matière de brevets s'intensifient alors que les entreprises coréennes et japonaises défendent leur propriété intellectuelle, comme en témoignent les injonctions allemandes contre Sunwoda pour des conceptions d'empilage de cellules.

Les feuilles de route technologiques visent à se différencier sur la charge rapide, la durée de vie des cycles et la disponibilité des ressources. Samsung SDI vise à commercialiser des batteries à l'état solide en 2027, ciblant une capacité de 900 Wh/L, tandis que Toyota et Idemitsu sont pionniers dans la production de cathodes au sulfure de lithium pour un déploiement en masse en 2028. CATL et HiNa présentent des cellules sodium-ion d'une capacité de 160 Wh/kg, ciblant les marchés sensibles aux coûts. Les spécialistes des batteries à flux ESS Inc. et Invinity sécurisent des projets pilotes auprès des services publics qui valident les chimies au fer et au vanadium. Collectivement, ces initiatives signalent une course à l'innovation qui pourrait réorganiser les positions de leadership au sein du marché des batteries rechargeables à long terme.

Leaders du secteur des batteries rechargeables

Contemporary Amperex Technology Co Ltd

LG Energy Solution Ltd

BYD Company Ltd.

Panasonic Holdings Corp.

Samsung SDI Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : NIO et CATL ont formé un partenariat stratégique sur la technologie d'échange de batteries, CATL investissant 2,5 milliards RMB dans NIO Power pour établir des normes techniques industrielles unifiées pour les réseaux d'échange de batteries de véhicules particuliers en Chine.

- Mars 2025 : Clarios a annoncé une stratégie de fabrication d'énergie américaine de 6 milliards USD, allouant 2,5 milliards USD à la production de batteries avancées, 1,9 milliard USD au traitement et à la récupération des minéraux critiques, 1 milliard USD aux technologies de nouvelle génération et 600 millions USD à des installations de fabrication de pointe pour renforcer la capacité nationale et réduire la dépendance aux importations.

- Février 2025 : Stellantis et CATL se sont engagés à investir jusqu'à 4,1 milliards EUR pour construire une grande usine de batteries lithium-fer-phosphate à Saragosse, en Espagne, avec une production attendue d'ici fin 2026.

- Janvier 2025 : EnerSys a finalisé la négociation d'une attribution de 199 millions USD du Département de l'énergie des États-Unis pour construire une installation de fabrication de batteries lithium-ion à Greenville, en Caroline du Sud, soutenant les applications commerciales, industrielles et de défense.

- Janvier 2025 : Volvo Cars a acquis la participation de Northvolt AB dans leur coentreprise de batteries, Novo, alors que Northvolt AB explore des opportunités d'expansion en Amérique du Nord tout en gérant une restructuration financière sous la protection du chapitre 11 de la loi sur les faillites.

Portée du rapport sur le marché mondial des batteries rechargeables

| Lithium-ion |

| Plomb-acide |

| À base de nickel |

| À l'état solide |

| Batteries à flux |

| Autres batteries rechargeables (Na-ion, Li-S, Li-métal) |

| Cellule cylindrique |

| Cellule prismatique |

| Cellule en pochette |

| Cellule bouton et pièce de monnaie |

| Batterie à film mince et micro-batterie |

| Véhicules électriques |

| Électronique grand public |

| Systèmes de stockage d'énergie |

| Traction industrielle et outils électriques |

| Dispositifs médicaux |

| Aérospatiale et défense |

| Marine et ferroviaire |

| Équipementiers automobiles |

| Services publics et producteurs d'électricité indépendants |

| Équipementiers électroniques |

| Équipementiers industriels |

| Prosommateurs résidentiels |

| Exploitants de bâtiments commerciaux |

| Agences de défense |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de chimie | Lithium-ion | |

| Plomb-acide | ||

| À base de nickel | ||

| À l'état solide | ||

| Batteries à flux | ||

| Autres batteries rechargeables (Na-ion, Li-S, Li-métal) | ||

| Par facteur de forme | Cellule cylindrique | |

| Cellule prismatique | ||

| Cellule en pochette | ||

| Cellule bouton et pièce de monnaie | ||

| Batterie à film mince et micro-batterie | ||

| Par application | Véhicules électriques | |

| Électronique grand public | ||

| Systèmes de stockage d'énergie | ||

| Traction industrielle et outils électriques | ||

| Dispositifs médicaux | ||

| Aérospatiale et défense | ||

| Marine et ferroviaire | ||

| Par utilisateur final | Équipementiers automobiles | |

| Services publics et producteurs d'électricité indépendants | ||

| Équipementiers électroniques | ||

| Équipementiers industriels | ||

| Prosommateurs résidentiels | ||

| Exploitants de bâtiments commerciaux | ||

| Agences de défense | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des batteries rechargeables en 2030 ?

Le marché devrait atteindre 195,40 milliards USD d'ici 2030, avec un TCAC de 7,49 % à partir de 2025.

Quelle chimie gagne le plus rapidement du terrain pour le stockage longue durée ?

Les batteries à flux devraient se développer à un TCAC de 20,9 % jusqu'en 2030, les services publics recherchant des solutions de décharge sur plusieurs heures.

Comment les politiques régionales façonneront-elles les chaînes d'approvisionnement ?

Les packages d'incitations aux États-Unis et en Inde incitent les fabricants à localiser les gigafactories, diversifiant l'approvisionnement loin de la dépendance à une seule région.

Pourquoi les cellules cylindriques sont-elles encore dominantes dans les véhicules électriques ?

Les lignes de fabrication établies, la gestion thermique éprouvée et les nouveaux formats 4680 maintiennent les cellules cylindriques à l'avant-garde malgré les alternatives prismatiques et en pochette.

Quel défi critique pourrait ralentir la croissance du marché ?

Les risques côté offre pour le lithium et le cuivre menacent l'expansion en temps opportun des capacités, les projets actuels ne couvrant que 50 à 70 % de la demande projetée d'ici 2035.

Comment les entreprises font-elles face aux réglementations de sécurité et de transport ?

Les entreprises investissent dans des systèmes avancés de gestion des batteries, l'étiquetage standardisé et les chimies à l'état solide ou sodium-ion pour réduire le risque d'incendie et se conformer à des règles plus strictes.

Dernière mise à jour de la page le: