Taille et part du marché des batteries nucléaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Taille du Marché (2025) | 82.44 Milliards de dollars |

| Taille du Marché (2030) | 115.14 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.91% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des batteries nucléaires par Mordor Intelligence

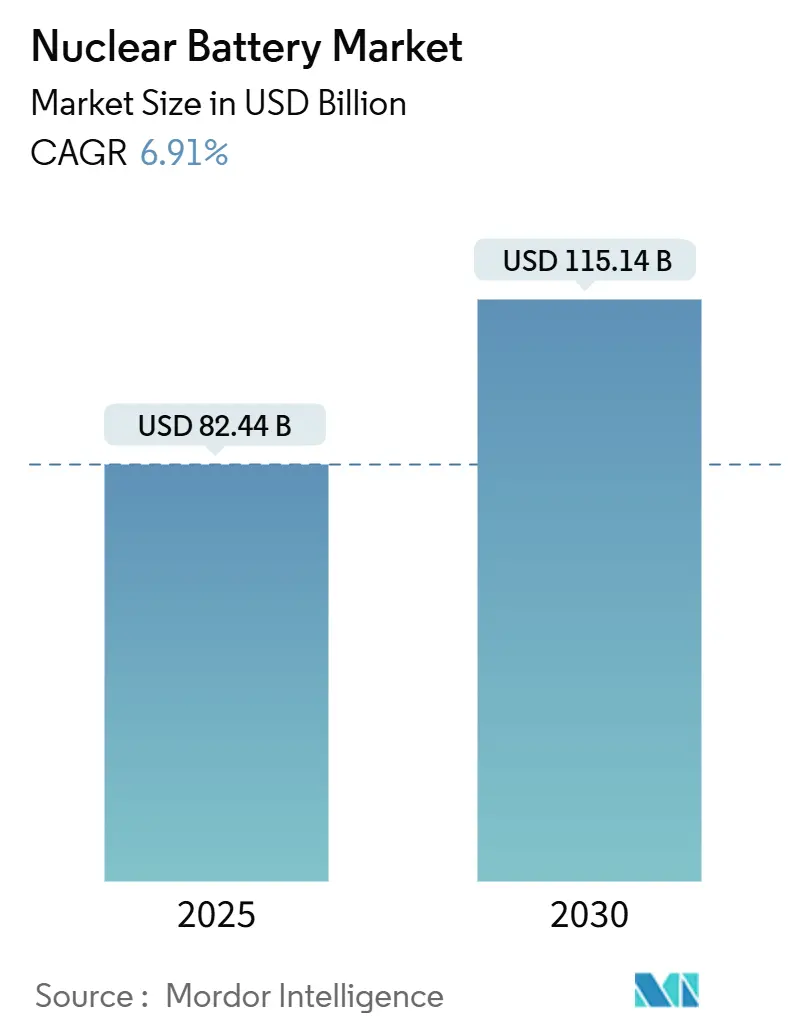

La taille du marché des batteries nucléaires est estimée à 82,44 milliards USD en 2025 et devrait atteindre 115,14 milliards USD d'ici 2030, à un CAGR de 6,91 % au cours de la période de prévision (2025-2030).

Le financement continu des missions en espace lointain, la croissance exponentielle des capteurs IoT à longue durée de vie et les gains rapides en efficacité de conversion des semi-conducteurs diamantés élargissent l'opportunité adressable. Les agences spatiales continuent de privilégier les sources d'énergie à radioisotopes pour les missions au-delà de l'orbite de Jupiter, où les panneaux solaires perdent leur efficacité. Parallèlement, les entreprises commerciales standardisent les batteries nucléaires pour des déploiements de capteurs distants sur cinquante ans, supprimant ainsi les coûts de maintenance sur le terrain. Les programmes gouvernementaux de production d'isotopes en cours atténuent le risque d'approvisionnement, tandis que le financement par capital-risque accélère les lignes de production pilotes pour les cellules bêtavoltaïques. Ensemble, ces forces positionnent le marché des batteries nucléaires pour une croissance soutenue de la demande à deux chiffres, même si les RTG défendent leur position dominante dans les applications à haute puissance.

Principaux enseignements du rapport

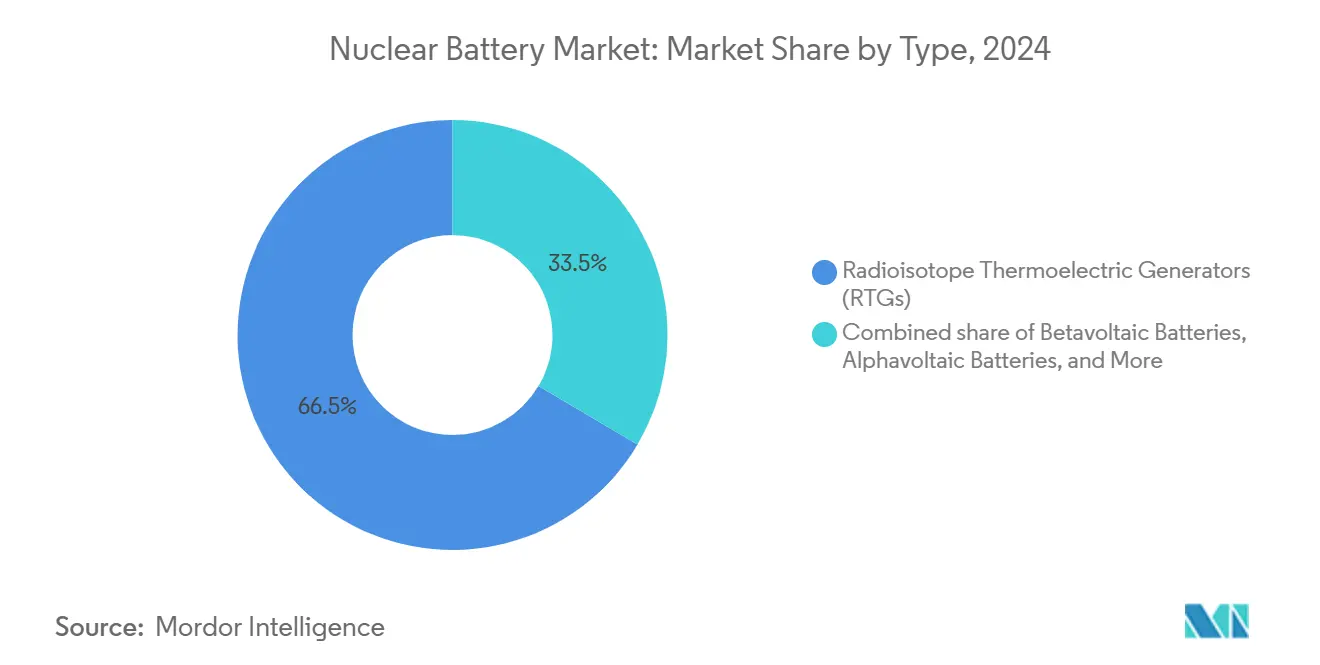

- Par type, les générateurs thermoélectriques à radioisotopes ont représenté 66,5 % de la part du marché des batteries nucléaires en 2024. Les batteries bêtavoltaïques devraient se développer à un CAGR de 15,8 % jusqu'en 2030.

- Par application, l'aérospatiale et les engins spatiaux ont représenté 58,9 % de la taille du marché des batteries nucléaires en 2024. Les implants et dispositifs médicaux progresseront à un CAGR de 16,5 % entre 2025 et 2030.

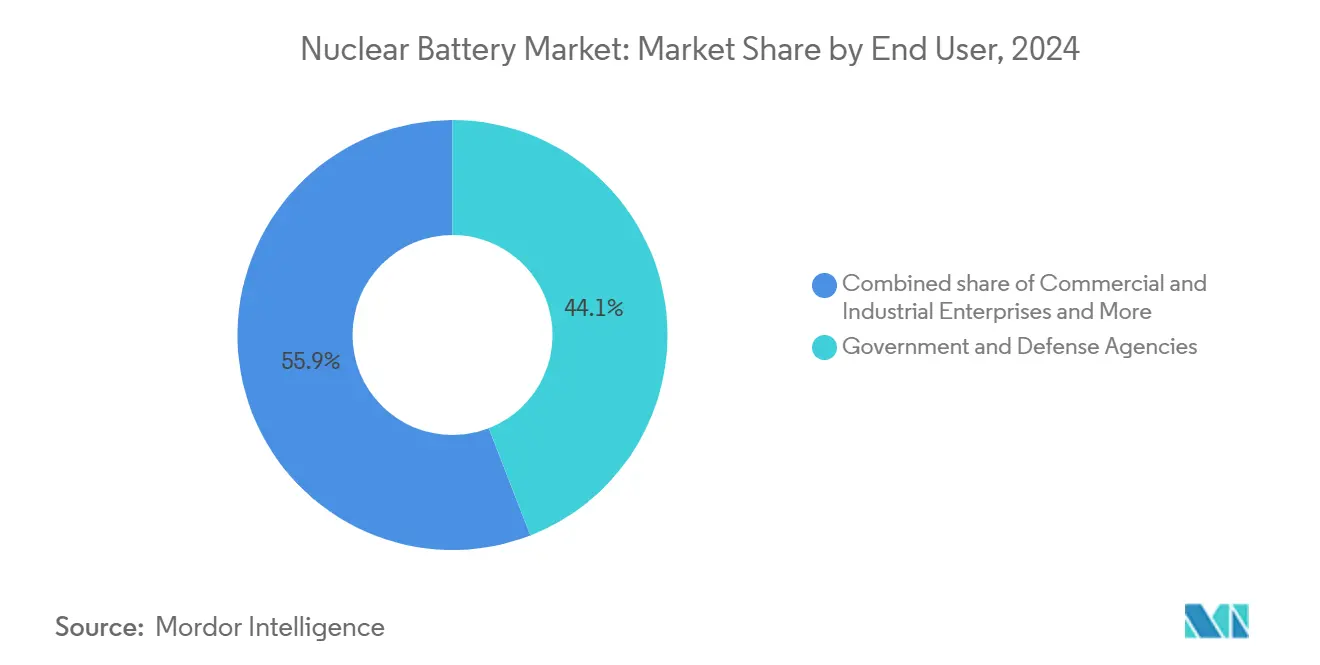

- Par utilisateur final, les agences gouvernementales et de défense ont représenté 44,1 % de la part du marché des batteries nucléaires en 2024, tandis que les entreprises commerciales et industrielles afficheront le CAGR le plus rapide à 14,2 %.

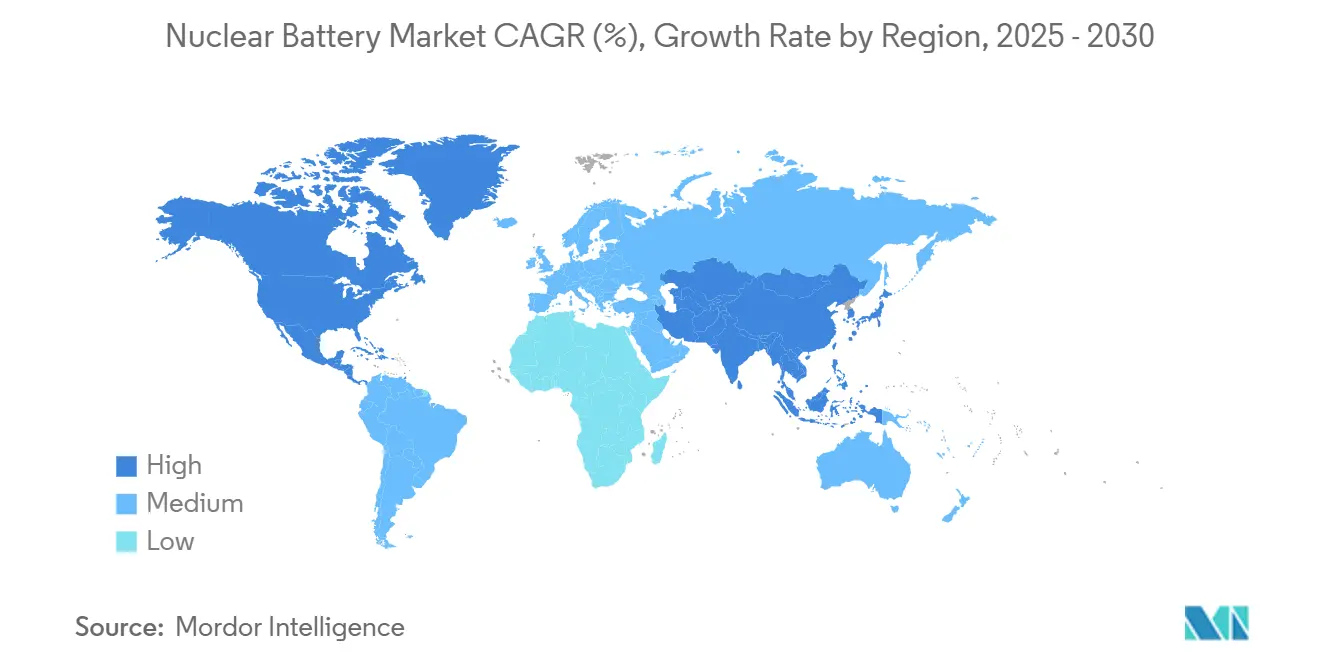

- Sur le plan régional, l'Amérique du Nord a dominé avec une part de revenus de 43,7 % en 2024, tandis que l'Asie-Pacifique devrait enregistrer le CAGR le plus élevé à 13,4 % jusqu'en 2030.

Tendances et perspectives du marché mondial des batteries nucléaires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande courante de RTG pour les missions en espace lointain | +1.80% | Amérique du Nord et UE, avec répercussions sur l'APAC | Long terme (≥ 4 ans) |

| Essor des appareils IoT nécessitant une micro-alimentation de 50 ans | +2.10% | Mondial, adoption précoce en Amérique du Nord et en APAC | Moyen terme (2-4 ans) |

| Programmes gouvernementaux de production d'isotopes pour l'espace | +1.20% | Cœur Amérique du Nord et UE, APAC limité | Long terme (≥ 4 ans) |

| Augmentation du financement de la défense pour les capteurs sans surveillance | +1.40% | Amérique du Nord et UE, APAC sélectif | Moyen terme (2-4 ans) |

| Percée dans les bêtavoltaïques à semi-conducteurs diamantés | +0.90% | Pôles technologiques mondiaux | Court terme (≤ 2 ans) |

| Recyclage des déchets radioactifs en matière première Am-241 | +0.70% | UE et Amérique du Nord, APAC émergent | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande courante de RTG pour les missions en espace lointain

L'étude d'évaluation de l'énergie nucléaire de la NASA confirme que les systèmes d'alimentation à radioisotopes sont la seule option éprouvée pour les sondes de moins de 1 kWe opérant bien au-delà de la ceinture d'astéroïdes. L'Europe emboîte le pas avec des générateurs alimentés à l'américium pour les programmes de rovers martiens. Les exploitants commerciaux de l'espace considèrent également les RTG comme la seule voie vers des opérations autonomes sur les astéroïdes. Cet élan dans l'espace lointain garantit un socle de commandes à haute valeur ajoutée pour le marché des batteries nucléaires bien au-delà de la prochaine décennie.

Essor des appareils IoT nécessitant une micro-alimentation de 50 ans

Les opérateurs industriels déploient des réseaux de capteurs sur des pipelines, des ponts et des raffineries qui doivent fonctionner pendant des décennies sans intervention sur le terrain. Le BV100 de Betavolt délivre 100 µW à 3 V dans un boîtier de 15 mm et promet une durée de vie de cinquante ans. Lorsque les visites de remplacement dépassent 10 000 USD par site, les batteries nucléaires deviennent le choix économique, créant un moteur de croissance en volume pour le marché des batteries nucléaires.

Programmes gouvernementaux de production d'isotopes pour l'espace

Le Département de l'Énergie des États-Unis a ajouté 183,9 millions USD à son budget d'isotopes pour l'exercice 2025 afin d'augmenter la production de plutonium-238.(1)Source : Département de l'Énergie, « Demande de budget du Congrès pour l'exercice 2025 », energy.gov Le Laboratoire national d'Oak Ridge a récemment produit 250 g de Pu-238 répondant aux spécifications de pureté de la NASA, progressant vers un objectif annuel de 1,5 kg. L'Europe et la Chine mènent des initiatives parallèles, atténuant collectivement une contrainte d'approvisionnement critique et réduisant les primes de risque dans les offres de projets.

Augmentation du financement de la défense pour les capteurs sans surveillance

Les exigences de surveillance persistante en terrain contesté ont alimenté les investissements de la Force spatiale américaine dans des charges utiles à propulsion nucléaire. Des dispositifs bêtavoltaïques contenant des données cryptographiques pendant vingt ans sans recharge font désormais leur entrée dans les suites de communication classifiées. Ces programmes se traduisent par une demande stable et protégée par le budget pour le marché des batteries nucléaires.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Goulots d'étranglement dans l'approvisionnement en isotopes (Pu-238, Ni-63) | -1.90% | Mondial, aigu en Amérique du Nord et en UE | Moyen terme (2-4 ans) |

| Coût unitaire élevé par rapport aux alternatives Li-ion | -1.30% | Mondial, APAC sensible aux prix | Court terme (≤ 2 ans) |

| Perception publique du risque radiologique | -0.80% | UE et Amérique du Nord | Long terme (≥ 4 ans) |

| Contrainte du contrôle des exportations sur la propriété intellectuelle des dispositifs bêta | -0.60% | Mondial, corridors stricts États-Unis–Chine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Goulots d'étranglement dans l'approvisionnement en isotopes (Pu-238, Ni-63)

Le GAO avertit que les stocks existants de Pu-238 ne peuvent pas soutenir les manifestes de missions au-delà de 2030 sans ajouts de capacité.(2)Source : Bureau de la responsabilité gouvernementale des États-Unis, « Approvisionnement en systèmes d'alimentation à radioisotopes », gao.gov Le nickel-63 reste concentré dans une seule installation russe, ce qui complique les chaînes d'approvisionnement. La récupération alternative d'américium-241 à partir de déchets nucléaires est prometteuse, mais l'autorisation réglementaire pourrait prendre des années.

Coût unitaire élevé par rapport aux alternatives Li-ion

Une cellule nucléaire peut coûter 10 à 100 fois plus qu'un pack lithium-ion comparable. Bien que l'économie du cycle de vie favorise le nucléaire sur les sites distants, le choc des prix retarde l'adoption dans les applications grand public. Les usines pilotes cherchent désormais des rendements en volume pour combler cet écart, mais la pression sur les coûts reste un frein à court terme pour le marché des batteries nucléaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les RTG dominent tandis que les bêtavoltaïques s'accélèrent

Les RTG ont détenu une part de marché de 66,5 % du marché des batteries nucléaires en 2024, soutenue par une fiabilité de mission éprouvée. Les programmes en cours sur Mars et les planètes extérieures s'appuient sur des RTG multi-missions qui ont déjà enregistré quatorze ans de fonctionnement continu. Les unités bêtavoltaïques, cependant, se développent plus rapidement ; leur CAGR de 15,8 % reflète des percées, telles qu'une efficacité de conversion à base de diamant de 28 %, qui ouvrent des cas d'usage dans l'aéronautique, les capteurs et la grande consommation. Les cellules à conversion directe d'énergie occupent une niche modeste où la fourniture instantanée de puissance compense une production totale plus faible. Les concepts alphavoltaïques et radiophotovoltaïques restent en R&D mais pourraient bouleverser les parts des acteurs établis une fois les obstacles à l'approvisionnement en isotopes levés. Par conséquent, le marché des batteries nucléaires équilibrera la stabilité des RTG face à l'élan des bêtavoltaïques jusqu'en 2030.

La commercialisation des bêtavoltaïques fait évoluer la perception, passant de dispositifs de laboratoire exotiques à des batteries pratiques de la taille d'une pièce de monnaie expédiées en milliers d'unités. La ligne de production de masse de Betavolt marque un tournant, élargissant la taille du marché des batteries nucléaires pour les cellules de micro-alimentation au-delà de l'échelle pilote. Les fabricants de RTG répondent en miniaturisant les convertisseurs Stirling et en sécurisant des contrats d'isotopes à long terme. Les avantages concurrentiels se concentreront sur les brevets d'efficacité de conversion, l'emballage de sécurité et les certifications d'utilisation finale plutôt que sur la seule puissance brute, guidant les flux de capitaux dans l'ensemble du secteur des batteries nucléaires.

Par application : les dispositifs médicaux dépassent l'aérospatiale

L'aérospatiale et les engins spatiaux ont représenté 58,9 % du marché des batteries nucléaires en 2024, tandis que les dispositifs médicaux affichent désormais le taux de croissance le plus rapide à un CAGR de 16,5 %. Les stimulateurs cardiaques et les neurostimulateurs visent des durées de vie supérieures à dix ans pour réduire les chirurgies de révision, qui augmentent le risque d'infection et les coûts associés.(3)Source : New England Journal of Medicine, « Risques liés au remplacement des stimulateurs cardiaques », nejm.org Les prototypes bêtavoltaïques au carbone-14 répondent aux normes de biocompatibilité tout en fournissant une énergie sur plusieurs décennies.

Les nœuds IoT industriels constituent la prochaine vague de demande, remplaçant les échanges de batteries sur le terrain par une micro-alimentation durable pendant des décennies. Les opérateurs pétroliers et gaziers déploient des détecteurs de fuites à alimentation nucléaire sur des milliers de kilomètres de pipeline. Contrairement aux panneaux solaires, les systèmes de défense bénéficient d'avantages furtifs car les cellules nucléaires ne présentent pas de signatures électromagnétiques. Ces cas d'usage diversifient les sources de revenus, protégeant le marché des batteries nucléaires des fluctuations des budgets aérospatiaux.

Par utilisateur final : les entreprises commerciales élargissent la base de la demande

Les agences gouvernementales et de défense ont sécurisé 44,1 % de la part du marché des batteries nucléaires en 2024, principalement en raison de l'utilisation de charges utiles classifiées et de plateformes critiques pour les missions. Néanmoins, les entreprises commerciales et industrielles devraient afficher le CAGR le plus élevé à 14,2 % en modernisant les flottes de capteurs existantes et en déployant de nouveaux actifs autonomes.

Des entreprises soutenues par des fonds de capital-risque, telles que Zeno Power, adaptent des modules standardisés pour les clients du transport maritime, de l'exploitation minière et des télécommunications. Les politiques d'approvisionnement à double usage brouillent davantage les segments de clientèle, permettant aux volumes commerciaux d'amortir la R&D financée par les contrats de défense. Les institutions de recherche contribuent à des travaux fondamentaux sur les nouveaux isotopes et les chimies de conversion, assurant un flux régulier de propriété intellectuelle pour l'ensemble du secteur des batteries nucléaires.

Analyse géographique

L'Amérique du Nord a représenté 43,7 % de la part du marché des batteries nucléaires en 2024, portée par les budgets de la NASA et un contrat d'aéronef de commandement nucléaire de la Marine américaine d'une valeur de 3,46 milliards USD. La région bénéficie de la ligne de Pu-238 d'Oak Ridge mais fait face à des lacunes d'approvisionnement à moyen terme signalées par le GAO. Le Canada élargit ses partenariats avec Curtiss-Wright sur les projets AP-1000, tandis que le Mexique explore les capteurs nucléaires pour la modernisation du réseau électrique.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un CAGR de 13,4 %. La Chine vise une capacité nucléaire de 70 GW d'ici 2025 et commercialise des batteries de 50 ans pour les drones et les smartphones. L'Inde, le Japon et la Corée du Sud apportent un savoir-faire en semi-conducteurs qui améliore les rendements bêtavoltaïques. L'Australie exploite les cellules nucléaires pour la surveillance à distance des mines, et les nations de l'ASEAN étudient les options nucléaires pour réduire leur dépendance au diesel.

L'Europe affiche une croissance stable, ancrée par les cadres EURATOM qui soutiennent la diversification des isotopes loin de l'approvisionnement russe. La part de 21,8 % de l'électricité produite par les centrales nucléaires du bloc crée une base installée naturelle pour la surveillance alimentée par batteries. Les essais de conversion des déchets en américium en Allemagne indiquent un leadership régional dans le recyclage des déchets radioactifs. La France et le Royaume-Uni stimulent les opportunités d'exportation grâce à des programmes de petits réacteurs modulaires qui standardisent les interfaces des batteries nucléaires pour les systèmes de sécurité.

Paysage concurrentiel

Le marché des batteries nucléaires est peuplé de grands acteurs historiques de l'aérospatiale et de startups agiles. Lockheed Martin et Northrop Grumman déploient des décennies de savoir-faire dans le domaine des RTG et une solide expérience en matière de contrats gouvernementaux. De nouveaux entrants tels que Betavolt et Zeno Power obtiennent des tours de financement dépassant 40 millions USD pour construire des usines automatisées au service des volumes commerciaux. Les fusions-acquisitions sont en hausse ; Curtiss-Wright a payé 200 millions USD pour Ultra Energy, ajoutant une surveillance critique à la sécurité à son portefeuille.

L'avantage concurrentiel repose sur l'accès aux isotopes et la propriété intellectuelle en semi-conducteurs. Les entreprises disposant de contrats à long terme pour le Pu-238 ou le Ni-63 gagnent en pouvoir de fixation des prix, tandis que celles qui innovent avec des matières premières à base d'américium peuvent contourner les points de blocage. Les dépôts de brevets autour des polymères de coordination diamantés et lanthanides ont augmenté en flèche, signalant une segmentation technologique imminente entre les micro-cellules à haute efficacité et les RTG à haute puissance.

À mesure que le marché des batteries nucléaires arrive à maturité, les leaders se différencieront par l'échelle de fabrication, les approbations réglementaires et les services d'intégration clés en main plutôt que par la seule efficacité brute. Les partenariats avec les fabricants d'équipements d'origine pour dispositifs médicaux et les fournisseurs de plateformes IoT accéléreront l'adoption au-delà des canaux gouvernementaux, augmentant progressivement la concentration du marché même si de nouveaux capitaux financent de nouveaux challengers.

Leaders du secteur des batteries nucléaires

Exide Technologies

Lockheed Martin Space

City Labs, Inc.

NDB Inc.

Nusano, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Aalo Atomics a levé 6,26 millions USD lors d'un tour de table d'amorçage dirigé par Fifty Years pour commercialiser de petits réacteurs à fission nucléaire ciblant un coût de 3 cents par kWh, avec la participation de Valor Equity Partners et de plusieurs investisseurs providentiels pour répondre aux besoins mondiaux en énergie propre.

- Juin 2025 : Standard Nuclear a obtenu 42 millions USD de financement dirigé par Decisive Point pour accélérer la production de combustible nucléaire TRISO pour les réacteurs avancés à l'échelle industrielle, réduisant la dépendance des États-Unis aux technologies nucléaires étrangères.

- Mai 2025 : Zeno Power a finalisé un tour de financement de série B de 50 millions USD pour développer les capacités de fabrication de batteries nucléaires pour les applications maritimes et spatiales, s'appuyant sur plus de 60 millions USD de contrats du Département de la Défense des États-Unis et de la NASA.

- Mai 2025 : The Nuclear Company a levé 46 millions USD pour développer des sites de réacteurs de grande envergure, indiquant un intérêt d'investissement significatif dans l'infrastructure technologique nucléaire qui soutient l'application des batteries nucléaires.

Portée du rapport mondial sur le marché des batteries nucléaires

| Générateurs thermoélectriques à radioisotopes (RTG) |

| Batteries à conversion directe d'énergie |

| Batteries bêtavoltaïques |

| Batteries alphavoltaïques |

| Autres |

| Aérospatiale et engins spatiaux |

| Implants et dispositifs médicaux |

| Surveillance à distance et capteurs IoT |

| Intégrité des actifs industriels et pétroliers et gaziers |

| Systèmes de défense et de sécurité |

| Autres applications |

| Agences gouvernementales et de défense |

| Entreprises commerciales et industrielles |

| Institutions de recherche et universités |

| Agences spatiales |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Pays nordiques | |

| Russie | |

| Ukraine | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Générateurs thermoélectriques à radioisotopes (RTG) | |

| Batteries à conversion directe d'énergie | ||

| Batteries bêtavoltaïques | ||

| Batteries alphavoltaïques | ||

| Autres | ||

| Par application | Aérospatiale et engins spatiaux | |

| Implants et dispositifs médicaux | ||

| Surveillance à distance et capteurs IoT | ||

| Intégrité des actifs industriels et pétroliers et gaziers | ||

| Systèmes de défense et de sécurité | ||

| Autres applications | ||

| Par utilisateur final | Agences gouvernementales et de défense | |

| Entreprises commerciales et industrielles | ||

| Institutions de recherche et universités | ||

| Agences spatiales | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Pays nordiques | ||

| Russie | ||

| Ukraine | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des batteries nucléaires ?

Le marché des batteries nucléaires est évalué à 82,44 milliards USD pour 2025.

À quelle vitesse la demande va-t-elle croître jusqu'en 2030 ?

Le chiffre d'affaires devrait augmenter pour atteindre 115,14 milliards USD d'ici 2030, soit un CAGR de 6,91 %.

Quel segment d'application se développe le plus rapidement ?

Les implants et dispositifs médicaux sont en tête avec un CAGR de 16,5 % sur la période de prévision.

Pourquoi les batteries bêtavoltaïques attirent-elles l'attention maintenant ?

Les conceptions à semi-conducteurs diamantés ont poussé l'efficacité de conversion au-dessus de 28 %, permettant des cellules de micro-alimentation rentables pour l'IoT et la santé.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique affiche le CAGR le plus élevé à 13,4 % grâce à la commercialisation à grande échelle de la Chine et au développement de sa capacité nucléaire.

Quel est le principal obstacle à une adoption plus large ?

La disponibilité limitée d'isotopes clés tels que le Pu-238 et le Ni-63 contraint l'échelle de fabrication et la tarification.

Dernière mise à jour de la page le: