Taille et part de marché des plaques de batterie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.42 Milliards de dollars |

| Taille du Marché (2031) | 7.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.63% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des plaques de batterie par Mordor Intelligence

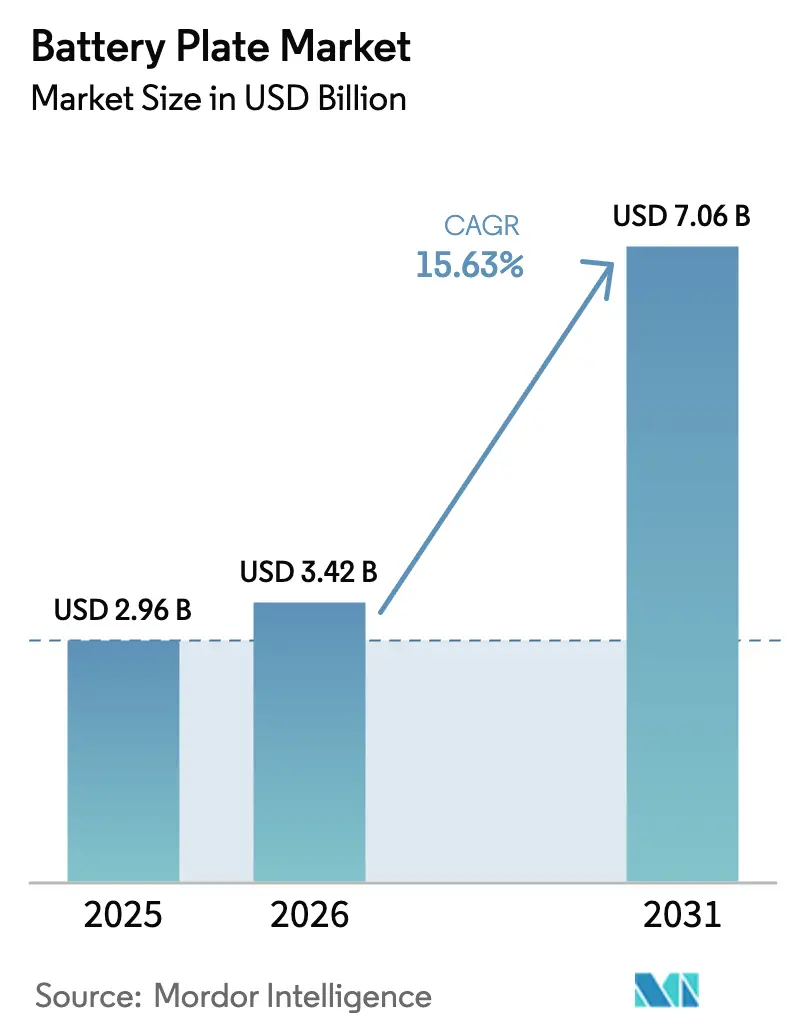

La taille du marché des plaques de batterie devrait croître de 2,96 milliards USD en 2025 à 3,42 milliards USD en 2026 et est prévu d'atteindre 7,06 milliards USD d'ici 2031 à un TCAC de 15,63 % sur la période 2026-2031.

La demande évolue à la mesure du déploiement des véhicules électriques, des réseaux à forte composante renouvelable et des modernisations d'usines qui réduisent le coût par plaque tout en améliorant les performances électrochimiques. Le marché des plaques de batterie évolue ainsi d'un fournisseur traditionnel de composants plomb-acide vers un maillon essentiel de la chaîne d'approvisionnement de la transition énergétique. La région Asie-Pacifique ancre à la fois la production et la consommation, tandis que le stockage à l'échelle des réseaux pousse vers de nouvelles architectures de plaques, et que les innovations de fabrication, telles que l'impression 3D, élargissent la latitude de conception. La rivalité concurrentielle s'intensifie alors que les spécialistes du plomb-acide, les leaders du lithium-ion et les acteurs de chimies alternatives se disputent des contrats d'approvisionnement et des partenariats technologiques.

Principaux enseignements du rapport

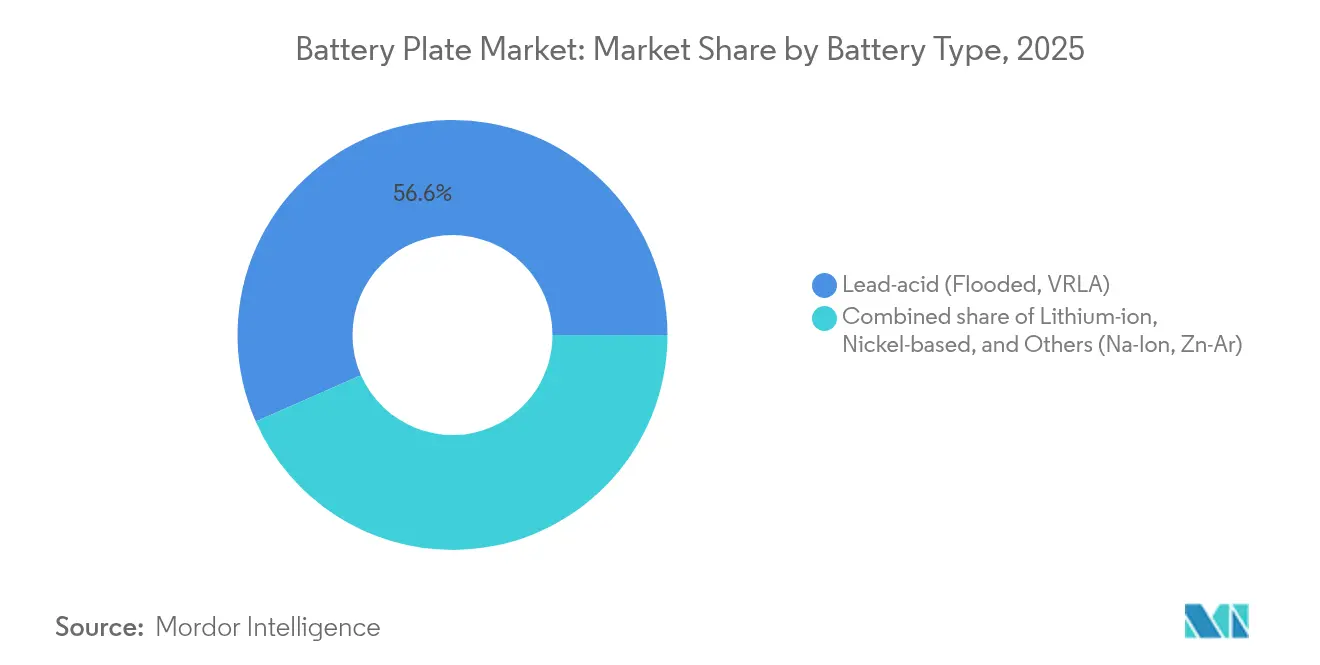

- Par type de batterie, la technologie plomb-acide a dominé avec une part de revenus de 56,60 % en 2025, tandis que les plaques lithium-ion sont prévues de croître à un TCAC de 17,15 % jusqu'en 2031.

- Par matériau de plaque, les alliages plomb-calcium ont représenté 47,05 % de la taille du marché des plaques de batterie en 2025 ; les composites revêtus de graphite devraient s'accélérer à un TCAC de 19,52 %.

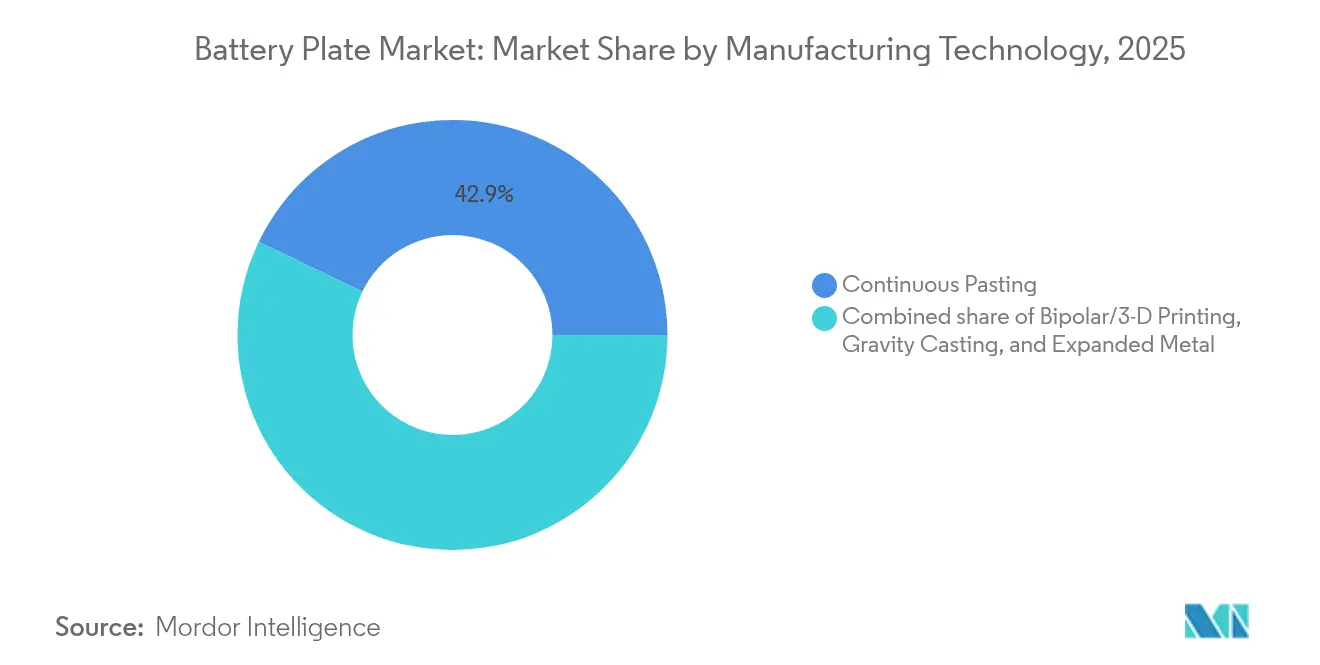

- Par procédé de fabrication, l'enduction continue a capturé 42,85 % de la part de marché des plaques de batterie en 2025, tandis que les plaques bipolaires et imprimées en 3D progressent à un TCAC de 18,62 %.

- Par utilisateur final, les applications automobiles ont représenté 52,25 % de la taille du marché des plaques de batterie en 2025, tandis que les systèmes de stockage d'énergie devraient avancer à un TCAC de 19,05 %.

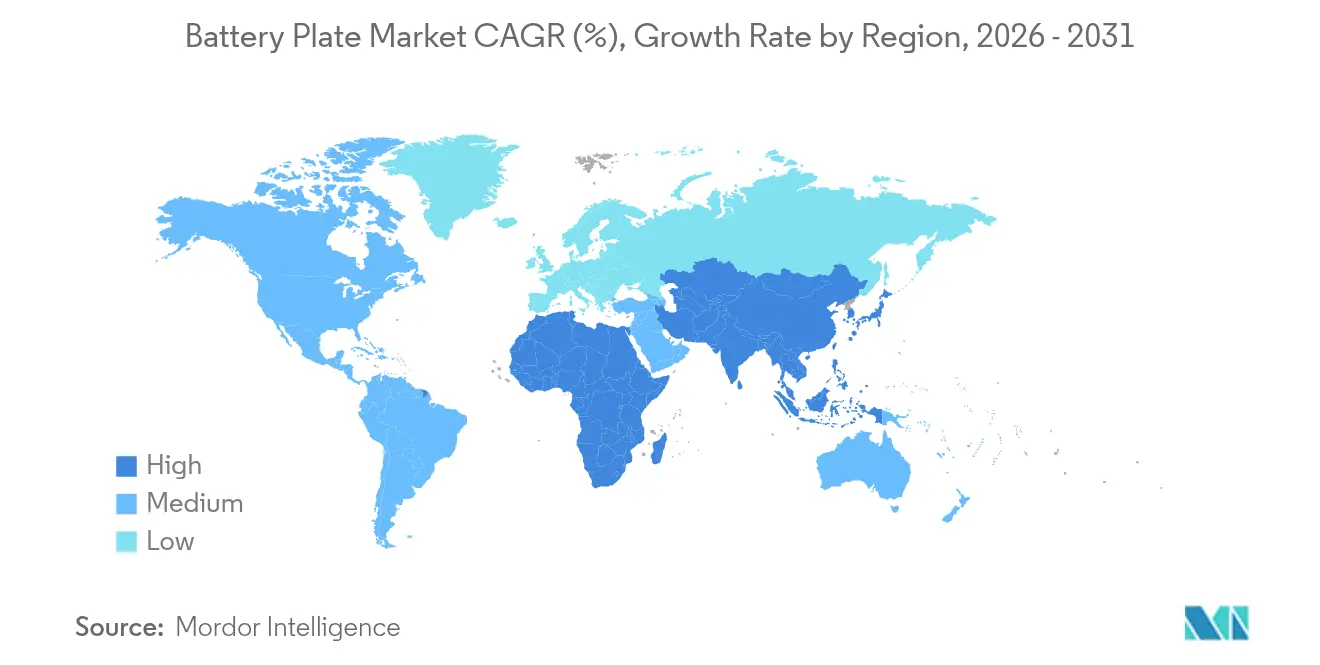

- Par géographie, la région Asie-Pacifique a commandé 58,90 % de la part de marché des plaques de batterie en 2025 et devrait se développer à un TCAC de 16,28 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des plaques de batterie

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse tirée par les véhicules électriques de la demande en plaques SLI plomb-acide | +4.2% | Asie-Pacifique, Amérique du Nord, retombées mondiales | Moyen terme (2-4 ans) |

| Déploiements de systèmes de stockage d'énergie à l'échelle des réseaux dans les marchés émergents | +3.8% | Cœur APAC, retombées MEA et Amérique du Sud | Long terme (≥4 ans) |

| Adoption de grilles Pb-Ca-Sn résistantes à la corrosion | +2.1% | Europe et Amérique du Nord, diffusion mondiale | Court terme (≤2 ans) |

| Architectures de plaques bipolaires imprimées en 3D | +1.9% | Amérique du Nord et Europe, expansion vers l'APAC | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Hausse tirée par les véhicules électriques de la demande en plaques SLI plomb-acide

Les véhicules électriques utilisent des batteries plomb-acide 12 V pour l'alimentation de secours des fonctions critiques, laissant un plancher considérable pour les plaques SLI malgré la dominance des tractions lithium-ion. Les ventes mondiales de véhicules électriques ont atteint 14 millions d'unités en 2024.[1]Agence internationale de l'énergie, "Perspectives mondiales des véhicules électriques 2025," iea.org Les systèmes start-stop dans les voitures à combustion interne augmentent la fréquence des cycles et rehaussent les exigences de durabilité, stimulant des conceptions de grilles de qualité supérieure. Les véhicules hybrides légers utilisent des configurations à double batterie, de sorte que les plaques plomb-acide restent complémentaires plutôt que concurrentielles aux packs haute tension. Les équipementiers maintiennent donc des contrats à long terme avec des fournisseurs de plaques établis pour les systèmes auxiliaires. Ce lien amortit le marché des plaques de batterie contre un déplacement brutal du plomb-acide et stabilise les volumes de base dans toutes les régions.

Déploiements de systèmes de stockage d'énergie à l'échelle des réseaux dans les marchés émergents

Les économies émergentes ont ajouté 42 GW de stockage sur réseau en 2024, avec 35 % des installations situées hors des marchés OCDE matures. Les projets axés sur la durée sélectionnent des chimies à flux de fer, à ions sodium et autres, chacune nécessitant une géométrie de plaque spécifique pour une décharge de plusieurs heures. Le plus grand système de stockage d'énergie par batterie au sodium-ion du monde est entré en service en 2024, prouvant sa rentabilité là où l'approvisionnement en lithium reste coûteux. Les gouvernements associent les énergies renouvelables à des mandats de stockage localisé, élargissant les achats au-delà des plaques lithium-ion conventionnelles. Les fournisseurs capables de concevoir des plaques spécifiques à chaque chimie acquièrent un avantage de premier entrant à mesure que les services publics sollicitent des solutions clés en main.

Adoption de grilles Pb-Ca-Sn résistantes à la corrosion

Les systèmes plomb-acide à valve régulée s'appuient désormais sur des alliages plomb-calcium-étain qui démontrent une stabilité électrochimique plus solide et une perte d'eau plus faible que les grilles riches en antimoine. Des grilles plus minces et plus légères réduisent l'utilisation de métal jusqu'à 20 % sans compromettre la résistance structurelle. Les opérateurs de télécommunications et de systèmes d'alimentation sans interruption se tournent vers des formats sans entretien, stimulant une adoption immédiate en Amérique du Nord et en Europe. Les économies de coûts proviennent de moins d'interventions de service et de cycles de remplacement plus longs, améliorant directement les indicateurs de coût total de possession. Ces alliages renforcent ainsi la position dominante des plaques plomb-acide dans les applications industrielles de secours.

Architectures de plaques bipolaires imprimées en 3D

La fabrication additive permet l'intégration de canaux de refroidissement, d'une épaisseur dégradée et de nervures de collecte de courant dans des plaques en une seule pièce.[2]Nature Energy, "Plaques bipolaires imprimées en 3D pour batteries haute puissance," nature.com Le pack de batterie structurel de Tesla démontre comment les formats bipolaires peuvent éliminer l'assemblage des modules, réduire le nombre de pièces et améliorer l'efficacité volumétrique. Les plaques bipolaires en composite polymère pèsent 40 % de moins que leurs homologues métalliques tout en respectant les seuils de conductivité requis pour les environnements de voitures particulières. La méthode excelle dans le prototypage rapide, permettant des itérations de conception sans avoir besoin de moules coûteux. La validation de la durabilité sous cyclage à haute température est en cours, mais les premiers essais sur le terrain dans des systèmes stationnaires ont déjà montré des chiffres de durée de vie prometteurs.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix du plomb raffiné | -2.3% | Mondial, impactant particulièrement l'Asie-Pacifique et l'Europe | Court terme (≤2 ans) |

| Directives strictes sur les déchets dangereux (RoHS, ELV) | -1.7% | Europe et Amérique du Nord, expansion mondiale | Moyen terme (2-4 ans) |

| Disponibilité limitée de plomb recyclé de haute pureté | -1.2% | Mondial, avec un impact aigu en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du plomb raffiné

Les prix du plomb ont fortement fluctué en 2024, tirés par des perturbations de l'approvisionnement et une demande soutenue en batteries. Les matières premières représentent jusqu'à 70 % du coût de production des plaques, de sorte que les hausses de prix compriment rapidement les marges. Le recyclage offre un soulagement partiel, mais les grades d'alliage de haute pureté limitent les ratios de contenu secondaire dans les plaques premium. Les fabricants se couvrent par des contrats à long terme et des positions sur contrats à terme, mais les entreprises de plus petite taille manquent de la puissance financière nécessaire pour maintenir des coûts d'intrants stables. L'instabilité des prix décourage donc l'investissement en capital dans de nouvelles lignes de plaques et oriente les décisions d'approvisionnement vers la diversification des chimies.

Directives strictes sur les déchets dangereux (RoHS, ELV)

La directive européenne sur les véhicules hors d'usage impose des quotas de recyclage rigoureux, augmentant les dépenses de conformité pour les batteries à base de plomb. L'extension par la Chine des règles RoHS aux batteries ajoute des variantes régionales qui compliquent la planification mondiale de la chaîne d'approvisionnement. Les fabricants doivent documenter la composition des matériaux, adapter les recettes d'alliage et certifier les procédés pour chaque juridiction. Les coûts de conformité pèsent davantage sur les PME, accélérant la consolidation ou le retrait. Simultanément, l'attention réglementaire amplifie la recherche et développement dans les alternatives sans plomb, détournant ainsi les financements des mises à niveau traditionnelles de plaques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de batterie : la domination du plomb-acide face au défi du lithium

La technologie plomb-acide a contrôlé 56,60 % de la part de marché des plaques de batterie en 2025, principalement en raison de son utilisation bien établie dans les niches SLI automobiles et industrielles sensibles aux coûts. Les plaques lithium-ion, cependant, progressent à un TCAC de 17,15 % à mesure que les véhicules électriques et le stockage haute performance se développent, rééquilibrant ainsi les budgets d'approvisionnement au sein du marché des plaques de batterie. Les unités plomb-acide inondées ancrent toujours la sauvegarde des télécommunications parce que les installateurs font confiance à leur héritage terrain et à leur profil de coût. Les dérivés VRLA répondent à la demande automobile premium pour l'introduction d'entrants sodium-ion et zinc-air qui répondent aux risques de la chaîne d'approvisionnement et à la sécurité. CATL a mis en production de masse des batteries sodium-ion Naxtra en juin 2025, utilisant des conceptions sans entretien et une acceptation rapide de charge. Les systèmes à base de nickel occupent des micro-segments aérospatiaux et de défense, où la tolérance aux températures extrêmes compense des prix plus élevés.

La diversification se poursuit avec des entrants sodium-ion et zinc-air qui répondent aux risques de la chaîne d'approvisionnement et à la sécurité. CATL a mis en production de masse des batteries sodium-ion Naxtra en juin 2025, nécessitant des collecteurs de courant en aluminium plutôt qu'en cuivre. Les fabricants de plaques jonglent désormais avec plusieurs boîtes à outils métallurgiques pour s'aligner sur le profil de corrosion de chaque chimie. Cette fragmentation élève la complexité de la conception pour la fabrication mais élargit également les opportunités adressables dans le marché des plaques de batterie.

Par matériau de plaque : les composites avancés perturbent les alliages traditionnels

Les grilles plomb-calcium détenaient une part de 47,05 % de la demande en matériaux de plaques en 2025, combinant résistance à la corrosion et propriétés mécaniques robustes dans les batteries hermétiques. Le marché des plaques de batterie récompense néanmoins l'innovation ; les composites revêtus de graphite et à mousse de carbone devraient croître à un taux de 19,52 % par an jusqu'en 2031, portés par les programmes d'allègement et de gestion thermique. Les alliages plomb-antimoine persistent dans les chariots élévateurs à décharge profonde car ils résistent mieux aux contraintes mécaniques lors des décharges lourdes. Les applications de niche se tournent vers les mélanges plomb-étain pour une conductivité supérieure, bien que les coûts élevés de l'étain confinent leur adoption aux produits de spécialité.

L'élan des composites reflète l'appétit plus large de l'industrie pour les gains de densité énergétique. L'anode SCC55 riche en silicium de Group14, par exemple, augmente la capacité des cellules de 50 %, signalant des bénéfices comparables lorsque les matrices riches en carbone réduisent la résistance interne. Les fabricants de plaques capables de mettre à l'échelle des grilles composites sans dérapage des coûts sécurisent un portefeuille différencié au sein du marché des plaques de batterie.

Par technologie de fabrication : l'impression 3D défie les méthodes conventionnelles

Les lignes d'enduction continue détenaient une part de marché de 42,85 % du marché des plaques de batterie en 2025, grâce à leur débit éprouvé et leur répétabilité. Pourtant, les formats bipolaires et imprimés en 3D s'accélèrent à un TCAC de 18,62 %, car les couches additives permettent des géométries en treillis inaccessibles par estampage. La coulée par gravité convient aux plaques sur mesure en faible volume et aux chimies qui nécessitent des sections plus épaisses. Les grilles en métal expansé offrent une grande surface avec un minimum de rebuts, les rendant attrayantes pour les batteries de deux-roues où chaque gramme compte.

La supervision par jumeau numérique, illustrée par le projet pilote de Siemens et du Fraunhofer à Münster, intègre désormais la collecte de données en temps réel dans les usines de plaques, réduisant les déchets et améliorant le temps de disponibilité. Une telle superposition Industrie 4.0 convertit la liberté de conception en production économiquement viable, renforçant l'attrait des techniques avancées au sein du marché des plaques de batterie.

Par utilisateur final : le stockage d'énergie émerge comme moteur de croissance

Les clients automobiles ont représenté 52,25 % des revenus en 2025, liant des noms célèbres tels que Toyota et Ford à des contrats d'approvisionnement SLI à long terme. Les systèmes de stockage d'énergie, cependant, devraient afficher un TCAC vigoureux de 19,05 % grâce à la modernisation des réseaux, à l'adoption de l'énergie solaire résidentielle et aux mandats de pointe flexibles. La puissance motrice industrielle—chariots élévateurs, chariots miniers, grues portuaires—génère une demande prévisible pour des plaques à décharge profonde conçues pour des conditions d'utilisation sévères. L'électronique grand public contribue à des volumes modestes mais réguliers à mesure que les appareils se miniaturisent, tout en continuant à se multiplier.

Le stockage sur réseau requiert une endurance de plusieurs heures, ainsi qu'une longue durée de vie en cycles, poussant les concepteurs de plaques vers des grilles épaisses résistantes à la corrosion et des matériaux actifs à haute porosité. L'usine sodium-ion de 600 MW de Natron Energy au Michigan démontre comment des chimies alternatives sont commercialisées pour répondre à ces exigences. Les fournisseurs qui traduisent ces besoins en une production de plaques évolutive acquièrent un statut prioritaire dans les appels d'offres des services publics, sous-tendant la croissance future du marché des plaques de batterie.

Analyse géographique

L'Asie-Pacifique a contrôlé 58,90 % du marché des plaques de batterie en 2025 et maintiendra son leadership à un TCAC de 16,28 % jusqu'en 2031. La production de batteries d'alimentation en Chine a bondi de 176 % au premier semestre 2024, mais une surcapacité imminente entraîne une consolidation et des projets d'efficacité. La Corée du Sud conserve 37 % de la capacité mondiale des cellules de batterie via LG Energy Solution et SK On, tandis que les subventions gouvernementales se concentrent sur les plateformes à l'état solide en phase de pré-commercialisation. Le Japon sécurise des niches dans l'aérospatial et les véhicules premium, tirant parti de son expertise en matériaux même si les volumes se déplacent vers l'Asie continentale. Le programme d'incitation liée à la production indien a attiré des investissements substantiels ; la gigafactory de 95 milliards INR d'Amara Raja illustre la poussée de localisation du pays.

L'Amérique du Nord et l'Europe représentent ensemble le prochain horizon du marché des plaques de batterie. La capacité des États-Unis est prévue d'atteindre 1 200 GWh d'ici 2030, aidée par 10 nouvelles usines démarrant en 2025. Les crédits d'impôt fédéraux orientent les achats vers les plaques domestiques, incitant les fournisseurs à élargir leur empreinte. Les projets européens visent 1,5 TWh d'ici 2030, bien que des retards de financement mettent en péril la moitié du pipeline annoncé. L'Allemagne accueille l'installation de 60 GWh de Northvolt, la France soutient Verkor à Dunkerque, et le Pacte vert européen canalise des fonds vers les filières de recyclage qui alimenteront la future demande en alliages de plaques.

L'Amérique du Sud et le Moyen-Orient et l'Afrique ajoutent des perspectives émergentes pour le marché des plaques de batterie. Le Brésil et l'Argentine exploitent des réserves de lithium et de plomb, mais des obstacles infrastructurels modèrent la montée en puissance immédiate. Les États du Golfe déploient des réseaux à forte pénétration solaire qui nécessitent de grands tampons de stockage d'énergie, ouvrant des appels d'offres pour des systèmes sodium-ion et plomb-carbone. La richesse minérale de l'Afrique offre des possibilités d'intégration verticale, bien que la stabilité politique et le développement logistique restent des prérequis avant que l'économie des gigafactories ne s'aligne.

Paysage concurrentiel

L'intensité concurrentielle au sein du marché des plaques de batterie est modérée, aucune technologie ou région unique ne dominant tous les cas d'usage. Clarios, Exide et GS Yuasa maintiennent de solides positions dans les SLI automobiles grâce à des accords OEM de longue date et à de vastes réseaux de service. CATL et BYD canalisent l'élan des véhicules électriques vers la demande en plaques en aval tout en investissant en R&D pour des prototypes sodium-ion et à l'état solide. Narada Power se concentre sur les réseaux de secours pour les télécommunications, Crown Battery se dirige vers les niches industrielles à décharge profonde, et Natron Energy met à l'échelle les chimies sodium bleues pour les services de réseau de plusieurs heures.

Les modèles stratégiques divergent entre intégration verticale et spécialisation. CATL sécurise des accords d'offtake avec GM et Volkswagen, couplant la production de cellules à l'approvisionnement en matières premières dans le cadre de contrats à long terme. Amara Raja a signé des accords de licence technologique avec GIB EnergyX pour accéder rapidement à la fabrication de lithium-fer-phosphate. Les fabricants de plaques traditionnels incubent des coentreprises pour partager le risque en capital lors de l'entrée dans les segments lithium, tout en tirant parti des volumes hérités de plomb-acide pour financer la R&D. La surcapacité en Chine comprime les marges, tandis que les acheteurs nord-américains et européens paient des primes pour des plaques conformes aux réglementations et d'origine régionale.

Les pôles d'innovation se regroupent autour de la fabrication additive, des alliages avancés et du contrôle numérique de la production. La mise en œuvre du jumeau numérique de Siemens permet des exécutions « bonnes du premier coup », qui réduisent les rebuts lors de la fabrication de plaques imprimées en 3D.[4]Siemens AG, "Solutions de jumeau numérique pour l'usine de cellules de batterie du Fraunhofer," siemens.com Group 14 et Lyten font progresser les intrants riches en silicium et en lithium métal, respectivement, influençant la métallurgie des plaques en aval. En réponse, les leaders traditionnels du plomb-acide pilotent des grilles composites, espérant conserver des parts là où le coût et la sécurité l'emportent sur les considérations de densité énergétique. À mesure que les chimies se diversifient, les fournisseurs capables de proposer des portefeuilles de plaques multi-chimies bénéficient de flux de demande couverts sur plusieurs cycles.

Leaders du secteur des plaques de batterie

Clarios, LLC

GS Yuasa Corporation

Exide Industries Ltd.

East Penn Manufacturing

Enersys

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Lyten a lancé la production domestique de lithium métal de qualité batterie aux États-Unis. Cette réalisation marque une étape charnière dans le renforcement de la chaîne d'approvisionnement en batteries des États-Unis, visant à réduire la dépendance aux sources étrangères pour les matériaux essentiels de batteries.

- Février 2025 : Luminous Power Technologies, acteur de premier plan dans le secteur des batteries plomb-acide, a inauguré une installation de production de pointe dans le nord de l'Inde.

- Janvier 2025 : EnerSys a obtenu une subvention de 199 millions USD du Département de l'énergie pour construire une gigafactory lithium-ion à Greenville, en Caroline du Sud.

- Juin 2024 : Marelli a remporté un contrat avec un grand constructeur automobile mondial pour fournir la plaque thermique de batterie (PTB) pour les prochains véhicules électriques à batterie (VEB).

Périmètre du rapport mondial sur le marché des plaques de batterie

Les plaques de batterie sont fabriquées à l'aide d'une structure de grille en treillis, soutenant la matière active en leur sein. De plus, ces plaques facilitent la conduction de l'électricité, permettant un flux efficace de charges électriques lors des processus de charge et de décharge.

Le marché des plaques de batterie est segmenté par type de batterie, utilisateur final et géographie. Par type de batterie, le marché est segmenté en batteries lithium-ion, batteries plomb-acide et autres types. Par utilisateur final, le marché est segmenté en automobile, aérospatial, stockage d'énergie, aérospatial, électronique et autres. Le rapport couvre également la taille du marché et les prévisions dans les principales régions. Le dimensionnement du marché et les prévisions pour chaque segment sont basés sur les revenus (en USD).

| Plomb-acide (inondé, VRLA) |

| Lithium-ion |

| À base de nickel |

| Autres (Zn-Air, Na-Ion, etc.) |

| Alliage plomb-antimoine |

| Alliage plomb-calcium |

| Alliage plomb-étain |

| Composites avancés (revêtus de graphite, mousse de carbone) |

| Coulée par gravité |

| Enduction continue |

| Métal expansé |

| Bipolaire/impression 3D |

| Automobile (SLI, start-stop) |

| Industriel (chariots élévateurs, télécommunications, alimentation sans interruption) |

| Systèmes de stockage d'énergie |

| Électronique grand public |

| Aérospatial et défense |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de batterie | Plomb-acide (inondé, VRLA) | |

| Lithium-ion | ||

| À base de nickel | ||

| Autres (Zn-Air, Na-Ion, etc.) | ||

| Par matériau de plaque | Alliage plomb-antimoine | |

| Alliage plomb-calcium | ||

| Alliage plomb-étain | ||

| Composites avancés (revêtus de graphite, mousse de carbone) | ||

| Par technologie de fabrication | Coulée par gravité | |

| Enduction continue | ||

| Métal expansé | ||

| Bipolaire/impression 3D | ||

| Par utilisateur final | Automobile (SLI, start-stop) | |

| Industriel (chariots élévateurs, télécommunications, alimentation sans interruption) | ||

| Systèmes de stockage d'énergie | ||

| Électronique grand public | ||

| Aérospatial et défense | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des plaques de batterie ?

La taille du marché des plaques de batterie était de 3,42 milliards USD en 2026.

À quelle vitesse le marché des plaques de batterie devrait-il croître ?

Le marché est prévu d'afficher un TCAC de 15,63 % sur la période 2026-2031, portant les revenus à 7,06 milliards USD d'ici 2031.

Quelle région mène la demande en plaques de batterie ?

L'Asie-Pacifique a détenu 58,90 % des revenus mondiaux en 2025 et devrait connaître la croissance la plus rapide à un TCAC de 16,28 %.

Quel segment d'application se développe le plus rapidement ?

Les systèmes de stockage d'énergie constituent le groupe d'utilisateurs finaux à la croissance la plus rapide avec un TCAC de 19,05 % jusqu'en 2031.

Quelles technologies de fabrication gagnent du terrain ?

Les plaques bipolaires et imprimées en 3D progressent à un TCAC de 18,62 %, remettant en question la position dominante de l'enduction continue.

Comment les fluctuations des prix des matières premières affectent-elles les fournisseurs ?

La volatilité des prix du plomb peut retrancher 2,3 points de pourcentage des prévisions de TCAC, obligeant les producteurs à adopter des stratégies de couverture et de recyclage.

Dernière mise à jour de la page le: