Taille et parts du marché des batteries grand public

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.01 Milliards de dollars |

| Taille du Marché (2031) | 15.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.07% CAGR |

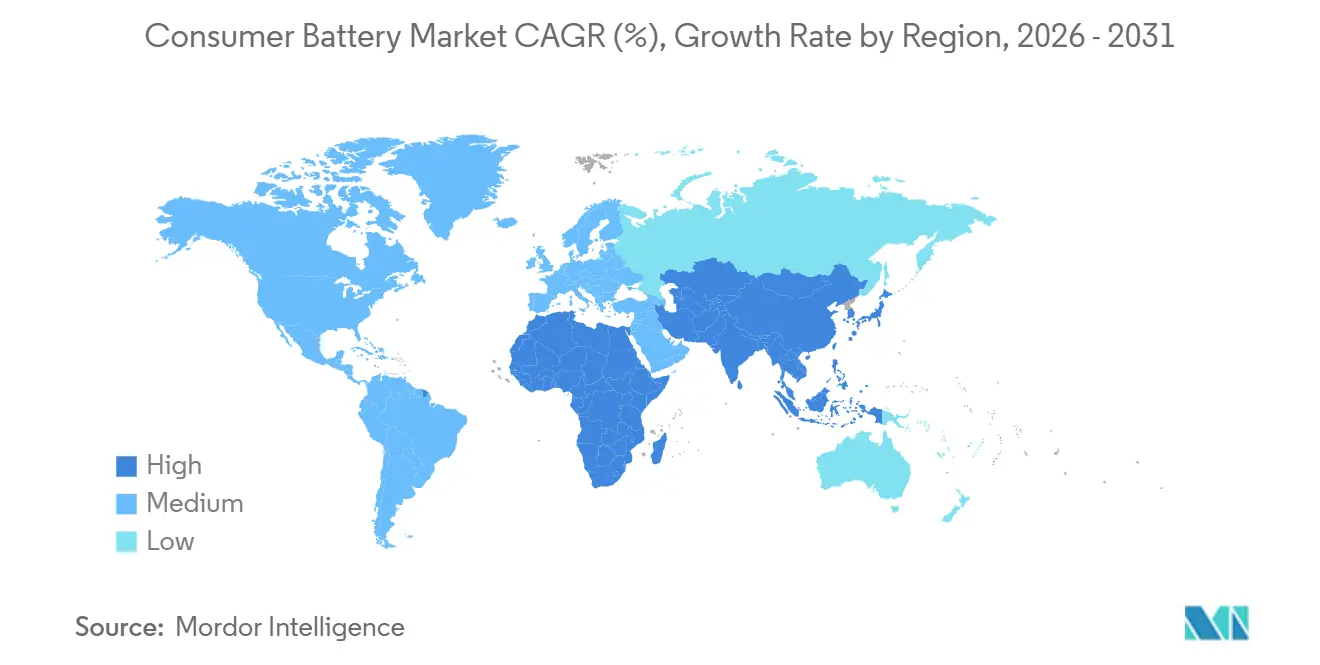

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

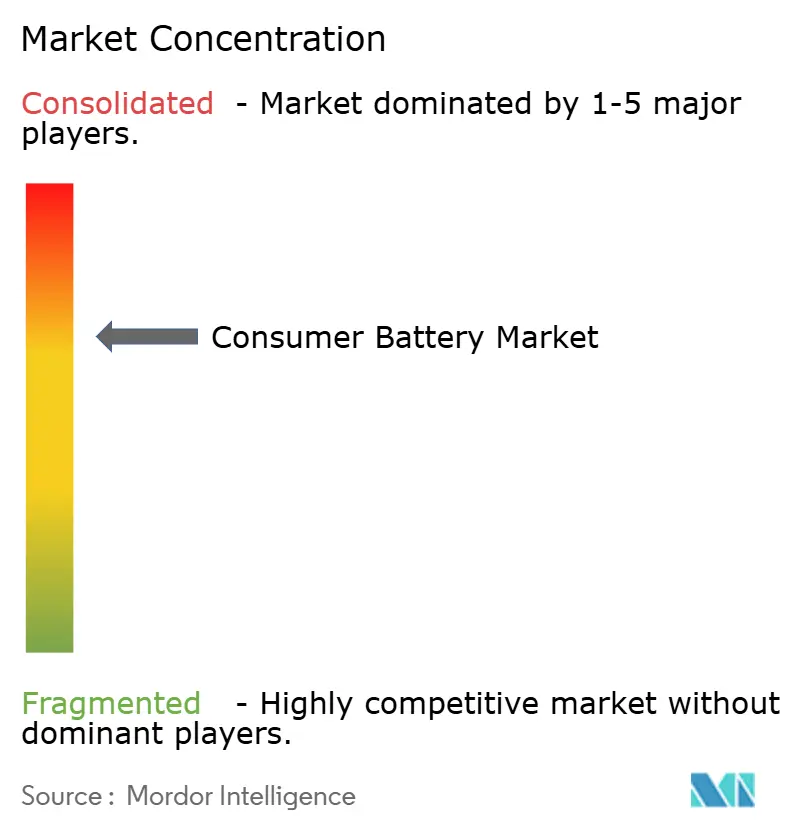

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des batteries grand public par Mordor Intelligence

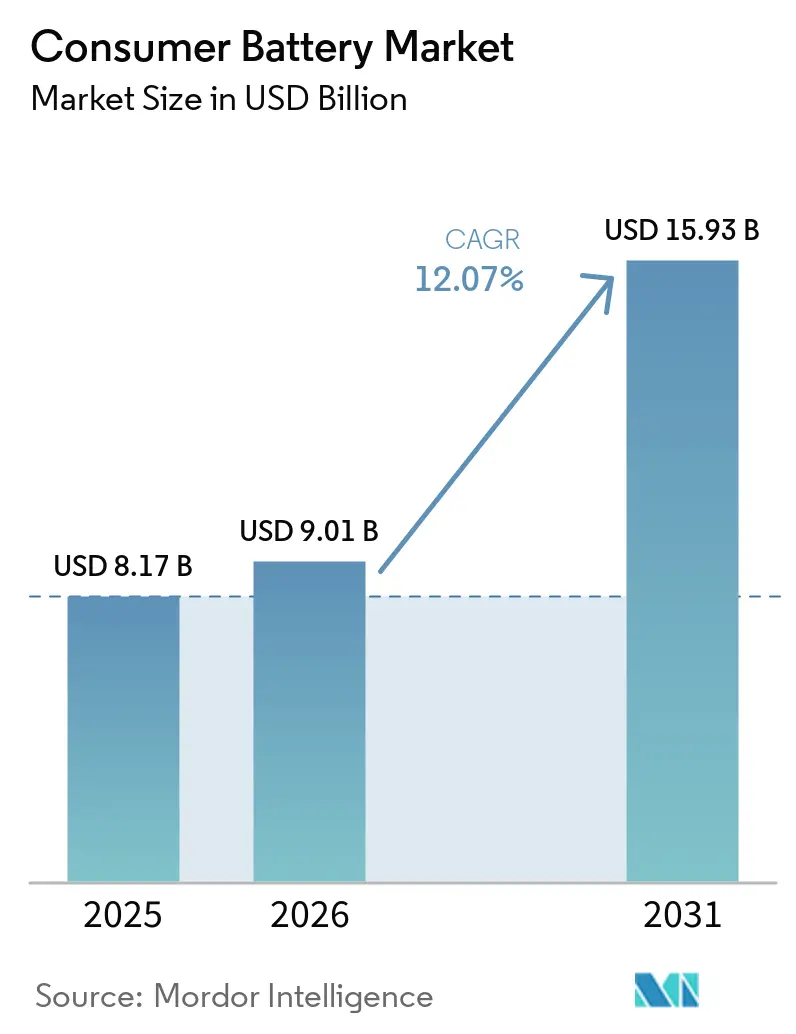

La taille du marché des batteries grand public était évaluée à 8,17 milliards USD en 2025 et devrait croître de 9,01 milliards USD en 2026 pour atteindre 15,93 milliards USD d'ici 2031, à un CAGR de 12,07 % pendant la période de prévision (2026-2031).

La croissance reflète l'adoption rapide de l'électronique portable, la déflation régulière des coûts des cellules lithium-ion, et les mesures politiques qui récompensent les chimies rechargeables tout en décourageant les produits jetables. Les smartphones haut de gamme, les écouteurs sans fil, les montres connectées et les consoles de jeux portables continuent d'accroître les besoins énergétiques quotidiens, orientant les achats vers des cellules à plus haute densité et des modèles de batterie en tant que service par abonnement qui réduisent les dépenses des consommateurs et fidélisent les fabricants d'appareils dans des contrats d'approvisionnement à long terme. Parallèlement, la volatilité de l'approvisionnement en lithium et en cobalt, combinée à des règles de sécurité et d'élimination des déchets plus strictes, contraint les fabricants à couvrir leur exposition aux matières premières et à adopter des technologies de séparateurs céramiques qui atténuent le risque d'incendie. La rivalité concurrentielle s'intensifie alors que les acteurs japonais et sud-coréens intégrés défendent leurs marges face aux entreprises chinoises agressives sur les prix en approfondissant l'intégration verticale, de la synthèse des précurseurs de cathodes jusqu'à l'assemblage des packs.

Principaux enseignements du rapport

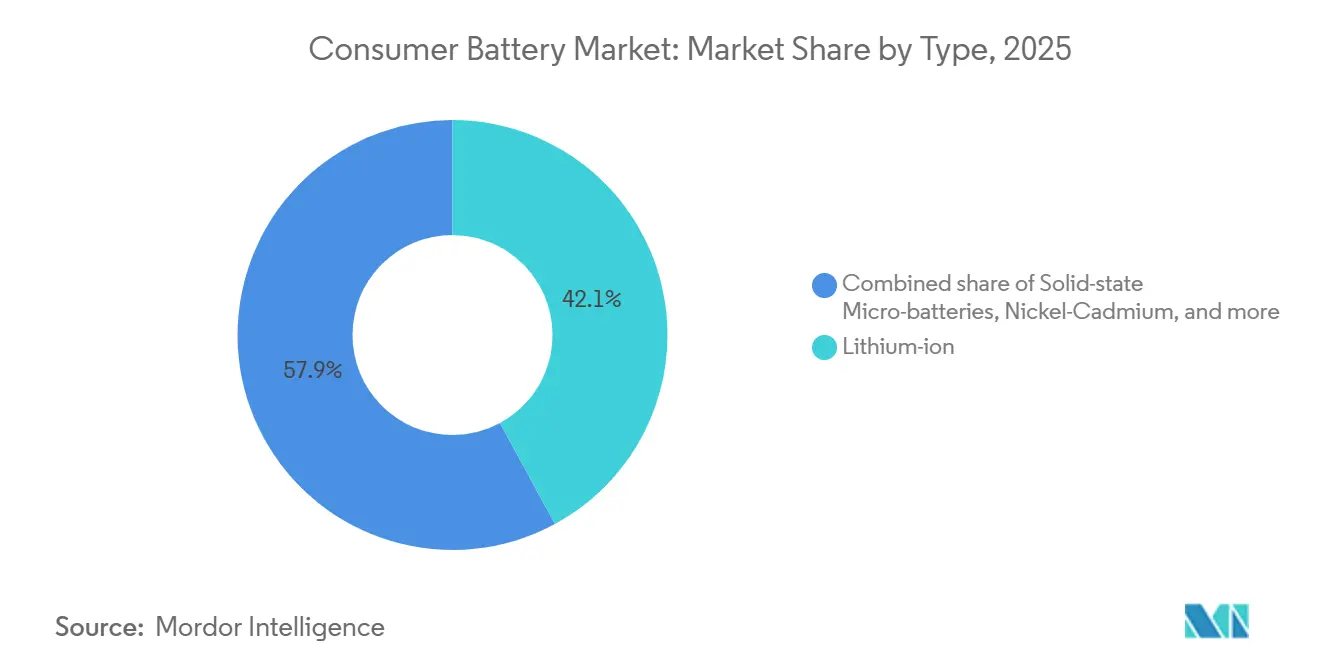

- Par chimie, le lithium-ion a conservé 42,1 % des parts du marché des batteries grand public en 2025, tandis que les micro-batteries à état solide devraient s'accélérer à un CAGR de 22,6 % jusqu'en 2031, le plus rapide parmi tous les types.

- Par rechargeabilité, les cellules secondaires ont représenté 67,5 % de la taille du marché des batteries grand public en 2025 et progressent à un CAGR de 12,8 % jusqu'en 2031, dépassant les batteries primaires.

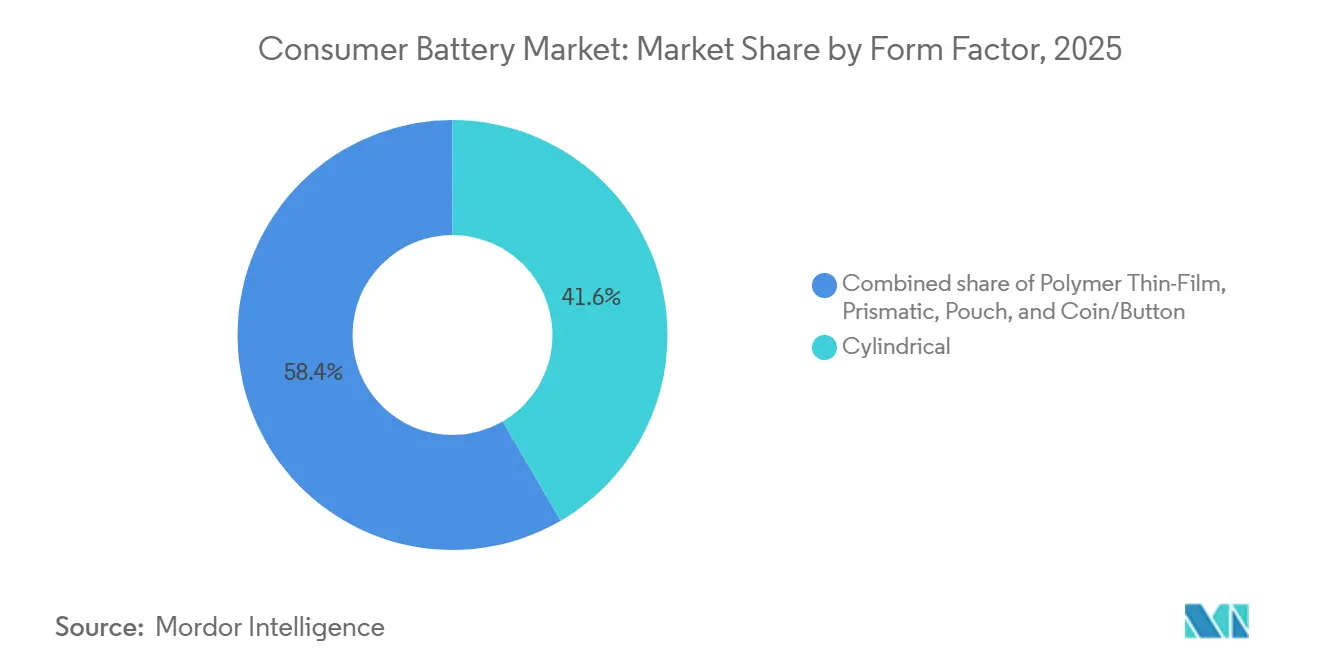

- Par facteur de forme, les formats cylindriques ont dominé avec 41,6 % de la taille du marché des batteries grand public en 2025 ; les unités à film polymère mince devraient progresser à un CAGR de 25,5 % jusqu'en 2031, reflétant la demande dans les cartes de paiement biométriques et les patchs médicaux.

- Par capacité, la plage 1 000-3 000 mAh a sécurisé 39,8 % des parts du marché des batteries grand public en 2025 ; les cellules au-dessus de 10 000 mAh se développent à un CAGR de 18,9 % grâce aux consoles de jeux portables et aux appareils de micro-mobilité.

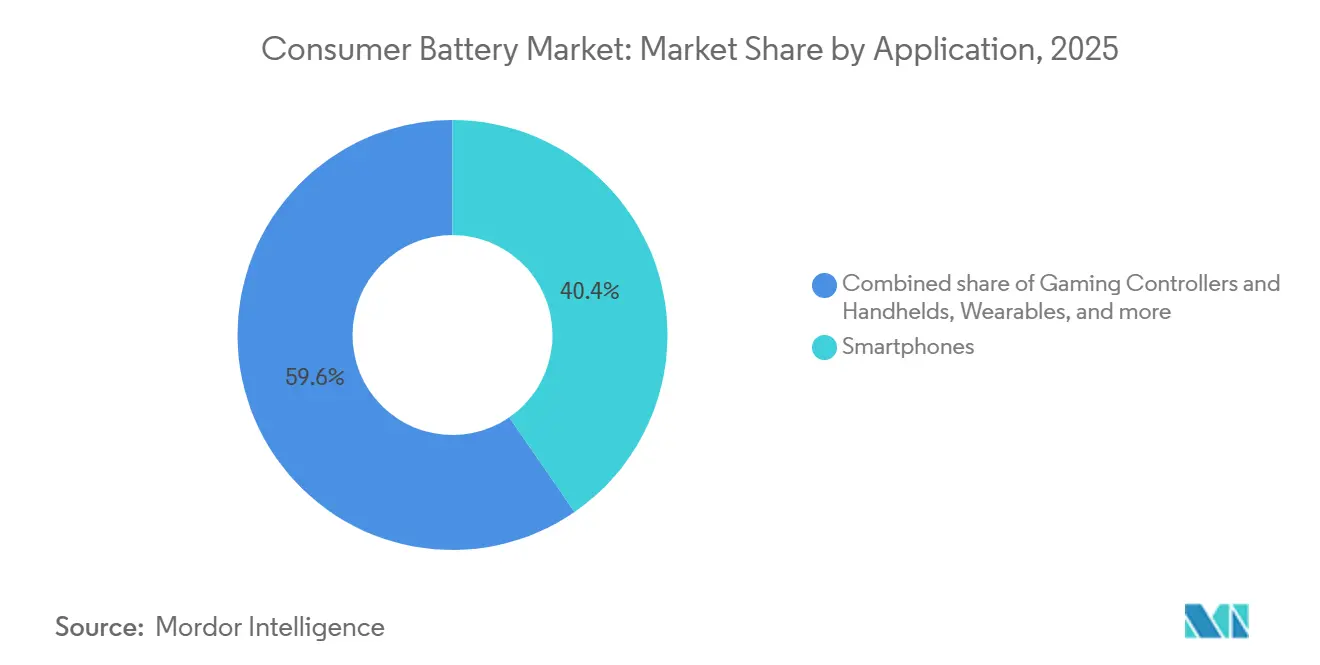

- Par application, les smartphones ont généré 40,4 % des revenus en 2025, mais les appareils connectés représentent la tranche à la croissance la plus rapide à un CAGR de 20,2 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a capturé 49,7 % de la taille du marché des batteries grand public en 2025, tandis que l'Amérique du Nord enregistre la plus forte expansion régionale à un CAGR de 17,7 % jusqu'en 2031, portée par les crédits fiscaux de fabrication américains.

- Panasonic, LG Energy Solution, Samsung SDI, CATL, BYD et EVE Energy ont ensemble détenu 62 % des revenus mondiaux en 2025, soulignant un paysage modérément concentré.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des batteries grand public

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante d'électronique grand public portable | +3.2% | Mondial, avec concentration en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Baisse des coûts des batteries lithium-ion | +2.8% | Mondial, plus forte dans les centres de fabrication d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion des appareils connectés intelligents et de l'écosystème IoT | +2.4% | L'Amérique du Nord et l'Europe mènent l'adoption ; croissance en volume en Asie-Pacifique | Moyen terme (2-4 ans) |

| Les lois sur le droit à la réparation stimulant les ventes de remplacement | +1.6% | Amérique du Nord (Californie, New York) et UE-27 | Long terme (≥ 4 ans) |

| Émergence de micro-batteries à état solide pour les appareils auditifs | +1.1% | Mondial, avec commercialisation précoce au Japon et en Corée du Sud | Long terme (≥ 4 ans) |

| Essor des modèles de batterie en tant que service par abonnement | +0.9% | Amérique du Nord et certains marchés européens | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'électronique grand public portable

Plus de 2,1 milliards d'appareils portables ont été expédiés en 2025, couvrant les smartphones, les tablettes et les ordinateurs portables, et chacun nécessitait entre une et trois cellules de batterie.[1]International Data Corporation, "Suivi mondial trimestriel des appareils mobiles 2025," idc.com Les gadgets secondaires tels que les écouteurs sans fil et les montres connectées ont ajouté une demande de cellules supplémentaire considérable, portant le nombre moyen d'appareils d'un consommateur à 4,2. Des cycles de remplacement plus courts en Inde et en Asie du Sud-Est, où les téléphones d'entrée de gamme se dégradent plus rapidement, renforcent la croissance des volumes même si les marchés matures plafonnent. Cette divergence façonne une stratégie d'approvisionnement à double voie : des cellules lithium-ion premium avec plus de 1 000 cycles de charge pour les téléphones phares et des cellules nickel-hydrure métallique ou alcalines optimisées en coût pour les usages jetables. Les fournisseurs qui gèrent des portefeuilles multi-chimies captent une part de portefeuille plus large.

Baisse des coûts des batteries lithium-ion

Le prix des cellules lithium-ion a glissé à 89 USD par kilowattheure en 2025 contre 132 USD deux ans auparavant, principalement en raison des cathodes NMC 811 riches en nickel offrant une densité énergétique supérieure de 20 %.[2]BloombergNEF, "Enquête sur les prix des batteries 2025," about.newenergyfinance.com Ce recul de 33 % des coûts place les rechargeables à parité avec les alcalines sur l'ensemble du cycle d'utilisation, catalysant la substitution dans les télécommandes et les lampes de poche. Le cycle baissier, cependant, s'aplatit : des charges de main-d'œuvre gonflées et des contrats de matières premières couverts devraient plafonner les baisses supplémentaires près de 85 USD jusqu'en 2027, resserrant les marges pour les producteurs qui ont verrouillé le lithium aux pics de 2023. Les acteurs intégrés verticalement couvrent le risque via des actifs miniers captifs, tandis que les assembleurs de cellules dépendant des marchés au comptant font face à des fluctuations de rentabilité.

Expansion des appareils connectés intelligents et de l'écosystème IoT

Les expéditions d'appareils connectés ont grimpé à 540 millions d'unités en 2025, portées par les montres connectées et les appareils auditifs qui favorisent les formats pièce, micro-cylindrique ou pochette prismatique. Les capteurs toujours actifs pour l'ECG, l'oxygène sanguin et la surveillance du glucose drainent continuellement l'énergie, stimulant l'adoption d'électrolytes à état solide évalués pour plus de 5 000 cycles. Les nœuds IoT dans les systèmes de maison intelligente mettent l'accent sur des durées de vie de dix ans, orientant les achats vers des cellules primaires lithium-chlorure de thionyle à faible autodécharge. La fragmentation du marché qui en résulte récompense les fournisseurs agiles capables de répondre aux permutations de facteur de forme, de tension et de capacité exigées par les micro-niches.

Les lois sur le droit à la réparation stimulant les ventes de remplacement

La loi SB 244 de Californie et le règlement européen sur l'écoconception interdisent le montage de batteries uniquement par adhésif et exigent des conceptions réparables, ajoutant jusqu'à 1,20 USD par unité mais prolongeant la durée de vie des appareils de deux ans.[3]Commission européenne, "Règlement sur l'écoconception pour des produits durables 2024," ec.europa.eu Le segment des batteries de rechange a atteint 1,9 milliard USD en 2025, porté par les consommateurs optant pour des remplacements plutôt que des mises à niveau complètes d'appareils. Le respect de normes telles que l'IEC 62133 devient une porte d'entrée, augmentant les coûts de conformité tout en renforçant la confiance. La croissance parallèle des cellules contrefaites maintient les régulateurs vigilants, car les batteries sous-spécifiées déclenchent des saisies de sécurité dans les ports.

Analyse de l'impact des contraintes*

| Contrainte | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité de la chaîne d'approvisionnement en minéraux critiques | -2.1% | Mondial, avec une exposition aiguë dans l'approvisionnement en lithium et en cobalt | Court terme (≤ 2 ans) |

| Rappels de sécurité liés aux incidents d'emballement thermique | -1.4% | Mondial, concentré en Amérique du Nord et en Europe en raison de rapports plus stricts | Moyen terme (2-4 ans) |

| Règles d'élimination des déchets ciblant les cellules à usage unique | -0.8% | UE-27, Californie et certains marchés asiatiques | Long terme (≥ 4 ans) |

| Semi-conducteurs à faible consommation réduisant la demande de remplacement | -0.6% | Mondial, porté par l'adoption de nœuds avancés dans les appareils premium | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de la chaîne d'approvisionnement en minéraux critiques

Les prix du carbonate de lithium ont oscillé entre 13 000 USD par tonne en janvier 2024 et 22 000 USD en décembre 2025, comprimant les marges brutes jusqu'à 500 points de base pour les fabricants avec une exposition au marché au comptant de 20 à 30 %.[4]LG Energy Solution, "Rapport annuel 2025," lgensol.com Les interdictions d'exportation en Indonésie et les retards miniers en Australie et en République démocratique du Congo prolongent l'incertitude d'approvisionnement, stimulant les investissements dans les raffineries mais ajoutant des délais de deux ans. Bien que les batteries à état solide réduisent l'intensité en cobalt, la commercialisation reste limitée aux appareils grand public de niche dans l'attente d'économies d'échelle.

Rappels de sécurité liés aux incidents d'emballement thermique

Quarante-sept rappels de produits liés à des incendies de batteries ont affecté 8,3 millions d'appareils en 2024, érodant la confiance des consommateurs et imposant des dépenses de rappel dépassant 50 millions USD pour les marques de premier rang. Les séparateurs à revêtement céramique réduisent le risque d'incendie de 60 % à un coût supplémentaire de 0,12 USD par cellule, s'intégrant rapidement dans les téléphones et ordinateurs portables premium. Les exigences mises à jour de l'IEC 62133-2 en matière d'écrasement et de pénétration par clou élargissent les lacunes de conformité en matière de sécurité pour les importations à faible coût.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les micro-batteries à état solide défient la domination du lithium-ion

Le lithium-ion a détenu 42,1 % des parts du marché des batteries grand public en 2025, grâce à des réseaux d'approvisionnement mondiaux matures et à des densités énergétiques proches de 300 Wh/kg. Les micro-batteries à état solide devraient croître à un CAGR de 22,6 % jusqu'en 2031, car les appareils auditifs, les patchs médicaux et les cartes intelligentes nécessitent des capacités inférieures à 100 mAh et des durées de vie de dix ans. L'expansion de la taille du marché des batteries grand public dans cette niche reflète une volonté de payer premium pour la sécurité intrinsèque et les profils ultra-minces. Les chimies alcalines, zinc-carbone et nickel-hydrure métallique continuent de servir les appareils à faible consommation mais cèdent des parts chaque année.

La concurrence se concentre sur les électrolytes céramiques ou polymères qui éliminent les solvants inflammables, mais le coût reste prohibitif en dehors des segments à haute valeur ajoutée. Les fournisseurs investissant dans des lignes de production de masse visent à combler l'écart de prix d'ici 2028, élargissant potentiellement l'adoption aux appareils connectés grand public.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par rechargeabilité : les cellules secondaires dominent dans un contexte de restrictions d'élimination

Les batteries secondaires ont contrôlé 67,5 % des revenus de 2025 et dépasseront le marché global des batteries grand public à un CAGR de 12,8 % grâce à la baisse des coûts du lithium-ion et aux frais de responsabilité élargie des producteurs sur les jetables. Les règles de l'UE imposant un contenu recyclé minimum et la taxe de 0,10 USD par cellule primaire en Californie font pencher le coût total de possession de manière décisive vers les rechargeables. La taille du marché des batteries grand public attachée aux cellules primaires continue de se réduire, sauf dans les détecteurs de fumée et les lampes de poche d'urgence, où la longue durée de conservation compense le coût de cycle de vie plus élevé.

Les détaillants s'engageant à retirer les jetables AA et AAA d'ici 2027 compresseront davantage l'espace en rayon pour les alcalines, forçant les marques historiques à se repositionner vers des gammes rechargeables ou lithium primaires destinées aux appareils IoT.

Par facteur de forme : les batteries à film mince dépassent les conceptions cylindriques traditionnelles

Les cellules cylindriques ont détenu 41,6 % des parts du marché des batteries grand public en 2025, bénéficiant d'une robustesse mécanique, de dimensions standardisées 18650 et 21700, et de lignes de production profondément amorties qui maintiennent les coûts unitaires en dessous de 0,10 USD par wattheure. Les batteries à film polymère mince, bien que ne représentant qu'une fraction du volume actuel, progressent à un CAGR de 25,5 % jusqu'en 2031, car les cartes de paiement biométriques, les patchs médicaux et les écrans flexibles exigent des profils inférieurs à 1 mm et une longue durée de cycle sans gonflement TDK. Les packs prismatiques ont capturé 23,7 % des parts grâce à la demande des smartphones et des tablettes, tandis que les formats pochette représentaient 19,4 % en répondant aux ordinateurs portables ultra-minces et aux appareils connectés premium qui échangent la rigidité du boîtier contre l'efficacité volumétrique.

La taille du marché des batteries grand public liée aux cellules pièce et bouton a atteint 12,1 % des revenus de 2025, mais la croissance est à la traîne à un CAGR de 4,2 % alors que les montres et les circuits CMOS des cartes mères allongent les intervalles de service. Les développeurs de technologie à film mince exploitent des électrolytes polymères solides et des anodes en lithium métal pour atteindre 150-200 Wh/L à des rayons de courbure inférieurs à 20 mm, permettant une intégration directe dans des cartes de paiement qui doivent se plier 100 000 fois au cours de leur vie. Les fournisseurs de cellules cylindriques répondent en introduisant des chimies NMC 811 à haute teneur en nickel pour augmenter la densité énergétique de 20 %, protégeant leurs parts dans les ordinateurs portables et les outils électriques malgré les vents contraires liés au facteur de forme. L'élargissement du mélange de formes, d'épaisseurs et d'exigences mécaniques augmente les coûts de qualification pour les fabricants d'équipements d'origine et favorise les fabricants de cellules disposant de lignes multi-formats.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par plage de capacité : les cellules haute capacité alimentent la croissance des jeux et de la micro-mobilité

La plage 1 000-3 000 mAh a capturé 39,8 % des parts du marché des batteries grand public en 2025, reflétant la demande des smartphones grand public pour une autonomie d'une journée entière dans des profondeurs de boîtier de 7 à 9 mm. La tarification compétitive, notamment des fournisseurs chinois proposant des cellules à 2,80-3,20 USD chacune, maintient ce niveau très banalisé et les marges minces. Les segments au-dessus de 10 000 mAh se développent à un CAGR de 18,9 % jusqu'en 2031, car les consoles de jeux portables, les trottinettes électriques et les télécommandes de drones nécessitent plusieurs heures de fonctionnement et une capacité de charge rapide, orientant les achats vers des cellules cylindriques 21700 évaluées à 4 800-5 000 mAh chacune.

Les cellules jusqu'à 1 000 mAh représentaient 14,6 % de la taille du marché des batteries grand public en 2025, dominées par les écouteurs sans fil, les trackers de fitness et les bijoux intelligents qui valorisent l'encombrement plutôt que la capacité et acceptent des cycles de charge quotidiens. Le niveau 3 000-10 000 mAh, représentant 18,3 % des parts, s'adresse aux tablettes et aux ordinateurs portables milieu de gamme et migre vers des anodes à haute teneur en silicium pour réduire le poids sans sacrifier l'autonomie. Les règles de transport selon la norme UN 38.3 augmentent les coûts d'emballage pour les packs dépassant 20 Wh, mais n'ont pas matériellement entravé la croissance car les fabricants d'équipements d'origine intègrent la conformité dans la conception dès le départ. Les fournisseurs capables d'équilibrer la densité énergétique gravimétrique, les taux de décharge et la durée de cycle dans ces plages de capacité captent une part de portefeuille plus large à mesure que les portefeuilles d'appareils se diversifient.

Par application : les appareils connectés s'accélèrent tandis que les smartphones plafonnent

Les smartphones ont généré 40,4 % des revenus du segment en 2025, mais la croissance des expéditions se stabilise alors que les cycles de remplacement s'étendent au-delà de 31 mois et que les lois sur le droit à la réparation prolongent la durée de vie des téléphones. Les fabricants compensent des volumes plus lents en spécifiant des packs plus grands de 4 500-5 500 mAh, augmentant les prix de vente moyens par cellule. Les appareils connectés progressent à un CAGR de 20,2 % jusqu'en 2031, avec les montres connectées et les appareils auditifs stimulant la demande de micro-cellules qui privilégient la minceur, la haute endurance de cycle et les boîtiers biocompatibles. Les ordinateurs portables et les tablettes ont contribué à 16,8 % des revenus en 2025, un segment mature progressant à un CAGR de 6,1 % alors que les entreprises allongent les cycles de renouvellement tout en insistant sur une plus longue autonomie sans connexion.

Les manettes de jeu et les consoles portables représentaient une part de 8,7 %, exploitant des cellules prismatiques de 4 000-10 000 mAh pour offrir des sessions de jeu de trois heures à des puissances continues de 15 W. Les appareils de maison intelligente, les serrures de porte, les thermostats et les caméras de sécurité ont sécurisé une part de 7,3 % et favorisent les primaires lithium-chlorure de thionyle ou les rechargeables nickel-hydrure métallique qui promettent des fenêtres de service de cinq ans. Les petits appareils électroménagers, les gadgets de mobilité personnelle et les appareils médicaux grand public représentaient collectivement 13,9 % des revenus, chaque niche valorisant différentes chimies, des 18650 cylindriques dans les vélos électriques aux cellules pièce zinc-air dans les glucomètres. Le segment « Autres », incluant les jouets et les outils électriques, complète 12,8 % et bénéficie de la baisse des coûts du lithium-ion qui déplace les packs alcalins dans les jouets à forte consommation.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique a généré 49,7 % des revenus de 2025, ancrée par les 420 GWh de capacité de cellules de la Chine et des chaînes d'approvisionnement à coût avantageux. Les entreprises japonaises et sud-coréennes se concentrent sur les formats cylindriques et à état solide premium, maintenant des marges supérieures à 60 % dans l'électronique grand public haut de gamme. Les expansions d'assemblage subventionnées de l'Inde capturent une valeur partielle mais dépendent des intrants de cathodes et d'électrolytes importés, limitant l'intégration en amont.

L'Amérique du Nord, portée par un crédit de production manufacturière avancée de 35 USD par kWh, se développe à un CAGR de 17,7 % jusqu'en 2031. Plus de 73 milliards USD de capacité annoncée par Panasonic, LG et Samsung SDI apportent un approvisionnement localisé aux smartphones, ordinateurs portables et appareils connectés. La stratégie canadienne en matière de minéraux critiques vise à fournir jusqu'à 20 % de la demande régionale, réduisant la dépendance aux importations.

L'Europe détient 18,4 % de la taille du marché des batteries grand public, mais croît à un CAGR plus lent de 9,3 % alors que le règlement sur les batteries augmente les coûts de conformité. Les acteurs nationaux VARTA et Northvolt développent leur capacité mais peinent avec le financement, soulignant la pression des coûts réglementaires sur les marges. L'Amérique du Sud et le Moyen-Orient et l'Afrique contribuent à des parts plus modestes, mais affichent une croissance à deux chiffres là où la hausse des revenus stimule la pénétration des smartphones et des appareils connectés.

Paysage concurrentiel

Les 10 premiers fournisseurs ont représenté 62 % des revenus du marché des batteries grand public en 2025, signalant une concentration modérée. Panasonic, LG Energy Solution et Samsung SDI dominent les segments cylindriques et prismatiques haut de gamme, protégeant les marges via une intégration de bout en bout. CATL, BYD, EVE Energy et Amperex Technology sous-cotent les prix sur les cellules de smartphones banalisées de 15 à 20 %, accélérant les gains de parts. Les acteurs historiques des alcalines Duracell et Energizer combattent le déclin structurel grâce à des partenariats de lithium primaire et de recyclage.

Les axes stratégiques comprennent le déploiement de micro-batteries à état solide, des modèles de batterie en tant que service où les fabricants d'équipements d'origine possèdent le pack et facturent l'utilisation, et des chimies sodium-ion exploratoires visant les applications sensibles aux coûts. Les dépôts de brevets dans les électrolytes céramiques ont augmenté de 340 % entre 2022 et 2025, les entreprises japonaises et sud-coréennes détenant les deux tiers des brevets accordés, leur conférant un avantage à moyen terme face aux concurrents à moindre coût.

Leaders du secteur des batteries grand public

Duracell Inc.

Energizer Holdings Inc.

Panasonic Holdings Corp.

VARTA AG

GP Batteries International Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : Realme a annoncé le smartphone Realme 16T, qui intègre une batterie de 8 000 mAh — l'une des plus grandes batteries intégrées dans un design de smartphone grand public fin. L'appareil met également en avant la gestion de batterie alimentée par l'IA et une autonomie de plusieurs jours.

- Mai 2026 : Motorola a introduit des systèmes de batterie silicium-carbone améliorés dans sa gamme de smartphones pliables Razr Ultra 2026. Des tests de batterie indépendants ont indiqué que l'appareil a atteint plus de 16 heures d'endurance, le positionnant comme l'un des smartphones pliables les plus endurants commercialisés à ce jour.

- Janvier 2026 : Au CES 2026, plusieurs entreprises ont présenté des avancées dans la technologie des batteries à état solide pour l'électronique grand public. Les rapports ont souligné que les batteries à état solide pourraient bientôt alimenter les smartphones, les ordinateurs portables et les appareils connectés, offrant une densité énergétique plus élevée, une sécurité renforcée et des capacités de charge plus rapides.

- Janvier 2026 : La startup Donut Lab a annoncé au CES 2026 ce qu'elle a décrit comme la « première batterie à état solide commercialement prête », revendiquant une charge ultra-rapide, une longue durée de cycle et des performances améliorées dans des conditions de basse température. Cependant, les analystes du secteur et les experts en batteries restent prudents, attendant un déploiement dans le monde réel dans des appareils grand public.

Périmètre du rapport mondial sur le marché des batteries grand public

Les batteries grand public sont des sources d'alimentation portables conçues pour les appareils électroniques grand public. Elles sont compactes, légères et se présentent souvent dans des tailles et formats standardisés pour s'adapter à divers appareils grand public, tels que les smartphones, les ordinateurs portables, les appareils photo, les télécommandes, les jouets et autres appareils électroniques portables. Les batteries grand public sont généralement classées en deux types principaux : les batteries jetables (primaires) et les batteries rechargeables (secondaires).

Le marché mondial des batteries grand public est segmenté par type, rechargeabilité, facteur de forme, plage de capacité, application et géographie. Par type, le marché est segmenté en lithium-ion, alcaline, zinc-carbone, nickel-hydrure métallique, nickel-cadmium, micro-batteries à état solide, zinc-air et autres. Par rechargeabilité, le marché est segmenté en primaire et secondaire. Par facteur de forme, le marché est segmenté en cylindrique, prismatique, pochette, pièce/bouton et film polymère mince. Par plage de capacité, le marché est segmenté en jusqu'à 1 000 mAh, 1 000-3 000 mAh, 3 000-10 000 mAh et au-dessus de 10 000 mAh. Par application, le marché est segmenté en smartphones, ordinateurs portables et tablettes, appareils connectés, manettes de jeu, appareils de maison intelligente, petits appareils électroménagers, appareils de mobilité personnelle, appareils médicaux grand public et autres. Le rapport couvre également la taille du marché et les prévisions pour le marché des batteries grand public dans les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base des revenus (en millions USD).

| Lithium-ion |

| Alcaline |

| Zinc-carbone |

| Nickel-hydrure métallique |

| Nickel-cadmium |

| Micro-batteries à état solide |

| Zinc-air |

| Autres |

| Primaire (jetable) |

| Secondaire (rechargeable) |

| Cylindrique |

| Prismatique |

| Pochette |

| Pièce/bouton |

| Film polymère mince |

| Jusqu'à 1 000 mAh |

| 1 000 à 3 000 mAh |

| 3 000 à 10 000 mAh |

| Au-dessus de 10 000 mAh |

| Smartphones |

| Ordinateurs portables et tablettes |

| Appareils connectés |

| Manettes de jeu et consoles portables |

| Appareils de maison intelligente |

| Petits appareils électroménagers |

| Appareils de mobilité personnelle |

| Appareils médicaux grand public |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Lithium-ion | |

| Alcaline | ||

| Zinc-carbone | ||

| Nickel-hydrure métallique | ||

| Nickel-cadmium | ||

| Micro-batteries à état solide | ||

| Zinc-air | ||

| Autres | ||

| Par rechargeabilité | Primaire (jetable) | |

| Secondaire (rechargeable) | ||

| Par facteur de forme | Cylindrique | |

| Prismatique | ||

| Pochette | ||

| Pièce/bouton | ||

| Film polymère mince | ||

| Par plage de capacité | Jusqu'à 1 000 mAh | |

| 1 000 à 3 000 mAh | ||

| 3 000 à 10 000 mAh | ||

| Au-dessus de 10 000 mAh | ||

| Par application | Smartphones | |

| Ordinateurs portables et tablettes | ||

| Appareils connectés | ||

| Manettes de jeu et consoles portables | ||

| Appareils de maison intelligente | ||

| Petits appareils électroménagers | ||

| Appareils de mobilité personnelle | ||

| Appareils médicaux grand public | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des batteries grand public en 2026 ?

Il est évalué à 9,01 milliards USD pour 2026 et se dirige vers 15,93 milliards USD d'ici 2031, indiquant une forte dynamique.

Quelle région connaît la croissance la plus rapide pour les batteries grand public ?

L'Amérique du Nord se développe à un CAGR de 17,7 % jusqu'en 2031 grâce à de généreux crédits fiscaux de production américains.

Quelle chimie gagnera le plus de parts jusqu'en 2031 ?

Les micro-batteries à état solide devraient progresser à un CAGR de 22,6 % à mesure que les appareils auditifs et les patchs médicaux se développent.

Comment les règles sur le droit à la réparation modifient-elles le marché ?

Elles exigent des conceptions réparables et stimulent les revenus des batteries de rechange, déjà à 1,9 milliard USD en 2025.

Quel facteur de forme perturbe les cellules cylindriques traditionnelles ?

Les batteries à film polymère mince, croissant à un CAGR de 25,5 %, répondent aux besoins des cartes biométriques et des appareils médicaux connectés flexibles.

Quelle est la principale technologie de sécurité adoptée ?

Les séparateurs à revêtement céramique ajoutent 0,12 USD par cellule mais réduisent le risque d'incendie de 60 %, devenant de plus en plus standard dans les appareils premium.

Dernière mise à jour de la page le: