Taille et part du marché des substrats GaN

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

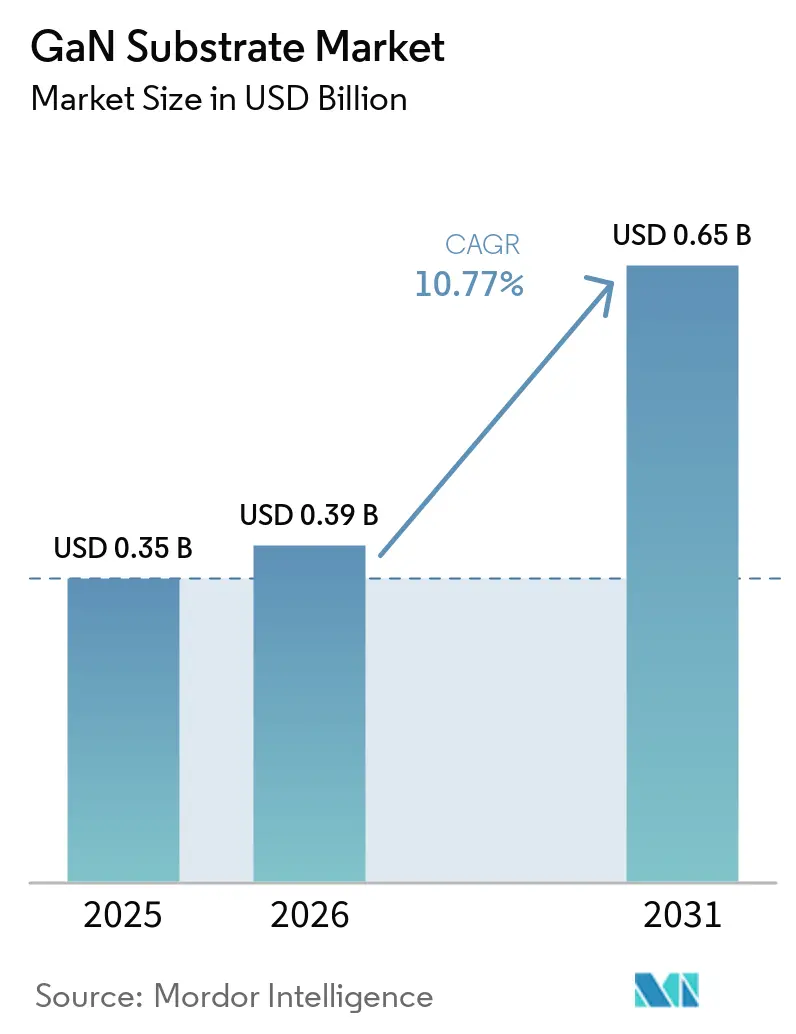

| Taille du Marché (2026) | 0.39 Milliards de dollars |

| Taille du Marché (2031) | 0.65 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.77% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des substrats GaN par Mordor Intelligence

La taille du marché des substrats GaN devrait passer de 0,35 milliard USD en 2025 à 0,39 milliard USD en 2026 et atteindre 0,65 milliard USD d'ici 2031, avec un TCAC de 10,77 % sur la période 2026-2031. Cette tendance haussière repose sur la haute mobilité électronique et la conductivité thermique du GaN, des qualités indispensables pour la conversion d'énergie de nouvelle génération, l'amplification radiofréquence et les rétroéclairages micro-LED. L'électrification automobile continue d'exiger une densité de puissance plus élevée dans les chargeurs embarqués, l'infrastructure 5G et la prochaine 6G s'appuie sur des amplificateurs de puissance GaN sur SiC, et les fabricants d'écrans font évoluer les plaquettes GaN natives pour répondre aux seuils de faible défaut pour les pixels inférieurs à 10 micromètres. La volatilité de l'approvisionnement en gallium, l'intensification de la concurrence géopolitique pour les matériaux à large bande interdite et les innovations constantes de réduction des coûts dans l'épitaxie en phase vapeur aux hydrures jouent tous un rôle central dans la définition de la trajectoire de croissance du marché des substrats GaN.

Principaux enseignements du rapport

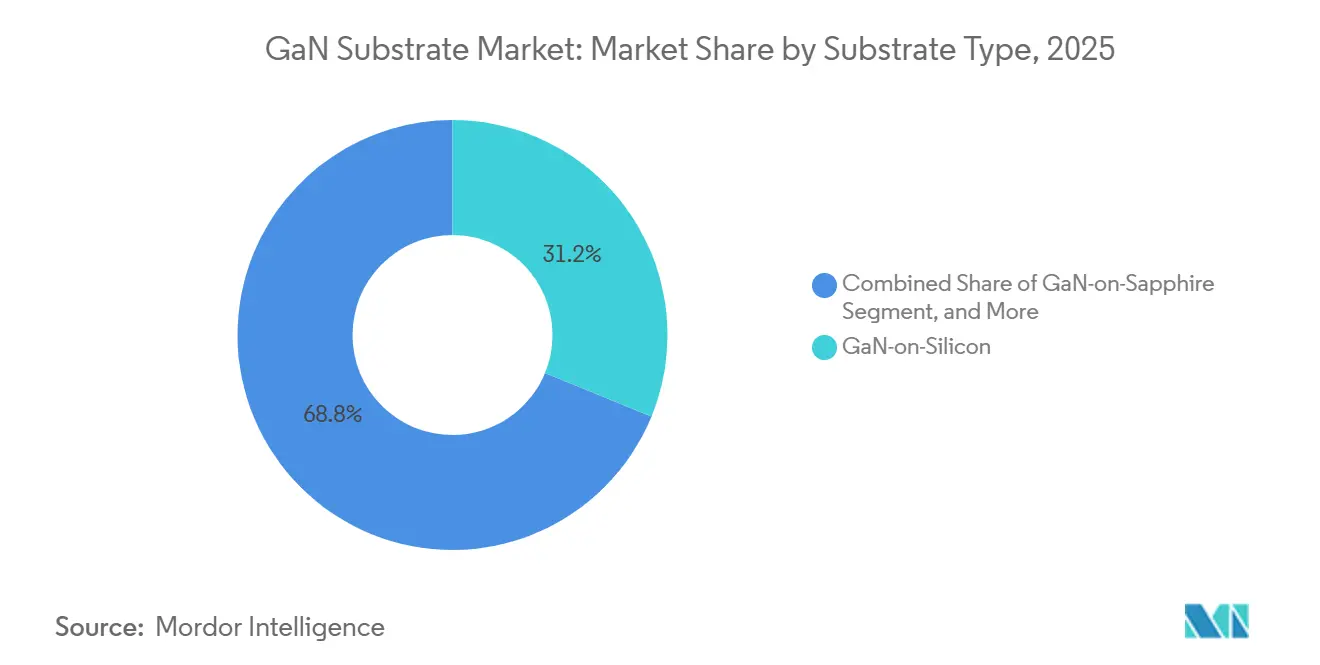

- Par type de substrat, le GaN sur silicium a capturé 31,19 % de la taille du marché des substrats GaN en 2025, tandis que le GaN sur diamant devrait croître à un TCAC de 11,24 %.

- Par taille de plaquette, les plaquettes de 6 pouces représentaient 42,82 % du marché des substrats GaN en 2025 ; le segment 8 pouces et plus est en passe de se développer à un TCAC de 11,51 %.

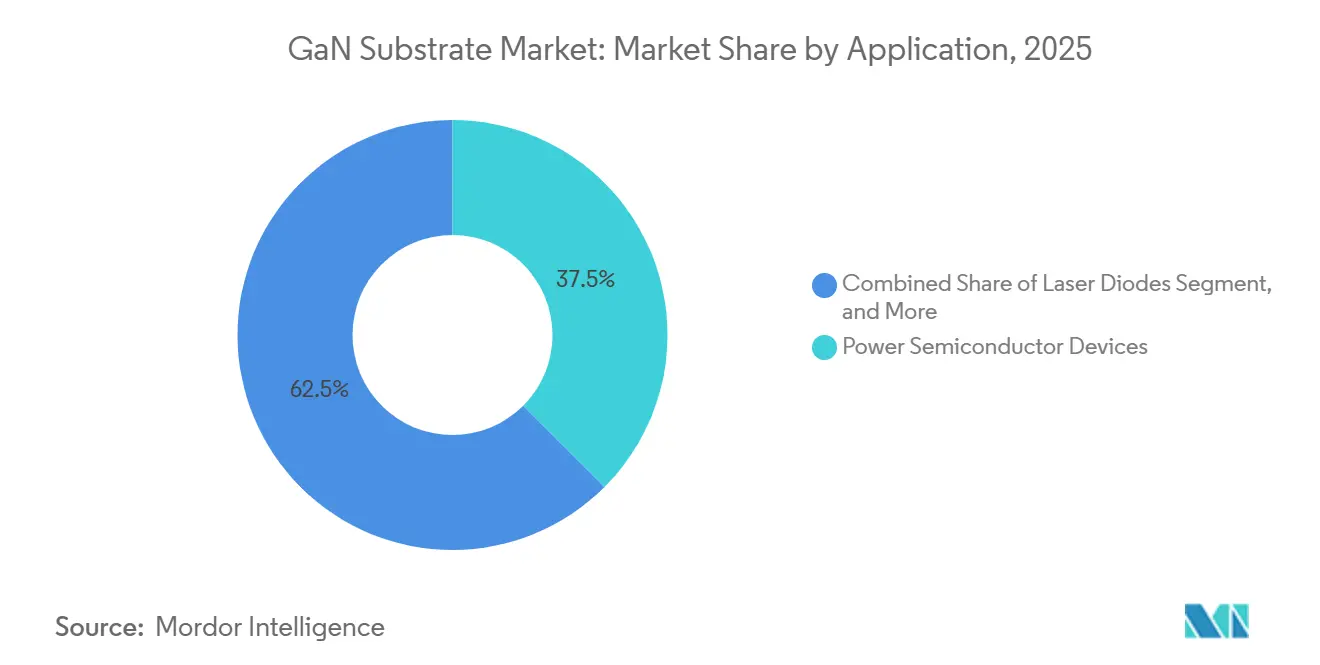

- Par application, les dispositifs à semiconducteurs de puissance ont dominé avec 37,49 % de la part du marché des substrats GaN en 2025, tandis que les dispositifs RF devraient afficher un TCAC de 11,38 % jusqu'en 2031.

- Par secteur d'utilisation finale, les télécommunications et les centres de données détenaient une part de 29,25 % en 2025 ; l'automobile et le transport devraient enregistrer un TCAC de 11,18 % jusqu'en 2031.

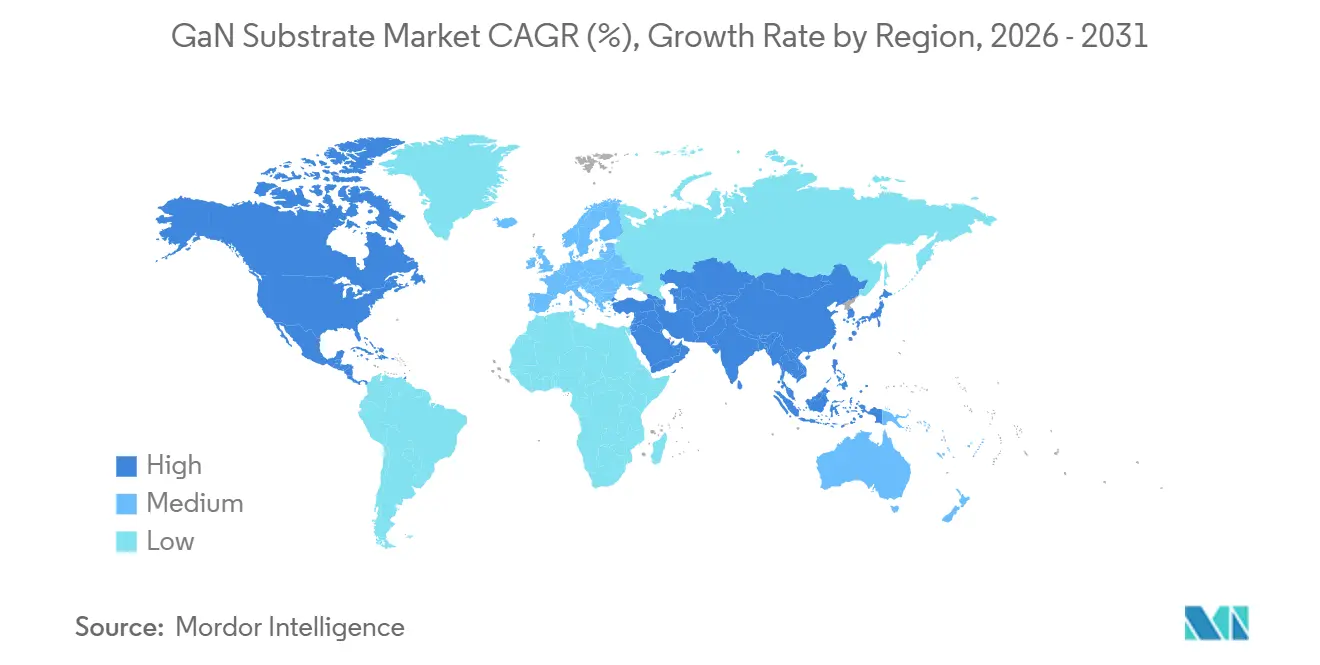

- Par géographie, l'Asie-Pacifique était en tête avec 41,33 % de la part du marché des substrats GaN en 2025, tandis que le Moyen-Orient devrait progresser à un TCAC de 11,33 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des substrats GaN

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante dans les systèmes de charge rapide embarqués pour véhicules électriques | +2.5% | Mondial, avec une traction commerciale précoce en Chine et en Europe | Moyen terme (2 à 4 ans) |

| Essor de la production d'écrans micro-LED nécessitant des plaquettes GaN natives à faible densité de défauts | +2% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Déploiement des amplificateurs de puissance 5G/6G pour les télécommunications accélérant la demande de substrats GaN sur SiC à haute conductivité thermique | +1.8% | Mondial, porté par la défense nord-américaine et l'infrastructure commerciale Asie-Pacifique | Court terme (≤ 2 ans) |

| Montée en puissance rapide de la production de GaN autoportant 6 pouces par HVPE réduisant le coût par cm² | +1.5% | Pôles de fabrication au Japon et en Chine, impact sur l'approvisionnement mondial | Moyen terme (2 à 4 ans) |

| Programmes de réutilisation des plaquettes financés par les gouvernements (découpe laser) réduisant le coût des substrats de plus de 40 % | +1.0% | Japon, États-Unis, avec transfert de technologie vers l'Europe | Long terme (≥ 4 ans) |

| Investissements en capital-risque dans les substrats GaN intégrant le diamant pour une densité de puissance extrême | +0.8% | R&D en Amérique du Nord et au Japon, applications de niche dans la défense et les satellites | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante dans les systèmes de charge rapide embarqués pour véhicules électriques

Les constructeurs de véhicules électriques spécifient désormais des chargeurs embarqués à base de GaN atteignant 96 % d'efficacité et une densité de puissance de 6 kW L⁻¹, des résultats validés lorsque Changan a déployé des dispositifs Navitas GaNSafe en 2025. Les unités de 6,6 kW suivantes d'Inovance Automotive ont offert une densité de puissance supérieure de 30 % à celle des IGBT en silicium et ont réduit le poids du chargeur de 20 %. Les transistors GaN 100 V qualifiés pour l'automobile d'Infineon ont satisfait à la norme AEC-Q101 plus tard en 2025, confirmant que les obstacles à la qualification ont été surmontés. Les courbes de demande indiquent plus d'un million de chargeurs GaN par an d'ici 2028, un volume qui incite les fournisseurs de substrats à passer des plateformes 6 pouces aux plateformes 8 pouces. Les fournisseurs de GaN natif et de GaN sur SiC disposent donc d'une fenêtre d'opportunité pour conclure des contrats d'approvisionnement à long terme avec des intégrateurs automobiles de rang 1.

Essor de la production d'écrans micro-LED nécessitant des plaquettes GaN natives à faible densité de défauts

Les usines de fabrication de micro-LED imposent des plafonds de densité de dislocations de 10⁴ cm⁻², un niveau inaccessible sur GaN sur saphir. Les schémas de croissance hybrides ammonothermal et HVPE permettent désormais de produire des plaquettes GaN autoportantes qui satisfont à ce seuil, permettant le transfert à l'échelle de la plaquette de réseaux de micro-LED sur des plans arrière CMOS. Mitsubishi Chemical a démontré des cristaux de 4 pouces dans le cadre d'un programme NEDO en 2025, visant 1 000 plaquettes par mois et permettant une luminance de panneau supérieure à 100 000 nits pour les casques de réalité augmentée en extérieur. Les fabricants d'écrans affinent simultanément les chimies de passivation des parois latérales pour maîtriser la recombinaison non radiative, garantissant que la qualité du substrat se propage jusqu'aux performances de luminosité finale.

Déploiement des amplificateurs de puissance 5G/6G pour les télécommunications accélérant la demande de substrats GaN sur SiC à haute conductivité thermique

Les amplificateurs de stations de base en ondes millimétriques poussent le flux de chaleur au-delà de 30 W mm⁻², des conditions que seul le GaN sur SiC, avec une conductivité thermique de 490 W m⁻¹ K⁻¹, peut gérer de manière fiable. Le QPA1722 de Qorvo est entré en production en volume en 2025, délivrant 10 W de puissance saturée sur la bande K avec une efficacité d'ajout de puissance de 36 %. Mitsubishi Electric a vérifié des amplificateurs de puissance GaN conformes aux règles d'agrégation de porteuses de la version 18 du 3GPP, une étape qui ouvre la voie aux conceptions MIMO massif multibande pour la 5G avancée. Les maîtres d'œuvre de la défense continuent de réserver le GaN sur SiC pour les radars AESA et la guerre électronique, intensifiant la demande de substrats au moment même où les télécommunications commerciales s'accélèrent.

Montée en puissance rapide de la production de GaN autoportant 6 pouces par HVPE réduisant le coût par cm²

L'HVPE atteint des taux de croissance du GaN dix fois supérieurs à ceux du MOCVD, permettant une production de lingots épais qui se détachent de gabarits sacrificiels. Sumitomo Chemical, soutenu par le NEDO, vise des densités de dislocations traversantes inférieures à 10⁵ cm⁻² sur des plaquettes de 6 pouces tout en maîtrisant la formation de fissures. La plateforme composite QST de Shin-Etsu étend le concept à 300 mm, associant le GaN aux outils de traitement du silicium et réduisant le coût du substrat par puce d'un montant estimé à 40 % une fois les volumes atteints. Le polissage ralentit encore le débit en raison de la dureté Vickers du GaN qui atteint 2 000, mais l'innovation dans les boues abrasives et la conception des tampons améliore régulièrement les taux d'enlèvement de matière.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prime de prix élevée des plaquettes par rapport au Si et au SiC limitant l'adoption dans les segments sensibles aux coûts | -1.5% | Mondial, plus aigu dans l'électronique grand public et la puissance industrielle | Court terme (≤ 2 ans) |

| Pertes de rendement des dispositifs dues aux amas de dislocations traversantes sur les plaquettes 6 pouces | -1.2% | Pôles de fabrication en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Goulots d'étranglement de la chaîne d'approvisionnement dans les équipements HVPE/ammonothermal et le gaz chlore | -0.8% | Mondial, concentré chez les fournisseurs d'équipements au Japon et en Europe | Moyen terme (2 à 4 ans) |

| Risques de contrôle des exportations géopolitiques sur le gallium après les restrictions chinoises de 2024 | -0.6% | Régions hors Chine dépendantes du gallium chinois, répercussions sur les prix mondiaux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prime de prix élevée des plaquettes par rapport au Si et au SiC limitant l'adoption dans les segments sensibles aux coûts

Les plaquettes GaN natives et GaN sur SiC commandent encore des prix de 3 000 à 8 000 USD par unité de 6 pouces, soit cinq à dix fois le prix des plaquettes de carbure de silicium comparables. Les concepteurs dans les secteurs grand public et industriel s'en tiennent donc aux IGBT en silicium ou aux MOSFET en SiC, sacrifiant de modestes gains d'efficacité pour éviter de lourdes pénalités sur la nomenclature des matériaux. La croissance ammonothermal produit une excellente qualité cristalline mais nécessite des autoclaves à 3 000 bars fonctionnant pendant des semaines, immobilisant des capitaux et limitant le débit. Les projets de réutilisation de plaquettes par laser à l'Université de Nagoya démontrent jusqu'à 10 cycles de recyclage sans dégradation des métriques des dispositifs, mais les temps de cycle commerciaux n'ont pas encore atteint la cadence des flux de fonderie conventionnels.

Pertes de rendement des dispositifs dues aux amas de dislocations traversantes sur les plaquettes 6 pouces

Les dislocations se propagent verticalement et créent des canaux de fuite qui réduisent la tension de claquage et raccourcissent la durée de vie des dispositifs. Les plaquettes HVPE ou ammonothermal de 6 pouces atteignent souvent des densités de 10⁴ à 10⁶ cm⁻², entraînant des pertes de rendement supérieures à 20 % dans les transistors 650 V. Les zones d'exclusion en bordure soustraient encore 10 à 15 % de la surface de puce utilisable, augmentant le coût effectif du substrat. La méthode hybride au flux de sodium de Mitsubishi Chemical a réduit la densité de dislocations en dessous de 10⁴ cm⁻² sur des échantillons de 4 pouces, mais la mise à l'échelle de cette précision à 8 pouces exige un contrôle parfait des gradients thermiques et du transport des nutriments, un obstacle non résolu.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de substrat : le GaN natif tire les applications haut de gammePar type de substrat : le GaN sur silicium est en tête tandis que l'intégration du diamant gagne en vitesse

Le GaN sur silicium détenait 31,19 % de la part du marché des substrats GaN en 2025, grâce à une intégration transparente avec les usines 200 mm et un coût inférieur à 200 USD par plaquette. Innoscience a augmenté ses lignes 8 pouces de 13 000 à 20 000 plaquettes par mois et vise 70 000 d'ici 2030, soulignant la capacité de production de la Chine. La taille du marché des substrats GaN pour les variantes intégrant le diamant devrait croître à un TCAC de 11,24 % jusqu'en 2031, car le collage réduit la résistance thermique en dessous de 10 mm² K W⁻¹ et permet des densités de puissance supérieures à 30 W mm⁻² pour les radars à réseau phasé.

Le GaN sur saphir traditionnel maintient une présence dans l'éclairage général, mais sa part s'érode à mesure que les segments micro-LED et RF se tournent vers le GaN natif pour le contrôle des défauts. Le GaN sur SiC reste indispensable pour les systèmes de télécommunications et de défense à haute chaleur, Qorvo et Wolfspeed étant les fournisseurs par défaut. Le GaN natif, bien que plus coûteux, garantit des comptages de dislocations ultra-faibles pour les transistors de puissance verticaux et les plans arrière d'affichage à pas fin, et la voie composite QST 300 mm de Shin-Etsu pourrait combler les écarts de coût et de qualité sur l'horizon de prévision.

Par taille de plaquette : le 6 pouces domine tandis que la transition vers le 8 pouces s'accélère

Les stocks de 6 pouces représentaient 42,82 % de la taille du marché des substrats GaN en 2025, les réacteurs HVPE et les outils de polissage mécano-chimique étant entièrement amortis à ce diamètre. Cette domination est attribuée à la maturité des procédés de fabrication six pouces, qui ont atteint une efficacité des coûts et une évolutivité. La ligne soutenue par le NEDO de Sumitomo Chemical utilise des taux de dépôt de 100 à 300 µm h⁻¹ pour maintenir des temps de cycle compétitifs et réduire la densité de défauts en dessous de 10⁵ cm⁻², garantissant des substrats de haute qualité adaptés à diverses applications. Le segment 8 pouces et plus est en bonne voie pour un TCAC de 11,51 % jusqu'en 2031, catalysé par l'annonce d'Infineon de lignes GaN 300 mm et des fabricants de dispositifs intégrés chinois visant 70 000 plaquettes par mois d'ici 2030.

Cette croissance est portée par la demande croissante de substrats plus grands pour soutenir les applications à haute puissance et haute fréquence, ainsi que par les avancées dans les technologies de fabrication. Un GaN autoportant 8 pouces de démonstration de faisabilité a été présenté début 2026, mais la fissuration et le temps de polissage mécano-chimique restent des obstacles, soulignant les défis de la montée en puissance de la production. Les plaquettes de 2 et 4 pouces persistent dans la R&D et les applications RF de niche, où des substrats plus petits sont suffisants pour des cas d'utilisation spécialisés. Parallèlement, les substrats composites 300 mm positionnent le GaN pour les usines de silicium grand public une fois que l'économie se resserrera, ouvrant la voie à une adoption plus large dans l'industrie des semiconducteurs.

Par application : les dispositifs de puissance commandent la part, les RF progressent le plus rapidement

Les semiconducteurs de puissance représentaient 37,49 % de la part du marché des substrats GaN en 2025, portés par leur application dans les chargeurs embarqués pour véhicules électriques, les convertisseurs DC-DC 48 V et les entraînements industriels. Ces semiconducteurs sont devenus un composant essentiel pour permettre une efficacité plus élevée et des conceptions compactes dans l'électronique de puissance. Les composants Navitas GaNSafe, présents dans la Changan Qiyuan E07, ont démontré une efficacité et une densité de puissance impressionnantes de 96 %, inégalées par les solutions traditionnelles à base de silicium. À l'avenir, les commutateurs GaN bidirectionnels de Renesas devraient étendre leur application aux onduleurs de stockage d'énergie, signalant le potentiel d'un portefeuille de dispositifs plus diversifié et avancé dans les années à venir.

Les dispositifs RF devraient être le principal moteur de croissance, avec un TCAC anticipé de 11,38 % jusqu'en 2031. Cette croissance est alimentée par la demande croissante de charges utiles satellitaires en bande K, de cellules macro 5G avancées et de systèmes radar de défense, qui nécessitent tous des spécifications haute performance, telles qu'une puissance saturée de 10 W et une efficacité d'ajout de puissance supérieure à 35 %. Alors que le segment LED connaît un déclin de sa part de marché en raison de la maturité des applications d'éclairage à semi-conducteurs, les diodes laser et les capteurs quantiques émergents se taillent des niches plus petites mais stratégiquement significatives.

Par secteur d'utilisation finale : les télécommunications maintiennent leur avance, l'automobile prête à les dépasser

Les télécommunications et les centres de données représentaient 29,25 % du marché des substrats GaN en 2025, principalement portés par l'adoption croissante des amplificateurs de puissance GaN sur SiC dans les radios 5G et des blocs DC-DC GaN dans les baies de serveurs. La demande de plus grande efficacité et densité de puissance dans ces applications a positionné les substrats GaN comme un composant essentiel dans les secteurs des télécommunications et des centres de données. Par ailleurs, les projets RF GaN de défense ont affiché une croissance régulière, bien qu'ils opèrent dans des cycles d'approvisionnement plafonnés en raison de contraintes budgétaires et d'exigences spécifiques aux projets.

L'automobile et le transport, dont la croissance est projetée à un TCAC de 11,18 %, devraient dépasser le secteur des télécommunications avant 2029. Cette croissance est alimentée par l'adoption généralisée de la technologie GaN dans les programmes de véhicules électriques grand public, notamment dans les chargeurs embarqués et les onduleurs de traction, qui nécessitent une haute efficacité et des conceptions compactes. Cependant, le segment de l'électronique grand public fait face à des défis en raison de marges bénéficiaires serrées, qui ont ralenti l'adoption de la technologie GaN. Des réductions de coûts significatives, telles que celles obtenues grâce à la réutilisation des plaquettes, devraient stimuler la croissance future dans ce segment. Pendant ce temps, les secteurs industriel, aérospatial et de la santé représentent la demande restante de substrats GaN, en se concentrant sur des dispositifs GaN spécialisés, souvent durcis, adaptés aux exigences uniques de ces industries.

Analyse géographique

L'Asie-Pacifique représentait 41,33 % de la part du marché des substrats GaN en 2025. Les fabricants de dispositifs intégrés chinois, soutenus par des investissements en capital domestiques et un approvisionnement abondant en gallium, continuent d'étendre leurs lignes de production de GaN sur silicium 8 pouces pour répondre à la demande croissante. Le Japon, quant à lui, capitalise sur son expertise avancée en croissance cristalline pour produire des substrats GaN natifs autoportants et explorer les technologies émergentes de collage au diamant. Les fabricants d'écrans sud-coréens s'appuient de plus en plus sur des substrats GaN natifs pour faire avancer leurs feuilles de route technologiques micro-LED, tandis qu'AGNIT Semiconductors en Inde monte en puissance sous des incitations fiscales favorables et des programmes de soutien gouvernemental.

L'Amérique du Nord combine son fort leadership en conception avec une demande croissante liée à la défense pour les substrats GaN sur SiC. Cependant, la région fait face à des limitations dans la capacité de production nationale de substrats, actuellement limitée à Kyma Technologies et à de petites installations de fabrication universitaires. L'avantage concurrentiel de l'Europe réside dans l'unité EpiGaN de Soitec en Belgique, qui joue un rôle central dans la production de substrats GaN dans toute la région. De plus, la loi européenne sur les puces fournit un financement important visant à atteindre l'autosuffisance dans les technologies de semiconducteurs à large bande interdite.

Le Moyen-Orient émerge comme la région à la croissance la plus rapide, avec un TCAC projeté de 11,33 % jusqu'en 2031. Les fonds souverains de la région stockent activement du gallium et financent la création d'installations de fabrication de substrats sur site vierge. Ces efforts s'inscrivent dans des initiatives plus larges visant à soutenir les centres de données d'intelligence artificielle et les programmes de modernisation de la défense. L'Amérique du Sud et l'Afrique, bien qu'encore aux premiers stades de développement, ont le potentiel de libérer une demande de GaN liée aux énergies renouvelables d'ici la fin de la décennie. Cette croissance est conditionnée à l'établissement de capacités de fabrication régionales pour soutenir les marchés locaux.

Paysage concurrentiel

Les grands groupes chimiques japonais, notamment Sumitomo Electric, Mitsubishi Chemical et Shin-Etsu Chemical, ainsi que les fabricants de dispositifs intégrés chinois tels que San'an Semiconductor et Innoscience, détiennent collectivement environ 60 % de la capacité installée. Cependant, la fragmentation entre les types de substrats empêche les entreprises individuelles de capturer plus de 15 % du marché. Les restrictions à l'exportation du gallium imposées par la Chine fin 2024 ont déclenché une course mondiale aux sources d'approvisionnement alternatives, notamment au Canada et au Kazakhstan. Cette situation a contraint les entreprises non chinoises à poursuivre une intégration verticale, englobant à la fois le raffinage en amont et l'épitaxie en aval, pour stabiliser leurs marges bénéficiaires et assurer la résilience de la chaîne d'approvisionnement.

Trois vecteurs concurrentiels dominent actuellement le paysage du marché. Le premier consiste à faire évoluer les procédés HVPE (épitaxie en phase vapeur aux hydrures) pour atteindre des taux de dépôt de 300 µm h⁻¹ tout en maintenant des densités de défauts inférieures à 10⁵ cm⁻². Le second se concentre sur la réduction du temps de polissage mécano-chimique en utilisant des boues abrasives spécialisées conçues pour faire face à la dureté élevée du GaN de 2 000 Vickers. Le troisième vecteur met l'accent sur la validation de cinq à dix cycles de réutilisation des plaquettes sans compromettre les performances électriques, réduisant ainsi significativement les coûts de production. Le virage stratégique de Wolfspeed vers l'épitaxie GaN sur SiC, après son succès avec les plaquettes SiC 300 mm, signale une convergence des feuilles de route SiC et GaN. Cette évolution devrait intensifier la concurrence entre matériaux, notamment dans les applications automobiles où la performance et l'efficacité sont essentielles.

Les perturbateurs du marché comprennent des startups spécialisées dans l'intégration du diamant, qui visent à repousser les limites de la densité de puissance, et des fabricants indiens tirant parti d'incitations parrainées par l'État pour localiser la production et réduire la dépendance aux importations. L'importance croissante de la propriété intellectuelle dans des domaines tels que le collage au diamant, les techniques de décollement par laser et la conception d'autoclaves distingue de plus en plus les acteurs leaders du reste du marché. Ces avancées renforcent un marché des substrats GaN modérément concentré mais technologiquement dynamique, où l'innovation continue de stimuler la différenciation concurrentielle.

Leaders du secteur des substrats GaN

Sumitomo Electric Industries, Ltd.

Mitsubishi Chemical Corporation

Wolfspeed, Inc.

Shin-Etsu Chemical Co., Ltd.

SCIOCS Company, Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Renesas a ajouté des commutateurs GaN bidirectionnels 650 V pour l'infrastructure d'intelligence artificielle et les onduleurs solaires, élargissant son catalogue GaN.

- Mars 2026 : AGNIT Semiconductors a levé 2,6 millions USD en financement d'extension d'amorçage pour porter la production de GaN à 100 000 pièces en 24 mois.

- Janvier 2026 : Wolfspeed a annoncé les premières plaquettes de carbure de silicium 300 mm, visant à réduire le coût par puce pour les dispositifs positionnés face aux solutions GaN.

- Janvier 2026 : La Corée du Sud a lancé des subventions pour commercialiser les procédés de puissance GaN 6 pouces et 8 pouces, renforçant les chaînes d'approvisionnement nationales.

Périmètre du rapport mondial sur le marché des substrats GaN

Le marché des substrats en nitrure de gallium (GaN) est le secteur mondial qui produit, développe et commercialise des matériaux de substrat à base de GaN utilisés comme couches fondamentales pour les dispositifs à semiconducteurs haute performance. Les substrats GaN permettent des propriétés électriques, thermiques et optiques supérieures par rapport aux matériaux traditionnels, les rendant essentiels pour les applications nécessitant une haute efficacité, une haute densité de puissance et un fonctionnement à haute fréquence.

Le rapport sur le marché des substrats GaN est segmenté par type de substrat (GaN sur saphir, GaN sur silicium, GaN sur carbure de silicium, GaN natif et GaN sur diamant), taille de plaquette (2 pouces, 4 pouces, 6 pouces et 8 pouces et plus), application (LED, diodes laser, dispositifs à semiconducteurs de puissance, dispositifs RF et autres applications), secteur d'utilisation finale (électronique grand public, automobile et transport, télécommunications et centres de données, industrie et puissance, aérospatiale et défense, et santé et sciences de la vie) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions de marché sont fournies en termes de valeur (USD).

| GaN sur saphir |

| GaN sur silicium |

| GaN sur carbure de silicium |

| GaN natif (GaN sur GaN) |

| GaN sur diamant |

| 2 pouces |

| 4 pouces |

| 6 pouces |

| 8 pouces et plus |

| Diodes électroluminescentes (LED) |

| Diodes laser |

| Dispositifs à semiconducteurs de puissance |

| Dispositifs radiofréquences |

| Autres applications |

| Électronique grand public |

| Automobile et transport |

| Télécommunications et centres de données |

| Industrie et puissance |

| Aérospatiale et défense |

| Santé et sciences de la vie |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par type de substrat | GaN sur saphir | |

| GaN sur silicium | ||

| GaN sur carbure de silicium | ||

| GaN natif (GaN sur GaN) | ||

| GaN sur diamant | ||

| Par taille de plaquette | 2 pouces | |

| 4 pouces | ||

| 6 pouces | ||

| 8 pouces et plus | ||

| Par application | Diodes électroluminescentes (LED) | |

| Diodes laser | ||

| Dispositifs à semiconducteurs de puissance | ||

| Dispositifs radiofréquences | ||

| Autres applications | ||

| Par secteur d'utilisation finale | Électronique grand public | |

| Automobile et transport | ||

| Télécommunications et centres de données | ||

| Industrie et puissance | ||

| Aérospatiale et défense | ||

| Santé et sciences de la vie | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des substrats GaN et à quelle vitesse va-t-il croître ?

La taille du marché des substrats GaN s'élevait à 0,39 milliard USD en 2026 et devrait atteindre 0,65 milliard USD d'ici 2031 à un TCAC de 10,77 %, selon Mordor Intelligence.

Quel type de substrat détient la plus grande part ?

Le GaN sur silicium était en tête avec 31,19 % de la part du marché des substrats GaN en 2025, bénéficiant de la compatibilité avec les outils 200 mm existants.

Quel segment d'application se développe le plus rapidement ?

Les dispositifs radiofréquences devraient afficher un TCAC de 11,38 % jusqu'en 2031, la 5G avancée et les charges utiles satellitaires intensifiant la demande d'amplificateurs de puissance GaN sur SiC à haute efficacité.

Quelle région devrait connaître la croissance la plus rapide ?

Le Moyen-Orient devrait croître à un TCAC de 11,33 % jusqu'en 2031, porté par les investissements souverains dans l'approvisionnement en gallium en amont et les capacités de substrats avancés.

Comment l'adoption du GaN se déroule-t-elle dans les véhicules électriques ?

Les équipementiers automobiles ont validé des chargeurs embarqués GaN à 96 % d'efficacité, et le segment d'utilisation finale automobile est en bonne voie pour un TCAC de 11,18 %, le positionnant pour dépasser les télécommunications avant 2029.

Quels facteurs freinent la diffusion plus large du GaN ?

Les primes de prix élevées des plaquettes par rapport au silicium et au carbure de silicium et les pertes de rendement liées aux amas de dislocations traversantes sur les plaquettes 6 pouces sont les deux freins les plus significatifs à l'adoption.

Dernière mise à jour de la page le: