Taille et Part du Marché des Dispositifs Semi-conducteurs GaN RF

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.75 Milliards de dollars |

| Taille du Marché (2031) | 2.77 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.55% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Dispositifs Semi-conducteurs GaN RF par Mordor Intelligence

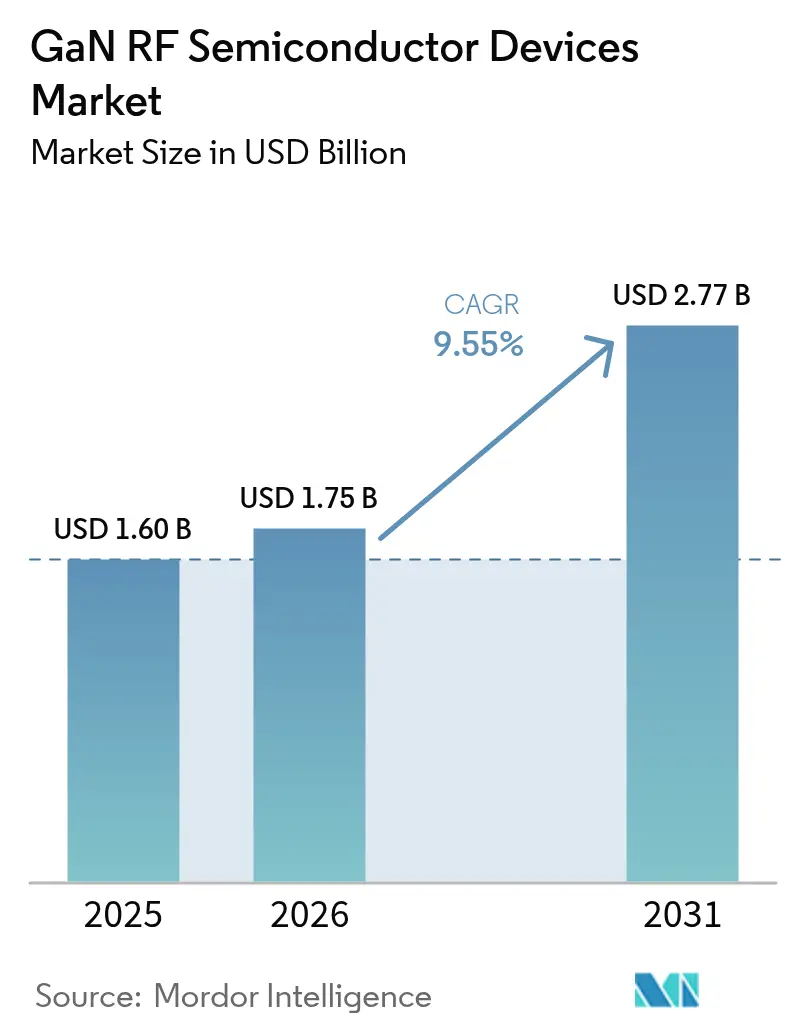

La taille du marché des dispositifs semi-conducteurs GaN RF en 2026 est estimée à 1,75 milliard USD, en progression par rapport à la valeur de 2025 de 1,60 milliard USD, avec des projections pour 2031 affichant 2,77 milliards USD, croissant à un TCAC de 9,55% sur la période 2026-2031. La demande croissante de solutions haute fréquence et haute puissance dans l'infrastructure 5G, les radars à réseau à balayage électronique actif (AESA), les charges utiles satellitaires et les radars d'imagerie automobile à 79 GHz a positionné le nitrure de gallium comme une technologie dominante dans les écosystèmes des télécommunications, de la défense et de la mobilité. Le GaN sur SiC est resté la référence de performance en matière de robustesse thermique, tandis que la transition vers des plaquettes GaN sur Si de 200 mm a réduit les écarts de coûts par rapport au LDMOS traditionnel, amplifiant l'adoption dans les unités radio sub-6 GHz sensibles aux prix. Sur le plan régional, le marché des dispositifs semi-conducteurs GaN RF a bénéficié de la politique d'autonomie semi-conductrice de l'Asie-Pacifique et des budgets simultanés de modernisation de la défense américano-européens qui ont privilégié l'électronique à large bande interdite. L'intensification de la concurrence entre les fabricants intégrés verticalement a déclenché des dépôts de brevets rapides, des acquisitions stratégiques et des expansions de capacité conçues pour atténuer les goulets d'étranglement des plaquettes épi de 150 mm et 200 mm et sécuriser la résilience des substrats pour les programmes de recherche émergents en ondes millimétriques et en 6G.

Principaux Enseignements du Rapport

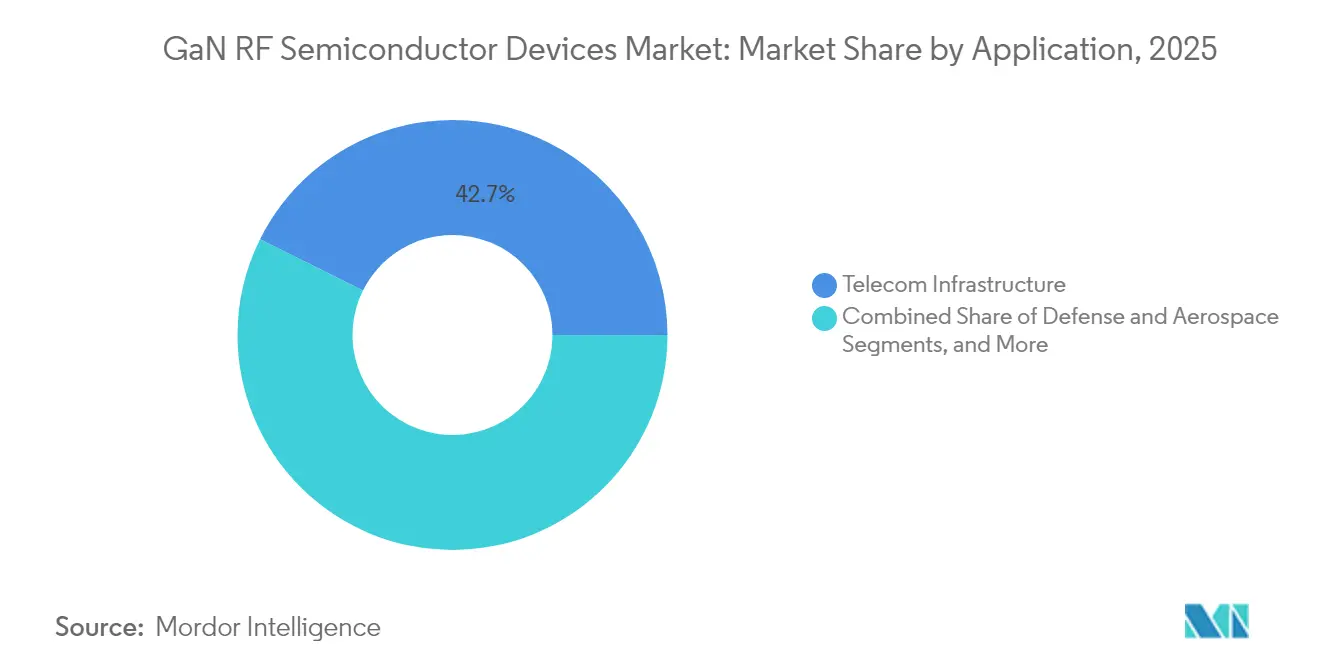

- Par application, l'infrastructure télécom a dominé avec une part de revenus de 42,65% en 2025, tandis que l'automobile devrait s'accélérer à un TCAC de 17,95% jusqu'en 2031.

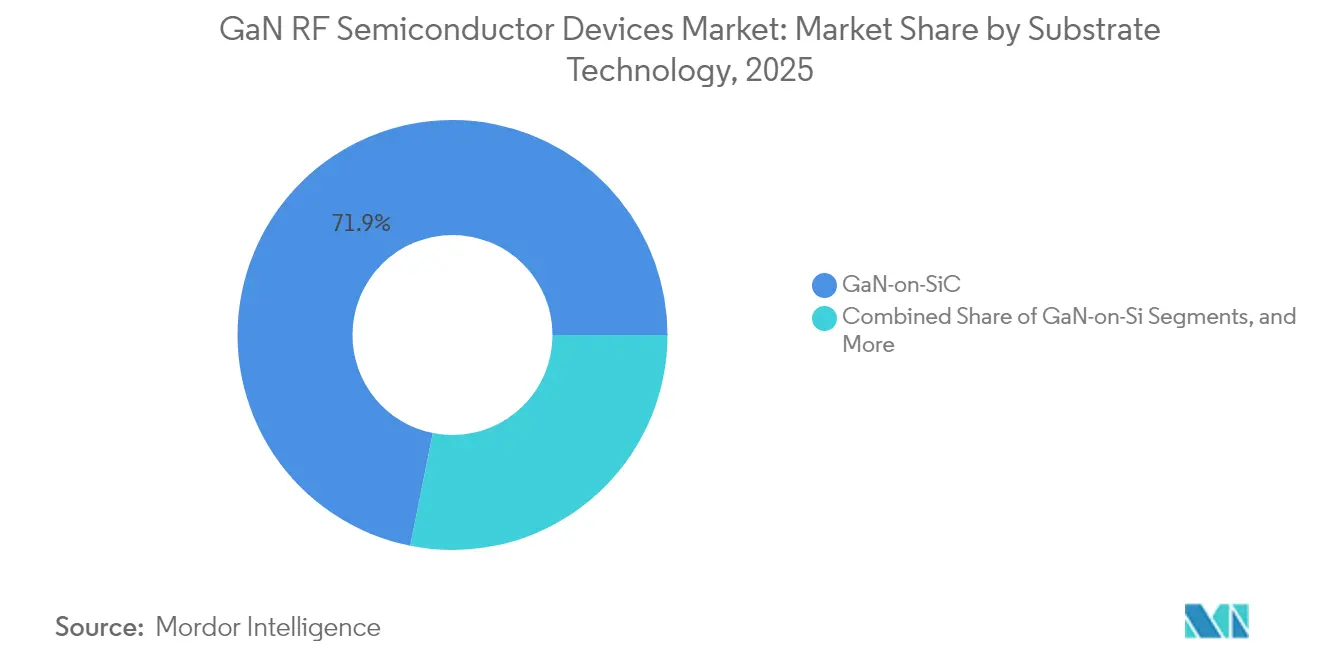

- Par technologie de substrat, le GaN sur SiC détenait 71,85% de la part de marché des dispositifs semi-conducteurs GaN RF en 2025 ; le GaN sur Si devrait se développer à un TCAC de 21,35% jusqu'en 2031.

- Par bande de fréquence, la bande C/X a représenté 33,10% des revenus en 2025, tandis que le segment des ondes millimétriques devrait enregistrer un TCAC de 20,95% durant 2026-2031.

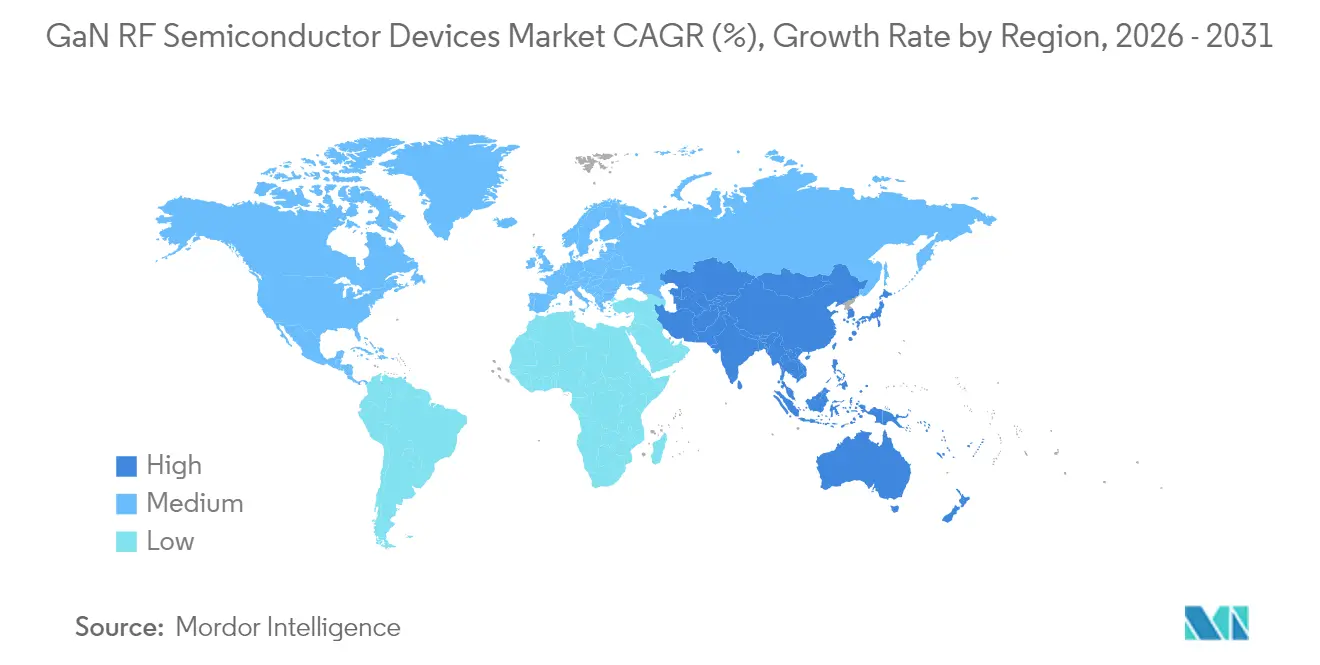

- Par géographie, l'Asie-Pacifique a capté 33,80% des revenus mondiaux en 2025 et devrait afficher un TCAC de 17,80% sur l'horizon de prévision.

- Par type de dispositif, les transistors discrets représentaient 45,75% de la taille du marché des dispositifs semi-conducteurs GaN RF en 2025 ; les amplificateurs de puissance MMIC sont positionnés pour un TCAC de 18,65% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Dispositifs Semi-conducteurs GaN RF

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Déploiements de Macro-cellules et de Petites Cellules 5G en Asie-Pacifique | +2.8% | Asie-Pacifique, avec des retombées en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Financement de la Modernisation des Radars AESA aux États-Unis et dans l'UE | +1.7% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Demande de Charges Utiles pour les Constellations de Satellites en Orbite Basse / Orbite Moyenne | +1.5% | Mondial, avec une concentration en Amérique du Nord | Moyen terme (2-4 ans) |

| Adoption des Radars d'Imagerie Automobile en Ondes Millimétriques en Chine et en Corée du Sud | +2.1% | Chine, Corée, avec des retombées en Europe | Moyen terme (2-4 ans) |

| Recharge Sans Fil Haute Puissance pour la Robotique de l'Industrie 4.0 | +0.8% | Europe, Amérique du Nord, Japon | Long terme (≥ 4 ans) |

| Prolifération Rapide des Têtes Radio Distantes Open-RAN | +1.2% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les déploiements de macro-cellules et de petites cellules 5G accélèrent l'adoption du GaN

Les architectures de stations de base Massive-MIMO installées en Chine, en Corée et au Japon reposaient sur jusqu'à 64 canaux d'amplificateurs de puissance, où le nitrure de gallium offrait un gain d'efficacité énergétique de 15 à 20% par rapport au LDMOS, réduisant les coûts d'exploitation au niveau du site. La standardisation Open-RAN a découplé davantage le matériel radio des fournisseurs de systèmes, permettant aux fournisseurs spécialisés en GaN de remporter des contrats pour les mises à niveau des têtes radio distantes. Les déploiements records de China Mobile ont validé la fiabilité sur le terrain, tandis que le taux de défaillance de 0,013% de Qorvo a renforcé la confiance des opérateurs.[1]Qorvo, "Technologie d'Innovation GaN," qorvo.com Les réductions progressives du coût en USD/W grâce à la migration vers des plaquettes de 200 mm ont positionné le marché des dispositifs semi-conducteurs GaN RF pour une pénétration plus large des couches de petites cellules rurales et en intérieur profond. Les objectifs d'économie d'énergie des opérateurs télécom se sont alignés sur la moindre dissipation thermique du GaN, catalysant des cadres d'approvisionnement qui récompensaient les indicateurs d'efficacité plutôt que le prix des composants.

La modernisation des radars AESA aux États-Unis et dans l'UE stimule la demande de haute puissance

Le Département de la Défense des États-Unis a élevé le GaN au Niveau de Maturité de Fabrication 10 et a alloué plus de 3 milliards USD pour les programmes radar de nouvelle génération entre 2024 et 2025, déclenchant des montées en production pluriannuelles pour les circuits intégrés monolithiques hyperfréquences (MMIC) haute puissance. Les ministères européens ont suivi cette trajectoire à travers des cycles de renouvellement de la surveillance longue portée et de la guerre électronique, où la densité de puissance supérieure du GaN a augmenté la portée de détection et l'efficacité du brouillage. Le contrat de 29,9 millions USD d'Honeywell pour la modernisation des émetteurs basse bande de la Marine avec du GaN a illustré les priorités d'atténuation de l'obsolescence et d'agilité spectrale. Les avancées en matière d'encapsulation capables de résister à un flux thermique de 200 W/mm ont migré en aval vers les radios télécom commerciales, élargissant le marché des dispositifs semi-conducteurs GaN RF au-delà des silos de défense.

Demande de charges utiles pour les constellations de satellites en orbite basse et orbite moyenne

Les initiatives de haut débit multi-orbites nécessitent des fronts d'onde RF compacts et tolérants aux radiations, capables d'une couverture multibande sous des contraintes strictes de budget de puissance. Les amplificateurs à semi-conducteurs de puissance solide (SSPA) GaN de 120 W de TESAT en bande L/S et les versions de 60 W en bande C ont répondu à ces contraintes et établi un modèle pour les mises à niveau en bande Ku/Ka. Le remplacement des amplificateurs à tube à ondes progressives par des solutions GaN à semi-conducteurs a réduit la masse et amélioré le débit, suscitant une cascade de commandes de suivi de la part des opérateurs du nouveau secteur spatial. Des acteurs de l'écosystème tels qu'EPC Space ont dévoilé des circuits intégrés de gestion de puissance durcis aux radiations, catalysant des offres de modules intégrés verticalement qui ont élargi l'empreinte du marché des dispositifs semi-conducteurs GaN RF dans l'infrastructure spatiale.

Adoption des radars d'imagerie automobile en ondes millimétriques en Chine et en Corée du Sud

Les mandats réglementaires de sécurité et la demande des consommateurs pour des fonctionnalités autonomes de niveau 3 et plus ont accéléré la pénétration des radars à 79 GHz. Les MMIC GaN ont permis une résolution d'objet de 2 cm à 200 m, permettant aux équipementiers de réduire le nombre de capteurs sans sacrifier les performances, comme démontré dans les modèles BMW 2025. Les fournisseurs de rang 1 à Shanghai et à Séoul se sont orientés vers des fronts d'onde GaN pour répondre à des contraintes strictes de facteur de forme et de budget thermique, stimulant les investissements dans la chaîne d'approvisionnement localisée et renforçant le marché des dispositifs semi-conducteurs GaN RF comme nœud stratégique dans les systèmes avancés d'aide à la conduite.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prime de Coût par rapport au LDMOS dans les Stations de Base Sub-6 GHz | -1.3% | Mondial, avec un impact plus élevé dans les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Empiètement du SiC dans les Blocs de Radar Tactique >3 kW | -0.7% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Goulets d'Étranglement dans l'Approvisionnement en Plaquettes Épi et en Substrats (150 et 200 mm) | -1.5% | Mondial | Moyen terme (2-4 ans) |

| Gestion Thermique et Fiabilité à >200 W/mm | -0.9% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La prime de coût freine la pénétration dans les déploiements sensibles aux prix

En 2024, les amplificateurs de puissance GaN affichaient un différentiel de prix de 40% par rapport au LDMOS pour les radios sub-6 GHz, retardant les transitions dans les marchés émergents, même si les économies d'énergie absorbaient l'écart en 18 mois d'exploitation. Le passage de Texas Instruments à la fabrication GaN sur Si en 8 pouces a réduit le coût des puces de plus de 10%, mais les pressions macroéconomiques ont tout de même contraint les dépenses d'investissement des opérateurs, notamment en Inde et dans certaines parties de l'Asie du Sud-Est. Les équipementiers télécom ont donc maintenu des stratégies d'approvisionnement double, soutenant les volumes LDMOS et limitant les perspectives à court terme pour le marché des dispositifs semi-conducteurs GaN RF.

Les pénuries de plaquettes épi et de substrats créent des goulets d'étranglement dans la production

La capacité limitée en GaN sur SiC de 200 mm et les délais d'approvisionnement plus longs pour les substrats SiC de haute qualité ont créé des environnements d'allocation, forçant les fabricants de dispositifs à prioriser les contrats de défense et spatiaux. Les laboratoires de recherche ont documenté des défis de contamination et de déformation lors du passage du GaN sur Si aux lignes CMOS de 200 mm, retardant les courbes d'apprentissage des rendements. La décision de STMicroelectronics de co-localiser l'épitaxie GaN et l'encapsulation au niveau panneau en Italie a illustré les réponses d'intégration verticale, mais un soulagement significatif de la capacité est peu probable avant fin 2026, limitant l'offre à court terme pour le marché des dispositifs semi-conducteurs GaN RF en expansion.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Application : L'Infrastructure Télécom Maintient son Leadership Tandis que l'Automobile Progresse

L'infrastructure télécom représentait 42,65% des revenus de 2025, ancrant le marché des dispositifs semi-conducteurs GaN RF. Les fournisseurs de stations de base ont adopté le GaN pour obtenir des empreintes plus réduites et un rendement de drain de référence de 55,2% dans les unités radio macro. Cela se traduit par des charges de refroidissement réduites et un poids moindre en haut de tour, essentiels pour les déploiements 5G denses. La désagrégation Open-RAN a encouragé les spécialistes indépendants en amplificateurs de puissance à remporter des contrats de conception, tandis que les substrats ingéniérés de Soitec ont réduit les pertes d'insertion, améliorant la couverture par site. Le marché des dispositifs semi-conducteurs GaN RF a maintenu son élan tout au long de 2025 alors que les opérateurs testaient des pilotes 6G sub-THz qui présupposaient des fronts d'onde GaN. Le radar automobile est resté une part modeste en 2024 mais devrait se développer à un TCAC de 17,95% jusqu'en 2031. Les mandats chinois d'aide à la conduite avancée et l'écosystème de voitures connectées de Corée du Sud ont stimulé la demande de radars d'imagerie à 79 GHz, où le GaN gérait la densité de puissance en ondes millimétriques sans compromettre la fiabilité. Les pilotes de communication V2X intégrant des modules PA-LNA GaN amplifient les perspectives de volume. Les feuilles de route de réduction des coûts liées aux plaquettes GaN sur Si de 200 mm ont promis un alignement avec l'électronique automobile grand public, créant une échelle pour le marché des dispositifs semi-conducteurs GaN RF au sens large. Dans les domaines de la défense et de l'aérospatiale, les radars, la guerre électronique et les charges utiles de satellites en orbite ont tiré parti de la tolérance aux radiations et de la puissance de sortie du GaN. L'électronique grand public a adopté les amplificateurs de puissance GaN pour les routeurs Wi-Fi 7 et les fronts d'onde des terminaux mobiles, validant des opportunités de signaux plus faibles. La robotique industrielle a adopté des émetteurs de recharge sans fil à 6,78 MHz alimentés par des HEMT GaN, soulignant la portée intersectorielle qui a diversifié les flux de revenus.

Par Type de Dispositif : Les Transistors Discrets Dominent Tandis que l'Intégration MMIC Progresse

Les transistors de puissance discrets ont capté 45,75% de part en 2025, reflétant des cycles de conception bien établis dans les radars, la radiodiffusion et les radios macro-cellulaires. Le portefeuille de MACOM s'étendait de 2 W à 7 kW, illustrant la scalabilité qui sous-tendait le marché des dispositifs semi-conducteurs GaN RF. [2]MaxLinear, "MaxLinear et RFHIC livrent un amplificateur de puissance à haute efficacité," investors.maxlinear.com Les boîtiers à montage boulonné à dissipation thermique améliorée ont soutenu un rendement de drain supérieur à 80%, prolongeant la durée de vie des dispositifs dans des cycles de service sévères. Les amplificateurs de puissance à circuits intégrés monolithiques hyperfréquences ont affiché la croissance la plus rapide, projetée à un TCAC de 18,65% jusqu'en 2031. Les modules à réseau phasé, les terminaux de satellites à espace contraint et les radios de backhaul en ondes millimétriques ont favorisé les MMIC qui regroupaient les étages de gain et les réseaux de polarisation dans des puces compactes. Le QPA2210D large bande de Qorvo a illustré cette tendance, offrant une efficacité d'ajout de puissance supérieure de 6 dB par rapport aux alternatives discrètes. Les commutateurs RF et les modules de front d'onde ont utilisé des transistors GaN en mode d'amélioration pour gérer les contraintes de commutation à chaud, tandis que les amplificateurs à faible bruit ont commencé à supplanter le GaAs dans les liaisons satellitaires en bande C, élargissant le paysage du secteur des dispositifs semi-conducteurs GaN RF.

Par Technologie de Substrat : Le GaN sur SiC Conserve la Tête Malgré l'Élan du GaN sur Si

Le GaN sur SiC détenait 71,85% des revenus de 2025 grâce à une conductivité thermique de 370 W/mK permettant une densité de puissance supérieure à 200 W/mm dans les modules d'émission-réception AESA. Le transistor en bande C de 750 W de Sumitomo Electric a atteint un rendement de drain de 80%, validant la marge thermique du SiC. L'adoption par Lockheed Martin pour les radars d'avions de combat a souligné les attentes en matière de fiabilité qui ont maintenu le GaN sur SiC au cœur des déploiements critiques au sein du marché des dispositifs semi-conducteurs GaN RF. À l'inverse, le GaN sur Si devrait progresser à un TCAC de 21,35%, porté par la compatibilité CMOS et l'économie des plaquettes de 200 mm qui ont réduit les métriques de coût par watt. GlobalFoundries et Texas Instruments ont lancé des productions en volume respectivement au Vermont et à Dallas, raccourcissant les courbes d'apprentissage et attirant des projets de fronts d'onde RF pour terminaux mobiles. La taille du marché des dispositifs semi-conducteurs GaN RF pour les segments GaN sur Si devrait s'élargir à mesure que les rendements dépassent 90% et que la robustesse de l'oscillation de grille atteint les références SiC. Les substrats émergents tels que les composites cuivre-diamant ont introduit des propriétés de dissipation thermique de 800 W/mK pour les modules hyperfréquences dépassant 10 GHz, tandis que les prototypes GaN sur diamant ciblaient les radars aéroportés de détection lointaine. La diversification a signalé un écosystème en maturation qui alignait les profils thermiques avec les figures de mérite spécifiques aux applications.

Par Bande de Fréquence : La Bande C/X Domine, les Ondes Millimétriques s'Accélèrent

Les dispositifs en bande C/X ont généré 33,10% des revenus en 2025, alimentés par les radars navals, les terminaux terrestres satellitaires et le backhaul 5G Massive-MIMO. Le TGA2578-CP de Qorvo fournissait 30 W de puissance de sortie saturée sur 2-6 GHz, renforçant la fidélité de conception au GaN dans ce spectre. Les cycles de financement de programmes stables ont isolé la demande des aléas macroéconomiques, offrant au marché des dispositifs semi-conducteurs GaN RF une base prévisible. Les composants en ondes millimétriques (>40 GHz), incluant les amplificateurs de puissance 5G FR2 et les liaisons point à point en bande E, devraient afficher un TCAC de 20,95%. Les prototypes documentés par MDPI ont atteint une puissance de sortie saturée de 24 dBm avec un rendement d'ajout de puissance de 20% sur 20-35 GHz, signalant la disponibilité pour la densification des petites cellules urbaines. La bande Ku/Ka a servi les passerelles satellitaires HTS, tandis que les segments en bande L/S et VHF/UHF ont maintenu leurs rôles dans les radars hérités et l'infrastructure de radiodiffusion. Les amplificateurs de puissance GaN large bande capables d'une couverture 2-18 GHz ont réduit les inventaires par ligne pour les intégrateurs, renforçant l'effet de levier des fournisseurs sur l'ensemble du marché des dispositifs semi-conducteurs GaN RF.

Analyse Géographique

L'Asie-Pacifique a dominé avec 33,80% des revenus de 2025 et devrait progresser à un TCAC de 17,80% jusqu'en 2031. La montée en puissance des stations de base 5G en Chine, les constructions de fonderies GaN locales et le soutien politique dans le cadre de la « troisième vague des semi-conducteurs » ont catalysé l'autonomie régionale. La Corée s'est concentrée sur les centres d'intelligence artificielle et les radars automobiles, tandis que le Japon a tiré parti de son héritage en électronique grand public et de son approvisionnement en substrats SiC. Les services avancés de backend de Taïwan ont accéléré l'optimisation des coûts du GaN sur Si, renforçant la boucle de croissance du marché des dispositifs semi-conducteurs GaN RF.

L'Amérique du Nord s'est classée deuxième, portée par le budget de défense américain et les méga-constellations d'internet par satellite. Le financement gouvernemental pour les usines nationales, comme le projet GaN sur Si du Minnesota de Polar Semiconductor, a soutenu la résilience de la chaîne d'approvisionnement. Les rénovations télécom du Canada et les clusters d'électronique automobile du Mexique ont créé une diversité de demande continentale qui a isolé le marché régional des dispositifs semi-conducteurs GaN RF de la volatilité d'un seul secteur.

L'Europe a combiné le leadership dans les radars automobiles avec les entraînements industriels à haute efficacité énergétique. L'Allemagne a été pionnière dans le déploiement de capteurs véhiculaires à 79 GHz, la France a mis l'accent sur les charges utiles aérospatiales, et le Royaume-Uni a priorisé les mises à niveau de guerre électronique dominées par le spectre. Les programmes d'autonomie stratégique de l'UE ont canalisé des subventions vers des coentreprises telles que la plateforme GaN 650 V d'IQE–X-FAB, nourrissant une chaîne de valeur localisée qui a soutenu l'expansion de la taille du marché des dispositifs semi-conducteurs GaN RF dans le bloc.

L'adoption émergente au Brésil, les déploiements de villes intelligentes du Conseil de Coopération du Golfe et les essais de backhaul en orbite basse en Australie ont illustré la trajectoire de diffusion mondiale de la technologie.

Paysage Concurrentiel

Le marché des dispositifs semi-conducteurs GaN RF présentait une concentration modérée ; les cinq premiers fournisseurs contrôlaient environ 60% des revenus, laissant une place suffisante aux innovateurs de niche. Wolfspeed, Qorvo et NXP ont tiré parti d'une intégration du berceau à l'encapsulation, englobant la croissance de substrats SiC, l'épitaxie, la conception de HEMT et l'encapsulation thermique avancée. MACOM et Sumitomo Electric se sont concentrés sur les transistors haute puissance, tandis que des startups comme Finwave ont poursuivi des voies GaN sur Si adaptées aux terminaux mobiles.

La dynamique de la course aux capacités a façonné les schémas de collaboration 2024-2025. L'alliance de WIN Semiconductors avec Viper RF a ouvert des services MMIC personnalisés compatibles GaN, ciblant une couverture de 1 à 150 GHz.[4]WIN Semiconductors, "Accueille Viper RF," fox59.com Infineon a qualifié des usines SiC de 200 mm, élargissant sa portée vers l'électronique de puissance adjacente tout en affinant les compétences de contrôle de processus qui ont irrigué les lignes RF. La société d'analyse de brevets Knowmade a enregistré une hausse des dépôts GaN au quatrième trimestre 2024, reflétant des activités intensifiées de construction de fossés concurrentiels.

La différenciation stratégique reposait sur les feuilles de route d'efficacité d'ajout de puissance, la propriété intellectuelle en gestion thermique et la participation à des consortiums de conception de référence ouverts. Les opérateurs de centres de données et les équipementiers automobiles ont commencé à s'engager directement avec les fabricants de dispositifs pour aligner l'approvisionnement à long terme et piloter des flux de dérivés personnalisés, signalant un passage de la concurrence au niveau des composants vers des engagements centrés sur les solutions qui remodèleront le marché des dispositifs semi-conducteurs GaN RF jusqu'en 2030.

Leaders du Secteur des Dispositifs Semi-conducteurs GaN RF

-

Wolfspeed, Inc.

-

Qorvo, Inc.

-

Sumitomo Electric Device Innovations

-

NXP Semiconductors N.V.

-

MACOM Technology Solutions — GaN-on-SiC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : WIN Semiconductors a accueilli Viper RF dans son Programme de Partenaires Alliance, permettant des services MMIC personnalisés de 1 à 150 GHz exploitant les plateformes GaN et GaAs de WIN.

- Mai 2025 : Finwave Semiconductor a sécurisé 8,2 millions USD pour accélérer la commercialisation du GaN sur Si pour l'infrastructure 5G/6G Finwave.

- Avril 2025 : IQE et X-FAB ont convenu d'une plateforme européenne de dispositifs de puissance GaN 650 V pour les marchés automobile et des centres de données Compound Semiconductor.

- Avril 2025 : Polar Semiconductor a obtenu une licence de la technologie GaN sur Si de Renesas pour fabriquer des dispositifs de 200 mm au Minnesota Power Electronics World.

Périmètre du Rapport sur le Marché Mondial des Dispositifs Semi-conducteurs GaN RF

Le GaN se distingue dans les applications RF pour plusieurs raisons, notamment son champ de claquage élevé, sa vitesse de saturation élevée et ses propriétés thermiques exceptionnelles, grâce auxquelles il a joué un rôle déterminant dans la transmission de signaux sur de longues distances ou à des niveaux de puissance élevés. L'étude de marché est axée sur les tendances affectant le marché dans les principales régions, comme l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique latine et le Moyen-Orient et l'Afrique. L'étude suit également les principaux paramètres du marché, les facteurs de croissance sous-jacents et les principaux fournisseurs opérant dans le secteur, ainsi que l'impact de la COVID-19 sur l'ensemble du secteur GaN RF et ses performances.

| Défense et Aérospatiale |

| Infrastructure Télécom |

| Électronique Grand Public |

| Automobile (ADAS, V2X) |

| Industrie et Énergie |

| Centres de Données et Liaisons de Puissance à Haute Efficacité |

| Transistors de Puissance RF Discrets |

| MMIC / Amplificateurs de Puissance Monolithiques |

| Commutateurs RF et Modules de Front d'Onde |

| Amplificateurs à Faible Bruit et Amplificateurs Pilotes |

| GaN sur SiC |

| GaN sur Si |

| GaN sur Diamant et Composites Avancés |

| VHF / UHF (<1 GHz) |

| Bande L / S (1-4 GHz) |

| Bande C / X (4-12 GHz) |

| Bande Ku / Ka (12-40 GHz) |

| Ondes Millimétriques (>40 GHz, incl. 5G FR2) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Taïwan | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par Application | Défense et Aérospatiale | ||

| Infrastructure Télécom | |||

| Électronique Grand Public | |||

| Automobile (ADAS, V2X) | |||

| Industrie et Énergie | |||

| Centres de Données et Liaisons de Puissance à Haute Efficacité | |||

| Par Type de Dispositif | Transistors de Puissance RF Discrets | ||

| MMIC / Amplificateurs de Puissance Monolithiques | |||

| Commutateurs RF et Modules de Front d'Onde | |||

| Amplificateurs à Faible Bruit et Amplificateurs Pilotes | |||

| Par Technologie de Substrat | GaN sur SiC | ||

| GaN sur Si | |||

| GaN sur Diamant et Composites Avancés | |||

| Par Bande de Fréquence | VHF / UHF (<1 GHz) | ||

| Bande L / S (1-4 GHz) | |||

| Bande C / X (4-12 GHz) | |||

| Bande Ku / Ka (12-40 GHz) | |||

| Ondes Millimétriques (>40 GHz, incl. 5G FR2) | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| Taïwan | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle était la taille du marché des dispositifs semi-conducteurs GaN RF en 2026 ?

La taille du marché des dispositifs semi-conducteurs GaN RF a atteint 1,75 milliard USD en 2026.

Quel segment d'application détenait la plus grande part en 2025 ?

L'infrastructure télécom a représenté 42,65% des revenus de 2025 grâce aux déploiements rapides de macro-cellules et de petites cellules 5G.

Pourquoi le GaN sur SiC reste-t-il dominant malgré les avantages de coût du GaN sur Si ?

Le GaN sur SiC offre une conductivité thermique supérieure, supportant une densité de puissance >200 W/mm requise dans les radars de défense et les stations de base haute puissance.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait enregistrer un TCAC de 17,80%, portée par les vastes déploiements 5G et les initiatives d'autonomie semi-conductrice.

Comment les barrières de coût sont-elles surmontées ?

La migration vers des plaquettes GaN sur Si de 200 mm et les améliorations du rendement des procédés ont réduit le coût des puces de plus de 10%, réduisant l'écart de prix avec le LDMOS.

Qu'est-ce qui stimule la montée en puissance des dispositifs GaN en ondes millimétriques ?

L'expansion des réseaux 5G FR2 et les recherches précoces sur la 6G nécessitent des amplificateurs de puissance à haute efficacité capables de gérer les pertes de propagation à >40 GHz, un domaine où le GaN excelle.

Dernière mise à jour de la page le: