Taille et part du marché RF GaN

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.41 Milliards de dollars |

| Taille du Marché (2031) | 5.90 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.61% CAGR |

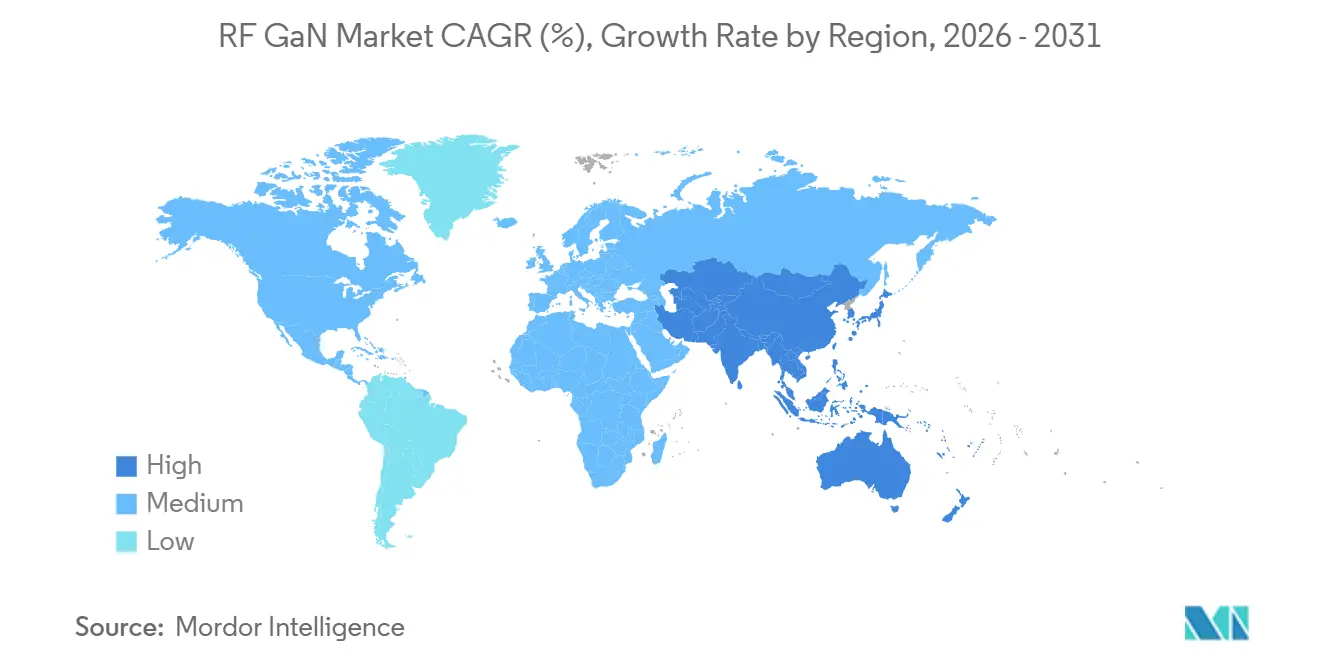

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

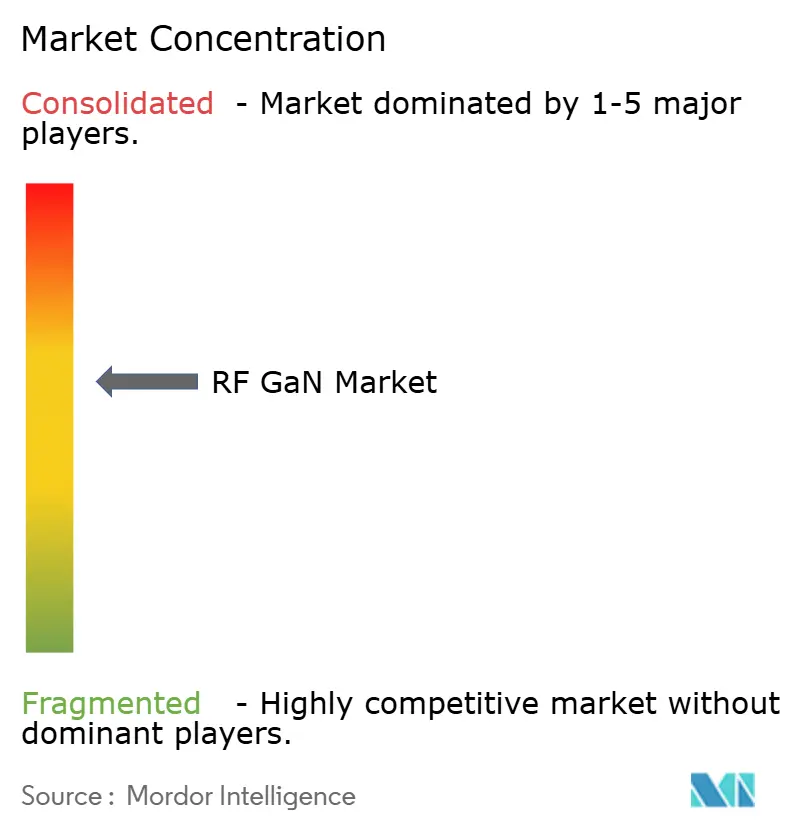

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché RF GaN par Mordor Intelligence

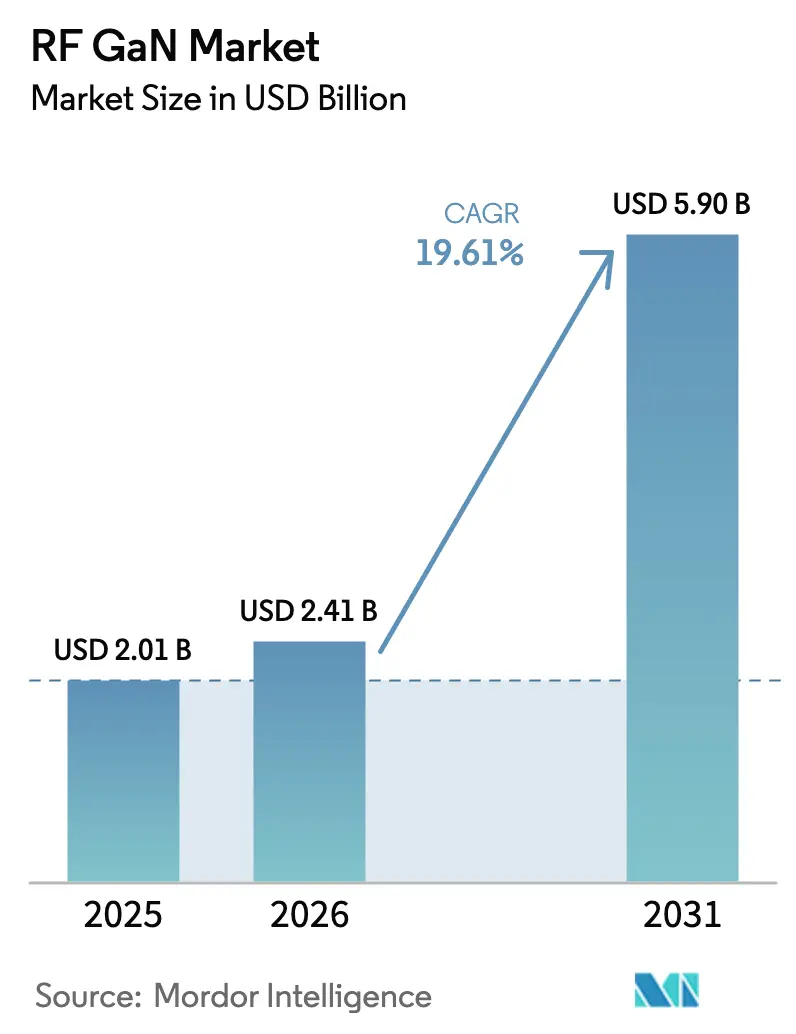

La taille du marché RF GaN était évaluée à 2,01 milliards USD en 2025 et devrait croître de 2,41 milliards USD en 2026 pour atteindre 5,90 milliards USD d'ici 2031, à un TCAC de 19,61 % durant la période de prévision (2026-2031).

Les progrès sont liés à trois forces interdépendantes : les déploiements massifs de MIMO sub-6 GHz, la hausse des achats de défense pour les radars à réseau d'antennes actif à balayage électronique (AESA), et la migration vers des plaquettes GaN sur SiC de plus grand diamètre, qui ont réduit le coût en dollars par watt de près de 30 % depuis 2024. Parallèlement, les fabricants d'équipements standardisent les conceptions de transistors à haute mobilité électronique (HEMT) discrets et de circuits intégrés monolithiques hyperfréquences (MMIC) qui simplifient l'intégration dans les charges utiles de télécommunications, de radar et de satellite. La préférence croissante pour une densité de puissance plus élevée au-delà de 6 GHz joue en faveur de l'avantage thermique du SiC, tandis que les règles de contrôle des exportations fragmentent les chaînes d'approvisionnement, incitant les gouvernements à subventionner l'épitaxie nationale. Ces dynamiques, combinées, maintiennent les prix sur une pente descendante tout en préservant des marges premium pour les principaux fournisseurs intégrés.

Points clés du rapport

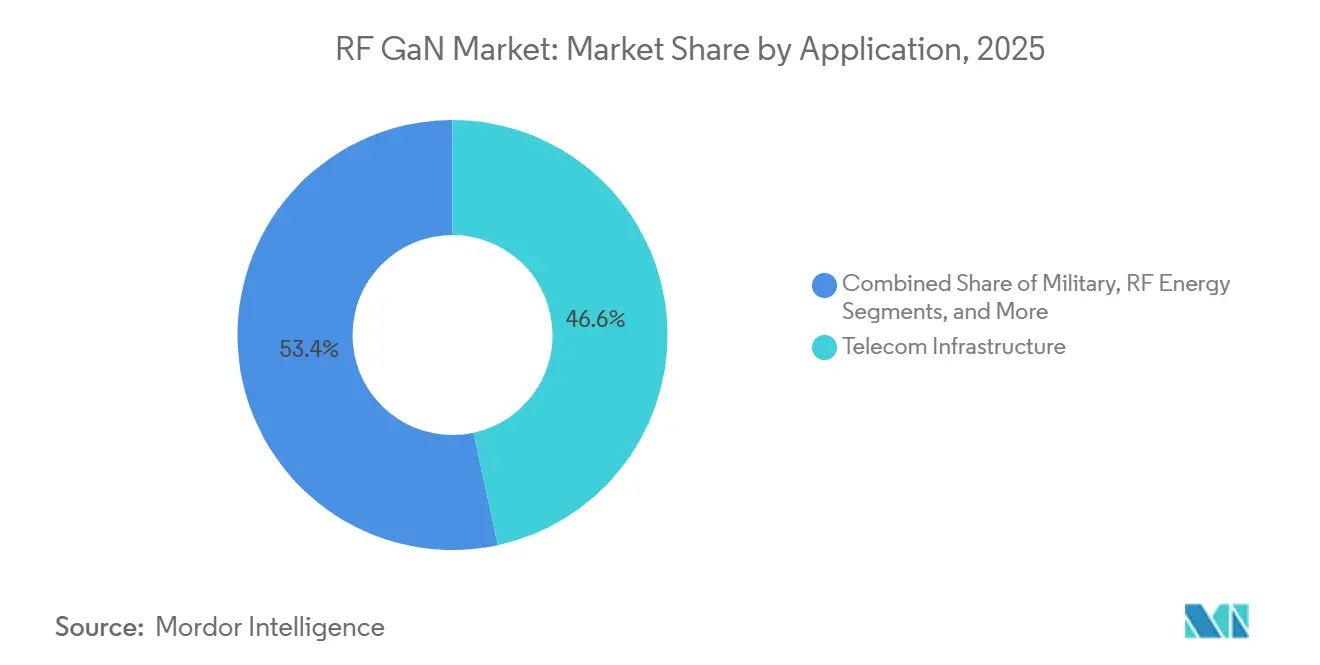

- Par application, l'infrastructure de télécommunications a dominé avec une part de revenus de 46,62 % du marché RF GaN en 2025, tandis que la communication par satellite devrait croître à un TCAC de 20,44 % jusqu'en 2031.

- Par type de matériau, le GaN sur SiC a capté 72,73 % des revenus du marché RF GaN en 2025 et devrait se développer à un TCAC de 21,12 % jusqu'en 2031.

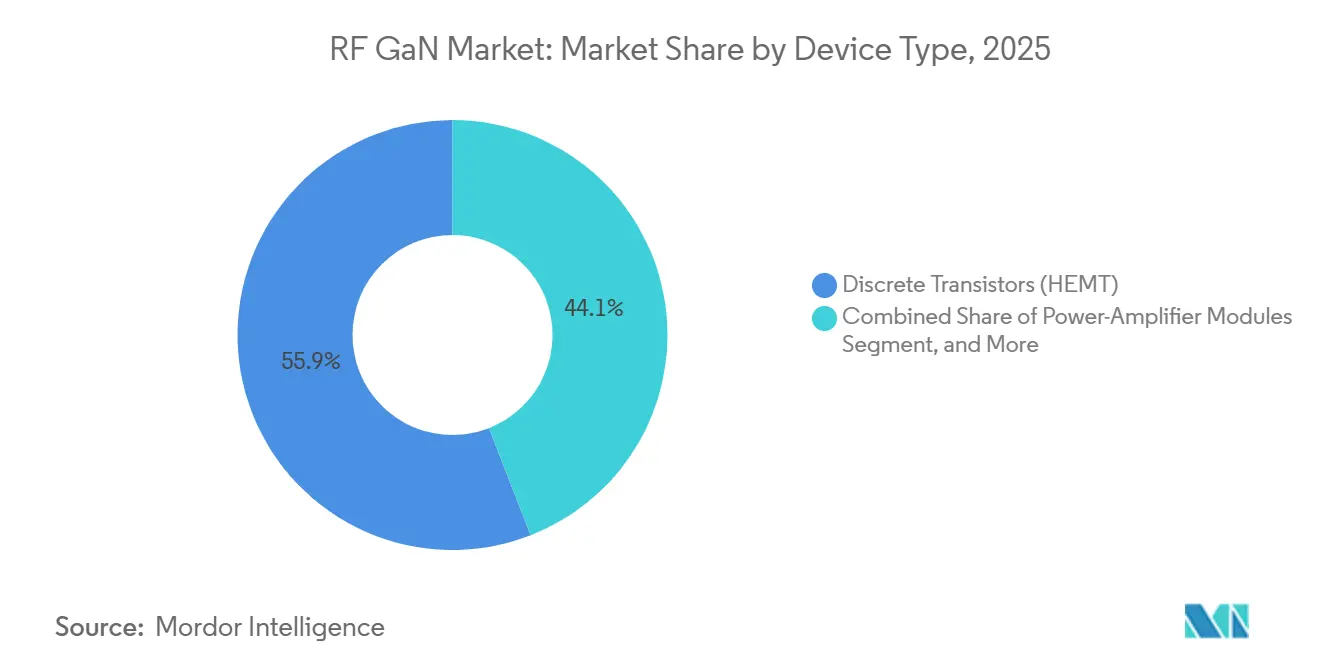

- Par type de dispositif, les HEMT discrets ont représenté une part de revenus de 55,93 % du marché RF GaN en 2025, tandis que les MMIC devraient progresser à un TCAC de 20,78 % jusqu'en 2031.

- Par bande de fréquence, la plage 3-6 GHz a détenu 48,74 % des revenus du marché RF GaN en 2025, et le segment supérieur à 18 GHz devrait afficher un TCAC de 20,76 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a commandé 39,74 % de la part du marché RF GaN en 2025, tandis que l'Asie-Pacifique devrait afficher un TCAC de 20,67 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché RF GaN mondial

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des déploiements de stations de base 5G à MIMO massif sub-6 GHz | +3.8% | Mondial, avec une concentration en Chine, en Inde et en Amérique du Nord | Moyen terme (2-4 ans) |

| Accélération des mises à niveau des radars AESA sur les plateformes de défense | +3.2% | Amérique du Nord, Europe et Asie-Pacifique (Japon, Corée du Sud, Inde) | Long terme (≥ 4 ans) |

| Transition vers des plaquettes GaN sur SiC de 6 et 8 pouces réduisant le coût en USD/W | +4.1% | Mondial, porté par les fonderies d'Amérique du Nord et d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption du GaN en frontal dans les charges utiles des satellites en orbite basse (LEO) et en orbite géostationnaire (GEO) | +2.9% | Mondial, avec une adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Demande d'amplificateurs de puissance à très large bande passante dans les liaisons de retour en ondes millimétriques | +2.6% | Centres urbains en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Financement gouvernemental pour les chaînes d'approvisionnement nationales en semi-conducteurs composés | +2.4% | Amérique du Nord (loi CHIPS), Europe (loi européenne sur les semi-conducteurs), Asie-Pacifique (Japon, Corée du Sud) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des déploiements de stations de base 5G à MIMO massif sub-6 GHz

Les opérateurs mobiles ont installé 1,2 million de nouveaux sites 5G en 2025, dont 68 % comprenaient des radios à MIMO massif à 64 émetteurs-récepteurs intégrant chacun au moins 64 amplificateurs de puissance GaN.[1]Ericsson, "Expéditions d'infrastructures de réseaux mobiles 2025," ericsson.com Mitsubishi Electric a livré un module bande C de 200 watts en juin 2025, atteignant une efficacité de drain de 50 % à un recul de 6 dB, ce qui représente une amélioration de 12 points de pourcentage par rapport à la génération précédente.[2]Mitsubishi Electric, "Amplificateur de puissance GaN bande C 200 W," mitsubishielectric.com Les opérateurs chinois ont dépensé 87 milliards CNY en radios 5G en 2025, en spécifiant 40 % de contenu GaN indigène conformément aux objectifs de « Fabriqué en Chine 2025 ». Le régulateur indien a imposé l'agrégation de porteuses triple bande pour les macrocellules à partir de janvier 2026, doublant implicitement le nombre d'amplificateurs par site. Ensemble, ces mandats concentrent la demande à court terme dans la fenêtre 3,3–3,8 GHz, ancrant fermement le marché RF GaN dans les expéditions sub-6 GHz.

Accélération des mises à niveau des radars AESA sur les plateformes de défense

Quatorze ministères de la défense se sont engagés à hauteur de 8,3 milliards USD dans des programmes de renouvellement des radars AESA en 2025, passant de modules émetteurs-récepteurs en arséniure de gallium à des modules GaN qui doublent la portée de détection tout en réduisant la consommation électrique de la flotte.[3]Raytheon Technologies, "Livraisons du radar APG-82(V)X," rtx.com Raytheon a commencé les livraisons du radar APG-82(V)X en bande X pour les avions F-15EX et F-16V en septembre 2025, chaque réseau intégrant 1 200 MMIC GaN. Le ministère de la Défense du Japon a attribué à Mitsubishi Electric un contrat de 310 millions USD en mars 2025 pour développer un radar de conduite de tir indigène pour son chasseur de nouvelle génération. Northrop Grumman a révélé que la teneur en GaN de son radar AN/APG-83 est passée de 22 % en 2023 à 61 % en 2025. Les règles d'exportation relevant du Règlement international sur le trafic d'armes orientent les ventes vers les nations alliées, maintenant des prix de vente moyens premium qui financent la R&D continue sur les procédés.

Transition vers des plaquettes GaN sur SiC de 6 et 8 pouces réduisant le coût en USD par watt

Wolfspeed a porté les plaquettes SiC de 200 millimètres à 10 000 unités par mois dans son usine de Mohawk Valley en 2025, comprimant le coût du substrat épitaxial de 28 % et permettant aux fabricants de dispositifs de réduire le prix des amplificateurs de 4,20 USD par watt en 2024 à 3,10 USD par watt à mi-2025. TSMC a suivi avec une production pilote de GaN sur SiC sur des plaquettes de 200 millimètres dans son usine de Tainan au cours du deuxième trimestre 2025. Le producteur chinois Innoscience a atteint 10 000 démarrages de plaquettes par mois sur du GaN sur Si de 8 pouces, mais reste en retrait de 15 à 20 % par rapport aux dispositifs à base de SiC en termes de résistance à l'état passant et de tension de claquage. Le financement de la loi CHIPS des États-Unis de 750 millions USD pour Wolfspeed en septembre 2025 vise à porter la capacité des plaquettes de 200 millimètres à 40 000 plaquettes par mois d'ici 2028. Ce passage rapide à des diamètres plus grands sous-tend une courbe de coûts pluriannuelle qui élargit la pénétration du marché RF GaN dans les infrastructures sensibles aux prix.

Adoption du GaN en frontal dans les charges utiles des satellites LEO et GEO

Les opérateurs LEO ont commandé environ 4 800 satellites en 2025, et 72 % ont spécifié des amplificateurs GaN en bande Ku ou Ka pour un débit supérieur à 100 Gbps par engin. Qorvo a lancé un amplificateur en bande K en mai 2025 délivrant 40 watts sur 17,7–20,2 GHz à 35 % d'efficacité, permettant aux constructeurs de réseaux à commande de phase de réduire le nombre d'amplificateurs d'un tiers et d'alléger la masse de la charge utile de 18 kilogrammes. SES a équipé trois satellites GEO lancés en 2025 de charges utiles GaN flexibles qui redistribuent la bande passante entre les faisceaux sans intervention au sol. L'Agence spatiale européenne a passé une commande de 85 millions EUR auprès de Thales Alenia Space pour une charge utile à formation de faisceau numérique reposant sur des MMIC GaN. La gestion thermique reste critique, et Akash Systems a démontré des prototypes GaN sur diamant qui ont abaissé la température de jonction de 40 °C, mais ceux-ci ne devraient pas atteindre la production en série avant 2027.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Densité élevée de défauts des plaquettes épitaxiales affectant le rendement | -1.8% | Mondial, avec un impact aigu dans les fonderies émergentes d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Limites de gestion thermique au-delà de 10 W/mm dans les réseaux denses | -1.3% | Mondial, en particulier dans les applications de défense et de satellite | Moyen terme (2-4 ans) |

| Réglementations de contrôle des exportations sur les dispositifs GaN et les outils MOCVD | -1.1% | Chine et autres marchés non alliés | Long terme (≥ 4 ans) |

| Concurrence des LDMOS avancés en dessous de 3 GHz | -0.9% | Infrastructure de télécommunications sur les marchés sensibles aux coûts (Inde, Asie du Sud-Est, Amérique latine) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Densité élevée de défauts des plaquettes épitaxiales affectant le rendement

L'épitaxie commerciale GaN sur SiC a affiché des densités de dislocations traversantes proches de 5 × 10⁸ cm⁻² en 2025, environ dix fois supérieures à celles des lignes GaAs matures, déprimant les rendements jusqu'à 25 % sur les composants haute puissance. Wolfspeed a révélé que les retouches ont consommé 8 % des démarrages de plaquettes sur son site de Durham et ont comprimé la marge brute de 220 points de base au cours de l'exercice 2025. AIXTRON et Veeco ont lancé des modules complémentaires de réflectométrie optique in situ, au prix de 1,2 million USD par réacteur, permettant aux ingénieurs d'interrompre prématurément les cycles défectueux ; cependant, moins d'un tiers des réacteurs avaient été modernisés en 2025. Les contrôles à l'exportation des États-Unis sur les outils MOCVD avancés, introduits en octobre 2024, ont en outre limité la capacité des fonderies chinoises à adopter ces améliorations, creusant l'écart de rendement avec les fournisseurs occidentaux. Tant que les densités ne tombent pas en dessous de 1 × 10⁸ cm⁻², les gains de coûts du marché RF GaN seront tempérés.

Limites de gestion thermique au-delà de 10 W/mm dans les réseaux denses

Des densités de puissance dépassant 10 W/mm créent des points chauds au-dessus de 250 °C qui réduisent la fiabilité à moins de 10 000 heures, bien en deçà des objectifs de durée de vie des services de télécommunications. Les prototypes GaN sur diamant d'Akash Systems ont maintenu 12 W/mm pendant 5 000 heures à une température ambiante de 200 °C, mais ont ajouté 800 USD par plaquette de 4 pouces au coût et limité le débit mensuel à 400 plaquettes. Les grands maîtres d'œuvre de défense exigent des performances de 15 W/mm pour les radars de poursuite de nouvelle génération, mais s'appuient actuellement sur un refroidissement liquide actif qui ajoute 8 kilogrammes et 120 watts par réseau aéroporté. La Société de théorie et techniques des hyperfréquences de l'IEEE a organisé un groupe de normalisation en mars 2025 pour harmoniser les méthodes d'essai thermique des semi-conducteurs à large bande interdite, dans le but de raccourcir les cycles de qualification. Sans avancée dans le refroidissement par diamant ou microfluidique, les températures de jonction élevées freineront le déploiement dans les réseaux à commande de phase ultra-denses.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : la communication par satellite gagne en dynamisme à long terme

L'infrastructure de télécommunications a représenté 46,62 % des revenus en 2025, les opérateurs soutenant 5,2 millions de stations de base 5G dans le monde. La communication par satellite, cependant, est en passe d'enregistrer un TCAC de 20,44 % et réduira l'écart d'ici 2031, portée par la multiplication des lancements de constellations LEO. Les programmes militaires tels que les modernisations des radars AESA ont maintenu la défense en deuxième position, tandis que les nœuds de large bande filaire dans le cadre des mises à niveau DOCSIS 4.0 ont généré des commandes stables mais à faible croissance. Le radar commercial et l'avionique ont créé un créneau restreint mais rentable, Honeywell ayant adopté le GaN pour réduire la taille des antennes de 40 %.

Les opérateurs en quête de débits plus élevés considèrent désormais les charges utiles en bande Ka comme standard, ce qui maintient un nombre élevé d'amplificateurs par satellite et assure une visibilité pluriannuelle pour les fournisseurs. En revanche, les applications d'énergie RF sont restées expérimentales, bien que Mitsubishi Electric ait présenté un module à 915 MHz avec une efficacité de 70 % pour les fours industriels en juin 2025. Des évolutions réglementaires telles que le réaménagement de la bande C par la Commission fédérale des communications des États-Unis redirigent également le spectre vers la 5G, stimulant indirectement la demande de GaN dans la tranche 3,7–3,98 GHz. Dans l'ensemble, les télécommunications dominent la consommation actuelle, mais la communication par satellite est susceptible de porter l'étendard de la croissance du marché RF GaN tout au long de l'horizon de prévision.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de matériau : le SiC continue de surpasser le silicium

Les substrats GaN sur SiC ont représenté 72,73 % des revenus en 2025, soulignant la conductivité thermique du SiC de 490 W/m·K qui permet des températures de jonction supérieures à 200 °C sans défaillance. Le GaN sur Si reste pertinent en dessous de 3 GHz où une tension de claquage plus faible est acceptable, mais de nombreux opérateurs migrent vers le SiC pour maximiser l'efficacité ajoutée en puissance. L'avantage en termes de taille du marché RF GaN pour le GaN sur SiC s'élargit davantage aux hautes fréquences, et la catégorie est en passe d'afficher un TCAC de 21,12 % jusqu'en 2031.

La pression sur les coûts s'atténue, Wolfspeed ayant réduit le prix des plaquettes SiC de 200 millimètres de 850 USD en 2024 à 610 USD en 2025, réduisant l'écart avec le silicium et encourageant une adoption plus large. D'autres options, telles que le GaN sur diamant, ont montré une réduction de la température de jonction de 40 à 50 °C mais, à 2 400 USD par plaquette de 4 pouces, restent confinées aux applications de défense haut de gamme. À mesure que les fonderies passent à des diamètres plus grands, l'avantage de performance du SiC, combiné à la baisse des coûts des substrats, en fera le choix par défaut pour les conceptions à haute densité de puissance sur l'ensemble du marché RF GaN.

Par type de dispositif : l'adoption des MMIC reflète la poussée vers l'intégration

Les HEMT discrets ont bénéficié de 55,93 % des revenus de 2025, car les concepteurs pouvaient optimiser les réseaux d'adaptation pour chaque bande ; cependant, les MMIC devraient croître de 20,78 % par an, les constructeurs de réseaux à commande de phase privilégiant la compacité. Un seul MMIC remplace jusqu'à 12 composants discrets, réduisant la main-d'œuvre d'assemblage de 60 % et améliorant la cohérence de phase entre les éléments d'antenne. Les modules amplificateurs de puissance, qui regroupent la puce GaN et les circuits de commande dans un seul boîtier, représentaient 22 % des revenus et gagnent du terrain dans les terminaux au sol de satellites où l'architecture prête à l'emploi est prisée.

Les amplificateurs pilotes restent la plus petite tranche, mais progressent dans les chaînes multi-étages où le gain du GaN élimine une étape supplémentaire, économisant 180 USD par radio. Avec les plaquettes multi-projets des fonderies réduisant les coûts d'ingénierie non récurrents de 400 000 USD à 80 000 USD, les intégrateurs plus petits peuvent désormais commander des MMIC personnalisés, démocratisant l'entrée sur le marché RF GaN. L'intégration devient donc le principal levier pour les gains de coûts et de performances au cours des six prochaines années.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par bande de fréquence : les ondes millimétriques affichent la croissance la plus rapide

La bande 3–6 GHz a représenté 48,74 % des revenus de 2025, reflétant les déploiements généralisés de la 5G en bande C et sub-6 GHz. Le trafic en dessous de 3 GHz est centré sur les systèmes L et S hérités, où le LDMOS conserve un avantage en termes de coût. La tranche 6–18 GHz a contribué à 28 % des revenus, portée par les radars de défense et les terminaux au sol en bande Ku. Cependant, les fréquences supérieures à 18 GHz devraient croître à un TCAC de 20,76 % avec l'expansion des services de liaison de retour en bande E et des services satellitaires en bande Ka.

Ericsson a lancé une radio en bande E en 2025, utilisant des amplificateurs GaN pour délivrer 10 Gbps sur une distance de deux kilomètres, offrant aux opérateurs mobiles une alternative à la fibre. Les terminaux utilisateurs de deuxième génération de Starlink ont adopté des amplificateurs GaN sur SiC à 28 GHz, portant le débit descendant maximal à 350 Mbps. Les attributions de l'Union internationale des télécommunications lors de la CMR-23 ont ajouté davantage de spectre en bande Ka, préparant le terrain pour une demande accrue de GaN dans les infrastructures au sol. La montée en puissance du flux thermique aux ondes millimétriques impose une ingénierie thermique plus rigoureuse, mais l'expansion des cas d'usage signale une dynamique soutenue pour le marché RF GaN.

Analyse géographique

L'Amérique du Nord a conservé une part de 39,74 % en 2025 grâce à des dépenses de défense de 886 milliards USD et à des incitations de la loi CHIPS dépassant 900 millions USD qui soutiennent l'expansion des capacités chez Wolfspeed, Skyworks et BAE Systems. Le Canada a ajouté 88 millions USD pour la recherche sur le GaN durci aux radiations, et le Mexique a attiré des investissements modestes dans l'assemblage, tirant parti de sa proximité avec les pôles de conception américains.

L'Asie-Pacifique devrait afficher un TCAC de 20,67 % jusqu'en 2031. La Chine a érigé 900 000 stations de base 5G en 2025 et s'est engagée à hauteur de 50 milliards CNY dans la R&D sur les plaquettes épitaxiales. Le ministère de l'Économie du Japon a réservé des subventions pour les fonderies à large bande interdite, tandis que le programme d'incitation lié à la production de l'Inde couvre jusqu'à 50 % du coût en capital, suscitant l'intérêt du groupe Tata. Les nations de l'ASEAN, notamment le Vietnam et la Thaïlande, se positionnent comme des pôles d'assemblage pour combiner des coûts de main-d'œuvre plus faibles avec des privilèges à l'exportation.

L'Europe a détenu une part de l'ordre de la mi-dizaine en pourcentage. La loi européenne sur les semi-conducteurs a débloqué 1,2 milliard EUR pour des lignes pilotes, et Infineon Technologies a finalisé son acquisition de GaN Systems pour 830 millions USD, bien que l'accent reste principalement en dessous de 1 GHz. La ligne de Catane de STMicroelectronics représente moins de 10 % de la production RF, mais renforce les capacités régionales. Le Moyen-Orient et l'Afrique ont vu la demande provenir des passerelles satellitaires aux Émirats arabes unis et en Arabie saoudite, tandis que l'Amérique latine reste à un stade précoce avec des programmes de défense isolés tels que les radios d'aéronefs à GaN d'Embraer.

Paysage réglementaire

Les expéditions de GaN RF se situent à l'intersection des exigences de contrôle des exportations pour les articles à double usage et de la conformité aux marchés publics de défense. Aux États-Unis, le périmètre du contrôle des exportations n'a cessé de se durcir dans le cadre des Export Administration Regulations (EAR), ajoutant de nouvelles exigences de classification et de filtrage pour les articles liés au GaN, tandis que l'ITAR continue d'orienter de nombreux programmes de radars et de charges utiles satellitaires haute performance vers des chaînes d'approvisionnement de pays alliés.

En Europe, la Commission européenne a mis à jour le cadre de contrôle de l'UE relatif aux biens à double usage via le règlement délégué (UE) 2025/2003, qui révise l'annexe I du règlement (UE) 2021/821 pour refléter les listes de contrôle multilatérales actualisées. Du côté des marchés publics, les États-Unis ont également fait avancer, en février 2026, un projet de règle Federal Acquisition Regulation (FAR) visant à mettre en œuvre la section 5949 du NDAA pour l'exercice 2023, ouvrant la voie à une interdiction pour les agences exécutives d'acquérir des produits semi-conducteurs couverts à compter du 23 décembre 2027. Cela renforce le besoin de traçabilité et d'approvisionnement conforme dans les nomenclatures de GaN RF.

Analyse de la chaîne de valeur

La chaîne de valeur du GaN RF commence par les matériaux en amont, principalement les substrats SiC (lingots, découpe en tranches, polissage) et, pour les nœuds orientés coût, les plaquettes de départ GaN-sur-Si. Ceux-ci alimentent la croissance épitaxiale (MOCVD), suivie de la fabrication des dispositifs chez les IDM et les fonderies spécialisées. Les processus en aval tels que l'amincissement, la métallisation et le packaging avancé façonnent ensuite la performance pour les applications RF de forte puissance, y compris les boîtiers thermiquement optimisés.

En aval, les dispositifs GaN RF sont intégrés dans des transistors discrets (HEMT), des MMIC et des modules d'amplification de puissance, qui sont ensuite intégrés dans des radios (MIMO massif et liaisons backhaul), des modules T/R de radars AESA, ainsi que dans des unités remplaçables en ligne pour charges utiles satellitaires et terminaux au sol. La fabrication se répartit entre fournisseurs intégrés verticalement (par exemple, des entreprises qui contrôlent la chaîne du substrat jusqu'au dispositif) et une production sous-traitée auprès de fonderies pures de semi-conducteurs composés telles que WIN Semiconductors, aux côtés de plateformes multi-technologies telles que GlobalFoundries pour les offres GaN RF. La disponibilité des substrats et le rendement constituent les principaux points de friction, en particulier pour le GaN-sur-SiC où la densité de défauts et les mises à niveau des réacteurs affectent directement l'économie des puces par plaquette. Les contrôles des exportations sur les équipements avancés et la volonté de disposer de chaînes d'approvisionnement souveraines rendent également plus important de disposer de deuxièmes sources qualifiées pour le substrat, l'épitaxie et le packaging, pour des programmes de défense et satellitaires ayant de longs délais de qualification et des exigences de traçabilité des lots.

Paysage concurrentiel

Le marché RF GaN présente une consolidation modérée, les cinq premiers fournisseurs représentant environ 58 % des revenus de 2025. Qorvo et Wolfspeed poursuivent une intégration verticale, contrôlant la croissance des substrats, l'épitaxie et la fabrication des dispositifs, ce qui protège la marge brute contre les fluctuations des prix des substrats. Les entreprises sans usine telles qu'Analog Devices et Skyworks Solutions s'appuient sur des partenaires fondeurs comme WIN Semiconductors et TSMC, les exposant à des contraintes d'allocation.

Des spécialistes émergents comme Guerrilla RF et Tagore Technology remportent des contrats dans des bandes de niche en proposant des MMIC personnalisés avec des délais de livraison de 12 semaines, inférieurs à la norme de 20 semaines des grands fournisseurs. Innoscience porte le GaN sur Si de 8 pouces à 10 000 démarrages de plaquettes par mois en visant les segments de télécommunications sub-3 GHz, tandis qu'Akash Systems poursuit le GaN sur diamant pour les réseaux de défense limités thermiquement, bien que la commercialisation soit prévue pour 2027. Les dépôts de brevets suivis en 2025 montrent un intérêt accru pour les stratégies de gestion thermique, Raytheon Technologies développant des substrats microfluidiques et Mitsubishi Electric expérimentant des dissipateurs thermiques composites en diamant.

Les contrôles à l'exportation des États-Unis promulgués en octobre 2024 restreignent les expéditions de dispositifs GaN au-dessus de 27 GHz et d'outils MOCVD avancés vers la Chine, contraignant les fonderies chinoises à s'appuyer sur des équipements plus anciens qui produisent 15 à 20 % de puces conformes en moins. Pékin contre-attaque avec des financements pour l'épitaxie indigène, mais reste confiné aux infrastructures de gamme inférieure. Dans l'ensemble, les courbes de coûts, l'accès aux substrats et l'innovation thermique dictent ensemble le positionnement concurrentiel jusqu'en 2031.

Leaders du secteur RF GaN

Mitsubishi Electric Corporation

STMicroelectronics NV

Qorvo Inc.

Analog Devices Inc.

Raytheon Technologies

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc majeur réside dans les voies de réduction des coûts et de montée en volume qui étendent le GaN RF au-delà de la défense haut de gamme et des radios macro phares vers des applications RF plus larges, liées aux infrastructures et aux terminaux. Le jalon de juin 2026 du 55e institut de recherche du CETC et de Nanjing Guobo Electronics, annonçant la livraison de cinq millions de puces RF GaN-sur-Si pour des terminaux de réseau intégré espace-air-sol, indique une voie concrète par laquelle le GaN-sur-Si et une fabrication à haut débit peuvent débloquer des volumes unitaires plus importants. Dans le même temps, le GaN-sur-SiC continue de servir d'ancrage de performance pour les charges utiles à forte densité de puissance et à plus haute fréquence.

Du côté de l'offre, l'opportunité provient également de la diversification de l'accès à la fabrication de GaN RF et de la réduction de la dépendance à une capacité de GaN-sur-SiC contrainte. GlobalFoundries a annoncé sa disponibilité pour la production en volume de sa plateforme RFGaN1, et WIN Semiconductors a qualifié sa plateforme GaN NP12-0B pour un fonctionnement RF à 40 V, renforçant une empreinte de fonderie plus large qui soutient les cycles de MMIC personnalisés et les fabrications de plaquettes multi-projets. Les goulots d'étranglement thermiques et de fiabilité au-delà de 10 W/mm créent également de la place pour l'innovation en matière de matériaux et de packaging, avec des programmes tels que les travaux de liaison GaN-sur-diamant de Mitsubishi Electric (démontrés avec des partenaires académiques et de recherche) répondant aux besoins des réseaux phasés denses dans les architectures de radars et de charges utiles satellitaires avancées.

Développements récents du secteur

- Mai 2026 : STMicroelectronics a introduit de nouveaux transistors PowerGaN 700 V, élargissant son portefeuille STPOWER GaN vers des applications de conversion de puissance très demandées. Bien que positionnée pour l'électronique de puissance, cette mise à jour renforce la montée en échelle plus large des dispositifs GaN, l'apprentissage des procédés et l'alignement de la chaîne d'approvisionnement, ce qui soutient également les écosystèmes GaN RF en matière de substrats, de packaging et de méthodologies de fiabilité.

- Juin 2025 : Mitsubishi Electric a vérifié la performance d'un module amplificateur de puissance GaN 7 GHz pour les stations de base 5G-Advanced, en utilisant une technologie de circuit d'adaptation propriétaire. Cette démonstration cible des unités radio à plus haute fréquence et à plus haute efficacité, soutenant le cycle de mise à niveau du MIMO massif sub-6 GHz vers des architectures 5G-Advanced plus exigeantes qui augmentent les besoins en densité de puissance RF.

- Juin 2024 : Mitsubishi Electric a commencé à expédier des échantillons d'amplificateurs de puissance MMIC GaN de 8 W et 14 W pour les stations terriennes de communication par satellite en bande Ka. Ces échantillons élargissent la base commerciale des gammes GaN en bande Ka utilisées dans les passerelles SATCOM et les terminaux à réseau phasé, liant plus directement la demande de GaN RF au déploiement des infrastructures satellitaires au sol.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les revenus générés par les dispositifs GaN RF (nitrure de gallium radiofréquence) utilisés pour amplifier, commuter ou gérer les signaux radiofréquence dans les domaines de la défense, des télécommunications, des satellites, des radars et des usages RF connexes. Les valeurs sont comptabilisées au niveau des dispositifs et modules GaN RF et sont exprimées en USD.

Exclusions du périmètre : ce dimensionnement exclut l'électronique de puissance à base de GaN non RF, principalement utilisée pour la conversion AC/DC, les entraînements de moteurs et la gestion générale de l'énergie.

Aperçu de la segmentation

- Par application

- Militaire

- Infrastructure de télécommunications (liaison de retour, tête de réseau radio, MIMO massif, petites cellules)

- Communication par satellite

- Large bande filaire

- Radar commercial et avionique

- Énergie RF

- Par type de matériau

- GaN sur Si

- GaN sur SiC

- Autres types de matériaux (GaN sur GaN, GaN sur diamant)

- Par type de dispositif

- Transistors discrets (HEMT)

- Circuits intégrés monolithiques hyperfréquences (MMIC)

- Modules amplificateurs de puissance

- Amplificateurs pilotes

- Par bande de fréquence

- Inférieure à 3 GHz (bandes L, S)

- 3 – 6 GHz (bande C, 5G sub-6)

- 6 – 18 GHz (bandes X, Ku)

- Supérieure à 18 GHz (bande Ka, ondes millimétriques)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- ASEAN

- Océanie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Afrique du Nord

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la construction d'une base factuelle claire sur les domaines d'adoption du GaN RF et l'évolution de la chaîne d'approvisionnement. Nous nous appuyons sur des sources publiques et officielles telles que les normes de télécommunications et les références spectrales des documents de l'UIT, les statistiques de commerce et de droits de douane de l'USITC DataWeb, la documentation commerciale sur les semi-conducteurs et l'électronique issue des publications de l'IEEE, ainsi que les documents budgétaires et de passation de marchés de défense du DoD américain et de ministères publics similaires.

Ensuite, les communications d'entreprise sont utilisées pour cartographier l'orientation des produits et l'exposition aux revenus, y compris les rapports annuels, les présentations aux investisseurs et les communiqués de presse, ainsi que les articles de conférences techniques qui précisent les bandes de fréquences, les classes de puissance et les cas d'usage typiques. Pour les recoupements, nous utilisons également des abonnements payants pour les données financières et de renseignement des entreprises, des bases de données de brevets, et une base de données au niveau des expéditions import-export lorsque les flux commerciaux aident à valider la dynamique des marchés finaux. Les sources listées ici sont illustratives, et de nombreuses autres références publiques ont également été examinées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour tester la robustesse des hypothèses documentaires et combler les lacunes qui ne sont pas visibles dans les rapports publics, telles que les évolutions typiques des prix, les délais de qualification et les évolutions de la répartition entre dispositifs discrets et modules intégrés. Nous nous sommes entretenus avec un ensemble de fournisseurs de composants, de fabricants de modules, d'intégrateurs de systèmes, ainsi que des profils achats et ingénierie dans les principales régions consommatrices, de sorte que les données reflètent des schémas d'achat réels et un rythme d'adoption réaliste.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 37 % | Directeurs exécutifs : 14 % | APAC : 51 % |

| Niveau intermédiaire : 48 % | Responsables fonctionnels/d'unité : 27 % | EMEA : 31 % |

| Petits acteurs : 15 % | Managers : 59 % | Amériques : 18 % |

Dimensionnement du marché et prévisions

Le dimensionnement central utilise une approche descendante où les bassins de demande d'utilisation finale sont reconstitués à partir de l'activité applicative et du contenu matériel, puis traduits en demande de dispositifs GaN RF à l'aide des taux d'adoption et du mix. Pour le GaN RF, le modèle utilise des données pratiques telles que les cycles d'acquisition des radars de défense et de la guerre électronique, le rythme de déploiement des macro-cellules et petites cellules 5G, l'activité des charges utiles satellitaires et des infrastructures au sol, ainsi que la répartition du mix de dispositifs entre transistors discrets, MMIC et modules d'amplification de puissance.

Une fois la demande cadrée, les revenus sont estimés selon une logique ASP x volume. Les ASP sont ajustés en fonction de la bande de fréquence, de la classe de puissance et de la complexité du packaging ou du module, puis vérifiés par rapport aux paliers de prix typiques décrits par les acheteurs et les ingénieurs. Les résultats sont corroborés par des approximations ascendantes sélectives, y compris des agrégations d'échantillons de fournisseurs, des vérifications de canaux sur les expéditions de modules, et des contrôles de cohérence par rapport à l'exposition aux revenus des semi-conducteurs déclarée pour le GaN RF. Lorsque la visibilité est faible pour un pays ou une application de niche, nous comblons l'écart à l'aide d'indicateurs de substitution tels que les dépenses associées au front-end RF et les données de déploiement d'infrastructures, puis nous revérifions la pénétration implicite auprès d'experts.

Pour les prévisions, nous utilisons une analyse de scénarios appuyée par une régression multivariée légère qui relie la demande de GaN RF aux quelques moteurs qui expliquent systématiquement les évolutions, notamment les dépenses en électronique de défense, les investissements en capital des réseaux mobiles et le rythme des lancements de satellites. Les hypothèses sont maintenues cohérentes entre les régions grâce à une convention unique de temporalité des devises et à une courbe explicite d'érosion des prix et d'amélioration du mix.

Validation des données et cycle de mise à jour

La validation se fait en triangulant le modèle par rapport à des signaux indépendants, notamment les tendances de déploiement des infrastructures au niveau régional, le calendrier des programmes de défense, et les indicateurs visibles d'activité d'expédition de dispositifs ou de modules. Les valeurs aberrantes sont signalées, examinées et corrigées lors d'une seconde passe qui revérifie les hypothèses de moteurs, les facteurs de conversion et les paliers de prix avant validation finale.

Le travail est examiné en plusieurs étapes afin que les chiffres finaux soient cohérents entre eux à travers les années et les régions, puis retesté lorsque de nouvelles communications publiques créent un écart significatif. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées si des événements majeurs modifient la demande, les prix ou la disponibilité de l'offre. Avant livraison, nous effectuons un nouvel examen afin que les clients reçoivent la vision la plus récente.

Taille du marché du GaN RF selon Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché du GaN RF publiées diffèrent souvent, même lorsqu'elles décrivent les mêmes usages finaux, car les analystes ne comptabilisent pas toujours le même périmètre de dispositifs ni n'appliquent la même logique de prix et de volume. Des différences apparaissent également lorsqu'une estimation est ancrée à une année de base différente, ou lorsque le rythme d'adoption est supposé plus rapide ou plus lent dans les programmes de défense, d'infrastructures télécom ou satellitaires.

Certaines estimations externes sont construites à partir d'une vision plus large des dispositifs GaN RF pouvant intégrer plus largement des catégories de dispositifs RF et de modules connexes. En revanche, Mordor Intelligence ne comptabilise les revenus que lorsqu'ils sont clairement liés à des dispositifs et modules GaN RF utilisés dans les fonctions de la chaîne de signal RF, en excluant du total les usages de puissance non-RF à base de GaN. Les autres facteurs courants d'écart sont la manière dont l'érosion de l'ASP est appliquée entre les bandes et les classes de puissance, la manière dont la temporalité de conversion des devises est fixée, et la fréquence à laquelle les hypothèses sont actualisées lorsque les cycles d'acquisition ou les déploiements de réseaux évoluent.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,41 milliards USD (2026) | |

| Cabinet de conseil mondial A | 2,44 milliards USD (2026) | Utilise une année de base similaire, mais son libellé de périmètre semble inclure un ensemble plus large de types de dispositifs semi-conducteurs GaN RF et de catégories d'applications, ce qui peut légèrement gonfler les totaux lorsque le contenu des modules est comptabilisé de manière plus large. |

| Éditeur sectoriel B | 1,43 milliard USD (2024) | Ancrée à une année antérieure et positionnée comme un marché de dispositifs GaN RF, ce qui peut sous-estimer la montée en puissance du cycle plus récent liée aux infrastructures 5G et au calendrier plus récent des programmes de défense, si les paliers d'adoption et d'ASP ne sont pas actualisés vers l'année de base la plus récente. |

Le tableau montre que l'écart s'explique principalement par la rigueur du périmètre et l'alignement de l'année de base, ces deux choix se répercutant sur les hypothèses de prix et d'adoption. En maintenant les données liées à des signaux observables de déploiement et d'acquisition, et en revérifiant les volumes implicites au moyen d'entretiens, notre estimation reste traçable à des étapes reproductibles que les utilisateurs peuvent suivre et remettre en question.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle et les perspectives de croissance du marché RF GaN ?

La taille du marché RF GaN a atteint 2,41 milliards USD en 2026 et devrait croître jusqu'à 5,90 milliards USD d'ici 2031 à un TCAC de 19,61 %.

Quel segment d'application connaîtra la croissance la plus rapide jusqu'en 2031 ?

La communication par satellite devrait afficher un TCAC de 20,44 % à mesure que les constellations LEO montent en puissance.

Pourquoi les substrats GaN sur SiC sont-ils préférés pour le fonctionnement à haute fréquence ?

Le SiC offre une conductivité thermique triple de celle du silicium, permettant des densités de puissance supérieures à 8 W/mm et supportant des températures de jonction supérieures à 200 °C.

Comment les contrôles à l'exportation affecteront-ils la participation chinoise dans l'approvisionnement RF GaN ?

Les restrictions sur les dispositifs au-dessus de 27 GHz et les outils MOCVD avancés limitent les fonderies chinoises à des équipements plus anciens, entraînant des écarts de rendement de 15 à 20 % par rapport aux homologues occidentaux.

Quelles entreprises détiennent la plus grande part des revenus RF GaN ?

Qorvo, Wolfspeed, MACOM Technology Solutions, Broadcom et NXP Semiconductors représentent ensemble environ 58 % des revenus.

Dernière mise à jour de la page le: