Taille et part du marché des dispositifs à semi-conducteurs GaN

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.83 Milliards de dollars |

| Taille du Marché (2031) | 10.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.92% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des dispositifs à semi-conducteurs GaN par Mordor Intelligence

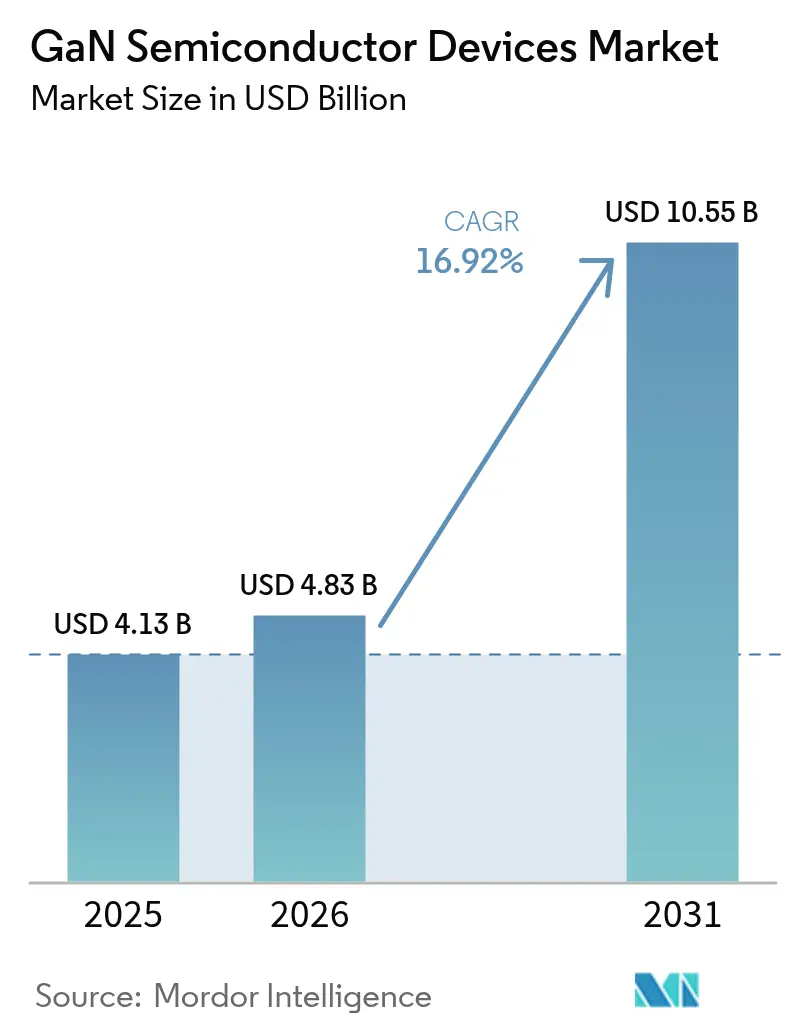

La taille du marché des dispositifs à semi-conducteurs au nitrure de gallium en 2026 est estimée à 4,83 milliards USD, en progression par rapport à la valeur de 2025 de 4,13 milliards USD, avec des projections pour 2031 indiquant 10,55 milliards USD, croissant à un CAGR de 16,92 % sur la période 2026-2031. Cette progression reflète la capacité intrinsèque du GaN à offrir un rendement plus élevé, une commutation plus rapide et de meilleures performances thermiques par rapport au silicium traditionnel. La dynamique du marché a été renforcée en 2024 et début 2025 par trois évolutions concomitantes : les groupes motopropulseurs de véhicules électriques à 800 V, les déploiements massifs de la 5G nécessitant des amplificateurs radiofréquences haute puissance, et la demande des consommateurs pour des chargeurs USB-C ultra-compacts dépassant 100 W. Parallèlement, les réglementations mondiales en matière d'efficacité énergétique se sont renforcées, poussant les opérateurs de centres de données et les équipementiers industriels vers des étages de conversion à base de GaN qui réduisent les pertes et diminuent les besoins en refroidissement. L'investissement des entreprises a souligné cette tendance, Infineon, Renesas et d'autres acteurs établis ayant étendu leur capacité GaN par des acquisitions, tandis que les incitations régionales au Japon et dans l'Union européenne ont accéléré la construction de nouvelles usines orientées vers des plaquettes de 6 et 8 pouces.

Principaux enseignements du rapport

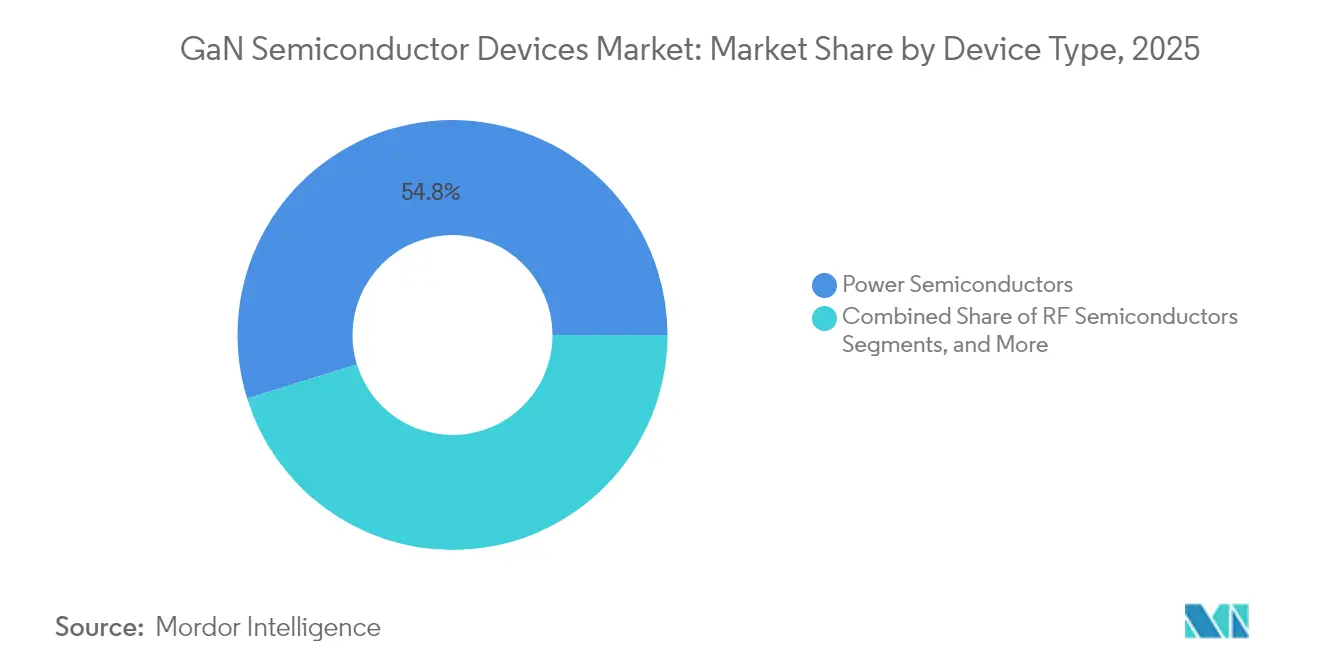

- Par type de dispositif, les semi-conducteurs de puissance ont dominé avec 54,78 % de la part du marché des dispositifs à semi-conducteurs au nitrure de gallium en 2025 ; les dispositifs RF devraient progresser à un CAGR de 18,73 % jusqu'en 2031.

- Par composant, les transistors discrets ont représenté 56,63 % de la taille du marché des dispositifs à semi-conducteurs au nitrure de gallium en 2025, tandis que les circuits intégrés de puissance monolithiques devraient se développer à un CAGR de 29,55 %.

- Par tension nominale, la classe 100-650 V a capturé 69,72 % des revenus en 2025 ; le segment >650 V connaît la croissance la plus rapide à un CAGR de 39,67 % grâce aux plateformes VE à 800 V.

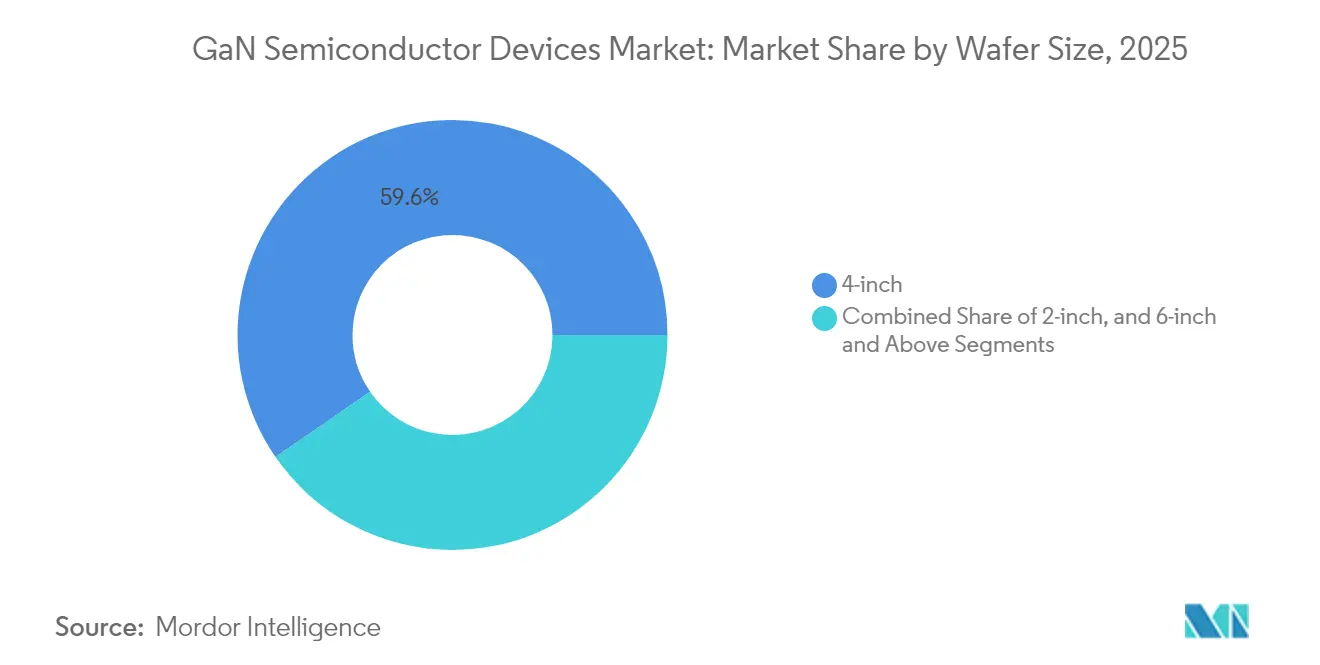

- Par taille de plaquette, les substrats de 4 pouces ont dominé avec une part de 59,61 % en 2025 ; les lignes de production de 6 et 8 pouces devraient croître à un CAGR de 35,62 % à mesure que la parité des coûts approche.

- Par technologie de substrat, le GaN sur SiC a maintenu une part de 59,74 % en 2025 ; le GaN sur Si est le plus en progression à un CAGR de 40,09 % jusqu'en 2031.

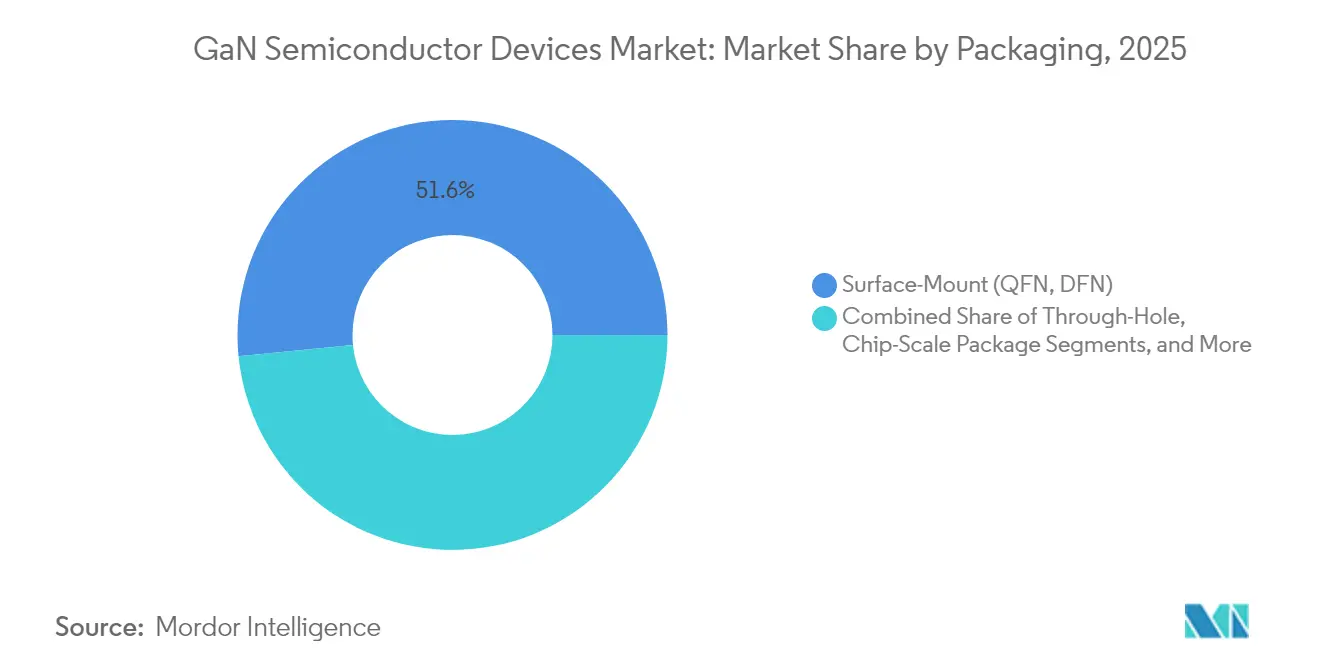

- Par conditionnement, les formats de montage en surface tels que le QFN ont détenu 51,58 % de part en 2025 ; les boîtiers à l'échelle de la puce affichent le rythme le plus élevé à un CAGR de 34,66 %.

- Par secteur d'utilisation final, l'infrastructure télécom et datacom a représenté 34,72 % des revenus de 2025, tandis que l'automobile et l'e-mobilité ont égalé le CAGR de ce segment à 33,70 % jusqu'en 2031.

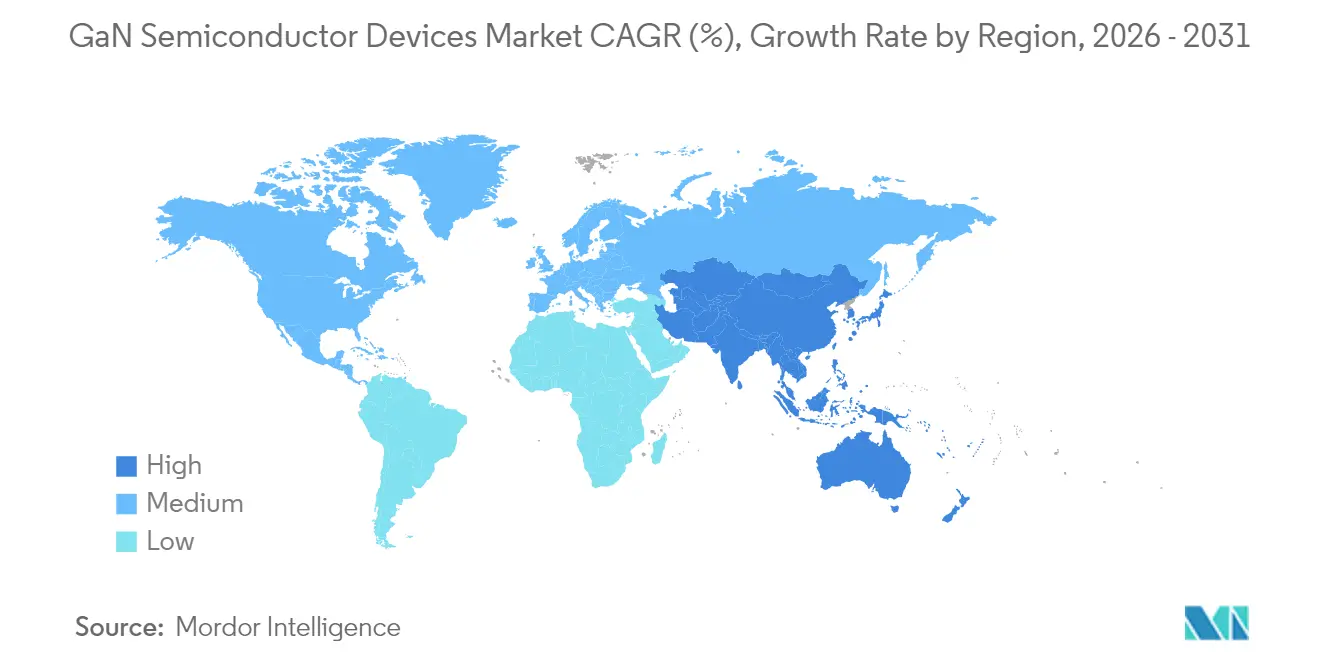

- Par géographie, l'Asie-Pacifique a commandé une part de 37,85 % en 2025 ; elle affiche également la plus forte expansion régionale à un CAGR de 28,35 % jusqu'à la fin de la décennie.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Dispositifs à Semi-conducteurs GaN*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Prolifération des chargeurs USB-C PD GaN de 65-240 W portée par les feuilles de route des équipementiers chinois | +3.2% | Mondial, avec l'impact le plus élevé en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Déploiements de cellules macro 5G Massive-MIMO nécessitant des amplificateurs de puissance GaN sur SiC >200 W en Asie et en Inde | +4.1% | Asie-Pacifique avec un focus sur la Chine, l'Inde, le Japon et la Corée du Sud | Moyen terme (2–4 ans) |

| Passage aux plateformes VE à 800 V entraînant l'adoption de chargeurs embarqués GaN bidirectionnels et de convertisseurs CC-CC | +3.8% | Mondial avec une adoption précoce en Europe, en Chine et en Amérique du Nord | Moyen terme (2–4 ans) |

| Groupes motopropulseurs d'aéronefs plus électriques et d'eVTOL à masse critique sélectionnant des convertisseurs GaN | +1.9% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Satellites de constellations en orbite basse migrant vers des amplificateurs à semi-conducteurs solides GaN en bandes Ku/Ka | +1.5% | Mondial, avec un développement centré en Amérique du Nord et en Europe | Moyen terme (2–4 ans) |

| Incitations des usines japonaises et européennes accélérant l'expansion des capacités GaN | +2.7% | Japon et Europe | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des chargeurs USB-C PD GaN de 65-240 W portée par les feuilles de route des équipementiers chinois

Les marques chinoises d'électronique grand public ont propulsé une transition rapide vers des chargeurs à bus série universel à alimentation ultra-compacts. Les modèles commercialisés en 2024 délivraient jusqu'à 240 W tout en réduisant le volume de 40 % par rapport aux équivalents en silicium et en abaissant les prix de détail de 35 %. La gamme GaN Prime d'Anker a dépassé une densité de puissance de 1,8 W/cm³, permettant la charge multiprotocole pour ordinateurs portables et téléphones dans des boîtiers de poche.[1]Anker Innovations, "Anker GaN Prime Series Specifications," anker.com La baisse des coûts a stimulé l'adoption grand public en Asie-Pacifique et en Amérique du Nord, augmentant les volumes unitaires qui se répercutent sur l'ensemble du marché des dispositifs à semi-conducteurs au nitrure de gallium.

Déploiements de cellules macro 5G Massive-MIMO nécessitant des amplificateurs de puissance GaN sur SiC >200 W en Asie et en Inde

Les opérateurs de réseaux mobiles en Chine, en Inde et au Japon ont déployé plus de 15 000 stations de base macro en 2024 utilisant des amplificateurs de puissance GaN sur SiC au-dessus de 3,5 GHz. Ce changement a réduit la consommation d'énergie de 25 % et étendu la couverture de 18 %, se traduisant par des économies de charges d'exploitation annuelles de 18 millions USD pour un opérateur japonais de premier plan. Ces données économiques consolident les gains de conception des amplificateurs de puissance GaN et élargissent les revenus adressables sur le marché des dispositifs à semi-conducteurs au nitrure de gallium.

Passage aux plateformes VE à 800 V entraînant l'adoption de chargeurs embarqués GaN bidirectionnels et de convertisseurs CC-CC

Les plateformes de véhicules électriques haut de gamme lancées en Europe et en Chine en 2024 ont intégré des chargeurs embarqués GaN bidirectionnels fonctionnant à 800 V. Cette architecture a réduit les temps de charge de 10 à 80 % de l'état de charge à moins de 20 minutes et a permis des services véhicule-réseau pouvant rapporter jusqu'à 1 200 USD par an aux propriétaires. Le rendement a atteint 97,5 %, surpassant les étages SiC comparables de 2,8 % et réduisant la masse de refroidissement de 40 %, ce qui stimule la croissance sur le marché des dispositifs à semi-conducteurs au nitrure de gallium.

Groupes motopropulseurs d'aéronefs plus électriques et d'eVTOL à masse critique sélectionnant des convertisseurs GaN

Un équipementier aéronautique de premier plan a remplacé des modules en silicium par des convertisseurs GaN dans les unités de distribution primaire, réduisant le poids du système de 125 kg et augmentant le rendement de conversion de 3,8 %. Les économies de carburant sur la durée de vie ont été évaluées à 1,4 million USD par aéronef. Ces données ont renforcé la confiance dans le GaN pour l'aviation, ouvrant une perspective à long terme pour le marché des dispositifs à semi-conducteurs au nitrure de gallium.

Analyse de l'Impact des Freins sur le Marché des Dispositifs à Semi-conducteurs GaN*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Goulots d'étranglement de la chaîne d'approvisionnement en plaquettes épitaxiales GaN sur Si de 200 mm | –2.1% | Mondial avec l'impact le plus élevé en Asie-Pacifique | Moyen terme (2–4 ans) |

| Défis de fiabilité de la grille >175 °C pour la qualification automobile Grade-0 | –1.8% | Mondial, affectant particulièrement les applications automobiles | Moyen terme (2–4 ans) |

| Écart de coût par rapport au LDMOS dans les amplificateurs de puissance macro sub-3,5 GHz sur les marchés émergents | –1.3% | Marchés émergents en Asie, en Afrique et en Amérique latine | Court terme (≤ 2 ans) |

| Écosystème de test et de conditionnement fragmenté pour les boîtiers GaN QFN/CSP en mode E | –1.6% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Goulots d'étranglement de la chaîne d'approvisionnement en plaquettes épitaxiales GaN sur Si de 200 mm

Moins de 10 fournisseurs qualifiés produisaient des plaquettes épitaxiales GaN de 200 mm en 2024. Les rendements étaient inférieurs de 15 à 20 % aux références en silicium, limitant le débit et maintenant des prix élevés. Un équipementier automobile européen de rang 1 a enregistré un retard de production de six mois qui l'a contraint à constituer des stocks stratégiques d'une valeur de 28 millions EUR (30,2 millions USD). Ces goulots d'étranglement pèsent sur les volumes à court terme au sein du marché des dispositifs à semi-conducteurs au nitrure de gallium.

Défis de fiabilité de la grille >175 °C pour la qualification automobile Grade-0

Le piégeage de charges à l'interface de grille provoque encore une dérive du seuil à 175 °C. Un fabricant japonais de composants a reporté le lancement d'un produit de 11 mois en 2024 après l'échec de tests de contrainte à haute température, ajoutant 420 millions JPY (2,8 millions USD) en coûts de reconception. Ces obstacles à la fiabilité ralentissent l'adoption dans les environnements sous capot et tempèrent la croissance sur le marché des dispositifs à semi-conducteurs au nitrure de gallium.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Dispositifs à Semi-conducteurs GaN

Par type de dispositif :

les semi-conducteurs de puissance dominent la révolution de l'efficacitéLe segment des semi-conducteurs de puissance du marché des dispositifs à semi-conducteurs au nitrure de gallium détenait une part de 54,78 % en 2025 et devrait croître à un taux composé de 18,41 % jusqu'en 2031. Les opérateurs de centres de données ont économisé 2,3 millions USD par installation en passant à des alimentations de serveurs GaN atteignant 98,2 % de rendement. Les dispositifs RF ont suivi, la demande premium étant soutenue par l'infrastructure 5G Massive-MIMO et les radars de défense. La maturité a signalé une bifurcation stratégique. Les acteurs établis du silicium tels qu'Infineon ont étendu leurs gammes de MOSFET GaN de qualité automobile, tandis que les spécialistes RF comme Wolfspeed ont exploité la marge thermique du GaN sur SiC pour les cellules macro >3,5 GHz. Les fournisseurs d'étages de puissance intégrés ont capturé des marges plus élevées en allant au-delà des ventes de composants discrets. Le marché des dispositifs à semi-conducteurs au nitrure de gallium connaît donc à la fois une consolidation et une intégration verticale, renforçant les avantages d'échelle.

Par composant :

les transistors en tête tandis que les circuits intégrés de puissance progressentLes transistors à haute mobilité d'électrons ont occupé 56,63 % des revenus en 2025, mais les circuits intégrés de puissance monolithiques ont dépassé toutes les autres catégories à un CAGR de 29,55 %. Un équipementier chinois de smartphones a réduit la nomenclature des chargeurs de 18 % en remplaçant des commutateurs discrets par un seul circuit intégré GaN, réduisant le nombre de composants de 45 % et catalysant des montées en volume. L'intégration améliore la compatibilité électromagnétique et réduit les parasites, des avantages qui expliquent pourquoi le marché des dispositifs à semi-conducteurs au nitrure de gallium s'oriente vers des conceptions de type système en boîtier. Les fournisseurs de modules s'adressent aux installations haute puissance, tandis que les ventes de diodes restent stables dans les rôles de redressement auxiliaire.

Par tension nominale :

les tensions plus élevées stimulent la croissanceLe corridor 100-650 V a conservé une part de 69,72 % en 2025, s'alignant sur les rails grand public, centres de données et industriels 48 V. Pendant ce temps, la bande >650 V progresse à un CAGR de 39,67 %, alimentée par les architectures de propulsion à 800 V. Une marque de VE haut de gamme a réduit le temps de charge de 10 à 80 % à 28 minutes grâce à des étages GaN à 900 V et a diminué la masse du chargeur de 3,2 kg par rapport au SiC. Cette transition suscite de nouvelles normes d'isolation et de test, mettant au défi les fournisseurs spécialisés. Néanmoins, le marché des dispositifs à semi-conducteurs au nitrure de gallium récompense ceux capables de valider la fiabilité au-delà de 650 V, débloquant des réservoirs de valeur automobile lucratifs.

Par taille de plaquette :

la montée en échelle réduit les coûtsLes plaquettes de quatre pouces représentaient 59,61 % des expéditions en 2025, mais les lignes de 6 et 8 pouces ont progressé à un CAGR de 35,62 % avec la hausse de la demande en volume. Le passage d'une fonderie japonaise au 6 pouces a augmenté la production de puces de 140 % et réduit le coût unitaire de 32 %, atteignant le retour sur investissement en moins de 20 mois. Le cristal GaN massif de 8 pouces cultivé en laboratoire par Toyota Gosei et l'usine dédiée GaN sur Si de 8 pouces d'Innoscience illustrent la vague de montée en échelle. À mesure que les rendements augmentent, le marché des dispositifs à semi-conducteurs au nitrure de gallium dispose d'une voie vers la parité de prix avec le silicium dans les appareils grand public.

Par technologie de substrat :

le GaN sur Si défie la domination du SiCLe GaN sur SiC détenait encore une part de 59,74 % en 2025 en raison des exigences thermiques des télécommunications et de la défense. Pourtant, le GaN sur Si a dominé les classements de croissance à un CAGR de 40,09 % à mesure que les lignes CMOS de 8 pouces atteignaient la parité des coûts. Un opérateur de satellites a payé une prime de performance de 45 % pour des amplificateurs de puissance GaN sur SiC et a prolongé la durée de vie de la charge utile, tandis qu'une marque de chargeurs pour ordinateurs portables a réduit les coûts de 28 % en utilisant du GaN sur Si avec des pénalités thermiques négligeables. Ainsi, le marché des dispositifs à semi-conducteurs au nitrure de gallium se bifurque : l'électronique grand public sensible aux coûts gravite vers les plateformes Si, tandis que les applications RF et aérospatiales critiques restent des bastions du SiC.

Par conditionnement :

la miniaturisation accélère l'adoption des boîtiers à l'échelle de la puceLes boîtiers QFN et DFN à montage en surface détenaient une part de 51,58 % en 2025 et restent à la base. Les boîtiers à l'échelle de la puce ont progressé à un CAGR de 34,66 % car ils permettent une hauteur z inférieure à 2 mm et une résistance thermique supérieure. Un adaptateur pour smartphone de 67 W utilisant du GaN en boîtier à l'échelle de la puce a réduit le volume total de 48 %, améliorant la différenciation dans les écosystèmes de terminaux haut de gamme. L'innovation en matière de conditionnement stimule la densité de puissance, la fiabilité et la conformité CEM, ce qui élargit à son tour les applications adressables sur le marché des dispositifs à semi-conducteurs au nitrure de gallium.

Par secteur d'utilisation final :

les télécommunications et l'automobile mènent l'adoptionL'infrastructure télécom et datacom a généré 34,72 % des revenus en 2025. Les opérateurs qui sont passés aux amplificateurs de puissance GaN ont réduit l'énergie du réseau de 28 % et dégagé 24 millions USD d'économies opérationnelles annuelles, libérant un budget pour une densification cellulaire supplémentaire. L'automobile a suivi cette dynamique avec un CAGR de 33,70 % alors que les équipementiers recherchaient une charge plus rapide, un flux bidirectionnel et des onduleurs légers. L'électronique grand public maintient une demande saine pour les blocs USB-C de 100 W et plus, tandis que l'automatisation industrielle et les systèmes d'énergie renouvelable s'accélèrent à mesure que les objectifs réglementaires d'efficacité convergent. Tous les secteurs verticaux renforcent collectivement les dynamiques d'échelle au sein du marché des dispositifs à semi-conducteurs au nitrure de gallium.

Analyse géographique

Marché des Dispositifs à Semi-conducteurs GaN en APAC, Amérique du Nord, EMEA et LATAM

L'Asie-Pacifique a représenté 37,85 % des ventes de 2025 et est restée la région à la croissance la plus rapide avec un CAGR de 28,35 %. L'accès de la Chine au gallium, combiné aux subventions étatiques, a permis à Innoscience d'exploiter la plus grande usine GaN-sur-Si de 8 pouces au monde à des coûts inférieurs de 35 % à ceux de ses concurrents. Les géants de l'électronique grand public sud-coréens et les grands constructeurs automobiles japonais ont constitué une base de clients ancres à fort volume, entretenant un cercle vertueux de croissance de la demande et des capacités. L'Amérique du Nord est restée un foyer d'innovation. Des subventions fédérales CHIPS de 35 millions USD ont aidé GlobalFoundries à élargir ses capacités GaN dans le Vermont. Les contractants de défense ont déployé des radars à réseau phasé à base de GaN qui ont augmenté la portée de détection de 42 % tout en réduisant la consommation d'énergie de 18 %, illustrant des gains critiques pour les missions qui se répercutent sur le marché des dispositifs à semi-conducteurs au nitrure de gallium. L'Europe a privilégié les applications automobiles et industrielles haut de gamme. Cambridge GaN Devices a levé 30,5 millions EUR (33,1 millions USD) pour son expansion, reflétant la confiance des investisseurs dans les niches européennes à haute puissance. Un grand constructeur automobile allemand a atteint une efficacité de chargeur de 97,8 % et une réduction de 30 % des composants, en conformité avec les directives éco-conception de l'UE. L'Amérique latine, le Moyen-Orient et l'Afrique détiennent actuellement des parts modestes mais affichent une adoption prometteuse dans les projets de télécommunications et de villes intelligentes, à mesure que les prix de l'énergie et les déploiements d'infrastructures convergent.

Paysage réglementaire

La politique commerciale et de contrôle des exportations est devenue un déterminant plus direct de la commercialisation des dispositifs GaN, aux côtés de la conformité traditionnelle RoHS/REACH. En janvier 2026, une proclamation américaine a modifié les importations de semi-conducteurs et de produits connexes aux États-Unis en vertu de la Section 232, ajoutant une couche tarifaire qui influence les décisions d'approvisionnement pour les dispositifs GaN ainsi que pour les équipements et matériaux utilisés pour les fabriquer.

Les contrôles se sont également durcis autour de facteurs de forme GaN spécifiques et des allégations de performance. En mai 2026, le Bureau of Industry and Security du Département du Commerce des États-Unis a élargi les contrôles à l'exportation pour inclure les modules de puissance GaN encapsulés QFN à dissipation thermique améliorée (ECCN 3A001.b.3.2), ce qui alourdit les charges de licences et de vérification pour certaines destinations. Au Japon, le METI a lancé en juillet 2026 un examen spécial d'importation de 90 jours pour les modules de puissance GaN, axé sur la documentation de la résistance thermique conforme à la norme JEDEC JESD51-14, renforçant l'idée que l'accès au marché peut dépendre de données de mesure thermique normalisées et vérifiables pour les boîtiers de puissance à haute densité.

Analyse de la chaîne de valeur

La chaîne de valeur des dispositifs à semi-conducteurs GaN couvre les matières premières et substrats amont (gallium brut et substrats GaN-sur-Si/GaN-sur-SiC/GaN massif), l'épitaxie (croissance d'épiwafers GaN par MOCVD), la fabrication de dispositifs chez les IDM et les fonderies marchandes, ainsi que l'assemblage, l'encapsulation et les tests (QFN/DFN, CSP et modules de puissance), avant la distribution via les canaux OEM et module/onduleur/alimentation vers des marchés finaux tels que les chargeurs, les amplificateurs de puissance RF télécoms et la conversion de puissance automobile. Un risque structurel se situe en amont, car l'approvisionnement en gallium raffiné est fortement lié à la Chine, et la chaîne d'approvisionnement plus large des semi-conducteurs composés a connu des frictions accrues suite aux mesures de la liste des entités américaine fin 2024 et aux mises à jour subséquentes des contrôles à l'exportation chinois affectant le gallium et les matériaux connexes.

Du côté de la fabrication, la capacité est répartie entre les IDM intégrés verticalement (par exemple, Infineon et Renesas/Transphorm) et les concepteurs de dispositifs sans usine (par exemple, EPC et Navitas) qui s'appuient sur les écosystèmes de fonderies marchandes. Le paysage actuel met en avant des piliers de capacité marchande et partenaire, notamment GlobalFoundries (Burlington, Vermont, États-Unis) et Powerchip Semiconductor Manufacturing Corporation à Taïwan pour les montées en puissance GaN-sur-silicium de 200 mm. La carte des fonderies évolue également : TSMC a confirmé l'arrêt progressif de son activité de fonderie de wafers GaN (juillet 2025), reportant le travail de qualification et la continuité de l'approvisionnement vers des fonderies spécialisées et des stratégies d'approvisionnement plus intégrées, notamment ROHM intégrant la technologie de procédé de TSMC dans ses opérations de Hamamatsu pour construire un système de production de bout en bout au sein du groupe ROHM.

Paysage concurrentiel

La consolidation s'est intensifiée au cours de la période 2024-2025. Infineon a payé 830 millions USD pour GaN Systems, et Renesas a absorbé Transphorm Inc. pour 339 millions USD, intégrant la propriété intellectuelle des dispositifs et les canaux clients. Power Integrations a suivi en acquérant Odyssey Semiconductor. Ces mouvements ont signalé un point d'inflexion où le secteur des dispositifs à semi-conducteurs au nitrure de gallium est passé de niche à grand public.

La stratégie concurrentielle est divisée selon les lignes technologiques. Navitas a défendu les circuits intégrés GaNFast entièrement intégrés, réduisant la complexité de conception pour les partenaires de charge et de micro-onduleurs solaires.[4]Navitas Semiconductor, "GaNFast Integrated Power IC Road-map," navitassemi.com EPC a fourni des puces nues et des transistors eGaN pour des configurations personnalisées dans le lidar et les satellites. La spécialisation des substrats a également défini les territoires : Wolfspeed a défendu le GaN sur SiC pour les radars en bande X, tandis qu'Innoscience a poussé le GaN sur Si optimisé en coût vers les accessoires mobiles. L'activité de brevets a sous-tendu la rivalité avec plus de 2 400 dépôts liés au GaN enregistrés en 2024.

Les barrières à l'entrée ont augmenté à mesure que les cycles de qualification, les exigences de qualité automobile et les accords d'approvisionnement ont verrouillé les acteurs établis. Néanmoins, les start-ups sans usine qui maîtrisent la conception pour l'intégration peuvent encore trouver des niches, notamment dans l'alimentation des centres de données d'intelligence artificielle, où les plateformes de référence spécifiques aux secteurs verticaux créent une tête de pont prête au sein du marché des dispositifs à semi-conducteurs au nitrure de gallium.

Leaders du secteur des dispositifs à semi-conducteurs GaN

-

Infineon Technologies AG

-

Wolfspeed Inc.

-

Qorvo Inc.

-

Navitas Semiconductor

-

Transphorm Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Dispositifs à Semi-conducteurs GaN

- Efficient Power Conversion Corporation

- Navitas Semiconductor

- Transphorm Inc.

- Innoscience Technology Co., Ltd.

- MACOM Technology Solutions Holdings, Inc.

- Tagore Technology Inc.

- VisIC Technologies Ltd.

- Cambridge GaN Devices Ltd.

- NexGen Power Systems, Inc.

- Qromis, Inc.

- EPC Space LLC

- Analog Devices, Inc.

- Power Integrations, Inc.

- Ommic SAS

- Wolfspeed GaN Solutions

- Ampleon Netherlands B.V.

- Integra Technologies, Inc.

- RFHIC Corporation

- Sumitomo Electric Device Innovations Inc.

- Infineon Technologies AG

- STMicroelectronics N.V.

- Qorvo Inc.

Opportunités de marché et perspectives d'avenir

Les espaces d'opportunité à court terme se concentrent autour de la montée en échelle du GaN-sur-silicium vers 200 mm et au-delà, tout en répondant à des exigences plus strictes de fiabilité, thermiques et de CEM dans l'automobile et les infrastructures de puissance. Des actions concrètes en 2025-2026 montrent le secteur s'organiser autour de la fabrication sur wafers plus grands et de l'approvisionnement localisé : Navitas Semiconductor s'est associé à Powerchip (annoncé en juillet 2025) pour transférer la production GaN-sur-silicium 200 mm vers l'usine Powerchip Fab 8B à Taïwan, et GlobalFoundries et Navitas ont annoncé un partenariat à long terme (novembre 2025) pour fabriquer la prochaine génération de technologie GaN chez GlobalFoundries Burlington. Parallèlement, onsemi et GlobalFoundries ont annoncé une collaboration en janvier 2026 pour fabriquer des dispositifs de puissance GaN 650 V à Burlington, rapprochant la fabrication en volume des usines nommées pour l'infrastructure de puissance IA et la conversion de puissance des véhicules électriques.

Les opportunités s'étendent également en amont et en milieu de chaîne, là où des goulots d'étranglement ont été visibles, notamment dans l'approvisionnement en épitaxie et substrats, ainsi que dans l'écosystème d'encapsulation et de test pour des modules compacts à haute puissance. ROHM (février 2026) a divulgué des mesures visant à intégrer son développement et sa fabrication GaN avec la technologie de procédé TSMC afin de former un système de production de bout en bout, puis s'est associé à Aixtron (juin 2026) pour installer des systèmes MOCVD G10-GaN à Hamamatsu afin d'internaliser l'épitaxie pour les plateformes 650 V et 100 V. Du côté des matériaux, Mitsubishi Chemical et Japan Steel Works (juillet 2026) ont annoncé des plans pour augmenter la capacité de substrats GaN destinés aux systèmes de puissance des véhicules électriques et des centres de données, tandis que GlobalWafers (mai 2026) a lancé une expansion progressive de capacité GaN visant des solutions de puissance à haute efficacité dans les serveurs IA. Ces initiatives s'alignent sur le périmètre du rapport, où les circuits intégrés de puissance monolithiques, les classes de tension plus élevées et l'encapsulation avancée (y compris les boîtiers à l'échelle de la puce) gagnent des parts, car ils réduisent le nombre de composants et aident les systèmes à respecter les contraintes d'efficacité et thermiques.

Développements Récents de l'Industrie sur le Marché des Dispositifs à Semi-conducteurs GaN

- Juillet 2026 : Infineon Technologies a rapporté que la Commission du commerce international des États-Unis a confirmé sa décision finale après la période d'examen présidentiel, maintenant les interdictions d'importation et de vente contre Innoscience pour violation de brevets liée à la technologie GaN. La décision renforce les frontières de propriété intellectuelle applicables dans une zone géographique clé de marché final et peut redéfinir l'accès des fournisseurs pour les dispositifs et modules GaN vendus dans les circuits américains.

- Juillet 2025 : Navitas Semiconductor a annoncé un partenariat avec Powerchip Semiconductor Manufacturing Corporation pour transférer la production GaN-sur-silicium 200 mm vers l'usine Powerchip Fab 8B à Taïwan. L'accord vise les priorités de montée en échelle et de réduction des coûts pour le GaN de puissance à haut volume, et ajoute des options de fonderie alors que l'écosystème s'éloigne de la capacité héritée de 150 mm.

- Mai 2024 : Des opérateurs de réseaux mobiles en Chine, en Inde et au Japon ont déployé plus de 15 000 stations de base macro utilisant des amplificateurs de puissance GaN-sur-SiC au-delà de 3,5 GHz. Ce déploiement a renforcé le GaN-sur-SiC comme pilier de performance pour la RF à haute puissance et a soutenu une demande accrue de wafers qualifiés, d'encapsulation et de capacité de test alignés sur les programmes d'infrastructure télécom.

Marché des Dispositifs à Semi-conducteurs GaN Portée du rapport et méthodologie de recherche

Définition et périmètre du marché

Pour cette méthodologie, le marché des dispositifs à semi-conducteurs GaN couvre les revenus générés par les dispositifs électroniques à base de GaN vendus en tant que composants discrets ou dispositifs intégrés, qui sont ensuite utilisés dans des équipements finaux tels que l'électronique grand public, l'automobile, les TIC, l'aérospatiale et la défense, ainsi que le médical.

Exclusions du périmètre : nous ne comptons pas les systèmes finaux complets qui ne contiennent que des composants GaN (tels que des chargeurs ou onduleurs complets), et nous excluons également les substrats GaN et les wafers épitaxiaux vendus en tant que matériaux plutôt que dispositifs.

Aperçu de la segmentation

-

Par type de dispositif

- Semi-conducteurs de puissance

- Semi-conducteurs RF

- Opto-semi-conducteurs

-

Par composant

- Transistors (HEMT/FET)

- Diodes (Schottky, PiN)

- Redresseurs

- Circuits intégrés de puissance (monolithiques, multi-puces)

- Modules (demi-pont, pont complet)

-

Par tension nominale

- < 100 V

- 100 – 650 V

- > 650 V

-

Par taille de plaquette

- 2 pouces

- 4 pouces

- 6 pouces et plus (y compris pilote 8 pouces)

-

Par technologie de substrat

- GaN sur SiC

- GaN sur Si

- GaN sur saphir

- GaN massif

- 650 – 1200 V

- > 1200 V

-

Par conditionnement

- Montage en surface (QFN, DFN)

- Traversant (TO-220, TO-247)

- Boîtier à l'échelle de la puce

- Puce nue

-

Par secteur d'utilisation final

-

Automobile et mobilité

- Véhicules électriques

- Infrastructure de recharge

-

Électronique grand public

- Chargeurs rapides pour smartphones

- Chargeurs pour ordinateurs portables et tablettes

- Consoles de jeux et réalité virtuelle

-

Télécom et datacom

- Stations de base 5G

- Alimentation des centres de données

-

Industrie et énergie

- Onduleurs solaires

- Variateurs de moteurs

- Blocs d'alimentation (SMPS)

-

Aérospatiale et défense

- Systèmes radar

- Guerre électronique

- Charges utiles satellitaires

-

Médical

- IRM et scanner

- Dispositifs médicaux portables

-

Automobile et mobilité

-

Par géographie

-

Amérique du Nord

- États-Unis

- Canada

- Mexique

-

Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

-

Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

-

Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Taïwan

- Reste de l'Asie-Pacifique

-

Moyen-Orient et Afrique

-

Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

-

Afrique

- Afrique du Sud

- Reste de l'Afrique

-

Moyen-Orient

-

Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire la base du marché et maintenir des hypothèses liées à des signaux pouvant être vérifiés à nouveau ultérieurement. Nous nous sommes appuyés sur des ensembles de données publics et des références techniques pour comprendre où le GaN est adopté et pourquoi les exigences de performance évoluent.

Les sources courantes comprenaient les données commerciales de l'US ITC pour les flux électroniques, les publications du Département de l'Énergie américain sur les matériaux et l'électronique de puissance, les revues à comité de lecture IEEE et autres pour les tendances de performance des dispositifs, les dépôts de brevets USPTO pour suivre les nouvelles conceptions, et les perspectives de l'AIE pour la demande liée aux véhicules électriques et aux infrastructures de puissance. Nous avons également examiné les rapports annuels d'entreprises, les présentations aux investisseurs et la presse réputée pour les ajouts de capacité et les lancements de produits, et nous avons utilisé un abonnement payant pour les données financières des entreprises et un autre pour l'analyse des brevets afin de réduire les lacunes de couverture. Ces exemples ne sont pas exhaustifs, et d'autres sources publiques ont été consultées pour la collecte, la validation et la clarification.

Entretiens et enquêtes primaires

Les données primaires ont été recueillies par des entretiens d'experts et des enquêtes structurées auprès de personnes proches de la conception, de la fabrication, de l'encapsulation et de l'approvisionnement des dispositifs GaN, notamment des fabricants de dispositifs, des fonderies, des partenaires de modules, ainsi que des équipes d'ingénierie et d'approvisionnement OEM. Comme l'adoption est mondiale, les données ont été validées à travers l'APAC, l'EMEA et les Amériques afin de saisir les différences dans les montées en puissance de l'approvisionnement et le calendrier de la demande finale.

Les retours des répondants ont aidé à confirmer quelles catégories de dispositifs étaient traitées comme des « dispositifs » par opposition à des « modules » dans les rapports d'approvisionnement et de produits, et ont également affiné les hypothèses concernant les changements d'encapsulation qui affectent le revenu utilisable par unité.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 25 % | Cadres dirigeants (CXO) : 13 % | APAC : 50 % |

| Niveau intermédiaire : 58 % | Responsables fonctionnels/d'unité : 31 % | EMEA : 30 % |

| Acteurs plus petits : 17 % | Managers : 56 % | Amériques : 20 % |

Dimensionnement et prévision du marché

La taille du marché a d'abord été construite selon une approche descendante qui reconstruit le pool de demande à partir de l'adoption par les usages finaux, puis le convertit en revenus de dispositifs en utilisant des hypothèses de pénétration et de tarification spécifiques au GaN. En pratique, nous partons des indicateurs de demande dans l'automobile, la charge grand public, l'alimentation des centres de données et les infrastructures télécoms, puis nous appliquons des facteurs réalistes de part de marché GaN et de contenu par système qui ont été vérifiés avec les acteurs du secteur.

Pour maintenir des totaux pratiques, quelques intrants clés ont été suivis de près, tels que les expéditions de chargeurs et adaptateurs rapides, l'adoption des chargeurs embarqués et convertisseurs DC-DC pour véhicules électriques, la demande en stations de base 5G et amplificateurs de puissance RF, la migration de la taille des wafers (de 2 pouces à 6 pouces et plus), et l'évolution typique des ASP à mesure que les rendements s'améliorent et que l'encapsulation évolue. Lorsque les données étaient limitées pour un cas d'usage de niche, le comblement des lacunes a été géré par des hypothèses basées sur des fourchettes, ensuite affinées grâce aux retours d'entretiens liés à de réelles feuilles de route produit.

Des approximations ascendantes sélectives ont été utilisées pour corroborer le total, principalement en échantillonnant les revenus déclarés, les indices de mix produit, et des vérifications volume multiplié par ASP pour des familles de dispositifs représentatives. Pour les prévisions, une analyse de scénarios a été utilisée autour de la vitesse d'adoption et du déclin des ASP, puis une régression multivariée simple a relié la croissance de la demande à des moteurs macroéconomiques tels que les ventes de véhicules électriques et les déploiements de centres de données, testés à l'épreuve avec des avis d'experts.

Validation des données et cycle de mise à jour

La validation a été effectuée par triangulation des résultats à travers plusieurs vérifications, afin qu'un seul intrant ne puisse pas trop influencer le chiffre final. Les résultats du modèle ont été comparés à des signaux indépendants tels que les tendances d'expéditions des marchés finaux, les annonces d'expansion de capacité et le calendrier de transition des tailles de wafers, suivis de vérifications de variance à travers les régions et les usages finaux.

Avant validation finale, le travail passe par une revue en plusieurs étapes où les hypothèses sont retestées et les valeurs aberrantes contestées, et les répondants sont recontactés lorsque de nouvelles informations créent un écart significatif. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements majeurs modifient l'offre, la demande ou les prix, et une dernière vérification avant livraison est effectuée afin que les clients reçoivent la vue la plus récente.

Dimensionnement du marché des dispositifs à semi-conducteurs GaN par Mordor Intelligence comparé à d'autres estimations publiées

Les tailles de marché publiées pour les dispositifs à semi-conducteurs GaN correspondent souvent peu, principalement parce que chaque éditeur trace différemment la limite de ce qui compte comme un dispositif, quelles applications sont incluses, et quelle année est utilisée comme point de départ. Les différences proviennent également de la rapidité supposée de la baisse des prix à mesure que les tailles de wafers augmentent et que les rendements s'améliorent, ainsi que du fait que des scénarios d'adoption conservateurs ou agressifs sont rapportés.

Le tableau montre un large écart car certaines estimations intègrent des pools de revenus adjacents comme les modules de puissance au niveau système ou des matériaux GaN plus larges, tandis que d'autres maintiennent un périmètre plus resserré autour des dispositifs discrets et intégrés. Dans le modèle de Mordor Intelligence, les dispositifs de puissance, opto-semi-conducteurs et RF sont comptabilisés comme des revenus de dispositifs à travers les industries finales, et la valeur des équipements au niveau système est exclue, ce qui change le total même lorsque des moteurs d'adoption similaires sont utilisés.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 4,83 milliards USD (2026) | |

| Cabinet de conseil mondial A | 3,06 milliards USD (2024) | Utilise une année de référence antérieure et une normalisation différente des ASP, et rapporte également une montée en puissance plus rapide qui peut gonfler les années ultérieures si la pénétration précoce est supposée plus élevée dans les usages grand public et TIC. |

| Éditeur sectoriel B | 3,70 milliards USD (2025) | Utilise une année de référence différente et peut appliquer un traitement dispositif-vers-module plus large ainsi que des hypothèses à horizon plus long, ce qui peut modifier le dimensionnement à court terme selon ce qui est compté comme un dispositif par opposition à un composant système. |

Sur les trois chiffres, la majeure partie de la variance est liée aux limites de périmètre et aux choix d'année de référence, suivis par la rapidité supposée de l'évolution de l'adoption et des prix. En maintenant des intrants traçables aux signaux de demande des marchés finaux et en recoupant les totaux avec des fourchettes de volume et d'ASP pratiques, l'estimation reste reproductible et plus facile à concilier lorsque de nouvelles informations arrivent.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des dispositifs à semi-conducteurs au nitrure de gallium ?

La taille du marché des dispositifs à semi-conducteurs au nitrure de gallium a atteint 4,83 milliards USD en 2026 et devrait atteindre 10,55 milliards USD d'ici 2031 à un CAGR de 16,92 %.

Quelle région mène l'adoption du nitrure de gallium ?

L'Asie-Pacifique a dominé avec une part de 37,85 % en 2025 et devrait connaître la croissance la plus rapide à un CAGR de 28,35 % grâce à une forte demande en électronique grand public, aux incitations gouvernementales et à l'accès aux matières premières.

Pourquoi les plateformes de véhicules électriques à 800 V sont-elles importantes pour le GaN ?

Les architectures à 800 V nécessitent des chargeurs embarqués bidirectionnels à haut rendement et des convertisseurs CC-CC, des domaines où le GaN offre des pertes plus faibles et une charge plus rapide que les alternatives en silicium ou en SiC.

Quel est le principal goulot d'étranglement de la chaîne d'approvisionnement pour la croissance du GaN ?

La disponibilité limitée de plaquettes épitaxiales GaN sur Si de 200 mm à haut rendement contraint la production de dispositifs et maintient des primes de coût, affectant les montées en cadence dans l'automobile et l'industrie.

Comment le GaN se compare-t-il au carbure de silicium dans les applications télécom ?

Les amplificateurs de puissance GaN sur SiC gèrent des fréquences plus élevées et offrent un rendement supérieur pour les stations de base Massive-MIMO, offrant 25 % d'économies d'énergie par rapport aux solutions LDMOS traditionnelles.

Quelle tendance de conditionnement façonne les chargeurs grand public ?

Les boîtiers à l'échelle de la puce se développent à un CAGR de 34,66 %, permettant des adaptateurs USB-C de 67 W et plus qui occupent la moitié du volume des conceptions QFN précédentes et augmentent la densité de puissance au-delà de 1,8 W/cm³.

Dernière mise à jour de la page le: