Taille et part du marché des plaquettes d'arséniure de gallium GaAs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

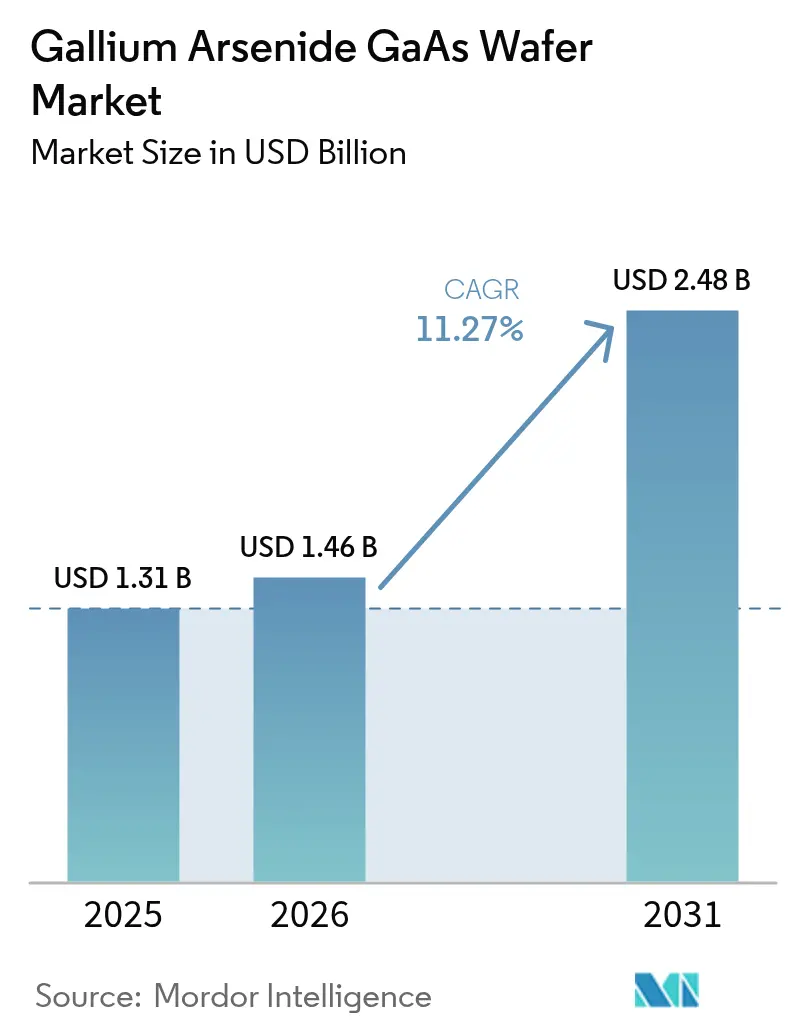

| Taille du Marché (2026) | 1.46 Milliards de dollars |

| Taille du Marché (2031) | 2.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.27% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des plaquettes d'arséniure de gallium GaAs par Mordor Intelligence

La taille du marché des plaquettes d'arséniure de gallium en 2026 est estimée à 1,46 milliard USD, en progression par rapport à la valeur de 2025 de 1,31 milliard USD, avec des projections pour 2031 affichant 2,48 milliards USD, soit une croissance à un CAGR de 11,27 % sur la période 2026-2031. La demande soutenue en modules radio haute fréquence, en émetteurs optoélectroniques et en dispositifs radar militaires maintient solidement les substrats en arséniure de gallium là où les performances du silicium atteignent leur plafond. Les grands opérateurs de télécommunications renouvellent leur équipement réseau aux normes 5G, contraignant les fournisseurs de modules frontaux à spécifier des amplificateurs de puissance GaAs qui surpassent les CMOS dans les bandes millimétriques.[1]Qorvo, "Résultats du troisième trimestre de l'exercice fiscal 2025," qorvo.com Parallèlement, les exploitants de centres de données adoptent des réseaux de VCSEL sur GaAs pour acheminer le trafic 400G et 800G avec une latence plus faible, tandis que les innovateurs en matière de micro-LED comptent sur l'uniformité épitaxiale du GaAs pour déployer à grande échelle les casques de réalité augmentée. Les schémas d'investissement confirment que les usines de fabrication Asie-Pacifique exploitent l'intégration verticale et les avantages de coûts pour approvisionner les clients mondiaux, même si l'Amérique du Nord protège la demande militaire critique en plaquettes durcies aux rayonnements. Des concepts novateurs tels que l'épitaxie à distance promettent de recycler les substrats, laissant entrevoir de futurs changements dans l'économie de consommation du GaAs sans pour autant freiner la demande à court terme.

Principaux enseignements du rapport

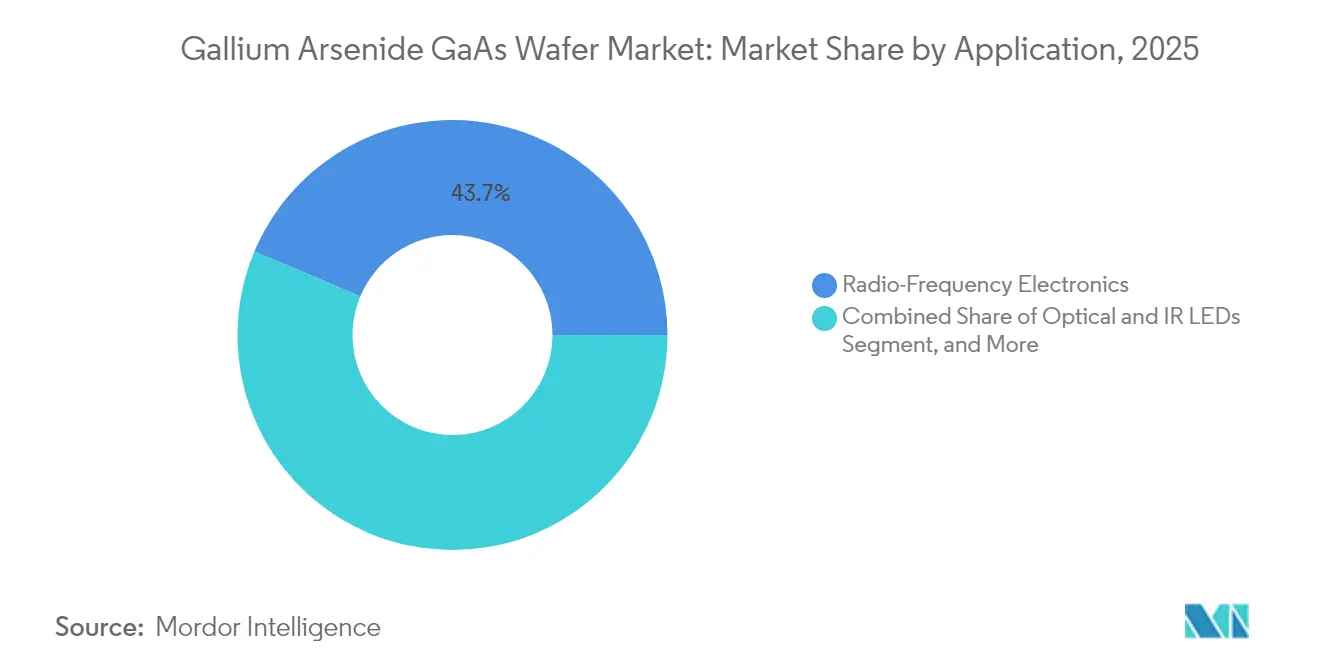

- Par application, l'électronique RF était en tête avec 43,65 % de la part de marché des plaquettes d'arséniure de gallium en 2025 ; les dispositifs photoniques et d'imagerie progressent à un CAGR de 13,25 % jusqu'en 2031.

- Par diamètre de plaquette, les substrats de 4 pouces représentaient 35,85 % de la taille du marché des plaquettes d'arséniure de gallium en 2025, tandis que les formats 6 pouces s'étendent à un CAGR de 12,85 % jusqu'en 2031.

- Par technologie de croissance, la VGF a capturé 38,75 % de la part de marché des plaquettes d'arséniure de gallium en 2025 ; la MBE devrait croître à un CAGR de 13,1 % sur l'horizon de prévision.

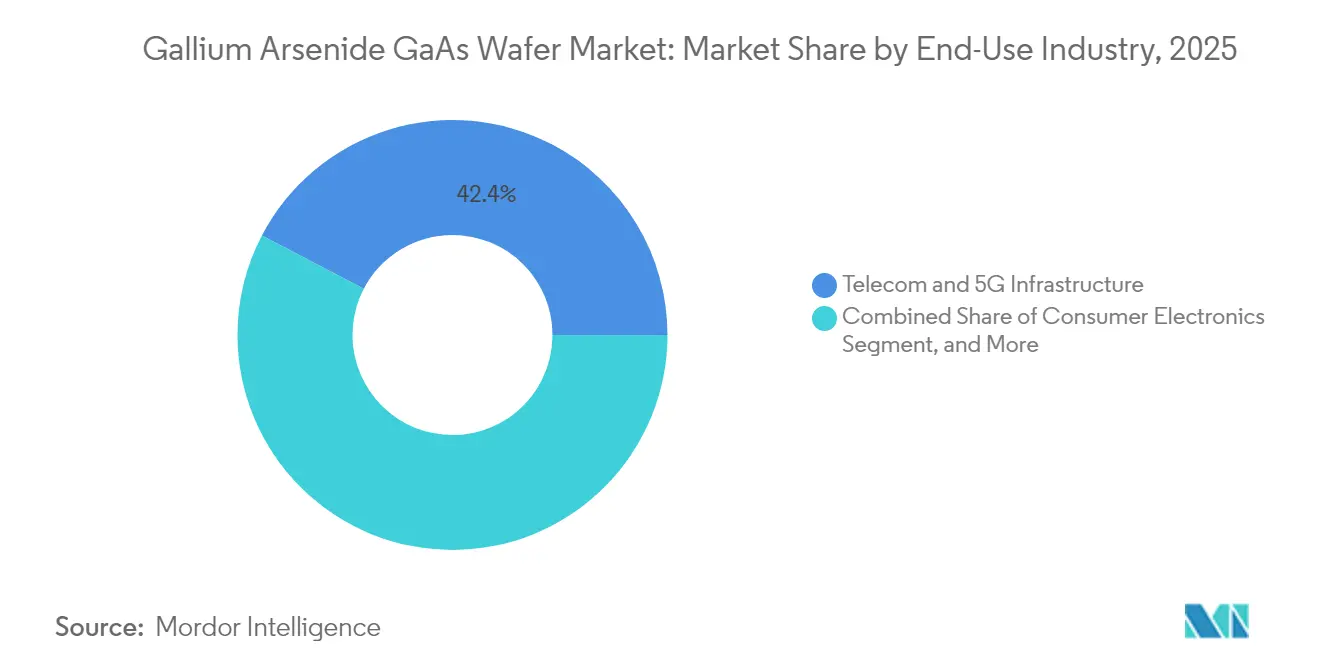

- Par industrie d'utilisation finale, les télécommunications et l'infrastructure 5G représentaient 42,35 % de la part de marché des plaquettes d'arséniure de gallium en 2025, tandis que les applications automobiles enregistraient le CAGR projeté le plus élevé à 12,05 % jusqu'en 2031.

- Par type de conductivité, le GaAs semi-isolant conservait une part de 53,15 % de la taille du marché des plaquettes d'arséniure de gallium en 2025, et les substrats semi-conducteurs devraient s'accélérer à un CAGR de 11,95 % jusqu'en 2031.

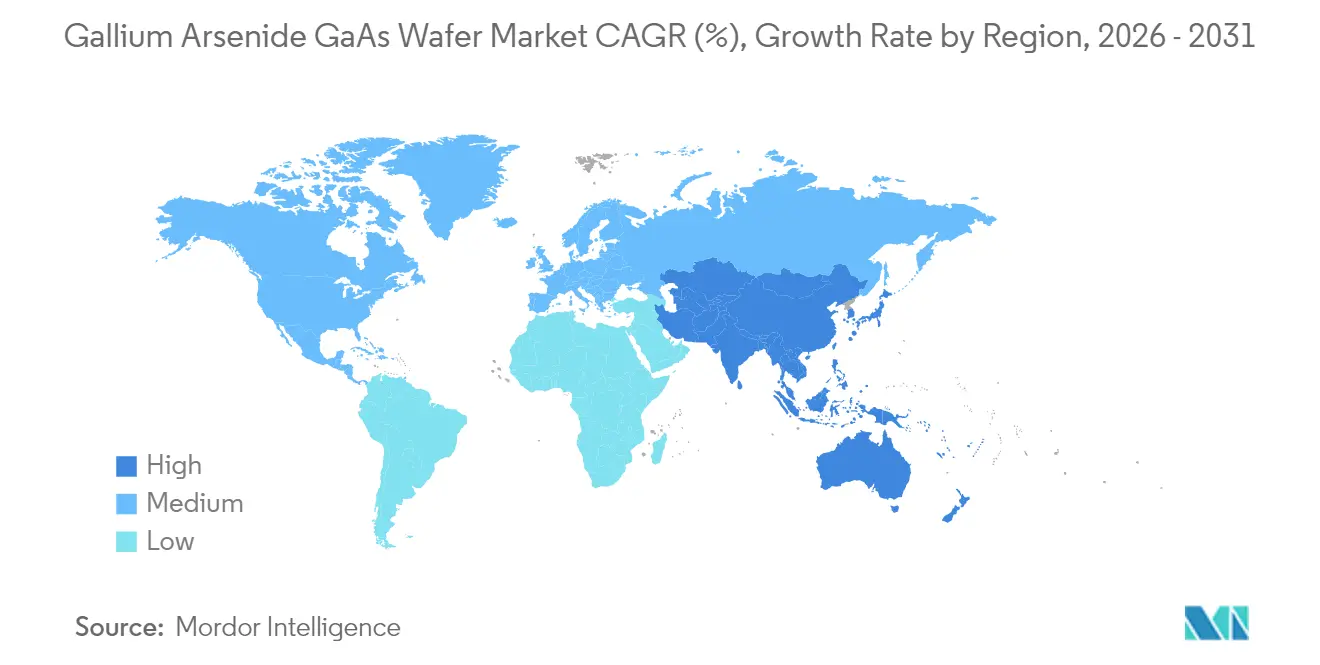

- Par géographie, l'Asie-Pacifique dominait avec 60,10 % de la part de marché des plaquettes d'arséniure de gallium en 2025 et demeure la région à la croissance la plus rapide à un CAGR de 11,78 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des plaquettes d'arséniure de gallium GaAs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Le déploiement de l'infrastructure 5G stimule la demande RF en GaAs | +2.8% | Mondial avec noyau Asie-Pacifique | Moyen terme (2-4 ans) |

| Essor des dispositifs optoélectroniques (VCSEL, lasers) | +2.1% | Mondial, pôles Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption dans l'aérospatiale et la défense pour les radars haute fréquence | +1.6% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| La capacité d'épitaxie asiatique stimule l'offre et réduit le prix de vente moyen | +1.4% | Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption des micro-LED dans les appareils portables AR/VR | +1.8% | Adoption mondiale précoce | Long terme (≥ 4 ans) |

| La réutilisation de substrats par épitaxie à distance réduit le coût des plaquettes | +1.7% | Régions de fabrication avancée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le déploiement de l'infrastructure 5G stimule la demande RF en GaAs

Les opérateurs de télécommunications déploient des sites 5G macro et petites cellules denses qui nécessitent des amplificateurs de puissance maintenant une sortie linéaire bien au-dessus de 28 GHz, là où le LDMOS silicium est défaillant. Les plaquettes d'arséniure de gallium offrent une mobilité électronique d'environ 8 500 cm²/V·s, permettant des modules frontaux efficaces qui préservent l'intégrité du signal dans les réseaux MIMO massifs pour la couverture urbaine. Les fournisseurs de réseaux concluent des contrats d'approvisionnement pluriannuels avec des fabricants GaAs intégrés verticalement, convertissant les cycles de renouvellement du matériel 4G en une demande prévisible jusqu'en 2027.

Essor des dispositifs optoélectroniques (VCSEL, lasers)

Les centres de données hyperscale migrent vers des optiques 400G et 800G qui reposent sur des réseaux de VCSEL à base de GaAs pour une latence et une consommation d'énergie réduites. Les fabricants de smartphones intègrent des VCSEL de détection 3D dans les modules biométriques, tandis que les équipementiers automobiles adoptent des lasers GaAs pour le LiDAR. Les avancées en matière de recroissance épitaxiale améliorent la dissipation thermique, prolongeant la durée de vie des dispositifs et maintenant des prix de vente moyens premium pour les plaquettes.

Adoption dans l'aérospatiale et la défense pour les radars haute fréquence

Les réseaux à balayage électronique actif dans les avions de chasse et les radars navals nécessitent des milliers de MMIC GaAs durcis aux rayonnements qui maintiennent leur gain à des températures extrêmes. Les longs cycles d'approvisionnement gouvernementaux sécurisent des substrats semi-isolants de haute pureté, ancrant un flux de revenus stable pour les fonderies spécialisées américaines et européennes.[2]IEEE, "Guide de fiabilité et de qualification spatiale des MMIC GaAs," ieee.org

La capacité d'épitaxie asiatique stimule l'offre et réduit le prix de vente moyen

Les usines de fabrication taïwanaises, sud-coréennes et chinoises continentales ont ajouté des lignes multi-réacteurs qui augmentent le débit des plaquettes et raccourcissent les délais de livraison. Les avantages en termes de coûts liés au regroupement de l'épitaxie, du polissage et de la métrologie sous un même toit se traduisent par des prix de vente moyens plus bas, élargissant l'accessibilité aux applications grand public.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coût de production élevé par rapport au Si et au SiC | -1.9% | Mondial | Court terme (≤ 2 ans) |

| Concentration de l'approvisionnement en gallium et contrôles à l'exportation | -2.3% | Mondial, usines non chinoises | Moyen terme (2-4 ans) |

| Concurrence du GaN et du SiC en RF / puissance | -1.4% | Mondial | Moyen terme (2-4 ans) |

| Conformité environnementale et sécuritaire | -0.8% | Marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût de production élevé par rapport au Si et au SiC

Le tirage de cristaux GaAs nécessite des atmosphères d'arsenic sous pression et une manipulation de gaz toxiques qui augmentent les dépenses d'investissement et les dépenses d'exploitation au-delà du niveau du silicium. Les formats de 4 pouces et 6 pouces ne peuvent pas rivaliser avec l'économie de puces par plaquette du silicium de 300 mm, limitant l'adoption du GaAs dans les appareils grand public sensibles aux prix.[3]Stanford Advanced Materials, "Matériaux électroniques essentiels : Partie 4 – Composés du gallium," samaterials.com

Concentration de l'approvisionnement en gallium et contrôles à l'exportation

La Chine raffine la majeure partie du gallium mondial, et les nouvelles règles de licences d'exportation augmentent les délais d'approvisionnement en matières premières pour les usines étrangères. Des sources alternatives existent mais nécessitent de nouvelles capacités hydrométallurgiques, allongeant les délais d'atténuation des risques et pesant sur les stocks.[4]Département américain de l'Énergie, "Photovoltaïque III-V à faible coût et haute efficacité rendu possible par l'épitaxie à distance," energy.gov

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : l'électronique RF ancre la demande tandis que la photonique s'accélère

L'électronique RF représentait 43,65 % du chiffre d'affaires en 2025, les amplificateurs de puissance et les commutateurs restant au cœur des mises à niveau de l'infrastructure 5G. Cette portion de la taille du marché des plaquettes d'arséniure de gallium devrait progresser régulièrement parallèlement aux plans de densification des petites cellules. Les dispositifs photoniques et d'imagerie, portés par les interconnexions VCSEL et les optiques AR/VR, devraient dépasser tous les autres usages à un CAGR de 13,25 %, remodelant ainsi les volumes futurs du marché des plaquettes d'arséniure de gallium.

Une dynamique croisée entre segments émerge à mesure que les fabricants de smartphones intègrent des modules de reconnaissance faciale basés sur VCSEL, stimulant à la fois les volumes photoniques et RF sur des lignes épitaxiales communes de 6 pouces. Les cellules solaires sur GaAs restent une niche pour l'espace, mais de nouveaux concepts d'hétéro-intégration pourraient faire progresser les conceptions multi-jonctions vers des réseaux concentrateurs terrestres.

Par diamètre de plaquette : la transition vers les formats 6 pouces prend de l'élan

Les substrats de 4 pouces représentent toujours 35,85 % du chiffre d'affaires grâce à des outillages matures, mais les annonces de capacité révèlent que les lignes de 6 pouces absorberont la majeure partie de la demande incrémentale à un CAGR de 12,85 %. Ce changement améliore le nombre de puces par cycle et répartit les coûts fixes, poussant l'ensemble du marché des plaquettes d'arséniure de gallium vers des prix de vente moyens plus bas.

Les fournisseurs d'équipements s'attaquent au contrôle du gradient thermique et à la gestion des vapeurs d'arsenic pour dépasser 6 pouces. Les premiers cycles pilotes à 8 pouces sont prometteurs, mais nécessitent une réduction supplémentaire des défauts avant le déploiement commercial.

Par technologie de croissance : la domination du VGF rencontre la précision de la MBE

Le VGF a généré 38,75 % du chiffre d'affaires en 2025 en équilibrant le débit avec une faible densité de dislocations. Cependant, les expéditions de MBE augmentent de 13,1 % par an à mesure que les émetteurs à points quantiques et les lasers de télécommunication nécessitent un contrôle de couche à l'échelle atomique. Des flux hybrides combinant la croissance en masse VGF avec des couvertures épitaxiales MBE émergent pour optimiser à la fois le coût et la performance.

Le MOCVD bénéficie d'une part dans les rétroéclairages LED et micro-LED en offrant des taux de croissance plus rapides, tandis que le LEC reste indispensable pour les matériaux semi-isolants utilisés dans les radars de défense.

Par industrie d'utilisation finale : les télécommunications en tête, l'automobile en forte progression

L'infrastructure de télécommunications a consommé 42,35 % de la production de plaquettes en 2025, reflétant les déploiements 5G incessants. Les volumes automobiles devraient augmenter à un CAGR de 12,05 % à mesure que les modules radar et LiDAR migrent du silicium vers les semi-conducteurs composés pour une portée plus longue et une résolution plus élevée.

L'électronique grand public maintient une croissance régulière à un chiffre moyen grâce aux mises à niveau RF des smartphones, tandis que l'aérospatiale et la défense sécurisent une niche premium qui valorise la pureté du substrat au-delà du prix.

Par type de conductivité : le semi-isolant conserve la majorité, les plaquettes dopées gagnent du terrain

Les matériaux semi-isolants ont conservé une part de 53,15 % en 2025, indispensables pour les dispositifs RF à haute isolation. Les plaquettes dopées de type n et de type p croissent de 11,95 % par an, portées par les émetteurs photoniques où les densités de porteurs contrôlées dictent l'efficacité d'émission.

La fabrication avancée délimite désormais des régions sélectives de conductivité contrastée sur une même plaquette, permettant la co-intégration des fonctions RF et photoniques et ouvrant de nouvelles latitudes de conception.

Analyse géographique

L'Asie-Pacifique détenait 60,10 % du marché des plaquettes d'arséniure de gallium en 2025 grâce à des lignes épitaxiales regroupées, une large base de sous-traitance et des déploiements 5G soutenus par l'État. Les incitations gouvernementales aident la Chine continentale à étendre ses usines de semi-conducteurs composés, tandis que Taïwan et la Corée du Sud apportent des synergies en matière de fonderie et d'équipements qui renforcent la diversité de l'approvisionnement.

L'Amérique du Nord se classe en deuxième position, ancrée par la demande aérospatiale et de défense nécessitant une production nationale sécurisée. Les récentes incitations de la loi CHIPS financent de nouveaux réacteurs de croissance cristalline et des salles blanches dédiées aux matériaux semi-isolants pour les programmes radar et satellitaires, consolidant l'approvisionnement domestique à long terme.

L'Europe conserve sa solidité dans l'automobile et l'automatisation industrielle. Les fournisseurs de rang 1 s'approvisionnent en dispositifs de puissance GaAs pour soutenir le radar ADAS et la détection en usine, tandis que des directives environnementales strictes stimulent la recherche sur l'économie circulaire relative à la récupération des plaquettes. Le financement coordonné de l'Union européenne soutient des lignes pilotes pour des substrats semi-conducteurs composés de 150 mm, cherchant à réduire l'écart de capacité avec l'Asie.

Paysage concurrentiel

Le marché des plaquettes d'arséniure de gallium présente une concentration modérée, avec des acteurs intégrés verticalement couvrant la croissance cristalline, l'épitaxie et la fabrication de dispositifs pour garantir la qualité et les marges. Les principaux fournisseurs déploient des recettes VGF et MBE propriétaires qui réduisent le nombre de dislocations, permettant aux clients des fonderies d'atteindre des rendements RF supérieurs à 90 % par cycle. Les accords d'approvisionnement à long terme avec les opérateurs de télécommunications et de défense créent des barrières à l'entrée pour les nouveaux arrivants.

Les mouvements stratégiques comprennent des ajouts de capacité grand diamètre en Asie-Pacifique, manifestes dans une expansion de 345 millions USD qui portera la production annuelle au-delà de 1,5 million de plaquettes de 6 pouces. Parallèlement, les acteurs établis aux États-Unis acquièrent des start-ups de métrologie pour caractériser les lacunes d'arsenic au niveau sub-ppm, affinant les performances des dispositifs pour les charges utiles spatiales.

Les perturbateurs émergents se concentrent sur la propriété intellectuelle en matière d'épitaxie à distance, offrant des cycles de réutilisation des plaquettes qui pourraient réduire le coût total de possession des substrats de 60 %. Bien que pas encore commerciale, cette technologie a donné lieu à des accords de développement conjoint avec des intégrateurs photoniques cherchant des membranes GaAs plus minces et transférables.

Leaders du secteur des plaquettes d'arséniure de gallium GaAs

AXT Inc.

Freiberger Compound Materials GmbH

Sumitomo Electric Industries, Ltd.

Xiamen Powerway Advanced Material Co., Ltd.

Applied Materials, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : MACOM s'est engagée à investir 345 millions USD pour étendre sa capacité en semi-conducteurs composés en Asie-Pacifique, ciblant les secteurs de la 5G et de la défense.

- Janvier 2025 : III-V Epi a rapporté des avancées en matière de recroissance GaAs qui réduisent les pertes optiques dans les diodes laser haute puissance.

- Décembre 2024 : Coherent a vendu son usine GaAs du Royaume-Uni au ministère de la Défense pour 25,2 millions USD, préservant l'approvisionnement national pour les programmes militaires.

- Octobre 2024 : Des chercheurs du MIT ont réalisé une exfoliation de plaquettes à 100 % grâce à l'épitaxie à distance assistée par graphène, démontrant plusieurs cycles de réutilisation des plaquettes GaAs.

Périmètre du rapport mondial sur le marché des plaquettes d'arséniure de gallium GaAs

Les plaquettes GaAs trouvent leur application dans les applications de commutation électronique ultra-haute fréquence radio et rapide. La plaquette GaAs est un semi-conducteur composé III-V à bande interdite directe utilisé pour de multiples applications. C'est un mélange de deux éléments : le gallium (Ga) et l'arséniure (As), et possède une structure cristalline de type sphalérite. Le GaAs possède une bande interdite directe qui permet l'émission et l'absorption efficaces de la lumière. Il présente une mobilité électronique exceptionnellement élevée, ce qui permet aux transistors GaAs de fonctionner à des fréquences dépassant 250 GHz et réduit le bruit aux hautes fréquences qui tend à diminuer la perturbation du signal électrique dans les circuits électroniques. Les plaquettes GaAs disposent d'une large plage de fonctionnement en température ou d'une résistance thermique élevée.

Le marché des plaquettes d'arséniure de gallium GaAs fournit une analyse détaillée des tendances actuelles du marché, de la demande dans les principales industries d'utilisateurs finaux et des opportunités futures émergentes. L'étude segmente le marché par application (électronique radiofréquence, diodes électroluminescentes, dispositifs photovoltaïques, dispositifs photoniques) et par géographie (États-Unis, Taïwan, Chine, Japon, Royaume-Uni, Allemagne et reste du monde). Le rapport offre la taille du marché en termes de valeur en USD pour tous les segments susmentionnés.

| Électronique radiofréquence |

| LED optiques et infrarouges |

| Cellules photovoltaïques / solaires |

| Dispositifs photoniques et d'imagerie |

| Autres applications |

| 2 pouces (50 mm) |

| 3 pouces (76 mm) |

| 4 pouces (100 mm) |

| 6 pouces (150 mm) |

| 8 pouces (200 mm) et plus |

| Czochralski à encapsulation liquide (LEC) |

| Gel à gradient vertical (VGF) |

| Bridgman horizontal (HB) |

| Épitaxie par jets moléculaires (MBE) |

| CVD métal-organique (MOCVD) |

| Télécommunications et infrastructure 5G |

| Électronique grand public |

| Aérospatiale et défense |

| Automobile (ADAS, VE) |

| Industrie et énergie |

| GaAs semi-isolant |

| GaAs semi-conducteur (type n/type p) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Reste de l'Afrique |

| Par application | Électronique radiofréquence | |

| LED optiques et infrarouges | ||

| Cellules photovoltaïques / solaires | ||

| Dispositifs photoniques et d'imagerie | ||

| Autres applications | ||

| Par diamètre de plaquette | 2 pouces (50 mm) | |

| 3 pouces (76 mm) | ||

| 4 pouces (100 mm) | ||

| 6 pouces (150 mm) | ||

| 8 pouces (200 mm) et plus | ||

| Par technologie de croissance | Czochralski à encapsulation liquide (LEC) | |

| Gel à gradient vertical (VGF) | ||

| Bridgman horizontal (HB) | ||

| Épitaxie par jets moléculaires (MBE) | ||

| CVD métal-organique (MOCVD) | ||

| Par industrie d'utilisation finale | Télécommunications et infrastructure 5G | |

| Électronique grand public | ||

| Aérospatiale et défense | ||

| Automobile (ADAS, VE) | ||

| Industrie et énergie | ||

| Par type de conductivité | GaAs semi-isolant | |

| GaAs semi-conducteur (type n/type p) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

Questions clés traitées dans le rapport

Quelle est la taille du marché des plaquettes d'arséniure de gallium en 2026 ?

Il est valorisé à 1,46 milliard USD, avec un CAGR de 11,27 % projeté jusqu'en 2031.

Quelle application génère actuellement la plus forte demande en plaquettes ?

L'électronique RF pour l'infrastructure 5G représente 43,65 % du chiffre d'affaires 2025.

Pourquoi les substrats de 6 pouces gagnent-ils en popularité ?

Ils offrent une meilleure économie de puces, générant un CAGR de 12,85 % tandis que les avancées en matière d'équipements gèrent les contraintes thermiques.

Quelle région domine la fabrication de plaquettes GaAs ?

L'Asie-Pacifique détient 60,10 % de part grâce à une dense capacité épitaxiale et à de solides investissements dans la 5G.

Comment les contrôles à l'exportation impactent-ils l'approvisionnement ?

Le contrôle strict du gallium par la Chine peut allonger les délais de livraison pour les usines non chinoises, ajoutant un frein de -2,3 % sur le CAGR prévu.

Des méthodes alternatives de croissance cristalline émergent-elles ?

Oui, l'épitaxie à distance permet la réutilisation des plaquettes et l'adoption de la MBE augmente de 13,1 % par an pour les hétérostructures de précision.

Dernière mise à jour de la page le: