Taille et Part du Marché des Semi-conducteurs en Turquie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

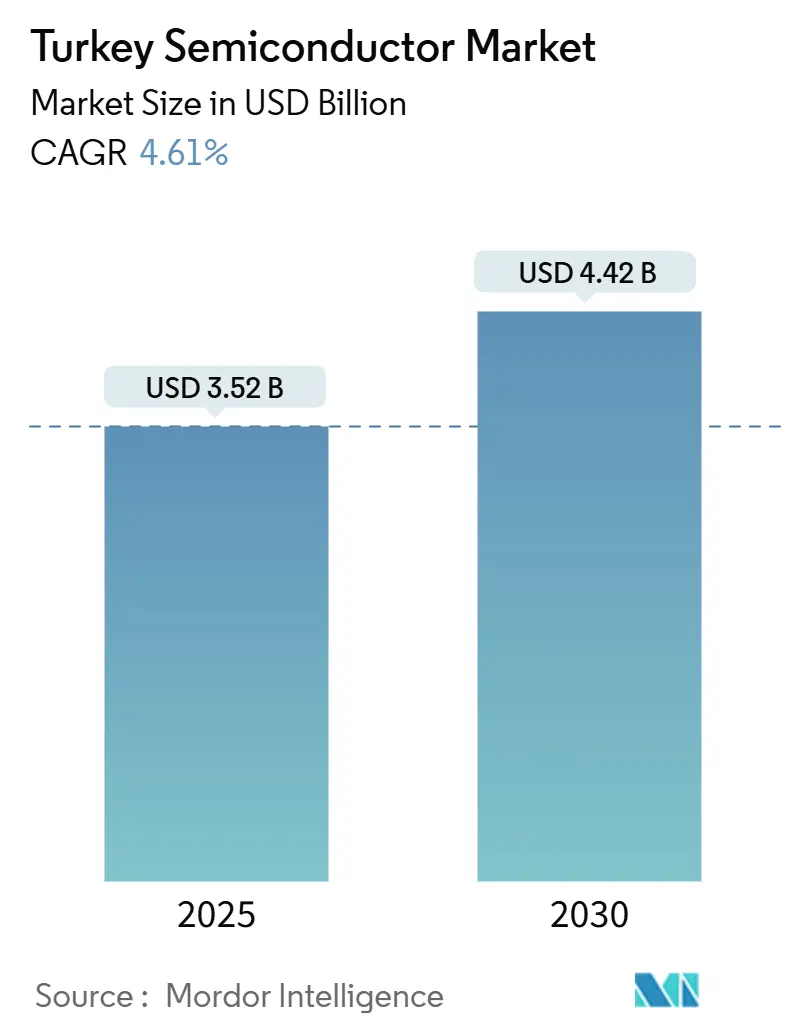

| Taille du Marché (2025) | 3.52 Milliards de dollars |

| Taille du Marché (2030) | 4.42 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.61% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Semi-conducteurs en Turquie par Mordor Intelligence

La taille du marché des semi-conducteurs en Turquie s'élevait à 3,52 milliards USD en 2025 et devrait atteindre 4,42 milliards USD d'ici 2030, reflétant un TCAC de 4,61% sur la période. La diversification des chaînes d'approvisionnement géopolitiques dans le cadre de la loi européenne sur les puces, des incitations nationales généreuses et un pont d'union douanière avec l'Europe positionnent le pays comme une destination privilégiée de délocalisation de proximité pour la fabrication de puces. Les programmes gouvernementaux allouent 5 milliards USD en soutien à l'investissement, tandis qu'Horizon Europe débloque 4,175 milliards EUR de financement potentiel en R&D, renforçant le lien entre les usines de fabrication turques et la demande européenne. [1]Norton Rose Fulbright, "Loi européenne sur les puces : risques et opportunités pour les entreprises," nortonrosefulbright.com L'adoption rapide des véhicules électriques (VE), les plans de déploiement de la 5G et l'expansion des programmes d'électronique de défense multiplient les besoins locaux en puces dans les catégories de gestion de l'alimentation, RF et capteurs. Les constructeurs automobiles internationaux et les fournisseurs de télécommunications accélèrent les coentreprises pour tirer parti des avantages de coût de la Turquie et de son accès sans droits de douane à l'UE. Parallèlement, les limites de fabrication à nœuds intermédiaires et les obstacles liés aux contrôles à l'exportation tempèrent les perspectives à court terme en limitant la capacité inférieure à 10 nm et la disponibilité des équipements.

Points Clés du Rapport

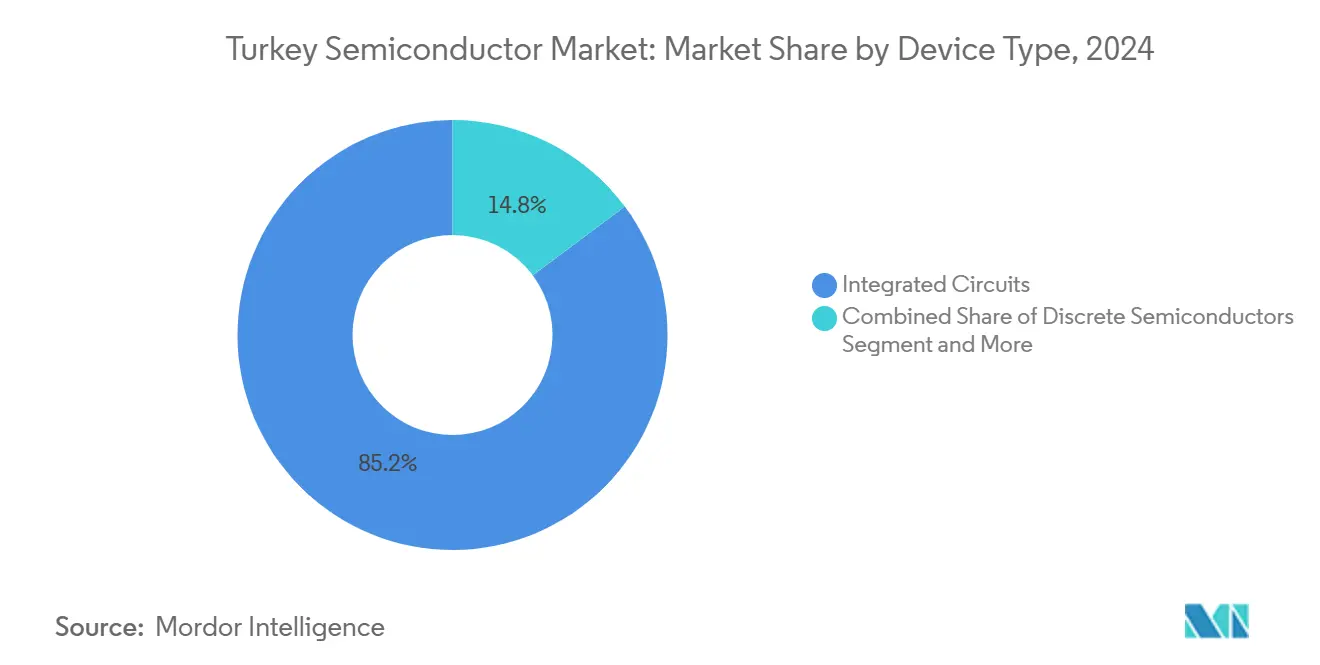

- Par type de dispositif, les circuits intégrés détenaient une part de 85,2% de la taille du marché des semi-conducteurs en Turquie en 2024, tandis que les capteurs et MEMS progressent à un TCAC de 6,3% jusqu'en 2030.

- Par modèle commercial, les acteurs IDM représentaient 60,3% de la part du marché des semi-conducteurs en Turquie en 2024 ; les fournisseurs de conception et sans usine se développent à un TCAC de 5,6% jusqu'en 2030.

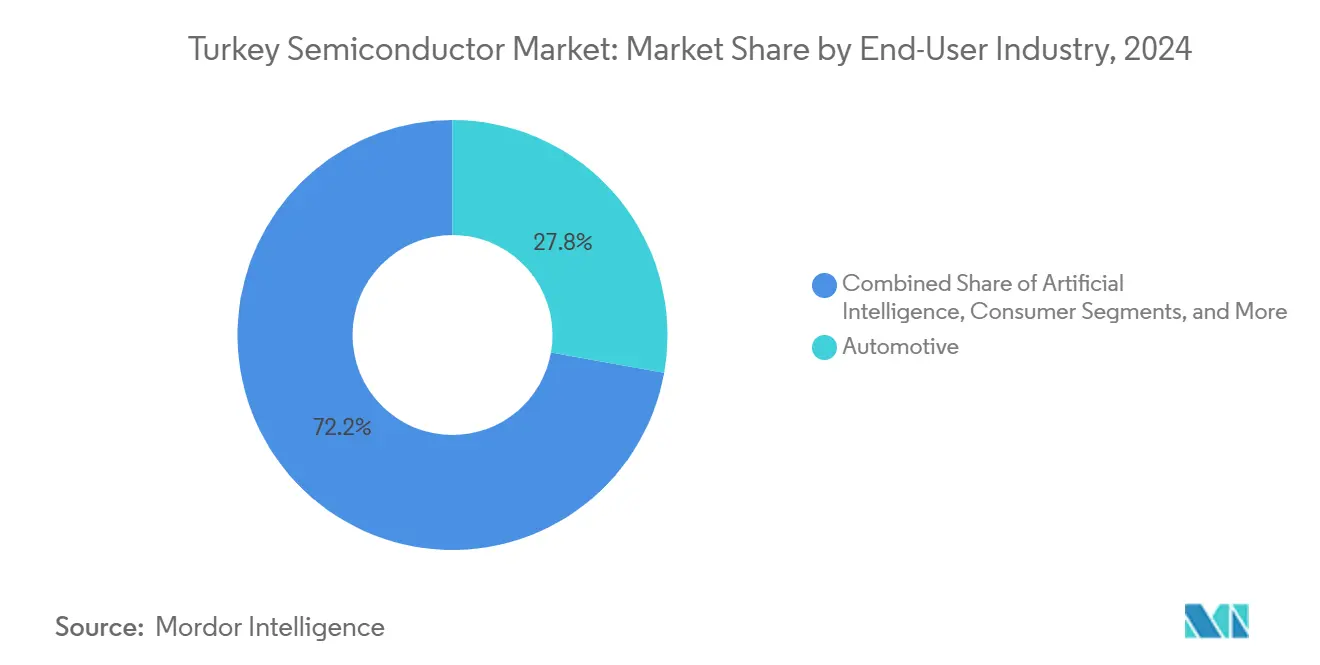

- Par secteur d'utilisation finale, l'automobile représentait 27,81% de la taille du marché des semi-conducteurs en Turquie en 2024, tandis que les applications d'intelligence artificielle devraient croître à un TCAC de 6,5% jusqu'en 2030.

Tendances et Perspectives du Marché des Semi-conducteurs en Turquie

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Incitations gouvernementales et programmes d'investissement | +1.2% | National, avec concentration dans les zones de développement technologique | Moyen terme (2-4 ans) |

| Hausse de la demande intérieure liée à l'électrification automobile | +0.9% | National, avec des gains précoces à Bursa, Kocaeli, Sakarya | Court terme (≤ 2 ans) |

| Croissance des déploiements 5G et IoT | +0.7% | National, avec priorité à Istanbul, Ankara, Izmir | Moyen terme (2-4 ans) |

| Expansion des projets d'électronique de défense | +0.6% | National, avec focus sur le couloir de défense d'Ankara | Long terme (≥ 4 ans) |

| Partenariat de fabrication conjointe Qatar-Turquie | +0.4% | National, avec emplacement potentiel de l'installation non déterminé | Long terme (≥ 4 ans) |

| Délocalisation de proximité vers la Turquie dans le cadre de la loi européenne sur les puces | +0.5% | National, avec accent sur les régions industrielles de l'ouest | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incitations Gouvernementales et Programmes d'Investissement

Le Programme d'Investissement en Haute Technologie de la Turquie réserve 5 milliards USD exclusivement au développement des semi-conducteurs dans le cadre d'un dispositif d'incitation plus large de 30 milliards USD, accordant des exonérations fiscales pour la R&D dans 101 zones de développement technologique. [2]Invest in Türkiye, "Zones d'investissement – Invest in Türkiye," invest.gov.tr Plutôt que des subventions directes, le dispositif intègre le soutien dans les infrastructures et les allègements fiscaux, accélérant les expansions d'usines de fabrication et attirant des startups soutenues par TÜBİTAK BiGG et le programme Turcorn. L'État vise à porter sa part des flux mondiaux d'investissements directs étrangers à 1,5% d'ici 2028 grâce à ces mesures. Les premières données montrent une hausse des valeurs des tours d'amorçage pour les entreprises locales de conception de puces qui se regroupent près des pôles universitaires. La pérennité de ce moteur dépend du maintien d'une stabilité macroéconomique qui rassure les partenaires étrangers quant à la sécurité des actifs à long terme.

Hausse de la Demande Intérieure liée à l'Électrification Automobile

Les ventes de véhicules électriques ont dépassé les modèles diesel en 2024, atteignant 99 849 unités et une part nationale de 10,1%, un tournant qui multiplie le contenu en semi-conducteurs par véhicule. Le constructeur automobile chinois BYD s'est engagé à investir 1 milliard USD dans une usine d'une capacité annuelle de 150 000 unités, exploitant le statut d'union douanière de la Turquie pour des exportations vers l'UE sans droits de douane. Chery Automobile a suivi avec un plan de 1,5 milliard USD pour 200 000 unités, consolidant un hub régional de véhicules électriques. Cet afflux oblige les fournisseurs de rang 1 à localiser des circuits intégrés de gestion de l'alimentation avancés, des dispositifs SiC haute tension et des microcontrôleurs de surveillance de batteries. Le cluster automobile, qui exporte 70% de sa production vers l'Europe occidentale, se reconvertit désormais vers des architectures électroniques, développant la capacité locale de test, de manutention et d'assemblage en back-end.

Croissance des Déploiements 5G et IoT

Les autorités procéderont à la mise aux enchères du spectre 5G en août 2025, stimulant la demande de fronts d'extrémité RF, de SoC pour stations de base et d'accélérateurs d'IA en périphérie. Le pacte de partage de recherche 6G entre Ericsson et Türk Telekom élargit le pipeline de semi-conducteurs de qualité télécom adaptés aux bandes de fréquences locales. Le marché des TIC en Turquie est passé de 15 milliards USD en 2021 à 25 milliards USD en 2023, reflétant une numérisation généralisée. Une enveloppe de 5 milliards USD pour l'infrastructure 5G comprend des quotas de localisation favorisant les jeux de puces conçus localement. Les déploiements parallèles d'IoT industriel, tels que les réseaux 5G privés ULAQ-TÜRKSAT, augmentent les volumes de capteurs et d'éléments sécurisés pour les chantiers navals, les ports et les projets d'usines intelligentes.

Expansion des Projets d'Électronique de Défense

ASELSAN a consacré 329 millions USD — soit 7% de son chiffre d'affaires — à la R&D en 2024, en se concentrant sur les puces radar AESA à base de nitrure de gallium et les réseaux de détecteurs infrarouges. Les programmes de défense couvrant l'avionique des drones, les communications sécurisées et les systèmes de contrôle de tir naval s'appuient de plus en plus sur des ASIC à signaux mixtes fabriqués localement pour contourner les contrôles à l'exportation. Les suites de simulation de Havelsan et le chasseur Kaan de l'Industrie Aérospatiale Turque font progresser la demande de semi-conducteurs résistants aux hautes températures et aux rayonnements. La croissance des exportations en électronique de défense soutient la montée en volume : ASELSAN vise un classement parmi les 30 premiers mondiaux d'ici 2030, élargissant son écosystème de fournisseurs de MMIC RF et de modules de puissance.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Capacité de fabrication à nœuds avancés limitée | -0.8% | National, affectant toutes les régions de fabrication de haute technologie | Long terme (≥ 4 ans) |

| Dépendance de la chaîne d'approvisionnement vis-à-vis des équipements soumis à contrôle à l'exportation | -0.6% | National, avec un impact particulier sur les secteurs de la défense et de l'IA | Moyen terme (2-4 ans) |

| Pénuries de talents qualifiés et fuite des cerveaux | -0.4% | National, avec concentration dans les centres techniques d'Istanbul et d'Ankara | Moyen terme (2-4 ans) |

| Volatilité de la monnaie nationale gonflant les coûts d'importation | -0.5% | National, affectant toutes les applications de semi-conducteurs dépendantes des importations | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Capacité de Fabrication à Nœuds Avancés Limitée

La production nationale reste bloquée au-dessus de 28 nm ; la ligne 250 nm de TÜBİTAK et l'usine Qatar-Turquie prévue à 110/65 nm accusent plusieurs générations de retard sur les leaders mondiaux. [3]Para Dergi, "TÜBİTAK'tan çip üretiminde yeni bir adım," paradergi.com.tr Les accélérateurs d'IA et les jeux de puces 5G développés localement doivent donc être soumis à des fonderies étrangères pour la mise en production, ce qui allonge les délais et augmente les coûts ajustés au risque de change. La participation aux projets de la loi européenne sur les puces pourrait accélérer le transfert de technologie, mais cela exige une conformité stricte en matière de souveraineté de la propriété intellectuelle, susceptible d'entrer en conflit avec les alliances sino-turques existantes. L'écart de capacité contraint le marché des semi-conducteurs en Turquie lorsqu'il s'agit de répondre à des mandats d'ASIC automobiles ADAS ou de centres de données inférieurs à 10 nm, et ralentit la diffusion des compétences en lithographie avancée.

Dépendance de la Chaîne d'Approvisionnement vis-à-vis des Équipements Soumis à Contrôle à l'Exportation

Les règles du Bureau de l'Industrie et de la Sécurité des États-Unis publiées en décembre 2024 limitent l'accès de la Turquie aux outils de lithographie avancés, à la propriété intellectuelle de mémoire à haute bande passante et aux logiciels EDA spécialisés si le contenu d'origine américaine dépasse les niveaux de minimis. Le régime du Produit Direct Étranger complique la maintenance des équipements chinois plus anciens, entraînant des retards d'entretien et le cannibalisme de composants. Les contraintes de conformité pèsent particulièrement sur les fournisseurs de défense et d'IA qui ont besoin d'articles à double usage, entraînant des cycles de prototypage plus longs et des coûts de nomenclature gonflés. La solution de contournement d'ASELSAN — développer l'ASELFLIR-500 après un embargo sur les caméras — illustre la résilience mais aussi le coût de substitution des importations restreintes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Dispositif : Les Circuits Intégrés Stimulent la Consolidation du Marché

Les circuits intégrés représentaient 85,2% de la part du marché des semi-conducteurs en Turquie en 2024, soutenus par les microcontrôleurs automobiles, les MMIC RF de défense et les SoC de télécommunications. Les catégories analogiques et MCU bénéficient d'une forte demande liée à la gestion des batteries et aux mises à niveau de l'électronique embarquée, tandis que la logique et la mémoire profitent des clusters cloud et IA naissants. Les dispositifs de puissance discrets restent indispensables pour les onduleurs de traction des véhicules électriques et les convertisseurs d'énergie renouvelable. La demande en optoélectronique se concentre sur les modules LiDAR et de vision nocturne pour les projets militaires et d'automatisation industrielle.

Les capteurs et MEMS, bien que plus modestes, affichent un TCAC de 6,3% jusqu'en 2030 — le plus rapide au sein du marché des semi-conducteurs en Turquie. La modernisation de l'IoT industriel pousse les propriétaires d'usines à déployer des unités de pression, de champ magnétique et d'accéléromètre reliées à des passerelles en périphérie. La Stratégie Nationale d'IA appelle également à une fusion de capteurs localisée en périphérie du réseau, générant une demande de boîtiers MEMS embarqués co-conçus avec des processeurs d'IA nationaux.

Par Modèle Commercial : Les Capacités de Conception Redéfinissent la Création de Valeur

Les entreprises IDM ont capturé 60,3% de la taille du marché des semi-conducteurs en Turquie en 2024 grâce à des leaders verticalement intégrés tels qu'ASELSAN et l'unité turque de STMicroelectronics. Leur capacité à aligner la conception, la fabrication et le conditionnement accélère le délai de déploiement pour les applications critiques. L'intensité capitalistique du modèle est compensée par la sécurité de l'approvisionnement ; les contractants de défense privilégient les usines internes qui contournent les licences d'exportation.

Les entreprises de conception et sans usine se développent à un TCAC de 5,6% jusqu'en 2030, signe que le marché des semi-conducteurs en Turquie monte dans la chaîne de valeur vers la création de propriété intellectuelle. Electra IC et HEX Microchip s'appuient sur des incubateurs liés aux universités pour soumettre des cœurs MCU et des blocs à signaux mixtes à TSMC et GlobalFoundries. L'accord d'union douanière accorde à ces entreprises l'expédition sans droits de douane de dispositifs conditionnés vers l'Europe, renforçant la compétitivité des coûts sans posséder d'usines. Leur succès dépend toutefois d'une allocation soutenue de tranches de silicium par des partenaires étrangers tant que les lacunes en matière de nœuds nationaux persistent.

Par Secteur d'Utilisation Finale : L'Électrification Automobile Accélère la Demande

L'automobile détenait 27,81% de la taille du marché des semi-conducteurs en Turquie en 2024, ancré par un moteur d'exportation de 23,9 milliards USD qui pivote désormais de la motorisation à combustion interne vers les groupes motopropulseurs électriques. Chaque véhicule électrique embarque des circuits intégrés de surveillance de batterie, des modules de puissance SiC, des processeurs ADAS et des jeux de puces de connectivité — faisant monter la valeur des semi-conducteurs par véhicule bien au-dessus des modèles traditionnels. Les prochaines usines BYD et Chery vont accroître la demande locale de chargeurs embarqués, de contrôleurs de domaine de véhicule et d'ASIC de pilotage LiDAR à état solide.

Les déploiements d'intelligence artificielle représentent la tranche à la croissance la plus rapide avec un TCAC de 6,5%, soutenus par la Stratégie Nationale d'IA et les projets émergents de centres de données. Les laboratoires d'IA de défense nécessitent des accélérateurs en périphérie pour les essaims de drones et les navires autonomes, tandis que les opérateurs télécoms expérimentent des unités 5G Open RAN alimentées par des ASIC d'inférence IA. L'automatisation industrielle ajoute une demande régulière de SoC de vision artificielle et de hubs de capteurs de maintenance prédictive, intégrant du silicium IA national lorsque disponible.

Analyse Géographique

Le lien d'union douanière de la Turquie avec l'Europe offre aux fabricants un accès sans droits de douane à 450 millions de consommateurs, une attractivité amplifiée par les efforts de l'UE pour doubler l'autosuffisance régionale en semi-conducteurs d'ici 2030. Bursa, Kocaeli et Sakarya ancrent les clusters automobiles ; Ankara abrite un couloir d'électronique de défense, et Istanbul est en tête pour les services de télécommunications et de conception. Les subventions Horizon Europe d'une valeur de 4,175 milliards EUR canalisent les fonds de R&D vers des projets conjoints qui lient les usines turques aux bureaux de conception allemands et français. Par ailleurs, la proximité avec le Moyen-Orient et l'Asie centrale offre des couloirs d'exportation alternatifs, diversifiant les sources de revenus.

Les usines régionales bénéficient de tarifs énergétiques réduits et d'un réseau électrique industriel qui alimente déjà de grandes usines d'électroménager. La décision d'Amazon de fabriquer localement des pièces de satellites témoigne de la confiance dans la fiabilité de la fabrication avancée, élargissant indirectement la demande de semi-conducteurs de qualité aérospatiale. [4]Türkiye Today, "Amazon va fabriquer des pièces de satellites en Türkiye," turkiyetoday.com Les fluctuations de change restent un défi à court terme, mais sont partiellement couvertes par des revenus libellés en EUR et en USD provenant de contrats d'exportation.

Paysage Concurrentiel

Les grands acteurs mondiaux — STMicroelectronics, Samsung Electronics et NVIDIA — fournissent des circuits logiques avancés, de la mémoire et des accélérateurs GPU aux équipementiers turcs, généralement via des hubs de distribution régionaux. Les entreprises nationales telles qu'ASELSAN, TÜBİTAK BİLGEM et Anka Mikroelektronik se spécialisent dans les ASIC de défense et industriels, tirant parti des compensations gouvernementales et des exemptions de licences d'exportation pour sécuriser des positions de niche. L'avantage concurrentiel repose de plus en plus sur la propriété intellectuelle spécifique aux applications plutôt que sur les volumes de tranches de silicium. La puce radar AESA à base de GaN d'ASELSAN, testée en vol sur des F-16 en juillet 2025, illustre des percées nationales qui alimentent également des campagnes d'exportation vers l'Azerbaïdjan et les alliés du Golfe.

Les bureaux de conception nationaux forment des consortiums avec des instituts de recherche européens pour co-développer des cœurs RISC-V et des bibliothèques de sécurité fonctionnelle automobile. L'essor de telles alliances reflète la double stratégie de la Turquie : capter de la valeur au niveau de la conception tout en courtisant les usines de l'UE pour l'approvisionnement en tranches de silicium dans le cadre du dispositif de financement de la loi sur les puces.

Leaders du Secteur des Semi-conducteurs en Turquie

STMicroelectronics International N.V.

Samsung Electronics Co., Ltd.

NVIDIA Corporation

ASELSAN Elektronik Sanayi ve Ticaret A.Ş.

Türkiye Bilimsel ve Teknolojik Araştırma Kurumu (TÜBİTAK) BİLGEM

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : ASELSAN a effectué les premiers essais en vol du radar AESA à base de GaN sur des avions F-16 turcs.

- Juillet 2025 : ASELSAN a présenté le système de lancement vertical Göksur et le radar Cenk 350-N à l'IDEF 2025, concluant de nouveaux contrats d'exportation.

- Juin 2025 : Le gouvernement a confirmé la mise aux enchères du spectre 5G en août 2025 pour accélérer le déploiement national.

- Mars 2025 : ULAQ et TURKSAT ont signé un contrat pour construire des réseaux 5G privés pour des sites industriels.

- Janvier 2025 : Ankara a annoncé 2 milliards USD pour des projets spatiaux et de haute technologie, incluant la R&D en semi-conducteurs.

- Décembre 2024 : Amazon a choisi la Turquie pour la fabrication de composants de satellites, élargissant sa chaîne d'approvisionnement aérospatiale.

Périmètre du Rapport sur le Marché des Semi-conducteurs en Turquie

| Semi-conducteurs Discrets | Diodes | ||

| Transistors | |||

| Transistors de Puissance | |||

| Redresseurs et Thyristors | |||

| Autres Dispositifs Discrets | |||

| Optoélectronique | Diodes Électroluminescentes (LED) | ||

| Diodes Laser | |||

| Capteurs d'Image | |||

| Optocoupleurs | |||

| Autres Types de Dispositifs | |||

| Capteurs et MEMS | Pression | ||

| Champ Magnétique | |||

| Actionneurs | |||

| Accélération et Taux de Lacet | |||

| Température et Autres | |||

| Circuits Intégrés | Par Type de Circuit Intégré | Analogique | |

| Micro | Microprocesseurs (MPU) | ||

| Microcontrôleurs (MCU) | |||

| Processeurs de Signal Numérique | |||

| Logique | |||

| Mémoire | |||

| Par Nœud Technologique (Volume d'Expédition Non Applicable) | < 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| > 28 nm | |||

| IDM |

| Fournisseur de Conception / Sans Usine |

| Automobile |

| Communication (Filaire et Sans Fil) |

| Grand Public |

| Industriel |

| Informatique / Stockage de Données |

| Centre de Données |

| Intelligence Artificielle |

| Gouvernement (Aérospatiale et Défense) |

| Autres Secteurs d'Utilisation Finale |

| Par Type de Dispositif (Le Volume d'Expédition par Type de Dispositif est Complémentaire) | Semi-conducteurs Discrets | Diodes | ||

| Transistors | ||||

| Transistors de Puissance | ||||

| Redresseurs et Thyristors | ||||

| Autres Dispositifs Discrets | ||||

| Optoélectronique | Diodes Électroluminescentes (LED) | |||

| Diodes Laser | ||||

| Capteurs d'Image | ||||

| Optocoupleurs | ||||

| Autres Types de Dispositifs | ||||

| Capteurs et MEMS | Pression | |||

| Champ Magnétique | ||||

| Actionneurs | ||||

| Accélération et Taux de Lacet | ||||

| Température et Autres | ||||

| Circuits Intégrés | Par Type de Circuit Intégré | Analogique | ||

| Micro | Microprocesseurs (MPU) | |||

| Microcontrôleurs (MCU) | ||||

| Processeurs de Signal Numérique | ||||

| Logique | ||||

| Mémoire | ||||

| Par Nœud Technologique (Volume d'Expédition Non Applicable) | < 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| > 28 nm | ||||

| Par Modèle Commercial | IDM | |||

| Fournisseur de Conception / Sans Usine | ||||

| Par Secteur d'Utilisation Finale | Automobile | |||

| Communication (Filaire et Sans Fil) | ||||

| Grand Public | ||||

| Industriel | ||||

| Informatique / Stockage de Données | ||||

| Centre de Données | ||||

| Intelligence Artificielle | ||||

| Gouvernement (Aérospatiale et Défense) | ||||

| Autres Secteurs d'Utilisation Finale | ||||

Questions Clés Traitées dans le Rapport

Quelle est la taille actuelle du marché des semi-conducteurs en Turquie ?

La taille du marché des semi-conducteurs en Turquie a atteint 3,52 milliards USD en 2025 et devrait grimper à 4,42 milliards USD d'ici 2030.

Quel segment d'utilisation finale achète le plus de puces en Turquie ?

Les constructeurs automobiles ont dominé la demande en 2024 avec 27,81% de la valeur du marché, reflétant le pivot rapide vers la production de véhicules électriques.

Quel taux de croissance est prévu pour le segment des capteurs et MEMS en Turquie ?

Les capteurs et MEMS devraient se développer à un TCAC de 6,3% jusqu'en 2030, le plus rapide parmi les catégories de dispositifs.

Comment la loi européenne sur les puces affecte-t-elle la Turquie ?

Horizon Europe aligne 4,175 milliards EUR de subventions de R&D pouvant être acheminées vers les usines et bureaux de conception turcs, renforçant l'approvisionnement sans droits de douane vers l'UE.

Quelle entreprise nationale est la plus active dans les puces RF avancées ?

ASELSAN a investi 329 millions USD en R&D et a testé en vol des modules radar AESA à base de GaN sur des avions F-16 en 2025.

Quand la Turquie lancera-t-elle le service 5G à l'échelle nationale ?

L'État prévoit de mettre aux enchères le spectre en août 2025, débloquant immédiatement après la demande de semi-conducteurs pour les stations de base et le calcul en périphérie.

Dernière mise à jour de la page le: