Taille et Part du Marché des Fonderies de Semi-conducteurs aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

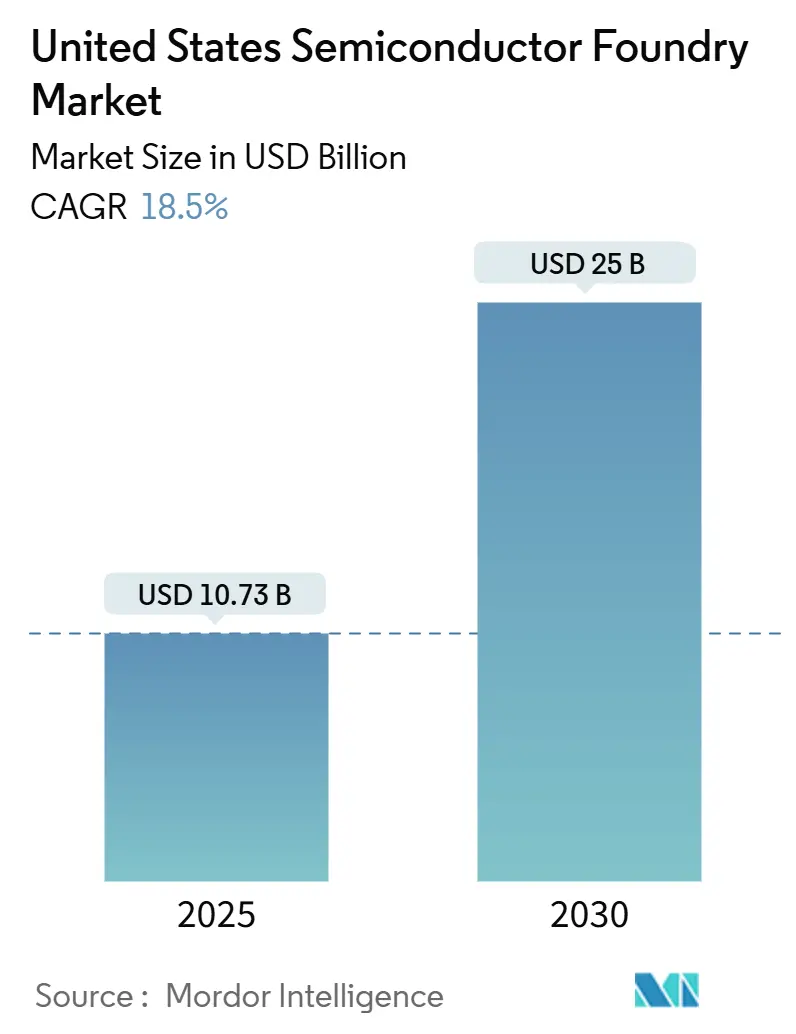

| Taille du Marché (2025) | 10.73 Milliards de dollars |

| Taille du Marché (2030) | 25 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 18.50% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Fonderies de Semi-conducteurs aux États-Unis par Mordor Intelligence

La taille du marché des fonderies de semi-conducteurs aux États-Unis devrait croître de 10,73 milliards USD en 2025 à 25 milliards USD en 2030, à un CAGR de 18,5 %. Les incitations fédérales prévues par la loi CHIPS et Science, la montée en charge des charges de travail liées à l'intelligence artificielle nécessitant des nœuds inférieurs à 7 nm, et la réorientation persistante des chaînes d'approvisionnement ont conjugué leurs effets pour accélérer les ajouts de capacité nationale. Le financement stratégique a réduit les risques d'entrée pour les nouvelles usines de fabrication, tandis que le rapatriement des services d'encapsulation avancée resserre le lien entre les bureaux de conception et la fabrication locale. L'électrification automobile soutient la demande pour les procédés matures à 40-65 nm, et les dispositifs de puissance à large bande interdite ouvrent des opportunités supplémentaires sur 200 mm. L'intensité concurrentielle s'accroît à mesure que les acteurs pure-play et IDM courtisent les clients de la défense, de l'automobile et des hyperscalers avec des contrats de volume à long terme.

Points Clés du Rapport

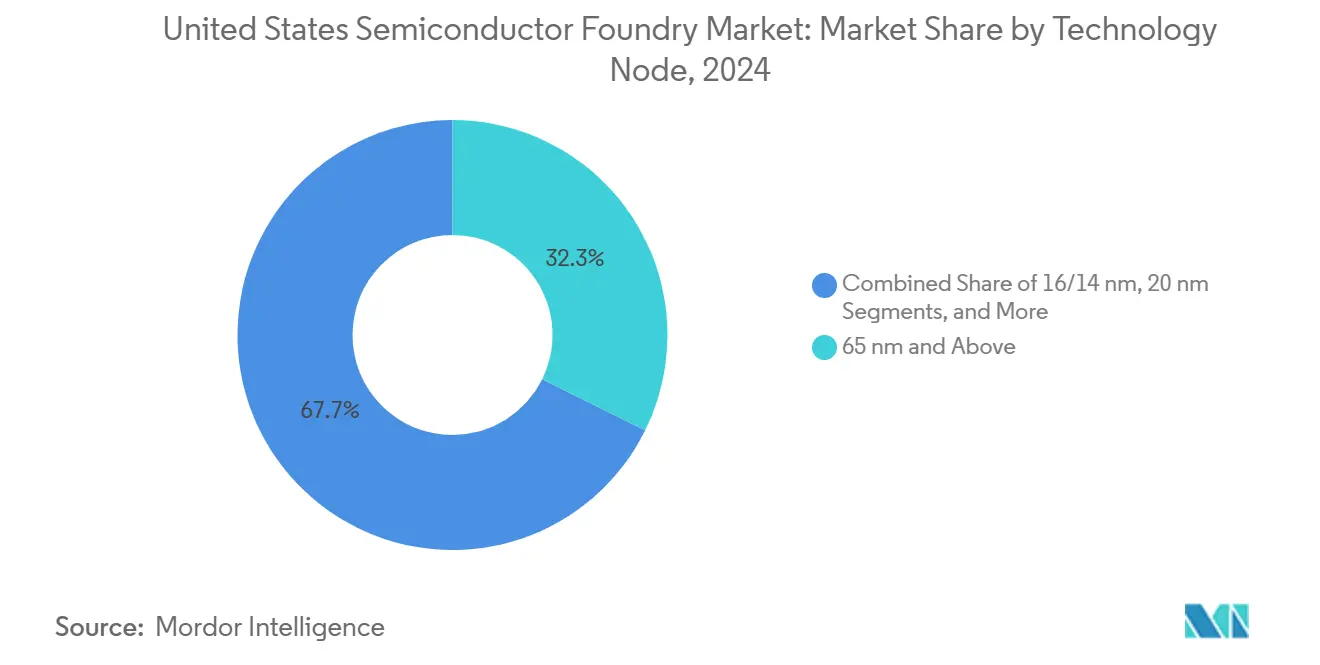

- Par nœud technologique, les procédés à 65 nm et au-dessus ont représenté 32,3 % de la part du marché des fonderies de semi-conducteurs aux États-Unis en 2024, tandis que le segment 10/7/5 nm et en dessous progresse à un CAGR de 28,3 % jusqu'en 2030.

- Par taille de tranche, les substrats de 300 mm ont représenté une part de 68,6 % de la taille du marché des fonderies de semi-conducteurs aux États-Unis en 2024, tandis que les expéditions de 200 mm se développent à un CAGR de 23,2 % jusqu'en 2030.

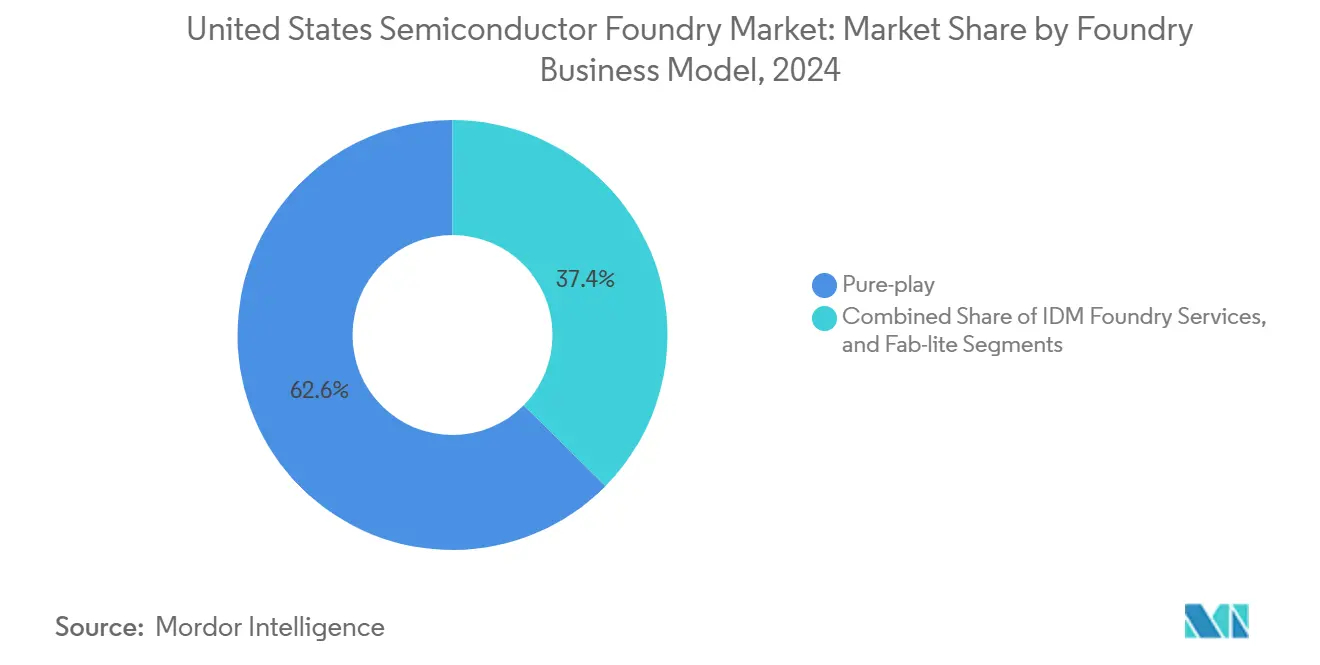

- Par modèle commercial, les opérateurs pure-play ont détenu 62,6 % de la part du marché des fonderies de semi-conducteurs aux États-Unis en 2024 ; les services de fonderie IDM enregistrent le CAGR le plus rapide à 26,2 % jusqu'en 2030.

- Par application, l'électronique grand public et la communication ont capté 44,4 % des revenus en 2024, tandis que le calcul haute performance devrait afficher un CAGR de 29,1 % jusqu'en 2030.

Tendances et Perspectives du Marché des Fonderies de Semi-conducteurs aux États-Unis

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Les subventions de la loi CHIPS alimentant l'expansion des capacités nationales | +4.2% | National, concentré en Arizona, Texas, New York et Ohio | Moyen terme (2 à 4 ans) |

| Accélération de la demande en IA/5G pour les nœuds logiques avancés | +5.8% | Demande mondiale, production américaine axée sur l'Arizona et l'Oregon | Court terme (≤ 2 ans) |

| Le passage de l'automobile à l'EV/ADAS nécessite des nœuds hérités fiables | +3.1% | National, avec des concentrations au Michigan, Texas et Californie | Moyen terme (2 à 4 ans) |

| Initiatives de résilience de la chaîne d'approvisionnement par les équipementiers américains | +2.7% | National, avec un accent sur les clusters régionaux | Long terme (≥ 4 ans) |

| Programmes de « fonderie de confiance » du DoD pour l'approvisionnement sécurisé en circuits intégrés | +1.9% | National, régions des contractants de défense | Long terme (≥ 4 ans) |

| Les dispositifs de puissance GaN/SiC ouvrant des capacités de niche sur 200 mm | +1.8% | Régional, concentré dans des fonderies spécialisées | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les Subventions de la Loi CHIPS Alimentant l'Expansion des Capacités Nationales

Les incitations fédérales à la fabrication totalisant 39 milliards USD pour les nouvelles usines et 11 milliards USD pour la recherche ont réinitialisé les modèles d'allocation de capital dans l'ensemble de la chaîne d'approvisionnement nationale. L'attribution de 6,6 milliards USD à TSMC pour une troisième usine à Phoenix ancre un investissement multiphase de 65 milliards USD qui positionne l'Arizona comme le principal pôle de nœuds avancés.[1]Taiwan Semiconductor Manufacturing Company, "TSMC Arizona et le Département du Commerce des États-Unis annoncent jusqu'à 6,6 milliards USD de financement direct proposé dans le cadre de la loi CHIPS," pr.tsmc.com Le projet parallèle d'Intel de 20 milliards USD en Ohio démontre comment les subventions fédérales catalysent un développement plus large de l'écosystème autour des équipements, des produits chimiques et de la formation de la main-d'œuvre. Les incitations des États amplifient l'effet ; l'Arizona à lui seul a attiré plus de 102 milliards USD d'engagements cumulés dans les semi-conducteurs depuis 2020. Les clauses de conformité liées au développement de la main-d'œuvre et à la transparence de la chaîne d'approvisionnement remodèlent les modèles opérationnels des usines, encourageant une collaboration plus étroite entre les fournisseurs d'équipements et les universités.

Accélération de la Demande en IA/5G pour les Nœuds Logiques Avancés

La pleine utilisation des capacités à 3 nm à l'étranger en 2024 a confirmé l'urgence de lignes supplémentaires inférieures à 7 nm, notamment pour les accélérateurs d'IA et les processeurs 5G. La décision de NVIDIA d'assembler les GPU Blackwell à Phoenix grâce à des partenariats avec TSMC et Foxconn reflète un pivot vers la production nationale de nœuds avancés pour les infrastructures critiques. Les exigences d'encapsulation avancée pour les chiplets et la mémoire à haute bande passante resserrent le lien géographique entre la fabrication de tranches et l'intégration en back-end. La localisation à la fois du front-end et de l'encapsulation avancée minimise les délais logistiques et satisfait les règles fédérales émergentes en matière de contenu pour les marchés publics du secteur public.

Le Passage de l'Automobile à l'EV/ADAS Nécessitant des Nœuds Hérités Fiables

Le contenu en semi-conducteurs des véhicules électriques a quadruplé depuis 2015, et les seuils de fiabilité AEC-Q100 imposent des nœuds stables et matures. GlobalFoundries et NXP co-développent des plateformes 22FDX optimisées pour l'efficacité énergétique automobile et la compatibilité électromagnétique. Cette tendance stimule de nouveaux investissements en capacité à 28/40/65 nm aux États-Unis, où les équipementiers préfèrent un approvisionnement géographiquement diversifié après les perturbations de la pandémie. Les fonderies spécialisées font également évoluer leurs lignes GaN et SiC sur 200 mm adaptées aux onduleurs de groupes motopropulseurs électriques, capitalisant sur les avantages de performance thermique par rapport au silicium.

Initiatives de Résilience de la Chaîne d'Approvisionnement par les Équipementiers Américains

Le Département de la Sécurité Intérieure a mis en évidence les dépendances à une seule région pour le néon et le fluorure d'hydrogène, incitant les équipementiers à adopter des mandats de double approvisionnement incluant une option d'usine nationale. Les grands contractants de défense acheminent les volumes de fonderies de confiance via des sites américains certifiés, garantissant une demande de base même à des prix premium. Les accords pluriannuels de capacité de tranches signés par des marques d'électronique grand public réduisent davantage les risques des projets d'expansion et améliorent la visibilité des revenus des fonderies.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Barrière de capex de plusieurs milliards de dollars pour les usines de pointe | -2.8% | National, concentré dans les régions à coût élevé | Long terme (≥ 4 ans) |

| Pénurie de main-d'œuvre qualifiée dans la fabrication de semi-conducteurs | -3.2% | National, aiguë dans les clusters émergents | Moyen terme (2 à 4 ans) |

| Approvisionnement volatile en matériaux critiques (ex. : néon, HF) | -1.9% | Approvisionnement mondial, impact sur la production américaine | Court terme (≤ 2 ans) |

| Retards d'autorisation environnementale et contraintes d'utilisation de l'eau | -1.4% | Régional, concentré dans les zones soumises au stress hydrique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Barrière de Capex de Plusieurs Milliards de Dollars pour les Usines de Pointe

Une seule usine à 5 nm nécessite entre 10 et 20 milliards USD en équipements et construction, en partie en raison des systèmes EUV qui coûtent chacun plus de 200 millions USD.[2]ASML Holding N.V., "Rapport Annuel 2024," asml.com Même avec une subvention fédérale de 25 %, les opérateurs supportent la majeure partie des coûts, ce qui restreint la participation aux multinationales disposant de capitaux importants. Les cycles de mise à niveau continus sur deux ans aggravent la charge, excluant les acteurs plus petits des nœuds de pointe.

Pénurie de Main-d'Œuvre Qualifiée dans la Fabrication de Semi-conducteurs

Le secteur fait face à un déficit projeté de 67 000 travailleurs d'ici 2030, couvrant les ingénieurs de procédés, les techniciens d'équipements et les spécialistes de l'encapsulation avancée. La production universitaire existante couvre environ un tiers de la demande annuelle, et les limites de visa restreignent le recrutement à l'étranger pour les postes sensibles liés à la défense. Des programmes pilotés par les États, tels que le Future48 Workforce Accelerator de l'Arizona, montent en puissance mais restent en retard par rapport au rythme de construction des usines.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Nœud Technologique : Revenus Ancrés dans l'Héritage, Croissance dans les Nœuds Inférieurs à 10 nm

Les procédés hérités ont sécurisé 32,3 % des revenus du marché des fonderies de semi-conducteurs aux États-Unis en 2024, validant la demande soutenue pour les nœuds à 65 nm et au-dessus dans la gestion de l'alimentation, les microcontrôleurs et les concentrateurs de capteurs. Les clients automobiles et industriels valorisent les longs cycles de qualification et les économies unitaires plus faibles, maintenant une utilisation élevée. Une base d'outillage résiliente et des portefeuilles de propriété intellectuelle matures réduisent le délai de mise en rendement, ce qui contribue à stabiliser les marges pour les opérateurs pure-play.

Le segment 10/7/5 nm et en dessous devrait afficher un CAGR de 28,3 %, le plus rapide au sein du marché des fonderies de semi-conducteurs aux États-Unis. La croissance provient des accélérateurs d'IA et des processeurs mobiles phares qui nécessitent une densité maximale et une efficacité énergétique optimale. La capacité prévue en Arizona expédiera des tranches à 2 nm d'ici 2028, positionnant les usines nationales pour une part plus importante après la prochaine migration de nœud.

Par Taille de Tranche : L'Échelle 300 mm Répond à la Demande Spécialisée en 200 mm

Les plateformes 300 mm ont représenté 68,6 % de la taille du marché des fonderies de semi-conducteurs aux États-Unis en 2024, portées par les gains d'efficacité dans la production logique et mémoire à grand volume. Les outils de lithographie avancée, le polissage chimico-mécanique et les systèmes de métrologie pour les nœuds inférieurs à 16 nm sont standardisés autour des substrats de 300 mm, renforçant les avantages d'échelle.

À l'inverse, les lignes 200 mm se développent à un CAGR de 23,2 % à mesure que l'électronique de puissance, les capteurs MEMS et les commutateurs RF migrent vers des matériaux à large bande interdite mieux adaptés à ce diamètre. Les équipementiers automobiles sécurisent un approvisionnement pluriannuel pour les MOSFET SiC sur tranches de 200 mm, soutenant des profils de demande à fort mélange et faible volume que les grandes usines 300 mm ne peuvent pas traiter efficacement.

Par Modèle Commercial de Fonderie : Échelle Pure-Play versus Profondeur Technologique IDM

Les opérateurs pure-play ont détenu 62,6 % de la part du marché des fonderies de semi-conducteurs aux États-Unis en 2024 grâce à leur concentration sur l'excellence des services de fabrication, des délais de cycle rapides et la neutralité envers les clients. Ils prospèrent grâce à des offres différenciées telles que les nœuds RF SOI ou FDX et l'encapsulation avancée au niveau de la tranche.

Les services de fonderie IDM, cependant, connaîtront la croissance la plus rapide avec un CAGR de 26,2 %. Des géants comme Intel monétisent les capacités inutilisées et la technologie propriétaire 18A tout en fournissant l'encapsulation avancée et les tests sous un même toit. Les clients bénéficient d'un accès aux procédés de pointe combiné à un approvisionnement national sécurisé, bien que des préoccupations persistent concernant les pare-feux de propriété intellectuelle lors des pics de demande interne.

Par Application : La Dynamique du Calcul Haute Performance Redéfinit le Mix de Volume

L'électronique grand public et la communication ont conservé une part de revenus de 44,4 % en 2024 et continuent d'ancrer les démarrages de tranches de base pour les processeurs d'application, les PMIC et les modules RF frontaux. La maturité de la croissance des unités de smartphones modère sa contribution incrémentale, mais les cycles de renouvellement pour les normes de connectivité assurent des tape-outs réguliers sur tous les niveaux de nœuds.

Le calcul haute performance affichera le CAGR le plus élevé à 29,1 % alors que les opérateurs hyperscale et d'entreprise s'empressent de déployer des clusters d'IA. Les engagements de capacité nationale par les fournisseurs de GPU protègent les volumes et s'alignent sur les directives fédérales pour les marchés publics d'infrastructures critiques, améliorant les perspectives du marché des fonderies de semi-conducteurs aux États-Unis pour les nœuds inférieurs à 5 nm et l'encapsulation avancée 2,5D.

Analyse Géographique

L'Arizona a consolidé la plus forte concentration nationale d'engagements de fabrication de tranches, dépassant 102 milliards USD en valeur cumulée de projets depuis 2020. Trois usines TSMC, les expansions d'Intel à Chandler et de multiples co-implantations de fournisseurs ancrent un écosystème soutenu par une énergie solaire abondante, des procédures d'autorisation simplifiées et des viviers de talents universitaires.[3]Intel Corporation, "Intel Foundry Services," intel.com La main-d'œuvre du secteur des semi-conducteurs de l'État a dépassé 16 000 personnes à mi-2025, et des pôles logistiques dédiés desservis par voie ferrée accélèrent les livraisons de produits chimiques.

L'Ohio a émergé comme un nœud du Midwest à la suite de l'annonce par Intel d'un méga-site de 20 milliards USD à New Albany. L'accès aux réserves d'eau des Grands Lacs, la proximité des équipementiers automobiles de la région de Detroit et les incitations bipartisanes de l'État renforcent la compétitivité. Les collaborations académiques avec l'Université d'État de l'Ohio soutiennent des programmes spécialisés pour les rôles en lithographie et en maintenance d'équipements, contribuant à atténuer le déficit national de compétences.

Le Texas maintient une présence historique dans les semi-conducteurs à Austin et Dallas et connaît un regain d'élan alors que Qorvo et d'autres spécialistes RF relocalisent leur production. La stabilité du réseau électrique de l'État et sa base de clients dans l'aérospatiale et la défense soutiennent la croissance des volumes de fonderies de confiance et des dispositifs RF GaN spécialisés. Plus au nord, l'installation de Malta à New York forme le principal cluster de la côte Est, tandis que les usines matures mais vieillissantes de l'Oregon fournissent encore des viviers de main-d'œuvre formée et des avantages de diversification des fonderies.

Ensemble, ces clusters régionaux renforcent la résilience de la chaîne d'approvisionnement en distribuant les risques entre les zones climatiques et les empreintes d'infrastructures critiques. Les programmes public-privé de développement de la main-d'œuvre, les mandats de recyclage de l'eau et les accords d'achat d'énergie renouvelable se répandent comme meilleures pratiques réduisant les frictions opérationnelles pour les investisseurs entrants.

Paysage Concurrentiel

La concurrence nationale reste modérée avec des pressions de consolidation émergentes. GlobalFoundries tire parti de procédés RF SOI et 22FDX automobiles différenciés tout en développant un partenariat avec Apple qui sécurise les volumes pour les puces sans fil à faible consommation d'énergie.[4]GlobalFoundries, "GlobalFoundries élargit son partenariat avec Apple," gf.com SkyWater Technology, certifiée dans le cadre du programme de fonderie de confiance du DoD, capte la demande de la défense et de l'aérospatiale pour les conceptions durcies aux rayonnements. Intel Foundry Services positionne la technologie avancée gate-all-around 18A et les offres d'encapsulation avancée comme une plateforme intégrée pour les clients du cloud et de l'automobile.

Les alliances stratégiques sont devenues centrales. TSMC collabore avec NVIDIA et Apple pour co-localiser les lignes de nœuds avancés et d'encapsulation CoWoS en Arizona, assurant un retour d'information étroit entre la conception et l'usine. Les fournisseurs d'équipements tels qu'ASML et Applied Materials établissent des centres de remise en état locaux pour réduire les temps d'arrêt et s'aligner sur les directives de contenu national. Des acteurs spécialisés comme X-FAB ciblent les dispositifs de puissance SiC et les capteurs MEMS, renforçant le leadership de niche plutôt que de poursuivre la logique de pointe.

Bien que les cinq premières fonderies mondiales commandent plus de 80 % des revenus mondiaux, le groupe américain est encore en train d'augmenter sa part dans les nœuds avancés. Des incitations fédérales soutenues, des prépaiements clients et des mécanismes de financement des fournisseurs devraient réduire l'écart d'ici la fin de la décennie.

Leaders du Secteur des Fonderies de Semi-conducteurs aux États-Unis

-

GlobalFoundries Inc.

-

Intel Foundry Services

-

SkyWater Technology Inc.

-

X-FAB Texas Inc.

-

onsemi (Custom Foundry Services)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Août 2025 : GlobalFoundries a élargi son partenariat avec Apple pour faire progresser les technologies de connectivité sans fil et de gestion de l'alimentation dans l'usine de Malta, New York, renforçant le leadership national dans les puces.

- Août 2025 : Qorvo a confirmé la fermeture de son usine en Caroline du Nord, transférant la capacité vers un nouveau site au Texas axé sur les applications de défense et d'aérospatiale.

- Août 2025 : Infineon Technologies a déclaré un chiffre d'affaires du troisième trimestre de l'exercice 2025 de 3,704 milliards EUR (4,0 milliards USD) et a défini ses priorités dans les véhicules définis par logiciel et les centres de données IA.

- Juillet 2025 : NVIDIA a lancé la production de puces IA Blackwell en Arizona grâce à des partenariats avec TSMC, Foxconn et Wistron, s'engageant à investir jusqu'à 500 milliards USD dans la fabrication américaine sur quatre ans.

Périmètre du Rapport sur le Marché des Fonderies de Semi-conducteurs aux États-Unis

| 10/7/5 nm et en dessous |

| 16/14 nm |

| 20 nm |

| 28 nm |

| 45/40 nm |

| 65 nm et au-dessus |

| 300 mm |

| 200 mm |

| <150 mm |

| Pure-play |

| Services de Fonderie IDM |

| Fab-lite |

| Électronique Grand Public et Communication |

| Automobile |

| Industrie et IoT |

| Calcul Haute Performance (HPC) |

| Autres Applications |

| Par Nœud Technologique | 10/7/5 nm et en dessous |

| 16/14 nm | |

| 20 nm | |

| 28 nm | |

| 45/40 nm | |

| 65 nm et au-dessus | |

| Par Taille de Tranche | 300 mm |

| 200 mm | |

| <150 mm | |

| Par Modèle Commercial de Fonderie | Pure-play |

| Services de Fonderie IDM | |

| Fab-lite | |

| Par Application | Électronique Grand Public et Communication |

| Automobile | |

| Industrie et IoT | |

| Calcul Haute Performance (HPC) | |

| Autres Applications |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des fonderies de semi-conducteurs aux États-Unis en 2025 ?

Le secteur est évalué à 10,73 milliards USD et devrait atteindre 25 milliards USD d'ici 2030.

Quelle taille de tranche domine la capacité de production américaine ?

Les substrats de 300 mm représentent 68,6 % des expéditions grâce aux gains d'efficacité dans les nœuds logiques avancés.

Quel rôle joue la loi CHIPS dans la croissance des capacités nationales ?

Les incitations fédérales de 39 milliards USD pour les usines et de 11 milliards USD pour la R&D accélèrent la construction de nouvelles usines et les mises à niveau des équipements.

Quel segment d'application connaît la croissance la plus rapide ?

Le calcul haute performance devrait se développer à un CAGR de 29,1 %, porté par la demande en accélérateurs d'IA.

Pourquoi les usines 200 mm restent-elles pertinentes ?

Les lignes 200 mm prennent en charge les dispositifs de puissance GaN et SiC ainsi que les capteurs MEMS qui servent les marchés automobile et industriel.

Quel est le principal défi en matière de talents pour les usines américaines ?

Un déficit projeté de 67 000 travailleurs d'ici 2030 menace les calendriers de montée en puissance des nouvelles installations et des lignes d'encapsulation avancée.

Dernière mise à jour de la page le: