Taille et Part du Marché des Substrats Flexibles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

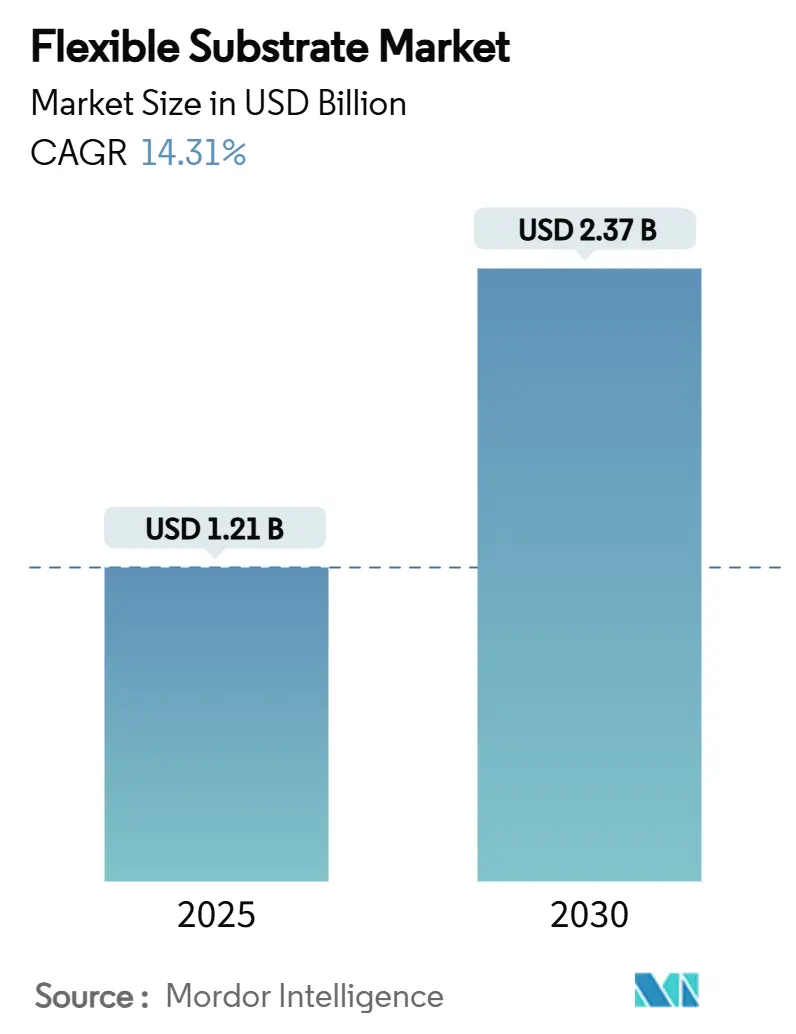

| Taille du Marché (2025) | 1.21 Milliards de dollars |

| Taille du Marché (2030) | 2.37 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 14.31% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Substrats Flexibles par Mordor Intelligence

La taille du marché des substrats flexibles a atteint 1,21 milliard USD en 2025 et devrait progresser jusqu'à 2,37 milliards USD d'ici 2030, reflétant un TCAC de 14,31 % sur la période. La croissance robuste découle de l'adoption accélérée de l'électronique pliable, repliable et extensible dans les smartphones, les habitacles automobiles et les systèmes satellitaires, conjuguée à des lignes de fabrication rouleau à rouleau (R2R) réductrices de coûts et à des incitations publiques qui localisent les chaînes d'approvisionnement en semi-conducteurs. Les films polyimide, les conducteurs en cuivre et les procédés hybrides additifs-soustractifs constituent le socle des architectures de circuits de nouvelle génération, tandis que les modules millimétrique 5G et les satellites en orbite basse terrestre (LEO) ouvrent des niches haute fréquence lucratives. Les réglementations environnementales, telles que la décision de l'EPA de 2024 sur le chlorure de méthylène, poussent les fournisseurs à adopter des chimies plus écologiques qui différencient les précurseurs. La consolidation se poursuit à mesure que les grands fournisseurs de matériaux scindent des activités électroniques spécialisées, intensifiant la concurrence autour des films polyimide incolore (CPI), des stratifiés LCP et des composites de graphène.

Principaux Enseignements du Rapport

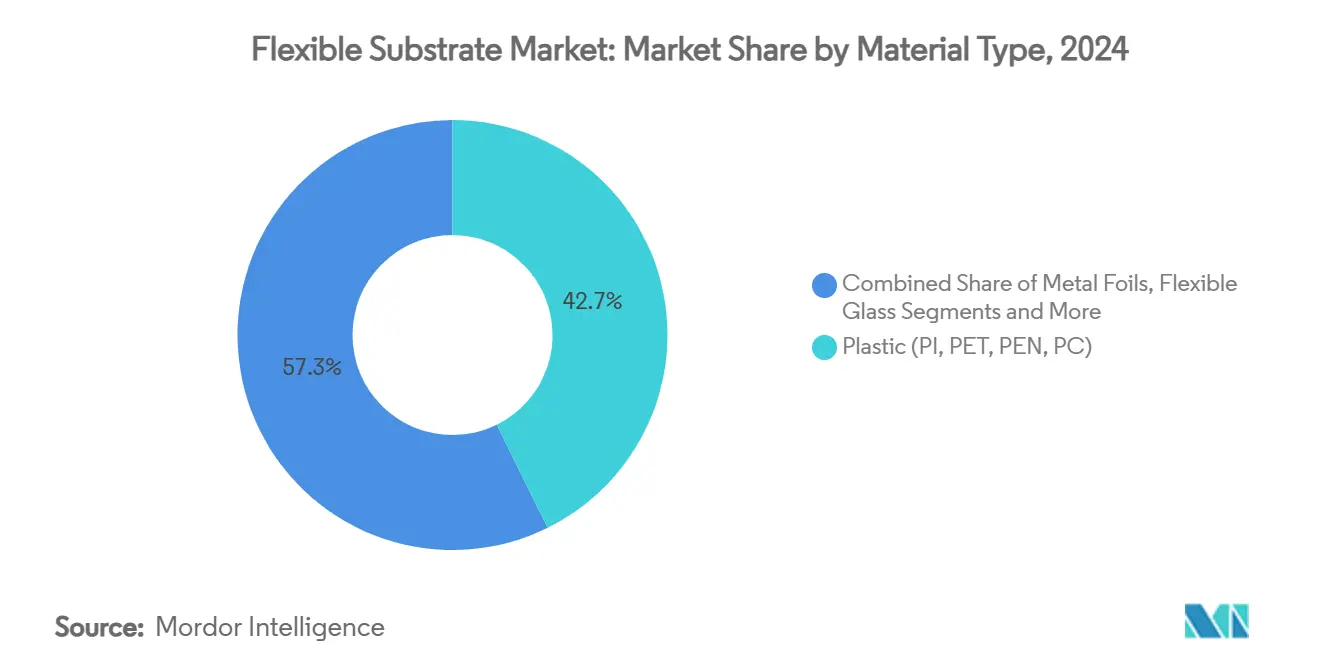

- Par type de matériau, les films polyimide détenaient 42,7 % de la part du marché des substrats flexibles en 2024 ; le polyimide incolore progresse à un TCAC de 16,3 % jusqu'en 2030.

- Par application, les écrans flexibles étaient en tête avec une part de revenus de 38,5 % en 2024, tandis que les écrans pliables devraient progresser à un TCAC de 15,1 % jusqu'en 2030.

- Par secteur d'utilisation finale, l'électronique grand public représentait 46,3 % de la taille du marché des substrats flexibles en 2024 ; les soins de santé et les dispositifs médicaux sont positionnés pour un TCAC de 15,5 % jusqu'en 2030.

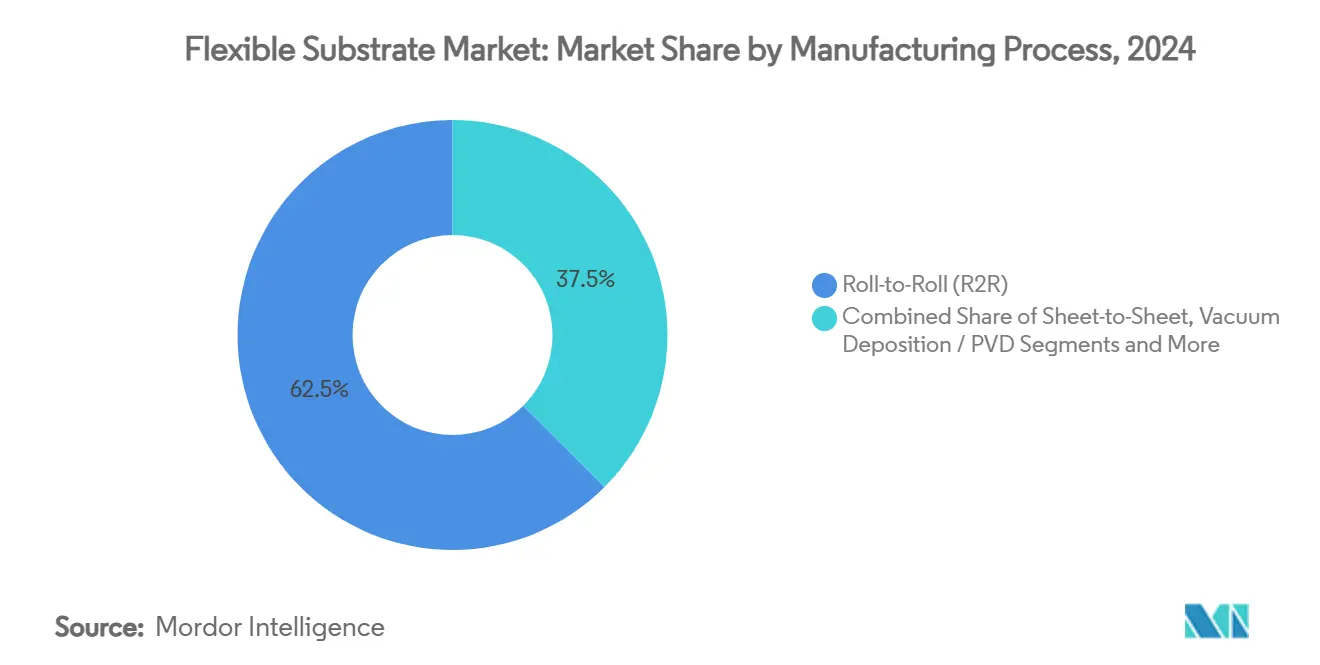

- Par procédé de fabrication, le rouleau à rouleau a capturé 62,5 % de la taille du marché des substrats flexibles en 2024, tandis que le traitement hybride additif-soustractif devrait croître à un TCAC de 16,2 % jusqu'en 2030.

- Par couche conductrice, les stratifiés cuivrés commandaient 70,3 % de part en 2024 ; les conducteurs en graphène et en nanotubes de carbone enregistrent le TCAC le plus rapide à 14,9 % jusqu'en 2030.

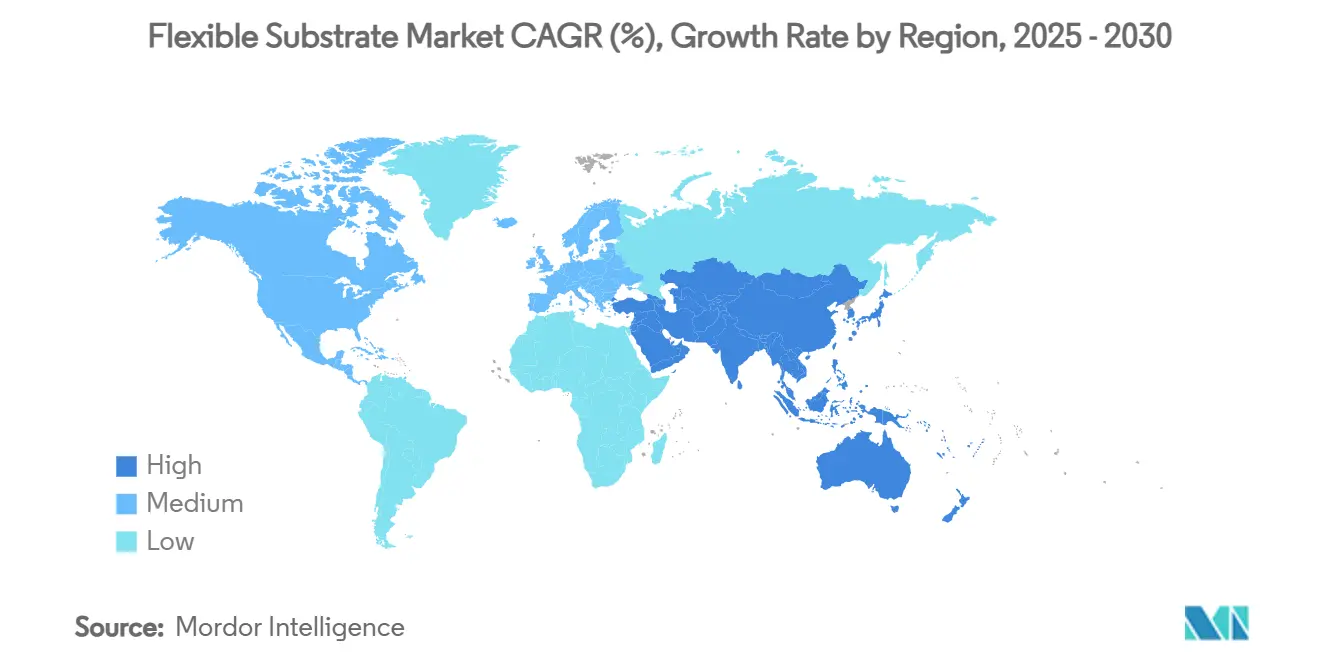

- Par géographie, l'Asie-Pacifique dominait avec 54,5 % de part de revenus en 2024 et demeure la région à la croissance la plus rapide avec un TCAC de 14,5 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Substrats Flexibles

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption rapide des écrans OLED et pliables | +3.2% | Mondial, avec leadership de l'APAC | Moyen terme (2 à 4 ans) |

| Hausse de la demande en antennes 5G et modules RF | +2.8% | Amérique du Nord et UE, expansion vers l'APAC | Court terme (≤ 2 ans) |

| Réduction des coûts des lignes d'impression rouleau à rouleau | +2.1% | Pôles de fabrication mondiaux | Long terme (≥ 4 ans) |

| Incitations gouvernementales pour les capacités nationales de circuits imprimés | +1.9% | États-Unis, UE, Japon, Corée | Moyen terme (2 à 4 ans) |

| Besoin émergent de couches de batteries intégrées au substrat | +1.7% | Cœur APAC, extension vers les Amériques | Long terme (≥ 4 ans) |

| Feuilles métalliques ultra-minces qualifiées pour l'espace pour les satellites LEO | +1.4% | États-Unis, UE, émergence en Inde | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide des écrans OLED et pliables

Samsung Display vise à ce que les appareils pliables dépassent 50 % des expéditions de smartphones haut de gamme d'ici 2025, stimulant la demande de polyimide incolore capable de résister à des pliages répétitifs sans distorsion optique. Les ajouts de capacité de BOE sont en bonne voie pour donner à l'entreprise 26 % de la part mondiale des OLED flexibles d'ici 2028, assurant une demande multi-fournisseurs pour les CPI et les stratifiés cuivrés. Les habitacles automobiles suivent les appareils mobiles, avec le concept Smart Cockpit 2025 d'AUO intégrant des panneaux de toit ouvrant Micro-LED reposant sur des substrats ultra-minces.[1]BHTC, "AUO ouvre un nouveau chapitre dans la mobilité au CES avec le Smart Cockpit 2025 avant-gardiste," bhtc.com Les stratégies d'approvisionnement local ajoutent de la complexité : Samsung qualifie les films CPI de SKC pour réduire sa dépendance aux importations japonaises. Ensemble, ces tendances consolident la dynamique portée par les écrans pour le marché des substrats flexibles.

Hausse de la demande en antennes 5G et modules RF

Les radios millimétriques au-dessus de 28 GHz nécessitent des substrats à faibles pertes diélectriques ; le Pyralux AP polyimide de DuPont rivalise avec les stratifiés à cristaux liquides (LCP) plus coûteux jusqu'à 60 GHz. Les circuits imprimés flexibles revêtus de graphène affichent des performances comparables au cuivre tout en améliorant le rayon de courbure pour les antennes portables. Les feuilles CLTE-MW de Rogers Corporation présentent une tangente de perte de 0,0015 à 10 GHz, supportant le radar automobile. Les antennes extensibles à base de PDMS maintiennent l'intégrité du signal de 0,99 à 9,41 GHz, élargissant les cas d'usage IoT. Les ingénieurs de procédés affinent donc les méthodes de contrôle d'impédance qui maintiennent les pertes d'insertion dans des budgets serrés même en flexion.

Réduction des coûts des lignes d'impression rouleau à rouleau

L'impression R2R en continu peut réduire les coûts de fabrication de 50 % par rapport à la photolithographie par lots, à condition que la précision de superposition atteigne des seuils inférieurs au micron. Le programme multilab du NREL démontre un revêtement R2R économe en énergie pour les batteries et le photovoltaïque, réduisant les déchets et les délais de cycle. [2]NREL, "Collaboration multilab pour la fabrication rouleau à rouleau," nrel.govL'impression par décalage inverse couplée au frittage photonique produit des électrodes transparentes de 9,86 Ω/sq à 90 % de transmittance, permettant des lignes OLED flexibles. L'alignement par vision artificielle maintient un enregistrement <100 µm à une vitesse de bande de 5 m/min, essentiel pour les circuits multicouches. L'approvisionnement en électricité verte réduit davantage les coûts d'exploitation et améliore les scores ESG, renforçant l'adoption à long terme des plateformes R2R.

Incitations gouvernementales pour les capacités nationales de circuits imprimés

La loi CHIPS des États-Unis alloue 1,6 milliard USD à l'emballage avancé, dont 300 millions USD dirigés vers la recherche sur les matériaux de substrats. Les réglementations du Trésor étendent un crédit d'investissement de 25 % aux équipements de substrats, compensant directement les dépenses d'investissement. Le plan 2024 de la Corée fournit 150 000 milliards KRW en prêts à faible taux d'intérêt et des allégements fiscaux plus larges pour renforcer les sites de substrats nationaux. Les fonds européens de transition énergétique, tels que l'installation CIGS de 200 MW de Midsummer basée en Suède, illustrent comment les subventions aux technologies vertes créent également une demande de substrats pour le photovoltaïque à couche mince. Les incitations politiques réduisent ainsi la dépendance à l'étranger et accélèrent les montées en capacité locales.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix des précurseurs PI et LCP | -2.3% | Mondial, aiguë dans les produits chimiques de spécialité | Court terme (≤ 2 ans) |

| Spécifications strictes d'humidité en salle blanche | -1.8% | Pôles de fabrication mondiaux | Moyen terme (2 à 4 ans) |

| Défis de recyclage pour les stratifiés multicouches | -1.2% | Priorité réglementaire de l'UE, expansion mondiale | Long terme (≥ 4 ans) |

| Normes de test haute fréquence limitées <110 GHz | -0.9% | Marchés avancés (États-Unis, UE, Japon) | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des précurseurs PI et LCP

La fermeture de grandes raffineries de propylène a poussé le propylène de qualité polymère aux États-Unis au-dessus de 40 ¢/lb, gonflant les coûts des monomères imides et comprimant les marges des substrats. Les frictions commerciales amplifient les fluctuations, illustrées par la démarche de Samsung Display pour diversifier ses sources de CPI loin des fournisseurs japonais. Les renégociations fréquentes des prix déstabilisent les modèles de contrats annuels, forçant les producteurs à absorber les chocs à court terme ou à couvrir l'exposition aux matières premières. Le développement d'imides biosourcés ou recyclés promet des courbes de coûts plus stables, mais les cycles de qualification restent longs. Jusqu'à ce que l'offre s'équilibre, le marché des substrats flexibles doit faire face à une compression des marges.

Spécifications strictes d'humidité en salle blanche

Les salles blanches ISO 6 à 8 exigent désormais une humidité relative <1 % lors des étapes clés de revêtement PI et de gravure du cuivre, augmentant les charges énergétiques CVC qui représentent déjà jusqu'à 60 % des coûts d'exploitation des usines. [3]AFRY FDA, "Exigences atmosphériques des salles blanches pour la production de batteries," afry.comLa reconnaissance de la norme ISO 14644-4 renforce la conformité pour les substrats de qualité médicale. Les réglementations NESHAP pour les semi-conducteurs ajoutent des dépenses en capital pour le matériel de surveillance et d'abattement. Les petites entreprises peinent à financer les mises à niveau, ce qui favorise la consolidation du secteur ou les partenariats de fabrication sous contrat. Les innovations en matière de déshumidification par roue dessiccante et de récupération de solvant en circuit fermé réduisent les factures d'énergie mais nécessitent un investissement initial.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Matériau : Les Films Polyimide Stimulent l'Innovation

Les plastiques comprennent les films polyimide qui détenaient 42,7 % de la part du marché des substrats flexibles en 2024, reflétant une stabilité thermique inégalée qui empêche le délaminage du cuivre lors du refusion à haute température. Le polyimide incolore a affiché un TCAC de 16,3 % et permet des écrans pliables nécessitant une transmission optique supérieure à 90 % sans teinte jaune. Les squelettes fluorés hybrides élèvent encore les températures de transition vitreuse à 360 °C, supportant les satellites LEO de nouvelle génération. Les feuilles métalliques telles que le cuivre de 12 µm restent essentielles pour les couches de dissipation thermique dans les modules RF, tandis que le verre flexible répond aux besoins des objets connectés résistants aux rayures.

Les substrats en papier et en cellulose servent les étiquettes RFID jetables à faible coût où la biodégradabilité prime sur la performance. Le décollement laser assisté par graphène permet désormais d'obtenir des bandes CPI de 2,9 µm qui réduisent le profil des dispositifs de 30 %. Les films à cristaux liquides (LCP) gagnent des parts dans le radar automobile à 77 GHz grâce à des constantes diélectriques proches de 3 et une stabilité jusqu'à 250 °C. Collectivement, ces avancées élargissent le choix des matériaux tout en renforçant la domination des polyimides avancés au sein du marché des substrats flexibles.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par Application : Les Écrans Flexibles Mènent la Transformation du Marché

Les écrans flexibles ont capturé 38,5 % des revenus en 2024 grâce à la demande des smartphones et de l'automobile. Les panneaux pliables seuls progressent à un TCAC de 15,1 % jusqu'en 2030, les marques planifiant des formats à double pli, enroulables et coulissants. Les capteurs extensibles imprimés suivent les données biométriques à partir de patchs cutanés, stimulant les volumes de substrats médicaux. Les photovoltaïques légers exploitent les feuilles frontales CPI qui remplacent le verre et éliminent 700 g/m² du poids des modules.

Les substrats RFID et d'antennes doivent conserver leur impédance lors des flexions ; les composites PDMS couvrent désormais 0,99 à 9,41 GHz pour les objets connectés portables. Les modules d'éclairage à semi-conducteurs exploitent la flexibilité pour s'adapter aux intérieurs courbés, élargissant les options architecturales. Ainsi, les innovations en matière d'écrans et de capteurs cimentent leur rôle de principaux piliers de revenus pour le marché des substrats flexibles.

Par Secteur d'Utilisation Finale : La Domination de l'Électronique Grand Public Remise en Question

L'électronique grand public commandait 46,3 % du marché des substrats flexibles en 2024, portée par les smartphones, les tablettes et les ordinateurs portables. Les soins de santé, cependant, s'accélèrent à un TCAC de 15,5 %, propulsés par les bioélectroniques implantables qui exigent des conducteurs biocompatibles et des encapsulants élastomères. L'électrification automobile nécessite des circuits flexibles pour les systèmes de gestion des batteries et les écrans de cockpit panoramiques.

Les applications énergétiques couvrent le photovoltaïque intégré au bâtiment et les batteries à couche mince sur toits en acier, tandis que l'aérospatiale recherche des feuilles cuivre-polyimide résistantes aux radiations pour les constellations LEO. Le marché de l'électronique imprimée dans la mobilité est passé de 421 millions USD en 2024 et pourrait atteindre 960 millions USD d'ici 2034, renforçant l'attrait du transport sur les fournisseurs de substrats.

Par Procédé de Fabrication : Suprématie du Rouleau à Rouleau

Les procédés rouleau à rouleau dominaient avec 62,5 % de la taille du marché des substrats flexibles en 2024 grâce à un débit supérieur et un coût unitaire inférieur de 50 % par rapport à la gravure par lots. La méthode hybride additive-soustractive, croissant à un TCAC de 16,2 %, dépose le cuivre par jet d'encre puis élimine au laser les débordements pour des lignes ≤15 µm. La feuille à feuille reste vitale pour l'aérospatiale et les dispositifs médicaux qui nécessitent des tolérances au niveau du micron.

Le dépôt sous vide cible les barrières d'oxyde métallique de haute pureté pour les empilements OLED sensibles à l'humidité, tandis que l'impression ambiante d'oxydes natifs supprime entièrement les chambres à vide coûteuses en capital. Les systèmes de contrôle par apprentissage automatique réduisent la défectivité de 40 % sur les bandes R2R, soulignant la numérisation comme levier de rendement et de durabilité dans le marché des substrats flexibles.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par Type de Couche Conductrice : La Domination du Cuivre Face à l'Innovation

Les stratifiés cuivrés représentaient 70,3 % de part en 2024 en raison d'une conductivité inégalée et de lignes de placage rentables. Pourtant, les films de graphène et de nanotubes de carbone affichent un TCAC de 14,9 %, ramenant la résistance de feuille en dessous de 20 Ω/sq à 90 % de transparence pour les capteurs tactiles. Les maillages de nanofils d'argent permettent des électrodes transparentes, bien que la volatilité des prix des métaux précieux incite à la recherche sur les films de nanofils de cuivre avec des revêtements résistants à l'oxydation.

Les polymères conducteurs s'avèrent attractifs là où le contact cutané nécessite des circuits sans métal. Les hybrides élastomère-cuivre autoréparateurs récupèrent désormais 95 % de la conductivité après 1 000 cycles de flexion, améliorant la durée de vie des dispositifs. À mesure que l'innovation s'accélère, le cuivre conserve sa domination mais fait face à des défis crédibles qui diversifieront l'approvisionnement en matériaux dans le marché des substrats flexibles.

Analyse Géographique

L'Asie-Pacifique était en tête avec 54,5 % des revenus en 2024 et maintient le TCAC le plus rapide à 14,5 % jusqu'en 2030, les gouvernements priorisant la souveraineté en semi-conducteurs et la capacité d'affichage. Unimicron, Kinsus et Nan Ya PCB de Taïwan ont retrouvé une croissance à deux chiffres une fois que la demande de serveurs IA a résorbé les goulots d'étranglement des substrats ABF. La Chine est en passe de commander 74 % de la production mondiale d'écrans d'ici 2028, alimentant les commandes de substrats pour BOE, CSOT et Tianma.

L'Amérique du Nord bénéficie des flux de subventions soutenus par la loi CHIPS qui financent les lignes d'emballage avancé et encouragent le rapatriement des usines pilotes R2R. Le SEMI prévoit que les dépenses en équipements de fabrication 300 mm dans la région doubleront de 12 milliards USD en 2024 à 24,7 milliards USD d'ici 2027, stimulant la demande de substrats polyimide haute fréquence. [4]SEMI, "Prévisions des dépenses en équipements de fabrication 300 mm," semi.orgL'Europe pousse le leadership en matière de durabilité ; l'objectif de Saica Flex d'atteindre 100 % d'emballages flexibles recyclables illustre l'attrait réglementaire pour les substrats avec des options de fin de vie circulaires.

La diversification de la fabrication est évidente alors que Kinsus explore des capacités en Malaisie pour se prémunir contre les risques géopolitiques. Le Moyen-Orient et l'Afrique restent naissants mais attirent des projets pilotes de substrats photovoltaïques exploitant l'abondance des ressources solaires. Dans l'ensemble, les dynamiques régionales soulignent la nécessité de stratégies d'approvisionnement agiles au sein du marché des substrats flexibles.

Paysage Concurrentiel

Le marché des substrats flexibles reste modérément fragmenté, mais la consolidation progresse à mesure que les grands groupes chimiques créent des unités électroniques dédiées. La scission Qnity prévue par DuPont, dont l'achèvement est prévu en novembre 2025, positionne une entité de 10 000 personnes axée sur les films CPI, les nanofils d'argent et les stratifiés Pyralux. Les partenariats approfondissent les avantages technologiques ; DuPont et Zhen Ding Technology ont signé un accord pour co-développer des circuits imprimés haut de gamme pour les accélérateurs d'IA. Hyundai Motor Group s'allie à Toray pour appliquer des polymères renforcés de fibres de carbone aux circuits électroniques de châssis de véhicules électriques, élargissant la demande de substrats automobiles.

L'innovation dans les espaces blancs prospère parmi les essaimages académiques ; le MIT a créé des substrats recyclables durcis à la lumière traités à température ambiante, répondant aux préoccupations relatives aux déchets électroniques. Les dépôts de brevets se concentrent sur la fluoruration CPI, le délaminage assisté par laser et les films hybrides graphène-cuivre. La durabilité stimule la différenciation alors que les limites de l'EPA sur le chlorure de méthylène favorisent les lignes de revêtement sans solvant. Les mouvements stratégiques de 2025 — des pâtes nano-argent de LG Chem au projet pilote de substrats en verre de LG Innotek — soulignent une industrie en course pour sécuriser des positions dans des niches à haute valeur ajoutée.

Leaders du Secteur des Substrats Flexibles

-

DuPont

-

Kaneka Corporation

-

Kolon Industries

-

Corning Inc.

-

Teijin Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Top Bright a annoncé la production en masse de feuilles de cuivre HVLP5+ au quatrième trimestre 2025, soutenant la croissance des nouveaux matériaux.

- Juin 2025 : LG Chem s'est associé à Noritake pour produire de la pâte nano-argent pour les semi-conducteurs de puissance automobiles.

- Mai 2025 : DuPont a dévoilé Qnity comme future marque de la scission électronique au service des clients en semi-conducteurs.

- Avril 2025 : LG Innotek a divulgué des plans pour échantillonner des substrats en verre d'ici fin 2025, diversifiant ses activités au-delà des modules de caméra.

Portée du Rapport sur le Marché Mondial des Substrats Flexibles

| Plastique (PI, PET, PEN, PC) |

| Feuilles Métalliques (Cu, Al, Acier Inoxydable) |

| Verre Flexible |

| Papier et Cellulose |

| Écrans Flexibles |

| Capteurs Imprimés et Extensibles |

| Photovoltaïque / Cellules Solaires Flexibles |

| RFID et Antennes |

| Éclairage à Semi-conducteurs et Papier Électronique |

| Électronique Grand Public |

| Automobile et Transport |

| Soins de Santé / Dispositifs Médicaux |

| Énergie et Puissance |

| Aérospatiale et Défense |

| Rouleau à Rouleau (R2R) |

| Feuille à Feuille (F2F) |

| Dépôt sous Vide / PVD |

| Hybride Additif-Soustractif |

| Stratifié Cuivré |

| Nanofil d'Argent |

| Graphène et Nanotubes de Carbone |

| Polymères Conducteurs |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Type de Matériau | Plastique (PI, PET, PEN, PC) | ||

| Feuilles Métalliques (Cu, Al, Acier Inoxydable) | |||

| Verre Flexible | |||

| Papier et Cellulose | |||

| Par Application | Écrans Flexibles | ||

| Capteurs Imprimés et Extensibles | |||

| Photovoltaïque / Cellules Solaires Flexibles | |||

| RFID et Antennes | |||

| Éclairage à Semi-conducteurs et Papier Électronique | |||

| Par Secteur d'Utilisation Finale | Électronique Grand Public | ||

| Automobile et Transport | |||

| Soins de Santé / Dispositifs Médicaux | |||

| Énergie et Puissance | |||

| Aérospatiale et Défense | |||

| Par Procédé de Fabrication | Rouleau à Rouleau (R2R) | ||

| Feuille à Feuille (F2F) | |||

| Dépôt sous Vide / PVD | |||

| Hybride Additif-Soustractif | |||

| Par Type de Couche Conductrice | Stratifié Cuivré | ||

| Nanofil d'Argent | |||

| Graphène et Nanotubes de Carbone | |||

| Polymères Conducteurs | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des substrats flexibles ?

Le marché des substrats flexibles a atteint 1,21 milliard USD en 2025 et devrait croître rapidement jusqu'en 2030.

Quelle région est en tête du marché des substrats flexibles ?

L'Asie-Pacifique représentait 54,5 % des revenus mondiaux en 2024 et est la région à la croissance la plus rapide avec un TCAC de 14,5 %.

Quel matériau détient la plus grande part dans les substrats flexibles ?

Les films polyimide dominaient avec 42,7 % de part de marché en 2024 en raison de leur haute stabilité thermique et de leur compatibilité avec les conducteurs en cuivre.

Quel segment connaît la croissance la plus rapide dans les applications ?

Les écrans pliables sont l'application à la croissance la plus rapide, progressant à un TCAC de 15,1 % jusqu'en 2030.

Comment le traitement rouleau à rouleau bénéficie-t-il aux fabricants ?

Les lignes rouleau à rouleau peuvent réduire les coûts de fabrication jusqu'à 50 % tout en permettant une production en grand volume de circuits flexibles multicouches.

Quels sont les principaux freins affectant la croissance du marché ?

La volatilité des prix des précurseurs, les spécifications strictes d'humidité en salle blanche, les défis de recyclage pour les stratifiés et les normes de test ultra-haute fréquence limitées modèrent collectivement la croissance.

Dernière mise à jour de la page le: