Taille et part de marché des substrats CI avancés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 11.37 Milliards de dollars |

| Taille du Marché (2031) | 15.67 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.63% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des substrats CI avancés par Mordor Intelligence

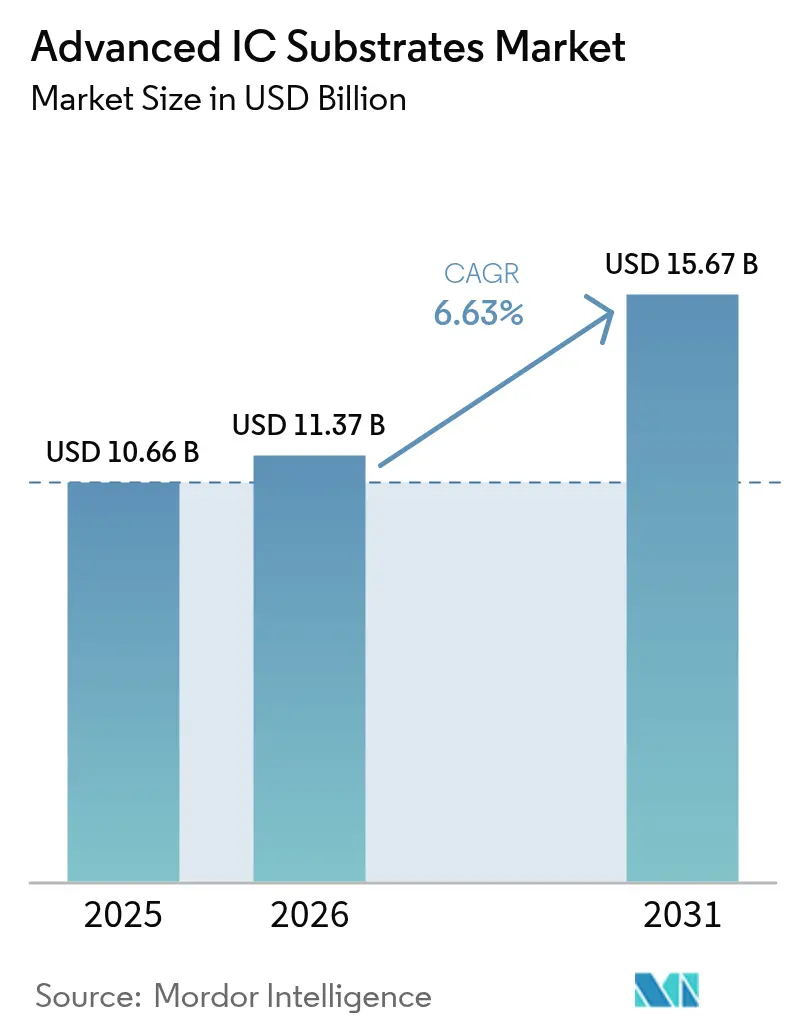

La taille du marché des substrats CI avancés devrait passer de 10,66 milliards USD en 2025 à 11,37 milliards USD en 2026 et devrait atteindre 15,67 milliards USD d'ici 2031, à un CAGR de 6,63 % sur la période 2026-2031. La demande croissante d'accélérateurs d'intelligence artificielle contraint les fournisseurs de substrats à resserrer les géométries de lignes et d'espaces en dessous de 10 micromètres, une capacité concentrée chez quatre fournisseurs taïwanais et japonais. L'intensification des politiques d'IA souveraine dans l'Union européenne et en Inde allonge les délais de livraison, tandis que les subventions du CHIPS Act nord-américain créent de nouvelles capacités mais fragmentent également les volumes de commandes. Les cœurs en verre gagnent du terrain aux nœuds logiques inférieurs à 4 nanomètres, mais le film de construction Ajinomoto conserve sa position dominante dans les dispositifs grand public. L'avantage concurrentiel repose donc sur le rendement, la planéité et l'ingénierie collaborative plutôt que sur le seul prix, maintenant le marché des substrats CI avancés structurellement tendu tout au long de l'horizon de prévision.

Principaux enseignements du rapport

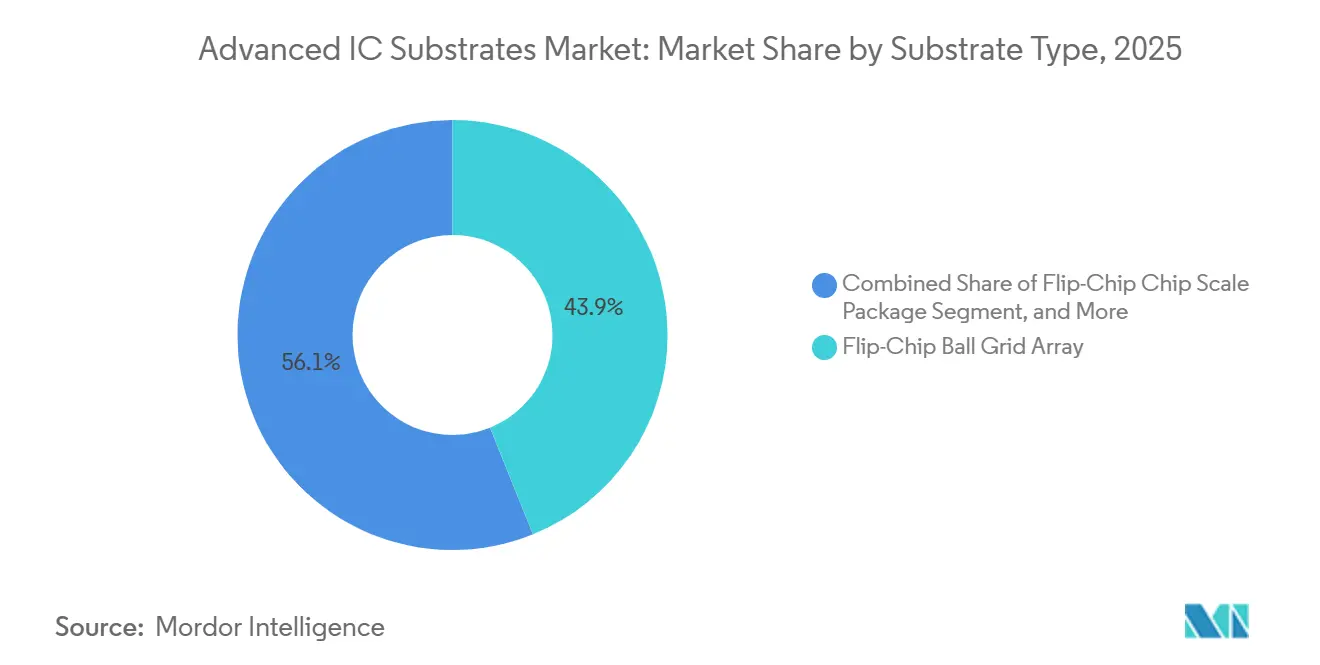

- Par type de substrat, le réseau de billes à puce retournée a dominé avec une part de revenus de 43,89 % en 2025, tandis que les formats CSP rigide-flex et flexible devraient se développer à un CAGR de 7,71 % jusqu'en 2031.

- Par matériau de cœur, le film de construction Ajinomoto représentait 52,78 % de la part de marché des substrats CI avancés en 2025, tandis que les substrats en verre devraient croître à un CAGR de 7,47 % jusqu'en 2031.

- Par technologie d'encapsulation, la puce retournée 2D détenait 39,91 % des revenus de 2025, tandis que les architectures CI 3D sont positionnées pour un CAGR de 7,66 % sur la période 2026-2031.

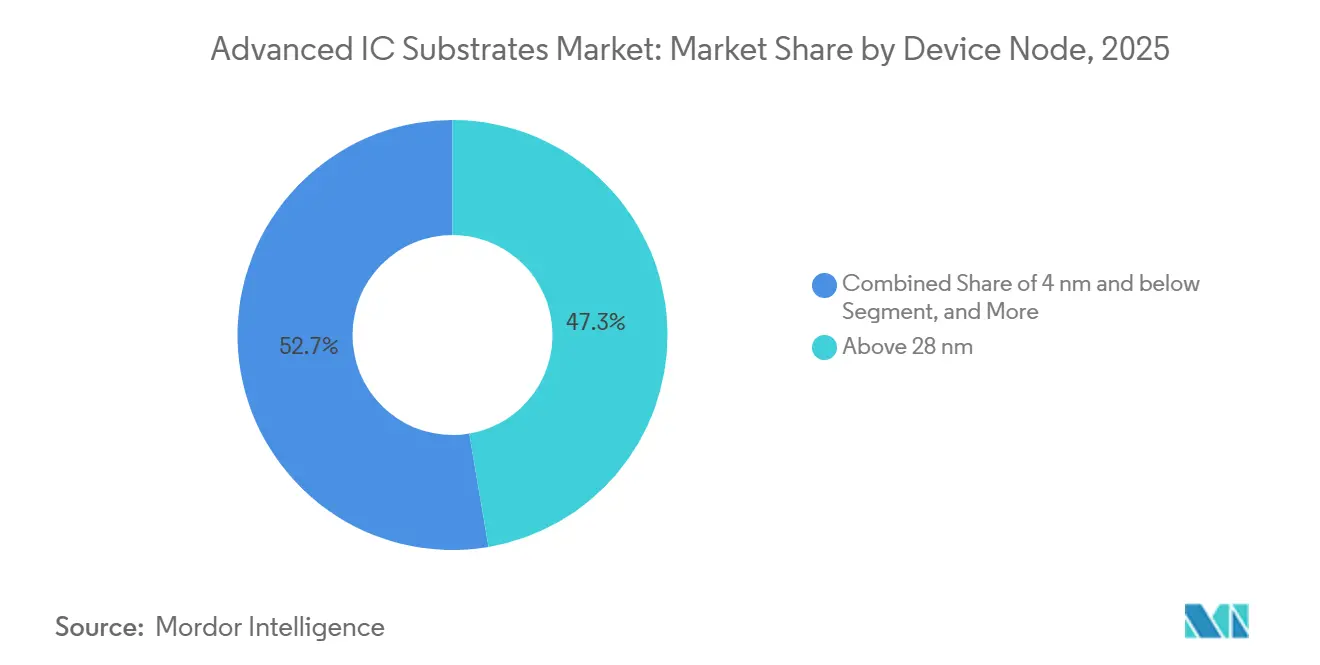

- Par nœud de dispositif, les produits fabriqués au-dessus de 28 nanomètres représentaient 47,33 % de la part de marché des substrats CI avancés en 2025, tandis que les dispositifs à 4 nanomètres et en dessous devraient afficher un CAGR de 7,43 % jusqu'en 2031.

- Par industrie d'utilisation finale, les applications mobiles et grand public représentaient 36,19 % de la part de marché des substrats CI avancés en 2025, tandis que les substrats pour centres de données, IA et HPC progressent à un CAGR de 7,61 % jusqu'en 2031.

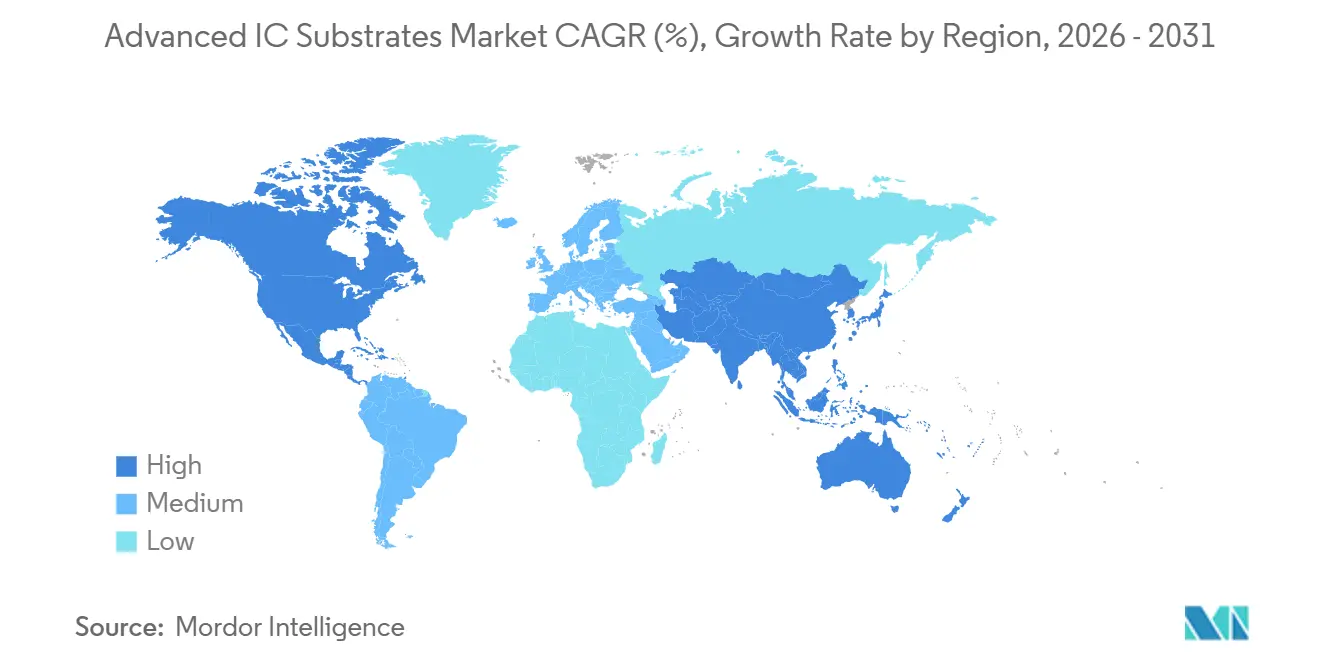

- Par géographie, l'Asie-Pacifique dominait avec une part de 78,36 % en 2025, tandis que l'Amérique du Nord devrait progresser à un CAGR de 7,69 % durant la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des substrats CI avancés

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse de la demande de substrats ABF pour les accélérateurs IA et HPC | +1.8% | Mondial, concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Tendance à la miniaturisation et à l'intégration hétérogène | +1.5% | Mondial, porté par Taïwan, la Corée du Sud, les États-Unis | Long terme (≥ 4 ans) |

| Déploiement de la 5G stimulant l'encapsulation RF haute fréquence | +1.0% | Cœur Asie-Pacifique, débordement vers l'Europe et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Adoption de l'optique co-encapsulée nécessitant des substrats à très faibles pertes | +0.9% | Centres de données en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Subventions de localisation de type CHIPS liées aux usines de substrats | +0.7% | États-Unis, Union européenne, Japon, Inde | Moyen terme (2-4 ans) |

| Lignes de substrats organiques grand panneau réduisant le coût par puce | +0.6% | Clusters de fabrication en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande de substrats ABF pour les accélérateurs IA et HPC

Les opérateurs hyperscale ont installé plus de 1,2 million d'unités d'accélérateurs IA en 2025, chacune intégrant quatre à six substrats à réseau de billes à puce retournée devant résister à une consommation électrique supérieure à 700 watts.[1]NVIDIA Corporation, "Formulaire 10-K 2025," nvidia.com Les prix de vente moyens ont grimpé de 65 USD en 2024 à 82 USD en 2025, les ajouts de lignes de revêtement n'ayant pas suivi la demande, élargissant les marges des fournisseurs qui ont sécurisé des allocations de film Ajinomoto. Les fabricants de puces sans usine co-investissent désormais dans des usines de substrats, comme en témoigne le partenariat de 400 millions USD d'AMD avec Siliconware Precision Industries, qui sécurise 30 % de la production d'une nouvelle installation taïwanaise. Ces accords d'achat anticipé pénalisent les fournisseurs de niveau intermédiaire qui ne disposent pas de créneaux garantis, renforçant un oligopole de capacité. Tant que les expéditions d'accélérateurs doublent tous les 2 ans, le marché des substrats CI avancés continuera d'absorber des panneaux ABF supplémentaires à des prix premium.

Tendance à la miniaturisation et à l'intégration hétérogène

Les architectures à chiplets découpent les puces monolithiques en tuiles de calcul, d'E/S et de mémoire plus petites, réduisant la surface de puce jusqu'à 40 % et permettant des stratégies de mixage de nœuds. Ces configurations exigent des microvias inférieurs à 50 micromètres et des couches de redistribution à un pas de 2 micromètres, poussant à la fois les cœurs ABF et les cœurs en verre émergents à leurs limites physiques.[2]IEEE, "Actes de l'IEDM 2025," ieee.org Pour rester pertinents dans les choix de conception, Ibiden et AT&S ont intégré des ingénieurs au centre d'encapsulation de TSMC 18 mois avant la mise en fabrication, captant 40 % du pool de substrats d'interposeurs 2,5D d'ici 2025. Le modèle de collaboration fait évoluer la fabrication de substrats d'une production de commodité vers des services quasi-conception, accélérant les courbes d'apprentissage et approfondissant la dépendance aux fournisseurs. Au cours de la prochaine décennie, les fournisseurs incapables d'aligner leurs feuilles de route avec les fonderies risquent d'être relégués aux nœuds hérités, limitant les revenus adressables sur le marché des substrats CI avancés.

Déploiement de la 5G stimulant l'encapsulation RF haute fréquence

Les smartphones et stations de base 5G en ondes millimétriques fonctionnent au-dessus de 24 gigahertz, nécessitant des constantes diélectriques inférieures à 3,5 et des facteurs de dissipation inférieurs à 0,005 pour limiter les pertes de signal. Lorsque le modem Snapdragon X80 de Qualcomm a intégré des réseaux d'antennes sur boîtier début 2025, les volumes unitaires de substrats rigide-flex ont bondi de 35 % d'une année sur l'autre et les prix moyens ont baissé à 8 USD grâce à l'amélioration du taux d'utilisation des panneaux.[3]Qualcomm Incorporated, "Conférence téléphonique sur les résultats du T4 2025," qualcomm.com La conformité aux normes d'émission IEC 62232 et FCC Part 15 contraint désormais les fournisseurs de substrats à investir dans des chambres de test RF internes ou à faire face à des délais de qualification de quatre à six semaines. Ces dynamiques accélèrent la migration des matériaux vers le polymère à cristaux liquides et le polyimide renforcé, stimulant des revenus supplémentaires même si les volumes de terminaux mobiles plafonnent. Le débordement vers l'infrastructure de petites cellules élargit l'exposition géographique au-delà de l'Asie-Pacifique, maintenant le marché des substrats CI avancés diversifié entre les utilisations finales.

Adoption de l'optique co-encapsulée nécessitant des substrats à très faibles pertes

Les commutateurs de centres de données ciblant 1,6 térabit par seconde déplacent les moteurs optiques des modules enfichables vers le boîtier ASIC pour économiser 5 à 8 watts par voie. Les cœurs en verre avec des indices de réfraction adaptés permettent le routage de guides d'ondes tout en maintenant les pertes d'insertion en dessous de 0,5 dB par centimètre, un critère que l'ABF organique ne peut pas atteindre. Amazon, Google et Meta ont financé des lignes pilotes chez Corning et AGC, absorbant la prime unitaire de 300 à 400 USD en échange d'une puissance réduite au niveau du rack. Les fournisseurs sans compétence en verre risquent d'être exclus des prises de commutateurs de nouvelle génération, concentrant les revenus futurs parmi une poignée de spécialistes. La bifurcation qui en résulte pourrait faire monter les prix de vente moyens mixtes même si les volumes restent limités, ajoutant un vent arrière mesuré mais durable au marché des substrats CI avancés.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie de capacité de substrats ABF et pics de délais de livraison | -1.2% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Intensité capitalistique élevée et complexité des procédés | -0.9% | Mondial, barrière à l'entrée dans toutes les régions | Long terme (≥ 4 ans) |

| Dépendance à source unique pour les films de construction ABF | -0.6% | Chaîne d'approvisionnement mondiale | Moyen terme (2-4 ans) |

| Réglementations plus strictes sur les émissions de solvants fluorés | -0.4% | Amérique du Nord et Union européenne | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de capacité de substrats ABF et pics de délais de livraison

Les délais de livraison pour les substrats ABF à 14 couches se sont étirés à 28 semaines début 2025, la demande en IA dépassant l'offre de 18 points de pourcentage. Les concepteurs fabless de niveau intermédiaire ont soit payé des primes au comptant de 15 à 20 %, soit reporté leurs mises en fabrication jusqu'à trois trimestres. Les goulots d'étranglement des équipements persistent : LPKF Laser et Mitsubishi Electric détiennent environ 70 % de la capacité de perçage laser et font face à un carnet de commandes de 18 mois. Les grands fournisseurs sur-réservent donc le film Ajinomoto, amplifiant la rareté pour les concurrents plus petits. À moins que de nouvelles lignes de revêtement ne soient mises en service avant 2027, le marché des substrats CI avancés restera contraint en capacité, réduisant le CAGR potentiel d'environ 1,2 point de pourcentage.

Intensité capitalistique élevée et complexité des procédés

Une usine FC-BGA de 50 000 panneaux par mois coûte entre 800 millions et 1 milliard USD et nécessite 30 à 36 mois de qualification, ce qui dissuade les nouveaux entrants. Les flux à 14 couches impliquent plus de 60 étapes de fabrication avec des rendements cumulés proches de 75 à 80 %, de sorte qu'un panneau sur quatre est mis au rebut. Seuls les acteurs intégrés verticalement disposant de solides réserves de trésorerie peuvent absorber un flux de trésorerie disponible négatif prolongé. La rareté du capital explique pourquoi les expansions de capacité de 2024-2025 provenaient exclusivement de sites existants d'acteurs établis, perpétuant le pouvoir de fixation des prix. Cet obstacle structurel soustrait près d'un point de pourcentage entier à la croissance à long terme du marché des substrats CI avancés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de substrat : dominance du réseau de billes à puce retournée et dynamique du rigide-flex

Le réseau de billes à puce retournée a représenté 43,89 % de la part de marché des substrats CI avancés en 2025, reflétant sa position bien établie dans les processeurs d'application mobiles et les CPU de serveurs. Les formats CSP rigide-flex et flexible progressent à un CAGR de 7,71 % jusqu'en 2031, portés par les montres connectées, les casques de réalité augmentée et les patchs médicaux qui bénéficient de cœurs en polyimide flexibles. Le CSP à puce retournée détenait 22 % du volume d'expéditions de 2025 pour les smartphones ultra-fins, tandis que le réseau de billes organique et le réseau de contacts terrestres représentaient un volume stable de 18 % dans les contrôleurs automobiles axés sur les coûts. Les autres formats, notamment les substrats à puce intégrée et les substrats sans cœur, représentaient les 16 % restants, portés par les modules frontaux 5G en ondes millimétriques qui nécessitent de meilleures voies thermiques.

Les variantes de réseau de billes à puce retournée compatibles avec les chiplets commandent des primes de prix de vente moyen de 25 à 35 % en raison de la complexité de fabrication accrue des configurations multi-cavités et des couches de redistribution fines. Les fournisseurs disposant d'une imagerie directe par laser et de procédés semi-additifs modifiés ont sécurisé environ 70 % de ce pool à haute marge, remodelant l'équilibre concurrentiel. En revanche, le traitement au niveau des panneaux a amélioré les rendements des substrats rigide-flex, mais l'érosion de 5 % des prix de vente moyens en 2025 a contraint les spécialistes à se consolider. Le mix technologique fait donc pencher la rentabilité vers les formats avancés à puce retournée, même si la croissance unitaire s'oriente vers les substrats flexibles, maintenant une stratégie produit nuancée sur l'ensemble du marché des substrats CI avancés.

Par matériau de cœur : dominance de l'ABF, essor du verre

Le film de construction Ajinomoto a capté 52,78 % des revenus de 2025, renforçant son statut de cœur dominant pour les smartphones, les PC et les serveurs. Les substrats en verre sont positionnés pour un CAGR de 7,47 % jusqu'en 2031, la logique inférieure à 4 nanomètres et l'optique co-encapsulée exigeant un gauchissement ultra-faible et un routage optique. Le bismaléimide-triazine représentait 15 % du volume dans les modules automobiles haute température, tandis que la céramique restait à 9 % pour les boîtiers RF de puissance et LED. Les stratifiés hybrides verre-organique en cours de développement pourraient combiner l'efficacité des coûts avec la planéité du verre, défiant l'ABF pur au-delà de 2027.

Le financement des hyperscalers pour les lignes pilotes de Corning et AGC pourrait porter le verre à 15-20 % des prises de serveurs premium d'ici 2031, injectant de nouveaux revenus dans la taille du marché des substrats CI avancés. La pression à la baisse des prix automobiles de 2 à 3 % par an oblige les fournisseurs de BT et de céramique à automatiser l'inspection et les tests pour protéger leurs marges. Par conséquent, la stratégie matérielle à long terme repose sur l'équilibre entre le volume ABF, la performance du verre et la discipline des coûts BT dans des utilisations finales diversifiées.

Par technologie d'encapsulation : maturité de la 2D et essor de la CI 3D

La puce retournée 2D détenait 39,91 % des revenus de 2025, privilégiée pour des rendements supérieurs à 95 % dans les conceptions mobiles et GPU matures. Les architectures CI 3D et SoIC devraient croître à un CAGR de 7,66 % durant la période 2026-2031, portées par la mémoire à haute bande passante empilée sur des puces logiques via la liaison hybride. Les interposeurs 2,5D ont conservé 18 % des revenus dans les GPU de centres de données nécessitant une bande passante puce à puce de plusieurs térabits, tandis que l'encapsulation au niveau de la tranche à sortie étendue représentait 14 % dans les modules frontaux RF. Les formats système en boîtier et module complétaient le solde à 28 %, portés par les radars automobiles et les nœuds de petites cellules de télécommunications.

La liaison hybride resserre les tolérances de planéité en dessous de 2 micromètres, incitant à des investissements dans le polissage chimico-mécanique et la métrologie de précision. Les interposeurs organiques visent à franchir la barrière de 1 dB/cm de perte à 112 GHz d'ici 2026, une étape qui pourrait déplacer le silicium plus coûteux. Les lignes de panneaux à sortie étendue qui réduisent le coût par puce jusqu'à 20 % aideront à pénétrer le marché des dispositifs de puissance automobiles à grand volume. Ces évolutions technologiques diversifient les sources de revenus tout en maintenant des primes d'innovation au sein du paysage de la part de marché des substrats CI avancés.

Par nœud de dispositif : volume hérité et poussée vers les nœuds de pointe

Les dispositifs au-dessus de 28 nanomètres ont généré 47,33 % des revenus de 2025, soulignant la vaste base installée d'électronique automobile et industrielle. Les conceptions inférieures à 4 nanomètres devraient afficher un CAGR de 7,43 %, portées par les accélérateurs IA et les smartphones phares qui exigent des densités de lignes et d'espaces de 8 micromètres. La cohorte 16/14-10 nanomètres détenait 22 % et continue de servir les smartphones milieu de gamme et les ASIC de réseau, tandis que les nœuds 7-5 nanomètres représentaient 18 % dans les CPU de serveurs et les GPU discrets.

Les densités de puissance supérieures à 1,5 W/mm² aux nœuds inférieurs à 4 nanomètres nécessitent des condensateurs intégrés et des plans d'alimentation robustes, faisant monter les prix de vente moyens des substrats de 15 à 25 USD par unité. Les concurrents chinois qui s'étendent aux nœuds 16/14 nanomètres sous-cotent les prix de 10 à 15 %, banalisant ce niveau et comprimant les marges des acteurs établis. Les nœuds hérités automobiles restent protégés par des cycles de qualification de 24 à 36 mois, offrant aux fournisseurs établis un avantage même si les volumes de nœuds avancés augmentent. Le mix de nœuds équilibre donc stabilité et innovation au sein du marché des substrats CI avancés.

Par industrie d'utilisation finale : plateau mobile, essor des centres de données

Les produits mobiles et grand public représentaient 36,19 % des revenus de 2025, mais les volumes unitaires de smartphones ont plafonné à 1,2 milliard par an. Les utilisations en centres de données, IA et HPC progressent à un CAGR de 7,61 %, les hyperscalers commandant des modules GPU multi-substrats coûtant entre 150 et 200 USD pièce. L'infrastructure informatique et télécom représentait 24 %, l'automobile 18 %, et l'industrie, le médical et l'aérospatiale les 22 % restants. Les cycles de dépenses régionaux en 5G et en transport optique continuent de façonner les fluctuations de la demande de substrats de qualité télécom.

Un marché des centres de données bifurqué a émergé : les constructeurs d'ASIC personnalisés absorbent des substrats en verre premium ou des substrats ABF à couches multiples, tandis que les acheteurs de silicium marchand restent avec les FC-BGA grand public. Les revenus mobiles croissent désormais grâce aux modules mmWave et aux capteurs sous-écran plutôt qu'au nombre de terminaux. La migration automobile de la céramique d'alumine vers le cœur organique réduit les coûts des onduleurs de 30 %, mais pèse sur les revenus de la céramique, incitant à la diversification vers les niches LED et RF. Ces tendances intersectorielles distribuent largement les moteurs de croissance, soutenant la résilience de la part de marché globale des substrats CI avancés.

Analyse géographique

L'Asie-Pacifique représentait 78,36 % de la taille du marché des substrats CI avancés en 2025, ancrée par les 420 millions d'expéditions de réseaux de billes à puce retournée de Taïwan et la spécialisation du Japon dans les substrats de serveurs à 14 et 16 couches. Les fournisseurs sud-coréens ont porté la production de substrats rigide-flex à 85 millions d'unités et ont atteint la parité des coûts avec les formats en bande en passant au traitement par panneaux. Les fournisseurs chinois ont augmenté leur capacité sur les nœuds hérités et ont pratiqué des prix 10 à 15 % inférieurs aux moyennes taïwanaises, portant leur part de la demande automobile et industrielle à 18 %. L'Inde est restée un acteur naissant, les lignes pilotes de Tata Electronics et Kaynes Technology ayant expédié moins de 5 millions de substrats en raison de défis de rendement.

L'Amérique du Nord devrait se développer à un CAGR de 7,69 % jusqu'en 2031, propulsée par 2,8 milliards USD d'incitations du CHIPS Act liées aux usines nationales de substrats et d'encapsulation. L'usine d'Ibiden en Arizona à 1,2 milliard USD et l'installation d'AT&S au Texas à 800 millions USD ajouteront ensemble 50 000 panneaux par mois après 2027, offrant aux entreprises fabless américaines un deuxième hub d'approvisionnement. La délocalisation mexicaine a ajouté 22 millions d'unités en 2025, Tripod Technology et Zhen Ding Technology ayant agrandi leurs opérations à Guadalajara pour servir les clients automobiles et industriels. Les clauses de double approvisionnement dans les contrats américains fragmentent déjà les volumes de commandes, poussant les acteurs asiatiques établis à créer des filiales en Amérique du Nord pour défendre leur part.

L'Europe représentait 6 % des revenus de 2025, concentrée en Autriche et en Allemagne, où AT&S et Schweizer Electronic servent les clients automobiles et industriels. L'expansion de Leoben d'AT&S, soutenue par 500 millions EUR de fonds du programme EU Chips, apportera 20 000 panneaux FC-BGA supplémentaires par mois à partir de 2027. L'Amérique du Sud, le Moyen-Orient et l'Afrique représentaient ensemble moins de 2 %, reflétant une capacité d'assemblage de semi-conducteurs limitée et de longues périodes de retour sur investissement pour les nouvelles usines. À moins que des cadres de subventions n'émergent pour compenser les coûts en capital élevés, ces régions resteront des participants marginaux sur le marché des substrats CI avancés.

Paysage concurrentiel

Les cinq premiers fournisseurs, Unimicron, Ibiden, Nan Ya PCB, Shinko Electric et AT&S, contrôlaient environ 60 % de la capacité mondiale en 2025, mais aucun ne dépassait une part individuelle de 18 %, préservant un environnement modérément concurrentiel. Les contrats pluriannuels avec les hyperscalers incluent des clauses de double source qui plafonnent les augmentations de prix annuelles à 3 %, obligeant les fournisseurs à se concurrencer sur le délai de cycle, le rendement et les services de co-conception plutôt que sur le prix affiché. Unimicron a acquis une participation de 30 % dans la ligne pilote en verre de Corning pour 180 millions USD afin de sécuriser le matériau de cœur de nouvelle génération, tandis qu'Ibiden s'est engagé à hauteur de 1,2 milliard USD pour son installation en Arizona afin de verrouiller les volumes d'Intel et d'AMD dans le cadre des règles de contenu domestique.

Les challengers chinois Shennan Circuits et Zhejiang Kingdom Sci-Tech ont étendu leur production sur les nœuds hérités en 2025, pratiquant des prix 10 à 15 % inférieurs à leurs homologues japonais et taïwanais et captant 18 % des commandes automobiles et industrielles. L'investissement technologique reste le principal avantage concurrentiel, car les fournisseurs qui ont installé l'imagerie dirigée par laser et les procédés semi-additifs modifiés gèrent désormais la plupart des substrats à chiplets avec des largeurs de lignes inférieures à 8 micromètres. Les 47 brevets de substrats déposés par Ibiden en 2025, dont 60 % sont liés aux condensateurs intégrés et aux cœurs hybrides verre-organique, illustrent la course à la propriété intellectuelle qui sous-tend la différenciation.

Les entreprises de niveau intermédiaire continuent de se consolider pour financer des mises à niveau à forte intensité capitalistique. Flexium a acquis Career Technology pour gagner en échelle dans le rigide-flex et négocier de meilleures conditions de prix du polyimide, tandis que Daeduck Electronics a cédé ses lignes à base de bandes pour se concentrer sur le traitement au niveau des panneaux. Les fournisseurs qui manquent de ressources pour les technologies en verre, en panneaux ou en liaison hybride risquent d'être relégués aux niveaux banalisés. À mesure que les dépenses en capital augmentent et que les seuils techniques se resserrent, le champ concurrentiel devrait se réduire davantage, renforçant la concentration modérée actuelle au sein du marché des substrats CI avancés.

Leaders du secteur des substrats CI avancés

Unimicron Technology Corp.

Ibiden Co., Ltd.

Nan Ya Printed Circuit Board Corp.

Shinko Electric Industries Co., Ltd.

AT&S Austria Technologie & Systemtechnik AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Ibiden a commencé la construction d'une usine de substrats à puce retournée de 1,2 milliard USD à Phoenix, en Arizona, visant 30 000 panneaux par mois d'ici fin 2027 dans le cadre de 320 millions USD de subventions du CHIPS Act.

- Décembre 2025 : Samsung Electro-Mechanics s'est engagé à hauteur de 800 milliards KRW (600 millions USD) pour étendre la capacité rigide-flex à Busan, en ajoutant des lignes de traitement par panneaux qui réduisent le coût par unité de 18 % à partir de 2026.

- Novembre 2025 : AT&S a obtenu 500 millions EUR (565 millions USD) du programme EU Chips Joint Undertaking pour agrandir son usine de Leoben, en ajoutant 20 000 panneaux FC-BGA mensuels pour une production en 2027.

- Octobre 2025 : Unimicron a acquis une participation de 30 % dans le projet pilote de substrats en verre de Corning à New York pour 180 millions USD, avec des échantillons à 2 nanomètres prévus au T2 2027.

Portée du rapport mondial sur le marché des substrats CI avancés

Le rapport sur le marché des substrats CI avancés est segmenté par type de substrat (réseau de billes à puce retournée, boîtier à l'échelle de la puce à puce retournée, réseau de billes organique / réseau de contacts terrestres, CSP rigide-flex et flexible, autres types de substrats), matériau de cœur (film de construction Ajinomoto, résine bismaléimide-triazine, verre, céramique), technologie d'encapsulation (puce retournée 2D, interposeur 2,5D, CI 3D/SoIC, encapsulation au niveau de la tranche à sortie étendue, SiP/module), nœud de dispositif (au-dessus de 28 nm, 16/14-10 nm, 7-5 nm, 4 nm et en dessous), industrie d'utilisation finale (mobile et grand public, automobile et transport, infrastructure informatique et télécom, centre de données/IA et HPC, autres industries d'utilisation finale), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Réseau de billes à puce retournée |

| Boîtier à l'échelle de la puce à puce retournée |

| Réseau de billes organique / réseau de contacts terrestres |

| CSP rigide-flex et flexible |

| Autres types de substrats |

| Film de construction Ajinomoto |

| Résine bismaléimide-triazine |

| Verre |

| Céramique |

| Puce retournée 2D |

| Interposeur 2,5D |

| CI 3D / SoIC |

| Encapsulation au niveau de la tranche à sortie étendue |

| SiP / Module |

| Au-dessus de 28 nm |

| 16/14–10 nm |

| 7–5 nm |

| 4 nm et en dessous |

| Mobile et grand public |

| Automobile et transport |

| Infrastructure informatique et télécom |

| Centre de données / IA et HPC |

| Autres industries d'utilisation finale |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par type de substrat | Réseau de billes à puce retournée | ||

| Boîtier à l'échelle de la puce à puce retournée | |||

| Réseau de billes organique / réseau de contacts terrestres | |||

| CSP rigide-flex et flexible | |||

| Autres types de substrats | |||

| Par matériau de cœur | Film de construction Ajinomoto | ||

| Résine bismaléimide-triazine | |||

| Verre | |||

| Céramique | |||

| Par technologie d'encapsulation | Puce retournée 2D | ||

| Interposeur 2,5D | |||

| CI 3D / SoIC | |||

| Encapsulation au niveau de la tranche à sortie étendue | |||

| SiP / Module | |||

| Par nœud de dispositif | Au-dessus de 28 nm | ||

| 16/14–10 nm | |||

| 7–5 nm | |||

| 4 nm et en dessous | |||

| Par industrie d'utilisation finale | Mobile et grand public | ||

| Automobile et transport | |||

| Infrastructure informatique et télécom | |||

| Centre de données / IA et HPC | |||

| Autres industries d'utilisation finale | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle et projetée du marché des substrats CI avancés ?

La taille du marché des substrats CI avancés devrait passer de 11,37 milliards USD en 2026 à 15,67 milliards USD d'ici 2031, reflétant un CAGR de 6,63 %.

Quel type de substrat détient la plus grande part de revenus ?

Les substrats à réseau de billes à puce retournée ont dominé le marché avec 43,89 % des revenus de 2025.

Quelle région connaît la croissance la plus rapide pour les substrats CI avancés ?

L'Amérique du Nord devrait se développer à un CAGR de 7,69 % jusqu'en 2031, soutenue par les incitations du CHIPS Act.

Pourquoi les substrats en verre gagnent-ils en importance ?

Les cœurs en verre offrent un gauchissement ultra-faible et un routage optique nécessaires pour les dispositifs inférieurs à 4 nanomètres et l'optique co-encapsulée, entraînant un CAGR de 7,47 %.

Quel est le principal goulot d'étranglement de capacité auquel le marché est confronté ?

La capacité limitée de revêtement de film ABF et les équipements de perçage laser ont allongé les délais de livraison à 28 semaines, contraignant l'offre.

Quelle est la concentration du pouvoir des fournisseurs sur ce marché ?

Les cinq premières entreprises détiennent environ 60 % de la capacité, ce qui se traduit par une concentration modérée et une tarification concurrentielle mais disciplinée.

Dernière mise à jour de la page le: