Taille et part du marché de l'eau fonctionnelle

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.91 Milliards de dollars |

| Taille du Marché (2031) | 15.04 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.70% CAGR |

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'eau fonctionnelle par Mordor Intelligence

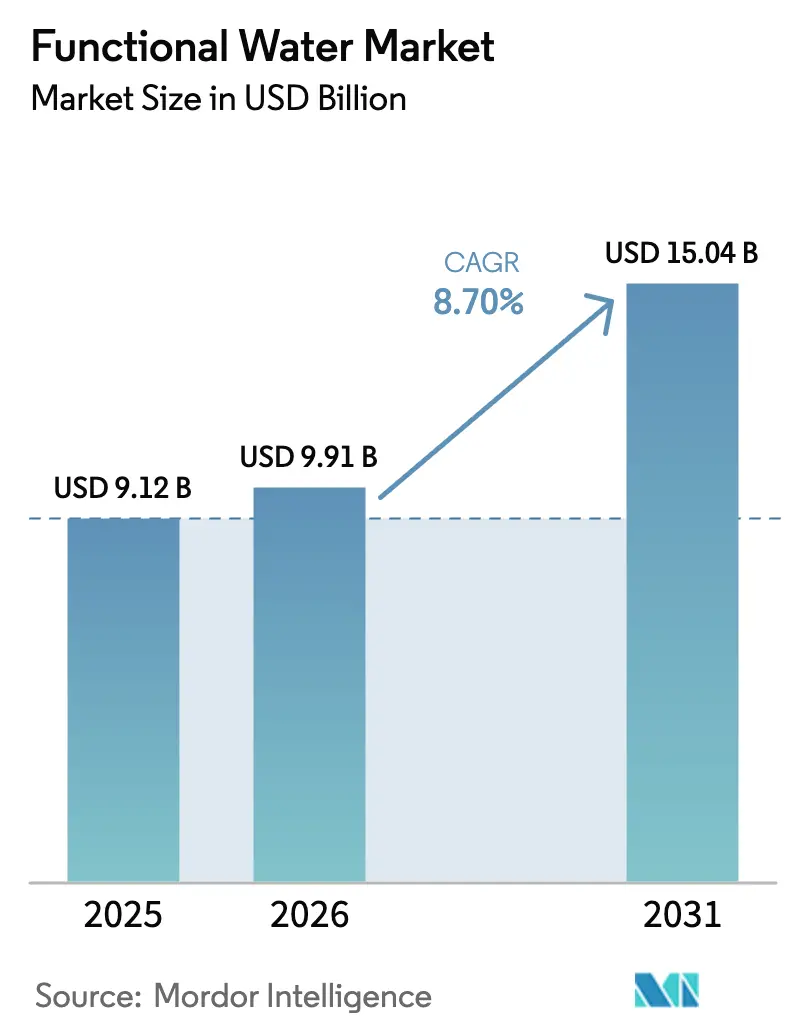

La taille du marché de l'eau fonctionnelle devrait passer de 9,12 milliards USD en 2025 à 9,91 milliards USD en 2026, pour atteindre 15,04 milliards USD d'ici 2031, avec un TCAC de 8,70 % sur la période 2026-2031. Autrefois un segment de niche, il est devenu grand public en raison de la demande croissante de boissons offrant des bénéfices santé au-delà de la simple hydratation. Le marché a évolué des enrichissements basiques en vitamines et minéraux vers des formulations avancées ciblant l'immunité, l'énergie, la digestion, la cognition et la santé cutanée. Les entreprises intègrent des ingrédients innovants tels que des électrolytes, des extraits botaniques, des antioxydants, des protéines et des probiotiques. La concurrence s'intensifie, les acteurs établis s'appuyant sur de solides réseaux de distribution et une notoriété de marque, tandis que les nouveaux entrants misent sur des produits à étiquette propre et naturels. La croissance est portée par une sensibilisation accrue à la santé, les tendances en matière de soins préventifs et la demande de boissons prêtes à consommer. Les supermarchés et hypermarchés dominent les ventes, mais la vente en ligne et les magasins spécialisés en santé gagnent du terrain en raison de l'évolution des habitudes d'achat et des modèles de vente directe aux consommateurs.

Principaux enseignements du rapport

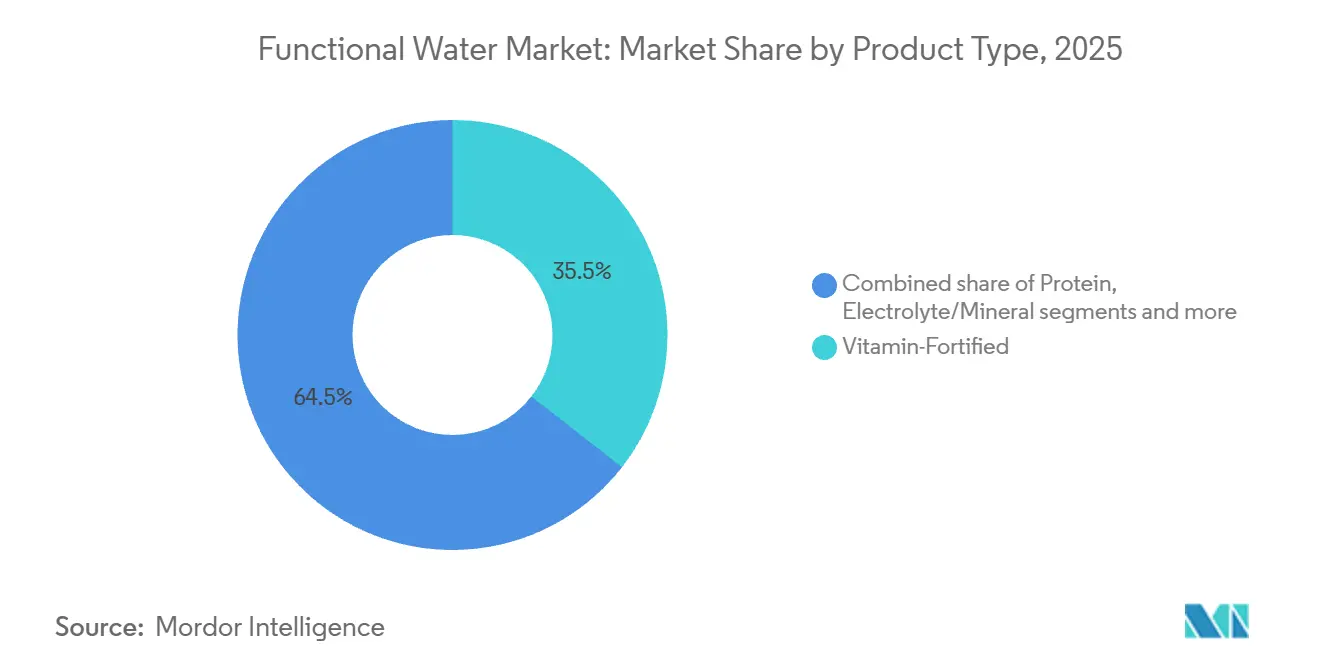

- Par type de produit, les variantes enrichies en vitamines ont capté 35,54 % de la part du marché de l'eau fonctionnelle en 2025 et devraient croître à un TCAC de 9,65 % jusqu'en 2031.

- Par emballage, les bouteilles PET ont représenté 85,12 % du chiffre d'affaires en 2025, tandis que les canettes en aluminium devraient afficher le TCAC le plus rapide, soit 10,43 %, de 2026 à 2031.

- Par saveur, les eaux aromatisées ont dominé avec une part de 75,43 % en 2025 ; le sous-segment non aromatisé devrait progresser à un TCAC de 11,43 % jusqu'en 2031.

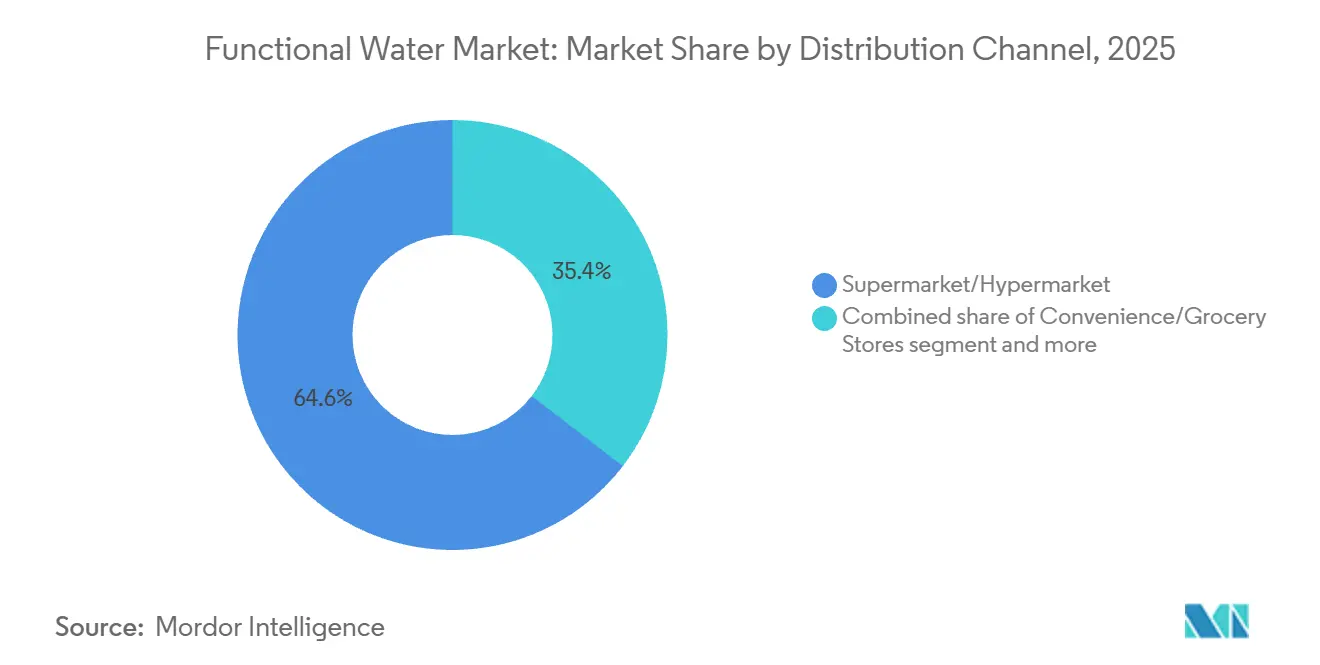

- Par canal de distribution, les supermarchés et hypermarchés ont représenté 64,56 % des ventes de 2025 ; la vente en ligne connaîtra la croissance la plus rapide avec un TCAC de 10,04 % jusqu'en 2031.

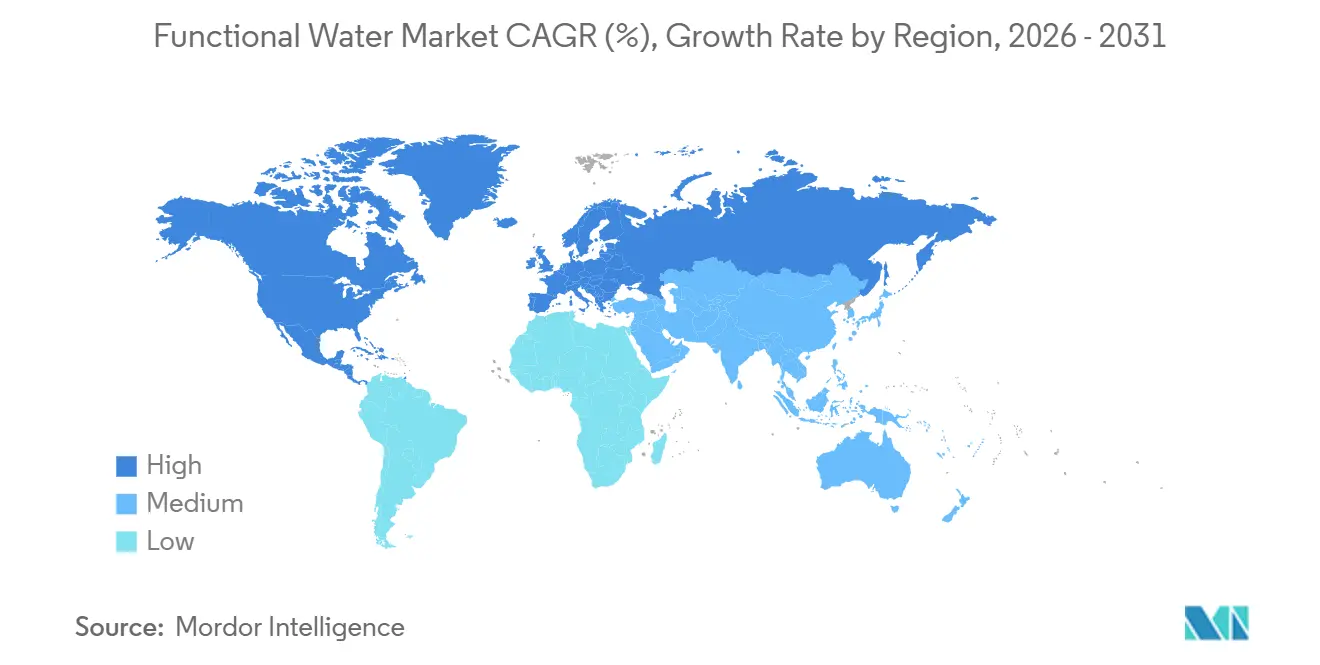

- Par géographie, l'Amérique du Nord a représenté 51,22 % du chiffre d'affaires de 2025, tandis que l'Europe devrait afficher un TCAC de 9,17 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché de l'eau fonctionnelle*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La sensibilisation croissante à la santé stimule la demande de boissons enrichies en vitamines, minéraux et électrolytes | +2.4% | Mondial, avec l'impact le plus fort en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| La préférence croissante pour les alternatives faibles en calories stimule la consommation d'eau fonctionnelle | +1.7% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Les modes de vie chargés accroissent la demande de boissons santé pratiques et portables | +1.2% | Mondial, avec un accent sur les centres urbains | Moyen terme (2-4 ans) |

| Les partenariats stratégiques avec des célébrités et des athlètes renforcent l'attrait des marques | +0.8% | Amérique du Nord, Europe, Asie-Pacifique développée | Court terme (≤ 2 ans) |

| Les innovations produits intégrant des extraits botaniques et des nootropiques attirent les consommateurs axés sur le bien-être | +1.3% | Amérique du Nord, Europe, Australie | Moyen terme (2-4 ans) |

| L'expansion du commerce de détail moderne et des canaux en ligne améliore l'accessibilité des produits à l'échelle mondiale | +0.9% | Mondial, avec un accent sur les marchés émergents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La sensibilisation croissante à la santé stimule la demande de boissons enrichies en vitamines, minéraux et électrolytes

Depuis la pandémie, les consommateurs accordent davantage d'attention à la vérification des étiquettes d'ingrédients. L'eau fonctionnelle a gagné en popularité en tant qu'option faible en calories pour apporter des nutriments essentiels. Les normes FDA 21 CFR 165.110 autorisent l'eau en bouteille à inclure des ingrédients sûrs tels que des vitamines et des minéraux, à condition que les étiquettes indiquent clairement la teneur en nutriments. Cette réglementation permet aux marques d'ajouter des vitamines B, de la vitamine C, du zinc et du magnésium sans classer les produits comme compléments alimentaires, ce qui nécessiterait des processus d'approbation plus stricts. De même, en Europe, le règlement de l'EFSA sur les allégations de santé (CE n° 1924/2006) autorise les allégations relatives aux fonctions nutritives si des niveaux minimaux spécifiques sont atteints, soutenant ainsi la croissance du marché dans la région. Par ailleurs, l'eau enrichie en électrolytes est devenue un favori des amateurs de fitness qui souhaitent s'hydrater sans la forte teneur en sucre des boissons sportives traditionnelles. Cette évolution a considérablement stimulé les ventes de boissons fonctionnelles aux États-Unis, qui ont augmenté de plus de 54 % entre mars 2020 et mars 2024.

La préférence croissante pour les alternatives faibles en calories stimule la consommation d'eau fonctionnelle

Les consommateurs soucieux de leur santé se détournent de plus en plus des boissons sucrées pour opter pour des eaux fonctionnelles à zéro ou faible teneur en calories. Ces boissons offrent des bénéfices santé perçus tout en soutenant les objectifs de gestion du poids. Pour répondre à cette demande, The Coca-Cola Company prévoit de lancer des variantes « vitaminwater zero sugar » en mars 2025. Ces boissons apportent une fortification en vitamines sans calories, en utilisant la stévia et l'érythritol comme édulcorants. Dans l'Union européenne, la directive sur les édulcorants (94/35/CE) autorise l'utilisation d'édulcorants non nutritifs approuvés dans les boissons, permettant aux entreprises d'innover tout en restant conformes aux réglementations. Cette tendance gagne également du terrain sur les marchés urbains d'Asie-Pacifique, où la hausse des taux de diabète et les campagnes gouvernementales de réduction du sucre entraînent des changements dans les offres de boissons. Le TCAC de 1,5 % du segment souligne son potentiel de croissance, soutenu par des processus de reformulation plus rapides et une sensibilisation croissante des consommateurs aux alternatives au sucre.

Les modes de vie chargés accroissent la demande de boissons santé pratiques et portables

Le besoin croissant de boissons santé pratiques, porté par des modes de vie effrénés, stimule le marché de l'eau fonctionnelle. À mesure que l'urbanisation progresse, les individus gèrent des responsabilités professionnelles, familiales et sociales, créant une demande plus forte pour des options d'hydratation portables avec des bénéfices supplémentaires. L'eau fonctionnelle, conditionnée en bouteilles ou en canettes, est enrichie en vitamines, minéraux, électrolytes et extraits botaniques qui contribuent à améliorer l'immunité, les niveaux d'énergie, la digestion et la récupération sportive. Ces caractéristiques séduisent les millennials, les amateurs de fitness et les consommateurs soucieux de leur santé qui recherchent des alternatives faibles en calories et efficaces aux boissons gazeuses traditionnelles. Par ailleurs, l'expansion de la population active joue un rôle significatif dans la croissance du marché de l'eau fonctionnelle. En octobre 2024, le Bureau des statistiques du travail des États-Unis a recensé 161,94 millions de personnes employées, soulignant l'importante base de consommateurs gérant des routines structurées avec un temps limité pour une planification complète de l'hydratation [1]Source : Bureau des statistiques du travail, « La situation de l'emploi - avril 2025 », bls.gov.

Les partenariats stratégiques avec des célébrités et des athlètes renforcent l'attrait des marques

Les marques du marché de l'eau fonctionnelle ont de plus en plus recours à des partenariats avec des célébrités et des athlètes pour se démarquer dans un espace concurrentiel. Ces partenariats renforcent la crédibilité des allégations de bien-être tout en conférant une valeur aspirationnelle à la marque. Ils augmentent également la visibilité sur les réseaux sociaux et en magasin, notamment auprès des jeunes consommateurs qui valorisent les marques authentiques en accord avec leur mode de vie. Bien que les entreprises révèlent souvent des accords de partenariat spécifiques dans leurs dépôts ou communiqués de presse, la tendance générale est clairement visible dans leurs budgets marketing et leurs stratégies de marque. Cette approche contribue à hauteur de 0,8 % au TCAC et a un impact à moyen terme, les accords de partenariat durant généralement plusieurs années et nécessitant des investissements continus pour maintenir la fraîcheur de la marque dans l'esprit des consommateurs. L'impact est le plus fort en Amérique du Nord et en Europe, où le marketing d'influence est bien établi. Cependant, à mesure que l'adoption numérique progresse, cette tendance commence à gagner du terrain sur les marchés latino-américains.

Analyse de l'impact des freins sur le marché de l'eau fonctionnelle*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les prix élevés des produits limitent l'accessibilité sur les marchés sensibles aux prix | -1.2% | Marchés émergents, segments sensibles aux prix dans les marchés développés | Moyen terme (2-4 ans) |

| La différenciation des marques sur un marché des boissons fonctionnelles encombré freine la croissance | -0.8% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Concurrence intense des eaux aromatisées, boissons sportives et boissons énergisantes | -0.9% | Mondial | Moyen terme (2-4 ans) |

| Le manque de sensibilisation des consommateurs dans les zones rurales et sous-développées entrave la croissance du marché | -0.6% | Zones rurales d'Asie-Pacifique, Afrique, parties de l'Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les prix élevés des produits limitent l'accessibilité sur les marchés sensibles aux prix

Le coût plus élevé des eaux fonctionnelles par rapport à l'eau en bouteille ordinaire constitue un défi majeur pour la croissance du marché dans les régions sensibles aux prix. Bien que la tarification premium renforce la rentabilité des marques, elle limite ces produits aux consommateurs à revenus élevés. Ce problème est particulièrement prononcé dans les économies émergentes, où l'accessibilité financière prime souvent sur les bénéfices fonctionnels. La vulnérabilité du marché devient plus évidente lors des ralentissements économiques, comme en témoignent les récentes périodes d'inflation. Les fabricants qui adoptent des modèles de tarification à plusieurs niveaux tout en maintenant la qualité des produits peuvent élargir leur portée à un public plus large. Cette stratégie est particulièrement importante sur les marchés émergents, où le prix reste le principal obstacle à la croissance.

La différenciation des marques sur un marché des boissons fonctionnelles encombré freine la croissance

Le marché de l'eau fonctionnelle est confronté à des défis importants pour se démarquer au sein du segment très concurrentiel des boissons fonctionnelles. De nombreuses entreprises lancent des produits avec des allégations de santé similaires, telles qu'une meilleure hydratation, un regain d'énergie, un soutien immunitaire et une détoxification. Ce chevauchement a brouillé les distinctions entre les eaux fonctionnelles, les boissons énergisantes, les boissons enrichies en vitamines et les eaux aromatisées, rendant plus difficile pour les marques d'établir une identité unique qui attire durablement les consommateurs. Les grands acteurs comme PepsiCo, Coca-Cola et Nestlé dominent le marché en s'appuyant sur leurs vastes réseaux de distribution, leurs importants budgets marketing et leur forte fidélité à la marque. Ces entreprises remplissent les rayons des magasins avec des produits comparables, notamment VitaminWater et LIFEWTR de PepsiCo, Glaceau Smart Water et VitaminWater de Coca-Cola, et les eaux enrichies en minéraux de Nestlé. Cette domination crée des barrières importantes pour les petites entreprises comme Hint Inc. et Nirvana Water Sciences, qui doivent s'appuyer sur des combinaisons d'ingrédients innovantes ou des allégations de bien-être spécifiques pour concurrencer efficacement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché de l'eau fonctionnelle

Par type de produit :

les variantes vitaminées mènent la vague d'innovationEn 2025, l'eau fonctionnelle enrichie en vitamines représentait 35,54 % du chiffre d'affaires du marché, témoignant d'un fort intérêt des consommateurs pour les produits d'hydratation aux bénéfices santé ajoutés. Le leadership de ce segment est soutenu par des réglementations claires de la FDA et de l'EFSA, qui autorisent l'enrichissement en vitamines à condition que les étiquettes des produits soient exactes et non trompeuses. En mars 2025, The Coca-Cola Company a lancé une gamme « vitaminwater » renouvelée, proposant des options sans sucre enrichies en vitamines B et en vitamine C. Ces produits ciblent les consommateurs soucieux des calories qui recherchent des bénéfices fonctionnels sans compromettre leurs objectifs de gestion du poids. Le segment devrait croître à un TCAC de 9,65 % jusqu'en 2031, porté par les avancées dans les formes biodisponibles de vitamines, telles que la méthylcobalamine par rapport à la cyanocobalamine pour la B12, et les combinaisons de nutriments qui améliorent l'absorption.

Les consommateurs connaissent déjà les bénéfices des vitamines, ce qui réduit le besoin d'une éducation approfondie par rapport aux ingrédients plus récents comme les nootropiques ou les adaptogènes. Les marques peuvent utiliser les allégations de santé approuvées en vertu du règlement EFSA (CE) n° 1924/2006, telles que La vitamine C contribue au fonctionnement normal du système immunitaire,

pour communiquer efficacement leur valeur aux acheteurs soucieux de leur santé. Avec un TCAC projeté de 9,65 % — le plus élevé parmi les types de produits — l'eau fonctionnelle enrichie en vitamines est positionnée comme le principal moteur de croissance de la catégorie. Les innovations se concentrent sur des formulations à étiquette propre, des colorants naturels et des emballages durables pour répondre à l'évolution des préférences des consommateurs.

Par emballage :

la durabilité redéfinit les stratégies de conditionnementLes bouteilles PET ont représenté 85,12 % des ventes d'eau fonctionnelle en 2025, ancrées par leurs propriétés légères et résistantes aux chocs ainsi que par une infrastructure de fabrication établie. Cependant, les canettes en aluminium devraient se développer à un TCAC de 10,43 % jusqu'en 2031, portées par les obligations de durabilité et la perception des consommateurs de l'aluminium comme infiniment recyclable par rapport aux taux de recyclage plus faibles du plastique. Ball Corporation et Crown Holdings ont tous deux annoncé des extensions de capacité pour répondre à la demande croissante d'emballages de boissons en aluminium, Ball ayant annoncé des investissements dans de nouvelles lignes de production de canettes en Amérique du Nord et en Europe en 2024.

Le passage aux canettes est le plus prononcé chez les jeunes générations qui accordent la priorité à la durabilité environnementale et associent l'emballage en aluminium à un positionnement premium. Le lancement en janvier 2026 par Liquid Death d'une eau fonctionnelle caféinée dans des canettes en aluminium de 16 onces illustre la façon dont les marques exploitent le format d'emballage pour se différencier dans des environnements de vente au détail encombrés. Selon l'Institut international de l'aluminium, le taux de recyclage mondial de l'aluminium de 76 % dépasse largement les performances de recyclage du PET, offrant à la fois des avantages environnementaux et des opportunités marketing stratégiques pour les marques qui privilégient les initiatives de durabilité [2]Source : Institut international de l'aluminium, « Recyclage de l'aluminium », international-aluminium.org.

Par canal de distribution :

la croissance en ligne perturbe la domination du commerce de détail traditionnelEn 2025, les supermarchés et hypermarchés ont représenté 64,56 % des ventes d'eau fonctionnelle, bénéficiant de leur large portée et de leur capacité à offrir une grande variété de produits en un seul endroit. Ces magasins jouent un rôle clé dans l'augmentation de la visibilité des marques et la stimulation des promotions. Des stratégies telles que les présentoirs en bout de rayon et les dégustations en magasin encouragent efficacement les clients à essayer et à racheter des produits. Cependant, le marché évolue, les boutiques de vente en ligne devant croître à un solide TCAC de 10,04 % jusqu'en 2031. Les plateformes en ligne transforment le modèle de distribution en éliminant les marges du commerce de détail traditionnel et en introduisant des programmes de fidélité par abonnement. Par exemple, Vita Coco a enregistré une augmentation de 31 % de son volume au troisième trimestre 2025, en partie grâce à l'amélioration de ses capacités de commerce électronique et à des partenariats avec des plateformes d'épicerie en ligne.

Les canaux en ligne rendent l'eau fonctionnelle plus accessible dans les zones où l'infrastructure de commerce de détail moderne est encore en développement, comme les villes de deuxième et troisième rang en Asie-Pacifique et les régions du Moyen-Orient et d'Afrique. Ces plateformes aident également à éduquer les consommateurs en fournissant des informations détaillées sur les produits, des listes d'ingrédients transparentes et des avis d'utilisateurs, qui renforcent la confiance et guident les décisions d'achat. Le TCAC projeté de 10,04 % pour la vente en ligne souligne l'importance croissante de ce canal, soutenu par les avancées dans les systèmes de paiement numérique, la livraison du dernier kilomètre et la confiance croissante des consommateurs dans les achats d'épicerie en ligne. Les marques qui se concentrent sur le renforcement de leur présence en commerce électronique — grâce à de meilleures fiches produits, des collaborations avec des influenceurs et des modèles d'abonnement — sont bien positionnées pour capitaliser sur cette opportunité à forte croissance.

Par saveur :

le segment non aromatisé s'accélère malgré la domination des aromatisésEn 2025, l'eau fonctionnelle aromatisée a dominé le marché, contribuant à hauteur de 75,43 % du chiffre d'affaires total. Cette catégorie séduit les consommateurs qui apprécient une variété de saveurs et une expérience de dégustation plus engageante par rapport à l'eau plate. Cependant, l'eau fonctionnelle non aromatisée devrait croître à un rythme plus rapide. Cette croissance est portée par les consommateurs soucieux de leur santé qui préfèrent les produits à étiquette propre sans arômes naturels ou artificiels. Les amateurs de fitness et les personnes axées sur le bien-être, en particulier, considèrent les arômes ajoutés comme superflus et estiment qu'ils nuisent aux bénéfices fonctionnels du produit. Pour répondre à ces préférences divergentes, The Coca-Cola Company propose des options aromatisées et non aromatisées dans sa gamme vitaminwater sans sucre.

La demande croissante d'eau fonctionnelle non aromatisée reflète une évolution plus large vers des listes d'ingrédients plus simples et plus transparentes. Les consommateurs évitent de plus en plus les additifs inutiles et choisissent des produits avec un minimum d'ingrédients. Ce segment bénéficie de coûts de production plus faibles, car la suppression des systèmes d'arômes simplifie les formulations et réduit les risques potentiels d'allergènes, tout en fournissant des nutriments essentiels tels que des vitamines, des électrolytes ou des protéines. Avec son TCAC de 11,43 %, l'eau fonctionnelle non aromatisée devient un domaine de croissance clé, notamment en Europe, où les réglementations strictes sur les étiquettes propres et le scepticisme à l'égard des ingrédients synthétiques sont plus répandus. Les marques qui communiquent efficacement sur la pureté et les bénéfices fonctionnels des options non aromatisées sont bien positionnées pour gagner des parts de marché tant sur l'eau en bouteille traditionnelle que sur les segments d'eau fonctionnelle aromatisée.

Analyse géographique

Marché de l'eau fonctionnelle en Amérique du Nord

En 2025, l'Amérique du Nord a dominé le marché de l'eau fonctionnelle, captant une part substantielle de 51,22 %. Ce leadership est attribué à des facteurs tels qu'une forte sensibilisation des consommateurs aux bienfaits pour la santé, des réseaux de distribution au détail bien établis et une culture axée sur le fitness qui valorise les boissons fonctionnelles. De plus, l'Amérique du Nord joue un rôle essentiel en tant que pôle d'innovation, où des entreprises leaders comme PepsiCo et Coca-Cola introduisent et testent de nouveaux produits d'eau fonctionnelle avant de les étendre aux marchés mondiaux.

Marché de l'eau fonctionnelle en Europe et en APAC

L'Europe représente le marché régional à la croissance la plus rapide, avec un CAGR projeté de 9,17 % pour la période 2026-2031. La région bénéficie de cadres réglementaires établis pour les allégations de santé et d'une compréhension croissante des ingrédients fonctionnels par les consommateurs. Les consommateurs européens font preuve d'un examen plus rigoureux des allégations de santé, ce qui conduit à mettre l'accent sur la validation scientifique et les formulations à étiquette propre. Le règlement de l'UE relatif aux allégations nutritionnelles et de santé influence le marché en exigeant une validation scientifique des allégations fonctionnelles, créant ainsi des opportunités pour les marques répondant à ces normes [3]Source : Commission européenne, "Allégations nutritionnelles et de santé", commission.europa.eu. Dans la région Asie-Pacifique, des facteurs tels que l'urbanisation, la hausse des revenus disponibles et une conscience sanitaire croissante stimulent la demande, notamment dans des pays comme le Japon, la Corée du Sud et l'Australie.

Marché de l'eau fonctionnelle au Moyen-Orient et en Afrique

Le Moyen-Orient et l'Afrique présentent des opportunités émergentes, bien que les tendances de croissance varient selon ces régions. Les zones urbaines adoptent l'eau fonctionnelle à un rythme plus rapide, tandis que les zones rurales font face à des défis tels que des réseaux de distribution limités et la sensibilité aux prix. Au Moyen-Orient, les préoccupations liées à la pénurie d'eau stimulent la demande pour les marques d'eau fonctionnelle qui offrent une hydratation premium tout en promouvant la conservation de l'eau. À l'échelle mondiale, le marché de l'eau fonctionnelle évolue vers des produits localisés adaptés aux goûts régionaux et aux besoins fonctionnels spécifiques, s'éloignant des offres mondiales standardisées.

Paysage réglementaire

L'eau fonctionnelle se situe à l'intersection des règles de qualité applicables à l'eau en bouteille et des contrôles relatifs à l'étiquetage alimentaire et aux allégations de santé, si bien que la conformité est autant façonnée par la justification des allégations que par la sécurité des ingrédients. Aux États-Unis, les cadres de la FDA relatifs à l'eau en bouteille et à l'étiquetage (y compris 21 CFR 165.110 et les directives d'étiquetage alimentaire de la FDA) autorisent l'ajout de vitamines, minéraux et autres ingrédients autorisés lorsque les étiquettes sont véridiques et non trompeuses. Cela favorise une commercialisation plus rapide, tandis que les marques restent responsables de la justification dans un modèle largement post-commercialisation.

En Europe, le cadre relatif aux allégations nutritionnelles et de santé (règlement (CE) n° 1924/2006) relève le niveau d'exigence pour le positionnement fonctionnel, car les allégations de santé nécessitent une évaluation scientifique de l'EFSA et une autorisation de la Commission européenne. Le règlement (UE) 2026/1118 de la Commission (26 mai 2026) a refusé d'autoriser une allégation de santé liée à la créatine et à la fonction cognitive, renforçant le seuil de preuve exigé pour le positionnement de type cognition utilisé dans l'hydratation fonctionnelle. Dans le même temps, les exigences de qualité de l'eau se durcissent dans plusieurs juridictions par le biais d'approches de gestion fondées sur le risque mentionnées dans les directives de l'OMS relatives à l'eau potable et par des réglementations nationales de surveillance de la sécurité de l'eau potable, qui affectent les exigences d'approvisionnement, de traitement et de contrôle pour les marques d'eau conditionnée.

Paysage concurrentiel

Le marché de l'eau fonctionnelle est modérément consolidé, avec des acteurs majeurs comme Coca-Cola, PepsiCo et Nestlé détenant une part significative aux côtés de marques plus petites et spécialisées. Les grandes entreprises acquièrent activement des acteurs de niche pour élargir leurs portefeuilles d'eau fonctionnelle, entraînant des changements dans la structure du marché. La concurrence met en évidence les atouts de production et de distribution de ces grandes entreprises, tandis que les marques plus petites apportent de l'innovation en introduisant des concepts fonctionnels uniques, devenant souvent des cibles d'acquisition pour les leaders du secteur.

Le marché est en croissance, notamment dans des domaines tels que la fonction cognitive, la gestion du stress, l'hydratation et le soutien immunitaire. À mesure que les consommateurs prêtent davantage attention aux étiquettes des produits, les entreprises se concentrent sur des allégations fonctionnelles étayées par des preuves scientifiques, telles que des essais cliniques ou des recherches évaluées par des pairs, plutôt que sur des promesses de bien-être vagues. Cette approche fondée sur la science est particulièrement attrayante pour les millennials et la génération Z soucieux de leur santé. Par ailleurs, les avancées dans la technologie des ingrédients, la durée de conservation prolongée et les emballages durables créent de nouvelles opportunités pour les marques de se démarquer.

Bien que les entreprises établies dominent, la concentration modérée du marché laisse de la place à la fois pour la consolidation et les nouveaux entrants. Les modèles de vente directe aux consommateurs, le marketing sur les réseaux sociaux et les ventes par abonnement abaissent les barrières à l'entrée, permettant aux startups avec un positionnement clair et un fort engagement des consommateurs de concurrencer efficacement. À mesure que les tendances santé se personnalisent davantage, les innovations telles que la personnalisation basée sur les données et la combinaison de multiples bénéfices dans un seul produit (empilement fonctionnel) devraient stimuler la prochaine phase de croissance du marché de l'eau fonctionnelle.

Leaders du secteur de l'eau fonctionnelle

The Coca-Cola Company

PepsiCo, Inc.

Danone S.A.

Nestle S.A.

Hint Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché de l'eau fonctionnelle

- The Coca-Cola Company

- PepsiCo, Inc.

- Danone S.A.

- Nestle S.A.

- Hint Inc.

- Dr Pepper Snapple Group

- Flow Beverage Corp.

- Centr Brands Corp.

- Disruptive Beverages Inc.

- The Vita Coco Company

- Balance Water Company LLC

- Perfect Hydration

- Nirvana Water Sciences Corp.

- Nooma Inc.

- Vitamin Well

- The Wonderful Company LLC

- CENTR Brands Corp.

- Function Drinks

- Voss Water

- Good Idea Inc.

Opportunités de marché et perspectives d'avenir

Le contrôle des capacités et l'accès à la fabrication commencent à constituer un espace blanc tangible pour les marques cherchant à développer leur eau fonctionnelle sans pression sur les marges. En janvier 2026, Cizzle Brands a acquis les activités de fabrication de Flow Water Inc pour 83,75 millions USD et a positionné le site en tant que CWENCH Hydration Factory (capacité annuelle allant jusqu'à 204 millions d'unités). Il s'agit d'un exemple concret d'intégration verticale conçue pour sécuriser la production des lignes d'hydratation fonctionnelle et réduire la dépendance aux sous-traitants d'emballage tiers.

La restructuration du portefeuille en Europe et l'expansion menée par la distribution créent également de l'espace pour de nouveaux référencements et des formats différenciés. Nestlé a avancé en mars 2026 dans un processus de cession d'une participation de 50 % dans son activité européenne de l'eau (incluant Perrier et San Pellegrino), ce qui pourrait ouvrir des opportunités de distribution, de marque de distributeur et de co-fabrication dans la région. Sur le plan de la création de la demande, waterdrop a bouclé un tour de financement de plus de 100 millions EUR en mai 2026 pour soutenir son expansion dans la distribution et le développement de produits, tandis que la diversification des emballages et des formats élargit les occasions de consommation, comme l'illustre la mise en service par Mai Dubai d'une nouvelle ligne PET en décembre 2025 et d'une ligne de mise en canette au printemps 2026 pour l'eau fonctionnelle et aromatisée. Ensemble, ces initiatives mettent en évidence une concentration concurrentielle sur l'empreinte de production, l'exécution en distribution et la flexibilité des emballages (PET et canettes) pour les propositions axées sur les vitamines, les électrolytes et d'autres bénéfices.

Développements récents du secteur sur le marché de l'eau fonctionnelle

- Juillet 2026 : Hydron a finalisé l'acquisition de Zoss Water en Inde afin d'élargir son portefeuille d'hydratation fonctionnelle. L'opération renforce la fabrication locale et élargit la portée dans l'hydratation à positionnement de santé préventive, en soutenant un déploiement plus rapide des produits dans les centres de consommation urbains.

- Mai 2026 : PepsiCo a lancé Propel Clear Protein, un mélange en poudre d'hydratation fonctionnelle combinant protéines, fibres et électrolytes. Ce format étend la fonctionnalité au-delà des eaux prêtes à boire et cible la portabilité ainsi que les occasions de mélange à domicile ou en déplacement, augmentant la pression concurrentielle sur les références d'eau fonctionnelle en bouteille.

- Avril 2024 : Plus Brand a élargi sa gamme Agua Plus avec quatre nouveaux lancements de boissons fonctionnelles dans plusieurs formats de conditionnement. Ce déploiement a renforcé l'extension de gamme comme principale tactique de croissance dans l'hydratation fonctionnelle, ajoutant de la variété en rayon pour défendre le placement dans la distribution grand public.

Marché de l'eau fonctionnelle Portée du rapport et méthodologie de recherche

Définition et périmètre du marché

Pour cette étude, l'eau fonctionnelle est définie comme une eau non alcoolisée conditionnée et prête à boire, à laquelle ont été ajoutés des ingrédients fonctionnels, et vendue avec un bénéfice allant au-delà de l'hydratation de base, tel que des vitamines, des minéraux, des électrolytes, des extraits botaniques, des protéines ou des probiotiques.

Exclusions du périmètre : nous excluons les types d'eau en bouteille classiques (purifiée, de source, minérale) ainsi que l'eau aromatisée lorsqu'elle est vendue sans aucun ingrédient fonctionnel ajouté.

Aperçu de la segmentation

- Par type de produit

- Vitaminé

- Protéiné

- Électrolytes/Minéraux

- Autres

- Par emballage

- Bouteille PET

- Canette

- Autres

- Par saveur

- Aromatisé

- Non aromatisé

- Par canal de distribution

- Supermarchés/Hypermarchés

- Épiceries/Commerces de proximité

- Boutiques de vente en ligne

- Autres canaux de distribution

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pays-Bas

- Pologne

- Belgique

- Suède

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Indonésie

- Corée du Sud

- Thaïlande

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Pérou

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Afrique du Sud

- Arabie saoudite

- Émirats arabes unis

- Nigéria

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la construction d'un contexte clair de la demande pour l'eau conditionnée et les boissons bénéfiques pour la santé, puis se concentre uniquement sur les produits portant des allégations de fortification fonctionnelle. Nous nous appuyons généralement sur des sources publiques telles que les directives alimentaires et boissons de l'USDA, les indicateurs nutritionnels et de santé du CDC américain, les données commerciales et tarifaires de l'USITC pour les boissons conditionnées, les statistiques alimentaires et de boissons d'Eurostat, et FAOSTAT lorsque cela aide à cadrer les tendances plus larges de l'offre de boissons.

Outre les statistiques officielles, nous utilisons également les rapports annuels d'entreprises, les présentations aux investisseurs, les communiqués de presse des marques et les annonces des canaux de distribution afin de comprendre le positionnement des produits, les formats de conditionnement et les évolutions de prix. Dans certains cas, des abonnements payants sont utilisés uniquement pour les données financières des entreprises et la veille d'actualités, ainsi que des bases de données de brevets pour repérer les innovations en matière d'ingrédients et d'allégations susceptibles d'influencer l'adoption. Les sources mentionnées ci-dessus sont illustratives, et de nombreuses autres références publiques ont également été examinées pour collecter des données, valider des hypothèses et clarifier les questions en suspens.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour tester ce qui est considéré comme de l'eau fonctionnelle dans les décisions d'achat réelles, et pour confirmer quels ingrédients et allégations stimulent réellement les achats répétés selon les régions. Nous avons échangé avec un ensemble de parties prenantes des boissons conditionnées, notamment des équipes de marque et de catégorie, des distributeurs, des acteurs des ingrédients et des emballages, ainsi que des experts spécialisés dans les canaux de distribution en APAC, EMEA et dans les Amériques, et ces apports ont ensuite servi à ajuster les prix, les hypothèses de croissance et les taux de pénétration.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 36 % | Directeurs (CXO) : 16 % | APAC : 42 % |

| Rang intermédiaire : 45 % | Responsables fonctionnels/d'unité : 32 % | EMEA : 31 % |

| Acteurs plus petits : 19 % | Managers : 52 % | Amériques : 27 % |

Dimensionnement du marché et prévisions

Le dimensionnement est construit à partir d'une approche descendante, où les signaux de consommation de boissons et la pénétration par catégorie sont utilisés pour reconstituer le pool de valeur de l'eau fonctionnelle, puis ce pool est réparti par région en fonction du mix de canaux et de la disponibilité des produits. Pour garder le modèle réaliste, nous corroborons les totaux à l'aide de vérifications ascendantes sélectives, telles que des points de prix de marques échantillonnés par format de conditionnement, des volumes estimés circulant par les principaux canaux, et des contrôles de cohérence issus des retours des distributeurs.

Quelques éléments importants dans ce marché comprennent le glissement de part entre les boissons sucrées et les options d'hydratation faibles en calories, la diffusion du positionnement électrolytes et vitamines dans les canaux grand public, les fourchettes de prix de vente moyens par format de conditionnement, le mix en ligne versus hors ligne, ainsi que le rythme des lancements de nouveaux produits liés à des allégations fonctionnelles spécifiques. Les prévisions sont réalisées à l'aide d'une analyse de scénarios étayée par un consensus d'experts sur l'évolution des allégations, de la sensibilité réglementaire et des prix, puis les scénarios sont combinés en un cas de base unique. Lorsque des éléments ascendants manquent pour des régions plus petites ou des allégations de niche, les lacunes sont traitées via des taux de pénétration de substitution et des fourchettes de prix prudentes, suivies d'un contrôle final de cohérence par rapport à l'ensemble du panier de boissons.

Validation des données et cycle de mise à jour

La validation s'effectue par triangulation entre signaux indépendants, suivie de contrôles de variance au niveau régional afin que toute hausse de croissance soit expliquée par un facteur réel tel que le prix, l'expansion de la distribution ou l'adoption portée par les allégations. Un second examen par un analyste est utilisé pour remettre en question les hypothèses, et si des lacunes persistent, l'équipe recontacte certains interviewés pour confirmer les points contestés.

Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs se produisent, tels que des changements d'étiquetage, des évolutions majeures des canaux de distribution ou des mouvements brusques des coûts des intrants affectant les prix en rayon. Avant la livraison, une dernière vérification est effectuée pour s'assurer que les mises à jour publiques les plus récentes et les retours d'experts sont bien reflétés dans les résultats du modèle.

Comparaison de la taille du marché de l'eau fonctionnelle de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour l'eau fonctionnelle ne concordent souvent pas, car l'étiquette de catégorie est appliquée différemment, et parce que les hypothèses de prix et de canaux sont mises à jour selon des calendriers différents. Des écarts apparaissent également lorsqu'une étude intègre des types de boissons adjacents qui se ressemblent en rayon mais ne portent pas d'allégations de fortification fonctionnelle.

Certains chiffres publiés semblent intégrer des ensembles plus larges d'eaux enrichies ou aromatisées, et traitent parfois aussi les eaux alcalines ou hydrogénées comme automatiquement fonctionnelles sans vérifier la manière dont le produit est commercialisé. Ces totaux plus larges peuvent augmenter rapidement lorsque les eaux aromatisées grand public sont intégrées dans la même catégorie tarifaire ; pour Mordor Intelligence, seules les eaux comportant des ingrédients fonctionnels ajoutés et un bénéfice explicite allant au-delà de l'hydratation sont comptabilisées, et le total est recoupé à l'aide du mix de canaux et des fourchettes de prix par conditionnement observées.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 9,12 milliards USD (2025) | |

| Cabinet de conseil mondial A | 7,02 milliards USD (2025) | Utilise en pratique un ensemble comptabilisé plus restreint en raison d'un cadre de prévision plus serré et d'une exclusion plus large des allégations de fortification de niche, ce qui peut sous-estimer la valeur dans les régions où les produits à allégations se vendent à des prix plus élevés. |

| Groupe de recherche sectorielle B | 18,41 milliards USD (2025) | Reflète souvent une catégorie plus large d'eau enrichie, pouvant inclure des eaux adjacentes positionnées sur des attributs tels que le pH ou l'arôme, et le prix moyen implicite peut être élevé si les références grand public et le mix de canaux ne sont pas vérifiés par rapport aux prix de conditionnement observés. |

L'écart entre ces chiffres tient principalement à ce qui est comptabilisé comme fonctionnel et à la manière dont les prix sont reportés par région et par canal. En maintenant la définition liée à des allégations de fortification claires, puis en validant les totaux par des contrôles pratiques de prix et de canaux, l'estimation reste traçable à des intrants reproductibles qu'un acheteur peut examiner et remettre en question.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché de l'eau fonctionnelle ?

La taille du marché de l'eau fonctionnelle est évaluée à 9,91 milliards USD en 2026 et devrait atteindre 15,04 milliards USD d'ici 2031.

Quelle région domine les ventes mondiales ?

L'Amérique du Nord détient la plus grande part régionale avec 51,22 % du chiffre d'affaires mondial, grâce à une forte culture de la santé et à une infrastructure de vente au détail étendue.

Quel type de produit connaît la croissance la plus rapide ?

Les eaux fonctionnelles enrichies en vitamines dominent à la fois en termes de part et de croissance, avec un TCAC projeté de 9,65 % jusqu'en 2031.

Comment les tendances en matière d'emballage évoluent-elles ?

Les bouteilles PET restent dominantes, mais les canettes devraient croître à un TCAC de 10,43 % en raison de taux de recyclage supérieurs et d'un attrait pour le positionnement premium.

Dernière mise à jour de la page le: