Taille et part du marché des interrupteurs de sécurité

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.32 Milliards de dollars |

| Taille du Marché (2031) | 2.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.23% CAGR |

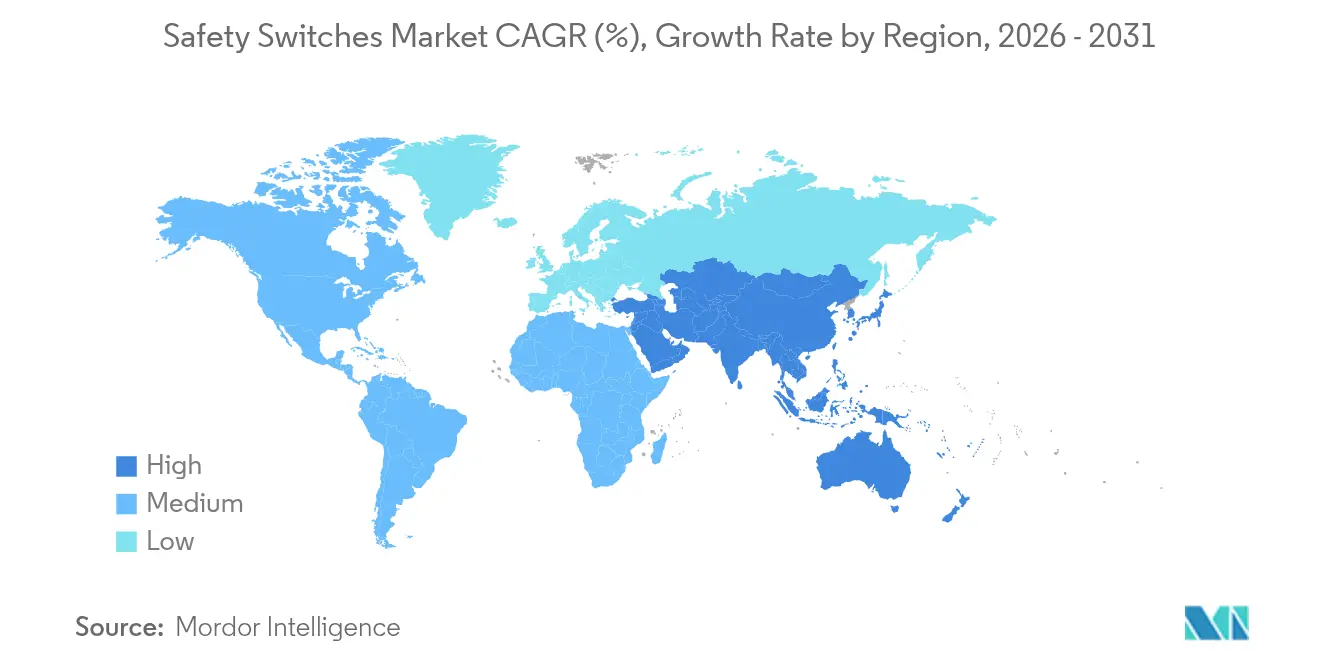

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des interrupteurs de sécurité par Mordor Intelligence

La taille du marché des interrupteurs de sécurité devrait passer de 2,2 milliards USD en 2025 à 2,32 milliards USD en 2026 et devrait atteindre 2,99 milliards USD d'ici 2031, à un TCAC de 5,23 % sur la période 2026-2031. La croissance est soutenue par des investissements massifs dans l'automatisation des usines, des législations plus strictes en matière de sécurité des machines et une transition rapide vers des espaces de travail collaboratifs avec des robots. Les utilisateurs finaux exigent désormais des dispositifs combinant résistance à la manipulation, autodiagnostic et connectivité fieldbus, poussant les fournisseurs à intégrer le codage RFID, des capteurs IoT et des analyses de maintenance prédictive. L'Asie-Pacifique occupe la première position régionale, bénéficiant de programmes d'usines intelligentes à grande échelle, tandis que le Moyen-Orient est en passe de connaître la progression la plus rapide grâce à la modernisation du secteur pétrolier et gazier et aux exigences en matière de protection contre les explosions. La concurrence s'est orientée vers des portefeuilles axés sur les solutions intégrant matériel, logiciels et services, permettant une mise en conformité plus rapide et une réduction du coût total de possession. Les fabricants de dispositifs capables de concilier sécurité fonctionnelle et visibilité des données en temps réel devraient saisir la prochaine vague d'opportunités sur le marché des interrupteurs de sécurité.

Principaux enseignements du rapport

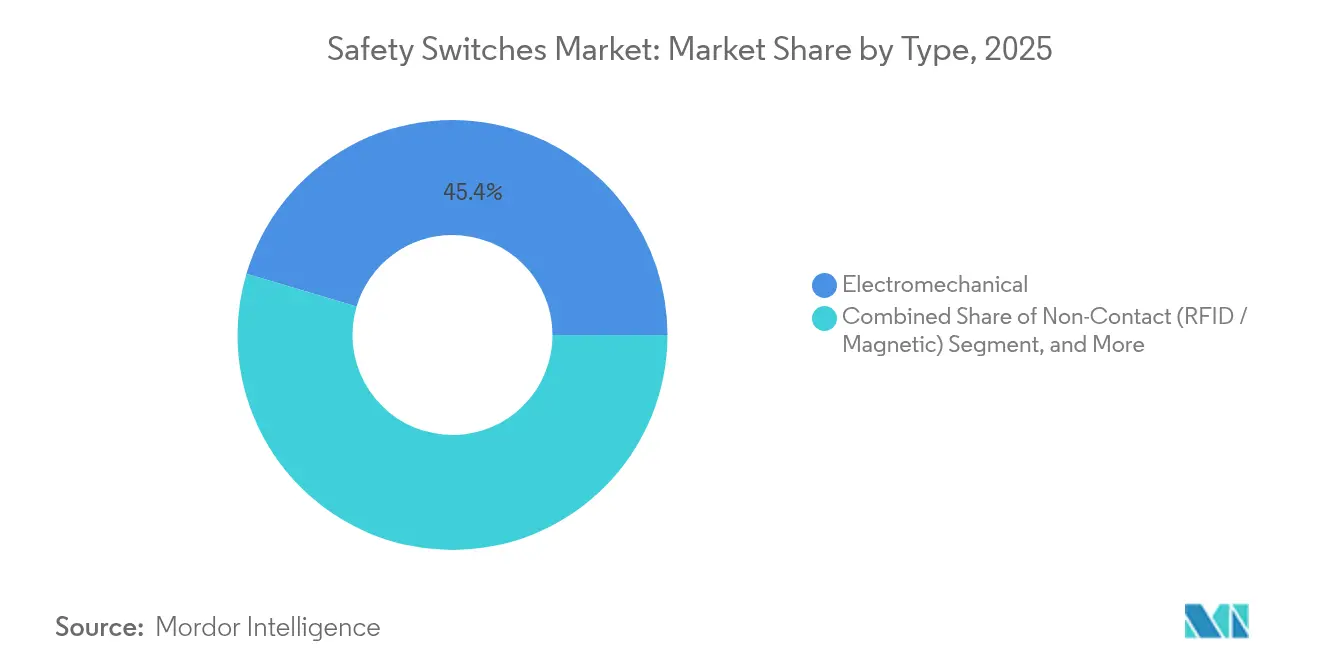

- Par type de produit, les unités électromécaniques ont dominé avec une part de 45,40 % de la taille du marché des interrupteurs de sécurité en 2025, tandis que les variantes RFID/magnétiques devraient progresser à un TCAC de 7,45 % jusqu'en 2031.

- Par actionneur, les interverrouillages à clé ont conservé une part de revenus de 37,30 % en 2025 ; les solutions à codage RFID enregistrent le TCAC prévisionnel le plus élevé, à 9,1 % jusqu'en 2031.

- Par installation, les produits montés en panneau ont dominé avec une part de 53,20 % en 2025, tandis que les offres sur rail DIN progresseront le plus rapidement à un TCAC de 6,42 %.

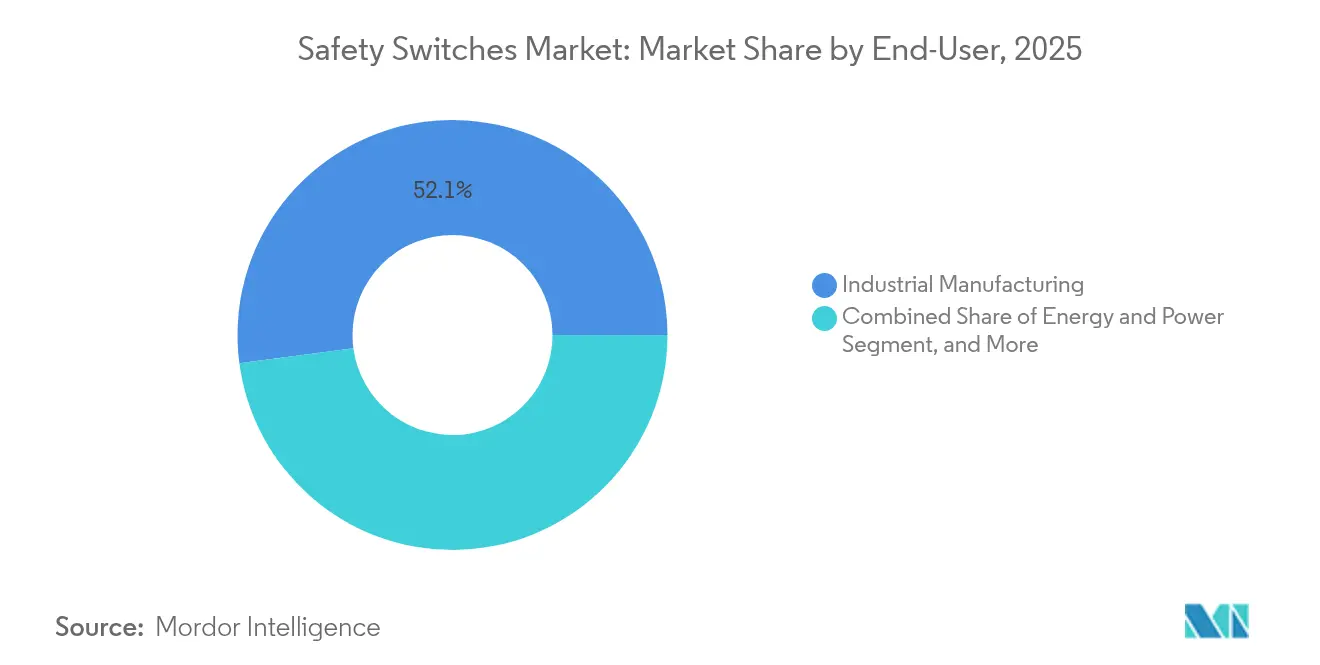

- Par utilisateur final, la fabrication industrielle a capté 52,10 % de la part de marché des interrupteurs de sécurité en 2025 ; la logistique et l'entreposage est le segment à la croissance la plus rapide, progressant à un TCAC de 8,05 % jusqu'en 2031.

- Par région, l'Asie-Pacifique a représenté 37,90 % des revenus de 2025 ; le Moyen-Orient devrait progresser à un TCAC de 8,75 %, la hausse régionale la plus marquée.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des interrupteurs de sécurité

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Exigences de sécurité liées à l'automatisation | +1.2% | Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption des robots collaboratifs | +1.4% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Modernisation obligatoire des machines | +0.8% | Europe | Court terme (≤ 2 ans) |

| Demande de protection contre les explosions dans le pétrole et le gaz | +1.1% | Moyen-Orient | Moyen terme (2 à 4 ans) |

| Interverrouillages RFID dans la pharmacie à haute puissance | +0.7% | États-Unis et UE | Moyen terme (2 à 4 ans) |

| Sécurité des convoyeurs pour les entrepôts du commerce électronique | +0.9% | Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion des exigences de sécurité liées à l'automatisation en Asie

Le secteur manufacturier asiatique connaît une transformation fondamentale de ses paradigmes de sécurité à mesure que l'adoption de l'automatisation s'accélère, créant une demande substantielle pour des interrupteurs de sécurité sophistiqués. Des pays comme la Chine, le Japon et la Corée du Sud mettent en œuvre des réglementations plus strictes en matière de sécurité au travail qui imposent l'utilisation de dispositifs de sécurité certifiés dans les lignes de production automatisées. Cette évolution réglementaire coïncide avec la poussée de la région vers la fabrication intelligente, où les interrupteurs de sécurité jouent un rôle essentiel pour assurer la coexistence homme-machine. L'intégration des interrupteurs de sécurité dans les systèmes d'automatisation des usines est devenue une priorité stratégique pour les fabricants cherchant à concilier productivité et protection des travailleurs, notamment à mesure que les coûts de main-d'œuvre augmentent et que les pénuries de travailleurs qualifiés persistent.[1]IDEC Corporation, "Interrupteurs - IDEC - APAC," IDEC, apac.idec.com Selon IDEC, la demande d'interrupteurs de sécurité en Asie a augmenté de plus de 30 % depuis 2024, les variantes sans contact affichant les taux d'adoption les plus élevés dans la fabrication électronique.

Essor des robots collaboratifs nécessitant des solutions de sécurité intégrées

La prolifération des robots collaboratifs (cobots) dans les environnements de fabrication transforme fondamentalement les exigences des systèmes de sécurité, créant des opportunités significatives pour les technologies avancées d'interrupteurs de sécurité. Contrairement aux robots industriels traditionnels qui opèrent dans des environnements cloisonnés, les cobots travaillent aux côtés des humains, nécessitant des mécanismes de sécurité sophistiqués capables d'ajuster dynamiquement les paramètres de protection en fonction de la proximité et du mode de fonctionnement. La révision de la norme ISO 10218 sur la sécurité des robots industriels en 2024 a établi des exigences de sécurité fonctionnelle plus claires pour les applications collaboratives, stimulant la demande d'interrupteurs de sécurité pouvant s'interfacer avec les systèmes de commande des robots. Malgré leurs caractéristiques de sécurité intrinsèques, les cobots nécessitent toujours des solutions de protection complémentaires pour faire face aux risques résiduels tels que les points de pincement et les erreurs de programmation. PowerSafe Automation rapporte que des interrupteurs de sécurité correctement intégrés peuvent réduire les incidents liés aux cobots jusqu'à 85 % tout en maintenant l'efficacité opérationnelle, ce qui en fait des composants essentiels dans les mises en œuvre de l'Industrie 4.0.[2]Shawn Mantel, "Automatisation des usines intelligentes : cobots, robotique et protection expliqués," PowerSafe Automation, powersafeautomation.com

Modernisation obligatoire des machines vieillissantes dans les industries de transformation européennes

Les industries de transformation européennes connaissent un cycle important de mise à niveau de la sécurité, porté par l'application des derniers amendements à la Directive Machines, créant une demande substantielle pour le remplacement des interrupteurs de sécurité. La directive exige désormais que les équipements plus anciens répondent aux normes de sécurité contemporaines, imposant de fait des modernisations pour les machines qui pouvaient être conformes lors de leur installation mais qui ne satisfont plus aux exigences actuelles. Cette impulsion réglementaire coïncide avec les initiatives de transformation numérique plus larges du secteur, incitant les fabricants non seulement à remplacer les composants de sécurité obsolètes, mais aussi à passer à des alternatives intelligentes et connectées. Le marché de la modernisation est particulièrement dynamique dans les secteurs chimique, pharmaceutique et agroalimentaire, où la durée de vie des équipements dépasse généralement deux décennies. Selon Pilz, environ 65 % des machines industrielles en service en Europe nécessitent des mises à niveau des systèmes de sécurité pour atteindre la conformité aux normes actuelles, représentant un marché adressable substantiel pour les fabricants d'interrupteurs de sécurité.

Forte demande de dispositifs antidéflagrants dans le secteur pétrolier et gazier du Moyen-Orient

Le secteur pétrolier et gazier du Moyen-Orient connaît une demande sans précédent pour des interrupteurs de sécurité antidéflagrants, alors que les opérateurs modernisent les infrastructures vieillissantes tout en augmentant leur capacité de production. Ces dispositifs spécialisés, conçus pour prévenir l'ignition dans des atmosphères dangereuses, deviennent des composants essentiels de l'infrastructure énergétique de la région, à mesure que les normes de sécurité se renforcent et que leur application devient plus rigoureuse. Les conditions d'exploitation particulières des installations du Moyen-Orient, notamment les températures extrêmes et les environnements corrosifs, stimulent l'innovation en matière de matériaux et de conception, les fabricants développant des interrupteurs capables de résister à des températures allant de -55 °C à +55 °C. Les interrupteurs de sécurité antidéflagrants CEAG GHG 981 d'Eaton, dotés d'une protection contre les infiltrations IP66 et disponibles dans des matériaux robustes tels que le polyester renforcé de fibre de verre et l'acier inoxydable, illustrent les solutions spécialisées qui gagnent du terrain dans la région. Le Forum des pays exportateurs de gaz prévoit que la production de gaz naturel au Moyen-Orient augmentera de 33 % d'ici 2050, créant une demande soutenue pour des équipements de sécurité capables de fonctionner dans des environnements potentiellement explosifs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Prix de vente moyens élevés des interrupteurs sans contact pour les PME sensibles aux coûts | -0.7% | Mondial, avec un impact plus fort sur les marchés émergents | Court terme (≤ 2 ans) |

| Cycles de certification complexes dans les usines multi-juridictionnelles | -0.5% | Mondial, avec un accent sur les opérations multinationales | Moyen terme (2 à 4 ans) |

| Lacunes de compatibilité avec les bus de terrain de sécurité spécifiques aux secteurs | -0.4% | Mondial, avec une concentration dans les pôles de fabrication avancée | Moyen terme (2 à 4 ans) |

| Importations contrefaites à bas coût nuisant à l'adoption des marques (APAC) | -0.6% | Asie-Pacifique, avec des répercussions sur les chaînes d'approvisionnement mondiales | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Prix de vente moyens élevés des interrupteurs sans contact pour les PME sensibles aux coûts

Les capteurs RFID coûtent deux à trois fois plus cher que les modèles électromécaniques, ce qui décourage les remplacements rapides dans les petits ateliers où le budget et les compétences techniques sont limités.[3]Schmersal Group, "Dispositifs pour zones Ex chez Schmersal," Schmersal, products.schmersal.com Par conséquent, la pénétration des unités avancées parmi les constructeurs de machines PME reste inférieure à 25 %, ce qui tempère l'adoption à court terme sur le marché des interrupteurs de sécurité.

Cycles de certification complexes dans les usines multi-juridictionnelles

Les fabricants multinationaux font face à des défis importants pour mettre en œuvre des solutions standardisées d'interrupteurs de sécurité en raison de la divergence des exigences de certification selon les juridictions, ce qui augmente à la fois les délais de mise en œuvre et les coûts de conformité. L'absence d'harmonisation mondiale des normes de sécurité crée un réseau complexe d'exigences que les entreprises doivent naviguer lors du déploiement de systèmes de sécurité dans leurs opérations internationales. Par exemple, un interrupteur de sécurité certifié selon les normes européennes (EN ISO 13849-1) peut nécessiter des tests et une documentation supplémentaires pour satisfaire aux exigences nord-américaines (UL 508) ou aux spécifications asiatiques. Cette complexité de certification s'étend au-delà de l'installation initiale aux cycles de maintenance et de remplacement continus, où les entreprises doivent maintenir des stocks de composants approuvés spécifiques à chaque région. Selon Logic Fruit, le processus de certification des composants critiques pour la sécurité peut ajouter 4 à 6 mois aux délais de mise en œuvre pour les déploiements mondiaux, créant des inefficacités opérationnelles significatives et retardant potentiellement des mises à niveau de sécurité critiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la technologie RFID redéfinit la protection contre la manipulation

Les modèles électromécaniques dominent toujours le marché des interrupteurs de sécurité grâce à leur durabilité éprouvée dans les environnements poussiéreux et à fortes vibrations. Pourtant, les capteurs RFID sans contact affichent la dynamique la plus rapide, progressant à un TCAC de 7,45 % alors que les équipementiers cherchent à limiter les contournements et à obtenir des données de diagnostic en temps réel. En 2025, les modèles électromécaniques détenaient une part de revenus de 45,40 %, tandis que l'adoption des RFID dans les lignes pharmaceutiques a fortement augmenté après que les régulateurs ont renforcé les règles anti-falsification. La taille du marché des interrupteurs de sécurité pour les dispositifs sans contact devrait atteindre 1,11 milliard USD d'ici 2031, reflétant une adoption plus large dans les cellules d'assemblage robotisé.

Les capteurs RFID permettent également des analyses de maintenance prédictive ; la mémoire intégrée enregistre les comptages de cycles, permettant des alertes de service avant la défaillance. Les boîtiers antidéflagrants et les variantes en acier inoxydable élargissent l'utilisation dans les environnements corrosifs et dangereux, élargissant les pools de revenus adressables des fournisseurs. La miniaturisation continue permet en outre des réseaux de capteurs multiples à l'intérieur de préhenseurs compacts de cobots, renforçant la demande future sur le marché des interrupteurs de sécurité.

Par type d'actionneur : les solutions codées stimulent les innovations anti-falsification

Les interverrouillages à clé restent largement utilisés en raison de leur simplicité mécanique et de leur faible coût unitaire. Néanmoins, les actionneurs à codage RFID et magnétiques donnent désormais le rythme, notamment dans les applications de catégorie 4, PLe qui interdisent la tromperie des protections. Ces conceptions permettent de cascader jusqu'à 32 nœuds sur un seul câble, réduisant le temps d'installation. Les salles blanches pharmaceutiques et les lignes de transformation alimentaire privilégient les formats sans contact pour éliminer les interstices où des contaminants pourraient se loger, stimulant de nouveaux volumes sur le marché des interrupteurs de sécurité.

La sécurité fonctionnelle sur Ethernet est également en train d'émerger. Les fournisseurs regroupent les fonctions d'actionneur et de relais de sécurité dans le même boîtier, diffusant les diagnostics vers les tableaux de bord MES. Cela virtualise les chaînes câblées traditionnelles et prend en charge la reconfiguration flexible des cellules, une exigence fondamentale de l'Industrie 4.0. Par conséquent, l'innovation en matière d'actionneurs restera essentielle à la création de valeur sur le marché des interrupteurs de sécurité.

Par utilisateur final : la fabrication constitue le cœur de la demande

La fabrication industrielle a généré 52,10 % de l'ensemble des revenus de 2025, soutenue par des objectifs stricts de réduction des accidents et une densité croissante de robots. Les carrosseries automobiles spécifient des interverrouillages à languette redondants pour chaque porte de cellule de soudage, tandis que les remplisseurs de boissons optent pour des unités en acier inoxydable IP69K résistant aux lavages caustiques. La taille du marché des interrupteurs de sécurité liée à la fabrication devrait dépasser 1,62 milliard USD d'ici 2031, maintenant la domination du segment.

La logistique et l'entreposage affichent la progression la plus rapide à un TCAC de 8,05 % ; les grands opérateurs du commerce électronique modernisent des boucles de convoyeurs de plusieurs kilomètres avec des arrêts d'urgence à câble tirant et des protections à grille lumineuse. La croissance est encore stimulée par les flottes de robots mobiles autonomes qui déclenchent la mise en sourdine de zone via des portiques RFID pour équilibrer le débit et la sécurité des travailleurs. Cette double impulsion du commerce omnicanal et des pénuries de main-d'œuvre fait des entrepôts l'arène d'expansion phare du marché des interrupteurs de sécurité.

Par canal de vente : les intégrateurs de systèmes renforcent la proposition de valeur

Les architectures complexes de contrôleurs de sécurité programmables et les pistes d'audit rigoureuses rendent les intégrateurs indispensables aussi bien aux PME qu'aux multinationales. Les distributeurs à orientation ingénierie regroupent désormais l'évaluation des risques, la validation et la formation dans les devis matériels, capturant des marges de service et fidélisant la clientèle. Ce modèle centré sur les partenaires accélère les cycles de mise en service, augmentant la fréquence de remplacement des dispositifs sur le marché des interrupteurs de sécurité.

Les contrats OEM directs dominent toujours les constructeurs de machines à fort volume dans l'automobile et l'emballage. Les fournisseurs proposent des broches personnalisées, des couleurs de boîtier et des micrologiciels, verrouillant des accords pluriannuels. Les stratégies de mise sur le marché hybrides combinant la portée des intégrateurs et la profondeur des OEM semblent les mieux adaptées pour maximiser la pénétration et les flux de revenus après-vente sur le marché des interrupteurs de sécurité.

Analyse géographique

L'Asie-Pacifique a généré 37,90 % des revenus de 2025, portée par les clusters électroniques chinois et sud-coréens. Les mises à niveau des usines dans le cadre des plans nationaux de « fabrication intelligente » spécifient des interverrouillages RFID et des diagnostics IO-Link, augmentant les prix de vente moyens. Les subventions gouvernementales pour les lignes automatisées en Inde et au Vietnam soutiendront le leadership régional du marché des interrupteurs de sécurité.

Le Moyen-Orient devrait progresser à un TCAC de 8,75 % jusqu'en 2031. Les compagnies pétrolières nationales des Émirats arabes unis et d'Arabie saoudite exigent désormais des appareillages de commutation certifiés ATEX ou IECEx pour la compression de gaz, le raffinage et les trains d'exportation de GNL. Les fournisseurs proposant des plages de température de -55 °C à +55 °C et des boîtiers en acier inoxydable ont obtenu des accords-cadres pluriannuels, catalysant une expansion rapide du marché.

L'Europe et l'Amérique du Nord restent des marchés matures mais riches en opportunités. Les révisions de la Directive Machines de l'UE obligent les transformateurs chimiques et agroalimentaires à moderniser les anciens mélangeurs et convoyeurs dans un délai de deux ans ; cette demande à cycle court gonfle les volumes de remplacement. Aux États-Unis, les centres de traitement des commandes du commerce électronique adoptent des interrupteurs prêts pour le réseau qui alimentent les données de sécurité vers des plateformes WMS en nuage, préservant une croissance unitaire régulière sur le marché des interrupteurs de sécurité.

Paysage concurrentiel

Le marché des interrupteurs de sécurité est modérément fragmenté. Les multinationales de premier plan — Schneider Electric, Rockwell Automation et ABB — s'appuient sur des canaux mondiaux et des portefeuilles larges, détenant collectivement environ 45 % des revenus. Les spécialistes de niveau intermédiaire tels que Schmersal, Euchner et SICK AG se taillent des niches en innovant dans le codage RFID, les boîtiers hygiéniques en acier inoxydable et les diagnostics intégrés. Les nouveaux entrants se concentrent sur des couches de sécurité définies par logiciel qui se superposent au matériel conventionnel, laissant entrevoir une future convergence entre la sécurité OT et IT.

L'expansion des portefeuilles se poursuit via des fusions-acquisitions et le codéveloppement. L'acquisition par ABB de la ligne d'accessoires de câblage de Siemens en Chine a élargi sa portée à 230 villes, tandis que Schneider a lancé Acti9 Active Safety pour intégrer la surveillance en temps réel dans les disjoncteurs basse tension. Banner Engineering et IDEM ciblent la fabrication flexible avec des interrupteurs RFID en guirlande qui réduisent le coût des câbles de 30 %. L'intensité concurrentielle devrait rester élevée alors que les entreprises s'efforcent de marier la sécurité fonctionnelle avec les analyses de l'Industrie 4.0, façonnant la dynamique à long terme du marché des interrupteurs de sécurité.

Leaders du secteur des interrupteurs de sécurité

Schneider Electric

Rockwell Automation

Siemens AG

Omron Corporation

Honeywell International

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Schneider Electric a dévoilé le système Acti9 Active Safety à l'ELECRAMA 2025, ajoutant des analyses de maintenance prédictive aux lignes de protection résidentielle.

- Avril 2025 : Comply365 a acquis l'activité SMS de Rolls-Royce, élargissant les capacités logicielles de gestion de la sécurité multi-secteurs.

- Mars 2025 : LJ Star a obtenu les droits exclusifs de distribution des soupapes de sécurité hygiéniques Goetze dans les usines pharmaceutiques et agroalimentaires.

- Mars 2025 : Siemens a présenté le SENTRON ECPD, un dispositif électronique de protection des circuits revendiqué comme capable de déconnecter les défauts 1 000 fois plus rapidement que les disjoncteurs conventionnels.

Périmètre du rapport sur le marché mondial des interrupteurs de sécurité

Les interrupteurs de sécurité sont des dispositifs qui coupent rapidement l'alimentation en énergie lorsqu'un problème électrique est détecté, afin de réduire le risque d'incendies d'origine électrique, de chocs électriques, de blessures et de décès. Dans l'étude du marché des interrupteurs de sécurité, différents types d'interrupteurs sont pris en compte selon leurs applications.

Le marché des interrupteurs de sécurité est segmenté par type (électromagnétique et sans contact), par type d'actionneur (interverrouillage à clé et autres), par configuration d'installation (monté en panneau et monté sur rail DIN), par utilisateur final (industrie, commerce, santé, pétrole et gaz) et par géographie.

| Interrupteurs de sécurité électromécaniques |

| Interrupteurs de sécurité sans contact (RFID / magnétique) |

| Interrupteurs de sécurité antidéflagrants / robustes |

| Autres types |

| Interverrouillage à clé |

| Interverrouillage à charnière |

| Interverrouillage à codage RFID |

| Actionneur magnétique |

| Monté en panneau |

| Monté sur rail DIN |

| Fabrication industrielle | Automobile |

| Alimentation et boissons | |

| Chimie et pharmacie | |

| Aérospatiale et défense | |

| Métaux et mines | |

| Énergie et électricité | Pétrole et gaz |

| Production d'énergie | |

| Commercial et institutionnel | Automatisation du bâtiment |

| Logistique et entreposage | |

| Santé | |

| Autres |

| OEM direct |

| Distributeur / Intégrateur de systèmes |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique latine | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Moyen-Orient et Afrique | Turquie |

| Émirats arabes unis | |

| Arabie saoudite | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Australie | |

| Reste de l'Asie-Pacifique |

| Par type | Interrupteurs de sécurité électromécaniques | |

| Interrupteurs de sécurité sans contact (RFID / magnétique) | ||

| Interrupteurs de sécurité antidéflagrants / robustes | ||

| Autres types | ||

| Par type d'actionneur | Interverrouillage à clé | |

| Interverrouillage à charnière | ||

| Interverrouillage à codage RFID | ||

| Actionneur magnétique | ||

| Par configuration d'installation | Monté en panneau | |

| Monté sur rail DIN | ||

| Par utilisateur final | Fabrication industrielle | Automobile |

| Alimentation et boissons | ||

| Chimie et pharmacie | ||

| Aérospatiale et défense | ||

| Métaux et mines | ||

| Énergie et électricité | Pétrole et gaz | |

| Production d'énergie | ||

| Commercial et institutionnel | Automatisation du bâtiment | |

| Logistique et entreposage | ||

| Santé | ||

| Autres | ||

| Par canal de vente | OEM direct | |

| Distributeur / Intégrateur de systèmes | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique latine | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Moyen-Orient et Afrique | Turquie | |

| Émirats arabes unis | ||

| Arabie saoudite | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des interrupteurs de sécurité ?

Le marché est évalué à 2,32 milliards USD en 2026.

À quelle vitesse le marché des interrupteurs de sécurité progressera-t-il d'ici 2031 ?

Il devrait se développer à un TCAC de 5,23 %, pour atteindre 2,99 milliards USD.

Quelle région détient la plus grande part du marché des interrupteurs de sécurité ?

L'Asie-Pacifique est en tête avec 37,90 % des revenus de 2025.

Pourquoi les interrupteurs de sécurité RFID gagnent-ils du terrain ?

Ils offrent une résistance supérieure à la manipulation et des diagnostics en temps réel, soutenant les applications de l'Industrie 4.0 et des robots collaboratifs.

Quel segment d'utilisateurs finaux connaît la croissance la plus rapide jusqu'en 2031 ?

La logistique et l'entreposage devraient progresser à un TCAC de 8,05 %, portés par l'automatisation du commerce électronique.

Qu'est-ce qui freine l'adoption dans les petites et moyennes entreprises ?

Les prix plus élevés des modèles sans contact et le manque d'expertise technique interne retardent les mises à niveau parmi les PME.

Dernière mise à jour de la page le: