Taille et part du marché de l'automatisation industrielle en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

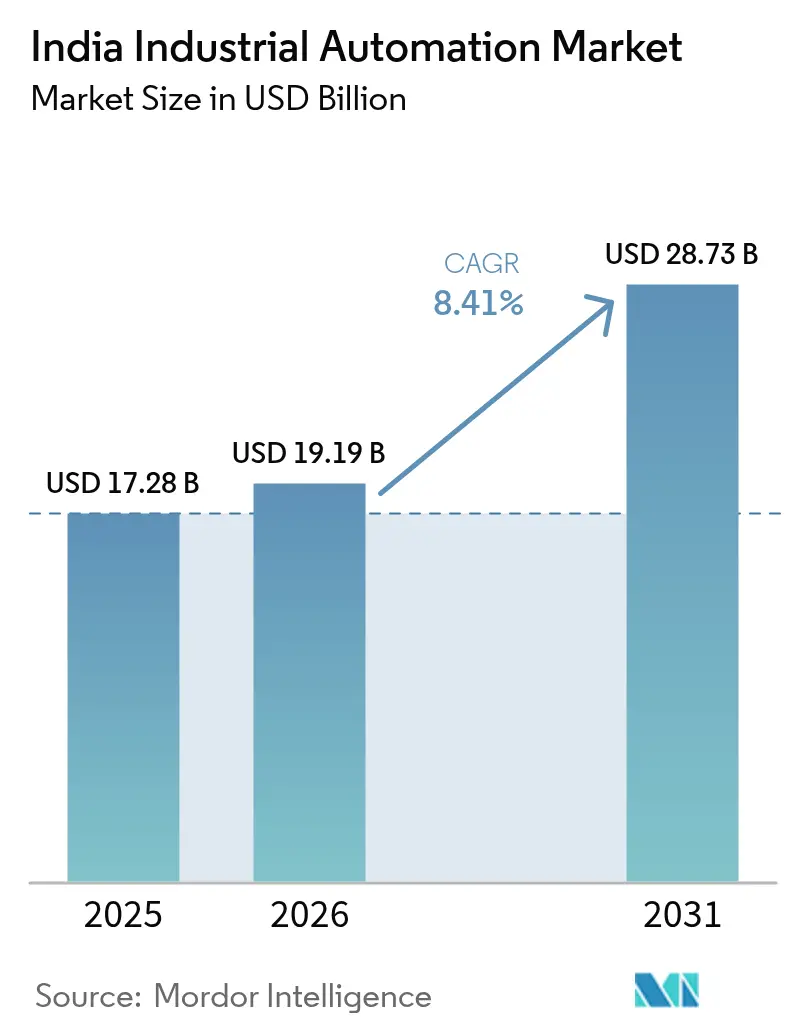

| Taille du marché de l'année de base (2025) | 17.28 Milliards de dollars |

| Taille du Marché (2026) | 19.19 Milliards de dollars |

| Taille du Marché (2031) | 28.73 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.41% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'automatisation industrielle en Inde par Mordor Intelligence

La taille du marché de l'automatisation industrielle en Inde devrait passer de 17,28 milliards USD en 2025 à 19,19 milliards USD en 2026, pour atteindre 28,73 milliards USD d'ici 2031, avec un CAGR de 8,41 % sur la période 2026-2031. Dépassant l'ère des projets de construction de nouvelles capacités, les fabricants discrets se concentrent désormais sur des modernisations modulaires rentabilisées en moins de deux ans, comprimant ainsi le calendrier d'adoption des automates programmables industriels, des interfaces homme-machine et des systèmes d'exécution de fabrication natifs en périphérie. Les versements au titre du programme d'incitation liée à la production (PLI) du gouvernement et la forte baisse des prix des capteurs rendent ces mises à niveau abordables, tandis que les délais de conformité aux crédits carbone poussent les secteurs à forte intensité énergétique vers une surveillance automatisée. Bien que les fournisseurs multinationaux dominent encore le haut de la chaîne de valeur, une vague de modernisations dans les micro, petites et moyennes entreprises élargit la base adressable pour les fournisseurs de solutions, notamment dans les clusters industriels de deuxième et troisième rang. Les pénuries de semi-conducteurs en milieu de décennie et la hausse des primes d'assurance cybernétique restent des vents contraires, mais le soutien politique et les engagements de production localisée continuent de soutenir la trajectoire à long terme du marché de l'automatisation industrielle en Inde.

Principaux enseignements du rapport

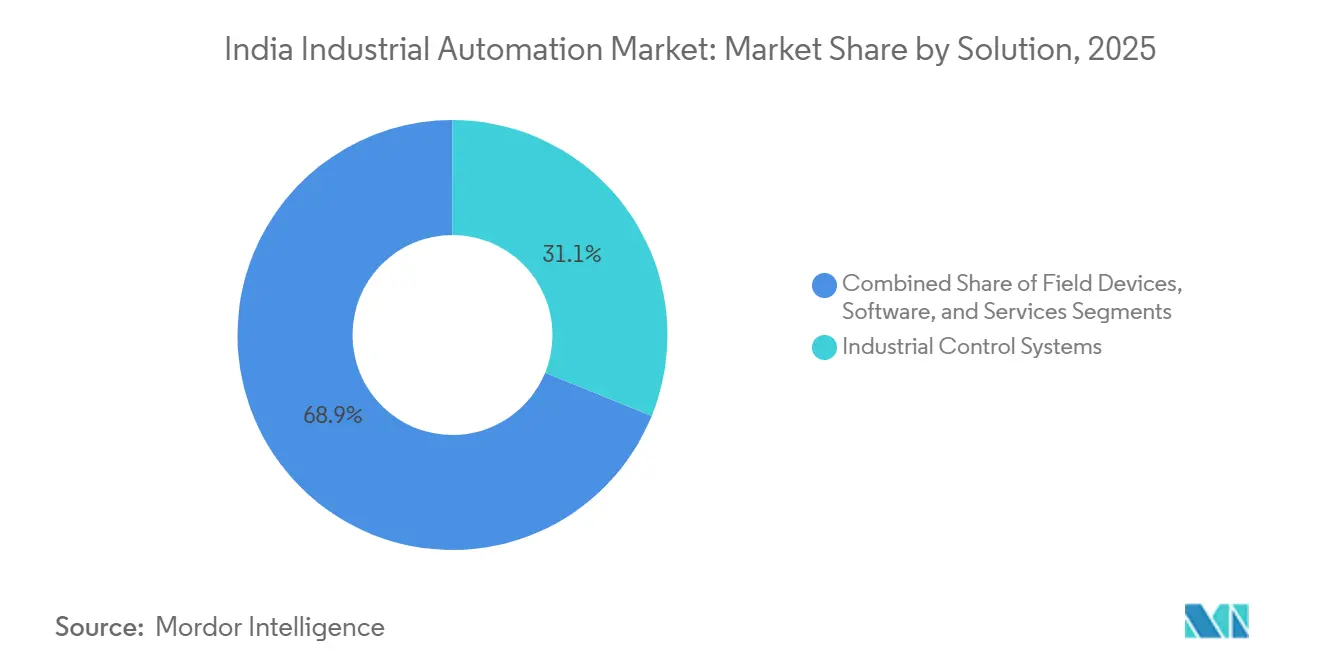

- Par solution, les systèmes de contrôle industriel ont dominé avec une part de 31,14 % du marché de l'automatisation industrielle en Inde en 2025, tandis que les logiciels devraient enregistrer un CAGR de 9,62 % jusqu'en 2031.

- Par type d'automatisation, l'automatisation programmable a représenté 41,39 % de la part de marché de l'automatisation industrielle en Inde en 2025, tandis que l'automatisation intégrée ou hyper-automatisation devrait croître à un CAGR de 10,31 % jusqu'en 2031.

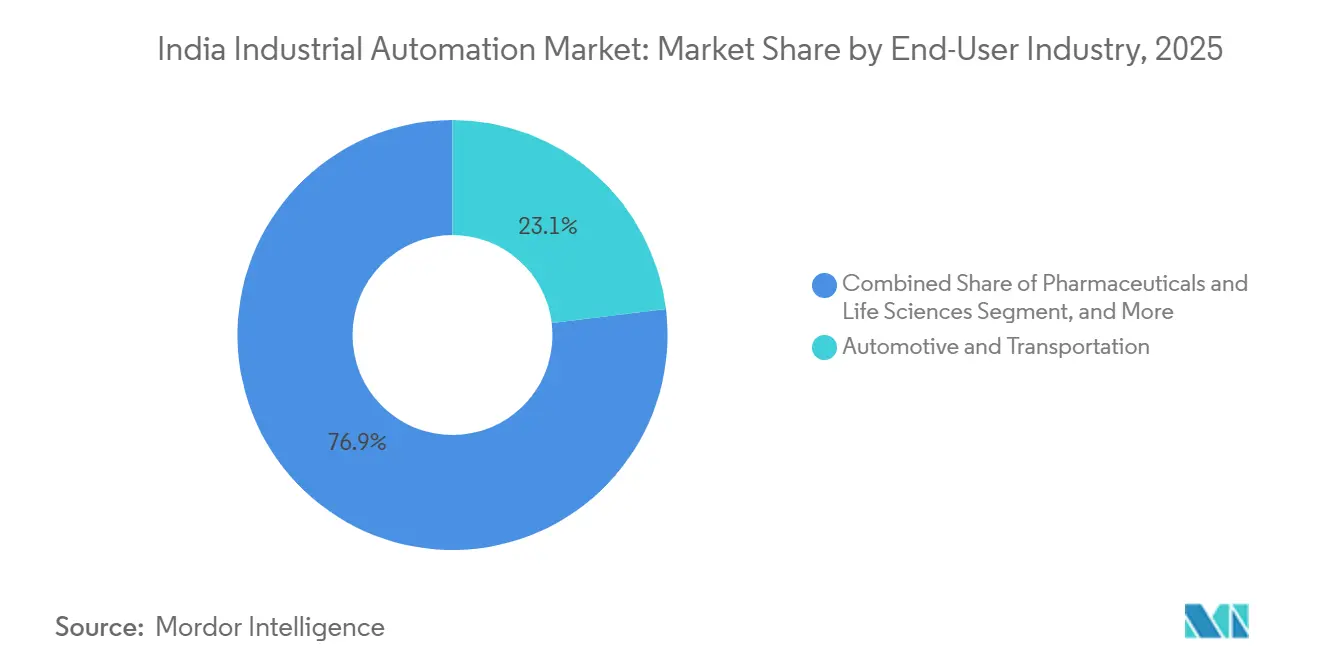

- Par secteur d'utilisation final, l'automobile et les transports ont représenté 23,07 % de la demande de 2025, mais l'électronique et les semi-conducteurs sont positionnés pour la croissance la plus rapide avec un CAGR de 12,04 % durant 2026-2031.

- Par mode de déploiement, les architectures sur site représentaient 43,77 % de la base de 2025, mais les configurations hybrides progressent à un CAGR de 11,23 % en raison de leur équilibre entre latence et évolutivité.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'automatisation industrielle en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération des investissements manufacturiers dans le cadre de l'initiative « Fabriqué en Inde » | +2.1% | Gujarat, Maharashtra, Tamil Nadu, Karnataka | Moyen terme (2 à 4 ans) |

| Incitations du programme PLI gouvernemental pour les industries discrètes | +1.8% | National, gains précoces dans les corridors automobile et électronique | Court terme (≤ 2 ans) |

| Expansion rapide des modernisations numériques de sites existants dans les PME | +1.5% | Clusters industriels de deuxième et troisième rang | Moyen terme (2 à 4 ans) |

| Forte baisse des coûts des capteurs industriels | +1.2% | National | Court terme (≤ 2 ans) |

| Demande de maintenance prédictive pilotée par l'IA émanant des usines de niveau intermédiaire | +0.9% | Pharmaceutique, automobile, chimie | Moyen terme (2 à 4 ans) |

| Automatisation liée aux crédits carbone pour le secteur des métaux à forte intensité énergétique | +0.6% | Ceintures sidérurgiques et cimentières | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération des investissements manufacturiers dans le cadre de l'initiative « Fabriqué en Inde »

Plus de 50 milliards USD d'annonces de nouveaux investissements manufacturiers au cours de la période 2024-2025 a établi un plancher solide pour la demande d'automatisation à long terme, les usines automobiles et électroniques spécifiant des automates programmables et des robots collaboratifs comme équipements de base.[1]Invest India, "Rapport de progression de l'initiative Fabriqué en Inde 2025," investindia.gov.in Les propriétaires d'installations à Pune, Chennai et Ahmedabad visent régulièrement des réductions de 25 % à 30 % des heures de main-d'œuvre sur les nouvelles lignes, en accord avec les clauses de productivité au niveau des États liées aux versements d'incitations. Les fabricants sous contrat dans l'électronique ont déployé plus de 1 200 robots collaboratifs en 2025 pour atteindre la précision de placement inférieure au millimètre requise par les grandes marques mondiales de smartphones. Les villes secondaires, aidées par des coûts fonciers plus bas et de nouveaux talents en mécatronique issus des instituts locaux, émergent comme des foyers de modernisations intégrées. Collectivement, ces déploiements raccourcissent les horizons de retour sur investissement et renforcent la dynamique ascendante du marché de l'automatisation industrielle en Inde.

Incitations du programme PLI gouvernemental pour les industries discrètes

Le gouvernement central a versé 28 748 crores INR (3,44 milliards USD) dans le cadre de divers programmes PLI d'ici décembre 2025, et le Budget 2026 a presque doublé les allocations à 19 482,58 crores INR (2,33 milliards USD). Les règles d'éligibilité exigent désormais que les bénéficiaires démontrent un suivi de production en temps réel via des systèmes d'exécution de fabrication ou de supervision, entraînant des achats directs de logiciels à l'échelle de l'usine.[2]Bureau d'information de la presse, "Mise à jour sur les versements des programmes PLI," pib.gov.in Les fournisseurs de composants automobiles au Tamil Nadu et en Haryana ont répondu en modernisant les centres d'usinage existants avec des automates programmables pour atteindre les seuils de production liés aux incitations, réduisant les délais de retour sur investissement à moins de 20 mois. Les entreprises pharmaceutiques ont installé des modules de contrôle de lots reliés à la planification des ressources d'entreprise, en conformité avec les directives d'intégrité des données de la Food and Drug Administration des États-Unis. La structure du programme oriente les capitaux vers l'automatisation plutôt que vers les ajouts d'effectifs, amplifiant la demande à travers les niveaux de solutions.

Expansion rapide des modernisations numériques de sites existants dans les PME

Les micro, petites et moyennes entreprises représentent désormais le groupe de clients à la croissance la plus rapide, avec 38 % des entreprises interrogées ayant initié des modernisations en 2025, contre 22 % un an plus tôt.[3]Confédération de l'industrie indienne, "Enquête sur l'automatisation de la fabrication 2025," cii.in Des kits d'automates programmables à faible coût, dont le prix est inférieur à 200 000 INR (2 400 USD), permettent aux usines d'automatiser des cellules individuelles sans arrêt complet de la ligne, réduisant de moitié les dépenses initiales. Les intégrateurs à Coimbatore et Pune déploient des modèles d'interfaces homme-machine préconfigurés qui réduisent les délais de mise en service à quatre semaines, libérant ainsi de la capacité pour servir davantage de clients. Les systèmes d'exécution natifs en périphérie stockent les données localement et se synchronisent avec le cloud uniquement lorsque la bande passante est disponible, comblant les lacunes en matière de haut débit dans les sites éloignés. L'assurance qualité reste une préoccupation, car près d'un tiers des installations ne répondent toujours pas aux normes d'interopérabilité, mais la vague de modernisations élargit matériellement la base installée qui achètera ultérieurement des logiciels de niveau supérieur.

Forte baisse des coûts des capteurs industriels

La surabondance mondiale a fait baisser les prix moyens des capteurs de 15 % à 20 % entre 2024 et 2025, stimulant une hausse de 35 % des expéditions vers les usines indiennes. Les sites pharmaceutiques ont mis à niveau les capteurs analogiques vers des versions numériques avec autodiagnostic, réduisant les fausses alarmes de 40 % et alimentant les données dans des modèles de maintenance prédictive. Les lignes de transformation alimentaire ont ajouté des capteurs de vibration sans fil qui ont prolongé la durée de vie des moteurs de 18 à 30 mois, réduisant les temps d'arrêt de 25 %. Les réseaux de capteurs redondants sont désormais rentables dans les commandes de chaudières et de réacteurs, où une seule défaillance peut interrompre une production d'une valeur supérieure à 100 000 USD par incident. Pour limiter les importations contrefaites, le Bureau des normes indiennes a rendu obligatoire la certification ISI pour les transmetteurs utilisés dans les zones dangereuses à compter de janvier 2026.[4]Bureau des normes indiennes, "Certification ISI pour les capteurs industriels," bis.gov.in La baisse des coûts se combine ainsi à la surveillance réglementaire pour accélérer la densité de détection sur l'ensemble du marché de l'automatisation industrielle en Inde.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte sensibilité aux dépenses d'investissement parmi les fournisseurs de troisième rang | -1.4% | Chaînes d'approvisionnement automobile et électronique | Court terme (≤ 2 ans) |

| Lacunes de qualité dans l'écosystème fragmenté des intégrateurs de systèmes | -1.1% | Villes de deuxième et troisième rang | Moyen terme (2 à 4 ans) |

| Perturbations persistantes de la chaîne d'approvisionnement pour les composants d'automatisation | -0.8% | Segments dépendants des importations | Court terme (≤ 2 ans) |

| Escalade des primes d'assurance cybernétique pour les réseaux de technologie opérationnelle | -0.5% | Grandes entreprises avec des opérations connectées | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Forte sensibilité aux dépenses d'investissement parmi les fournisseurs de troisième rang

Les entreprises dont le chiffre d'affaires annuel est inférieur à 500 crores INR (60 millions USD) hésitent à automatiser lorsque les carnets de commandes tombent en dessous d'un horizon de deux trimestres, un scénario observé dans 35 % des usines au début de 2025. La hausse des taux d'intérêt a ajouté 75 à 100 points de base aux prêts pour équipements, et les exigences en matière de garanties sont passées de 1,2 à 1,5 fois la valeur principale, limitant l'accès au crédit. Les modèles de crédit-bail restent embryonnaires, couvrant moins de 10 % des ventes des fournisseurs, de sorte que de nombreux projets sont bloqués malgré des gains de productivité évidents. Les constructeurs automobiles de premier rang ont lancé des programmes de développement des fournisseurs qui cofinancent les mises à niveau, mais la couverture touche moins de 5 % des fournisseurs.[5]Maruti Suzuki India, "Présentation aux investisseurs 2025," marutisuzuki.com Sans instruments financiers plus larges, les petits fournisseurs continueront de tempérer la trajectoire de croissance du marché de l'automatisation industrielle en Inde.

Lacunes de qualité dans l'écosystème fragmenté des intégrateurs de systèmes

L'Inde compte plus de 800 intégrateurs de systèmes, mais moins de 50 détiennent des certifications de fournisseurs de premier rang, ce qui entraîne une grande variation dans la qualité des projets.[6]Association de l'industrie de l'automatisation en Inde, "Rapport sur le paysage des intégrateurs de systèmes 2025," aia-india.org Un audit a révélé que 28 % des modernisations de 2025 ont nécessité des reprises dans l'année en raison d'une mauvaise architecture réseau ou d'une segmentation cybersécurité insuffisante. Les cours de certification sont concentrés dans les grandes métropoles, laissant les acteurs régionaux à rétro-ingénierie du code concurrent, ce qui perpétue des pratiques non standardisées. Les entreprises pharmaceutiques et les transformateurs alimentaires contournent de plus en plus les entreprises locales au profit de bureaux d'ingénierie multinationaux, ce qui fait grimper les coûts des projets de 20 % à 30 % mais garantit la conformité. Tant que les filières de formation ne se développeront pas à grande échelle et qu'un registre national des performances des intégrateurs n'émergera pas, une exécution incohérente continuera de freiner la confiance des adoptants potentiels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par solution : les couches logicielles captent une part de valeur croissante

Les systèmes de contrôle industriel ont conservé 31,14 % des revenus de 2025, ancrés par les systèmes de contrôle distribué dans les industries à processus continu et les racks d'automates programmables dans les usines discrètes. Les dispositifs de terrain sont toujours expédiés dans les plus grands volumes, mais les fournisseurs regroupent désormais capteurs, variateurs et actionneurs avec des contrats de logiciels en tant que service pour défendre leurs marges. La taille du marché de l'automatisation industrielle en Inde pour les logiciels devrait se développer à un CAGR de 9,62 % jusqu'en 2031, les fabricants ajoutant des modules de gestion du cycle de vie des produits et de planification des ressources d'entreprise à des systèmes de supervision vieillissants. En réponse, Siemens a lancé MindSphere en 2025, fixant le prix d'accès à 50 000 INR (600 USD) par actif et par an, signalant un pivot vers les revenus récurrents.

Les expéditions de robotique ont augmenté de 40 % en 2025 grâce à des unités collaboratives à moins de 25 000 USD qui ne nécessitent pas de cages et changent de tâches en quelques heures. Les interfaces homme-machine sont passées de panneaux en acier inoxydable à des tablettes durcies, réduisant les dépenses matérielles de 30 % et permettant la maintenance à distance lors des perturbations de la mousson de juillet-août 2025. Les systèmes de contrôle de supervision emploient de plus en plus des historiens de données hybrides, conservant les balises sensibles à la latence sur site tout en exportant des ensembles de données anonymisées vers le cloud pour l'analyse comparative. Les services consomment un quart de la valeur totale des projets, les utilisateurs externalisant le risque de mise en service, renforçant le profil de croissance à plusieurs niveaux du marché de l'automatisation industrielle en Inde.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type d'automatisation : l'hyper-automatisation gagne du terrain

L'automatisation programmable a dominé avec 41,39 % de la part de marché de l'automatisation industrielle en Inde en 2025 grâce à sa flexibilité dans la production à volume moyen. L'hyper-automatisation, qui fusionne la vision artificielle, l'automatisation des processus robotiques et l'intelligence artificielle, devrait croître à 10,31 % jusqu'en 2031, les usines à haute variété de produits visant une production zéro défaut. Un fabricant de composants automobiles à Pune a réduit le temps de changement de série de quatre heures à vingt minutes après l'installation d'une cellule guidée par vision qui s'auto-ajuste pour une variance de pièce de ±2 mm.

L'automatisation fixe sous-tend encore les lignes de boissons et de ciment à haut volume, mais fait face à un risque d'obsolescence si le nombre de références prolifère. Les systèmes de convoyeurs flexibles avec outillage à changement rapide gagnent du terrain dans les sites d'emballage où la fragmentation des commandes a augmenté de 50 % depuis 2020. La complexité de l'hyper-automatisation nécessite des compétences spécialisées que la plupart des utilisateurs de niveau intermédiaire n'ont pas, garantissant que l'automatisation programmable reste le segment le plus important même si les investissements s'orientent vers des mises à niveau activées par l'intelligence artificielle. L'effet net maintient le marché de l'automatisation industrielle en Inde sur une trajectoire à double voie de contrôles en usine matures et de couches cognitives émergentes.

Par secteur d'utilisation final : l'électronique et les semi-conducteurs mènent la croissance

L'automobile et les transports ont représenté 23,07 % de la demande en 2025, portés par l'assemblage de véhicules électriques et les mandats de traçabilité du couple. La taille du marché de l'automatisation industrielle en Inde pour l'électronique et les semi-conducteurs devrait se développer à un CAGR de 12,04 % alors que la Mission des semi-conducteurs indiens 2.0 oriente 10 milliards USD vers la fabrication locale de tranches. Les sites pharmaceutiques recherchent des systèmes prêts à la validation qui répondent aux normes d'audit américaines et européennes, ajoutant une demande de base constante.

Les lignes de produits de grande consommation automatisent l'emballage secondaire pour gérer une hausse de 30 % des volumes de commerce électronique, tandis que les aciéries installent des modules de gestion de l'énergie liés aux registres de crédits carbone. Les usines de semi-conducteurs en construction au Gujarat et au Karnataka spécifient des boucles de manutention de matériaux entièrement automatisées et de contrôle statistique des processus pour atteindre une disponibilité de 99,9999 % pour les futurs nœuds de 28 nanomètres. La croissance automobile ralentira une fois que la pénétration des véhicules électriques se stabilisera près de 15 % des nouvelles ventes, mais l'électronique devrait maintenir une expansion à deux chiffres alors que l'Inde vise 300 milliards USD de production électronique d'ici 2030.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par mode de déploiement : les modèles hybrides gagnent en dynamisme

Les architectures sur site ont sécurisé 43,77 % des installations de 2025 car les industries de processus ne peuvent pas compromettre les boucles de contrôle à la milliseconde. Les conceptions hybrides devraient surpasser toutes les autres, progressant à un CAGR de 11,23 % alors que les usines discrètes adoptent des contrôleurs en périphérie pour le contrôle du mouvement et l'analytique cloud pour la maintenance prédictive. Ce modèle stocke les données critiques localement tout en téléchargeant des métriques contextuelles pour l'analyse comparative à l'échelle de la flotte, en accord avec les normes émergentes de protection des données en Inde.

Les exportateurs pharmaceutiques préfèrent les hybrides qui maintiennent des pistes d'audit conformes à la FDA sur site tout en permettant une collaboration mondiale sur les modifications de conception. Les fournisseurs automobiles signalent des cycles de commande à expédition 15 % à 20 % plus courts après avoir relié les systèmes d'exécution en atelier aux instances de planification des ressources d'entreprise des clients de premier rang. Les préoccupations en matière de cybersécurité tempèrent une adoption plus large, 42 % des fabricants manquant d'équipes de sécurité dédiées aux technologies opérationnelles. Néanmoins, les fonctionnalités de confiance zéro et de détection d'anomalies intégrées dans les plateformes modernes contribuent à compenser le risque, garantissant que les architectures hybrides élargissent régulièrement leur empreinte au sein du marché de l'automatisation industrielle en Inde.

Analyse géographique

Le Maharashtra, le Gujarat, le Tamil Nadu et le Karnataka ont ensemble contribué à environ 55 % à 60 % des dépenses de 2025, reflétant la densité des pôles automobile, électronique et pharmaceutique. Le Maharashtra a dominé en termes absolus, porté par le corridor automobile de Pune et le cluster des sciences de la vie de Mumbai. Le Tamil Nadu est l'État à la croissance la plus rapide, les fabricants sous contrat dans l'électronique à Chennai et Hosur augmentant leur production pour les grandes marques mondiales de smartphones. La part du Gujarat augmente grâce aux projets de semi-conducteurs à Sanand et Dholera, où les contrats d'automatisation dépassent déjà 500 millions USD. Le Karnataka a vu les expéditions d'automates programmables augmenter de 30 % d'une année sur l'autre dans le cadre d'investissements dans l'aérospatiale et la défense soutenus par des incitations à la production.

Les États du nord tels que l'Uttar Pradesh et le Haryana représentent un autre quart de la demande, portés par l'écosystème électronique de Noida et la base d'approvisionnement automobile de Gurugram. Les régions orientales sont en retard, mais le corridor des métaux d'Odisha pilote des systèmes de gestion de l'énergie qui se connectent directement aux registres de crédits carbone. La proximité des ports occidentaux réduit les délais de livraison des contrôleurs importés jusqu'à dix jours, un avantage qui résonne lorsque les pénuries de semi-conducteurs allongent les délais au-delà de seize semaines. Les villes de deuxième rang comme Coimbatore, Rajkot et Ludhiana émergent comme des pôles de micro-automatisation grâce au Plan directeur national Gati Shakti, qui réduit les coûts logistiques et élargit l'accès aux talents formés.

Les disparités régionales en matière de compétences influencent la vitesse de mise en service : les instituts de formation du Tamil Nadu ont diplômé 12 000 techniciens en mécatronique en 2025, soit le double de la production de programmes comparables dans l'est. La surveillance à distance activée par le cloud permet aux fournisseurs de soutenir les sites de troisième rang sans maintenir de dépôts de service coûteux, élargissant la portée pratique du marché de l'automatisation industrielle en Inde. Pourtant, les subventions incohérentes au niveau des États créent un arbitrage dans l'économie des projets, façonnant la manière dont les intégrateurs allouent leur capacité d'ingénierie limitée à travers les diverses ceintures manufacturières de l'Inde.

Paysage concurrentiel

Les cinq premiers multinationales, Siemens, ABB, Schneider Electric, Rockwell Automation et Honeywell, détenaient une part de revenus estimée à 45 % à 50 % en 2025, cimentant une structure modérément concentrée. L'engagement de Schneider Electric de 3 200 crores INR (383 millions USD) pour trois nouvelles usines annoncé à ELECRAMA 2025 souligne le changement stratégique vers la production localisée d'appareillages de commande et de contrôleurs. ABB a investi 140 crores INR (16,8 millions USD) pour ajouter une capacité de moteurs à ultra-haute efficacité et capter la demande des nouvelles normes IE3-plus du Bureau de l'efficacité énergétique. Rockwell Automation prévoit de doubler ses revenus en Inde en huit ans, soutenu par un site à Chennai de 80 millions USD dédié à l'automatisation discrète.

Les spécialistes de niveau intermédiaire se font concurrence sur une expertise de niche : Yokogawa domine les systèmes de contrôle distribué dans les raffineries, Omron se concentre sur les contrôleurs compacts pour l'emballage, et Mitsubishi Electric entretient une Alliance e-Factory pour renforcer les capacités des intégrateurs. Les conglomérats nationaux tels que Larsen and Toubro agissent principalement comme intégrateurs et constructeurs de tableaux, regroupant des composants importés pour des projets d'infrastructure tout en manquant de piles logicielles propriétaires. Les opportunités dans les espaces blancs se concentrent sur l'automatisation pharmaceutique prête à la validation, les modules de suivi carbone en temps réel et les couches cybernétiques pour les contrôleurs existants, chacun insuffisamment desservi par le panel actuel.

Les start-ups ajoutent du dynamisme : Litmus Automation a déployé des plateformes d'intelligence en périphérie dans 50 usines après avoir levé 17 millions USD lors d'un financement de série B, tandis que la suite ABB Ability a déplacé les fournisseurs de surveillance de l'état existants dans trois grands producteurs d'acier. Les dépôts de brevets pour les technologies d'automatisation industrielle en Inde ont augmenté de 22 % en 2025, les applications de registre distribué pour la traçabilité de la chaîne d'approvisionnement et les cadres de jumeaux numériques menant la progression. La différenciation concurrentielle s'oriente donc du matériel vers les services axés sur les données, renforçant l'évolution centrée sur les logiciels du marché de l'automatisation industrielle en Inde.

Leaders du secteur de l'automatisation industrielle en Inde

ABB India Ltd

Siemens Ltd (India)

Schneider Electric India Pvt Ltd

Rockwell Automation India Pvt Ltd

Mitsubishi Electric India Pvt Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Schneider Electric India a inauguré une installation d'appareillage de commande à moyenne tension de 1 100 crores INR (132 millions USD) à Hyderabad, équipée d'autodiagnostics activés par EcoStruxure.

- Janvier 2026 : ABB India a conclu un accord pluriannuel de 500 crores INR (60 millions USD) avec Tata Steel pour déployer les solutions numériques ABB Ability dans cinq aciéries.

- Décembre 2025 : Rockwell Automation India a lancé FactoryTalk Design Hub, une suite d'ingénierie cloud alignée sur la validation GAMP 5.

- Novembre 2025 : Siemens India a obtenu une commande de 800 crores INR (96 millions USD) de Bharat Heavy Electricals Limited pour des systèmes de contrôle distribué dans deux unités supercritiques au Chhattisgarh.

Périmètre du rapport sur le marché de l'automatisation industrielle en Inde

L'automatisation industrielle désigne l'utilisation de systèmes de contrôle, tels que des ordinateurs ou des robots, et de technologies de l'information pour gérer différents processus et machines dans une industrie afin de remplacer les êtres humains. Il s'agit de la deuxième étape au-delà de la mécanisation dans le cadre de l'industrialisation.

Le rapport sur le marché de l'automatisation industrielle en Inde est segmenté par solution (systèmes de contrôle industriel [système de contrôle distribué (DCS), contrôle de supervision et acquisition de données (SCADA), automate programmable industriel (PLC), interface homme-machine (HMI), et autres systèmes de contrôle industriel], dispositifs de terrain [capteurs et transmetteurs, vannes et actionneurs, moteurs et variateurs, robotique, et autres dispositifs de terrain], logiciels [gestion du cycle de vie des produits (PLM), planification des ressources d'entreprise (ERP), système d'exécution de fabrication (MES), et autres logiciels], services [intégration, et maintenance et formation]), type d'automatisation (automatisation fixe, automatisation programmable, automatisation flexible ou modulaire, et automatisation intégrée ou hyper-automatisation), secteur d'utilisation final (automobile et transports, pétrole et gaz, alimentation et boissons, pharmaceutique et sciences de la vie, énergie et services publics, électronique et semi-conducteurs, chimie et pétrochimie, métaux et mines, produits de grande consommation (FMCG), emballage, et autres secteurs d'utilisation final), mode de déploiement (sur site, cloud et hybride), et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| Systèmes de contrôle industriel | Système de contrôle distribué (DCS) |

| Contrôle de supervision et acquisition de données (SCADA) | |

| Automate programmable industriel (PLC) | |

| Interface homme-machine (HMI) | |

| Autres systèmes de contrôle industriel | |

| Dispositifs de terrain | Capteurs et transmetteurs |

| Vannes et actionneurs | |

| Moteurs et variateurs | |

| Robotique | |

| Autres dispositifs de terrain | |

| Logiciels | Gestion du cycle de vie des produits (PLM) |

| Planification des ressources d'entreprise (ERP) | |

| Système d'exécution de fabrication (MES) | |

| Autres logiciels | |

| Services | Intégration |

| Maintenance et formation |

| Automatisation fixe |

| Automatisation programmable |

| Automatisation flexible ou modulaire |

| Automatisation intégrée ou hyper-automatisation |

| Automobile et transports |

| Pétrole et gaz |

| Alimentation et boissons |

| Pharmaceutique et sciences de la vie |

| Énergie et services publics |

| Électronique et semi-conducteurs |

| Chimie et pétrochimie |

| Métaux et mines |

| Produits de grande consommation (FMCG) |

| Emballage |

| Autres secteurs d'utilisation final |

| Sur site |

| Cloud |

| Hybride |

| Par solution | Systèmes de contrôle industriel | Système de contrôle distribué (DCS) |

| Contrôle de supervision et acquisition de données (SCADA) | ||

| Automate programmable industriel (PLC) | ||

| Interface homme-machine (HMI) | ||

| Autres systèmes de contrôle industriel | ||

| Dispositifs de terrain | Capteurs et transmetteurs | |

| Vannes et actionneurs | ||

| Moteurs et variateurs | ||

| Robotique | ||

| Autres dispositifs de terrain | ||

| Logiciels | Gestion du cycle de vie des produits (PLM) | |

| Planification des ressources d'entreprise (ERP) | ||

| Système d'exécution de fabrication (MES) | ||

| Autres logiciels | ||

| Services | Intégration | |

| Maintenance et formation | ||

| Par type d'automatisation | Automatisation fixe | |

| Automatisation programmable | ||

| Automatisation flexible ou modulaire | ||

| Automatisation intégrée ou hyper-automatisation | ||

| Par secteur d'utilisation final | Automobile et transports | |

| Pétrole et gaz | ||

| Alimentation et boissons | ||

| Pharmaceutique et sciences de la vie | ||

| Énergie et services publics | ||

| Électronique et semi-conducteurs | ||

| Chimie et pétrochimie | ||

| Métaux et mines | ||

| Produits de grande consommation (FMCG) | ||

| Emballage | ||

| Autres secteurs d'utilisation final | ||

| Par mode de déploiement | Sur site | |

| Cloud | ||

| Hybride | ||

Questions clés auxquelles répond le rapport

Quelle est la taille projetée du marché de l'automatisation industrielle en Inde d'ici fin 2031 ?

Il est prévu qu'il atteigne 28,73 milliards USD, en hausse par rapport à 19,19 milliards USD en 2026, avec un CAGR de 8,41 % sur la période 2026-2031.

Quelle catégorie de solutions connaît la croissance la plus rapide ?

Les couches logicielles telles que les systèmes d'exécution de fabrication et les outils de gestion du cycle de vie des produits devraient afficher un CAGR de 9,62 %, surpassant les segments dominés par le matériel.

Pourquoi les déploiements d'automatisation hybride connaissent-ils une adoption rapide dans les usines indiennes ?

Les architectures hybrides maintiennent les boucles de contrôle sensibles à la latence sur site tout en envoyant les données non critiques vers le cloud, offrant aux fabricants une visibilité en temps réel sans compromettre les exigences de réponse à la milliseconde.

Comment les programmes d'incitation liée à la production en Inde influencent-ils les décisions d'investissement en automatisation ?

Les versements PLI sont liés au suivi de la production en temps réel et aux métriques d'efficacité, de sorte que les bénéficiaires doivent installer des contrôleurs avancés et des logiciels à l'échelle de l'usine pour rester conformes et débloquer les versements.

Quels États représentent la part du lion des dépenses en automatisation ?

Le Maharashtra, le Gujarat, le Tamil Nadu et le Karnataka contribuent ensemble à environ 55 % à 60 % des dépenses totales, grâce à la densité des clusters automobile, électronique et pharmaceutique.

Qui détient les positions de tête parmi les fournisseurs ?

Les fournisseurs multinationaux Siemens, ABB, Schneider Electric, Rockwell Automation et Honeywell contrôlent collectivement environ la moitié du chiffre d'affaires global, reflétant une concentration modérée.

Dernière mise à jour de la page le: