Taille et part du marché des ingrédients alimentaires fonctionnels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 20.46 Milliards de dollars |

| Taille du Marché (2031) | 23.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.52% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des ingrédients alimentaires fonctionnels par Mordor Intelligence

La taille du marché des ingrédients alimentaires fonctionnels en 2026 est estimée à 20,46 milliards USD, en progression par rapport à la valeur de 2025 de 19,96 milliards USD, avec des projections pour 2031 indiquant 23,18 milliards USD, croissant à un TCAC de 2,52 % sur la période 2026-2031. Cette trajectoire de croissance mesurée reflète la maturité du secteur, la sensibilisation des consommateurs aux bienfaits pour la santé soutenant une demande durable pour les produits alimentaires enrichis et améliorés. Les ingrédients alimentaires fonctionnels dans les aliments fonctionnels sont ciblés pour offrir des fonctions spécifiques allant au-delà de la simple nutrition de base. Ces ingrédients jouent un rôle essentiel dans la protection contre les maladies aiguës et chroniques. Les aliments fonctionnels contiennent des ingrédients naturels ou synthétiques qui favorisent une santé optimale et procurent des bienfaits énergétiques. Les prébiotiques sont l'un de ces ingrédients qui favorisent la croissance de bactéries dans le gros intestin bénéfiques pour la santé intestinale, tout en inhibant la croissance de bactéries potentiellement nocives pour la santé intestinale.

Principaux enseignements du rapport

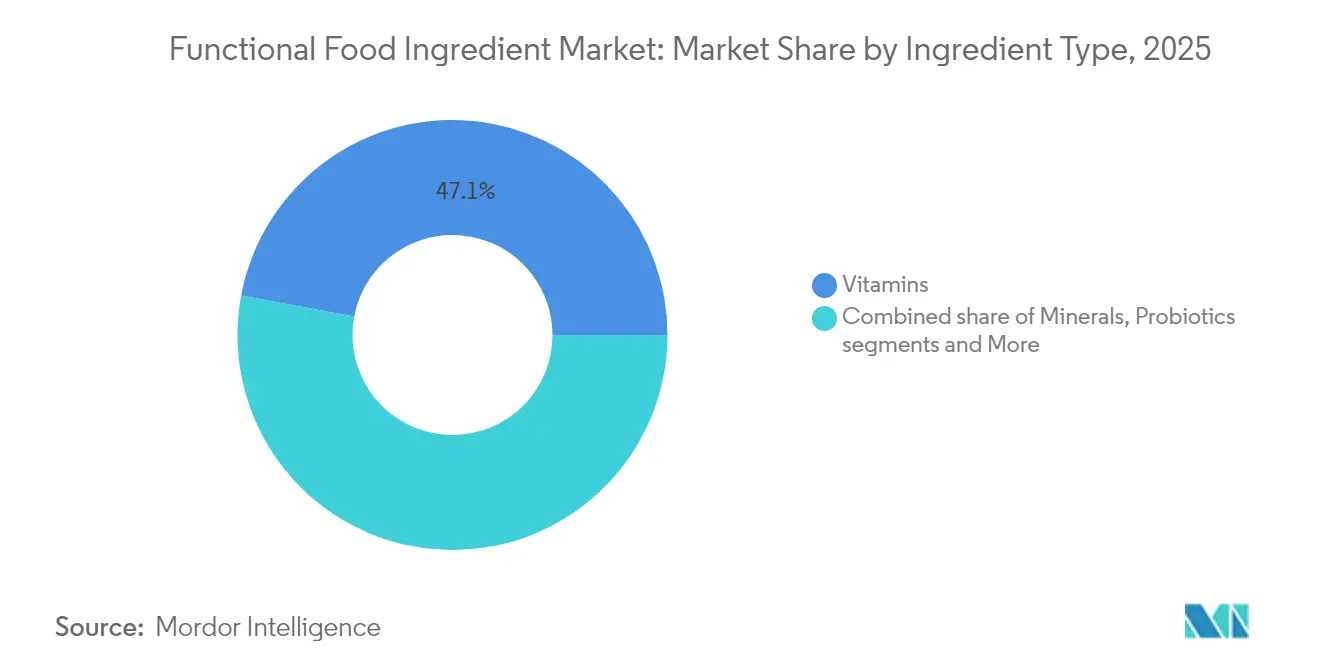

- Par type d'ingrédient, les vitamines ont dominé avec 47,05 % de la part de marché des ingrédients alimentaires fonctionnels en 2025, tandis que les probiotiques devraient se développer à un TCAC de 3,29 % de 2026 à 2031.

- Par forme, les poudres représentaient 48,42 % de la taille du marché des ingrédients alimentaires fonctionnels en 2025, tandis que les concentrés liquides et autres formats innovants devraient croître à un TCAC de 4,11 % jusqu'en 2031.

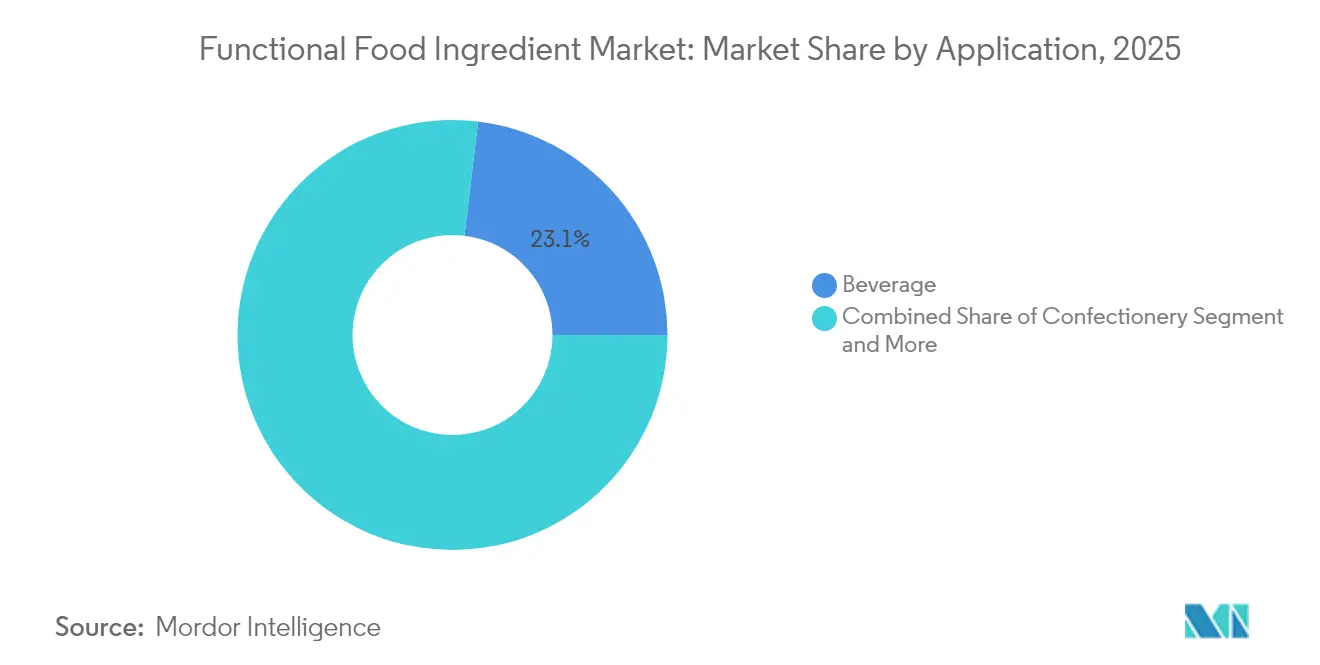

- Par application, les boissons ont contribué à hauteur de 23,10 % du chiffre d'affaires en 2025, et les autres catégories alimentaires émergentes devraient progresser à un TCAC de 3,86 % sur la période de prévision.

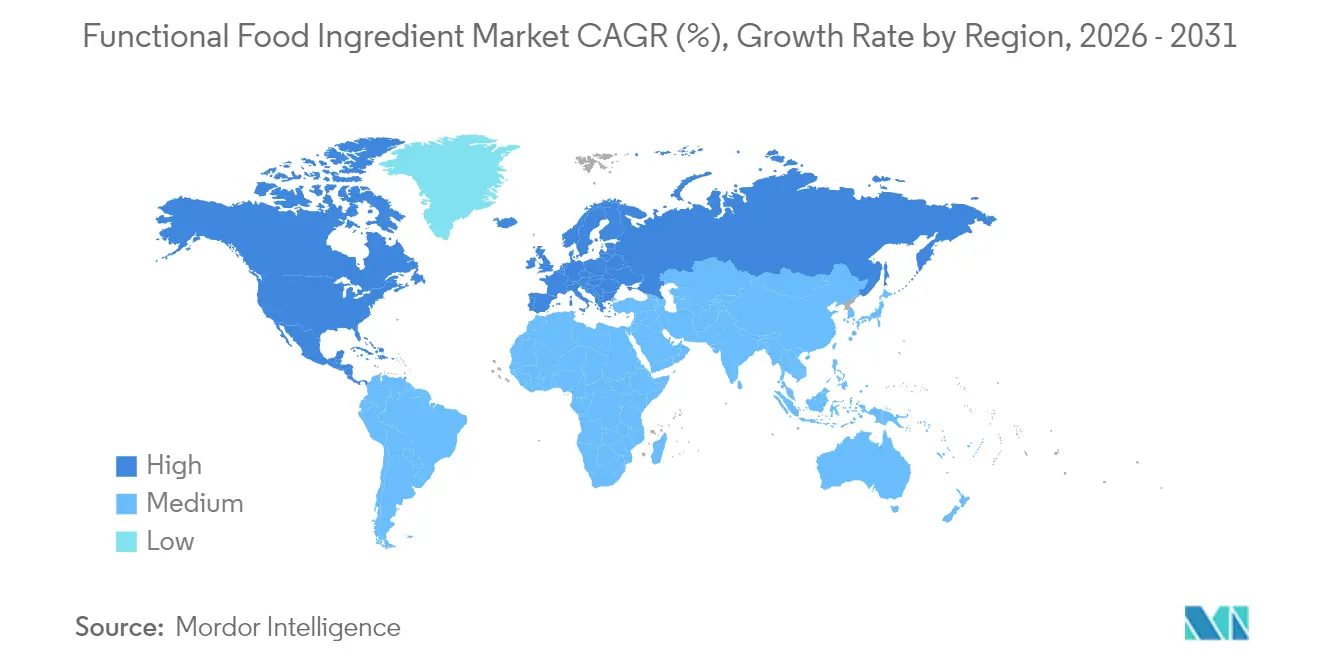

- Par géographie, l'Amérique du Nord représentait 33,12 % de la part de marché des ingrédients alimentaires fonctionnels en 2025, tandis que l'Asie-Pacifique devrait afficher le TCAC régional le plus élevé de 3,78 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des ingrédients alimentaires fonctionnels

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Demande croissante de produits alimentaires nutritifs, pratiques et enrichis | +0.8% | Mondial, avec la croissance la plus forte en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Enrichissement botanique des boissons fonctionnelles pour améliorer les bienfaits pour la santé | +0.5% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Avancées technologiques dans les systèmes d'encapsulation et de délivrance | +0.4% | Amérique du Nord et Europe en tête, adoption en Asie-Pacifique en accélération | Moyen terme (2 à 4 ans) |

| Premiumisation des produits fonctionnels dans les marchés développés | +0.3% | Amérique du Nord, Europe, Japon, Australie | Court terme (≤ 2 ans) |

| Prévalence croissante des maladies chroniques stimulant la demande de produits alimentaires sains | +0.6% | Mondial, aigu dans les populations vieillissantes des marchés développés | Long terme (≥ 4 ans) |

| Harmonisation réglementaire et réformes des voies GRAS | +0.2% | Amérique du Nord en tête, Europe suivant, adoption sélective en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de produits alimentaires nutritifs, pratiques et enrichis

Les changements dans le comportement des consommateurs stimulent la croissance du marché, les consommateurs soucieux de leur santé accordant la priorité aux bienfaits fonctionnels plutôt qu'au goût et à la commodité. L'accent croissant mis sur la santé et le bien-être a entraîné une transformation significative des habitudes d'achat, les consommateurs recherchant activement des produits offrant des avantages nutritionnels spécifiques. Ce changement reflète une sensibilisation nutritionnelle accrue dans les choix alimentaires courants et crée une demande soutenue pour des produits enrichis répondant à des besoins de santé spécifiques, de l'amélioration cognitive au soutien immunitaire. Le lancement par DSM-Firmenich du palmitate de vitamine A sec en juin 2024 pour la fortification de la farine, ciblant 800 millions de personnes, démontre comment l'innovation en matière d'ingrédients répond aux défis mondiaux de la malnutrition. La combinaison des exigences de commodité et de nutrition crée des opportunités de marché pour les ingrédients qui offrent des bienfaits pour la santé tout en maintenant l'attrait du produit et l'efficacité de la fabrication. Cette tendance a encouragé les fabricants à développer des solutions innovantes qui équilibrent la teneur nutritionnelle avec des considérations pratiques, conduisant à l'émergence de nouvelles catégories de produits et de techniques de formulation.

Enrichissement botanique des boissons fonctionnelles pour améliorer les bienfaits pour la santé

La fortification à base de plantes est devenue importante alors que les consommateurs préfèrent de plus en plus les composés naturels aux additifs synthétiques dans leurs aliments et boissons. Ce changement reflète une tendance plus large vers des choix alimentaires plus sains et plus naturels, ainsi qu'une sensibilisation croissante à l'origine des ingrédients. Les boissons sont particulièrement bien adaptées à la fortification botanique, car les formes liquides permettent une incorporation plus facile des ingrédients tout en maintenant un goût, une texture et des propriétés nutritionnelles optimaux. Le processus d'intégration dans les boissons permet également une meilleure biodisponibilité et absorption des composés fonctionnels. La préférence croissante pour les ingrédients fonctionnels d'origine végétale soutient les objectifs de durabilité environnementale et les exigences d'étiquetage propre, créant des opportunités pour les entreprises qui développent des méthodes innovantes d'extraction et de traitement botaniques. La consommation croissante de boissons fonctionnelles continue de stimuler la demande d'ingrédients sur les marchés mondiaux, les consommateurs recherchant des produits offrant à la fois rafraîchissement et bienfaits pour la santé. Selon les données de l'UNESDA[1]UNESDA, "Consommation annuelle de boissons non alcoolisées au Royaume-Uni", www.unesda.org de 2023, la consommation annuelle de boissons au Royaume-Uni a atteint 15 095,2 millions de litres, démontrant un potentiel de marché significatif pour les ingrédients fonctionnels et soulignant l'ampleur des opportunités pour les fabricants dans ce segment.

Avancées technologiques dans les systèmes d'encapsulation et de délivrance

Des mécanismes de délivrance sophistiqués transforment la fonctionnalité des ingrédients en répondant aux défis traditionnels de stabilité, de biodisponibilité et d'intégration sensorielle dans les matrices alimentaires. Les récentes avancées dans les techniques de microencapsulation améliorent les taux de survie des probiotiques tout en masquant les saveurs et en améliorant l'accessibilité des composés bioactifs, permettant une application plus large dans des catégories alimentaires auparavant inadaptées à la fortification fonctionnelle. L'innovation va au-delà de l'encapsulation traditionnelle pour inclure des formats de gommes à libération prolongée pour la mélatonine et de la vitamine C à libération prolongée, offrant une protection immunitaire de 24 heures, démontrant comment la technologie de délivrance crée de nouvelles catégories de produits. Ces capacités technologiques permettent aux fabricants de différencier leurs produits grâce à des allégations d'efficacité améliorées tout en répondant aux préférences des consommateurs pour des aliments fonctionnels pratiques et efficaces.

Harmonisation réglementaire et réformes des voies GRAS

L'évolution des réglementations vers une plus grande transparence et une surveillance accrue de la sécurité affecte l'innovation en matière d'ingrédients fonctionnels et l'accès au marché. Bien que les coûts de conformité puissent augmenter, ces réglementations renforcent la confiance des consommateurs dans la sécurité des ingrédients. Les directives du Codex FAO/OMS[2]Organisation des Nations Unies pour l'alimentation et l'agriculture, "Directives harmonisées sur les probiotiques pour utilisation dans les aliments et les compléments alimentaires", www.fao.org. pour les probiotiques établissent des critères de sécurité minimaux complets, notamment l'identification des souches, les protocoles d'évaluation de la sécurité et les exigences spécifiques en matière d'étiquetage. Ces directives soutiennent la normalisation du commerce international tout en assurant la protection des consommateurs grâce à des contrôles de qualité rigoureux. Les entreprises disposant de capacités établies en matière de documentation de sécurité et d'infrastructure de conformité réglementaire bénéficient de ces changements réglementaires. Cependant, les petites entreprises disposant d'une expertise réglementaire limitée et de ressources financières restreintes font face à des défis importants d'entrée sur le marché, notamment des exigences de documentation étendues, des protocoles de test et des systèmes de surveillance de la conformité. Le paysage réglementaire continue de façonner la dynamique du marché, influençant les stratégies de développement de produits et le positionnement concurrentiel dans l'ensemble du secteur des ingrédients fonctionnels.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Coût élevé associé aux produits à base d'ingrédients fonctionnels limitant l'adoption généralisée | -0.7% | Mondial, aigu dans les marchés émergents sensibles aux prix | Court terme (≤ 2 ans) |

| Cas croissants d'allergies alimentaires et d'intolérances aux ingrédients | -0.3% | Marchés développés avec une prévalence plus élevée des allergies | Moyen terme (2 à 4 ans) |

| Défis d'intégration et de contrôle qualité dans la production alimentaire fonctionnelle | -0.2% | Mondial, concentré dans les opérations de fabrication complexes | Moyen terme (2 à 4 ans) |

| Sensibilisation limitée des consommateurs et idées reçues | -0.4% | Mondial, particulièrement aigu dans les marchés émergents et les zones rurales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé associé aux produits à base d'ingrédients fonctionnels limitant l'adoption généralisée

Les prix élevés des ingrédients fonctionnels créent des obstacles importants à l'entrée sur le marché, en particulier dans les segments sensibles aux prix et dans les économies émergentes où les consommateurs privilégient le coût par rapport aux bienfaits pour la santé. L'écart important entre le prix et la valeur perçue freine la croissance du marché, les consommateurs évaluant soigneusement les avantages des produits par rapport aux coûts. Les processus de fabrication complexes requis pour l'incorporation d'ingrédients fonctionnels, notamment les équipements spécialisés, les mesures rigoureuses de contrôle de la qualité et les techniques de traitement avancées, augmentent les coûts de production que les fabricants doivent souvent répercuter sur les consommateurs. Ce défi s'intensifie à mesure que les nouvelles technologies d'ingrédients exigent des investissements substantiels en recherche et développement, une expertise spécialisée et des efforts d'innovation continus, tandis que les entreprises s'efforcent de maintenir des prix compétitifs dans un marché de plus en plus sensible aux coûts.

Cas croissants d'allergies alimentaires et d'intolérances aux ingrédients

La prévalence croissante des allergies et intolérances alimentaires restreint les options de sélection et de formulation des ingrédients, ce qui affecte les opportunités de marché pour les composés fonctionnels et augmente les coûts de conformité réglementaire. Les fabricants d'aliments doivent évaluer et valider soigneusement chaque ingrédient pour les risques allergènes potentiels avant de l'incorporer dans les produits. La gestion des allergènes nécessite des lignes de production dédiées, des protocoles de test complets et des procédures de nettoyage strictes entre les cycles de production, ce qui augmente les dépenses opérationnelles. Les mesures de prévention de la contamination croisée, les programmes de formation des employés et les systèmes de documentation ajoutent encore à la complexité de la fabrication. Au-delà des allergènes courants, les nouveaux ingrédients fonctionnels présentent des risques allergènes inconnus, nécessitant des tests de sécurité approfondis et une surveillance après la mise sur le marché. Les entreprises doivent investir dans des essais cliniques étendus, des études toxicologiques et des évaluations de l'allergénicité pour les nouveaux ingrédients. Les exigences renforcées en matière d'étiquetage et les réglementations sur la déclaration des allergènes créent des défis de conformité, en particulier pour les petits fournisseurs d'ingrédients sans systèmes réglementaires établis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : Les vitamines dominent tandis que les probiotiques stimulent l'innovation

Les vitamines détenaient une part de marché dominante de 47,05 % en 2025, soutenue par une large acceptation des consommateurs et des cadres réglementaires établis sur les marchés mondiaux. Les probiotiques ont enregistré le taux de croissance le plus élevé à un TCAC de 3,29 % jusqu'en 2031, soutenus par des preuves scientifiques croissantes des bienfaits de l'axe intestin-cerveau et les efforts de l'Association internationale des probiotiques pour améliorer les processus d'évaluation post-commercialisation de la FDA. Les minéraux et les protéines ont maintenu une demande stable dans leurs segments de marché matures, tandis que les ingrédients oméga-3 ont bénéficié d'innovations techniques, comme le démontrent les formulations hydrosolubles d'Infusd Nutrition qui ont doublé la biodisponibilité par rapport aux émulsions conventionnelles.

Les prébiotiques ont démontré un potentiel de croissance grâce aux avancées dans la recherche sur le microbiome, malgré un cadre réglementaire moins développé que celui des probiotiques. Les segments du marché reflètent une évolution du secteur vers des ingrédients fonctionnels aux bienfaits pour la santé prouvés. Les entreprises développant des systèmes de délivrance innovants et des allégations de santé fondées sur des preuves acquièrent des avantages concurrentiels, tandis que les fabricants traditionnels de vitamines subissent une pression sur les marges due à la concurrence des génériques.

Par forme : La domination des poudres remise en question par l'innovation

Les formulations en poudre détenaient une part de marché de 48,42 % en 2025, en raison de leur commodité de fabrication, de leur efficacité en termes de coûts et de l'infrastructure établie de la chaîne d'approvisionnement dans les opérations de transformation alimentaire. Les autres formes croissent à un TCAC de 4,11 % jusqu'en 2031, soutenues par les développements dans les concentrés liquides, les systèmes encapsulés et les nouveaux mécanismes de délivrance qui répondent à des besoins d'application spécifiques. Les formes liquides gagnent en importance dans les applications de boissons où elles offrent un meilleur mélange homogène et une meilleure intégration sensorielle par rapport aux alternatives en poudre, en particulier pour les composés fonctionnels sensibles à la chaleur.

Le développement des formes crée des opportunités de différenciation sur le marché, les fabricants répondant aux limitations traditionnelles des poudres en matière de contrôle des poussières, de taux de dissolution et d'impact sensoriel. Le marché reflète une sophistication accrue à mesure que les fournisseurs d'ingrédients fonctionnels développent des solutions spécialisées pour des applications alimentaires spécifiques plutôt que des approches universelles. Les entreprises qui se concentrent sur l'innovation des formes renforcent leur position sur le marché, les fabricants d'aliments recherchant des solutions d'ingrédients fonctionnels spécifiques à chaque application.

Par application : Les boissons mènent les tendances de diversification

Les applications de boissons détenaient la plus grande part de marché à 23,10 % en 2025, en raison des avantages du format liquide pour l'incorporation d'ingrédients fonctionnels et de la préférence des consommateurs pour les boissons axées sur la santé. La catégorie des autres applications devrait croître à un TCAC de 3,86 % jusqu'en 2031, portée par l'expansion des ingrédients fonctionnels vers de nouvelles catégories alimentaires, notamment les snacks, les condiments et les plats préparés. Les produits laitiers et les alternatives laitières continuent de présenter un potentiel de croissance substantiel.

Le segment de la viande et des fruits de mer montre un potentiel de croissance grâce aux tendances d'étiquetage propre et aux opportunités de fortification en protéines, malgré des exigences réglementaires plus strictes pour l'utilisation des ingrédients par rapport aux autres catégories. L'éventail croissant d'applications démontre comment les fabricants d'ingrédients ont développé des solutions spécialisées qui surmontent les défis de formulation tout en maintenant la qualité des produits et l'attrait pour les consommateurs.

Analyse géographique

L'Amérique du Nord détient la position dominante sur le marché avec une part de 33,12 % en 2025, soutenue par des cadres réglementaires solides, une forte sensibilisation des consommateurs et une infrastructure bien développée pour les aliments fonctionnels. L'Asie-Pacifique connaît le taux de croissance le plus élevé à un TCAC de 3,78 % jusqu'en 2031, portée par la hausse des revenus disponibles, la sensibilisation croissante à la santé et les améliorations réglementaires en Chine, en Inde et au Japon.

L'Europe maintient une présence significative sur le marché grâce à des normes de qualité strictes et à la demande des consommateurs pour des ingrédients fonctionnels naturels et scientifiquement validés, bien que des réglementations complexes limitent la croissance. L'approbation récente par la Chine de 24 compléments nutritionnels et de 10 matières premières fonctionnelles dans le cadre de nouvelles réglementations sur les aliments de santé souligne l'avancement réglementaire en Asie-Pacifique. L'Amérique du Sud et le Moyen-Orient et l'Afrique montrent un potentiel de croissance grâce à l'expansion des populations de classe moyenne et à la sensibilisation croissante aux aliments fonctionnels, mais font face à des contraintes liées aux lacunes infrastructurelles et aux incertitudes réglementaires.

La dynamique des marchés régionaux varie en fonction des préférences des consommateurs, des environnements réglementaires et des stades de développement économique. Les réglementations établies du Japon en matière d'aliments fonctionnels, notamment les cadres FOSHU et FFC, servent de références pour les autres marchés d'Asie-Pacifique qui équilibrent innovation et protection des consommateurs. Le succès de l'expansion du marché dépend de la capacité des entreprises à comprendre les exigences réglementaires et les nuances culturelles tout en maintenant l'efficacité opérationnelle dans les différentes régions.

Paysage réglementaire

Les ingrédients alimentaires fonctionnels relèvent généralement à la fois des règles sur les additifs alimentaires, les nouveaux aliments et les allégations de santé, ce qui influe sur le délai de mise sur le marché et sur les types de fonctions pouvant être commercialisées selon la région. Dans l'Union européenne, le règlement (UE) 2015/2283 définit la voie d'autorisation pour les nouveaux aliments, et l'EFSA a mis à jour ses lignes directrices administratives pour les demandes relatives aux nouveaux aliments, avec des exigences entrant en vigueur le 1er janvier 2026. Cette mise à jour renforce les attentes concernant la structure des dossiers et les processus pour les demandeurs.

En 2026, les régulateurs et les organismes internationaux ont également poursuivi leurs efforts de renforcement de la surveillance et d'harmonisation, ce qui affecte le commerce mondial et la conformité. Aux États-Unis, la FDA a identifié le renforcement de la surveillance des substances généralement reconnues comme sûres (GRAS) parmi les priorités 2026 de son Human Foods Program, indiquant une voie plus scrutée pour les ingrédients fonctionnels et les preuves justificatives associées. Au niveau de l'élaboration des normes mondiales, la Commission du Codex Alimentarius a tenu sa 49ᵉ session du 6 au 10 juillet 2026 et a adopté de nouvelles normes de sécurité et de qualité alimentaires, tandis que le JECFA a poursuivi ses évaluations d'additifs largement utilisés et d'intrants d'origine botanique (par exemple, l'extrait de romarin), soulignant la nécessité de dossiers de sécurité solides et de spécifications traçables.

Analyse de la chaîne de valeur

La chaîne de valeur des ingrédients alimentaires fonctionnels commence par les matières premières agricoles et marines en amont (pour les fibres, protéines et sources d'oméga-3) ainsi que les intrants chimiques ou issus de la fermentation (pour les vitamines, acides aminés et enzymes). Elle passe ensuite par des étapes de transformation telles que l'extraction, la purification, la fermentation et la stabilisation, y compris la microencapsulation et d'autres systèmes de délivrance. Après la formulation, les fournisseurs d'ingrédients vendent via des canaux B2B directs aux grands fabricants de produits alimentaires et de boissons, ainsi que par le biais de distributeurs spécialisés et de fabricants sous contrat qui assurent le mélange, les prémix et le support d'application, en particulier lorsque les applications dans les boissons et les produits laitiers exigent une dispersion et une performance sensorielle constantes.

Les contraintes réglementaires et la concentration de certains intrants clés constituent des freins récurrents. Les approbations de nouveaux aliments auprès de l'EFSA peuvent alourdir les délais et les coûts pour certains composés innovants, et les organismes de l'industrie ont plaidé pour une réforme des processus (par exemple, la fédération European Specialty Food Ingredients a appelé à des changements dans les processus d'évaluation des risques de l'EFSA en février 2025). Des vulnérabilités d'approvisionnement en vitamines et caroténoïdes sont également apparues dans la dynamique de disponibilité, notamment la perturbation liée à l'incident BASF de Ludwigshafen en 2024, qui s'est prolongée en 2025, ce qui a favorisé le multi-sourcing, des contrôles qualité supplémentaires et un recours accru à l'entreposage régional pour maintenir la continuité des formulations.

Paysage concurrentiel

La concentration du marché reflète une structure concurrentielle fragmentée offrant des opportunités tant aux multinationales établies qu'aux fournisseurs d'ingrédients spécialisés pour capturer de la valeur grâce à un positionnement différencié. Les acteurs de premier plan, notamment DSM-Firmenich AG, Kerry Group plc, Ingredion Incorporated, Arla Foods amba et Corbion N.V., tirent parti des avantages d'échelle en matière d'investissement en recherche et développement et de distribution mondiale, tandis que les entreprises émergentes se concentrent sur des ingrédients novateurs et des systèmes de délivrance innovants répondant à des niches de marché spécifiques.

Les schémas stratégiques mettent l'accent sur l'intégration verticale, les entreprises s'étendant tout au long de la chaîne de valeur, de l'approvisionnement en matières premières au développement de produits finis, pour capturer des marges plus élevées et assurer le contrôle de la qualité. Le déploiement technologique stimule la différenciation concurrentielle, les entreprises investissant dans des capacités de traitement avancées, des tests analytiques et des plateformes d'informatique des ingrédients pour accélérer les cycles de développement de produits.

Des opportunités d'espaces blancs existent dans la nutrition personnalisée, l'approvisionnement durable en ingrédients et les composés novateurs conformes aux réglementations répondant aux préoccupations de santé émergentes. Le paysage concurrentiel favorise les entreprises qui équilibrent l'investissement dans l'innovation avec l'excellence opérationnelle tout en maintenant la conformité réglementaire dans de multiples juridictions.

Leaders du secteur des ingrédients alimentaires fonctionnels

DSM-Firmenich AG

Kerry Group plc

Arla Foods amba

Corbion N.V.

Ingredion Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'innovation évolue d'une fortification à ingrédient unique vers des plateformes à barrières plus élevées combinant science des ingrédients, contrôles de fabrication et préparation réglementaire. La découverte et le criblage assistés par IA s'imposent comme une voie pour identifier de nouvelles protéines fonctionnelles et améliorer les performances, comme l'illustre la collaboration de R&D de mars 2026 entre Ingredion et Shiru utilisant la plateforme Flourish AI de Shiru. Sur le plan de la commercialisation et de la conformité, l'accent mis par la FDA sur la surveillance des GRAS dans ses priorités 2026 du Human Foods Program accroît la valeur des fournisseurs capables d'intégrer preuves de sécurité, spécifications et suivi post-commercialisation dans des dossiers prêts pour le client.

Les extensions de capacité dans les ingrédients fonctionnels spécialisés créent également des opportunités pour des lancements axés sur les applications dans les boissons, les produits laitiers et d'autres formats nutritionnels. FrieslandCampina Ingredients a achevé une expansion stratégique de son site de Borculo en mars 2026, doublant la capacité pour l'isolat de protéine de lactosérum et la membrane globule de gras du lait, puis a annoncé un investissement de 90 millions d'euros en mai 2026 pour étendre et moderniser la capacité de protéine de lactosérum à Bedum, Veghel et Workum. Cette expansion vise à soutenir la montée en échelle des formulations bioactives et de nutrition de performance. Les intrants issus de la fermentation et liés à la santé intestinale attirent également des investissements, notamment Galam qui a mis en service une capacité de production supplémentaire de GOFOS pour la fibre FOS en janvier 2026, et Vidya qui a ouvert une installation de fabrication de probiotiques de 28 750 pieds carrés en Floride en avril 2026, avec des zones séparées pour les souches sporulantes et non sporulantes, reflétant des approches plus strictes de qualité par conception pour la stabilité des souches et le contrôle de la contamination.

Développements récents du secteur

- Avril 2026 : Kerry Group a ouvert un centre de fabrication biotechnologique agrandi à Carrigaline, comté de Cork, Irlande, augmentant sa capacité de production d'enzymes lactase. Cette expansion renforce l'approvisionnement pour le positionnement réduction de lactose et bien-être digestif dans les formulations laitières et alternatives laitières, tout en améliorant l'échelle biotechnologique interne pour les clients d'ingrédients.

- Mai 2025 : Bunge Limited a annoncé un investissement de 484 millions d'euros dans une usine de protéines de soja pour produire des concentrés de protéines de soja, incluant des laboratoires de tests qualité avancés. Le projet ajoute une capacité à l'échelle industrielle pour les ingrédients protéiques végétaux utilisés dans les aliments enrichis et soutient un contrôle des spécifications plus strict pour la performance des formulations fonctionnelles.

- Juin 2024 : Brevel, Ltd. a lancé une installation commerciale de 27 000 pieds carrés pour fabriquer de la poudre de protéine de microalgues. Cette initiative élargit l'ensemble des intrants protéiques alternatifs non-OGM disponibles pour les aliments fonctionnels, améliorant la capacité des marques à combiner des récits de durabilité avec la fortification protéique.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les ingrédients ajoutés aux aliments et boissons du quotidien pour apporter un bénéfice santé spécifique au-delà de la nutrition de base, et il est dimensionné sur la valeur de ces ingrédients vendus à l'industrie alimentaire.

Exclusions du périmètre : il exclut les aliments fonctionnels finis vendus aux consommateurs, ainsi que les produits thérapeutiques de qualité pharmaceutique réglementés comme médicaments.

Aperçu de la segmentation

- Par type

- Vitamines

- Minéraux

- Protéines et acides aminés

- Ingrédients oméga-3

- Prébiotiques

- Probiotiques

- Autres ingrédients alimentaires fonctionnels

- Par forme

- Poudre

- Liquide

- Autres

- Par application

- Boulangerie

- Produits laitiers et alternatives laitières

- Viande et fruits de mer

- Confiserie

- Boissons

- Autres applications

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Royaume-Uni

- Allemagne

- Espagne

- France

- Italie

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire le tableau de base de l'offre et de la demande pour les ingrédients alimentaires fonctionnels et pour ancrer les hypothèses dans des signaux publics. Nous avons référencé des sources telles que le Département de l'Agriculture des États-Unis pour le contexte nutritionnel et des catégories alimentaires, la Food and Drug Administration des États-Unis pour les orientations sur les allégations et l'étiquetage, et les publications de l'EFSA pour comprendre comment les allégations de santé des ingrédients sont évaluées en Europe.

Nous avons également examiné des documents d'organismes mondiaux tels que la FAO et l'OMS, ainsi que des revues à comité de lecture traitant de sujets comme les probiotiques, les fibres et les ingrédients oméga-3 dans les applications alimentaires. Les rapports annuels d'entreprises, les présentations aux investisseurs, les catalogues de produits et la presse spécialisée ont été utilisés pour comprendre le positionnement des ingrédients et l'évolution générale des prix. Pour vérifier les répartitions de revenus au niveau des entreprises et l'activité de brevets dans les domaines d'ingrédients pertinents, nous avons utilisé de manière sélective des abonnements payants pour les données financières d'entreprises et les bases de brevets. Les sources documentaires listées ci-dessus sont uniquement illustratives, et des références publiques et propriétaires supplémentaires ont été utilisées pour la collecte de données, la validation et la clarification.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur des entretiens d'experts et des enquêtes structurées auprès de fournisseurs d'ingrédients, de fabricants de produits alimentaires et de boissons, et de spécialistes de la distribution, afin que le modèle final reflète la manière dont les ingrédients sont vendus et spécifiés pour les formulations alimentaires. Ce marché étant mondial, les données ont été vérifiées à travers l'APAC, l'EMEA et les Amériques afin de valider les fourchettes de prix, l'adoption par application (par exemple, boissons et produits laitiers) et la répartition pratique entre poudres et concentrés liquides.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 36 % | Dirigeants (CXO) : 15 % | APAC : 43 % |

| Rang intermédiaire : 49 % | Responsables fonctionnels/d'unité : 34 % | EMEA : 34 % |

| Acteurs plus petits : 15 % | Managers : 51 % | Amériques : 23 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une approche descendante où le pool de valeur des ingrédients alimentaires est affiné à l'aide de la demande au niveau des applications pour les formulations fonctionnelles, suivie de contrôles de taux de pénétration pour les principaux groupes d'ingrédients qui déterminent généralement la fortification. Une fois ce pool de demande constitué, des approximations ascendantes sélectives ont été utilisées pour garder des totaux réalistes, incluant des répartitions de revenus de fournisseurs échantillonnés, des vérifications de canaux, et des calculs de volume par PVM (prix de vente moyen) typique pour les formats d'ingrédients courants.

Les principales données du modèle incluent la part des allégations fonctionnelles dans les aliments emballés, la croissance des catégories de boissons enrichies et de produits laitiers et alternatives laitières, les taux typiques de dosage et d'incorporation pour les probiotiques et les fibres, le mix de formes (poudres versus concentrés liquides), et les fourchettes de prix régionales pour les vitamines et les acides gras oméga-3 et 6. Lorsqu'un contrôle ascendant présentait une couverture manquante dans des géographies plus petites ou des applications de niche, les écarts ont été traités par une allocation basée sur des ratios liés à des indicateurs de production alimentaire, et validés par les retours d'entretiens.

Pour les prévisions, nous avons utilisé une analyse de scénarios soutenue par des indicateurs de tendance à cycle court, où des moteurs comme la demande portée par la sensibilisation à la santé, les signaux réglementaires et d'étiquetage, et la croissance des applications sont traduits en scénarios de base, prudent et optimiste. La trajectoire finale est choisie après que des experts primaires ont examiné la rapidité avec laquelle l'adoption et les prix peuvent évoluer dans chaque région et application.

Validation des données et cycle de mise à jour

La validation est effectuée par triangulation étape par étape à travers des signaux indépendants, puis par une revue interne avant l'approbation finale. Les résultats sont vérifiés par rapport à des indicateurs connexes tels que la croissance des aliments fonctionnels, les évolutions du mix d'ingrédients, et la cohérence régionale des parts de forme et d'application, et toute variation inhabituelle est examinée avant d'être acceptée.

Si un écart majeur apparaît, comme un changement de prix régional marqué ou un déplacement inattendu de la demande de probiotiques, les analystes recontactent les experts concernés et revérifient les hypothèses sous-jacentes. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs se produisent. Avant la livraison, une dernière révision par l'analyste est effectuée afin que les clients reçoivent la vision de marché la plus à jour disponible à ce moment.

Taille du marché des ingrédients alimentaires fonctionnels selon Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres de marché publiés pour les ingrédients alimentaires fonctionnels peuvent sembler très éloignés les uns des autres, même lorsqu'ils semblent porter sur le même segment, et cela s'explique généralement par ce qui est comptabilisé et la manière dont c'est valorisé. Les différences proviennent également de l'année utilisée pour le dimensionnement, de la manière dont les prix sont convertis en USD, et du fait que les chiffres soient ou non rattachés à de véritables signaux de demande de l'industrie alimentaire.

Les aliments fonctionnels finis vendus au détail se situent hors du périmètre de Mordor Intelligence ici, ce qui explique pourquoi certains totaux publiés plus élevés ne correspondent pas à une vision limitée aux ingrédients. Un autre écart courant provient du mélange des compléments alimentaires et des usages de type pharmaceutique dans le même pool, ou de l'utilisation d'hypothèses agressives de croissance des prix pour les vitamines, probiotiques et fibres sans suffisamment de vérifications par rapport au mix de formes et à la réalité des applications. Nous observons également des écarts causés par la cadence de mise à jour, où des données plus anciennes sur la croissance des catégories et les prix régionaux continuent d'être reportées.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 20,46 milliards USD (2026) | |

| Éditeur de recherche mondial A | 128,12 milliards USD (2025) | Ce chiffre semble utiliser un panier beaucoup plus large qui peut mélanger les revenus des ingrédients avec une valeur de produits liés aux aliments fonctionnels au sens large, et il applique également une année de base différente qui modifie le niveau en USD. |

| Éditeur de recherche sectorielle B | 74,13 milliards USD (2024) | L'estimation est rapportée sur une année de base antérieure et elle peut inclure des catégories adjacentes telles que les compléments alimentaires et d'autres usages finaux, ce qui augmente le pool adressable par rapport à un modèle de ventes d'ingrédients à l'industrie alimentaire. |

Dans l'ensemble, l'écart s'explique principalement par ce qui est inclus dans le pool de revenus comptabilisé et par la manière dont la demande est étroitement rattachée aux applications alimentaires telles que les boissons, la boulangerie et les produits laitiers. En maintenant le modèle traçable aux catégories d'ingrédients, au mix de formes et aux vérifications de prix régionaux, l'estimation reste plus facile à reproduire et à auditer lorsque de nouvelles données émergent.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des ingrédients alimentaires fonctionnels ?

Le marché a généré 20,46 milliards USD en 2026 et devrait atteindre 23,18 milliards USD d'ici 2031, progressant à un TCAC de 2,52 %.

Quel type d'ingrédient détient la plus grande part ?

Les vitamines représentaient 47,05 % du chiffre d'affaires en 2025 en raison de la familiarité des consommateurs et de la large acceptation réglementaire.

Pourquoi les probiotiques croissent-ils plus vite que les autres segments ?

Les directives harmonisées du Codex, les preuves scientifiques sur les bienfaits de l'axe intestin-cerveau et l'encapsulation avancée qui améliore la durée de conservation soutiennent un TCAC de 3,29 % pour les probiotiques jusqu'en 2031.

Quelle région se développe le plus rapidement ?

L'Asie-Pacifique devrait afficher un TCAC de 3,78 % alors que la Chine, l'Inde et le Japon mettent à jour leurs réglementations sur les aliments de santé et que les revenus de la classe moyenne augmentent.

Dernière mise à jour de la page le: