Taille et part de marché des ingrédients alimentaires de spécialité en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

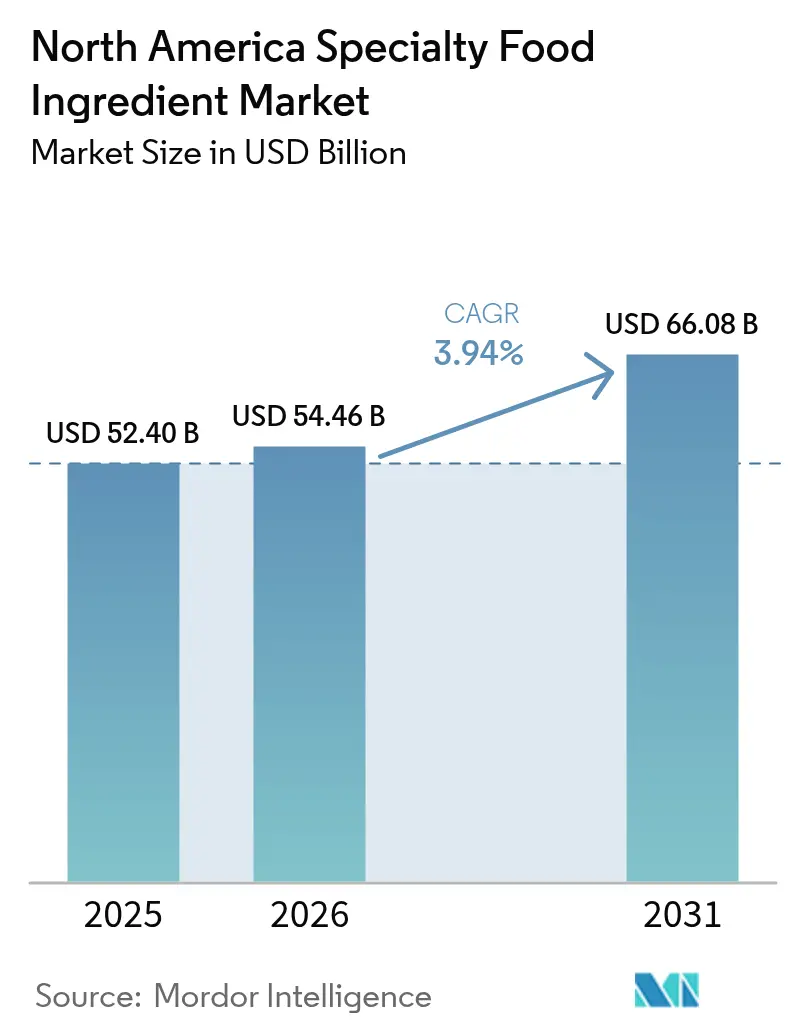

| Taille du marché de l'année de base (2025) | 52.40 Milliards de dollars |

| Taille du Marché (2026) | 54.46 Milliards de dollars |

| Taille du Marché (2031) | 66.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.94% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des ingrédients alimentaires de spécialité en Amérique du Nord par Mordor Intelligence

La taille du marché des ingrédients alimentaires de spécialité en Amérique du Nord devrait croître de 52,40 milliards USD en 2025 à 54,46 milliards USD en 2026 et devrait atteindre 66,08 milliards USD d'ici 2031 à un TCAC de 3,94 % sur la période 2026-2031. Cette croissance reflète la transition de la reformulation avec des étiquettes propres, du développement de produits à base végétale et des allégations de santé proactives, passant de tendances de niche aux attentes généralisées de la distribution au détail. Les grandes entreprises multinationales se concentrent sur l'expansion de l'intégration verticale pour sécuriser les intrants botaniques et algaux, tandis que les innovateurs de taille intermédiaire privilégient la fermentation et la modification enzymatique pour rationaliser les étapes de traitement. Les Centres pour le contrôle et la prévention des maladies (CDC) indiquent que 41,9 % des adultes aux États-Unis sont touchés par l'obésité, créant une demande constante pour les édulcorants à teneur réduite en sucre, les cultures probiotiques et la fortification en oméga-3. Par ailleurs, les investissements dans les protéines issues de la fermentation de précision et les postbiotiques s'accélèrent, car les perturbations de la chaîne d'approvisionnement affectant les sources d'ingrédients traditionnelles telles que le cacao, la vanille et les huiles marines ont mis en évidence les vulnérabilités des pipelines d'approvisionnement conventionnels. Les entreprises s'appuient sur des solutions innovantes pour relever ces défis et garantir un approvisionnement stable en ingrédients alimentaires de spécialité.

Principaux points à retenir du rapport

- Par type de produit, les arômes et exhausteurs de goût alimentaires ont représenté 16,62 % de la part de marché des ingrédients alimentaires de spécialité en Amérique du Nord en 2025 ; les graisses et huiles de spécialité devraient se développer à un TCAC de 4,64 % jusqu'en 2031.

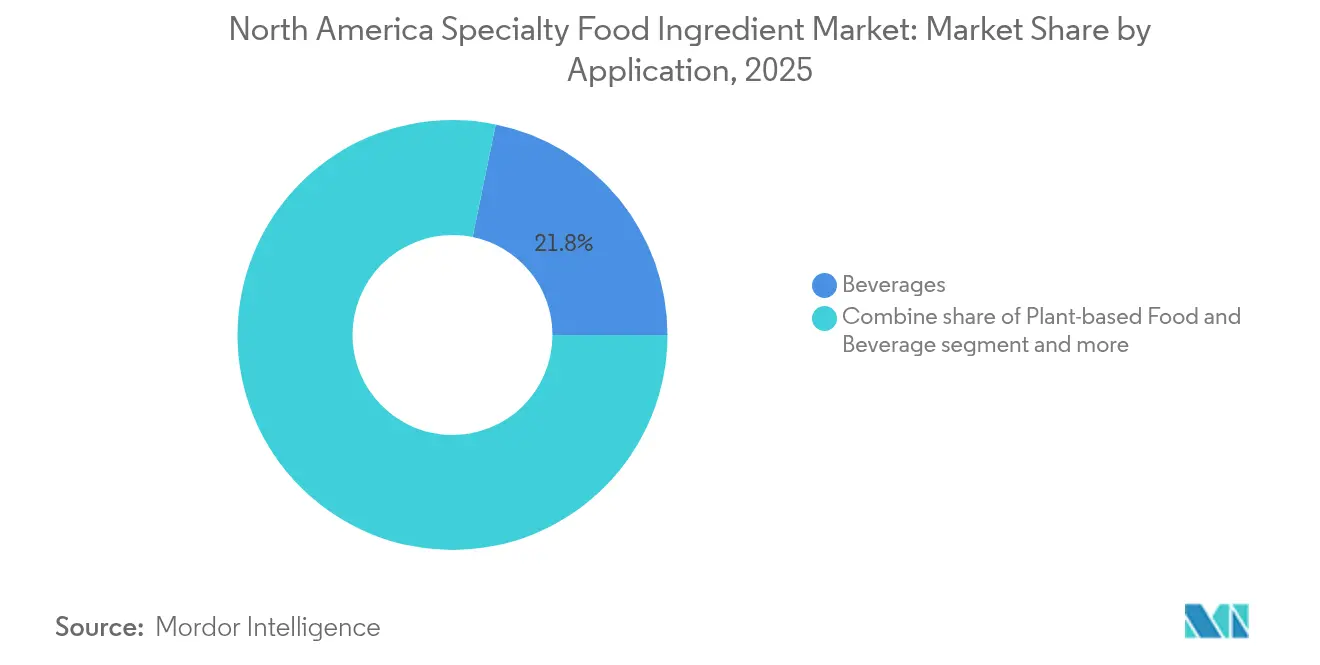

- Par application, les boissons ont représenté 21,78 % des revenus en 2025, tandis que les utilisations dans les aliments et boissons à base végétale sont prêtes à croître à un TCAC de 4,95 %.

- Par géographie, les États-Unis ont capté 73,74 % des revenus de 2025, tandis que le Mexique devrait afficher le TCAC le plus rapide à 4,85 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des ingrédients alimentaires de spécialité en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | Impact approximatif (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'accent croissant mis sur la santé stimule la demande de probiotiques, de fibres, d'oméga-3 et de protéines végétales | +0.8% | États-Unis, Canada | Moyen terme (2-4 ans) |

| Les catégories à base végétale et véganes s'appuient sur des ingrédients de spécialité pour reproduire les produits animaux | +0.7% | États-Unis, Canada, Mexique | Moyen terme (2-4 ans) |

| Les aliments fonctionnels et les compléments alimentaires nécessitent des ingrédients bioactifs spécialisés pour leur croissance | +0.6% | États-Unis, Canada | Long terme (≥4 ans) |

| La tendance aux étiquettes propres remplace les additifs artificiels par des colorants, arômes et conservateurs naturels | +0.5% | États-Unis, Canada | Court terme (≤2 ans) |

| Les maladies liées au mode de vie stimulent la demande de produits à teneur réduite en sucre, en sel et de produits enrichis | +0.6% | États-Unis, Mexique | Moyen terme (2-4 ans) |

| La sensibilisation à la santé digestive et immunitaire augmente la demande de fibres, de prébiotiques et de probiotiques | +0.5% | États-Unis, Canada | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'accent croissant mis sur la santé stimule la demande de probiotiques, de fibres, d'oméga‑3 et de protéines végétales

La prévalence des maladies chroniques remodèle les portefeuilles d'ingrédients, les fabricants se concentrant sur les composés bioactifs apportant des bénéfices mesurables pour la santé. Selon l'enquête nationale sur la santé et la nutrition (National Health and Nutrition Examination Survey) des Centres pour le contrôle et la prévention des maladies (CDC), les maladies cardiovasculaires touchent un adulte américain sur trois, ce qui stimule la demande d'acides gras oméga-3 issus d'origines algales et marines pour soutenir le métabolisme lipidique. L'huile algale life's OMEGA de DSM-Firmenich, dérivée de la microalgue Schizochytrium, constitue une alternative durable à l'huile de poisson, offrant des concentrations équivalentes en acide eicosapentaénoïque (EPA) et en acide docosahexaénoïque (DHA), tout en répondant aux exigences sanitaires et aux préoccupations relatives à l'épuisement des ressources marines. Les cultures probiotiques s'étendent au-delà des produits laitiers vers des formats stables à température ambiante. Le portefeuille de souches HOWARU de Chr. Hansen est conçu pour résister aux températures ambiantes et aux environnements à faible pH, permettant leur incorporation dans des produits tels que les encas aux fruits et les barres de granola. Parallèlement, les protéines végétales telles que le pois, le soja et la fève sont de plus en plus utilisées en remplacement du lactosérum dans les produits de nutrition sportive, sous l'effet de la prévalence croissante de l'intolérance au lactose et de la popularité croissante des régimes flexitariens. Par exemple, l'Avonmore Protein Milk de Glanbia, lancé en 2024, intègre une fortification en protéines de pois pour répondre aux attentes des consommateurs recherchant des bénéfices pour la récupération musculaire sans ingrédients d'origine animale. Les ingrédients à base de fibres, notamment l'inuline et l'amidon résistant, gagnent en popularité en tant que substrats prébiotiques soutenant la modulation du microbiote intestinal. La fibre soluble PROMITOR de Tate and Lyle a reçu l'affirmation du statut Généralement Reconnu comme Sûr (GRAS) pour une utilisation dans les produits de boulangerie et les boissons, élargissant ainsi son application sur le marché.

Les catégories à base végétale et véganes s'appuient sur des ingrédients de spécialité pour reproduire les produits animaux

Reproduire la texture, la saveur et le profil nutritionnel des produits carnés et laitiers nécessite une combinaison complexe de protéines, d'agents liants, de graisses et de modulateurs de saveur. La formulation de quatrième génération de Beyond Meat, introduite en 2024, incorpore de l'huile d'avocat et du beurre de cacao pour reproduire le persillage du bœuf, tandis que la méthylcellulose et l'isolat de protéines de pois assurent la stabilité structurelle à la cuisson. Atteindre la parité sensorielle reste un défi majeur à l'adoption par les consommateurs. Selon une enquête de McKinsey, 52 % des consommateurs aux États-Unis identifient le goût comme le facteur clé influençant les achats répétés de viande à base végétale, soulignant l'importance des exhausteurs d'umami et de l'encapsulation des graisses. La plateforme TasteSolutions de Givaudan utilise des analogues de l'hème issus de la fermentation et des extraits de levure pour apporter de la profondeur de saveur umami sans recourir au glutamate monosodique, répondant ainsi aux préférences pour les étiquettes propres tout en satisfaisant les attentes gustatives. Les alternatives laitières font face à des défis similaires. Par exemple, la production de lait d'avoine nécessite des enzymes amylases pour convertir les amidons en sucres solubles, tandis que la fortification en calcium et les émulsifiants tels que la gomme gellane préviennent la séparation de phases lors du stockage. Les amidons natifs fonctionnels NOVATION d'Ingredion soutiennent les formulations à froid, réduisant les coûts énergétiques et préservant les vitamines thermosensibles dans les yaourts à base végétale. Par ailleurs, le rapport 2024 du Département de l'agriculture des États-Unis (USDA) sur l'agriculture cellulaire souligne que la fermentation de précision pourrait produire des protéines de caséine et de lactosérum à un coût inférieur de 30 % à celui des produits laitiers conventionnels d'ici 2028, indiquant une évolution potentielle dans l'approvisionnement en protéines.

Les aliments fonctionnels et les compléments alimentaires nécessitent des ingrédients bioactifs spécialisés pour leur croissance

Les aliments fonctionnels évoluent des céréales traditionnellement enrichies en vitamines vers des systèmes de délivrance avancés conçus pour des composés bioactifs tels que les peptides, les polyphénols et les adaptogènes. Le portefeuille Newtrition de BASF comprend des esters de lutéine, qui soutiennent la santé oculaire, et du lycopène, qui favorise la santé cardiovasculaire. Ces produits utilisent des technologies d'encapsulation pour protéger les caroténoïdes de la dégradation oxydative lors du traitement. Les ingrédients à base d'oméga-3 sont développés sous des formes triglycérides et phospholipides, offrant une meilleure biodisponibilité par rapport aux esters éthyliques. Par exemple, le life's DHA (acide docosahexaénoïque) de Lonza, dérivé d'algues, offre une option adaptée aux végétaliens pour les compléments prénataux. L'innovation en matière de probiotiques dépasse les genres traditionnels Lactobacillus et Bifidobacterium pour atteindre des souches de nouvelle génération telles qu'Akkermansia muciniphila, qui contribuent à réguler la fonction de barrière intestinale et l'homéostasie du glucose. Les HOWARU Premium Probiotics de DuPont ont reçu le statut Généralement Reconnu comme Sûr (GRAS) de la part de la Food and Drug Administration des États-Unis (FDA) pour plusieurs souches en 2024, permettant leur inclusion dans des produits tels que les barres protéinées et les comprimés effervescents. Les extraits botaniques tels que la curcumine de curcuma, les catéchines de thé vert et l'ashwagandha passent des compléments alimentaires aux boissons fonctionnelles. Le lutéine FloraGLO et le bêta-glucane BetaVia de Kemin Industries sont incorporés dans des formats prêts-à-boire visant à soutenir la santé immunitaire. Cependant, le maintien de la bioactivité lors du traitement thermique et la garantie d'une longue durée de conservation restent des défis majeurs. Pour y remédier, il est nécessaire de recourir à la microencapsulation et à des techniques de tamponnage du pH, ce qui ajoute de la complexité au processus de formulation.

La tendance aux étiquettes propres remplace les additifs artificiels par des colorants, arômes et conservateurs naturels

Les consommateurs rejettent de plus en plus les additifs synthétiques, ce qui pousse à des efforts de reformulation dans l'ensemble de l'industrie des aliments emballés. Les alternatives naturelles deviennent désormais la norme pour le développement de nouveaux produits. Le portefeuille de colorants naturels de Sensient Technologies intègre des anthocyanes dérivées de carottes violettes et de l'extrait de spiruline pour obtenir des teintes bleues, remplaçant les colorants FD&C (alimentaires, médicamenteux et cosmétiques) qui font l'objet d'un examen réglementaire en Californie et sur les marchés de l'Union européenne (UE). Cependant, les pigments naturels présentent des défis de stabilité à la lumière et à la chaleur. Par exemple, les anthocyanes se dégradent à des niveaux de pH supérieurs à 4,5, ce qui limite leur utilisation dans les boissons à pH neutre et nécessite l'ajout d'acide ascorbique pour maintenir l'intensité de la couleur. Les fabricants d'arômes tirent parti de la modification enzymatique et des techniques de fermentation pour créer des arômes naturels de vanille, de cacao et de fumée sans les extraire de sources botaniques. La nootkatone de International Flavors & Fragrances, produite par biotransformation du pamplemousse, délivre des notes d'agrumes à des taux de dosage inférieurs par rapport aux huiles pressées à froid, réduisant ainsi les coûts de formulation tout en répondant aux exigences des étiquettes propres. Les conservateurs représentent le défi technique le plus important, car des options comme la nisine et la natamycine offrent une activité antimicrobienne contre des pathogènes spécifiques, mais manquent de l'efficacité à large spectre du benzoate de sodium. Cette limitation nécessite la mise en œuvre de technologies barrières, notamment l'emballage sous atmosphère modifiée, la réduction de l'activité de l'eau et la réfrigération, pour assurer la sécurité des produits et prolonger leur durée de conservation.

Analyse de l'impact des contraintes*

| Contrainte | Impact approximatif (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les coûts de production élevés des ingrédients naturels réduisent les marges des fabricants par rapport aux alternatives synthétiques | -0.4% | États-Unis, Canada | Court terme (≤2 ans) |

| Les approbations réglementaires et les évaluations GRAS retardent l'innovation et l'entrée sur le marché de nouveaux ingrédients | -0.3% | États-Unis, Canada, Mexique | Moyen terme (2-4 ans) |

| Des défis de formulation surviennent lors du remplacement des additifs par des options naturelles, affectant la stabilité et la durée de conservation | -0.3% | États-Unis, Canada | Court terme (≤2 ans) |

| La volatilité de l'approvisionnement en matières premières affecte la disponibilité et la cohérence des intrants botaniques, marins et agricoles | -0.4% | Amérique du Nord, chaînes d'approvisionnement mondiales | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Les coûts de production élevés des ingrédients naturels réduisent les marges des fabricants par rapport aux alternatives synthétiques

L'extraction et la purification des ingrédients naturels nécessitent des dépenses d'investissement et d'exploitation plus élevées que la synthèse pétrochimique, ce qui réduit les marges des formulateurs confrontés à la pression des détaillants pour maintenir les prix en rayon. Par exemple, l'extrait de romarin, un antioxydant naturel, coûte entre 15 et 25 USD par kilogramme, tandis que les alternatives synthétiques telles que l'hydroxyanisole butylé (BHA) ou l'hydroxytoluène butylé (BHT) ne coûtent que 3 à 5 USD par kilogramme. Malgré son coût plus élevé, l'extrait de romarin ne fournit que 60 % à 70 % de la stabilité oxydative dans les applications à haute teneur en graisses telles que les beurres de noix et les snacks extrudés. De même, la culture de la stévia et la purification du rébaudioside impliquent une chromatographie multi-étapes pour isoler les glycosides les moins amers, ce qui augmente les coûts des ingrédients à 30-50 USD par kilogramme, contre 2 à 4 USD pour l'aspartame ou le sucralose. Les ingrédients issus de la fermentation, tels que la vanilline à partir de l'acide férulique ou l'hème issu de la fermentation de précision, nécessitent d'importants investissements en capital de bioréacteurs et des procédés de purification en aval. Ces coûts peuvent dépasser 100 millions USD pour des installations à l'échelle commerciale, créant des barrières pour les fournisseurs d'ingrédients de plus petite taille souhaitant entrer sur le marché. Les colorants naturels font face à des défis économiques comparables. Par exemple, l'extrait de spiruline ne produit que 10 % à 15 % de phycocyanine en poids sec, nécessitant des bassins de culture à grande échelle et une infrastructure de séchage par atomisation, ce qui entraîne des coûts supérieurs aux alternatives synthétiques comme le Bleu 1. Bien que les primes de prix pour les ingrédients naturels soient partiellement compensées par la volonté des consommateurs de payer davantage, cette volonté n'est pas absolue. Selon les données Nielsen de 2024, 73 % des acheteurs américains ont indiqué qu'ils accepteraient une augmentation de prix de 10 % pour des produits à étiquette propre. Cependant, cette tolérance diminue pendant les périodes inflationnistes lorsque les dépenses discrétionnaires diminuent.

Les approbations réglementaires et les évaluations GRAS retardent l'innovation et l'entrée sur le marché de nouveaux ingrédients

Le processus de notification du statut Généralement Reconnu comme Sûr (GRAS) de la Food and Drug Administration des États-Unis (FDA), détaillé dans le 21 CFR Partie 170, exige une documentation de sécurité complète. Celle-ci comprend des études de toxicologie, des évaluations d'exposition et des contrôles de fabrication, avec des délais s'étendant généralement de 18 à 36 mois et des coûts allant de 500 000 à 2 millions USD par ingrédient [1]Source : Food and Drug Administration des États-Unis (U.S. Food & Drug Administration), « Généralement Reconnu comme Sûr (GRAS) », fda.gov. Les nouvelles protéines produites par fermentation de précision ou agriculture cellulaire font l'objet d'un examen supplémentaire. Par exemple, le poulet cultivé d'Upside Foods n'a reçu la confirmation de la FDA qu'en 2024, après avoir soumis de vastes études d'alimentation animale multigénérationnelles et des panels d'allergénicité, ce qui a retardé sa commercialisation de deux ans. Les extraits botaniques ayant un historique de consommation limité en Amérique du Nord doivent faire l'objet de notifications de nouvel ingrédient diététique (NID) s'ils sont commercialisés en tant que compléments alimentaires. Ce processus implique une période d'examen de 75 jours et peut également nécessiter des essais cliniques. De même, le Règlement sur les aliments nouveaux du Canada exige des évaluations préalables à la mise sur le marché, Santé Canada prenant généralement 12 à 18 mois pour examiner les dossiers [2]Source : Gouvernement du Canada, « Guide d'étiquetage des symboles nutritionnels sur la face avant de l'emballage à l'intention de l'industrie », canada.ca. Cela se traduit souvent par un arbitrage réglementaire, où les ingrédients sont introduits aux États-Unis avant d'obtenir l'approbation au Canada.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les graisses et huiles de spécialité dépassent les acteurs établis dans les arômes

Les graisses et huiles de spécialité devraient croître à un taux de croissance annuel composé (TCAC) de 4,64 % jusqu'en 2031, représentant la croissance la plus rapide parmi les catégories de produits. Cette croissance est principalement portée par les interdictions réglementaires portant sur les huiles partiellement hydrogénées et la demande croissante des consommateurs pour la fortification en oméga-3, qui encouragent les reformulations de produits. Les huiles de soja et de tournesol à haute teneur en acide oléique, développées par hybridation conventionnelle pour contenir 75 % à 80 % d'acide oléique, offrent une stabilité oxydative comparable à l'huile de palme tout en évitant la formation de graisses trans lors de la friture. Les lipides structurés, qui sont des graisses interestérifiées réarrangeant les acides gras sur le squelette glycérol, offrent des profils de graisses solides adaptés aux applications de margarines et de shortenings, réduisant les risques cardiovasculaires associés aux graisses trans.

Les arômes et exhausteurs de goût alimentaires ont représenté une part de marché de 16,62 % en 2025, principalement portés par leur utilisation dans les applications salées telles que les viandes transformées, les snacks et les plats cuisinés. La plateforme TasteSolutions de Givaudan utilise des composés issus de la fermentation pour reproduire les saveurs umami sans recourir au glutamate monosodique (MSG), en accord avec les exigences des étiquettes propres sur les marchés de distribution au détail en Amérique du Nord. Les édulcorants évoluent vers deux catégories : les options à haute intensité, notamment la stévia, le fruit du moine et l'allulose, et les agents de masse tels que l'érythritol et le maltitol, qui apportent une sensation en bouche et des propriétés de brunissement dans les produits de boulangerie à teneur réduite en sucre. Les protéines, notamment les isolats à base végétale, font l'objet d'une innovation significative. Par exemple, la protéine de pois VITESSENCE Pulse 1550 d'Ingredion atteint 90 % de solubilité à pH neutre, permettant la production de boissons protéinées claires sans la texture crayeuse associée aux ingrédients de première génération.

Par application : les boissons à base végétale s'accélèrent le plus rapidement

Les applications dans les aliments et boissons à base végétale devraient croître à un taux de croissance annuel composé (TCAC) de 4,95 % jusqu'en 2031, dépassant les autres catégories d'utilisation finale à mesure que les alternatives laitières et les analogues de viande gagnent une acceptation généralisée. En 2024, le lait d'avoine a dépassé le lait d'amande dans les ventes au détail aux États-Unis, porté par sa texture plus crémeuse et sa consommation d'eau plus faible. Cette croissance est soutenue par l'hydrolyse enzymatique, un procédé qui convertit les amidons d'avoine en sucres solubles, éliminant le besoin d'édulcorants ajoutés. De plus, les isolats de protéines de pois remplacent de plus en plus le soja dans les boissons protéinées prêtes-à-boire en raison de leurs profils d'acides aminés supérieurs et de leurs risques allergènes réduits. Par exemple, l'Avonmore Protein Milk de Glanbia a été lancé au Canada, offrant 20 grammes de protéines par portion de 330 millilitres.

Les boissons ont représenté 21,78 % de la part d'application en 2025, constituant le segment le plus important. Cette catégorie comprend les sodas gazéifiés, les boissons fonctionnelles et les boissons alcoolisées. L'innovation dans les édulcorants reste un axe critique. L'édulcorant à la stévia EverSweet de Cargill, produit par fermentation du rébaudioside M, élimine l'arrière-goût de réglisse associé aux extraits de stévia antérieurs, permettant la réduction du sucre dans des produits tels que les colas et les sodas citron-citron vert. Les boissons fonctionnelles intègrent également des ingrédients tels que les probiotiques, les adaptogènes et les nootropiques. Par exemple, les souches ProActive Health de Kerry Group sont conçues pour survivre à la pasteurisation, les rendant ainsi adaptées aux formats prêts-à-boire.

Analyse géographique

Les États-Unis devraient dominer le marché régional avec une part de 73,74 % en 2025. Ce leadership est attribué à l'industrie robuste des aliments emballés du pays, à l'adoption précoce des ingrédients fonctionnels et aux attentes strictes des consommateurs en matière de produits à étiquette propre. La Food and Drug Administration des États-Unis (FDA) a introduit des objectifs volontaires de réduction du sodium et proposé un étiquetage nutritionnel sur la face avant de l'emballage, qui stimulent les efforts de reformulation dans l'ensemble de l'industrie. Les fournisseurs d'ingrédients investissent activement dans des solutions telles que les substituts de sel, les alternatives au sucre et les conservateurs naturels pour respecter les délais réglementaires de 2026. Un exemple notable est l'expansion de 75 millions USD de l'installation de protéines de pois de Cargill à Fort Dodge, Iowa, en 2024, qui reflète la confiance dans la demande intérieure croissante pour les ingrédients à base végétale. Cette installation devrait atteindre une capacité de production annuelle de 100 000 tonnes métriques d'ici 2026.

Le Mexique devrait connaître la croissance la plus rapide de la région, avec un taux de croissance annuel composé (TCAC) de 4,85 % jusqu'en 2031. Cette expansion rapide est alimentée par la délocalisation à proximité de la fabrication d'ingrédients, l'augmentation des revenus de la classe moyenne et l'alignement réglementaire avec les normes de sécurité alimentaire des États-Unis. L'installation de protéines de pois d'Archer Daniels Midland à Toluca, mise en service en 2024, constitue un développement clé dans ce domaine, approvisionnant à la fois les marques mexicaines d'aliments emballés et les importateurs américains cherchant à diversifier leurs chaînes d'approvisionnement loin des sources asiatiques. Par ailleurs, la Commission fédérale pour la protection contre les risques sanitaires (COFEPRIS), l'autorité sanitaire du Mexique, a rationalisé le processus d'approbation des nouveaux ingrédients déjà autorisés par la FDA ou l'Autorité européenne de sécurité des aliments (EFSA). Cette initiative a réduit le délai de mise sur le marché de 6 à 12 mois, encourageant les entreprises multinationales à donner la priorité aux lancements de produits au Mexique par rapport aux autres marchés latino-américains.

Le Canada, bien que contribuant à une part plus faible du marché régional, revêt une importance stratégique en tant que pôle d'exportation d'ingrédients protéiques et en tant qu'adopteur précoce d'allégations de santé pour les probiotiques et les acides gras oméga-3. Le complexe de protéines de pois de Roquette à Portage la Prairie, au Manitoba, est un acteur important dans ce segment, traitant 125 000 tonnes métriques de pois jaunes par an. L'installation approvisionne les clients nord-américains et européens en isolats de haute qualité utilisés dans les alternatives à la viande et aux produits laitiers à base végétale, consolidant davantage le rôle du Canada dans la chaîne d'approvisionnement mondiale en ingrédients protéiques.

Paysage concurrentiel

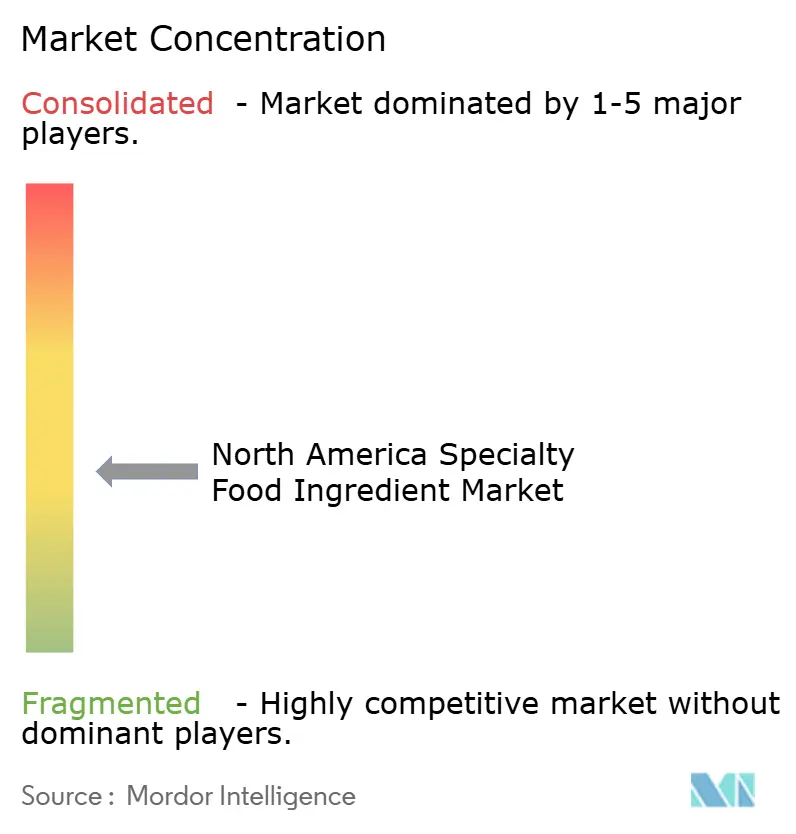

Le marché des ingrédients alimentaires de spécialité en Amérique du Nord est modérément fragmenté, avec des multinationales mondiales opérant aux côtés de producteurs d'enzymes spécialisés, d'extracteurs de colorants naturels et de startups de fermentation microbienne. Des entreprises telles que Cargill, Archer Daniels Midland et Ingredion tirent parti de l'intégration verticale dans l'agriculture, la transformation et la distribution pour offrir des portefeuilles complets incluant des protéines, des amidons, des édulcorants et des huiles. Dans le même temps, des acteurs de niche comme Chr. Hansen et Corbion maintiennent des prix premium dans les probiotiques et les conservateurs naturels en s'appuyant sur des bibliothèques de souches propriétaires et une expertise en fermentation.

Les tendances stratégiques du marché mettent l'accent sur l'intégration en amont dans l'approvisionnement en matières premières. Par exemple, Kerry Group a établi des contrats directs avec des cultivateurs de stévia paraguayens, tandis que DSM-Firmenich exploite des installations de fermentation d'huile algale pour réduire la volatilité de l'approvisionnement et obtenir des avantages en termes de coûts. L'adoption des technologies évolue dans deux directions. Les acteurs établis se concentrent sur la conception d'arômes pilotée par l'intelligence artificielle (IA) et la fermentation de précision, tandis que les entreprises plus petites se concentrent sur la modification enzymatique et les procédés d'extraction brevetés pour naviguer dans les barrières réglementaires du statut Généralement Reconnu comme Sûr (GRAS). Le dépôt de brevet de Givaudan en 2024 pour des formulations d'arômes optimisées par IA, qui prédisent les préférences des consommateurs avec une précision de 85 %, illustre comment les outils informatiques réduisent les cycles de développement de produits de 18 mois à 6 mois.

Les opportunités émergentes sur le marché comprennent les postbiotiques, l'agriculture cellulaire et les ingrédients valorisés. Les postbiotiques, qui consistent en bactéries inactivées par la chaleur et métabolites, répondent aux défis de viabilité généralement associés aux probiotiques dans les formats stables à température ambiante. En 2024, Kerry Group a obtenu l'affirmation du statut GRAS de la Food and Drug Administration (FDA) pour des ingrédients postbiotiques. L'agriculture cellulaire, en particulier les protéines laitières issues de la fermentation de précision, devrait perturber les chaînes d'approvisionnement traditionnelles en lactosérum et en caséine. Par exemple, le lactosérum sans animaux de Perfect Day, produit par fermentation de levures, a atteint la parité de coûts avec le lactosérum conventionnel en 2024 et est adopté par les fabricants de crème glacée et de barres protéinées cherchant des labels de durabilité. Les ingrédients valorisés, tels que les drêches de brasserie et le marc de fruits issu de l'extraction de jus, s'alignent sur les mandats de réduction des déchets alimentaires tout en fournissant des fibres et des composés phénoliques à des coûts inférieurs aux botaniques vierges. En 2024, l'Association des aliments valorisés (Upcycled Food Association) a certifié 120 ingrédients nord-américains.

Leaders du secteur des ingrédients alimentaires de spécialité en Amérique du Nord

Archer Daniels Midland Company

Cargill, Incorporated

Ingredion Incorporated

Kerry Group plc

Tate & Lyle PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2024 : Tate & Lyle s'est associé à BioHarvest pour développer des édulcorants issus de la synthèse botanique conçus pour reproduire le goût du sucre sans laisser d'arrière-goûts résiduels. La collaboration vise à créer de nouvelles molécules d'origine végétale, en commençant par la plateforme d'édulcorants, avec des applications potentielles dans d'autres domaines.

- Juillet 2024 : Givaudan Sense Color a lancé Amaize rouge-orangé, un colorant anthocyane à base de maïs offrant une teinte rouge-orangé vibrante qui ressemble étroitement au Rouge 40 dans les applications acides. Disponible sous forme de poudre et de liquide, il est conçu pour les applications à faible pH telles que les boissons, les confiseries, les préparations à base de fruits, les glaces sur bâtonnet, les sorbets et les assaisonnements pour snacks.

- Mai 2024 : PureCircle d'Ingredion a lancé un édulcorant à base de stévia conçu pour remplacer directement le sucre dans les formulations. Cet édulcorant naturel reproduit la fonctionnalité du sucre sans nécessiter d'ingrédients supplémentaires et convient aux boissons, aux sirops et aux sauces.

Périmètre du rapport sur le marché des ingrédients alimentaires de spécialité en Amérique du Nord

Le rapport sur le marché des ingrédients alimentaires de spécialité en Amérique du Nord offre des informations clés sur les derniers développements. Par type, le marché des ingrédients alimentaires de spécialité en Amérique du Nord a été segmenté en conservateurs, émulsifiants, ingrédients alimentaires fonctionnels, amidons de spécialité et édulcorants, enzymes, huiles et graisses de spécialité, arômes et colorants, et autres.

Par application, le marché mondial des ingrédients alimentaires de spécialité a été segmenté en produits de boulangerie, confiserie, boissons, produits laitiers, sauces, vinaigrettes et condiments, et autres applications.

Sur la base de la région, le marché est segmenté dans les pays suivants : États-Unis, Canada, Mexique et reste de l'Amérique du Nord.

| Ingrédient alimentaire fonctionnel | Vitamines | |

| Minéraux | ||

| Acides aminés | ||

| Ingrédients à base d'oméga-3 | ||

| Cultures probiotiques | ||

| Autres ingrédients alimentaires fonctionnels | ||

| Amidon de spécialité et texturants | ||

| Édulcorant (substituts du sucre) | Sucralose | |

| Xylitol | ||

| Stévia | ||

| Aspartame | ||

| Saccharine | ||

| Autres substituts du sucre | ||

| Arômes et exhausteurs de goût alimentaires | ||

| Acidulants | ||

| Conservateurs | ||

| Émulsifiants | ||

| Colorants | ||

| Enzymes | ||

| Protéines | Ingrédients à base de protéines végétales | Protéine de soja |

| Protéine de blé | ||

| Protéine de riz | ||

| Protéine de pois | ||

| Autres protéines végétales | ||

| Ingrédients à base de protéines animales, d'insectes et microbiennes | ||

| Graisses et huiles de spécialité | ||

| Hydrocolloïdes alimentaires et polysaccharides | ||

| Agents anti-agglomérants | ||

| Levure | ||

| Glycérine alimentaire | ||

| Produits de boulangerie |

| Boissons |

| Viande, volaille et fruits de mer |

| Produits laitiers |

| Confiserie |

| Graisses et huiles |

| Vinaigrettes/condiments/sauces/marinades |

| Pâtes, soupes et nouilles |

| Aliments et boissons à base végétale |

| Autres applications |

| États-Unis |

| Canada |

| Mexique |

| Reste de l'Amérique du Nord |

| Par type de produit | Ingrédient alimentaire fonctionnel | Vitamines | |

| Minéraux | |||

| Acides aminés | |||

| Ingrédients à base d'oméga-3 | |||

| Cultures probiotiques | |||

| Autres ingrédients alimentaires fonctionnels | |||

| Amidon de spécialité et texturants | |||

| Édulcorant (substituts du sucre) | Sucralose | ||

| Xylitol | |||

| Stévia | |||

| Aspartame | |||

| Saccharine | |||

| Autres substituts du sucre | |||

| Arômes et exhausteurs de goût alimentaires | |||

| Acidulants | |||

| Conservateurs | |||

| Émulsifiants | |||

| Colorants | |||

| Enzymes | |||

| Protéines | Ingrédients à base de protéines végétales | Protéine de soja | |

| Protéine de blé | |||

| Protéine de riz | |||

| Protéine de pois | |||

| Autres protéines végétales | |||

| Ingrédients à base de protéines animales, d'insectes et microbiennes | |||

| Graisses et huiles de spécialité | |||

| Hydrocolloïdes alimentaires et polysaccharides | |||

| Agents anti-agglomérants | |||

| Levure | |||

| Glycérine alimentaire | |||

| Par application | Produits de boulangerie | ||

| Boissons | |||

| Viande, volaille et fruits de mer | |||

| Produits laitiers | |||

| Confiserie | |||

| Graisses et huiles | |||

| Vinaigrettes/condiments/sauces/marinades | |||

| Pâtes, soupes et nouilles | |||

| Aliments et boissons à base végétale | |||

| Autres applications | |||

| Par géographie | États-Unis | ||

| Canada | |||

| Mexique | |||

| Reste de l'Amérique du Nord | |||

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché des ingrédients alimentaires de spécialité en Amérique du Nord ?

Le marché est évalué à 54,46 milliards USD en 2026 et devrait atteindre 66,08 milliards USD d'ici 2031.

Quelle application connaît la croissance la plus rapide dans la région ?

Les utilisations dans les aliments et boissons à base végétale devraient se développer à un TCAC de 4,95 % jusqu'en 2031, dépassant toutes les autres applications.

Pourquoi les graisses et huiles de spécialité sont-elles très demandées ?

Elles remplacent les huiles partiellement hydrogénées et assurent l'enrichissement en oméga-3, soutenant un TCAC de 4,64 % pour la catégorie.

Quel pays devrait afficher la croissance la plus rapide ?

Le Mexique devrait enregistrer un TCAC de 4,85 % jusqu'en 2031, porté par la délocalisation à proximité et les réformes de l'étiquetage nutritionnel sur la face avant de l'emballage.

Quelle est l'importance de la reformulation avec des étiquettes propres pour les fournisseurs ?

Les colorants, arômes et conservateurs naturels constituent désormais les spécifications par défaut, bien qu'ils augmentent les coûts des matières premières et nécessitent une formulation avancée pour correspondre aux performances des alternatives synthétiques.

Dernière mise à jour de la page le: