Taille et part de marché des ingrédients fermentés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 52.82 Milliards de dollars |

| Taille du Marché (2031) | 77.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.03% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des ingrédients fermentés par Mordor Intelligence

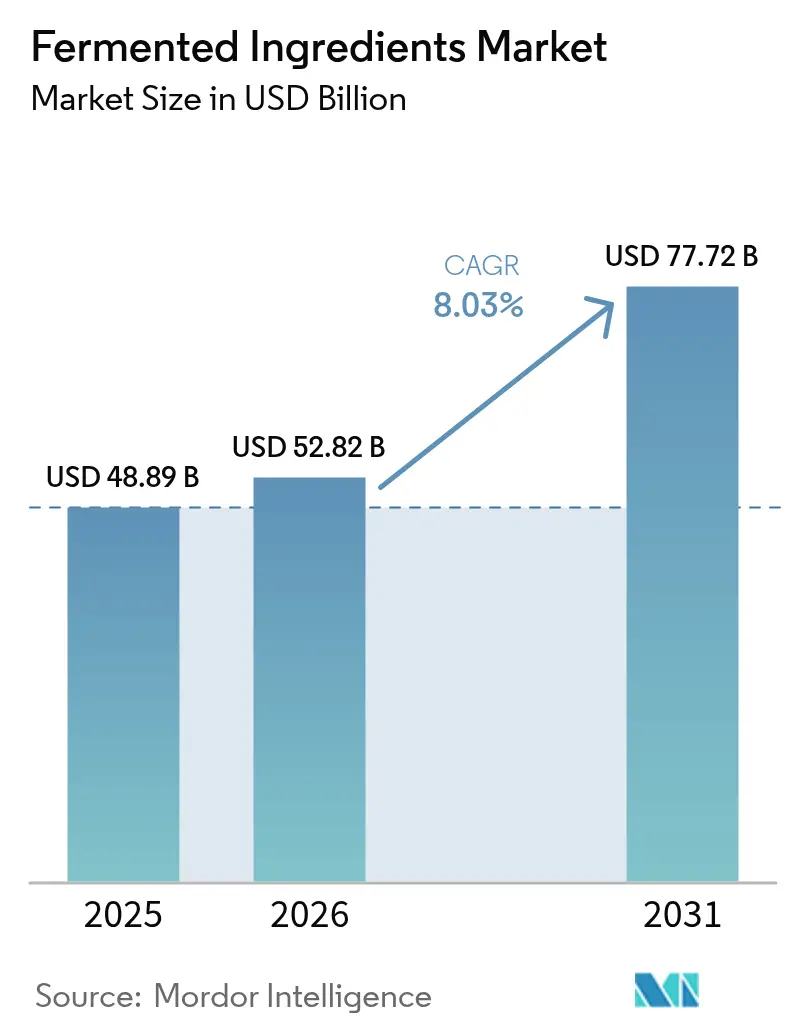

Le marché des ingrédients fermentés était évalué à 48,89 milliards USD en 2025 et devrait croître de 52,82 milliards USD en 2026 pour atteindre 77,72 milliards USD d'ici 2031, à un TCAC de 8,03 % au cours de la période de prévision (2026-2031). Cette croissance met en lumière une transition plus large dans les secteurs mondiaux de l'alimentation, des boissons, de la nutraceutique et de la pharmacie vers des ingrédients fonctionnels, naturels et bioactifs qui favorisent la santé, le bien-être et les soins préventifs. La sensibilisation croissante des consommateurs au rôle de l'alimentation dans la gestion des maladies chroniques, le renforcement de l'immunité et l'amélioration de la santé intestinale a stimulé l'adoption d'ingrédients fermentés tels que les probiotiques, les postbiotiques, les acides aminés et les enzymes. Par ailleurs, les avancées dans les technologies de fermentation, notamment la fermentation de précision, l'optimisation des souches microbiennes et les méthodes de bioprocédés améliorées, permettent aux fabricants de produire des ingrédients de haute pureté, durables et spécialisés à plus grande échelle.

Principaux enseignements du rapport

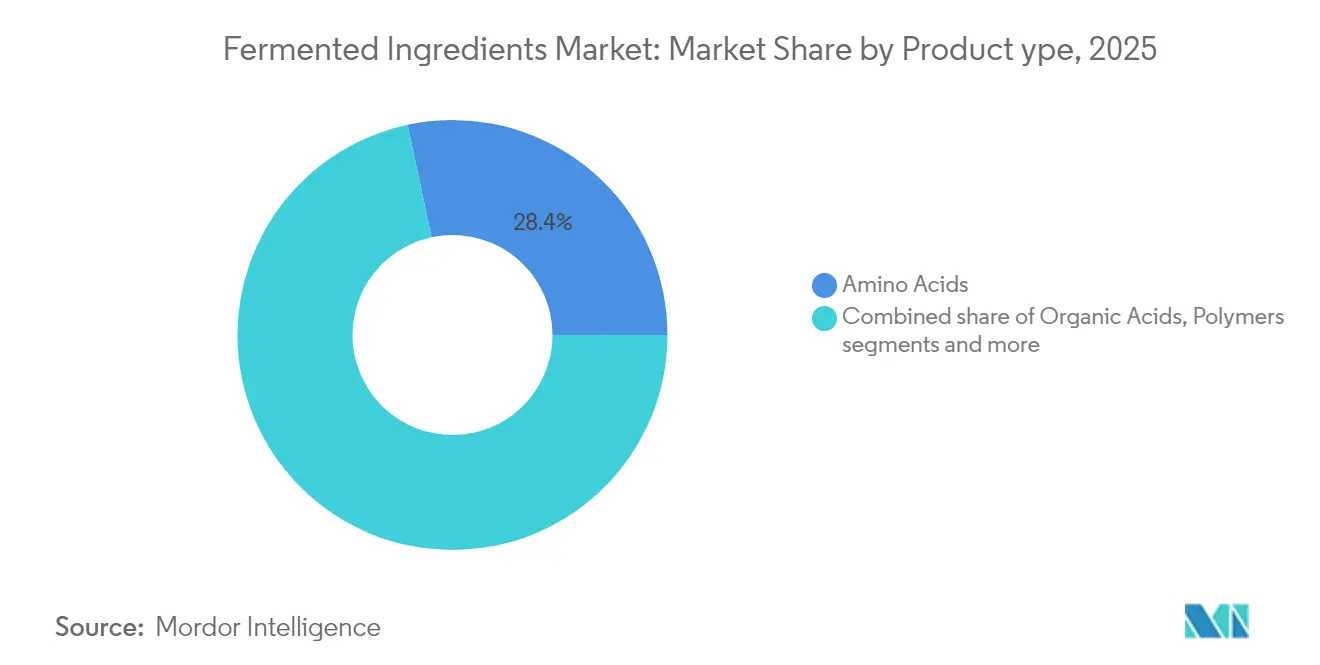

- Par type de produit, les acides aminés ont représenté la part de revenus la plus élevée, soit 28,35 %, en 2025, tandis que les probiotiques et postbiotiques progressent à un TCAC de 8,82 % jusqu'en 2031.

- Par forme, les formats secs ont représenté 60,55 % de la part de marché des ingrédients fermentés en 2025 ; les formats liquides sont en voie d'expansion à un TCAC de 8,12 % jusqu'en 2031.

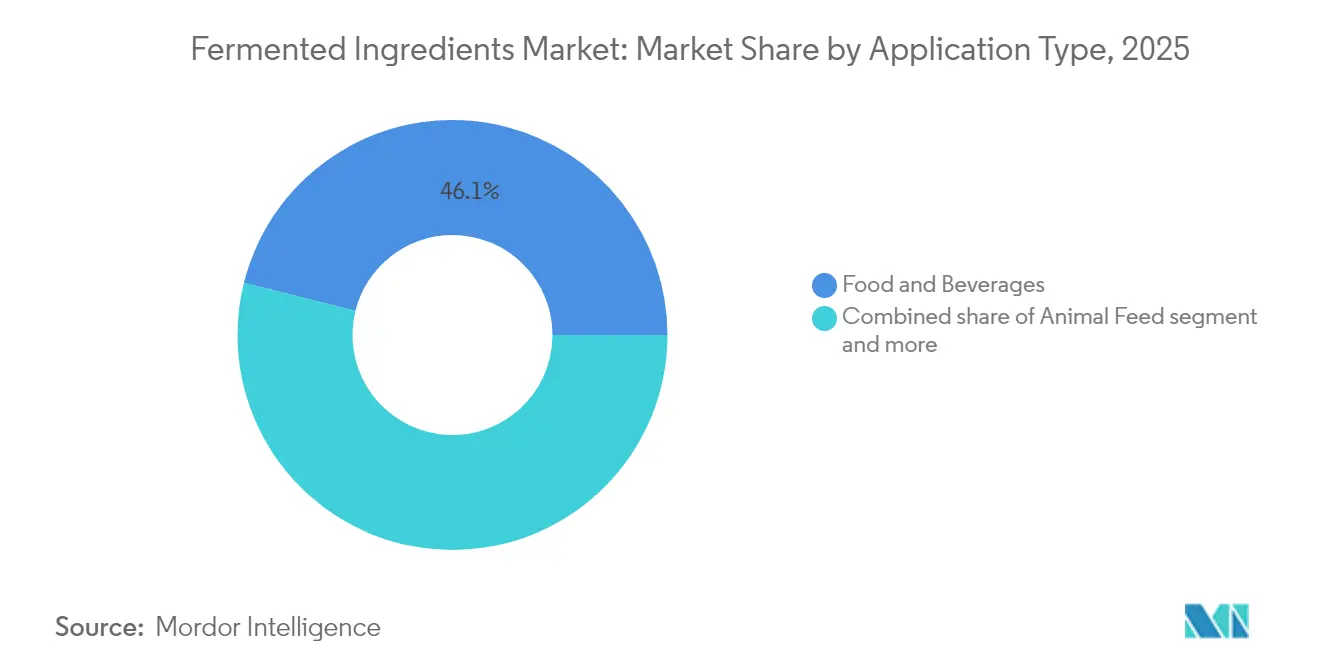

- Par application, l'alimentation et les boissons ont représenté 46,10 % de la taille du marché des ingrédients fermentés en 2025, et le secteur pharmaceutique devrait afficher un TCAC de 8,29 % jusqu'en 2031.

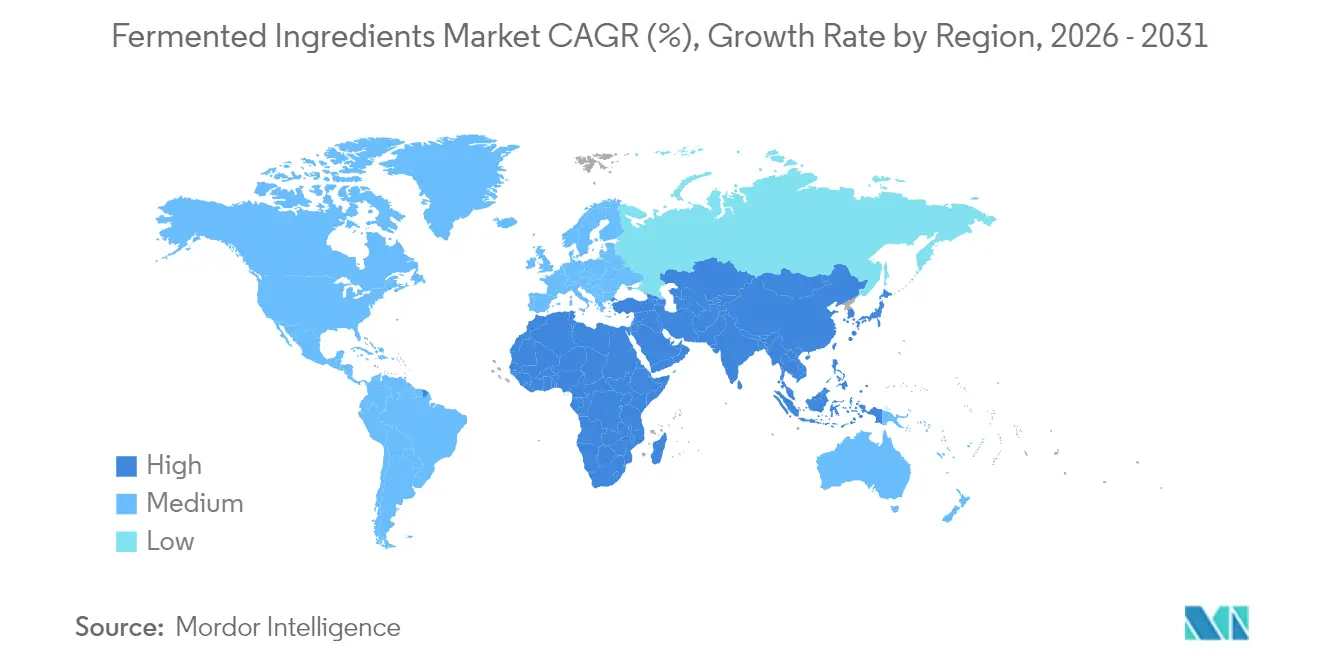

- Par géographie, l'Asie-Pacifique a capturé une part de 34,20 % en 2025, et la région devrait croître à un TCAC de 8,88 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des ingrédients fermentés

Analyse de l'impact des moteurs*

| Moteur | Impact (%) approximatif sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sensibilisation croissante à la santé et au bien-être | +1.8% | Mondial, avec la plus forte adoption en Amérique du Nord, en Europe et dans les zones urbaines d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Expansion des régimes alimentaires à base de plantes | +1.5% | Centres urbains d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Tendances des produits à étiquette propre et naturels | +1.4% | Mondial, sous l'impulsion de l'Amérique du Nord et de l'Europe occidentale | Court terme (≤ 2 ans) |

| Avancées technologiques en matière de fermentation | +1.3% | Cœur de l'Asie-Pacifique (Chine, Inde, Japon), Amérique du Nord | Long terme (≥ 4 ans) |

| Durabilité et production respectueuse de l'environnement | +1.2% | Europe, Amérique du Nord, diffusion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Durée de conservation prolongée et conservation naturelle | +0.9% | Mondial, avec un accent sur les marchés émergents (Amérique du Sud, Moyen-Orient et Afrique) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation croissante à la santé et au bien-être

La sensibilisation croissante à la santé et au bien-être est un facteur clé de la croissance du marché des ingrédients fermentés. Les consommateurs recherchent de plus en plus des produits offrant non seulement une nutrition de base, mais également des bénéfices santé mesurables. Cette tendance a conduit à une hausse significative de l'adoption de composés fermentés, notamment les probiotiques et les postbiotiques, largement reconnus pour leurs bienfaits sur la santé digestive, l'immunité et le bien-être métabolique. Par exemple, les souches de Lactobacillus se sont avérées capables de réduire les marqueurs inflammatoires chez les patients atteints du syndrome métabolique, démontrant leur potentiel dans la gestion des maladies chroniques et l'amélioration du bien-être général. La prévalence croissante des maladies liées au mode de vie souligne davantage le potentiel du marché. Selon la Fédération internationale du diabète, environ 11,1 % de la population adulte mondiale était atteinte de diabète en 2024, ce chiffre devant passer à 13 % d'ici 2050, soulignant le besoin urgent de solutions nutritionnelles préventives et fonctionnelles [1]Source : Fédération internationale du diabète, « Pourcentage de diabétiques dans la population adulte mondiale », idf.org. Par conséquent, les consommateurs se tournent de plus en plus vers les aliments fonctionnels, les boissons, les compléments alimentaires et les nutraceutiques enrichis en ingrédients fermentés.

Expansion des régimes alimentaires à base de plantes

La croissance des régimes alimentaires à base de plantes influence considérablement le marché, les consommateurs du monde entier adoptant des habitudes alimentaires végétariennes, véganes et flexitariennes, motivées par des considérations de santé, éthiques et environnementales. Les ingrédients fermentés jouent un rôle crucial dans l'amélioration de la valeur nutritionnelle, de la saveur et de la digestibilité des aliments et boissons à base de plantes, qui manquent souvent de certains nutriments essentiels présents dans les produits d'origine animale. La fermentation améliore la qualité des protéines, augmente la biodisponibilité des micronutriments et améliore les propriétés fonctionnelles. De plus, elle contribue au développement de saveurs naturelles, de textures et de la stabilité à la conservation, rendant les produits à base de plantes plus attrayants et nutritionnellement équilibrés. Cette tendance est particulièrement visible dans des catégories telles que les alternatives laitières, les substituts de viande à base de plantes, les boissons fermentées et les en-cas enrichis en protéines, où les ingrédients fermentés offrent des avantages à la fois technologiques et liés à la santé. L'essor mondial de l'alimentation à base de plantes, conjugué aux préoccupations relatives à la durabilité et au bien-être animal, a stimulé une demande significative de technologies de fermentation produisant des composés bioactifs, des ingrédients fonctionnels à étiquette propre et des formulations riches en nutriments.

Tendances des produits à étiquette propre et naturels

Les tendances des produits à étiquette propre et naturels contribuent significativement à la croissance du marché des ingrédients fermentés, les consommateurs accordant une importance croissante à la transparence, à une transformation minimale et à des ingrédients perçus comme sûrs et sains. Les ingrédients fermentés s'alignent sur ces préférences car ils sont produits par des procédés biologiques plutôt que par synthèse chimique, offrant des avantages fonctionnels et nutritionnels tout en répondant à la demande de produits naturels et peu transformés. La volonté des consommateurs de payer un supplément pour de tels produits renforce davantage cette tendance. Par exemple, le rapport 2025 de l'Organisation Roundup indique que 55 % des consommateurs sont prêts à dépenser davantage pour des marques respectueuses de l'environnement, mettant en évidence une préférence plus large pour les produits durables, naturels et à étiquette propre. Les ingrédients à base de fermentation répondent à cette demande en permettant la production de composés bioactifs de haute qualité avec un impact environnemental réduit, une teneur moindre en additifs synthétiques et une fonctionnalité améliorée. De plus, ces ingrédients jouent un rôle crucial dans la satisfaction de la demande croissante de formulations innovantes pour les aliments et les boissons, offrant aux fabricants des opportunités de différencier leurs produits sur un marché concurrentiel.

Avancées technologiques en matière de fermentation

Les avancées technologiques en matière de fermentation stimulent la croissance du marché des ingrédients fermentés en permettant la production à grande échelle d'ingrédients de haute pureté, bioactifs et durables. Des développements tels que la fermentation de précision, l'ingénierie des souches microbiennes, l'optimisation des bioréacteurs et les procédés de traitement en aval avancés ont permis aux fabricants de produire une large gamme de composés fermentés, notamment des acides aminés, des probiotiques, des postbiotiques, des acides organiques, des enzymes et des acides gras oméga-3 dérivés de la fermentation, avec une stabilité, une puissance et une fonctionnalité améliorées. Ces avancées soutiennent également la production d'ingrédients bio-identiques et sans origine animale, tels que les oligosaccharides du lait humain et le collagène, répondant à la demande croissante des consommateurs pour des produits à étiquette propre, à base de plantes et d'origine éthique. En surmontant les défis de production traditionnels, les technologies de fermentation permettent la fourniture d'ingrédients d'une qualité constante, offrant des bénéfices santé ciblés et une dépendance réduite aux sources synthétiques ou d'origine animale, en accord avec les tendances alimentaires actuelles et les normes réglementaires.

Analyse de l'impact des freins*

| Frein | Impact (%) approximatif sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de production élevés | -1.1% | Mondial, les plus aigus en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Défis réglementaires | -0.9% | Mondial, avec la plus forte friction sur les marchés émergents (Amérique du Sud, Moyen-Orient et Afrique, parties d'Asie-Pacifique) | Moyen terme (2 à 4 ans) |

| Vulnérabilités de la chaîne d'approvisionnement | -0.7% | Mondial, avec des goulets d'étranglement critiques dans l'approvisionnement en matières premières d'Asie-Pacifique et la disponibilité énergétique européenne | Court terme (≤ 2 ans) |

| Sensibilisation limitée sur les marchés émergents | -0.5% | Amérique du Sud, Moyen-Orient et Afrique, villes de rang 2 et 3 en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de production élevés

Les coûts de production élevés constituent un défi significatif pour le marché des ingrédients fermentés, en particulier dans les régions et applications sensibles aux prix. La production d'ingrédients fermentés tels que les acides aminés, les probiotiques, les postbiotiques, les vitamines et les enzymes de spécialité implique des procédés de fermentation microbienne complexes, des mesures de contrôle qualité rigoureuses et des procédés de traitement en aval avancés. Ces exigences nécessitent des investissements en capital substantiels et des dépenses opérationnelles importantes. De plus, garantir une qualité, une stabilité et une puissance constantes des produits d'un lot à l'autre nécessite souvent des équipements spécialisés, des environnements contrôlés et du personnel qualifié, augmentant encore les coûts. Par conséquent, les ingrédients fermentés sont souvent plus coûteux que les alternatives synthétiques conventionnelles ou les options non fermentées, ce qui peut limiter leur utilisation dans les applications à faibles marges telles que les aliments transformés de grande consommation et l'alimentation animale de base.

Défis réglementaires

Les défis réglementaires freinent considérablement le marché des ingrédients fermentés, car les composés dérivés de la fermentation tels que les probiotiques, les postbiotiques, les acides aminés, les vitamines et les enzymes doivent respecter des réglementations complexes et spécifiques à chaque région. Les principaux organismes et cadres réglementaires comprennent la Food and Drug Administration (FDA) des États-Unis, l'Autorité européenne de sécurité des aliments (EFSA) pour les approbations de nouveaux aliments, Santé Canada pour la réglementation des nutraceutiques et des aliments fonctionnels, l'Autorité de sécurité sanitaire des aliments et des normes de l'Inde (FSSAI) pour les aliments fonctionnels, et le Centre national chinois pour l'évaluation des risques liés à la sécurité alimentaire (CFSA). Ces agences appliquent des directives strictes concernant la sécurité des ingrédients, l'étiquetage, les allégations de santé autorisées et la justification clinique, qui varient considérablement selon les régions. La conformité nécessite souvent des tests de sécurité approfondis, des essais cliniques et une documentation détaillée, rendant le processus long, coûteux et particulièrement difficile pour les petits acteurs ou les nouveaux entrants sur le marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les acides aminés ancrent les volumes, les probiotiques stimulent l'innovation

Le segment des acides aminés, représentant 28,35 % de la part de marché des ingrédients fermentés en 2025, demeure un contributeur significatif à la croissance du secteur. Cela est attribué à sa large applicabilité dans divers secteurs d'utilisation finale et à son rôle essentiel dans la nutrition humaine et animale. Les acides aminés fermentés, notamment la lysine, l'acide glutamique, la thréonine et le tryptophane, sont très appréciés pour leur biodisponibilité supérieure et leur efficacité par rapport aux alternatives synthétisées chimiquement. Ces attributs les rendent indispensables dans la fortification alimentaire, le secteur pharmaceutique et les compléments alimentaires. De plus, la sensibilisation croissante des consommateurs aux régimes riches en protéines, à la nutrition sportive et à la popularité croissante des aliments fonctionnels ont considérablement stimulé la demande d'acides aminés, en particulier sur les marchés développés.

Le segment des probiotiques et postbiotiques est la catégorie à la croissance la plus rapide du marché des ingrédients fermentés, avec un TCAC notable de 8,82 % prévu jusqu'en 2031. Cette croissance est principalement due à la sensibilisation mondiale croissante à la santé intestinale, au renforcement de l'immunité et au bien-être général. La demande croissante des consommateurs pour des produits naturels et à étiquette propre a encore soutenu l'adoption des probiotiques et postbiotiques, de nombreux consommateurs favorisant désormais des approches de santé préventives et holistiques plutôt que des alternatives synthétiques. De plus, la prévalence croissante des troubles gastro-intestinaux dans le monde a intensifié cette tendance. Par exemple, les données de l'Institut national de la statistique (ISTAT) indiquent qu'environ 1,15 million de personnes de tous âges en Italie étaient touchées par la maladie ulcéreuse peptique en 2023, soulignant une population cible significative qui pourrait bénéficier d'une supplémentation en probiotiques pour améliorer la santé digestive et réduire les complications.

Par forme : le sec domine la logistique, le liquide progresse dans les boissons

Le segment des ingrédients fermentés secs devrait représenter 60,55 % de la part de marché en 2025, soulignant sa position dominante sur le marché des ingrédients fermentés. Cette domination est attribuée à la stabilité, à la facilité de manipulation et à la durée de conservation prolongée offertes par les formes sèches, qui les rendent bien adaptées aux applications industrielles à grande échelle. Généralement disponibles sous forme de poudre ou de granulés, les ingrédients secs permettent aux fabricants de les doser, mélanger et incorporer avec précision dans diverses formulations sans compromettre la qualité ou l'efficacité. De plus, la polyvalence des formes sèches leur permet d'être utilisées dans un large éventail de secteurs, notamment l'alimentation et les boissons, le secteur pharmaceutique et l'alimentation animale, renforçant encore leur présence sur le marché. En outre, les formes sèches sont particulièrement bénéfiques dans les régions disposant d'une infrastructure de chaîne du froid limitée, car elles minimisent le recours à la réfrigération par rapport aux alternatives liquides, soutenant ainsi la distribution sur les marchés émergents.

Le segment des ingrédients fermentés sous forme liquide connaît une croissance significative, avec un TCAC de 8,12 % prévu jusqu'en 2031. Cette croissance est portée par la demande croissante de formulations prêtes à l'emploi, fonctionnelles et spécialisées dans diverses applications, notamment l'alimentation, les boissons, le secteur pharmaceutique et la cosmétique. Les ingrédients fermentés liquides, notamment les probiotiques liquides, les acides organiques, les enzymes et les vitamines liquides, offrent des avantages tels qu'une solubilité immédiate, un mélange homogène et une biodisponibilité plus rapide. Ces attributs les rendent bien adaptés à une utilisation dans les boissons, les sirops, les sauces, les boissons laitières et les produits de nutrition clinique. De plus, l'expansion du segment est soutenue par la préférence croissante des consommateurs pour les produits axés sur la santé et la sensibilisation croissante aux avantages des ingrédients fermentés. La popularité croissante des boissons fonctionnelles et des boissons nutraceutiques soutient encore cette croissance, les probiotiques et postbiotiques liquides étant de plus en plus privilégiés pour leur commodité et leur efficacité à délivrer des microorganismes vivants.

Par application : l'alimentation domine les volumes, le secteur pharmaceutique accélère la croissance

Le segment alimentation et boissons a représenté 46,10 % de la part des applications en 2025, s'établissant comme la plus grande catégorie d'utilisation finale du marché des ingrédients fermentés. Cette part de marché significative est attribuée à la demande croissante des consommateurs pour des produits alimentaires fonctionnels et naturels, ainsi qu'à une préférence croissante pour les arômes, conservateurs et exhausteurs nutritionnels produits par des procédés de fermentation. Les ingrédients fermentés sont largement utilisés dans les produits de boulangerie, les produits laitiers, les boissons, la viande et les produits de la mer pour améliorer le goût, la texture, la durée de conservation, la valeur nutritionnelle et la digestibilité. La croissance du segment est en outre soutenue par le virage mondial vers des régimes alimentaires axés sur la santé et le bien-être, notamment les aliments enrichis en protéines, les produits favorables à la santé intestinale et les boissons fortifiées, qui tirent parti des avantages fonctionnels des ingrédients fermentés pour s'aligner sur l'évolution des préférences des consommateurs.

Le segment pharmaceutique du marché des ingrédients fermentés progresse à un TCAC de 8,29 % jusqu'en 2031, porté par la demande croissante de solutions de soins de santé thérapeutiques, préventives et fonctionnelles. Les ingrédients fermentés sont essentiels dans la production de nutraceutiques, de compléments alimentaires, de produits de nutrition clinique et de biopharmaceutiques, en faisant un composant clé de la médecine moderne et des applications de bien-être. Les avancées en fermentation de précision, en optimisation des souches microbiennes et en ingénierie des bioprocédés ont amélioré l'efficacité de production, la stabilité et la biodisponibilité des ingrédients fermentés de qualité pharmaceutique. Ces développements permettent aux entreprises pharmaceutiques de créer des formulations à haute puissance offrant des bénéfices santé spécifiques, tels que la modulation immunitaire, les effets anti-inflammatoires et l'absorption améliorée des nutriments, tout en respectant les normes de sécurité et réglementaires.

Analyse géographique

L'Asie-Pacifique a représenté 34,20 % de la part de marché des ingrédients fermentés en 2025 et devrait croître à un TCAC de 8,88 % jusqu'en 2031, ce qui en fait la région à la croissance la plus rapide au niveau mondial. Cette croissance est principalement portée par la domination de la Chine dans la production et l'exportation d'acides aminés, qui soutient à la fois la consommation intérieure et les chaînes d'approvisionnement mondiales. Par exemple, les données de l'Observatoire de la complexité économique (OEC) indiquent que la Chine a exporté pour 1,5 milliard USD d'acides aminés en 2024, soulignant son rôle central sur le marché mondial. L'Inde émerge également comme un contributeur significatif, son industrie de la fermentation se développant rapidement grâce au soutien gouvernemental, à l'augmentation des investissements dans la biotechnologie et à la demande croissante d'aliments fonctionnels, de nutraceutiques et d'alimentation animale. Des facteurs tels qu'une grande population, une sensibilisation croissante à la santé, des revenus disponibles en hausse et des capacités industrielles en expansion positionnent l'Asie-Pacifique comme un moteur de croissance clé sur le marché des ingrédients fermentés.

L'Amérique du Nord et l'Europe représentent des marchés matures pour les ingrédients fermentés, caractérisés par une croissance des volumes plus lente mais une génération de valeur plus élevée. Ces régions bénéficient de tendances telles que la premiumisation, des capacités avancées de recherche et développement (R&D) et la reformulation de produits induite par la réglementation. Les fabricants de ces marchés se concentrent sur le développement de produits à étiquette propre, fonctionnels et à haute puissance pour répondre à la demande croissante des consommateurs en matière de santé, de bien-être et de nutrition préventive. L'Europe, en particulier, a connu une forte adoption des probiotiques, des postbiotiques et des acides organiques dans les applications alimentaires et pharmaceutiques. Pendant ce temps, l'Amérique du Nord met l'accent sur l'innovation dans les boissons fonctionnelles, les nutraceutiques et les produits de nutrition clinique. L'accent dans ces régions porte sur la création de valeur, les avancées en formulation et le respect de normes réglementaires strictes, assurant une rentabilité soutenue malgré des taux de croissance plus lents.

L'Amérique du Sud, le Moyen-Orient et l'Afrique présentent des opportunités émergentes pour le marché des ingrédients fermentés, portées par une sensibilisation croissante à la nutrition, des initiatives de fortification alimentaire et la croissance des secteurs des aliments fonctionnels. Cependant, ces régions font face à des défis tels que les limitations d'infrastructure, la fragmentation des chaînes d'approvisionnement et les incohérences réglementaires, qui peuvent freiner l'adoption à grande échelle. En Amérique du Sud, une adoption progressive est observée dans l'alimentation animale, les produits laitiers et les aliments transformés, tandis que le Moyen-Orient et l'Afrique montrent un potentiel dans les aliments fonctionnels, les produits laitiers et le secteur pharmaceutique, en particulier à mesure que l'urbanisation et les revenus disponibles augmentent. Les entreprises qui entrent sur ces marchés doivent relever des défis logistiques, réglementaires et éducatifs, mais le potentiel inexploité offre d'importantes opportunités de croissance à long terme à mesure que ces régions continuent de développer leurs industries alimentaires et de santé.

Paysage concurrentiel

Le marché des ingrédients fermentés présente une concentration modérée, associant de grandes multinationales et des entreprises plus petites et innovantes. Des entreprises établies telles que BASF SE, Archer-Daniels-Midland Company, Ajinomoto Co. Inc. et Cargill, Incorporated s'appuient sur leurs vastes relations clientèle, leurs réseaux de distribution mondiaux et leur notoriété de marque pour maintenir une position concurrentielle. Ces entreprises vendent souvent des ingrédients fermentés en complément de leurs portefeuilles de produits synthétiques et conventionnels, renforçant la fidélisation des clients et capturant une valeur supplémentaire dans des applications telles que l'alimentation, les boissons, le secteur pharmaceutique et l'alimentation animale. Leur taille leur permet d'investir de manière significative dans la recherche et le développement (R&D), favorisant les avancées dans les technologies de fermentation, l'optimisation des procédés et la diversification des produits.

Le marché met de plus en plus l'accent sur les ingrédients de spécialité dérivés de la fermentation, tels que les acides gras oméga-3. Ces produits répondent aux préoccupations de durabilité associées à l'approvisionnement en huile de poisson, les rendant attrayants pour les consommateurs et investisseurs soucieux de l'environnement. Les fournisseurs d'ingrédients établis et les jeunes entreprises soutenues par des investisseurs en capital-risque investissent dans des solutions d'oméga-3 à base de fermentation pour répondre à la demande mondiale croissante en bioactifs à base de plantes, durables et de haute pureté. Ce virage met en évidence l'expansion de la technologie de fermentation au-delà des acides aminés et enzymes traditionnels vers des composés nutritionnels à haute valeur ajoutée qui s'alignent sur l'évolution des tendances en matière de santé, de durabilité et de réglementation.

Les perturbateurs émergents transforment le paysage concurrentiel en utilisant la fermentation de précision pour produire des molécules à haute valeur ajoutée. Ces innovations répondent à la demande croissante d'ingrédients à étiquette propre, sans origine animale et bio-équivalents, qui sont essentiels dans les aliments fonctionnels, la nutrition infantile, les nutraceutiques et les produits de soins personnels. En éliminant les intrants d'origine animale, ces avancées s'alignent non seulement sur les préférences des consommateurs, mais permettent également de nouvelles applications auparavant limitées par des contraintes éthiques ou réglementaires. Ensemble, les acteurs établis et les jeunes entreprises agiles axées sur l'innovation favorisent un environnement concurrentiel dynamique caractérisé par la différenciation technologique, les partenariats stratégiques et le développement rapide de produits.

Leaders du secteur des ingrédients fermentés

Ajinomoto Co. Inc.

Archer-Daniels-Midland Company

Associated British Foods PLC

BASF SE

Cargill, Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : BASF SE a lancé un nouvel ingrédient aromatisant naturel à base de citron vert Isobionics d'une grande pureté. L'Isobionics Natural alpha-Farnésène 95, produit grâce à une technologie de fermentation avancée, offre une pureté exceptionnellement élevée.

- Septembre 2025 : Summ Ingredients a levé 1,7 million EUR et lancé la catégorie de protéine fermentée multifonctionnelle FermiPro. FermiPro est une protéine fermentée conçue pour offrir de multiples fonctionnalités, offrant aux producteurs alimentaires un outil polyvalent pour le développement de produits.

- Mai 2025 : MC Biotechnologies a annoncé le lancement commercial du myo-inositol fermenté. La production traditionnelle de myo-inositol implique des procédés chimiques agressifs, des matières premières sujettes aux impuretés et une consommation d'énergie substantielle pour le raffinage.

Périmètre du rapport mondial sur le marché des ingrédients fermentés

Les ingrédients fermentés désignent les ingrédients produits par la croissance microbienne contrôlée et les actions enzymatiques.

Le marché des ingrédients fermentés est segmenté par type, forme, application et géographie. Sur la base du type, le marché est segmenté en acides aminés, acides organiques, polymères, vitamines, enzymes industrielles et antibiotiques. Sur la base de la forme, le marché est segmenté en sec et liquide. Sur la base de l'application, le marché est segmenté en alimentation et boissons, alimentation animale, pharmaceutique, usage industriel et autres applications. De plus, l'étude fournit une analyse du marché des ingrédients fermentés dans les marchés émergents et établis à travers le monde, notamment l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et Afrique.

Le rapport propose la taille du marché et des prévisions pour le marché des ingrédients fermentés en valeur (millions USD) pour tous les segments susmentionnés.

| Acides aminés |

| Acides organiques |

| Polymères |

| Vitamines |

| Enzymes industrielles |

| Antibiotiques |

| Probiotiques et postbiotiques |

| Autres |

| Sec |

| Liquide |

| Alimentation et boissons | Produits laitiers |

| Boulangerie et confiserie | |

| Boissons | |

| Produits carnés et de la mer | |

| Autres | |

| Alimentation animale | |

| Pharmaceutique | |

| Soins personnels et cosmétiques | |

| Autres applications |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Acides aminés | |

| Acides organiques | ||

| Polymères | ||

| Vitamines | ||

| Enzymes industrielles | ||

| Antibiotiques | ||

| Probiotiques et postbiotiques | ||

| Autres | ||

| Par forme | Sec | |

| Liquide | ||

| Par application | Alimentation et boissons | Produits laitiers |

| Boulangerie et confiserie | ||

| Boissons | ||

| Produits carnés et de la mer | ||

| Autres | ||

| Alimentation animale | ||

| Pharmaceutique | ||

| Soins personnels et cosmétiques | ||

| Autres applications | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des ingrédients fermentés en 2026 ?

Le marché est évalué à 52,82 milliards USD en 2026 et devrait atteindre 77,72 milliards USD d'ici 2031.

Quelle catégorie de produits détient la plus grande part ?

Les acides aminés sont en tête avec 28,35 % des revenus de 2025 en raison d'une forte demande dans l'alimentation animale.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique, en expansion à un TCAC de 8,88 % jusqu'en 2031, portée par les additions de capacité en Chine et en Inde.

Pourquoi les formats liquides gagnent-ils en popularité ?

Les transformateurs de boissons et de produits laitiers préfèrent les ingrédients liquides pour le mélange direct, ce qui réduit les étapes de traitement et maintient une viabilité probiotique plus élevée.

Dernière mise à jour de la page le: