Taille et Part du Marché des Ingrédients pour la Santé des Os et des Articulations

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.51 Milliards de dollars |

| Taille du Marché (2031) | 6.25 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.76% CAGR |

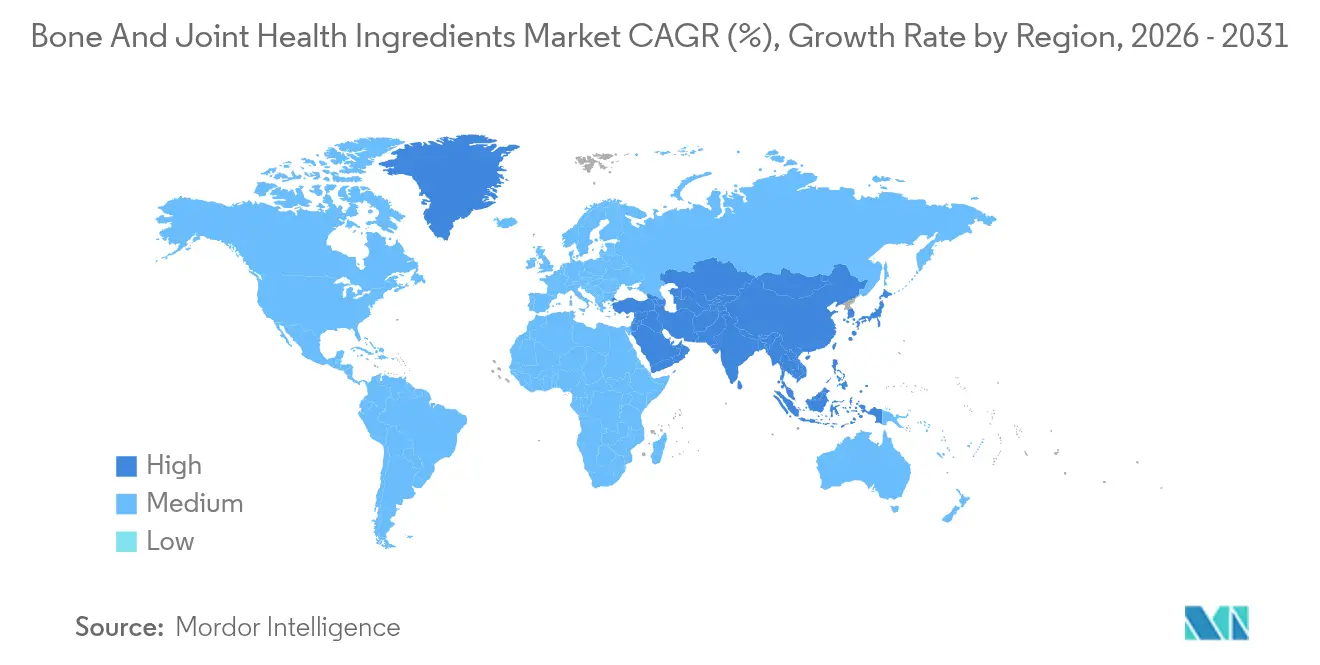

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

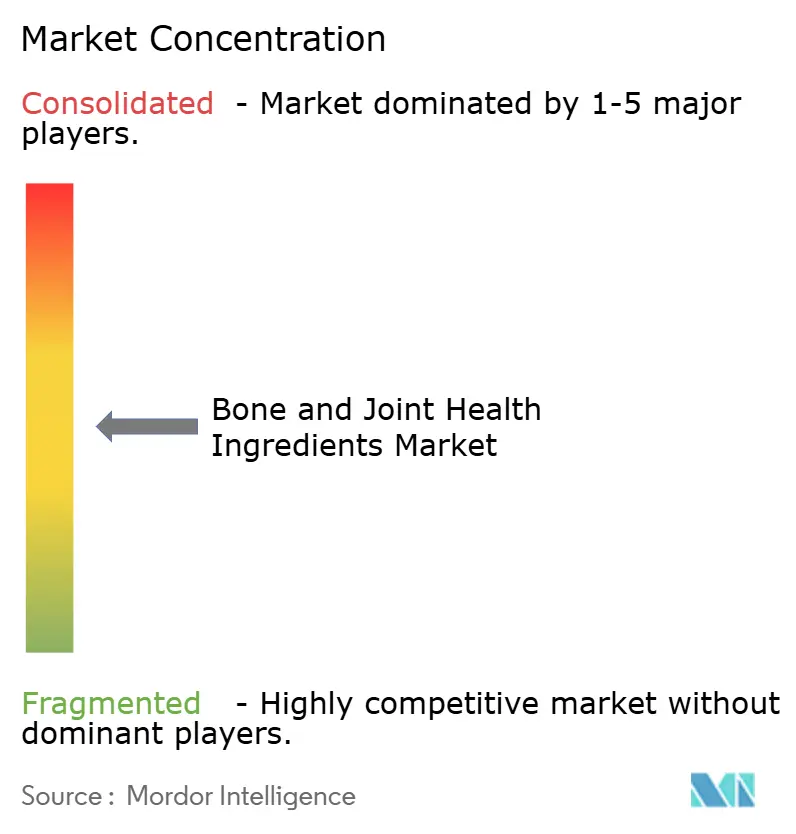

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Ingrédients pour la Santé des Os et des Articulations par Mordor Intelligence

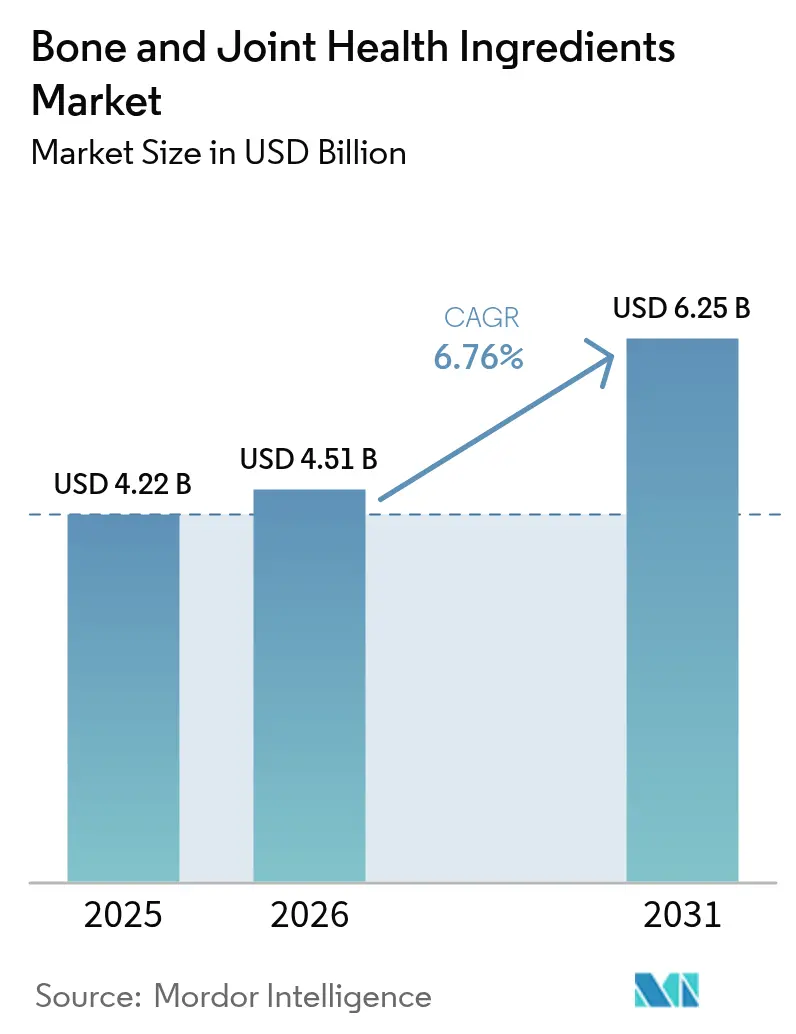

La taille du marché des ingrédients pour la santé des os et des articulations en 2026 est estimée à 4,51 milliards USD, en hausse par rapport à la valeur de 2025 de 4,22 milliards USD, avec des projections pour 2031 indiquant 6,25 milliards USD, progressant à un TCAC de 6,76 % sur la période 2026-2031. Cette trajectoire de croissance reflète la convergence des évolutions démographiques, de l'évolution réglementaire et de l'innovation technologique qui positionnent les ingrédients pour la santé articulaire comme des composants essentiels dans les stratégies de soins de santé préventifs. L'expansion du marché est fondamentalement portée par la prévalence croissante de l'arthrose et de l'ostéoporose, des affirmations scientifiques indiquant qu'un apport plus élevé en oméga-3 réduit le risque d'ostéoporose d'environ 30 % chez les consommateurs. Les cadres réglementaires dans les marchés clés créent des opportunités sans précédent pour l'expansion du marché, notamment en Asie-Pacifique, où l'Administration d'État de la Réglementation des Marchés de Chine élabore des réglementations pour permettre aux aliments de santé de formuler des allégations de soutien à la santé articulaire, y compris des bénéfices pour soulager les douleurs articulaires et maintenir la santé du cartilage articulaire.

Principaux Enseignements du Rapport

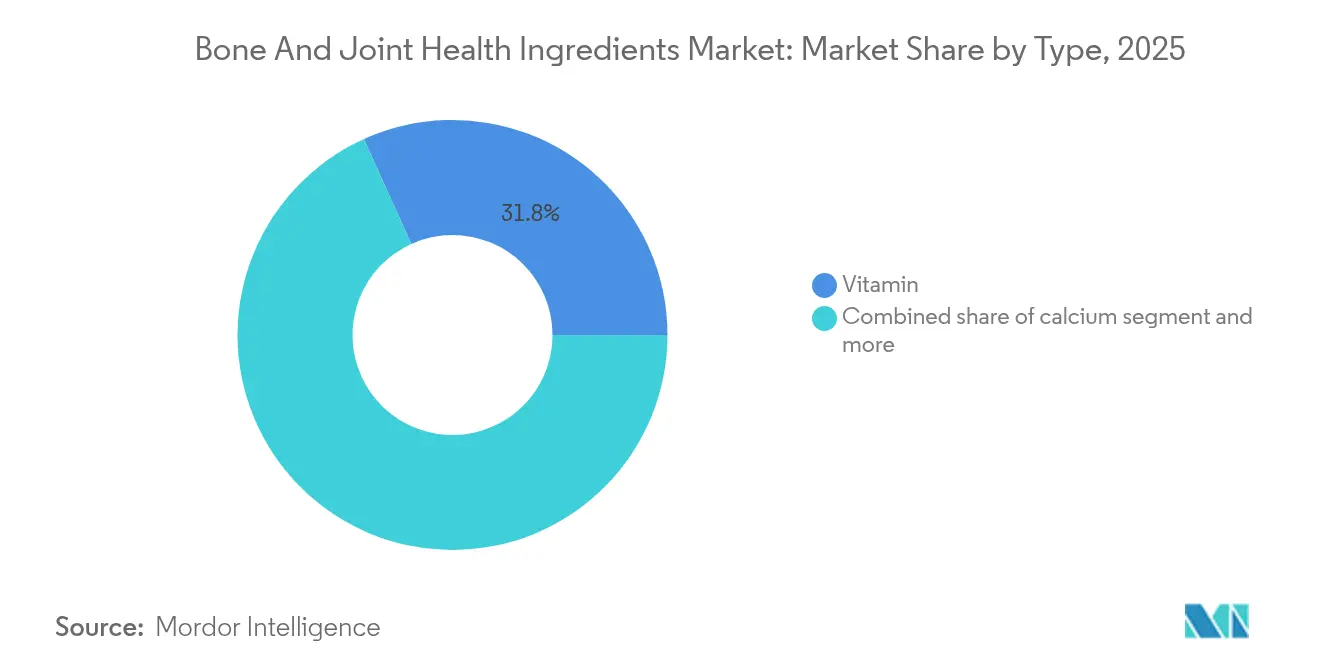

- Par type, la catégorie des vitamines détenait 31,76 % de la part du marché des ingrédients pour la santé des os et des articulations en 2025 ; le calcium devrait progresser à un TCAC de 8,55 % jusqu'en 2031.

- Par source, les ingrédients d'origine animale ont capté 55,12 % de la part du marché des ingrédients pour la santé des os et des articulations en 2025, tandis que les alternatives d'origine végétale devraient croître à un TCAC de 10,47 % jusqu'en 2031.

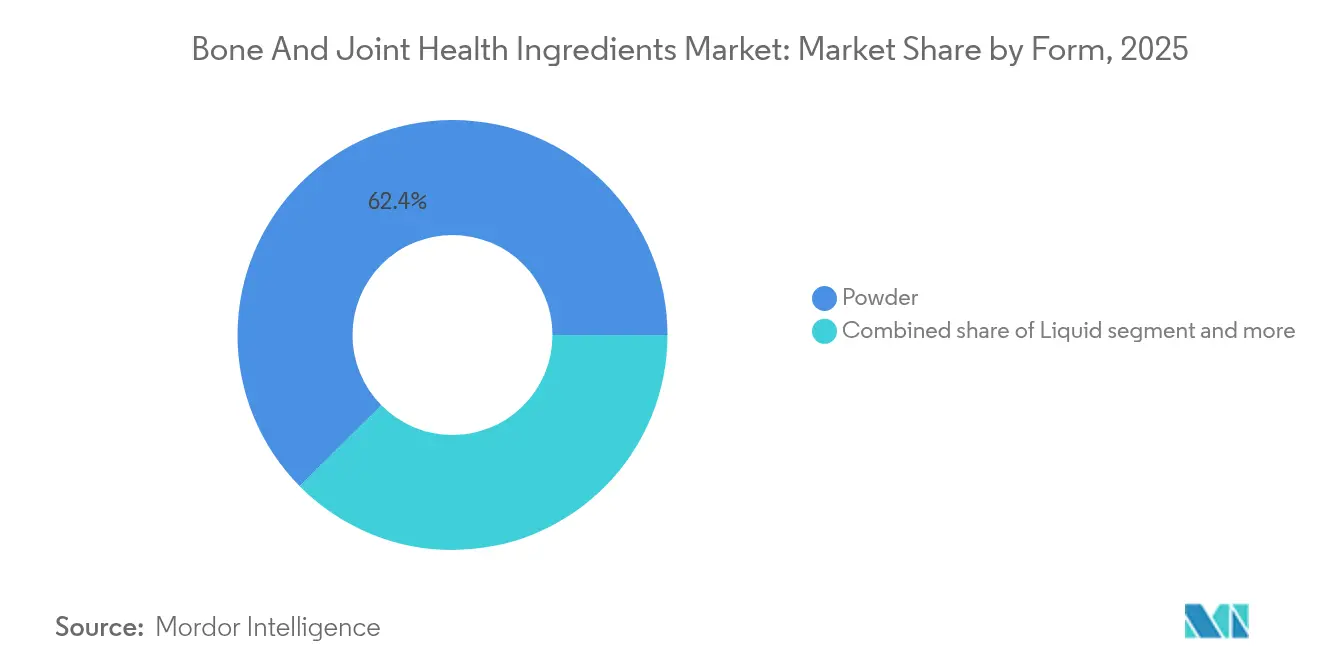

- Par forme, les formulations en poudre représentaient 62,42 % de la taille du marché des ingrédients pour la santé des os et des articulations en 2025 et progressent à un TCAC de 8,78 % durant la période 2026-2031.

- Par application, les compléments alimentaires représentaient 52,63 % de la taille du marché des ingrédients pour la santé des os et des articulations en 2025 et devraient enregistrer le TCAC le plus rapide à 8,98 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 34,74 % en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 8,88 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Ingrédients pour la Santé des Os et des Articulations

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | Impact (~) % sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence croissante de l'arthrose et de l'ostéoporose | +1.8% | Mondial, avec un impact plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Sensibilisation croissante des consommateurs à la santé articulaire préventive et à l'automédication | +1.2% | Mondial, avec une adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Demande croissante des athlètes et des professionnels du fitness pour des produits de soutien articulaire | +0.9% | Amérique du Nord et Europe en cœur de marché, extension vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Taux d'obésité croissants augmentant le stress articulaire et le risque d'arthrose | +1.1% | Mondial, avec un impact prononcé en Amérique du Nord | Long terme (≥ 4 ans) |

| Demande croissante de solutions personnalisées pour la santé articulaire | +0.7% | Asie-Pacifique en cœur de marché, extension vers l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Intégration croissante des ingrédients pour la santé articulaire dans les aliments fonctionnels et | +0.8% | Mondial, avec un leadership en innovation en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante de l'Arthrose et de l'Ostéoporose

La prévalence croissante des troubles musculo-squelettiques modifie les priorités de santé à l'échelle mondiale. Les projections actuelles indiquent qu'une part substantielle de la population mondiale développera de l'arthrite dans les prochaines décennies, mettant en évidence un défi de santé critique. Cette tendance touche non seulement les personnes âgées, mais aussi les populations plus jeunes en raison des facteurs liés au mode de vie et au stress professionnel. L'acide hyaluronique de haut poids moléculaire peut restaurer les paramètres osseux trabéculaires à des niveaux normaux en augmentant la croissance des ostéoblastes et en réduisant l'activité des ostéoclastes par la diminution de l'expression du RANKL. L'approche thérapeutique évolue de la gestion des symptômes vers les médicaments modificateurs de la maladie arthrosique (DMOADs) qui traitent la détérioration du cartilage et l'inflammation synoviale. Ce changement crée d'importantes opportunités de marché pour les ingrédients capables de modifier la progression de la maladie au lieu de fournir un soulagement temporaire des symptômes. Les acteurs du marché ont besoin d'une veille commerciale complète pour naviguer dans ce paysage en évolution, identifier les schémas thérapeutiques émergents, évaluer la dynamique concurrentielle et prendre des décisions d'investissement éclairées en réponse aux approches thérapeutiques changeantes et aux demandes des consommateurs.

Sensibilisation Croissante des Consommateurs à la Santé Articulaire Préventive et à l'Automédication

La pandémie de COVID-19 a orienté le comportement des consommateurs vers les soins de santé préventifs et la gestion proactive de la santé. Le marché des nutraceutiques en Asie-Pacifique s'est considérablement développé, porté par une consommation accrue durant la pandémie. La croissance du marché découle d'une demande croissante pour des formulations scientifiquement validées et des produits à étiquette propre avec une traçabilité transparente des ingrédients. L'Administration des Aliments et des Médicaments de Taïwan a mis à jour ses réglementations relatives aux allégations fonctionnelles pour la santé osseuse en supprimant les exigences de tests sur les animaux et en établissant des exigences minimales en matière de participants pour les études sur la qualité osseuse. Ce changement réglementaire s'aligne sur la demande des consommateurs pour des produits éthiques et fondés sur des preuves. Les consommateurs plus jeunes, en particulier, adoptent des pratiques d'automédication, en mettant l'accent sur la commodité et les solutions personnalisées de gestion de la santé. Ces dynamiques de marché présentent des opportunités pour les entreprises de développer des stratégies ciblées et des innovations produits qui répondent aux préférences évolutives des consommateurs et aux exigences réglementaires.

Demande Croissante des Athlètes et des Professionnels du Fitness pour des Produits de Soutien Articulaire

L'attention croissante portée au bien-être global des athlètes a stimulé la demande d'ingrédients spécialisés pour la santé des os et des articulations sur le marché de la nutrition sportive. Les entreprises développent des produits qui vont au-delà de la récupération musculaire pour soutenir une mobilité durable et la prévention des blessures. Bioiberica a lancé en Espagne des boissons lactées favorisant la santé articulaire contenant Mobilee™, une combinaison brevetée d'acide hyaluronique, de polysaccharides et de collagène, ciblant les athlètes souffrant d'inconfort articulaire. Plusieurs essais cliniques ont affirmé que la consommation quotidienne de Mobilee™ améliore la fonction articulaire et réduit la douleur, établissant son efficacité en tant qu'ingrédient fonctionnel dans la nutrition de performance. L'ingrédient a reçu l'approbation de sécurité de l'Autorité Européenne de Sécurité des Aliments (EFSA) et le statut Généralement Reconnu comme Sûr (GRAS) pour une utilisation dans les produits laitiers. Les athlètes exigent des ingrédients présentant une biodisponibilité élevée et des profils de sécurité satisfaisants, ce qui influence le développement des produits et les méthodes d'administration. Les équipes sportives professionnelles accordent la priorité à la santé articulaire pour un avantage concurrentiel, créant un segment de marché pour des solutions fondées sur des preuves. Les acteurs du marché ont besoin d'informations complètes sur les préférences des consommateurs, les exigences de conformité réglementaire, les stratégies de positionnement concurrentiel et les innovations technologiques émergentes pour prendre des décisions commerciales éclairées et maintenir leur compétitivité sur le marché.

Taux d'Obésité Croissants Augmentant le Stress Articulaire et le Risque d'Arthrose

L'obésité exerce un stress excessif sur les articulations, créant un cycle où la douleur articulaire réduit l'activité physique, entraînant une prise de poids supplémentaire et des dommages articulaires. La relation entre l'obésité et l'arthrose implique à la fois un stress mécanique et des processus inflammatoires, car le tissu adipeux libère des cytokines qui endommagent le cartilage et enflamment le tissu articulaire. La recherche se poursuit sur les composés qui ciblent l'inflammation et le métabolisme osseux par des interventions diététiques, en se concentrant sur le lien entre la santé intestinale et la santé osseuse. Le marché présente un potentiel significatif pour les ingrédients qui traitent conjointement la gestion du poids, l'inflammation et la santé articulaire, notamment à mesure que les médicaments contre l'obésité gagnent une acceptation plus large dans les protocoles de traitement. Les entreprises investissant dans ce segment de marché bénéficient de la compréhension des combinaisons de traitements émergentes, des préférences des consommateurs pour les solutions naturelles et des voies réglementaires pour le développement de nouveaux produits. Les acteurs du marché ont besoin d'informations complètes sur les paysages de brevets, les résultats des essais cliniques et le positionnement concurrentiel pour capitaliser sur les opportunités dans ce domaine thérapeutique en expansion. La Fédération Mondiale du Cœur estime que 2,7 milliards d'adultes vivront avec un surpoids ou une obésité d'ici la fin de 2025. La prévalence mondiale de l'obésité continue d'augmenter, en faisant l'un des défis de santé publique les plus importants à l'échelle mondiale[1]Source : Fédération Mondiale du Cœur, "L'obésité est une condition médicale," world-heart-federation.org.

Analyse de l'Impact des Facteurs de Frein*

| Facteur de Frein | Impact (~) % sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix des principales matières premières | -0.8% | Mondial, avec un impact plus élevé dans les marchés sensibles aux coûts | Court terme (≤ 2 ans) |

| Coûts de fabrication élevés impactant la tarification des produits et l'accessibilité | -0.6% | Mondial, avec un impact prononcé dans les marchés émergents | Moyen terme (2-4 ans) |

| Concurrence des produits pharmaceutiques conventionnels | -0.4% | Amérique du Nord et Europe, avec des variations de préférences réglementaires | Long terme (≥ 4 ans) |

| Réglementations régionales incohérentes pour les allégations de santé et les approbations de produits | -0.5% | Mondial, avec une complexité dans les opérations multi-marchés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des Principales Matières Premières

Les fluctuations des coûts des matières premières affectent les marges bénéficiaires tout au long de la chaîne de valeur des ingrédients pour la santé des os et des articulations, en particulier dans le collagène et les composés d'origine marine où les chaînes d'approvisionnement font face à des limitations de durabilité et d'évolutivité. La production de collagène marin continue de rencontrer des défis liés aux caractéristiques sensorielles et aux coûts de fabrication, malgré les améliorations technologiques en matière de rendement et d'optimisation de la qualité. Ces défis comprennent les arômes indésirables, les incohérences de texture et les coûts de traitement élevés qui impactent la qualité finale du produit et la compétitivité sur le marché. La volatilité des prix s'étend aux alternatives d'origine végétale, car les variations des prix des matières premières agricoles influencent directement les coûts des ingrédients, créant des conditions de tarification incertaines pour les fabricants. Les conditions météorologiques, les rendements des cultures et les fluctuations de la demande mondiale contribuent à cette incertitude du marché. Les perturbations de la chaîne d'approvisionnement ont conduit les entreprises à explorer l'intégration verticale et des stratégies d'approvisionnement alternatives, bien que ces solutions nécessitent des investissements en capital importants et une planification à long terme. Les efforts d'intégration impliquent souvent l'établissement de relations directes avec les fournisseurs de matières premières, l'investissement dans des installations de traitement et le développement de technologies d'extraction propriétaires. En réponse, le marché a développé des alternatives synthétiques et des méthodes de production par fermentation pour obtenir une meilleure stabilité des coûts et une fiabilité d'approvisionnement. Ces approches innovantes comprennent des composés produits en laboratoire et des solutions bioingénierées qui réduisent la dépendance aux sources traditionnelles de matières premières.

Coûts de Fabrication Élevés Impactant la Tarification des Produits et l'Accessibilité

La fabrication d'ingrédients pour la santé des os et des articulations implique des processus complexes en raison de normes de qualité strictes, de méthodes d'extraction spécialisées et d'exigences de conformité réglementaire. Le processus de notification Généralement Reconnu comme Sûr (GRAS) de l'Administration des Aliments et des Médicaments (FDA) pour des ingrédients tels que le cartilage de trachée porcine hydrolysé (Peptan II) nécessite une documentation de sécurité et des tests approfondis [2]Source : U.S. Food & Drug Administration, "GRAS Notice GRN 1101 : Cartilage de Trachée Porcine Hydrolysé," fda.gov. Bien que ces exigences réglementaires garantissent la sécurité des produits, elles créent des barrières à l'entrée significatives et des coûts de conformité, affectant particulièrement les petits fabricants. La mise en œuvre de technologies de traitement avancées, notamment la microencapsulation et les systèmes d'administration spécialisés, augmente les coûts de production mais améliore la biodisponibilité des produits et l'acceptation par les consommateurs. Cette structure de coûts affecte l'accessibilité des produits, en particulier dans les marchés en développement sensibles aux prix où les besoins en matière de santé articulaire sont importants. Les dynamiques du marché nécessitent une veille commerciale complète pour naviguer dans les complexités réglementaires, optimiser les processus de fabrication et identifier des solutions rentables pour l'expansion du marché. Les entreprises doivent analyser les tendances du marché, les stratégies des concurrents et les technologies émergentes pour maintenir leur compétitivité et développer des approches de fabrication durables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Le Calcium Stimule l'Innovation Malgré la Dominance des Vitamines

Le groupe des vitamines représentait 31,76 % de la part du marché des ingrédients pour la santé des os et des articulations en 2025, soutenu par une large validation clinique pour les vitamines D3, K2 et C dans la minéralisation et la synthèse du collagène. Les avancées émergentes en matière de formulation maintiennent ce portefeuille pertinent, mais le calcium progresse rapidement avec un TCAC de 8,55 % grâce aux technologies de chélation et aux systèmes de co-administration prébiotiques qui augmentent l'absorption fractionnelle. Le collagène maintient une croissance régulière grâce aux alternatives d'origine marine qui offrent une biodisponibilité supérieure par rapport aux sources mammaliennes, tandis que la glucosamine bénéficie de la reconnaissance réglementaire sur des marchés comme la Chine, où les produits de santé contenant de la glucosamine ont reçu l'approbation pour augmenter la densité osseuse.

Le magnésium démontre des performances constantes grâce à son rôle établi dans la régulation de la densité minérale osseuse et la modulation de l'activité des ostéoblastes et des ostéoclastes. Les segments d'oméga-3 connaissent un regain d'intérêt à la suite de recherches démontrant une réduction de 32 % des risques d'ostéoporose parmi les quartiles à apport le plus élevé, stimulant l'innovation dans des systèmes d'administration spécialisés qui traitent les défis d'oxydation et améliorent la biodisponibilité. L'acide hyaluronique représente un segment de croissance émergent, soutenu par des preuves cliniques de son efficacité dans l'atténuation de la perte osseuse induite par l'ovariectomie par la promotion de la prolifération des ostéoblastes et l'inhibition de l'activité des ostéoclastes.

Par Source : Les Alternatives d'Origine Végétale Défient la Dominance Animale

Les sources d'origine végétale gagnent rapidement des parts de marché à un TCAC de 10,47 % jusqu'en 2031, malgré le maintien d'une part de marché de 55,12 % par les ingrédients d'origine animale en 2025. Ce changement reflète les préférences des consommateurs pour des alternatives durables et sans allergènes ainsi que le soutien réglementaire aux innovations d'origine végétale. Les flavonoïdes de la médecine traditionnelle chinoise émergent comme des contributeurs significatifs à la croissance d'origine végétale, offrant des avantages notamment moins d'effets secondaires et une rentabilité pour une utilisation à long terme par rapport aux médicaments conventionnels.

Les sources d'origine animale maintiennent leur dominance grâce à des chaînes d'approvisionnement établies et des profils d'efficacité éprouvés, notamment dans les applications de collagène et de sulfate de chondroïtine où la structure moléculaire et la bioactivité sont bien caractérisées. Le segment bénéficie d'une clarté réglementaire, avec des notifications Généralement Reconnu comme Sûr (GRAS) établies pour des ingrédients comme le cartilage de trachée porcine hydrolysé contenant du collagène de type II et du sulfate de chondroïtine. Cependant, les préoccupations en matière de durabilité et les considérations éthiques stimulent l'innovation vers des méthodes de production par fermentation qui peuvent reproduire les structures des composés d'origine animale tout en traitant les vulnérabilités de la chaîne d'approvisionnement. D'autres sources, notamment les alternatives synthétiques et dérivées de la fermentation, représentent des opportunités émergentes pour les fabricants cherchant à équilibrer l'efficacité, la durabilité et les considérations de coût dans leurs portefeuilles de produits.

Par Forme : La Dominance de la Poudre Reflète l'Innovation dans les Procédés

Les poudres représentaient 62,42 % du marché des ingrédients pour la santé des os et des articulations en 2025 et restent le segment à la croissance la plus rapide avec un TCAC de 8,78 %. Ce paradoxe est rendu possible par des améliorations de procédés, notamment le refroidissement par pulvérisation, l'agglomération en lit fluidisé et la microencapsulation à couche lipidique qui éliminent le goût granuleux et les notes de poisson autrefois associés au collagène ou à la glucosamine. Les gammes de boissons commerciales proposent désormais des solutions stables à température ambiante et limpides incorporant 10 g de protéines par portion sans turbidité, une avancée qui fait migrer la poudre vers les circuits des boissons prêtes à consommer.

Les formulations liquides maintiennent une présence stable sur le marché grâce à des applications spécialisées dans la nutrition sportive et les milieux cliniques où une absorption rapide et un dosage précis sont des exigences essentielles. Le segment bénéficie d'innovations dans les technologies d'émulsification et les systèmes de stabilisation qui prolongent la durée de conservation et améliorent la palatabilité. Les formes liquides excellent particulièrement dans les applications pédiatriques et gériatriques où les difficultés de déglutition rendent les alternatives en poudre ou solides moins adaptées. D'autres formes, notamment les gommes, les gélules molles et les comprimés effervescents, représentent des segments de marché en croissance portés par les préférences des consommateurs pour la commodité et les technologies de fabrication améliorées qui maintiennent la stabilité et la bioactivité des ingrédients à travers divers mécanismes d'administration.

Par Application : Les Compléments Alimentaires Conservent leur Primauté, les Aliments Fonctionnels s'Accélèrent

Les compléments alimentaires maintiennent leur leadership sur le marché avec une part de 52,63 % en 2025 et démontrent une dynamique de croissance continue à un TCAC de 8,98 % jusqu'en 2031, reflétant l'adaptabilité du segment aux préférences évolutives des consommateurs et aux cadres réglementaires. Cette croissance est soutenue par une sophistication croissante dans la science de la formulation, notamment les produits combinés qui traitent de multiples aspects de la santé des os et des articulations grâce à des interactions synergiques entre ingrédients. Le segment bénéficie de voies réglementaires établies et de l'acceptation des consommateurs, notamment sur des marchés comme les États-Unis, où les réglementations sur les compléments alimentaires fournissent des lignes directrices claires pour le développement de produits et les allégations marketing.

La demande croissante d'aliments et de boissons fonctionnels offrant des bénéfices spécifiques pour la santé a stimulé la croissance des ingrédients pour la santé des os et des articulations, notamment parmi les consommateurs cherchant à maintenir leur mobilité et leur bien-être. Des innovations telles que les boissons enrichies en calcium associées à des fibres prébiotiques de racine de chicorée ont démontré une meilleure absorption du calcium chez l'homme. Les marques explorent également des boissons prêtes à consommer (RTD) à protéines limpides enrichies en collagène de type II pour servir les millennials soucieux de leur bien-être qui préfèrent la nutrition « dans le repas ». Les cosmétiques et les patchs topiques forment un sous-segment restreint mais remarquablement innovant qui exploite les voies transdermiques pour atteindre les tissus péri-articulaires, une direction soutenue par la technologie des réseaux de micro-aiguilles transférant l'acide hyaluronique plus profondément que les crèmes conventionnelles.

Analyse Géographique

L'Amérique du Nord maintient sa position de marché régional dominant avec une part de 34,74 % en 2025, portée par une infrastructure de soins de santé établie, une clarté réglementaire et une forte sensibilisation des consommateurs aux stratégies de santé préventive. La région bénéficie de canaux de distribution bien développés et d'une acceptation des prix premium pour les produits scientifiquement validés. Les cadres réglementaires aux États-Unis offrent des voies claires pour l'approbation des ingrédients, avec des procédures de notification Généralement Reconnu comme Sûr (GRAS) établies qui permettent l'entrée sur le marché de composés novateurs comme l'extrait de feuille d'olivier contenant au moins 50 % de polyphénols et 40 % d'oleuropéine. La croissance de la région est soutenue par une intégration croissante des ingrédients pour la santé articulaire dans les aliments et boissons fonctionnels, les fabricants tirant parti de technologies de traitement avancées pour relever les défis liés au goût et à la stabilité.

Le marché Asie-Pacifique devrait croître à un TCAC de 8,88 % durant la période 2026-2031, ce qui en fait la région à la croissance la plus rapide. Cette croissance découle de l'augmentation des revenus disponibles, de l'urbanisation et de la sensibilisation à la santé, notamment en Chine et en Inde. Les consommateurs de la région se concentrent davantage sur les soins de santé préventifs, augmentant la demande d'aliments fonctionnels et de compléments qui soutiennent la santé des os et des articulations. Les programmes gouvernementaux soutenant le vieillissement en bonne santé et les investissements dans les technologies de transformation alimentaire permettent aux fabricants de développer des produits adaptés aux préférences locales, soutenant une croissance continue sur le marché des ingrédients pour la santé des os et des articulations.

L'Europe affiche des performances de marché stables grâce à des normes réglementaires strictes qui garantissent la qualité et la sécurité des produits tout en créant des barrières à l'entrée pour les alternatives de moindre qualité. Le processus rigoureux d'évaluation des allégations de santé de l'Autorité Européenne de Sécurité des Aliments, bien que difficile pour les fabricants, soutient en définitive un positionnement premium sur le marché pour les produits approuvés. Les avis scientifiques de l'EFSA sur des ingrédients comme l'hydrolysat de collagène et la glucosamine fournissent une clarté réglementaire qui permet des décisions éclairées en matière de développement de produits. Les fabricants européens bénéficient de technologies de traitement avancées et de chaînes d'approvisionnement établies qui permettent une production et une distribution efficaces sur des marchés nationaux diversifiés avec des exigences réglementaires variables.

Paysage Concurrentiel

Le marché des ingrédients pour la santé des os et des articulations est modérément fragmenté, les cinq premières entreprises détenant une part significative du marché mondial, tandis que les spécialistes régionaux et les nouvelles entreprises axées sur la technologie de fermentation maintiennent une présence concurrentielle. La structure de l'industrie permet une participation diversifiée au marché, allant des multinationales établies dans la nutrition aux entreprises de biotechnologie spécialisées qui développent des ingrédients innovants. Ce paysage concurrentiel favorise le développement continu de produits et l'avancement technologique dans les processus de fabrication d'ingrédients, notamment dans des domaines tels que la biodisponibilité et les méthodes de production durables.

Les principaux acteurs établis, notamment DSM-Firmenich AG, BASF SE, Archer Daniels Midland Company, Glanbia plc et Cargill Incorporated, entre autres, tirent parti de la diversité des ingrédients et de l'infrastructure réglementaire pour sécuriser des référencements multinationaux. La restructuration des vitamines de DSM-Firmenich en 2024 a libéré des capitaux pour des essais de collagène fermenté à base de levure, visant à réduire le coût des marchandises de 18 % par rapport à l'écaillage traditionnel du poisson. BASF applique la microencapsulation à matrice lipidique, initialement développée pour les caroténoïdes, aux actifs pour la santé articulaire, prolongeant la durée de conservation dans les climats tropicaux.

Sur le plan stratégique, les acquisitions se concentrent sur les technologies de plateforme plutôt que sur les volumes de produits de base. Le rachat en 2024 par Glanbia d'un spécialiste de la microencapsulation a élargi ses options dans les formats laitiers, barres et boissons. Les partenariats sont également affinés : la division capsules de Lonza co-développe des billes à libération prolongée avec la vitamine K2 de Kappa Bioscience, cherchant une formulation osseuse en une seule pilule valide dans les catégories réglementaires d'Amérique du Nord, de l'UE et de l'ASEAN.

Leaders de l'Industrie des Ingrédients pour la Santé des Os et des Articulations

DSM-Firmenich AG

BASF SE

Archer-Daniels-Midland Company

Glanbia plc

Cargill, Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans l'Industrie

- Février 2025 : GC Rieber VivoMega a lancé EPA et DHA Algae 1060 TG Premium, une huile oméga-3 algale concentrée qui fournit l'EPA et le DHA sous forme de triglycérides. L'ingrédient issu de microalgues sert d'alternative d'origine végétale à l'huile de poisson, répondant à la demande croissante d'options oméga-3 véganes. Le produit soutient les applications nutraceutiques pour les marchés de la santé cardiaque, cérébrale et articulaire, avec des normes de pureté élevées, une stabilité oxydative et une traçabilité de la chaîne d'approvisionnement.

- Juin 2024 : Glanbia Nutritionals a lancé un ingrédient tripeptide de collagène à haute puissance qui offre une biodisponibilité améliorée et des bénéfices ciblés pour la santé de la peau, des articulations et des os. L'ingrédient utilise des techniques d'hydrolyse avancées pour créer un profil de tripeptide spécifique, ce qui améliore l'absorption par rapport aux peptides de collagène standard. L'entreprise entend incorporer l'ingrédient dans des poudres, des boissons prêtes à consommer et des aliments fonctionnels, répondant à la demande des consommateurs pour des produits de santé pratiques.

- Janvier 2024 : DSM s'est associé à Azelis Pharmaceuticals and Healthcare pour renforcer et développer la chaîne de valeur latérale d'Azelis Pharmaceuticals and Healthcare en Inde, avec la gamme complète de vitamines de DSM pour les solutions pharmaceutiques.

- Octobre 2023 : DSM-Firmenich a annoncé le lancement de Life's™ Omega 03020, un ingrédient oméga-3 algal concentré qui fournit l'EPA et le DHA à partir d'une source unique. Le produit répond à la demande croissante des consommateurs pour des alternatives d'origine végétale à l'huile de poisson tout en soutenant la santé cardiovasculaire, cérébrale, oculaire et articulaire. L'ingrédient offre aux fabricants une solution avec traçabilité, biodisponibilité prouvée et avantages en matière de durabilité environnementale.

Portée du Rapport sur le Marché Mondial des Ingrédients pour la Santé des Os et des Articulations

Le marché des ingrédients pour la santé des os et des articulations propose une gamme d'ingrédients axés sur la santé dédiés aux compléments alimentaires, aux aliments et boissons fonctionnels et à d'autres industries, telles que les produits pharmaceutiques. Les offres de produits du marché s'articulent autour des principaux ingrédients, notamment la vitamine D, la vitamine K, le calcium, le collagène, le magnésium, la glucosamine, les oméga-3 et d'autres types. Par application, le marché est segmenté en compléments alimentaires, aliments et boissons fonctionnels et autres applications. Par géographie, l'étude couvre l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (en millions USD).

| Vitamines |

| Calcium |

| Collagène |

| Magnésium |

| Glucosamine |

| Oméga-3 |

| Acide Hyaluronique |

| Autres |

| Dérivés végétaux |

| Dérivés animaux |

| Autres |

| Poudre |

| Liquide |

| Autres |

| Compléments Alimentaires |

| Aliments et Boissons Fonctionnels |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Espagne | |

| Pays-Bas | |

| Italie | |

| Suède | |

| Pologne | |

| Belgique | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Indonésie | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Colombie | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Afrique du Sud | |

| Nigéria | |

| Arabie Saoudite | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type | Vitamines | |

| Calcium | ||

| Collagène | ||

| Magnésium | ||

| Glucosamine | ||

| Oméga-3 | ||

| Acide Hyaluronique | ||

| Autres | ||

| Par Source | Dérivés végétaux | |

| Dérivés animaux | ||

| Autres | ||

| Par Forme | Poudre | |

| Liquide | ||

| Autres | ||

| Par Application | Compléments Alimentaires | |

| Aliments et Boissons Fonctionnels | ||

| Autres | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Espagne | ||

| Pays-Bas | ||

| Italie | ||

| Suède | ||

| Pologne | ||

| Belgique | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Indonésie | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Colombie | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Afrique du Sud | ||

| Nigéria | ||

| Arabie Saoudite | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des ingrédients pour la santé des os et des articulations et à quelle vitesse croît-il ?

Le marché est évalué à 4,51 milliards USD en 2026 et devrait atteindre 6,25 milliards USD d'ici 2031, progressant à un TCAC de 6,76 %.

Quelle catégorie d'ingrédients connaît la croissance la plus rapide ?

Les innovations à base de calcium progressent à un TCAC de 8,55 % grâce aux nouvelles technologies d'amélioration de la biodisponibilité.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Les réformes réglementaires en Chine et la hausse des revenus disponibles dans les économies émergentes stimulent l'adoption, entraînant un TCAC régional de 8,88 %.

Quel format de produit domine les ventes aujourd'hui ?

Les formulations en poudre représentent 62,42 % des revenus de 2025 et surpassent encore les autres formes avec un TCAC de 8,78 % grâce aux avancées de traitement qui améliorent le goût et la solubilité.

Dernière mise à jour de la page le: