Taille et part du marché des équipements d'imagerie diagnostique en France

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

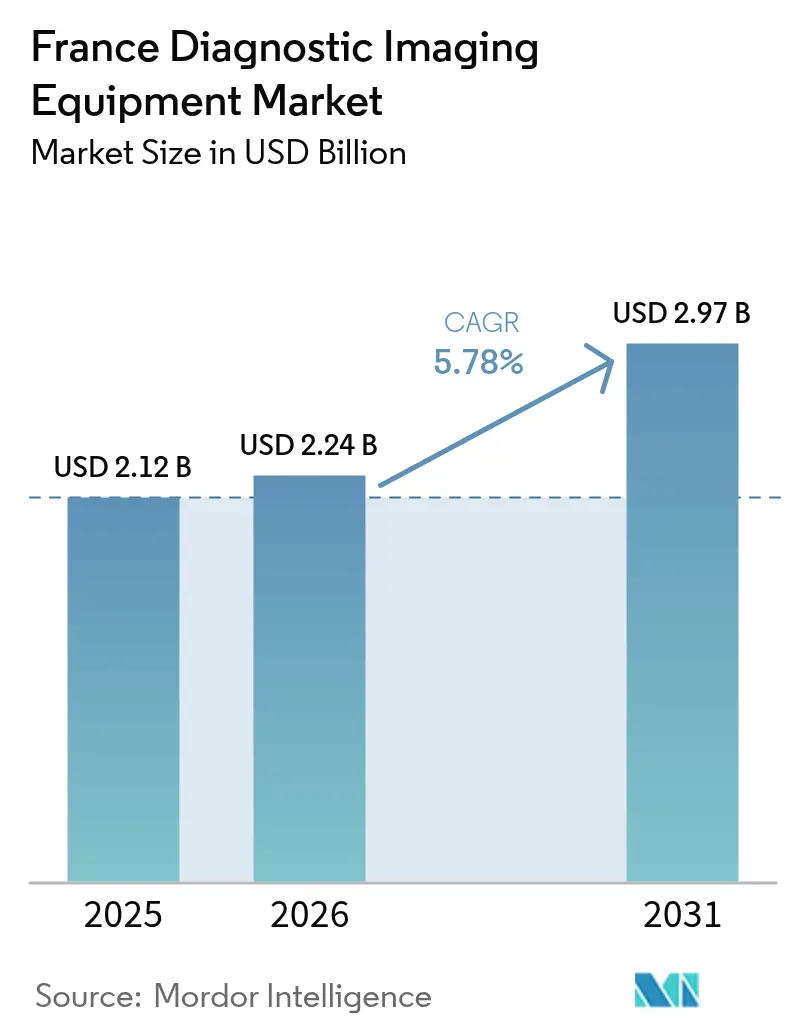

| Taille du marché de l'année de base (2025) | 2.12 Milliards de dollars |

| Taille du Marché (2026) | 2.24 Milliards de dollars |

| Taille du Marché (2031) | 2.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.78% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements d'imagerie diagnostique en France par Mordor Intelligence

La taille du marché des équipements d'imagerie diagnostique en France en 2026 est estimée à 2,24 milliards USD, en progression par rapport à la valeur 2025 de 2,12 milliards USD, avec des projections pour 2031 s'établissant à 2,97 milliards USD, soit une croissance à un TCAC de 5,78 % sur la période 2026-2031. Cette croissance est soutenue par les financements publics, la progression régulière des dépenses de santé et la demande croissante d'une population vieillissante. L'allocation de capitaux dans le cadre du plan national d'innovation en santé de 7 milliards EUR, dont 1,5 milliard EUR réservés au déploiement de l'intelligence artificielle, maintient les cycles de renouvellement des équipements sur la bonne trajectoire, même si les hôpitaux publics font face à des déficits budgétaires.[1]Source : Gouvernement français, "La France championne européenne en santé d'ici à 2030," info.gouv.fr Les mutations structurelles, telles que le développement des soins ambulatoires, l'adoption de l'imagerie mobile et l'intégration de flux de travail assistés par l'IA, renforcent davantage les signaux de demande dans toutes les modalités, en particulier l'IRM et l'échographie connectée. L'intensité concurrentielle reste modérée ; les grandes multinationales s'appuient sur des contrats de services groupés, tandis que les innovateurs nationaux ciblent les niches portables et dotées d'IA pour exploiter les opportunités rurales et périurbaines.

Principaux enseignements du rapport

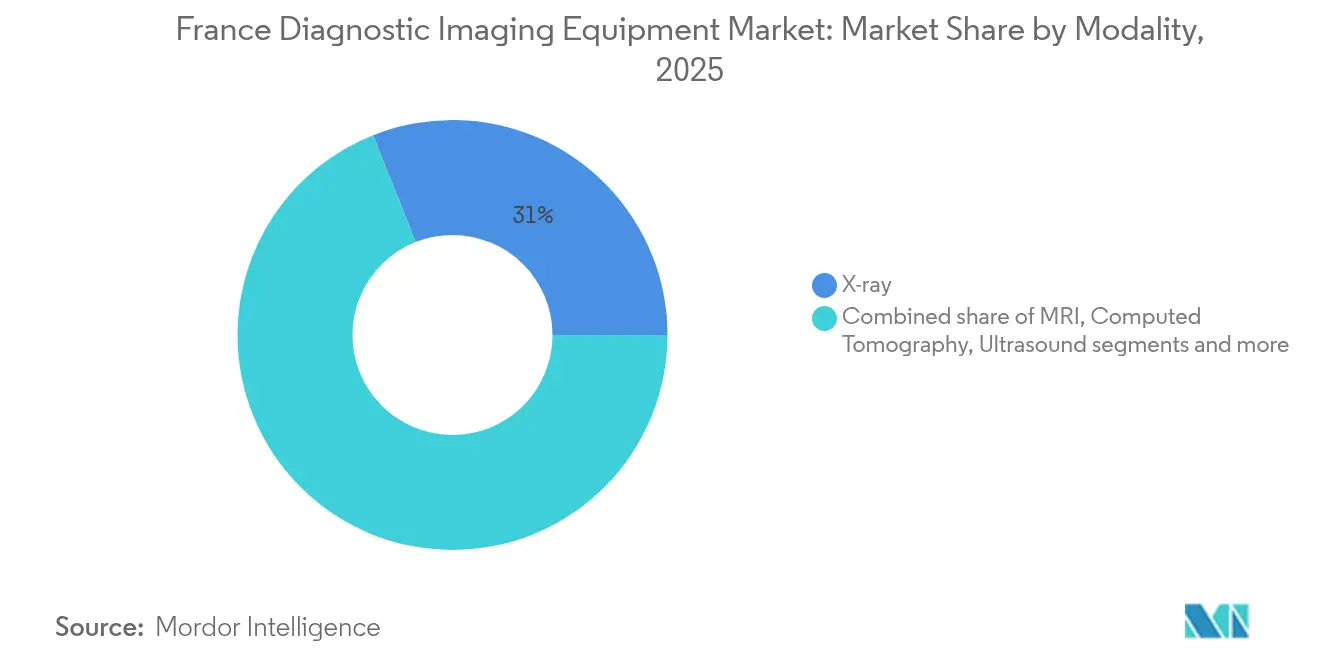

- Par modalité, les systèmes de radiographie ont dominé avec 31,02 % de la part du marché des équipements d'imagerie diagnostique en France en 2025 ; l'IRM est en passe d'atteindre un TCAC de 6,73 % d'ici 2031.

- Par portabilité, les systèmes fixes représentaient 81,74 % de la taille du marché des équipements d'imagerie diagnostique en France en 2025, tandis que les systèmes mobiles/portables devraient se développer à un TCAC de 7,02 % entre 2026 et 2031.

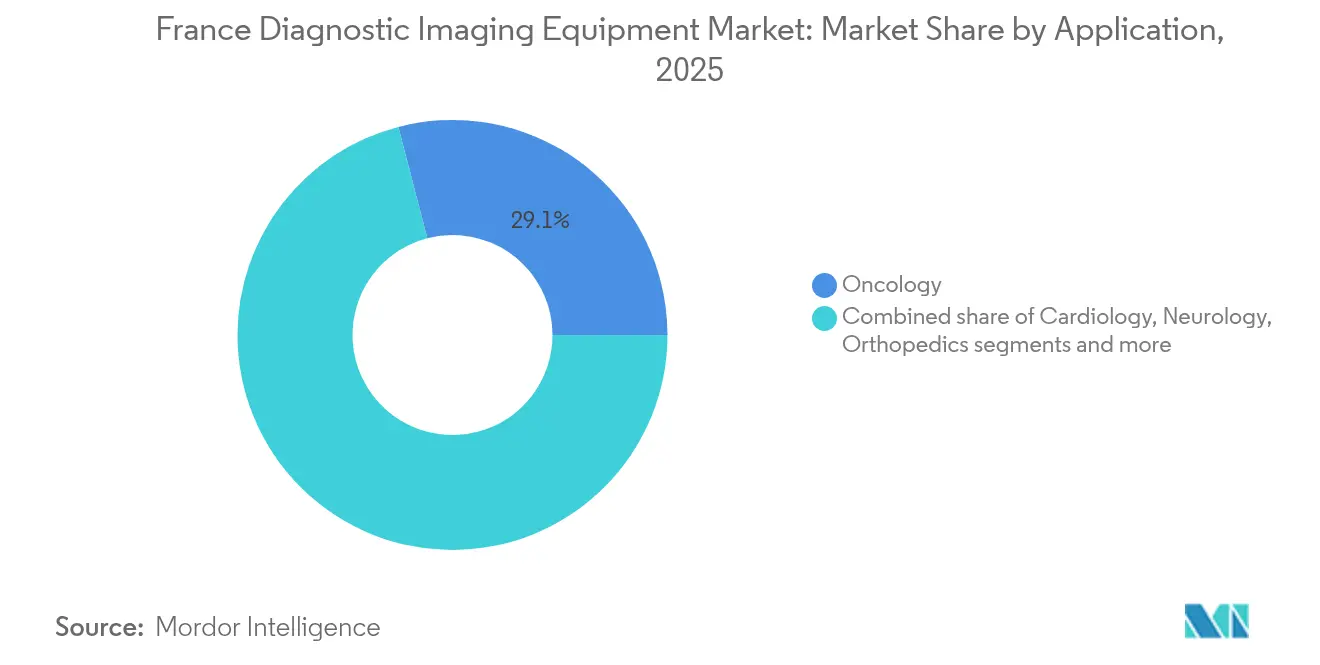

- Par application, l'oncologie a capté 29,05 % de la part du marché des équipements d'imagerie diagnostique en France en 2025 ; la cardiologie affiche le TCAC prévisionnel le plus élevé, à 7,18 %, d'ici 2031.

- Par utilisateur final, les hôpitaux détenaient une part de revenus de 67,18 % en 2025 ; les centres de diagnostic ont enregistré la croissance la plus rapide, avec un TCAC de 6,63 %, de 2026 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des équipements d'imagerie diagnostique en France

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des maladies chroniques et vieillissement de la population | +1.8% | National, plus élevé dans les régions rurales et méridionales | Long terme (≥ 4 ans) |

| Investissement public pour moderniser la capacité d'imagerie hospitalière | +1.2% | National, en priorité les réseaux hospitaliers publics | Moyen terme (2-4 ans) |

| Croissance régulière des dépenses nationales de santé et programmes de remplacement des équipements | +0.9% | National, axé sur les établissements du secteur public | Moyen terme (2-4 ans) |

| Le virage vers les centres d'imagerie ambulatoire et en consultation externe stimule les installations de systèmes hors des hôpitaux | +0.7% | Zones urbaines et périurbaines | Court terme (≤ 2 ans) |

| L'accent mis sur le diagnostic précoce et fondé sur la valeur augmente les taux d'utilisation | +0.6% | National, adoption précoce dans les centres médicaux universitaires | Moyen terme (2-4 ans) |

| L'intégration de la santé numérique et de la gestion d'images en nuage stimule la demande de modalités connectées | +0.4% | National, porté par l'Île-de-France et les grandes métropoles | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies chroniques et vieillissement de la population

La prévalence des maladies chroniques continue d'augmenter, faisant progresser les volumes d'imagerie dans toute la France. Les remboursements de soins de santé pour le diabète, les maladies cardiovasculaires et le cancer ont atteint 167 milliards EUR en 2024, faisant de l'imagerie un outil diagnostique de première ligne. Un profil démographique plus âgé accroît la complexité, exigeant des protocoles assistés par l'IA pour détecter de multiples pathologies en un seul examen. Les écarts de survie liés à la distance de déplacement — jusqu'à 10 % de survie à cinq ans en moins pour les patients éloignés des centres de référence — mettent en évidence la valeur clinique des scanners disponibles localement. La pénurie de radiologues renforce le recours au triage intelligent des images, tandis que les unités mobiles contribuent à combler les disparités d'accès entre zones urbaines et rurales. Ensemble, ces facteurs ancrent la croissance à long terme du marché des équipements d'imagerie diagnostique en France.

Investissement public pour moderniser la capacité d'imagerie hospitalière

Le programme d'innovation en santé de 7 milliards EUR de la France identifie l'imagerie diagnostique comme une priorité de modernisation. Les fonds sont orientés vers des renouvellements d'équipements à grande échelle, des pilotes d'IA et des projets spécialisés tels que la plateforme de radiothérapie FLASH de l'Institut Curie, dotée de 37 millions EUR. Cette impulsion répond à des goulets d'étranglement : les procédures annuelles de thrombectomie mécanique ont plafonné à 7 500 en raison de pénuries de personnel et de scanners. Les « partenariats de valeur » entre fournisseurs et prestataires, comme le contrat de 60 millions EUR sur 12 ans de Siemens Healthineers avec le Centre Hospitalier Universitaire de Nantes, illustrent une nouvelle logique d'achat qui regroupe matériel, services et mises à niveau du cycle de vie.[2]Source : Siemens Healthineers, "Value Partnership with University Hospital Nantes," siemens-healthineers.com Ces mécanismes de financement accélèrent les déploiements tout en limitant la pression sur les capitaux initiaux, soutenant ainsi l'expansion du marché des équipements d'imagerie diagnostique en France.

Croissance régulière des dépenses nationales de santé et programmes de remplacement des équipements

La loi de financement de la Sécurité sociale 2025 porte l'objectif national de dépenses de santé à 265,9 milliards EUR, soit une hausse de 3,4 % qui préserve les budgets de fonctionnement des hôpitaux. Cependant, l'amortissement des équipements dépasse le rythme des nouveaux achats, laissant un écart d'investissement estimé à 5,6 milliards EUR. La demande de remplacement s'oriente donc vers des scanners économes en énergie et rentables, promettant des coûts totaux de possession réduits. Les fabricants répondent avec des IRM sans hélium, des tomodensitomètres à dose optimisée et des contrats incluant les services, renforçant des cycles d'approvisionnement réguliers et propulsant le marché des équipements d'imagerie diagnostique en France.

Le virage vers les centres d'imagerie ambulatoire et en consultation externe stimule les installations de systèmes hors des hôpitaux

Les centres d'imagerie diagnostique connaissent une croissance rapide, les patients recherchant des rendez-vous plus rapides et les hôpitaux redirigeant les examens de routine pour désengorger leurs charges de travail. Le TCAC de 6,85 % du segment repose sur une expansion soutenue par des investisseurs, les fonds privés détenant désormais 15 à 20 % des cabinets d'imagerie. Les solutions de radiographie mobile et d'échographie robotique offrent une qualité hospitalière en milieu communautaire, validée par des études montrant une précision diagnostique équivalente et une réduction du délai de traitement. Ces tendances diversifient les implantations d'équipements, élargissent les voies d'approvisionnement et stimulent la demande de logiciels de lecture à distance, autant d'éléments favorables au marché des équipements d'imagerie diagnostique en France.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations liées à la sécurité des rayonnements ionisants | −0.8% | National, plus strict dans les zones densément peuplées | Long terme (≥ 4 ans) |

| Coût élevé d'investissement et de maintenance des systèmes avancés | −1.1% | National, impact plus important sur les petits établissements | Moyen terme (2-4 ans) |

| Délais prolongés d'approbation du marquage CE et de remboursement | −0.6% | À l'échelle de l'UE, affecte le calendrier d'entrée sur le marché | Court terme (≤ 2 ans) |

| Pénurie persistante de radiologues et de techniciens qualifiés | −1.3% | National, aiguë dans les régions rurales et sous-desservies | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations liées à la sécurité des rayonnements ionisants

La création en janvier 2025 de l'Autorité de sûreté nucléaire et de radioprotection consolide la surveillance de la sécurité nucléaire et intensifie la fréquence des inspections pour 60 000 appareils émettant des rayonnements à l'échelle nationale. Des niveaux de référence de dose plus stricts incitent les établissements à privilégier la tomodensitométrie à faible dose, les logiciels de reconstruction itérative ou les alternatives à l'IRM. Les fournisseurs développent des systèmes d'alerte de dose visuels et acoustiques présentés lors de l'événement APinnov 2025 de l'AP-HP. Si la vigilance en matière de sécurité limite la croissance indiscriminée de la tomodensitométrie et de la radiographie, elle stimule également la demande de scanners de nouvelle génération dotés d'un contrôle automatique de l'exposition, atténuant ainsi, plutôt qu'arrêtant, l'expansion du marché des équipements d'imagerie diagnostique en France.

Pénurie persistante de radiologues et de techniciens qualifiés

La France fait face à des déficits persistants de personnel ; des modélisations par IA indiquent que l'assistance automatisée pourrait réduire les charges de lecture jusqu'à 53 %. Les départements ruraux subissent les contraintes les plus lourdes, alimentant les déploiements de scanners mobiles et les réseaux de téléradiologie. L'expansion de la médecine nucléaire accentue davantage les tensions sur les capacités, car 60 % des procédures devraient impliquer des traceurs thérapeutiques dans la prochaine décennie, alors que les filières de formation en sous-spécialité restent limitées. Ce goulot d'étranglement en ressources humaines tempère la croissance des volumes tout en accélérant simultanément l'intégration de l'IA, constituant à la fois un frein et un moteur d'innovation au sein du marché des équipements d'imagerie diagnostique en France.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modalité : la radiographie domine tandis que l'IRM gagne en dynamisme

Les systèmes de radiographie ont dominé en 2025 avec 31,02 % de la part du marché des équipements d'imagerie diagnostique en France, soulignant leur omniprésence dans les évaluations d'urgence, thoraciques et musculo-squelettiques. La croissance du segment se modère face aux préoccupations liées aux doses de rayonnement, mais les mises à niveau vers des détecteurs numériques soutiennent la demande de remplacement. L'IRM, portée par la technologie d'aimant sans hélium qui réduit considérablement les coûts d'exploitation annuels, affiche un TCAC robuste de 6,73 %, le plus rapide du paysage. Le secteur des équipements d'imagerie diagnostique en France bénéficie des plateformes Philips BlueSeal et autres à zéro évaporation qui simplifient l'installation et réduisent la maintenance. La tomodensitométrie maintient sa pertinence pour le bilan traumatologique et la stadification en oncologie, où la reconstruction d'images assistée par l'IA réduit l'exposition aux doses. L'innovation en échographie — illustrée par l'acquisition de Sonio par Samsung — ajoute des capacités d'apprentissage profond pour le diagnostic obstétrical.

En imagerie nucléaire, les voies théranostiques stimulent les remplacements de SPECT/CT et TEP/CT, les centres d'oncologie associant le diagnostic à la radiothérapie ciblée par radionucléides. La mammographie reste essentielle aux programmes de dépistage nationaux, bien que la navigation par marqueurs magnétiques novateurs montre des promesses pour réduire les taux de réexcision dans la chirurgie du cancer du sein. Dans l'ensemble, la diversification des modalités assure des cycles d'équipements réguliers, renforçant la trajectoire de valeur du marché des équipements d'imagerie diagnostique en France.

Par portabilité : les unités fixes ancrent la capacité, les systèmes mobiles surpassent la croissance

Les scanners fixes ont conservé 81,74 % de la taille du marché des équipements d'imagerie diagnostique en France en 2025, reflétant la dépendance des hôpitaux à des salles à haut débit et pleinement équipées. L'intégration généralisée des systèmes d'archivage et de communication des images, les exigences en alimentation électrique et les flux de travail avancés des techniciens continuent de favoriser les installations fixes pour l'imagerie complexe. Cependant, les systèmes portables enregistrent un TCAC de 7,02 %, répondant aux besoins non satisfaits en milieu rural et dans les soins aux personnes âgées. Des études vérifient une précision diagnostique égale lorsque les radiographies thoraciques sont réalisées au chevet du patient, réduisant le temps de transfert et les complications potentielles. La plateforme de radiologie mobile Onyx de DMS Group illustre l'élan des fabricants locaux, portant les ventes de l'entreprise à la hausse de 9 % à 46,1 millions EUR en 2024.

La COVID-19 a renforcé l'acceptation clinique de l'imagerie au point de soins, entraînant des changements permanents dans les flux de travail. Les gains en autonomie des batteries, l'analyse par IA embarquée et la connectivité 5G permettent désormais une consultation à distance en temps réel, faisant de la mobilité un élément central des futurs achats. Ces avancées façonnent un marché à deux niveaux où les salles fixes gèrent l'imagerie complexe et les unités mobiles assurent les soins de proximité, élargissant ensemble le marché des équipements d'imagerie diagnostique en France.

Par application : l'oncologie domine, la cardiologie s'accélère

L'oncologie a conservé 29,05 % de la part du marché des équipements d'imagerie diagnostique en France en 2025, soutenue par les campagnes de détection précoce de l'Institut National du Cancer et la forte demande de TEP/CT pour la stadification. La cardiologie affiche un TCAC de 7,18 % à mesure que le vieillissement démographique alourdit les charges de cas cardiovasculaires ; les gains en angiographie par tomodensitométrie et en échocardiographie stimulent les achats. La médecine de précision élargit la portée clinique de l'imagerie : l'approbation de la thérapie 177Lu-PSMA souligne la nécessité de protocoles d'imagerie nucléaire sophistiqués.

La neurologie bénéficie de l'IRM à ultra-haut champ, qui améliore la visualisation de la microstructure corticale pour la recherche sur les maladies neurodégénératives. Les commandes en orthopédie augmentent grâce au dépistage des blessures sportives et aux remplacements articulaires liés au vieillissement, favorisant les systèmes 3D à faible dose. Collectivement, les besoins diversifiés des spécialités assurent un pipeline stable de commandes dans l'ensemble du marché des équipements d'imagerie diagnostique en France.

Par utilisateur final : les hôpitaux dominent toujours, les centres de diagnostic progressent

Les hôpitaux représentaient 67,18 % des revenus en 2025, exploitant la gamme de modalités la plus large dans le cadre des mandats d'urgence et d'hospitalisation. Les contraintes budgétaires favorisent les contrats de services pluriannuels qui regroupent mises à niveau et formations. Les centres d'imagerie diagnostique, en expansion à un TCAC de 6,63 %, répondent à la demande ambulatoire de créneaux rapides et d'expertise spécialisée. Les réseaux soutenus par des investisseurs exploitent les économies d'échelle et la lecture en nuage pour améliorer l'utilisation, remodelant la dynamique concurrentielle au sein du marché des équipements d'imagerie diagnostique en France.

Les instituts de recherche, les cliniques vétérinaires et les prestataires mobiles constituent la part restante, bien que leur volume collectif soit en hausse à mesure que de nouvelles applications — imagerie oncologique animale, évaluation traumatologique sur le terrain — gagnent du terrain. Les cliniques privées ont affiché 362 millions EUR de résultats nets pour 2024, mais un tiers reste déficitaire, créant une incitation à adopter des scanners optimisant les flux de travail pour améliorer le débit.

Analyse géographique

Les disparités régionales définissent la distribution des équipements à travers la France. L'Île-de-France, moteur économique du pays, affiche paradoxalement des indices d'accès aux soins inférieurs à certaines régions méridionales, la densité de population dépassant la capacité des établissements. Les territoires ruraux font face à des délais d'attente en cardiologie dépassant 42 jours, soit le double de la référence urbaine, soulignant les inégalités diagnostiques. La divergence de survie au cancer — jusqu'à 10 % de survie à cinq ans en moins pour les patients éloignés des centres de référence — valide davantage la nécessité de scanners localisés. Les stratégies gouvernementales visent un développement équilibré. Les fonds France 2030 subventionnent les équipements dans les départements sous-desservis, tandis que les liens de téléradiologie étendent la couverture spécialisée à travers les groupements hospitaliers multi-sites. Le réseau d'imagerie de Loire-Atlantique, comprenant 13 hôpitaux publics, montre que la mutualisation régionale peut maximiser l'utilisation. Les déploiements mobiles comblent les lacunes restantes, permettant des examens au chevet dans les maisons de retraite communautaires ou le triage d'urgence dans les cliniques locales. Ces initiatives garantissent que le marché des équipements d'imagerie diagnostique en France s'étend au-delà des métropoles, renforçant les objectifs nationaux d'équité des soins.

L'imagerie d'entreprise en nuage accélère la couverture géographique. Le lancement européen par Philips de HealthSuite Imaging offre aux radiologues un accès sécurisé aux examens quel que soit leur emplacement, favorisant le partage de la charge de travail entre établissements. Le triage alimenté par l'IA oriente les cas complexes vers les centres universitaires tandis que les techniciens ruraux gèrent les protocoles de routine, harmonisant les normes de qualité. Sur l'horizon de prévision, la politique, la technologie et l'investissement convergent pour atténuer les déséquilibres régionaux entre l'offre et la demande, stimulant une croissance inclusive à travers le marché des équipements d'imagerie diagnostique en France.

Paysage réglementaire

Les équipements d'imagerie diagnostique mis sur le marché français sont évalués selon le règlement européen relatif aux dispositifs médicaux, Règlement (UE) 2017/745 (MDR), en vigueur depuis le 26 mai 2021, avec une adaptation juridique française via l'Ordonnance n° 2022-582. En France, l'ANSM agit en tant qu'autorité compétente nationale pour les dispositifs médicaux, couvrant les obligations des fabricants (y compris l'enregistrement national le cas échéant) et la surveillance post-commercialisation, tandis que l'accès au marché reste conditionné par le marquage CE dans le cadre du MDR.

Les exigences opérationnelles et de sécurité pour les systèmes d'imagerie ionisante sont couvertes par des règles de radioprotection supervisées par l'autorité de sûreté nucléaire et de radioprotection, y compris les dispositions relatives au contrôle qualité des équipements mentionnées dans la Décision ASN n° 2019-DC-0660 (15 janvier 2019) pour les installations de radiodiagnostic telles que le scanner. Le remboursement et l'évaluation des technologies de santé sont pris en charge par la HAS, notamment la CNEDiMTS, qui évalue les dispositifs médicaux pour les décisions de prise en charge par l'assurance maladie nationale (y compris le bénéfice clinique et la valeur ajoutée) dans le cadre du parcours vers des inscriptions telles que la LPPR, ce qui influence l'adoption au-delà de la simple conformité réglementaire.

Paysage concurrentiel

Les grands groupes mondiaux préservent leur notoriété et leur présence en matière de services, mais les contours concurrentiels évoluent vers des modèles axés sur les partenariats. Siemens Healthineers, Philips et GE HealthCare gèrent collectivement la majorité des modalités haut de gamme dans les centres tertiaires ; leurs contrats regroupent de plus en plus des garanties de disponibilité, des formations du personnel et des mises à niveau d'IA. L'expansion de l'imagerie en nuage de Philips se différencie par une intégration des flux de travail à l'échelle de l'entreprise, permettant la lecture multi-sites et favorisant la fidélisation des clients. GE HealthCare poursuit des mises à niveau en matière de durabilité et des tomodensitomètres à dose optimisée pour satisfaire aux normes réglementaires émergentes.

Les innovateurs nationaux comblent les lacunes technologiques. Guerbet SA applique son leadership dans les produits de contraste pour co-développer des protocoles assistés par l'IA pour l'imagerie hépatique à faible dose, renforçant sa crédibilité locale. Des start-ups telles que Sonio, désormais filiale de Samsung, ajoutent des logiciels de détection d'anomalies fœtales aux consoles d'échographie, soulignant l'importance stratégique des actifs d'IA.

Les investisseurs financiers intensifient la consolidation parmi les centres ambulatoires, injectant des capitaux pour l'expansion multi-sites et les achats de modalités avancées. Si cela stimule la demande d'équipements, cela suscite également un débat sur la gouvernance médicale et le contrôle des coûts. Les fournisseurs attentifs à cette dualité — offrant un financement flexible et une IA conforme à la réglementation — sont bien placés pour sécuriser des parts de marché à long terme au sein du marché des équipements d'imagerie diagnostique en France.

Leaders du secteur des équipements d'imagerie diagnostique en France

FUJIFILM Holdings Corporation

Koninklijke Philips N.V.

GE HealthCare

Siemens Healthineers AG

Canon Medical Systems Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Le partage interopérable d'images et la numérisation des flux de travail soutiennent une approche plus connectée des modalités, tant dans les hôpitaux que dans les centres d'imagerie ambulatoire. Dans le cadre de l'initiative Sécurité et interopérabilité de Ma Santé Numérique (vague 2) pour l'imagerie, des initiatives centrées sur des outils tels que DRIMbox et le réseau DRIM-M pour l'échange national sécurisé d'images médicales élèvent les attentes en matière d'approvisionnement concernant la cybersécurité, la connectivité et l'échange normalisé, ce qui influence les décisions de renouvellement des modalités au-delà des seules spécifications des scanners.

Les programmes d'accès régional et les mises à niveau des capacités haut de gamme se traduisent également par des opportunités d'équipement et d'installation liées à des projets et établissements spécifiques. En avril 2026, le CHU de Lille a inauguré une IRM 7 Tesla à l'Hôpital Roger Salengro dans le cadre du projet ARIANES avec le soutien de la région et de l'État, soulignant la demande continue en IRM avancée dans les milieux universitaires, en plus des cycles de remplacement plus larges. La capacité en médecine nucléaire ouvre une autre voie d'approvisionnement : en janvier 2026, l'Hôpital du Creusot a débuté la construction d'un bâtiment de scintigraphie de 1 000 m2 avec Nucléaris, combinant travaux d'aménagement et achats d'équipements comprenant deux gamma-caméras et un scanner TEP numérique, soutenant la croissance des écosystèmes SPECT/CT et TEP/CT où les parcours en oncologie reposent de plus en plus sur une planification diagnostique et thérapeutique combinée.

Développements récents du secteur

- Juin 2026 : le CHU de Poitiers a signé une convention avec Siemens Healthineers France pour l'acquisition et l'installation, pour 9,5 millions EUR, d'un système TEP/CT Biograph Vision Quadra. Le projet accroît la capacité de TEP/CT à haute sensibilité au sein d'un site hospitalier universitaire et renforce le positionnement du fournisseur sur les plateformes d'imagerie nucléaire haut de gamme liées à l'oncologie et aux flux de travail de recherche.

- Août 2025 : DMS Group a finalisé un partenariat stratégique avec InnoLux Corporation et InnoCare Optoelectronics Corporation afin de construire une chaîne de valeur européenne plus souveraine pour les capteurs à écran plat pour rayons X et d'intégrer des capacités d'IA. L'initiative comprenait une augmentation de capital de 6,9 millions EUR soutenue par Bpifrance et NextStage AM, appuyant la montée en puissance industrielle et la sécurisation de l'approvisionnement pour les mises à niveau en radiographie numérique.

- Mai 2024 : Samsung Medison a annoncé son intention d'acquérir la société française de logiciels d'échographie par IA Sonio pour 92,7 millions USD. Cette acquisition renforce l'automatisation des flux de travail échographiques dans des domaines tels que l'imagerie prénatale et accroît la pression concurrentielle pour associer les consoles à une aide à la décision et un guidage qualité assistés par IA.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les revenus générés par les équipements d'imagerie diagnostique vendus et installés en France, y compris les principales modalités utilisées pour capturer des images internes du corps à des fins de diagnostic clinique et de suivi. Les valeurs sont mesurées au niveau des équipements et exprimées en USD par souci de cohérence.

Exclusions du périmètre : nous excluons les revenus des services d'imagerie, les produits de contraste, la plupart des consommables, ainsi que les logiciels autonomes lorsqu'ils ne sont pas vendus dans le cadre d'une transaction d'équipement.

Aperçu de la segmentation

- Par modalité

- IRM

- Tomodensitométrie

- Échographie

- Radiographie

- Imagerie nucléaire

- Fluoroscopie

- Mammographie

- Par portabilité

- Systèmes fixes

- Systèmes mobiles / portables

- Par application

- Cardiologie

- Oncologie

- Neurologie

- Orthopédie

- Gastroentérologie

- Gynécologie

- Autres applications

- Par utilisateur final

- Hôpitaux

- Centres de diagnostic

- Autres utilisateurs finaux

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire est utilisée pour établir la structure initiale du marché français et ancrer le modèle à des vérifications reproductibles. Nous nous sommes appuyés sur des indicateurs publics de dépenses de santé, des statistiques démographiques et de vieillissement, ainsi que sur des données relatives au fardeau du cancer et des maladies chroniques pour comprendre l'orientation de la demande en imagerie.

Pour le socle quantitatif, nous nous sommes référés à des sources telles que les statistiques de santé de l'OCDE, les ensembles de données démographiques et sanitaires d'Eurostat, l'Organisation mondiale de la santé, le Centre international de recherche sur le cancer (GLOBOCAN), ainsi que des publications françaises relatives à la santé publique et au système hospitalier. Un contexte supplémentaire a été tiré de rapports annuels d'entreprises, de présentations aux investisseurs, d'une couverture de presse réputée, et de certains abonnements payants utilisés principalement pour le suivi des données financières des entreprises et de l'activité de brevets. Cette liste de recherche documentaire n'est pas exhaustive, et nous avons également utilisé d'autres sources pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour tester la robustesse des hypothèses documentaires et les transformer en données de marché exploitables, notamment concernant les cycles de remplacement, la répartition des modalités, l'évolution des prix et les pratiques d'approvisionnement dans les milieux hospitalier et ambulatoire. Nous nous sommes entretenus avec un ensemble de fournisseurs d'équipements, d'acteurs de la distribution et des canaux de service, ainsi que de parties prenantes cliniques et administratives issues de sites d'imagerie à travers la France.

Lorsque les données variaient selon le contexte, les hypothèses ont été ajustées en fonction de ce que les répondants ont décrit comme des déclencheurs d'achat typiques, par exemple des mises à niveau de systèmes liées aux besoins de débit, à la disponibilité du personnel, et aux attentes réglementaires ou de remboursement. Nous avons ensuite recoupé ces hypothèses ajustées avec les indicateurs documentaires.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Fonction du répondant | Région |

|---|---|---|

| Premier plan : 37 % | Cadres dirigeants : 18 % | |

| Milieu de gamme : 44 % | Responsables fonctionnels/d'unité : 38 % | |

| Petits acteurs : 19 % | Managers : 44 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une construction descendante qui relie la demande en équipements d'imagerie diagnostique en France à un parc installé réaliste et à un bassin d'achats motivé par le remplacement, puis l'affine à l'aide de signaux d'utilisation au niveau des modalités et de l'orientation des capacités publiques de santé. Pour ancrer les totaux, nous avons corroboré les résultats avec des approximations ascendantes sélectives, telles que l'agrégation des signaux de revenus des fournisseurs et des canaux lorsqu'ils étaient disponibles, et la validation avec des échantillons de fourchettes de prix de vente moyens multipliés par des mouvements d'unités plausibles.

Parmi les données pratiques qui influencent sensiblement le modèle figurent les hypothèses de cycle de remplacement par modalité, la répartition entre approvisionnement hospitalier et ambulatoire, la progression moyenne des prix des systèmes (y compris l'inflation et la combinaison de configurations), l'adoption de systèmes mobiles et compacts, et les schémas d'intensité des actes liés au vieillissement et au dépistage oncologique. Lorsque des données publiques propres manquaient pour un sous-domaine, nous avons utilisé des indicateurs de substitution prudents évoqués lors des entretiens, puis appliqué des tests de sensibilité afin qu'aucune hypothèse ne domine le chiffre final.

Pour les prévisions, une analyse de scénarios a été utilisée afin que les perspectives restent traçables par rapport aux moteurs mentionnés par les répondants, tels que le calendrier budgétaire, la résorption des retards, et les vagues de mise à niveau après les principales initiatives de financement public. Nous n'avons validé la trajectoire de croissance finale qu'après que l'ensemble des moteurs a produit une évolution année après année cohérente à la fois pour les volumes et les prix, plutôt que de nous appuyer sur un seul TCAC global.

Validation des données et cycle de mise à jour

La validation s'effectue par des contrôles de variance répétés à travers de multiples perspectives d'un même marché, y compris la logique de répartition des modalités, la demande implicite en unités et la vraisemblance des mouvements de prix. Si un chiffre semble incohérent avec les signaux de capacité ou le bassin de remplacement attendu, nous retravaillons l'hypothèse et la revérifions par rapport aux notes d'entretien et aux indicateurs documentaires.

Avant validation finale, le modèle fait l'objet d'un examen interne en plusieurs étapes afin que les erreurs de calcul et les hypothèses fragiles soient remises en question, puis corrigées si nécessaire. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs susceptibles de modifier l'approvisionnement ou les prix surviennent. Juste avant la livraison, nous effectuons une nouvelle vérification des données clés afin que les clients reçoivent la vision la plus actuelle et défendable lors d'une discussion de suivi.

Comparaison du dimensionnement du marché français des équipements d'imagerie diagnostique de Mordor Intelligence avec d'autres estimations publiées

Différentes tailles de marché publiées peuvent toutes être valables, car elles additionnent souvent des pools de revenus légèrement différents et n'utilisent pas toujours le même calendrier pour les prix et la conversion des devises. Les différences apparaissent également lorsqu'une estimation s'appuie sur la dynamique des expéditions d'équipements, tandis qu'une autre s'appuie davantage sur l'orientation des dépenses de santé, qui peut évoluer plus vite ou plus lentement que les achats d'équipements.

L'écart principal provient du fait que les revenus des services d'imagerie et des logiciels seuls soient ou non comptabilisés avec les équipements, et de la manière dont la demande de remplacement est séparée des ajouts de nouveaux sites, alors que Mordor Intelligence ne comptabilise que les revenus des équipements d'imagerie diagnostique et valide le calendrier des prix et des remplacements par des contrôles au niveau des modalités.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,12 milliards USD (2025) | |

| Cabinet de conseil mondial A | 2,70 milliards USD (2024) | Utilise une vision plus large des dépenses qui semble mélanger les équipements avec des revenus connexes liés à l'imagerie et applique une année de référence différente, ce qui peut gonfler le total lorsque les prix et la combinaison de produits sont reportés à partir d'années antérieures. |

| Revue spécialisée B | 1,84 milliard USD (2024) | Se rapproche davantage d'un cadrage centré sur l'imagerie médicale avec une couverture produit plus restreinte et une progression tarifaire plus conservatrice, ce qui peut sous-estimer les modalités à forte valeur lorsque les configurations et l'augmentation du prix de vente moyen liée aux mises à niveau ne sont pas pleinement prises en compte. |

Le tableau montre que les choix de périmètre et de calendrier expliquent l'essentiel de l'écart, plus que toute hypothèse de croissance isolée. En maintenant le marché lié aux revenus des équipements, en utilisant des empreintes propres aux modalités telles que la cadence de remplacement et l'évolution du prix de vente moyen, puis en vérifiant les totaux par rapport à des signaux de demande indépendants, le chiffre final reste transparent et reproductible.

Questions clés auxquelles le rapport répond

Quelle modalité d'imagerie est la plus largement utilisée dans les hôpitaux français aujourd'hui ?

La radiographie numérique reste l'outil de référence dans les services d'urgence et de soins primaires en raison de sa rapidité, de sa polyvalence et de sa dose de rayonnement relativement faible.

Quelle est la principale tendance technologique qui oriente les nouveaux achats d'équipements ?

Les hôpitaux et les centres ambulatoires privilégient désormais les scanners dotés d'une IA intégrée pour le triage automatisé, l'optimisation des doses et l'orchestration des flux de travail afin de pallier les pénuries de personnel.

Comment les politiques gouvernementales influencent-elles les stratégies des fournisseurs en France ?

Les règles d'achat fondées sur la valeur, liées au plan national d'innovation en santé, poussent les fabricants vers des contrats de services à long terme qui regroupent matériel, formation et mises à niveau logicielles.

Pourquoi l'imagerie mobile suscite-t-elle un intérêt croissant de la part des investisseurs ?

Les unités d'IRM, de tomodensitométrie et de radiographie portables permettent aux prestataires d'atteindre les communautés rurales et les établissements de soins de longue durée sans construire de nouveaux services, améliorant l'accès tout en maintenant les dépenses d'investissement à un niveau gérable.

Que font les prestataires pour répondre aux préoccupations en matière de sécurité radiologique ?

Les établissements adoptent des protocoles à faible dose, des logiciels de reconstruction itérative et des systèmes d'alerte de dose visuels pour se conformer à la surveillance renforcée de la nouvelle autorité de radioprotection.

Comment la consolidation financière affecte-t-elle les cabinets d'imagerie indépendants ?

La détention par des fonds de capital-investissement apporte un soutien en capital plus solide pour le renouvellement technologique, mais intensifie également le contrôle sur la gouvernance clinique et l'autonomie des médecins.

Dernière mise à jour de la page le: