Taille et part du marché de la gestion de l'imagerie médicale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.23 Milliards de dollars |

| Taille du Marché (2031) | 7.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.58% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion de l'imagerie médicale par Mordor Intelligence

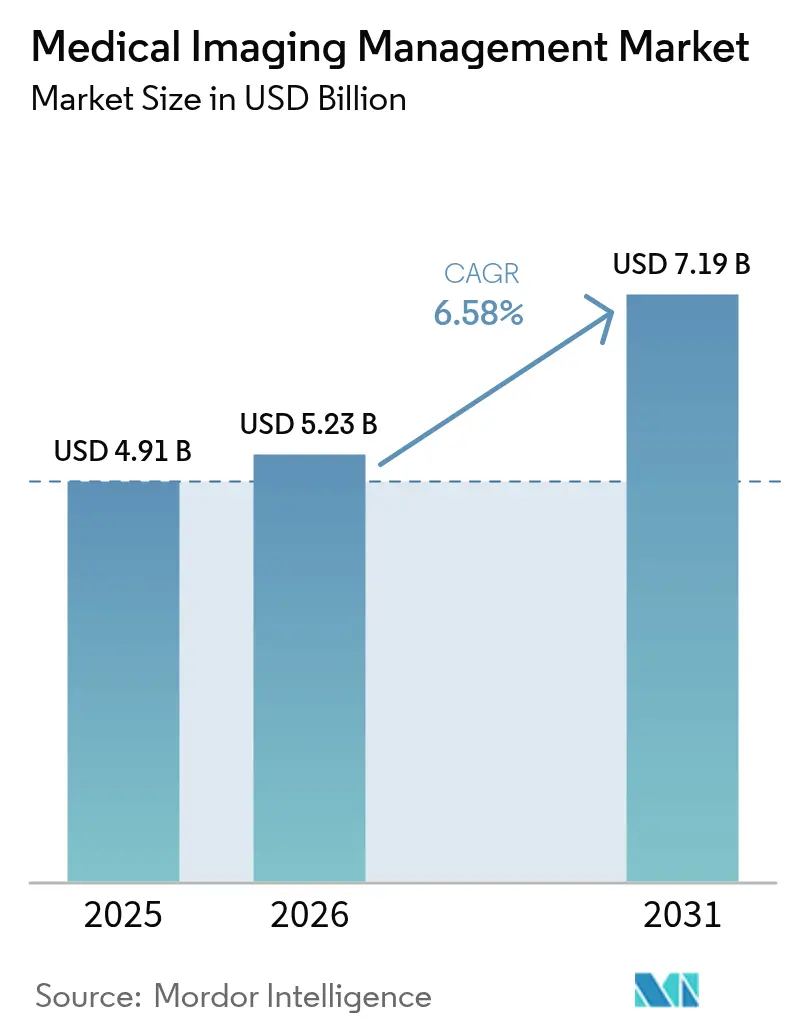

La taille du marché de la gestion de l'imagerie médicale en 2026 est estimée à 5,23 milliards USD, en hausse par rapport à la valeur de 2025 de 4,91 milliards USD, avec des projections pour 2031 indiquant 7,19 milliards USD, progressant à un TCAC de 6,58 % sur la période 2026-2031. La demande augmente parce que les hôpitaux, les centres d'imagerie et les établissements ambulatoires migrent des archives d'images cloisonnées sur site vers des plateformes d'entreprise prêtes pour le cloud qui prennent en charge les diagnostics pilotés par l'intelligence artificielle, l'automatisation des flux de travail et le remboursement des soins basés sur la valeur. Les architectures natives du cloud, les archives neutres vis-à-vis des fournisseurs et les archives cliniques indépendantes des applications transforment ensemble le stockage et l'échange de données d'imagerie multimodale, mais les préoccupations en matière de cybersécurité et les modèles de données propriétaires restent des points de friction pour de nombreux acheteurs. Les systèmes d'IA générative offrent déjà des gains de productivité mesurables ; Northwestern Medicine a réduit le temps de rédaction des rapports radiologiques de 15,5 % et atténue un déficit prévu de 19 500 radiologues. [1]Source : Yuta Desai et al., « Efficiency and Quality of Generative AI–Assisted Radiograph Reporting », JAMA Network Open, jamanetwork.com

Principaux enseignements du rapport

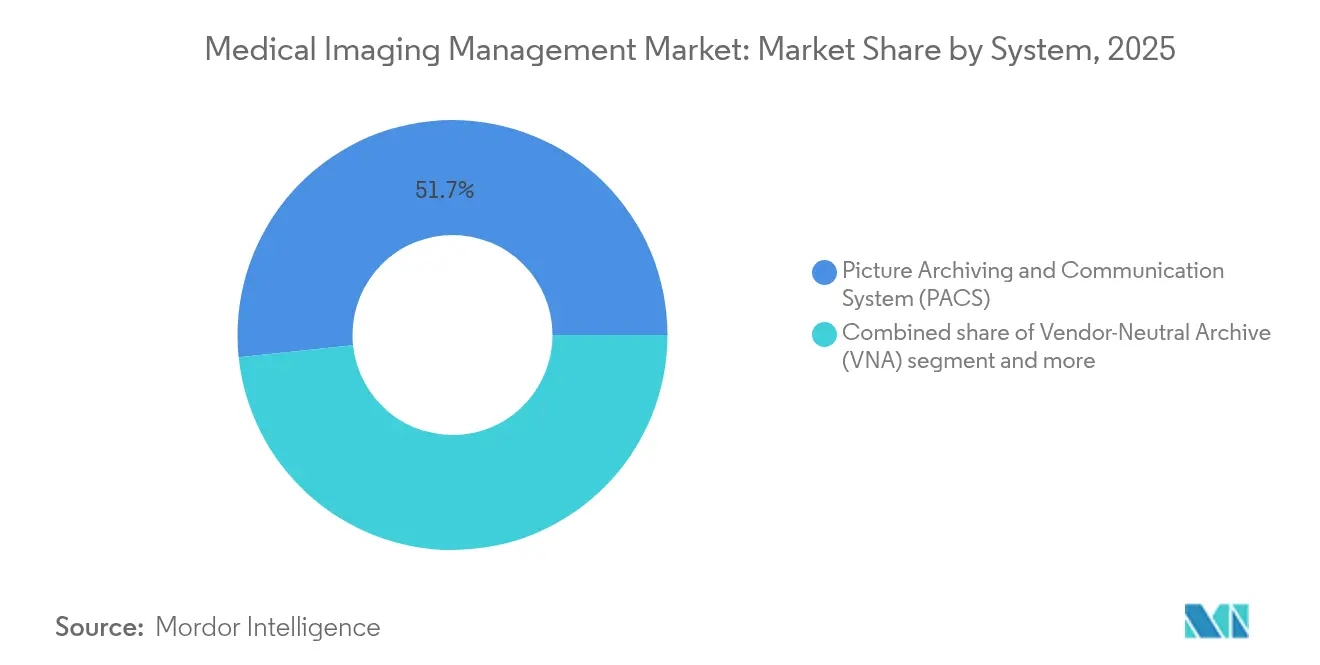

- Par système, les systèmes d'archivage et de communication d'images ont représenté 51,65 % de la part de revenus en 2025 ; les archives neutres vis-à-vis des fournisseurs devraient croître à un TCAC de 7,86 % jusqu'en 2031.

- Par mode de déploiement, les installations sur site ont représenté 70,35 % de la part du marché de la gestion de l'imagerie médicale en 2025, tandis que les plateformes basées sur le cloud progressent à un TCAC de 7,42 % jusqu'en 2031.

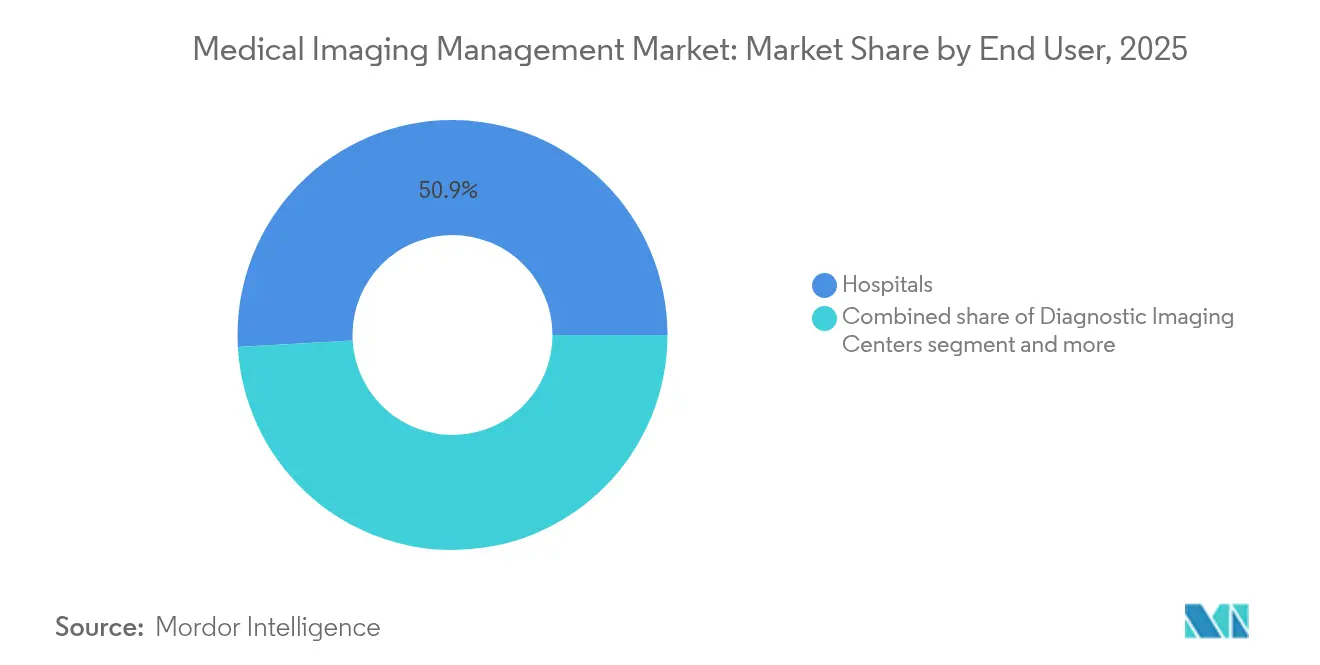

- Par utilisateur final, les hôpitaux détenaient 50,88 % de la taille du marché de la gestion de l'imagerie médicale en 2025 et les centres d'imagerie diagnostique se développent à un TCAC de 8,11 % jusqu'en 2031.

- Par région, l'Amérique du Nord a capté 38,95 % des revenus de 2025 ; la région Asie-Pacifique devrait se développer à un TCAC de 8,74 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la gestion de l'imagerie médicale

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Innovations technologiques en imagerie diagnostique et en informatique de l'image | +1.8% | Mondial, avec une concentration en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Prévalence croissante des maladies chroniques | +1.2% | Mondial, avec un impact plus élevé dans les populations vieillissantes des marchés développés | Long terme (≥ 4 ans) |

| Intégration des mégadonnées et de l'IA dans les flux de travail d'imagerie | +1.5% | Amérique du Nord et UE en tête, Asie-Pacifique rattrapant rapidement son retard | Court terme (≤ 2 ans) |

| Incitations gouvernementales à l'adoption des technologies de l'information en santé | +0.9% | Amérique du Nord, UE et certains marchés d'Asie-Pacifique dotés de programmes de santé nationaux | Moyen terme (2 à 4 ans) |

| Transition rapide vers des plateformes d'imagerie d'entreprise natives du cloud | +1.3% | Mondial, avec une adoption plus rapide dans les marchés développés | Court terme (≤ 2 ans) |

| Pression des soins basés sur la valeur en faveur des archives d'imagerie longitudinales | +0.7% | Amérique du Nord principalement, en expansion vers l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Innovations technologiques en imagerie diagnostique et en informatique de l'image

La tomodensitométrie à comptage de photons avancée, l'IRM corps entier et les outils de flux de travail pilotés par l'IA redéfinissent la manière dont le marché de la gestion de l'imagerie médicale traite les grands ensembles d'images. La FDA a homologué Ezra Flash AI pour la réduction du bruit en IRM, prouvant que le post-traitement algorithmique peut augmenter le débit sans nuire à l'intégrité diagnostique.[2]Source : Michael Walter, « FDA Clears Updated Ezra Flash AI Software for MRI Scans », Diagnostic Imaging, diagnosticimaging.com Le projet pilote d'IA générative de Northwestern Medicine a réduit le temps moyen de rédaction des rapports de 573 secondes à 435 secondes sans perte de précision. Les fournisseurs intègrent désormais des cadres de déploiement de l'IA directement dans les archives d'entreprise, permettant une inférence en temps réel pendant que les radiologues lisent les études. En conséquence, les plateformes doivent ingérer des flux de données multimodaux, orchestrer des modèles d'IA et archiver les résultats dans des dossiers patients longitudinaux. Ces capacités renforcent l'avantage concurrentiel des entreprises natives du cloud qui promettent une capacité de calcul élastique et des mises à jour rapides des algorithmes, accélérant la croissance sur l'ensemble du marché de la gestion de l'imagerie médicale.

Prévalence croissante des maladies chroniques

L'utilisation de l'imagerie augmente de 3 à 4 % par an, tandis que l'offre de radiologues ne croît que de 2,5 %, ce qui accentue les contraintes de capacité. Les maladies chroniques cardiovasculaires, oncologiques et neurologiques nécessitent des examens d'imagerie répétés pour suivre la progression de la maladie. Les hôpitaux recherchent désormais des archives qui regroupent des historiques d'images sur plusieurs années et s'intègrent aux analyses de santé des populations. Les conceptions neutres vis-à-vis des fournisseurs réduisent les silos de données et permettent aux cliniciens de collaborer entre organisations, une nécessité pour les modèles de soins responsables. Par conséquent, les pressions liées aux soins des maladies chroniques stimulent une dynamique d'adoption soutenue sur l'ensemble du marché de la gestion de l'imagerie médicale.

Intégration des mégadonnées et de l'IA dans les flux de travail d'imagerie

Les hôpitaux associent les archives d'imagerie à des lacs de données et à des couches d'orchestration de l'IA qui fournissent des analyses prédictives à grande échelle. L'équilibrage intelligent des listes de travail a amélioré la distribution des études de 34 % et l'IA générative a amélioré l'efficacité du suivi des nodules pulmonaires de 23 % dans des projets pilotes contrôlés. LILAC, un modèle de Weill Cornell, ordonne désormais les coupes de tomodensitométrie longitudinales avec une précision de 99 %, automatisant la détection des changements au fil du temps. Ces résultats convainquent les directions générales de donner la priorité aux systèmes intégrant des places de marché d'algorithmes, des ressources GPU et des pistes d'audit. Cette approche centrée sur les données maintient le marché de la gestion de l'imagerie médicale sur une courbe d'innovation rapide.

Incitations gouvernementales à l'adoption des technologies de l'information en santé

La politique stimule les mises à niveau technologiques. Les programmes américains de promotion de l'interopérabilité exigent que les hôpitaux obtiennent au moins 60 points dans les domaines de la prescription électronique, de l'échange d'informations de santé et des indicateurs de déclaration de santé publique. L'ONC a alloué 86 millions USD en 2024 pour des projets d'accélération de pointe axés sur la qualité des données d'IA et les technologies de l'information en santé comportementale. Le budget de l'exercice 2025 du président Biden demande 1,3 milliard USD pour récompenser les hôpitaux qui renforcent leur cybersécurité. Des incitations similaires en Europe et en Asie-Pacifique renforcent les dépenses consacrées aux plateformes interopérables et sécurisées, élargissant la base adressable du marché de la gestion de l'imagerie médicale.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de mise en œuvre et d'intégration | -1.1% | Mondial, avec un impact plus élevé sur les petits prestataires de soins de santé | Court terme (≤ 2 ans) |

| Pénurie de radio-isotopes freinant les mises à niveau SPECT / TEP | -0.8% | Mondial, avec un impact aigu en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Escalade des cyberattaques contre les archives d'imagerie | -0.9% | Mondial, avec une vulnérabilité plus élevée dans les établissements sous-dotés en ressources | Court terme (≤ 2 ans) |

| Modèles de données propriétaires entraînant une dépendance vis-à-vis des fournisseurs | -0.6% | Mondial, affectant les environnements de soins de santé multi-fournisseurs | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de mise en œuvre et d'intégration

Les déploiements de PACS ou de VNA de niveau entreprise dépassent souvent les budgets prévisionnels. Une analyse des coûts marginaux a montré qu'un déploiement de PACS à l'échelle d'un département avait du mal à générer des économies positives pour les spécialités à fort volume. Le Children's Hospital of Philadelphia a bien réalisé des économies de près de 3 millions USD sur cinq ans après sa migration vers un VNA, mais les petits prestataires n'ont pas la taille suffisante pour absorber les frais de conversion initiaux. Les modèles cloud par abonnement réduisent les dépenses d'investissement mais introduisent de nouveaux postes de dépenses tels que les frais de sortie de données et les frais d'archivage à long terme. La pression sur les coûts peut retarder les achats dans les hôpitaux ruraux et les cabinets indépendants, tempérant l'expansion à court terme du marché de la gestion de l'imagerie médicale.

Escalade des cyberattaques contre les archives d'imagerie

En 2024, 90 % des organisations de soins de santé ont signalé une violation de données, avec des pertes quotidiennes moyennes dues aux rançongiciels de 2 millions USD ciblant les systèmes de diagnostic.[3]Source : College of Healthcare Information Management Executives, « CHIME Cheat Sheet on President's FY25 Budget Request », chimecentral.org L'incident Change Healthcare a contraint les payeurs et les prestataires à se déconnecter pendant des semaines, mettant en évidence le risque systémique au sein des échanges d'images centralisés. Les archives héritées manquent de défenses de type zéro confiance ou de sauvegardes immuables, ce qui en fait des points d'entrée attractifs. Un système en Pennsylvanie a payé 65 millions USD après qu'une attaque a divulgué des scanners de patients atteints de cancer. Pour atténuer le risque, les acheteurs ajoutent l'authentification multifacteur, la segmentation et la surveillance des menaces en temps réel, des mesures qui augmentent les coûts de mise en œuvre et allongent les cycles de vente pour le marché de la gestion de l'imagerie médicale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par système : la domination des PACS face à la disruption native du cloud

Les systèmes d'archivage et de communication d'images détenaient 51,65 % de la part du marché de la gestion de l'imagerie médicale en 2025, confirmant l'avantage de la base installée des stations de travail radiologiques traditionnelles et des routeurs DICOM. La taille du marché de la gestion de l'imagerie médicale liée aux PACS devrait croître plus lentement que le marché global, tandis que les archives neutres vis-à-vis des fournisseurs s'accélèrent à un TCAC de 7,86 %. Les conceptions neutres vis-à-vis des fournisseurs découplent l'archive du visualiseur, permettant aux organisations de réduire les coûts de licence et d'intégrer des algorithmes d'IA sans modifier le stockage central.

Les fournisseurs axés sur le cloud réécrivent le scénario concurrentiel. Les archives cliniques indépendantes des applications ajoutent une couche de gouvernance qui expose l'imagerie aux applications de cardiologie, de pathologie et de planification chirurgicale sur un pied d'égalité. Ensemble, ces tendances remodèlent le marché de la gestion de l'imagerie médicale à mesure que les systèmes de santé réévaluent leurs priorités en matière de souveraineté des données, d'intégration de l'IA et de reprise après sinistre.

Par mode de déploiement : la migration vers le cloud s'accélère malgré les préoccupations de sécurité

Les installations sur site ont conservé 70,35 % des revenus de 2025, soutenues par les investissements en serveurs déjà réalisés et les préférences de contrôle local des grands hôpitaux universitaires. Pourtant, les plateformes cloud progressent à un TCAC de 7,42 %, reflétant une confiance croissante dans l'infrastructure conforme à la loi HIPAA offerte par les hyperscalers. La taille du marché de la gestion de l'imagerie médicale pour les déploiements cloud devrait doubler d'ici 2030, les organisations recherchant des modèles de dépenses d'exploitation, une évolutivité instantanée et des analyses intégrées.

Les stratégies hybrides dominent les phases de transition. Ambra Health s'appuie sur Google Cloud pour faciliter le routage chiffré des études, permettant aux radiologues de lire depuis n'importe où tandis que les identifiants sensibles restent sur site. Les mandats de lecture à distance imposés par la COVID-19 ont prouvé la viabilité du cloud, et les équipes dirigeantes citent désormais la robustesse de la reprise après sinistre comme principale raison de migrer les archives. Néanmoins, l'anxiété au niveau des conseils d'administration concernant la responsabilité en cas de violation soutient la demande de copies de sauvegarde locales, modérant le rythme à court terme de la migration complète sur l'ensemble du marché de la gestion de l'imagerie médicale.

Par utilisateur final : les centres d'imagerie stimulent la croissance grâce aux tendances ambulatoires

Les hôpitaux ont généré 50,88 % de la demande de 2025 grâce à leurs parcs de modalités complets et à leurs initiatives d'imagerie à l'échelle de l'entreprise. Les centres d'imagerie diagnostique, cependant, affichent le TCAC le plus rapide à 8,11 %, les payeurs orientant les examens non aigus vers des établissements ambulatoires à moindre coût. Le secteur de la gestion de l'imagerie médicale connaît une activité de transactions accrue : RadNet a investi plus de 54 millions USD en acquisitions en 2024 et a continué à acquérir des start-ups d'IA en 2025.

Les assouplissements réglementaires amplifient cette croissance. Les États qui assouplissent les règles relatives aux certificats de besoin accueillent désormais de nouvelles constructions d'imagerie ambulatoire dans les zones suburbaines et rurales. Les centres de chirurgie ambulatoire investissent dans des solutions VNA légères qui intègrent les images d'échographie peropératoire, d'endoscopie et de fluoroscopie dans les flux de travail de sortie le jour même. Ces tendances soutiennent une expansion robuste au sein du marché de la gestion de l'imagerie médicale.

Analyse géographique

L'Amérique du Nord est en tête avec 38,95 % des revenus mondiaux, soutenue par un remboursement mature, un haut débit robuste et des projets pilotes d'IA agressifs. Des subventions fédérales telles que le programme LEAP de 86 millions USD catalysent les dépenses hospitalières sur des plateformes interopérables intégrant des fonctionnalités d'assurance des algorithmes. Les provinces canadiennes déploient des VNA à l'échelle provinciale pour permettre des consultations oncologiques inter-sites, renforçant le leadership régional sur le marché de la gestion de l'imagerie médicale.

La région Asie-Pacifique affiche la croissance la plus forte avec un TCAC de 8,74 % jusqu'en 2031. Le régulateur chinois a approuvé 59 dispositifs d'imagerie par IA à mi-2023 contre neuf en 2020, ouvrant des canaux de commercialisation pour les PACS cloud et les modules complémentaires de rapports par IA. L'expansion de l'assurance en Inde alimente les mandats de dossiers électroniques qui regroupent les bibliothèques d'imagerie avec les systèmes de gestion du cycle de revenus. La Thaïlande a déployé des kiosques de télémédecine reliant les cliniques rurales aux radiologues centraux, stimulant la demande de visualiseurs web légers. Collectivement, ces évolutions politiques et ces investissements en capacité accélèrent le marché de la gestion de l'imagerie médicale dans toute la région Asie-Pacifique.

L'Europe affiche une adoption régulière. Le RGPD pousse au chiffrement, aux pistes d'audit et à la gestion du consentement dans les archives, tandis que la loi européenne sur l'IA classe la plupart des outils d'IA en imagerie comme « à haut risque », obligeant les fournisseurs à intégrer des modules de conformité d'ici février 2025. L'Allemagne, la France et le Royaume-Uni canalisent leurs budgets de numérisation nationale vers des infrastructures d'imagerie d'entreprise qui fédèrent les hôpitaux régionaux. Les pays du CCG au Moyen-Orient modernisent leurs diagnostics pour des objectifs de tourisme médical, et les prestataires d'Amérique latine adoptent des VNA cloud pour contourner les obstacles aux dépenses d'investissement. Ces moteurs et contraintes diversifiés soutiennent une croissance à un chiffre moyen pour le marché de la gestion de l'imagerie médicale dans la zone EMEA et dans les Amériques hors Amérique du Nord.

Paysage réglementaire

Les plateformes de gestion de l'imagerie médicale évoluent sous des exigences croisées relatives aux logiciels de dispositifs médicaux, à la confidentialité et à l'interopérabilité. Aux États-Unis, la FDA a formalisé ses attentes concernant les fonctions logicielles de dispositifs intégrant l'IA à travers des lignes directrices sur la gestion du cycle de vie et les soumissions de mise sur le marché (janvier 2025), et elle a également utilisé le Federal Register pour codifier les voies de Classe II pour les fonctions logicielles de radiologie (par exemple, l'arrêté de classification de juin 2025 pour les systèmes de guidage d'acquisition et/ou d'optimisation radiologique). Ces actions se traduisent par des obligations plus explicites de validation, de documentation et de gestion des changements pour les fournisseurs qui intègrent des fonctionnalités de workflow basées sur l'IA dans les PACS, VNA, visualiseurs et modules connexes.

En Europe, la conformité est encadrée par le règlement relatif aux dispositifs médicaux (MDR) et le cadre de mise en œuvre du règlement relatif aux dispositifs médicaux de diagnostic in vitro (IVDR), avec des mises à jour continues des normes harmonisées et des processus d'évaluation de la conformité (y compris des actions de la Commission européenne au cours de 2026). Parallèlement aux règles régionales, une convergence mondiale est encouragée via l'International Medical Device Regulators Forum (IMDRF) : ses travaux sur le risque et la caractérisation des logiciels en tant que dispositif médical, ainsi que la consultation publique de 2026 sur un cadre technique de gestion du cycle de vie de l'IA, mettent l'accent sur la traçabilité, l'auditabilité et les contrôles des risques, ce qui influence directement les critères d'achat pour les archives d'entreprise gérant des données d'imagerie longitudinales.

Paysage concurrentiel

Le secteur est modérément consolidé mais s'intensifie. GE Healthcare, Philips et Siemens Healthineers dominent encore les PACS attachés aux modalités, mais font face à la concurrence des entreprises natives du cloud. GE HealthCare a accepté en 2024 d'acquérir MIM Software, ajoutant la planification de thérapie adaptative et la segmentation par apprentissage profond à sa plateforme Edison.

Les start-ups exploitent les espaces blancs. Core Sound Imaging a levé 80 millions USD pour développer Studycast, une archive cloud optimisée pour la cardiologie et l'échographie au point de soins. AIATELLA a obtenu 2 millions EUR pour commercialiser une IA vasculaire multimodale, pariant sur la profondeur de niche plutôt que sur une couverture large des modalités. ONRAD a acquis Direct Radiology auprès de Philips en janvier 2025, formant le plus grand réseau de téléradiologie indépendant aux États-Unis.

La stratégie concurrentielle se concentre sur trois axes : l'imagerie d'entreprise à pile complète, l'orchestration des flux de travail par IA et la différenciation par la cybersécurité. Les fournisseurs combinant les trois — plus un déploiement flexible — gagnent du terrain à mesure que les systèmes de santé retirent leurs PACS hérités. Cet alignement les positionne pour capter une part incrémentale sur le marché de la gestion de l'imagerie médicale sur l'horizon de prévision.

Leaders du secteur de la gestion de l'imagerie médicale

Fujifilm Holdings Corporation

IBM Corporation

Siemens Healthineers

GE Healthcare

Koninklijke Philips N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La consolidation de l'imagerie d'entreprise et l'adoption de l'IA opérationnelle convergent autour d'un besoin de plateformes capables de stocker de l'imagerie multimodale, de l'exposer via des API et de gouverner les résultats de l'IA dans le cadre du dossier patient, en particulier à mesure que les prestataires s'éloignent des PACS propres à chaque service pour adopter des VNA centralisés et des archives cliniques indépendantes des applications. L'action réglementaire soutient également des feuilles de route produits qui associent plus étroitement l'IA à la gestion de l'imagerie, comme le montre le signal de la FDA concernant les plans de contrôle des changements prédéterminés pour les logiciels d'imagerie quantitative radiologique basés sur le ML (juin 2026). Cette orientation encourage les fournisseurs à intégrer des mécanismes de mise à jour logicielle plus sûrs et plus rapides dans les visualiseurs, archives et modules de workflow gérés.

La modernisation cloud et hybride constitue un autre domaine d'opportunité, notamment lorsque les acheteurs souhaitent réduire la dette technique tout en ajoutant de la puissance de calcul évolutive pour l'orchestration de l'IA et la lecture à distance. Les évolutions produits et plateformes renforcent cette orientation, notamment le lancement par Merative de Merge Imaging Suite VNA v26.0 sur Microsoft Azure (avril 2026), ainsi que des incitations côté prestataires pour des investissements informatiques interopérables et sécurisés, qui rehaussent les attentes en matière de contrôles d'accès zero-trust, de stratégies de sauvegarde immuables et de pistes d'audit dans les archives d'imagerie. Avec l'expansion de l'imagerie ambulatoire et des réseaux multi-sites, la demande se concentre sur des déploiements qui standardisent l'échange d'images entre établissements tout en limitant la dépendance envers un fournisseur grâce à des modèles de données neutres et des visualiseurs d'entreprise.

Développements récents du secteur

- Juin 2026 : Philips s'est associé à Bajaj Integrated Health System (BIHS) pour déployer IntelliBridge Enterprise (IBE) 3.0 Enterprise Cloud en Inde, en se concentrant sur l'intégration entre les dispositifs médicaux et les systèmes hospitaliers. Ce déploiement renforce les fondations de connectivité des données sur lesquelles reposent les programmes d'imagerie d'entreprise, améliorant la capacité à acheminer les images et les données cliniques associées entre les sites. Il souligne également comment la valeur de la gestion de l'imagerie est de plus en plus déterminée par les couches d'interopérabilité au-dessus des archives départementales.

- Mai 2026 : Fujifilm a annoncé un partenariat avec Ardent Health pour mettre en œuvre l'imagerie d'entreprise Synapse, incluant Synapse Diagnostic PACS et Synapse VNA, dans les établissements d'Ardent répartis sur six États américains. Le déploiement d'une pile PACS et VNA standardisée sur une empreinte multi-États soutient la collaboration inter-établissements et la gouvernance centralisée des données d'imagerie. Cet accord illustre les cycles continus de remplacement et de consolidation, à mesure que les systèmes de santé passent d'archives cloisonnées à des plateformes d'entreprise.

- Mars 2026 : GE HealthCare a obtenu l'autorisation 510(k) de la FDA américaine pour View, un visualiseur diagnostique intégré au Genesis Radiology Workspace conçu pour un accès natif au cloud et sans empreinte locale. Cette autorisation soutient un déploiement plus large des modèles de visualisation à accès distant alignés sur les stratégies d'archivage cloud et hybride. Elle accroît également la pression concurrentielle sur les fournisseurs de gestion de l'imagerie pour associer archives d'entreprise et visualisation clinique sécurisée et indépendante des dispositifs.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché de la gestion de l'imagerie médicale couvre les logiciels utilisés par les prestataires de soins de santé pour stocker, indexer, acheminer, récupérer et visualiser les images diagnostiques et les fichiers associés entre les services et les sites, permettant aux cliniciens d'accéder aux études dans le cadre des soins et des rapports.

Exclusions de périmètre : le matériel d'imagerie et les outils d'IA autonomes vendus sans couche de stockage d'imagerie ou de visualisation d'entreprise sont exclus des revenus comptabilisés ici.

Aperçu de la segmentation

- Par système

- Système d'archivage et de communication d'images (PACS)

- Archive neutre vis-à-vis des fournisseurs (VNA)

- Archive clinique indépendante des applications (AICA)

- Autres systèmes

- Par mode de déploiement

- Sur site

- Basé sur le cloud

- Hybride

- Par utilisateur final

- Hôpitaux

- Centres d'imagerie diagnostique

- Centres de chirurgie ambulatoire

- Autres utilisateurs finaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a débuté avec des bases de référence publiques expliquant l'évolution des volumes d'imagerie et des dépenses informatiques en santé d'une année à l'autre. Nous avons référencé des sources telles que l'Organisation mondiale de la santé pour les indicateurs de santé au niveau systémique, la FDA américaine pour le contexte réglementaire des dispositifs et logiciels, les Centers for Medicare and Medicaid Services américains pour les signaux de remboursement et d'activité des prestataires, et l'OCDE pour les séries de dépenses de santé comparées entre pays.

Pour ancrer l'aspect commercial, nous avons également examiné des documents tels que des rapports annuels, des présentations aux investisseurs, des communiqués de presse et des avis d'achat public émis par des hôpitaux et des acheteurs publics, ainsi que des articles de revues évaluées par les pairs sur les schémas d'adoption de l'imagerie d'entreprise. Quelques abonnements payants ont été utilisés uniquement pour les données financières des entreprises et le suivi de l'actualité corporative, ainsi que des bases de données de brevets pour repérer les évolutions d'orientation produit. Ces sources documentaires sont illustratives, et de nombreux autres documents publics ont été vérifiés pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire visait à confirmer quels revenus sont véritablement attribuables aux logiciels de gestion de l'imagerie, et comment évoluent les choix de tarification et de déploiement. Nous nous sommes entretenus avec un ensemble de fournisseurs de logiciels, d'équipes informatiques d'imagerie hospitalière et de partenaires de distribution ou d'implémentation en Asie-Pacifique, en Europe/Moyen-Orient/Afrique et dans les Amériques. Les informations recueillies lors de ces entretiens ont permis d'affiner les hypothèses sur les déploiements de visualiseurs d'entreprise, les migrations VNA et le calendrier de renouvellement.

Répartition des répondants du travail de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 27 % | Direction générale : 15 % | Asie-Pacifique : 43 % |

| Rang intermédiaire : 54 % | Responsables fonctionnels/unités : 42 % | Europe/Moyen-Orient/Afrique : 35 % |

| Acteurs plus petits : 19 % | Managers : 43 % | Amériques : 22 % |

Dimensionnement et prévision du marché

Le dimensionnement a suivi une approche descendante où l'activité d'imagerie des prestataires et l'adoption de l'imagerie d'entreprise ont été utilisées pour reconstituer le bassin de demande logicielle adressable, puis converties en revenus à l'aide de structures de prix et de contrats typiques. Comme le modèle peut surestimer les totaux lorsque des dépenses informatiques adjacentes s'y infiltrent, les chiffres ont été recoupés avec des approximations ascendantes sélectives, telles que des fourchettes de prix de vente moyens échantillonnées multipliées par des nombres de sites estimés, ainsi que des répartitions de revenus par fournisseur évoquées lors des entretiens.

Les intrants ont été maintenus pratiques, incluant les volumes de procédures d'imagerie diagnostique, les cycles de remplacement du parc installé de PACS et VNA, l'expansion des postes de visualiseurs d'entreprise dans les systèmes de santé, les changements de répartition entre déploiements sur site et cloud, ainsi que la durée moyenne des contrats et les taux de renouvellement. Lorsque des lacunes apparaissaient pour des zones géographiques plus petites, des indicateurs proxy tels que le nombre d'hôpitaux, la densité des centres d'imagerie et les dépenses de santé ont d'abord été utilisés, puis ajustés à l'aide des retours d'entretiens régionaux.

Les prévisions ont été construites à l'aide d'une analyse de scénarios soutenue par un consensus d'experts sur quelques facteurs clés, principalement le rythme de la migration vers le cloud, les mandats d'interopérabilité, les tendances des budgets d'investissement hospitaliers et la croissance des volumes d'imagerie. Des fourchettes de sensibilité ont été appliquées afin que la trajectoire finale reste cohérente avec le comportement réel des cycles d'achat dans les budgets des acheteurs.

Validation des données et cycle de mise à jour

Les résultats ont été validés au travers de contrôles multiples afin que les totaux restent liés aux signaux de demande réels. Nous avons comparé les résultats du modèle à des indicateurs indépendants tels que l'orientation des dépenses informatiques des prestataires, la croissance des procédures d'imagerie et les priorités déclarées en matière d'imagerie d'entreprise, puis examiné les écarts importants au niveau régional et par composant.

Avant validation finale, le fichier est revu par étapes afin que les hypothèses, les calculs et la logique de périmètre soient cohérents, et des relances sont déclenchées lorsqu'un intrant dépasse les fourchettes attendues. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements importants surviennent, tels que des changements réglementaires majeurs, des évolutions tarifaires ou de grandes acquisitions de fournisseurs. Juste avant la livraison, une nouvelle revue est effectuée afin que les clients reçoivent la vision la plus actuelle disponible.

Taille du marché de la gestion de l'imagerie médicale selon Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour la gestion de l'imagerie diffèrent souvent, car chaque éditeur définit à sa manière le périmètre logiciel, et applique ensuite des années de référence, un calendrier de devises et des hypothèses de reconnaissance des abonnements cloud différents. Les écarts apparaissent également lorsque des catégories adjacentes sont combinées, ou lorsqu'une prévision est présentée comme un scénario optimiste ou conservateur sans être clairement identifiée comme telle.

Le tableau de référence montre un écart notable pour un même sujet général. Dans le modèle de Mordor Intelligence, les revenus comptabilisés se limitent aux couches logicielles de gestion de l'imagerie telles que les PACS, VNA, archives cliniques indépendantes des applications, visualiseurs d'entreprise et modules de workflow associés, tandis que le matériel d'imagerie et les outils d'IA autonomes sans stockage ni visualisation ne sont pas inclus. Certaines estimations externes partent également d'années de référence différentes ou utilisent un cadrage plus large des spécialités et canaux de distribution, ce qui peut modifier le total avant même l'application de la croissance.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 5,23 milliards USD (2026) | |

| Éditeur de recherche sectorielle A | 5,97 milliards USD (2024) | Utilise une année de référence antérieure et un angle de segmentation plus large qui peut inclure des dépenses informatiques adjacentes de workflow et d'imagerie spécifique à certaines spécialités, ce qui rend le total moins comparable sur un périmètre logiciel équivalent. |

| Suiveur de marché B | 3,97 milliards USD (2024) | Applique une liste de types plus restreinte mettant l'accent sur les PACS et VNA de base, ce qui peut sous-estimer les couches de visualiseurs d'entreprise et d'archives, de plus en plus budgétées dans le cadre des programmes d'imagerie d'entreprise. |

Dans l'ensemble, les écarts observés dans le tableau s'expliquent principalement par ce qui est comptabilisé comme relevant de la gestion de l'imagerie par rapport aux catégories informatiques voisines, ainsi que par le calendrier de comptabilisation des revenus par année et par modèle de déploiement. En maintenant des règles de périmètre explicites et en recoupant ensuite les totaux avec les signaux d'adoption et de renouvellement, nous obtenons une valeur équilibrée, reproductible et actualisable à mesure que les intrants évoluent.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de la gestion de l'imagerie médicale ?

Le marché est évalué à 5,23 milliards USD en 2026 et devrait atteindre 7,19 milliards USD d'ici 2031.

Quel type de système détient la plus grande part ?

Les systèmes d'archivage et de communication d'images représentent 51,65 % des revenus de 2025.

Pourquoi les centres d'imagerie diagnostique croissent-ils plus vite que les hôpitaux ?

Les avantages de coût ambulatoire, l'orientation des payeurs et l'assouplissement des réglementations relatives aux certificats de besoin stimulent un TCAC de 8,11 % pour les centres d'imagerie.

Quelle région se développe le plus rapidement ?

La région Asie-Pacifique devrait croître à un TCAC de 8,74 % jusqu'en 2031, portée par une numérisation accélérée et des politiques gouvernementales favorables.

Quel rôle joue l'intelligence artificielle sur ce marché ?

L'IA améliore l'efficacité des flux de travail, soutient les diagnostics prédictifs et stimule la demande d'archives prêtes pour le cloud capables de déployer et de surveiller des algorithmes à grande échelle.

Dernière mise à jour de la page le: