Taille et Part du Marché Brésilien des Équipements d'Imagerie Diagnostique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

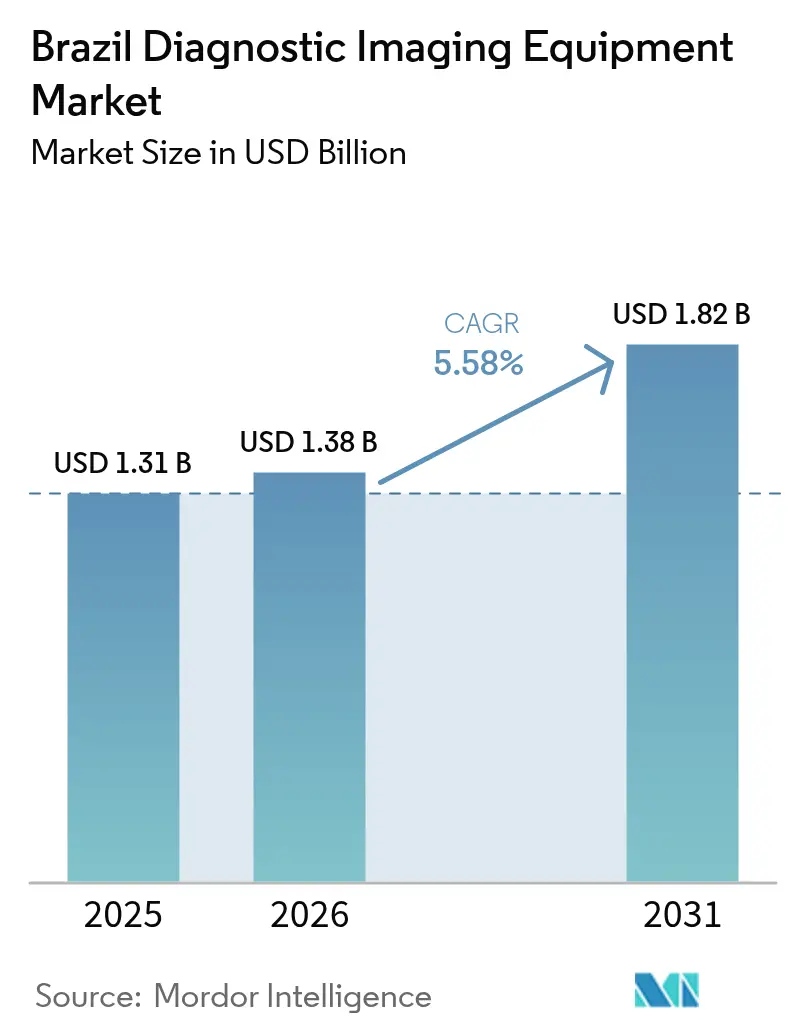

| Taille du marché de l'année de base (2025) | 1.31 Milliards de dollars |

| Taille du Marché (2026) | 1.38 Milliards de dollars |

| Taille du Marché (2031) | 1.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.58% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché Brésilien des Équipements d'Imagerie Diagnostique par Mordor Intelligence

La taille du marché brésilien des équipements d'imagerie diagnostique devrait passer de 1,31 milliard USD en 2025 à 1,38 milliard USD en 2026 et atteindre 1,82 milliard USD d'ici 2031, à un CAGR de 5,58 % sur la période 2026-2031.

Le marché de la santé connaît une transformation significative, portée par le passage vers des modalités de haute complexité, un parc installé vieillissant dans les hôpitaux publics et les réformes pro-innovation de l'ANVISA. Les chaînes d'hôpitaux privés et les réseaux de diagnostic accélèrent leurs processus d'approvisionnement pour se conformer aux mandats fédéraux en faveur d'un diagnostic plus rapide en oncologie et en cas d'accident vasculaire cérébral. Simultanément, les entités municipales se préparent à tirer parti de la réforme des marchés publics de septembre 2025, qui permettra l'achat direct d'équipements. L'adoption rapide de la téléradiologie facilite le déploiement d'unités mobiles d'échographie et de radiographie dans les régions intérieures mal desservies. Par ailleurs, les mises à niveau logicielles dotées d'intelligence artificielle prolongent la durée de vie opérationnelle des scanners CT et IRM plus anciens. Les incitations à la fabrication locale, telles que Rota 2030 et PADIS, aident les fournisseurs mondiaux à atténuer les droits de douane à l'importation, garantissant ainsi la stabilité des ventes unitaires malgré les fluctuations monétaires.

Principaux Enseignements du Rapport

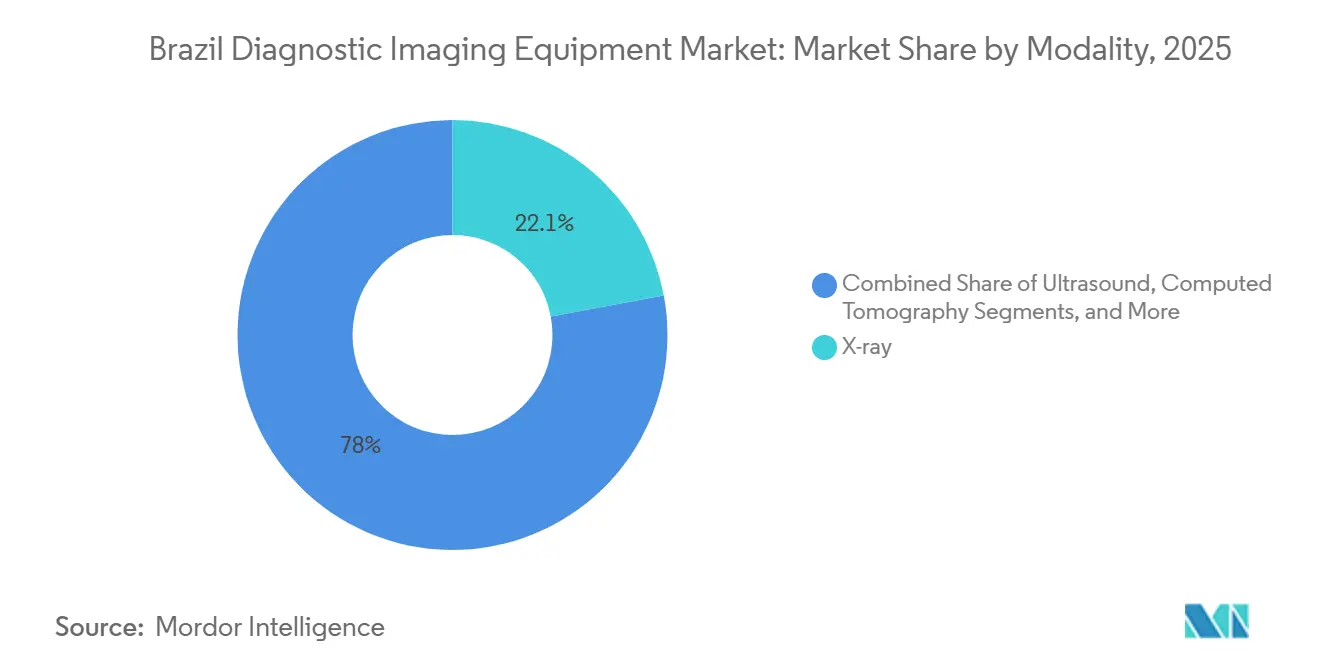

- Par modalité, les systèmes de radiographie ont représenté 22,05 % de la part du marché brésilien des équipements d'imagerie diagnostique en 2025, tandis que l'IRM progresse à un CAGR de 7,54 % jusqu'en 2031.

- Par portabilité, les installations fixes ont représenté 81,62 % des revenus de 2025, tandis que les systèmes mobiles et portables devraient afficher un CAGR de 7,86 % jusqu'en 2031.

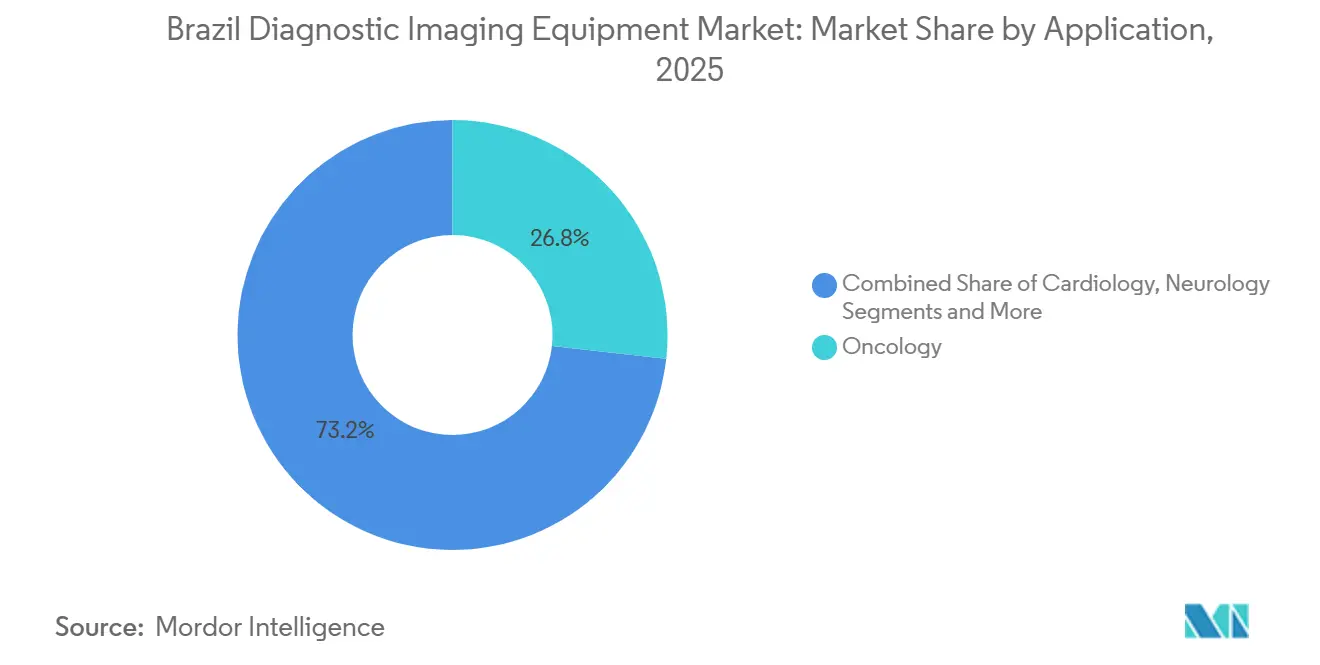

- Par application, l'oncologie a représenté 26,76 % des dépenses totales en 2025 ; l'imagerie neurologique devrait se développer à un CAGR de 8,21 % durant la période 2026-2031.

- Par utilisateur final, les hôpitaux ont représenté 58,54 % des ventes totales en 2025, mais les centres d'imagerie diagnostique sont en voie d'atteindre un CAGR plus rapide de 6,54 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Brésilien des Équipements d'Imagerie Diagnostique

Analyse de l'Impact des Facteurs Moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Charge croissante des maladies chroniques et liées au mode de vie | +1.2% | National, avec concentration dans les régions Sud-Est et Sud | Long terme (≥ 4 ans) |

| Accélération du vieillissement de la population et de l'utilisation de l'imagerie | +0.9% | National, aigu dans les régions Sud-Est et Sud ; pression émergente dans le Centre-Ouest | Moyen terme (2-4 ans) |

| Transformation numérique en cours et cycles de mise à niveau des modalités | +1.1% | National, porté par les chaînes d'hôpitaux privés à São Paulo, Rio de Janeiro et Belo Horizonte | Moyen terme (2-4 ans) |

| Expansion des programmes d'investissement public-privé dans la santé | +1.4% | National, projets phares à São Paulo ; retombées vers le Nord-Est via les programmes fédéraux | Court terme (≤ 2 ans) |

| Croissance rapide des start-ups de téléradiologie permettant la pénétration des marchés ruraux | +0.6% | Régions Nord et Nord-Est, municipalités rurales à plus de 50 km des centres tertiaires | Moyen terme (2-4 ans) |

| Incitations à la fabrication locale dans le cadre des programmes Rota 2030 et PADIS du Brésil | +0.4% | National, pôles de fabrication à Contagem (Minas Gerais) et Campinas (São Paulo) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Charge Croissante des Maladies Chroniques et Liées au Mode de Vie

L'Institut National du Cancer du Brésil prévoit plus de 704 000 nouveaux cas de cancer par an entre 2023 et 2025, et une étude de Harvard anticipe une hausse de 68 % de l'incidence d'ici 2040[1]Institut National du Cancer, "Estimativa 2023–2025 Incidência de Câncer no Brasil," inca.gov.br. La loi 12.732/2012 oblige les hôpitaux à commencer le traitement du cancer dans les 60 jours suivant le diagnostic, mais 42,1 % des patients atteints de cancer colorectal ont dépassé ce délai entre 2013 et 2019, exposant les établissements à des pénalités. Les prestataires s'empressent donc d'ajouter des capacités en CT, TEP/CT et IRM pour raccourcir les cycles diagnostiques. Les maladies cardiovasculaires et le diabète stimulent également l'adoption de l'angiographie CT cardiaque et de l'échographie vasculaire. La location d'équipements et les contrats de paiement à l'acte émergent car les budgets publics ne peuvent pas financer des achats directs, créant des opportunités pour les fournisseurs prêts à assumer le risque lié aux actifs.

Accélération du Vieillissement de la Population et de l'Utilisation de l'Imagerie

La population brésilienne de plus de 65 ans passera de 10,8 millions en 2025 à 14,7 millions en 2031, créant une demande disproportionnée en imagerie orthopédique, neurologique et mammaire. La densité en mammographes s'établit à 13 unités par million d'habitants, contre une moyenne OCDE de 24, soulignant un déficit d'offre. L'Atlas des Variations a documenté un écart de 133,9 fois dans les taux de mammographie entre les régions sanitaires, indiquant une mauvaise répartition des capacités. Le prêt Smart Hospital de 320 millions USD de la Nouvelle Banque de Développement cite un déficit de 8 600 lits dans la métropole de São Paulo comme justification. Les fournisseurs axés sur les camions de mammographie mobile et l'échographie au point de soins peuvent atteindre les municipalités situées à plus de 50 km des sites tertiaires, où les installations fixes restent sous-utilisées.

Transformation Numérique en Cours et Cycles de Mise à Niveau des Modalités

Plus de 66 % du parc d'IRM a plus de 6 ans, de sorte que les hôpitaux privilégient les logiciels d'intelligence artificielle qui augmentent le débit sans remplacer l'aimant. Le Vue PACS de Philips intègre désormais les algorithmes Carpl.ai dans des établissements phares tels que l'Hospital Israelita Albert Einstein et DASA, liant les renouvellements de matériel à des abonnements logiciels à long terme. L'IRM 1,5 T ECHELON Smart sans hélium de Fujifilm, présentée à Hospitalar 2025, élimine les coûts récurrents de gaz qui pèsent sur les sites éloignés disposant d'une logistique peu fiable. Le programme AnvisAI de l'ANVISA a recruté 102 spécialistes en 2025 pour accélérer les examens de SaMD dans le cadre de la RDC 657/2022, mais le projet de loi 2.338/2023 à venir instaurera des règles de responsabilité qui favorisent les multinationales disposant de solides équipes de conformité. Globalement, ces facteurs font pencher les budgets d'investissement vers des plateformes prêtes à la mise à niveau qui prennent en charge les flux de travail d'intelligence artificielle dès leur mise en service.

Expansion des Programmes d'Investissement Public-Privé dans la Santé

Rede D'Or a alloué 7,5 milliards BRL (1,5 milliard USD) pour étendre ses activités en ajoutant 5 400 lits et a déjà installé trois unités IRM à aimant scellé dans des établissements nouvellement créés dans le Grand São Paulo. Le réseau a encore renforcé sa position en acquérant 11 centres d'imagerie Richet, créant une plateforme d'approvisionnement unifiée pour les fournisseurs proposant des solutions groupées comprenant matériel, logiciel et maintenance. Une réforme des marchés publics, effective en septembre 2025, permet aux hôpitaux du SUS d'acheter directement des équipements d'investissement, contournant les délais liés aux subventions fédérales. Par ailleurs, la Nouvelle Banque de Développement finance un complexe de 800 lits doté d'intelligence artificielle à l'Hospital das Clínicas dans le cadre de son prêt Smart Hospital, avec des plans d'intégration des données d'imagerie dans la grille de données de santé RNDS du Brésil. Les investisseurs en capital-investissement s'alignent également sur cette tendance, canalisant des fonds vers des chaînes de diagnostic de taille moyenne qui offrent des rendements plus rapides que les hôpitaux traditionnels.

Analyse de l'Impact des Facteurs Limitants*

| Facteur limitant | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Dépenses d'investissement élevées et coût total de possession | -0.8% | National, aigu dans le secteur public et les municipalités à capacité fiscale limitée | Court terme (≤ 2 ans) |

| Pénurie de personnel qualifié en radiologie | -0.6% | National, grave dans les régions Nord et Nord-Est ; São Paulo 10/100 000, Nord <3/100 000 | Moyen terme (2-4 ans) |

| Goulots d'étranglement logistiques persistants dans les régions Nord et intérieures | -0.3% | Nord et municipalités éloignées du Nord-Est et du Centre-Ouest | Long terme (≥ 4 ans) |

| Retards d'approbation réglementaire pour les logiciels d'imagerie dotés d'intelligence artificielle | -0.2% | National, affectant les fournisseurs multinationaux et les start-ups locales d'intelligence artificielle | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'Investissement Élevées et Coût Total de Possession

Seulement 1,9 % des transferts du Fonds National de Santé ont été affectés au bloc Investissement entre 2019 et 2022, limitant fortement les achats de CT et d'IRM par le SUS[2]Frontiers in Public Health, "Fiscal Space for Health Investment in Brazil," frontiersin.org. L'Amendement Constitutionnel 95 plafonne en outre les dépenses fédérales, transférant le financement aux États qui font face à des recettes fiscales volatiles. Les appels d'offres municipaux, tels que la commande de radiographie numérique de 252 000 BRL de l'Hôpital Anchietense, révèlent à quel point les marchés publics peuvent être fragmentés et sous-financés. Le coût total de possession — incluant les recharges d'hélium, la formation et les contrats de service — dépasse souvent le prix d'achat sur une décennie. Par conséquent, les fournisseurs commercialisant des équipements en tant que service ou des formules de paiement à l'acte, comme la location SPECT facilitée par l'AIEA à Niterói, gagnent du terrain sur les marchés aux budgets d'investissement serrés.

Pénurie de Personnel Qualifié en Radiologie

La densité en radiologues varie de 10 pour 100 000 habitants à São Paulo à moins de 3 pour 100 000 dans le Nord, déprimant l'utilisation même là où les scanners existent. L'Atlas des Variations montre que la thrombolyse est absente dans 270 des 450 régions sanitaires car aucun spécialiste ne peut interpréter les scanners CT d'urgence à temps. Bien que Siemens et Galileu Health aient lancé une infrastructure de téléradiologie pour São Paulo en 2025, seulement deux tiers des Unités de Santé de Base ont signalé une connexion internet fiable lors du dernier audit national. Les budgets de formation publics privilégient les médecins de soins primaires dans le cadre du programme Mais Médicos, laissant les pénuries de spécialistes non résolues. Les fournisseurs proposant des services de lecture à distance et de formation sur site bénéficient donc d'un avantage stratégique lorsqu'ils présentent des modalités avancées à des hôpitaux en sous-effectif.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Modalité : L'Ascension Rapide de l'IRM dans les Protocoles Oncologiques

En 2025, la radiographie a capté une part de 22,05 % du marché brésilien des équipements d'imagerie diagnostique, confirmant son rôle essentiel dans les services d'urgence. Parallèlement, l'IRM devrait atteindre un CAGR de 7,54 % jusqu'en 2031, représentant la croissance la plus rapide au sein du marché brésilien de l'imagerie diagnostique. La prévalence croissante des cas d'oncologie et l'augmentation des charges de travail en neurologie stimulent l'adoption de systèmes 1,5 T et 3 T dotés d'intelligence artificielle, qui améliorent significativement l'efficacité en réduisant les temps d'examen. Les hôpitaux adoptent de plus en plus les aimants sans hélium, tels que la plateforme ECHELON Smart, en citant des avantages tels que des coûts de cycle de vie réduits et une meilleure résilience de la chaîne d'approvisionnement dans les zones éloignées. Bien que le CT maintienne un large parc installé, plus de 66 % de ses unités ont plus de six ans. Par conséquent, de nombreux établissements mettent en œuvre des logiciels d'optimisation de dose comme SubtleHD™ plutôt que d'investir dans de nouveaux scanners. L'échographie continue de dominer l'obstétrique et les soins ruraux, soutenue par les modèles Mindray alimentés par batterie qui permettent des téléchargements d'images transparents lorsque la connectivité est disponible. Bien que la médecine nucléaire reste un segment de niche, elle est très rentable ; par exemple, le TEP/CT corps entier d'United Imaging à la Bénéficência Portuguesa de São Paulo offre un débit oncologique inégalé par rapport aux systèmes corps partiel.

La montée en puissance de l'IRM remodèle les stratégies d'approvisionnement. Le déploiement d'aimants scellés par Rede D'Or souligne la volonté des chaînes de santé privées d'investir dans des technologies avancées qui minimisent les temps d'arrêt et atténuent les risques d'approvisionnement en hélium. La conformité à la loi 12.732/2012, qui impose la confirmation rapide des tumeurs malignes, pousse les hôpitaux à s'appuyer sur l'IRM multiparamétrique pour une planification précise des biopsies. Les fabricants de radiographie se différencient avec des tableaux de bord de suivi des doses qui répondent à la norme stricte IEC 60601-2-54, une exigence clé dans les appels d'offres municipaux. Les fournisseurs de CT s'associent à des entreprises d'intelligence artificielle pour introduire des mises à niveau qui réduisent l'exposition aux rayonnements jusqu'à 40 % tout en prolongeant la durée de vie des actifs existants, un avantage essentiel pour les hôpitaux du SUS aux budgets contraints. Les fournisseurs de mammographie s'attaquent au faible taux de pénétration du marché en proposant des solutions de dépistage clés en main financées par des partenariats public-privé. En conséquence, le marché évolue vers l'IRM haut champ et le CT amélioré par l'intelligence artificielle, tandis que les systèmes de radiographie mobile et d'échographie à faible coût continuent de soutenir les volumes unitaires dans les établissements de soins primaires.

Par Portabilité : Les Systèmes Mobiles Étendent les Soins au-delà des Mégapoles

Sur le marché brésilien des équipements d'imagerie diagnostique, les pôles d'imagerie hospitaliers ont dominé, contribuant à 81,62 % des revenus en 2025. Cependant, avec l'adoption croissante de la téléradiologie, les unités mobiles et portables devraient croître à un CAGR de 7,86 % jusqu'en 2031. Les municipalités rurales du Nord, contraintes par une infrastructure routière limitée, s'appuient sur des bateaux fluviaux et des équipes aéromédicales équipées d'échographes et d'appareils de radiographie alimentés par batterie. Une étude menée en Amazonie légale a démontré l'efficacité des scanners portables, montrant que l'équipement des hélicoptères de transport médicalisé a étendu la couverture des services d'urgence à 71 % de la population depuis neuf bases opérationnelles. Par conséquent, le segment des plateformes mobiles au sein du marché brésilien de l'imagerie diagnostique devrait connaître la croissance la plus rapide dans les régions Nord et Nord-Est, où les lacunes en matière de personnel et d'infrastructure sont les plus prononcées.

Les hôpitaux urbains se tournent également vers la mobilité pour l'imagerie au chevet du patient, optimisant l'utilisation des suites CT et IRM fixes. L'initiative « Smart Hospital » de la Nouvelle Banque de Développement intègre des chariots d'imagerie compatibles Wi-Fi pour les services éloignés, permettant aux radiologues d'analyser les examens sans déplacer les patients fragiles. Des fournisseurs tels que Fujifilm exploitent des batteries lithium certifiées INMETRO qui fournissent une alimentation pour un poste complet tout en respectant les normes de contrôle des infections en éliminant les câbles d'alimentation. De plus, le traitement de pointe intégré aux sondes, doté d'intelligence artificielle, fournit désormais des interprétations préliminaires, réduisant la charge de travail du nombre limité de spécialistes. Les assureurs privés remboursant les examens portables à des tarifs comparables à ceux des sites fixes, l'adoption des solutions mobiles est davantage encouragée. Par conséquent, la demande de solutions d'imagerie portables s'étend des quais fluviaux éloignés aux unités de soins intensifs tertiaires avancées, créant une nouvelle couche de croissance aux côtés de la domination établie de l'imagerie sur site fixe.

Par Application : Le Leadership de l'Oncologie Reflète la Charge de Morbidité

En 2025, l'oncologie représentait 26,76 % des dépenses totales, maintenant sa position dominante. Cependant, la neurologie devrait connaître la croissance la plus rapide, avec un CAGR de 8,21 % jusqu'en 2031, alors que le Brésil s'attache à combler son déficit en matière de prise en charge des accidents vasculaires cérébraux. L'utilisation de la thrombolyse reste inférieure à 1 % dans 394 régions sanitaires, ce qui incite les autorités fédérales à allouer des fonds pour des unités CT et IRM capables d'exécuter des protocoles d'AVC dans la fenêtre thérapeutique. Le logiciel AiMIFY™ de Bracco, qui a reçu l'autorisation de l'ANVISA en novembre 2025, améliore la sensibilité au contraste des lésions, un développement que les médecins considèrent comme essentiel pour accélérer la cartographie de l'ischémie. La cardiologie s'appuie sur le vaste réseau de 521 établissements de DASA pour standardiser l'angiographie CT cardiaque, tandis que l'orthopédie s'appuie de plus en plus sur l'IRM pour les évaluations du cartilage afin de répondre aux besoins d'une population vieillissante. L'obstétrique se développe également, portée par l'adoption d'appareils d'échographie portables qui réduisent les obstacles aux soins prénataux.

Le leadership de l'oncologie est soutenu par les prévisions d'incidence du cancer de l'INCA et la règle légale des 60 jours de traitement, qui impose une expansion des capacités même dans les centres de santé publics aux budgets contraints. Les mises à niveau TEP/CT sont éligibles aux incitations fiscales PADIS si les fournisseurs intègrent du contenu local, orientant la demande vers les fabricants disposant d'opérations d'assemblage au Brésil. La croissance robuste de la neurologie est alimentée par les efforts du Ministère de la Santé pour réduire les 2,3 millions d'années de vie ajustées sur l'incapacité perdues à cause des AVC en 2025. Les chaînes de diagnostic positionnent stratégiquement les suites de neurologie à proximité des services d'urgence pour capter les orientations urgentes. De plus, la technologie IRM améliorée par l'intelligence artificielle pénètre progressivement le marché du dépistage de la démence, qui présente un potentiel significatif compte tenu des prévisions de 5,1 millions de patients atteints d'Alzheimer au Brésil d'ici 2035. Bien que l'oncologie continue de dominer en termes de revenus, la neurologie s'impose comme le principal moteur de croissance sur le marché brésilien des équipements d'imagerie diagnostique.

Par Utilisateur Final : Les Centres de Diagnostic Accélèrent grâce à l'Intégration Verticale

Sur le marché brésilien des équipements d'imagerie diagnostique, les hôpitaux ont représenté 58,54 % des dépenses en 2025. Cependant, les centres d'imagerie diagnostique devraient croître à un CAGR de 6,54 %, dépassant la croissance des établissements hospitaliers. L'acquisition de Richet par Rede D'Or illustre un mouvement stratégique, les chaînes intégrant de plus en plus les scanners ambulatoires dans les opérations hospitalières pour capter une plus grande part des revenus d'imagerie. DASA, gérant plus de 200 millions d'examens par an — dont 35 % sont des examens d'imagerie — exploite son échelle pour négocier des remises groupées sur les déploiements multi-scanners, réduisant ainsi efficacement les coûts par examen. Les centres de diagnostic, dotés de procédures de conformité simplifiées, adoptent les logiciels d'intelligence artificielle tels que la suite d'algorithmes de radiographie thoracique de Philips à un rythme plus rapide. Pendant ce temps, les cliniques spécialisées, bien que de plus petite taille, s'adressent aux patients urbains aisés qui paient comptant pour des services immédiats tels que les IRM mammaires ou les examens musculo-squelettiques.

Les hôpitaux restent essentiels pour l'imagerie d'urgence et interventionnelle, avec des initiatives telles que le projet Smart Hospital destinées à renforcer le réseau public de São Paulo. Ce projet ajoutera 800 lits et des modalités d'imagerie avancées, intégrant la planification par intelligence artificielle à la couverture de télé-réanimation. La réforme des marchés publics de septembre 2025 a accordé aux entités du SUS une plus grande flexibilité, mais les transferts fédéraux limités aux budgets d'investissement continuent de contraindre les hôpitaux publics, forçant beaucoup d'entre eux à recourir à la location ou au crédit fournisseur pour le financement des scanners. En revanche, les centres de diagnostic s'appuient sur le capital-investissement et les partenariats avec les assureurs pour étendre leurs capacités au-delà des limites des budgets publics. Les cliniques spécialisées prospèrent en offrant des soins personnalisés ; par exemple, les centres du sein combinent mammographie, échographie et services IRM sous un même toit, en utilisant des équipements compacts adaptés à leur espace limité. Bien que les hôpitaux conservent leur position de leaders en termes de revenus, les chaînes ambulatoires sont le moteur de la croissance la plus rapide sur le marché brésilien des équipements d'imagerie diagnostique.

Paysage Concurrentiel

Le marché des équipements d'imagerie diagnostique au Brésil est modérément concentré, avec des acteurs clés tels que GE Healthcare, Siemens Healthineers et Philips qui s'appuient sur une production localisée dans le cadre de Rota 2030 pour éviter les droits de douane élevés à l'importation. GE exploite une installation de remise à neuf à Contagem, prolongeant le cycle de vie des équipements de radiographie et de mammographie pour répondre aux acheteurs du secteur public sensibles aux coûts. Siemens utilise les crédits PADIS pour assurer une livraison rapide des scanners CT depuis son hub logistique de Joinville, garantissant l'expédition à tout client du Sud-Est dans un délai de 48 heures. Philips renforce la fidélisation de ses clients en proposant des abonnements pluriannuels à l'intelligence artificielle et aux PACS, qui combinent les mises à jour logicielles avec les cycles de renouvellement du matériel, augmentant ainsi efficacement les coûts de changement de fournisseur.

Les concurrents chinois, notamment United Imaging et Mindray, perturbent les niveaux de prix en important des sous-ensembles pour les tests finaux dans les zones franches de São Paulo. La filiale d'United Imaging, lancée en juillet 2025, a introduit des systèmes TEP/CT corps entier capables de réaliser des examens corps entier en moins de 20 minutes, répondant aux besoins des centres d'oncologie à fort volume. Mindray, présent depuis 16 ans dans la région, indique que ses systèmes d'échographie sont installés dans 80 % des établissements médicaux d'Amérique latine, avec des ventes en hausse de 25 % d'une année sur l'autre en 2024. Canon Medical et Fujifilm se positionnent respectivement sur l'IRM sans hélium et l'informatique d'imagerie d'entreprise, tandis qu'Esaote et Neusoft se concentrent sur des segments de niche tels que l'IRM bas champ et les systèmes CT compacts.

Les acteurs du marché passent des ventes unitaires à des modèles économiques axés sur la valeur à vie. Siemens, dans le cadre d'un partenariat conclu en février 2025 avec Galileu Health, a intégré des services de téléradiologie en nuage dans les zones rurales de São Paulo, permettant la génération de revenus par facturation à l'étude. Philips, via son intégration Vue-Carpl.ai, propose des algorithmes en tant que service, liant les clients à des licences annuelles indexées sur les volumes d'examens. Les avancées réglementaires, telles que la procédure accélérée AnvisAI de l'ANVISA, ont réduit les délais d'approbation des logiciels de 180 jours à moins de 90 pour les dossiers conformes, favorisant les entreprises dotées de solides capacités réglementaires et créant des difficultés pour les petites start-ups d'intelligence artificielle. De plus, l'adoption anticipée du projet de loi 2.338/2023, qui vise à codifier la responsabilité des algorithmes, devrait consolider le pouvoir de marché parmi les six premiers fournisseurs capables de gérer les coûts juridiques associés.

Leaders du Secteur Brésilien des Équipements d'Imagerie Diagnostique

-

GE Healthcare

-

Siemens Healthineers

-

Koninklijke Philips N.V.

-

Canon Medical Systems

-

Fujifilm Holdings Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Novembre 2025 : Bracco Imaging a obtenu l'autorisation de l'ANVISA pour AiMIFY, un package IRM cérébrale alimenté par intelligence artificielle qui double la sensibilité au contraste pour les protocoles d'AVC et de démence.

- Août 2025 : Subtle Medical a obtenu l'approbation de l'ANVISA pour le logiciel IRM SubtleHD, revendiquant des examens jusqu'à 80 % plus rapides et s'associant à Hospiline pour la distribution.

- Juillet 2025 : United Imaging a inauguré sa filiale brésilienne pour commercialiser des systèmes TEP/CT corps entier et des flux de travail intégrant l'intelligence artificielle destinés aux centres d'oncologie.

Périmètre du Rapport sur le Marché Brésilien des Équipements d'Imagerie Diagnostique

Selon le périmètre du rapport, les équipements d'imagerie diagnostique désignent les dispositifs médicaux utilisés pour créer des représentations visuelles de l'intérieur du corps à des fins de diagnostic et de planification du traitement. Les exemples incluent les appareils IRM, les scanners CT, les appareils de radiographie et les échographes.

Le rapport sur le marché brésilien des équipements d'imagerie diagnostique est segmenté par modalité (radiographie, échographie, tomodensitométrie, IRM, imagerie nucléaire, fluoroscopie et arceaux, et mammographie), portabilité (systèmes fixes et systèmes mobiles et portables), application (oncologie, cardiologie, neurologie, orthopédie, obstétrique et gynécologie, et autres applications), et utilisateur final (hôpitaux, centres d'imagerie diagnostique et cliniques spécialisées). Le rapport propose la valeur (en millions USD) pour les segments susmentionnés.

| Radiographie |

| Échographie |

| Tomodensitométrie |

| IRM |

| Imagerie Nucléaire (TEP/SPECT) |

| Fluoroscopie et Arceaux |

| Mammographie |

| Systèmes Fixes |

| Systèmes Mobiles et Portables |

| Oncologie |

| Cardiologie |

| Neurologie |

| Orthopédie |

| Obstétrique et Gynécologie |

| Autres Applications |

| Hôpitaux |

| Centres d'Imagerie Diagnostique |

| Cliniques Spécialisées |

| Par Modalité | Radiographie |

| Échographie | |

| Tomodensitométrie | |

| IRM | |

| Imagerie Nucléaire (TEP/SPECT) | |

| Fluoroscopie et Arceaux | |

| Mammographie | |

| Par Portabilité | Systèmes Fixes |

| Systèmes Mobiles et Portables | |

| Par Application | Oncologie |

| Cardiologie | |

| Neurologie | |

| Orthopédie | |

| Obstétrique et Gynécologie | |

| Autres Applications | |

| Par Utilisateur Final | Hôpitaux |

| Centres d'Imagerie Diagnostique | |

| Cliniques Spécialisées |

Questions Clés Traitées dans le Rapport

Quelle est la valeur projetée du marché brésilien des équipements d'imagerie diagnostique d'ici 2031 ?

Il est prévu qu'il atteigne 1,81 milliard USD, avec un CAGR de 5,58 % entre 2026 et 2031.

Quelle modalité devrait connaître la croissance la plus rapide jusqu'en 2031 au Brésil ?

L'IRM devrait progresser à un CAGR de 7,54 %, portée par les protocoles d'oncologie et de neurologie.

Pourquoi les systèmes d'imagerie mobile gagnent-ils en popularité au Brésil ?

Les start-ups de téléradiologie et les programmes de santé ruraux ont besoin d'équipements portables fonctionnant dans des zones dépourvues d'infrastructure fixe et de couverture spécialisée.

Comment la nouvelle loi sur les marchés publics affectera-t-elle les hôpitaux publics ?

L'amendement de septembre 2025 permet aux établissements du SUS d'acheter directement des scanners, les libérant des délais liés aux subventions fédérales et accélérant potentiellement le renouvellement des équipements.

Quelles entreprises dominent le secteur de l'imagerie diagnostique au Brésil ?

GE Healthcare, Siemens Healthineers et Philips détiennent la plus grande part combinée, avec United Imaging et Mindray en expansion rapide.

Dernière mise à jour de la page le: