Taille et part de marché de l'imagerie diagnostique vétérinaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

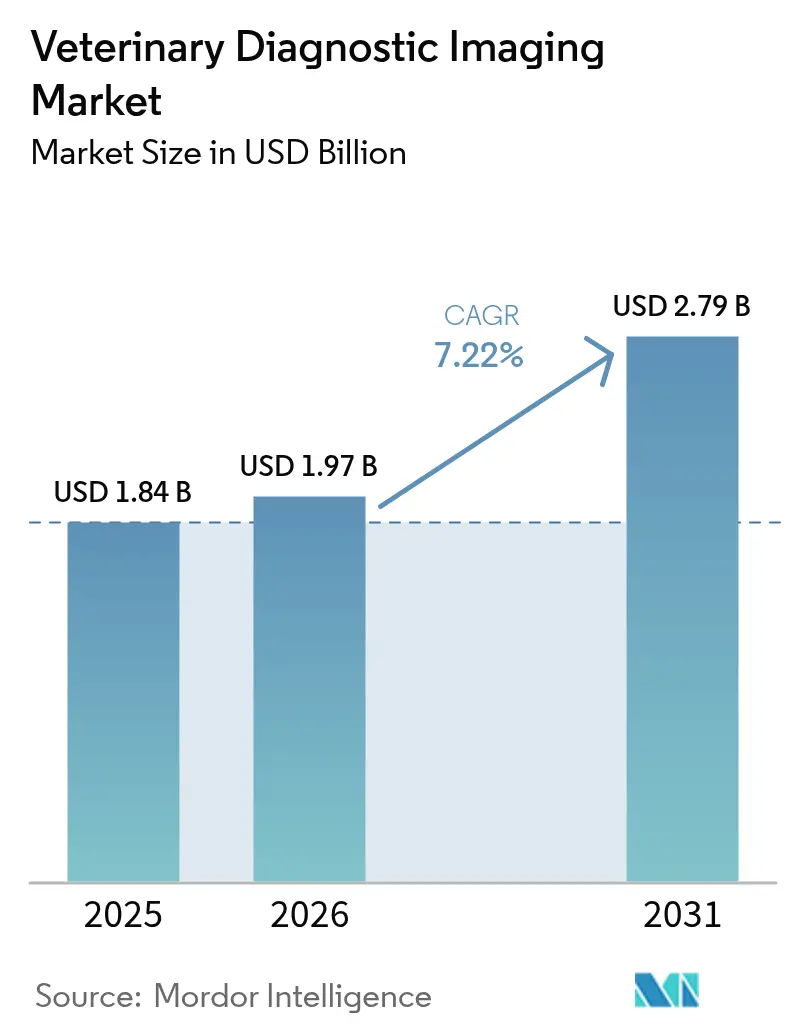

| Taille du Marché (2026) | 1.97 Milliards de dollars |

| Taille du Marché (2031) | 2.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.22% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'imagerie diagnostique vétérinaire par Mordor Intelligence

La taille du marché de l'imagerie diagnostique vétérinaire était évaluée à 1,84 milliard USD en 2025 et devrait croître de 1,97 milliard USD en 2026 pour atteindre 2,79 milliards USD d'ici 2031, à un TCAC de 7,22 % au cours de la période de prévision (2026-2031). Cette expansion reflète une demande accrue de dépistage avancé, les propriétaires d'animaux de compagnie recherchant des soins équivalents à ceux dispensés aux humains, une utilisation clinique plus large de l'interprétation assistée par IA, ainsi que le déploiement continu de la radiographie numérique, de la tomodensitométrie multi-coupes et d'autres modalités. L'Amérique du Nord demeure le leader en termes de revenus, tandis que l'Asie-Pacifique enregistre les gains les plus rapides, la hausse des revenus disponibles et l'humanisation des animaux de compagnie reconfigurant les habitudes de dépenses. La modernisation des équipements vers des plateformes numériques, la croissance de l'imagerie en oncologie et les programmes réglementaires pour le bétail apportent une dynamique supplémentaire. Les obstacles structurels, tels que la pénurie de radiologues certifiés et les coûts d'investissement élevés, persistent mais continuent de susciter l'intérêt pour la téléradiologie et les outils d'aide à la décision par IA.[1]Source : Association vétérinaire médicale américaine, « L'intelligence artificielle sur le point de transformer les soins vétérinaires », AVMA.org

Principaux enseignements du rapport

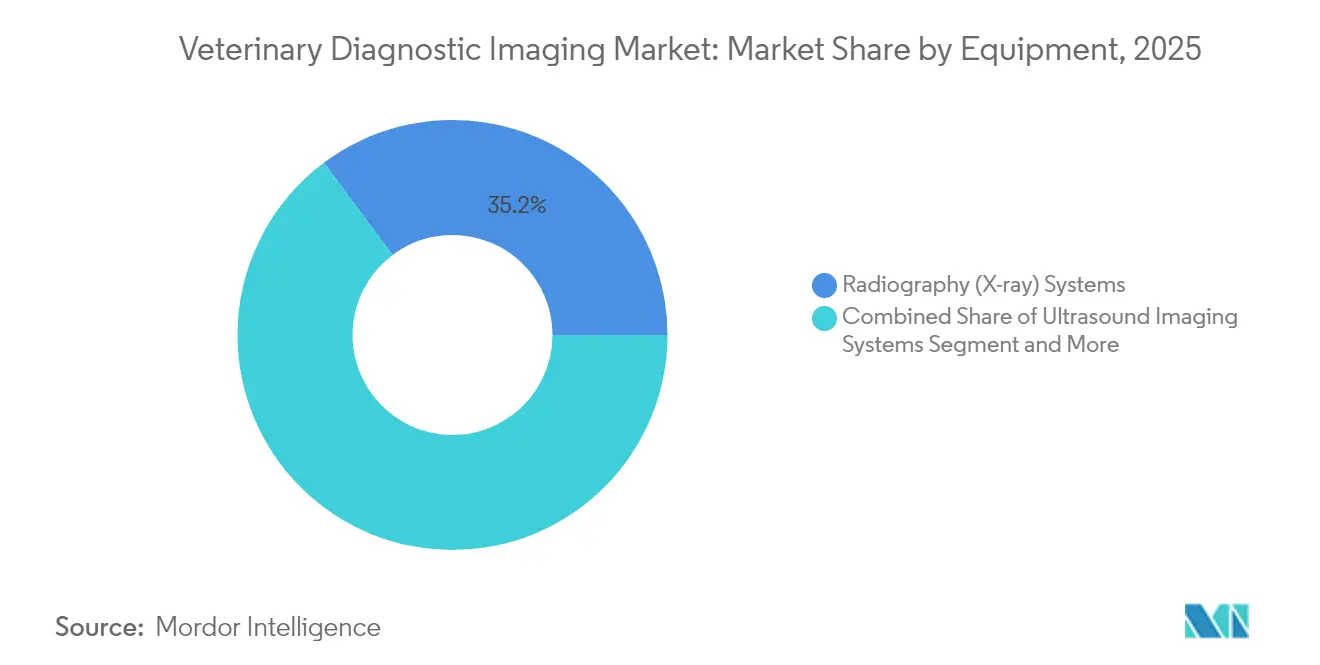

- Par équipement, les systèmes de radiographie ont dominé avec 35,21 % de la part de marché de l'imagerie diagnostique vétérinaire en 2025, tandis que la vidéo-endoscopie affiche le TCAC projeté le plus élevé à 8,63 % jusqu'en 2031.

- Par application, l'orthopédie représentait 34,02 % de la taille du marché de l'imagerie diagnostique vétérinaire en 2025 et l'oncologie progresse à un TCAC de 9,35 % jusqu'en 2031.

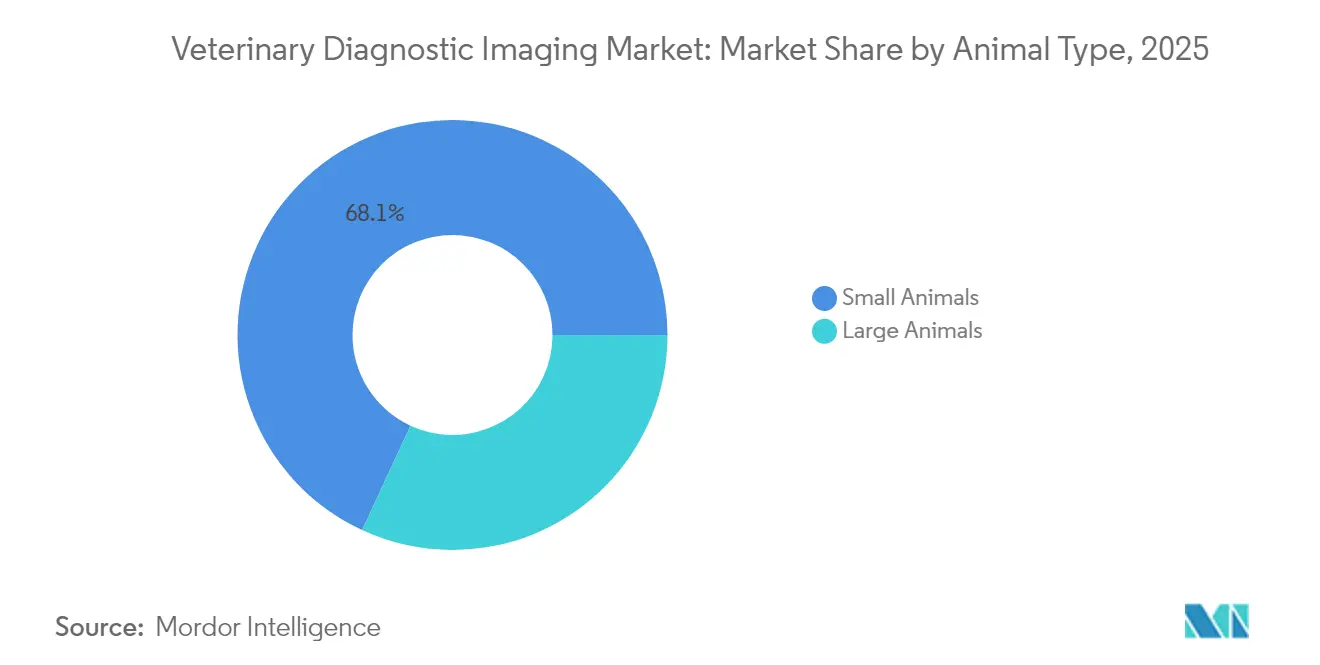

- Par type d'animal, les petits animaux représentaient 68,10 % du chiffre d'affaires global en 2025 ; les grands animaux progressent le plus rapidement à un TCAC de 8,01 % sous l'impulsion des programmes de surveillance obligatoires.

- Par utilisateur final, les hôpitaux et cliniques vétérinaires ont capté 66,92 % de la part de marché en 2025, tandis que les centres d'imagerie diagnostique devraient se développer à un TCAC de 8,29 % jusqu'en 2031.

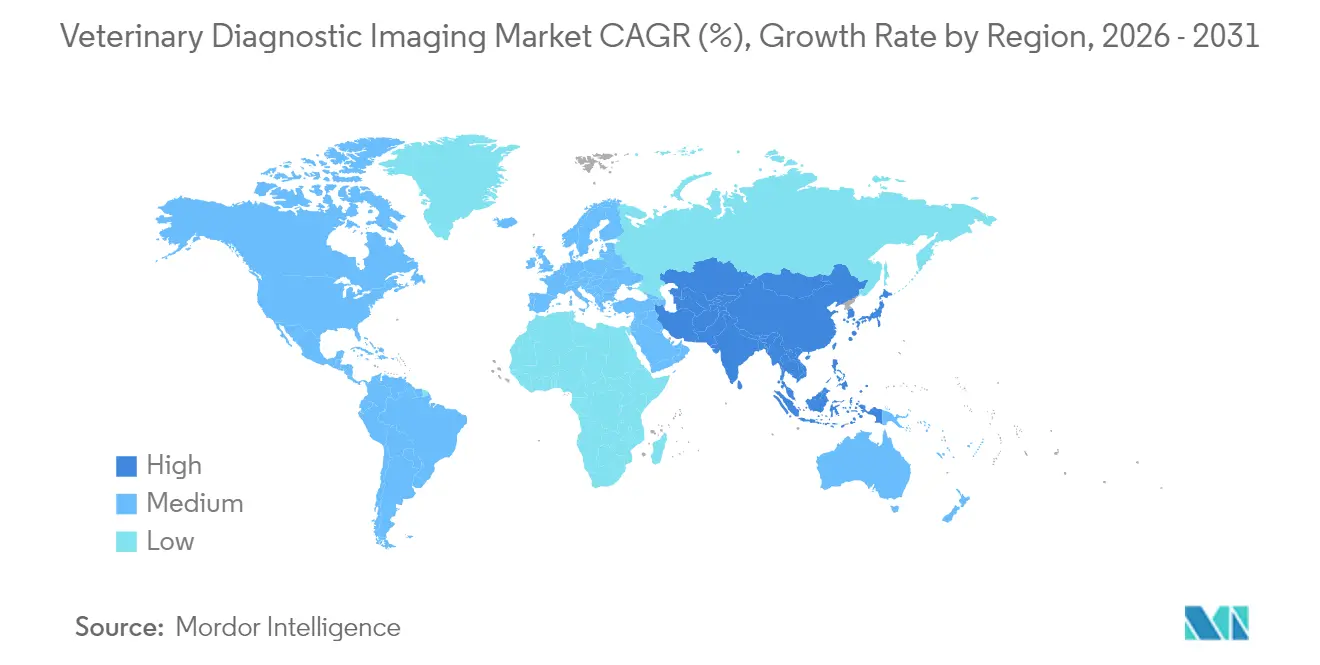

- Par géographie, l'Amérique du Nord a conservé 41,35 % de la part des revenus en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 9,08 % et ajouter la valeur incrémentale la plus importante d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'imagerie diagnostique vétérinaire

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance de la population mondiale d'animaux de compagnie stimulant les dépenses en modalités d'imagerie avancées | +1.2% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Innovations technologiques rapides en radiographie numérique, tomodensitométrie multi-coupes et analyse d'images basée sur l'IA | +1.8% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Charge croissante des maladies chroniques et orthopédiques chez les animaux de compagnie nécessitant une imagerie diagnostique précoce | +1.1% | Mondial, en particulier dans les marchés développés | Long terme (≥ 4 ans) |

| Programmes gouvernementaux de surveillance des maladies du bétail imposant un dépistage par imagerie | +0.9% | Amérique du Nord, Europe, Australie et Nouvelle-Zélande | Court terme (≤ 2 ans) |

| Disponibilité croissante des polices d'assurance pour animaux de compagnie couvrant les procédures diagnostiques à haute valeur ajoutée | +0.8% | Amérique du Nord, Europe, émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion de la télémédecine et des consultations à distance | +0.6% | Mondial, accéléré dans les marchés développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Croissance de la population mondiale d'animaux de compagnie stimulant les dépenses en modalités d'imagerie avancées

La possession d'animaux de compagnie parmi les jeunes ménages remodèle les priorités de dépenses et stimule la demande courante d'imagerie au-delà des soins aigus. L'assurance pour animaux de compagnie qui rembourse les radiographies et les IRM abaisse les barrières de coût, les remboursements d'IRM variant entre 2 500 USD et 6 000 USD, encourageant une utilisation clinique plus large. La montée en puissance rapide du nombre d'animaux de compagnie en Asie, notamment en Chine et en Inde, élargit la base de clientèle et ouvre des niches pour les espèces exotiques et les services spécialisés. Des cliniques telles qu'Ohana Veterinary à Kuala Lumpur utilisent déjà des analyseurs pilotés par IA qui comparent les données sanguines et d'imagerie à des bases de données mondiales, démontrant comment le changement démographique se traduit directement par l'adoption de technologies. Le récit soutenu de l'humanisation des animaux de compagnie sous-tend la croissance à long terme du volume de procédures, faisant des diagnostics avancés une composante des soins de bien-être courants plutôt que des investigations de dernier recours.

Innovations technologiques rapides en radiographie numérique, tomodensitométrie multi-coupes et analyse d'images basée sur l'IA

Les algorithmes d'apprentissage profond intégrés dans des systèmes tels que Vetscan Imagyst signalent les anomalies en quelques secondes, renforçant la confiance diagnostique et améliorant la conformité des clients. Les organismes professionnels publient désormais des orientations sur la validation et la transparence, signalant une convergence entre les régulateurs et les innovateurs. Les unités de tomodensitométrie à comptage de photons et les appareils d'IRM à zéro hélium améliorent la clarté des images tout en réduisant la dose de rayonnement et la complexité de la maintenance, élargissant leur attrait auprès des cabinets de taille moyenne. Les premiers adoptants font état d'un débit plus rapide et d'un rendement diagnostique plus élevé, créant un écart concurrentiel qui pousse les cliniques en retard à moderniser leur infrastructure. Collectivement, la convergence technologique accélère le cycle de remplacement et génère des revenus supplémentaires liés aux équipements au sein du marché de l'imagerie diagnostique vétérinaire.

Charge croissante des maladies chroniques et orthopédiques chez les animaux de compagnie nécessitant une imagerie diagnostique précoce

Le vieillissement de la population animale entraîne une prévalence plus élevée de l'arthrose, de la dysplasie de la hanche et des néoplasies qui nécessitent une imagerie pour guider les plans thérapeutiques. Les outils de dépistage assistés par IA permettent désormais une détection non invasive en oncologie qui soutient des interventions individualisées. Les plateformes de tomodensitométrie debout pour les membres équins, par exemple, permettent des examens en pleine mise en charge sans anesthésie générale, élargissant la surveillance musculo-squelettique préventive chez les chevaux de sport.[2]Source : Hallmarq Veterinary Imaging, « Guide de l'IRM équine debout : tout ce que vous devez savoir », hallmarq.net Les programmes de soins préventifs introduits par les groupes de pratique d'entreprise intègrent l'imagerie de routine dans les forfaits de bien-être, faisant passer les revenus de flux épisodiques à des flux récurrents. Par conséquent, la gestion des maladies chroniques renforce l'utilisation soutenue des équipements et positionne l'imagerie comme pierre angulaire du suivi de la santé des animaux de compagnie tout au long de leur vie.

Programmes gouvernementaux de surveillance des maladies du bétail imposant un dépistage par imagerie

Les ordonnances réglementaires telles que le test obligatoire H5N1 du USDA sur les bovins laitiers avant tout déplacement entre États créent une demande d'imagerie incontournable et standardisent les capacités diagnostiques minimales. Les plans nationaux en Australie allouent des fonds aux plateformes de dépistage portables, garantissant que les stratégies de contrôle des maladies incluent une infrastructure d'imagerie. Ces directives stabilisent les plans de dépenses d'investissement pour les fournisseurs et garantissent des volumes de procédures pour les prestataires de services. De plus, le respect des protocoles de surveillance renforce les accréditations en matière de biosécurité, essentielles pour les producteurs orientés vers l'exportation cherchant à éviter les perturbations commerciales.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie mondiale de radiologues vétérinaires certifiés et de techniciens en imagerie qualifiés | -1.4% | Mondial, le plus aigu en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Coût d'investissement et coût du cycle de vie élevés des systèmes d'IRM à champ élevé et de tomodensitométrie multi-coupes pour les petits cabinets | -1.1% | Mondial, impactant particulièrement les petits cabinets | Moyen terme (2-4 ans) |

| Réglementations strictes en matière de radioprotection et exigences de licence prolongeant les délais d'installation | -0.7% | Mondial, variable selon les juridictions | Court terme (≤ 2 ans) |

| Assurance limitée pour animaux de compagnie et sensibilité aux coûts | -0.9% | Marchés émergents, zones rurales à l'échelle mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie mondiale de radiologues vétérinaires certifiés et de techniciens en imagerie qualifiés

Malgré l'intérêt croissant pour les carrières en imagerie, la capacité de formation reste stable, entraînant un vivier de talents limité qui pourrait laisser un déficit de plus de 17 000 vétérinaires d'ici 2032, les spécialistes en imagerie étant parmi les plus rares.[3]Source : Hallmarq Veterinary Imaging, « Guide de l'IRM équine debout : tout ce que vous devez savoir », hallmarq.net La pénurie allonge les délais de rendu des rapports et limite l'éventail des services que les petites cliniques peuvent proposer. Les prestataires se tournent de plus en plus vers des partenariats de téléradiologie et des lectures préliminaires basées sur l'IA pour maintenir les niveaux de service. Bien que ces solutions palliatives compensent en partie la pression sur la charge de travail, la pénurie sous-jacente continue de plafonner le débit, freinant le plein potentiel de croissance du marché de l'imagerie diagnostique vétérinaire.

Coût d'investissement et coût du cycle de vie élevés des systèmes d'IRM à champ élevé et de tomodensitométrie multi-coupes pour les petits cabinets

Les modalités avancées restent coûteuses, les scanners de tomodensitométrie étant proposés à des prix allant de 150 000 USD à plus d'un million USD, auxquels s'ajoutent les frais d'installation et les contrats de maintenance annuels. Même les unités compactes de radiographie numérique coûtent entre 21 000 USD et 35 000 USD, ce qui met à rude épreuve les budgets des cabinets à médecin unique. Les formules de financement et les incitations fiscales atténuent la douleur initiale, mais les dépenses liées au cycle de vie, telles que le blindage des salles, les mises à niveau logicielles et la certification du personnel, persistent. Ce profil de coût maintient la pénétration des équipements orientée vers les groupes d'entreprises et les hôpitaux spécialisés et explique pourquoi les flottes d'imagerie mobile et les centres de diagnostic partagés croissent plus vite que les achats individuels en interne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par équipement : l'innovation numérique impulse la transformation

Les systèmes de radiographie ont conservé la plus grande part des revenus à 35,21 % en 2025, démontrant leur rôle de modalité de référence dans la pratique des animaux de compagnie. Les flux de travail intuitifs, la disponibilité quasi instantanée des images et la dose de rayonnement plus faible qui accompagnent les plateformes numériques encouragent les cliniques à remplacer les unités à film traditionnelles, soutenant un pilier essentiel du marché de l'imagerie diagnostique vétérinaire. L'échographie, renforcée par des sondes portables et le triage par IA basé sur le cloud, élargit l'accès dans les contextes de première opinion et lors des visites à la ferme.

Les unités de tomodensitométrie à faisceau conique conditionnées dans des empreintes compactes permettent l'imagerie 3D pour les cas dentaires, orthopédiques et oncologiques dans les environnements de pratique générale. L'IRM, bien que coûteuse, différencie les centres de référence, notamment grâce à des innovations telles que les aimants à zéro hélium qui atténuent le risque d'approvisionnement en hélium et réduisent les frais généraux opérationnels. La vidéo-endoscopie, dont la croissance est prévue à un TCAC de 8,63 %, bénéficie de la montée en puissance des procédures mini-invasives et de la complexité des cas gastro-intestinaux. Ensemble, ces tendances maintiennent le paysage des équipements dynamique et stimulent des mises à niveau continues au sein du marché de l'imagerie diagnostique vétérinaire.

Par application : l'oncologie s'impose comme leader de la croissance

L'orthopédie contrôlait 34,02 % des revenus de 2025 et reste au cœur des bilans de référence pour les petits animaux, notamment pour la gestion des ligaments croisés, de la dysplasie du coude et des fractures. La radiographie numérique permet un suivi rapide post-opératoire, tandis que la tomodensitométrie 3D affine la planification préopératoire grâce à la modélisation virtuelle. En revanche, l'oncologie affiche la trajectoire la plus rapide avec un TCAC de 9,35 % à mesure que les protocoles de dépistage précoce s'intègrent aux examens de routine. Les outils de segmentation par IA localisent les nodules pulmonaires ou les masses abdominales à une résolution millimétrique, soutenant les décisions thérapeutiques et les discussions pronostiques.

La cardiologie maintient une demande stable grâce à l'échocardiographie et à la tomodensitométrie cardiovasculaire, aidée par des algorithmes de compensation du mouvement qui capturent des données précises malgré les mouvements respiratoires et cardiaques. La neurologie bénéficie de l'IRM debout chez les équins et les chiens de grande race, atténuant le risque anesthésique et le temps de récupération post-procédure. La dentisterie et la gastroentérologie tirent parti des radiographies portables et des endoscopes haute définition qui élargissent les capacités au point de soins. La combinaison interdisciplinaire de l'imagerie et des biomarqueurs de laboratoire consolide l'imagerie comme pilier central du diagnostic multimodal pour le marché de l'imagerie diagnostique vétérinaire.

Par type d'animal : les grands animaux gagnent en dynamisme

Le groupe des petits animaux — chiens, chats et autres animaux domestiques — représentait 68,10 % des revenus en 2025 et continue de générer le volume de procédures le plus important. Cependant, les segments de l'élevage et des équins progressent à un TCAC de 8,01 % soutenu par la surveillance imposée par les politiques et les investissements en médecine sportive. La croissance du segment des grands animaux est portée par les programmes de surveillance imposés par les gouvernements et la valeur économique croissante du bétail dans les systèmes mondiaux de production alimentaire. Les chiens représentent le segment individuel le plus important au sein des petits animaux, bénéficiant de technologies d'imagerie avancées initialement développées pour la médecine humaine et adaptées à l'usage vétérinaire. Les chats présentent des défis d'imagerie uniques en raison de leur taille et de leur tempérament, stimulant l'innovation dans les solutions d'imagerie portables et rapides.

Les atlas de tomodensitométrie debout pour l'évaluation des membres équins ouvrent de nouvelles voies préventives pour les chevaux athlétiques, tandis que l'échographie bovine dépiste la mammite et l'état reproductif à la ferme sans nécessiter de transport vers les hôpitaux. L'imagerie des grands animaux fait face à des défis uniques, notamment les exigences de portabilité des équipements et la nécessité de systèmes de contention spécialisés garantissant à la fois le bien-être animal et la qualité diagnostique.

Par utilisateur final : les centres de diagnostic montrent des perspectives prometteuses

Les hôpitaux et cliniques vétérinaires représentaient 66,92 % des dépenses en 2025, car la plupart des examens d'imagerie sont liés aux soins cliniques directs. Les tendances à la consolidation au sein des groupes d'entreprises offrent des économies d'échelle pour les suites multi-modalités et permettent de négocier des contrats de service avantageux, renforçant leur position sur le marché de l'imagerie diagnostique vétérinaire. Les centres d'imagerie dédiés, en expansion à un TCAC de 8,29 %, prospèrent grâce à des modèles de services partagés qui permettent aux cabinets généralistes d'orienter les examens complexes sans engagements en capital importants.

Les instituts universitaires et de recherche investissent régulièrement pour être à la pointe des avancées en matière de modalités — l'Université Tufts a récemment alloué 7,5 millions USD pour une unité de tomodensitométrie de nouvelle génération, soulignant le moteur d'innovation du secteur. Les flottes d'imagerie mobile élargissent davantage l'accès dans les couloirs ruraux et lors des événements équestres, garantissant que les diagnostics avancés atteignent les animaux indépendamment des contraintes des installations.

Analyse géographique

L'Amérique du Nord a conservé une part de 41,35 % en 2025, ancrée par des dépenses élevées par habitant pour les animaux de compagnie, une adoption mature de l'assurance et des réseaux denses d'hôpitaux spécialisés. Les États-Unis continuent de moderniser leur infrastructure numérique et d'adopter l'IA, mais font également face à une pénurie aiguë de radiologues qui accélère l'externalisation de la téléradiologie. Les codes stricts de radioprotection du Canada prolongent les délais d'installation mais protègent le personnel et le bien-être animal.

L'Europe affiche des progrès réguliers grâce à des structures réglementaires et de remboursement solides. L'Allemagne et la France maintiennent des cycles de renouvellement des équipements, tandis que le déficit de radiologues au Royaume-Uni suscite des discussions politiques et une multiplication des programmes pilotes d'IA. Les stratégies de santé animale à l'échelle de l'UE encouragent les échanges de connaissances transfrontaliers, renforçant l'homogénéité des normes et soutenant les fournisseurs régionaux.

L'Asie-Pacifique mène la croissance à un TCAC de 9,08 % à mesure que les revenus disponibles augmentent et que les millennials privilégient le bien-être de leurs animaux de compagnie. Le marché urbain chinois voit les cliniques en chaîne adopter la tomodensitométrie comme facteur de différenciation, tandis que la classe moyenne émergente indienne stimule la demande de base pour l'échographie et la radiographie numérique. Le Japon cible les soins gériatriques pour animaux de compagnie, déployant des services de visite à domicile équipés d'imagerie portable. Les programmes gouvernementaux en Australie et en Nouvelle-Zélande renforcent l'imagerie du bétail pour protéger les flux de revenus à l'exportation. Ensemble, ces dynamiques sous-tendent l'expansion soutenue du marché de l'imagerie diagnostique vétérinaire dans la région.

Paysage concurrentiel

Le marché de l'imagerie diagnostique vétérinaire présente une consolidation modérée. IDEXX Laboratories contrôle à elle seule une part substantielle des revenus diagnostiques mondiaux grâce à son écosystème combinant imagerie, analyseurs en clinique et logiciels cloud, créant une forte fidélisation des clients. L'acquisition de Varian par Siemens Healthineers signale un mouvement vers des offres intégrées d'imagerie-thérapie qui pourraient migrer du domaine humain vers le domaine vétérinaire.

Les innovateurs de niche mettent l'accent sur des solutions spécifiques aux espèces ou adaptées aux flux de travail. L'IRM équine debout et l'IRM à zéro hélium pour petits animaux de Hallmarq réduisent le risque anesthésique et les coûts opérationnels, créant une proposition de valeur unique. Canon Medical introduit des suites hybrides fluoro-rad automatisées, tandis que GE HealthCare s'associe à des fournisseurs cloud pour accélérer les déploiements de pipelines d'IA.

Les stratégies concurrentielles s'articulent autour de modèles d'abonnement, d'archives cloud intégrées et de programmes de formation pour compenser la marchandisation des équipements. Les start-ups de téléradiologie et les fournisseurs de triage par IA collaborent avec les fabricants de scanners, garantissant que la capacité limitée des radiologues est amplifiée plutôt que remplacée. Les acquisitions de groupes de cabinets régionaux par des acheteurs de capital-investissement tels qu'EQT alimentent un pouvoir d'achat d'équipements plus élevé et accélèrent la standardisation technologique à travers les réseaux.

Leaders du secteur de l'imagerie diagnostique vétérinaire

Esaote SPA

IDEXX Laboratories Inc.

Canon Medical Systems Corporation

Fujifilm Holdings Corporation

Siemens Healthineers AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : IDEXX Laboratories, Inc. a dévoilé le système d'imagerie numérique ImageVue DR50 Plus, marquant sa dernière avancée en matière d'imagerie diagnostique pour les vétérinaires. Ce système de pointe promet non seulement une imagerie haute définition améliorée par l'IA, mais donne également la priorité à la sécurité, réduisant l'exposition aux rayonnements jusqu'à 25 % par rapport à l'ImageVue DR50 haut de gamme d'IDEXX et de manière significative de 60 % par rapport aux solutions d'imagerie vétérinaire concurrentes.

- Janvier 2026 : HT Vet, une entreprise pionnière en technologie de santé vétérinaire, a dévoilé VISTA iQ, un successeur avancé piloté par IA de son scanner HT Vista original. Cet outil de nouvelle génération conserve non seulement les performances éprouvées de son prédécesseur, mais offre également une convivialité, une vitesse et une efficacité diagnostique améliorées.

- Octobre 2024 : La conférence scientifique annuelle de l'American College of Veterinary Radiology a mis en lumière les applications de l'intelligence artificielle dans l'optimisation des flux de travail, la détection des lésions et la précision diagnostique.

Périmètre du rapport mondial sur le marché de l'imagerie diagnostique vétérinaire

Selon le périmètre de ce rapport, l'imagerie diagnostique vétérinaire est définie comme la méthode non invasive de prise d'images médicales d'animaux pour diagnostiquer une maladie. Elle comprend une analyse détaillée des équipements d'imagerie, des applications et des types d'animaux, ainsi que des domaines dans lesquels ils sont utilisés. Le marché est segmenté par équipement (systèmes de radiographie (rayons X), systèmes d'imagerie par ultrasons, systèmes d'imagerie par tomodensitométrie, systèmes d'imagerie par résonance magnétique, systèmes d'imagerie par vidéo-endoscopie et autres équipements), application (cardiologie, oncologie, neurologie, orthopédie, autres applications), type d'animal (petits animaux, grands animaux) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions, à l'échelle mondiale. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Systèmes de radiographie (rayons X) | Systèmes de radiographie numérique |

| Systèmes de radiographie analogique | |

| Systèmes d'imagerie par ultrasons | Échographie 2D |

| Échographie Doppler | |

| Échographie 3D/4D | |

| Systèmes d'imagerie par tomodensitométrie | Tomodensitométrie multi-coupes |

| Tomodensitométrie à faisceau conique | |

| Systèmes d'imagerie par résonance magnétique | IRM à bas champ |

| IRM à haut champ | |

| Systèmes d'imagerie par vidéo-endoscopie | |

| Autres équipements (fluoroscopie, imagerie nucléaire) |

| Cardiologie |

| Oncologie |

| Neurologie |

| Orthopédie |

| Dentisterie |

| Gastroentérologie |

| Petits animaux | Chiens |

| Chats | |

| Grands animaux | Équins |

| Bovins | |

| Porcins et autres |

| Hôpitaux et cliniques vétérinaires |

| Centres d'imagerie diagnostique |

| Instituts universitaires et de recherche |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par équipement | Systèmes de radiographie (rayons X) | Systèmes de radiographie numérique |

| Systèmes de radiographie analogique | ||

| Systèmes d'imagerie par ultrasons | Échographie 2D | |

| Échographie Doppler | ||

| Échographie 3D/4D | ||

| Systèmes d'imagerie par tomodensitométrie | Tomodensitométrie multi-coupes | |

| Tomodensitométrie à faisceau conique | ||

| Systèmes d'imagerie par résonance magnétique | IRM à bas champ | |

| IRM à haut champ | ||

| Systèmes d'imagerie par vidéo-endoscopie | ||

| Autres équipements (fluoroscopie, imagerie nucléaire) | ||

| Par application | Cardiologie | |

| Oncologie | ||

| Neurologie | ||

| Orthopédie | ||

| Dentisterie | ||

| Gastroentérologie | ||

| Par type d'animal | Petits animaux | Chiens |

| Chats | ||

| Grands animaux | Équins | |

| Bovins | ||

| Porcins et autres | ||

| Par utilisateur final | Hôpitaux et cliniques vétérinaires | |

| Centres d'imagerie diagnostique | ||

| Instituts universitaires et de recherche | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de l'imagerie diagnostique vétérinaire ?

La taille du marché de l'imagerie diagnostique vétérinaire est de 1,97 milliard USD en 2026 et devrait atteindre 2,79 milliards USD d'ici 2031.

Quelle catégorie d'équipement détient la plus grande part des revenus ?

Les systèmes de radiographie ont dominé avec 35,21 % des revenus en 2025, reflétant leur rôle essentiel dans les diagnostics de routine.

Quel segment d'application connaît la croissance la plus rapide ?

L'imagerie en oncologie affiche le rythme le plus rapide, progressant à un TCAC de 9,35 % jusqu'en 2031 en raison de l'adoption croissante du dépistage précoce du cancer.

Pourquoi l'Asie-Pacifique est-elle considérée comme la région à la croissance la plus rapide ?

La hausse de la possession d'animaux de compagnie, l'élargissement des classes moyennes et la sensibilisation croissante aux soins avancés alimentent un TCAC de 9,08 % en Asie-Pacifique.

Comment les pénuries de main-d'œuvre sont-elles traitées ?

Les cliniques adoptent de plus en plus la téléradiologie et les outils d'aide à la décision par IA pour compenser le nombre limité de radiologues certifiés.

Quels facteurs limitent l'adoption de l'IRM et de la tomodensitométrie dans les petits cabinets ?

Les dépenses d'investissement élevées, les coûts de maintenance continus et les réglementations strictes en matière d'installation limitent l'adoption des modalités à haut champ.

Dernière mise à jour de la page le: