Taille et part du marché des équipements d'imagerie diagnostique au Chili

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

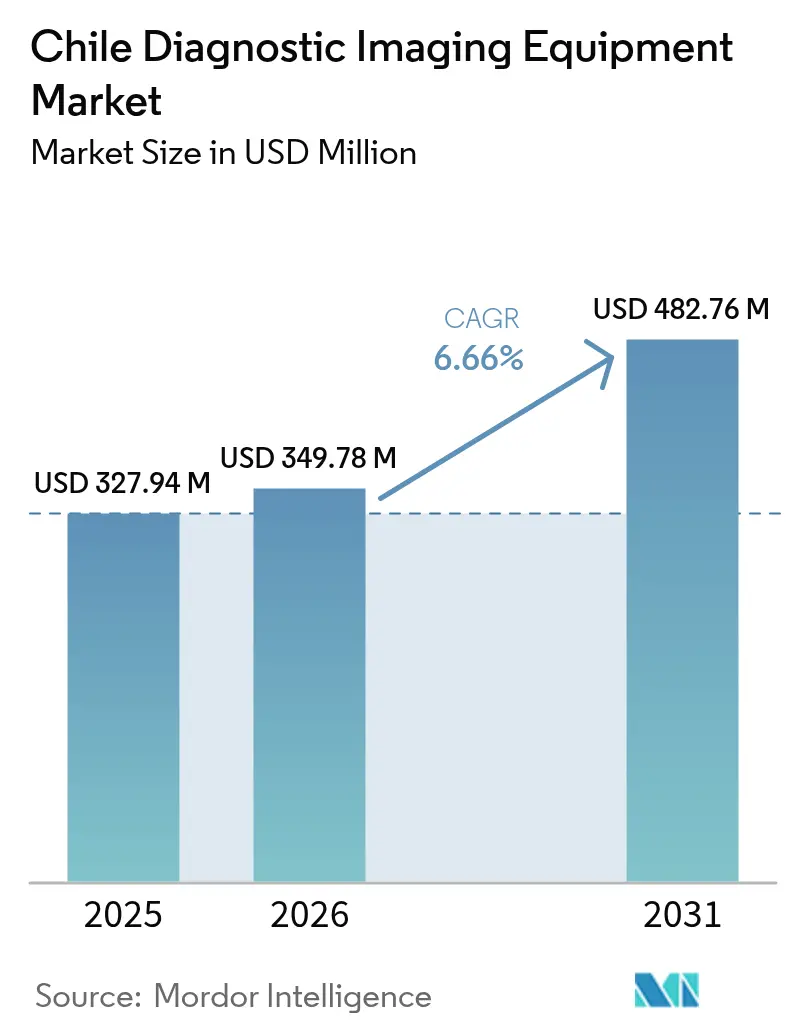

| Taille du marché de l'année de base (2025) | 327.94 Millions de dollars américains |

| Taille du Marché (2026) | 349.78 Millions de dollars américains |

| Taille du Marché (2031) | 482.76 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.66% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements d'imagerie diagnostique au Chili par Mordor Intelligence

La taille du marché des équipements d'imagerie diagnostique au Chili était évaluée à 327,94 millions USD en 2025 et devrait croître de 349,78 millions USD en 2026 pour atteindre 482,76 millions USD d'ici 2031, à un TCAC de 6,66 % au cours de la période de prévision (2026-2031). L'investissement soutenu du secteur public, la numérisation rapide du secteur privé et le vieillissement de la population, qui représente désormais 16 % des résidents, renforcent la demande en équipements dans toutes les modalités. L'essor de l'oncologie en tant que principale cause de mortalité au Chili, conjugué à la prévalence des maladies cardiovasculaires affectant 27 % des adultes, pousse les prestataires à moderniser leurs équipements de tomodensitométrie, d'IRM et de mammographie à haut débit intégrant des logiciels d'aide à la décision.

Principaux enseignements du rapport

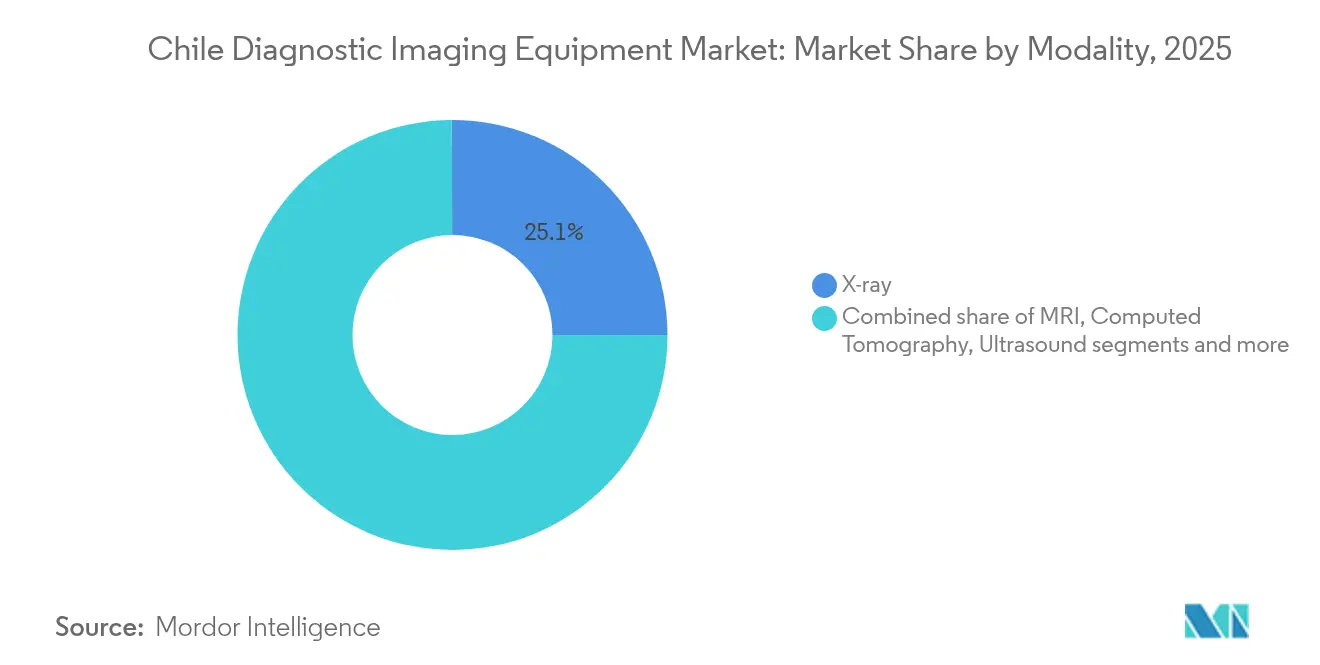

- Par modalité, les systèmes de radiographie ont dominé avec 25,05 % de la part de marché des équipements d'imagerie diagnostique au Chili en 2025, tandis que l'IRM devrait progresser à un TCAC de 7,95 % jusqu'en 2031.

- Par portabilité, les systèmes fixes représentaient 79,65 % de la taille du marché des équipements d'imagerie diagnostique au Chili en 2025, tandis que les systèmes mobiles et portables affichent le TCAC le plus rapide à 7,55 % jusqu'en 2031.

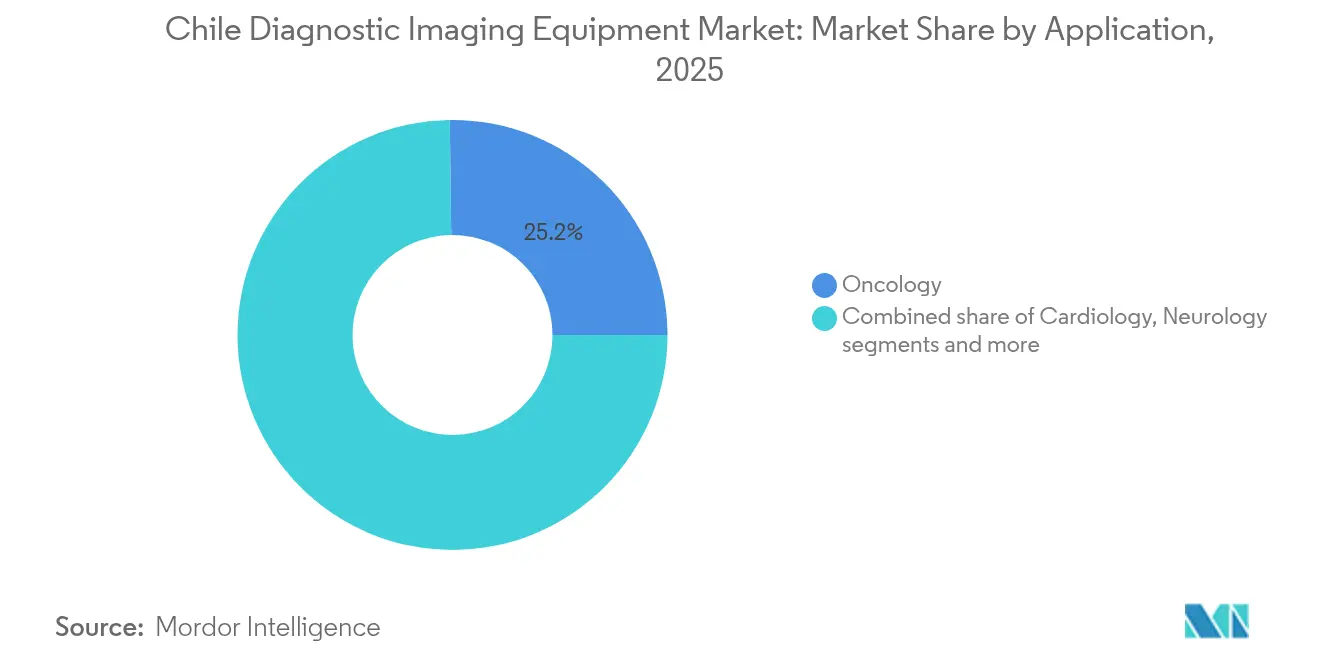

- Par application, l'oncologie représentait 25,20 % de la taille du marché des équipements d'imagerie diagnostique au Chili en 2025 ; la cardiologie progresse à un TCAC de 8,05 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux captaient 55,62 % de la taille du marché des équipements d'imagerie diagnostique au Chili en 2025, tandis que les centres d'imagerie diagnostique enregistrent le TCAC le plus élevé à 7,26 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des équipements d'imagerie diagnostique au Chili

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance de la population gériatrique | +1.2% | National, concentré à Santiago, Valparaíso, Concepción | Long terme (≥ 4 ans) |

| Prévalence croissante des maladies chroniques | +1.5% | National, avec des gains précoces à Santiago, Valparaíso, Concepción | Moyen terme (2-4 ans) |

| Avancées technologiques et numérisation | +1.8% | National, avec diffusion vers les centres régionaux | Court terme (≤ 2 ans) |

| Investissement gouvernemental dans l'expansion du réseau hospitalier | +1.1% | National, avec des gains précoces à Santiago, Valparaíso, Concepción | Moyen terme (2-4 ans) |

| Expansion du réseau national de téléradiologie | +0.9% | National, bénéficiant particulièrement aux régions éloignées | Moyen terme (2-4 ans) |

| Initiatives nationales contre le cancer et les maladies cardiovasculaires privilégiant les capacités diagnostiques avancées | +1.3% | National, concentré dans les grands centres urbains | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance de la population gériatrique

D'ici 2030, les personnes âgées de 65 ans et plus représenteront un cinquième des résidents du Chili, et elles ont recours à l'imagerie 3,2 fois plus souvent que les cohortes plus jeunes, notamment pour les bilans musculo-squelettiques et cardiovasculaires. Les résultats d'enquêtes nationales montrent que 74 % des personnes âgées présentent au moins une pathologie nécessitant des examens d'imagerie réguliers, ce qui pousse les hôpitaux à remplacer la radiographie conventionnelle par des équipements numériques à réduction de dose permettant de diminuer l'exposition jusqu'à 70 %. Les équipes d'approvisionnement privilégient donc des portiques adaptés aux patients et des temps de table plus courts afin de minimiser l'inconfort des personnes âgées à mobilité réduite.

Prévalence croissante des maladies chroniques

Le cancer a dépassé les maladies cardiovasculaires en tant que principale cause de mortalité au Chili,[1]Source : Cecilia Vial, « Un aperçu du cancer au Chili II », Biological Research, biolres.biomedcentral.com et l'Institut national du cancer a élargi son pipeline de recherche, signalant des besoins accrus en capacités de tomodensitométrie, de mammographie et de TEP-TDM. Les maladies cardiovasculaires pèsent toujours sur 27 % des adultes, stimulant l'adoption de la tomodensitométrie cardiaque et de l'IRM intégrées aux plateformes de télécardiologie. Les établissements recherchent des scanners capables d'un usage dual oncologie-cardiologie afin de maximiser l'utilisation des actifs, une stratégie clé dans les hôpitaux provinciaux aux budgets contraints.

Avancées technologiques et numérisation

La société locale de technologie de santé Sked24 a réduit les délais moyens de rendez-vous de 70 % grâce à une planification pilotée par l'IA qui prend désormais en charge plus d'un million de visites par an. Le déploiement cloud domestique d'AGFA-RedSalud permet le triage par IA et la lecture à distance tout en respectant les règles de souveraineté des données. Les fournisseurs intègrent des algorithmes directement dans les scanners. Ces avancées allègent la charge de travail des radiologues et permettent aux sites de plus petite taille d'accéder à des interprétations sous-spécialisées.

Investissement gouvernemental dans l'expansion du réseau hospitalier

Le ministère des Travaux publics s'est engagé à investir 180 millions USD dans les nouveaux hôpitaux de Rengo et Pichilemu, qui ajouteront 262 lits et intégreront des plateaux d'imagerie complets d'ici 2028. Vingt-cinq autres hôpitaux sont simultanément en construction, marquant la plus grande expansion de soins de santé jamais réalisée au Chili. Les appels d'offres standardisés sur la plateforme ChileCompra rationalisent les achats, permettant aux fournisseurs de proposer des remises sur volume dans toutes les modalités. Le dispositif de remboursement PAD de la FONASA supprime l'incertitude financière pour les patients du secteur public, garantissant un volume de base d'examens une fois les nouveaux établissements ouverts.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des équipements et des procédures d'imagerie | -0.8% | National, affectant particulièrement les petits centres régionaux | Long terme (≥ 4 ans) |

| Pénurie de radiologues et de sonographistes | -0.6% | National, avec des pénuries aiguës en dehors de Santiago | Moyen terme (2-4 ans) |

| Tarifs de remboursement inadéquats pour les modalités haut de gamme limitant le retour sur investissement des prestataires | -0.5% | National, affectant particulièrement les bénéficiaires des ISAPRE | Moyen terme (2-4 ans) |

| Capacités de service et de maintenance limitées en dehors des grandes métropoles réduisant la disponibilité des équipements | -0.4% | Régional, affectant les établissements en dehors de Santiago, Valparaíso, Concepción | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des équipements et des procédures d'imagerie

Un seul appareil d'IRM 1,5 T peut coûter entre 1 et 3 millions USD, et la maintenance annuelle absorbe 8 à 12 % de la valeur d'achat. Les plans ISAPRE privés ne remboursent que 60 à 80 % des frais d'examens haut de gamme, obligeant les ménages à revenus intermédiaires à supporter d'importants restes à charge.[2]Source : Andrew Anderson, « Accès aux médicaments pour le traitement des maladies chroniques au Chili », BMC Health Services Research, bmchealthservres.biomedcentral.com La volatilité du peso fait monter les prix à l'importation, car la quasi-totalité des scanners provient des États-Unis, d'Europe ou du Japon. Pour contrer cette pression, les fournisseurs proposent des contrats de location et de paiement à l'examen qui indexent les frais sur l'utilisation et les résultats.

Pénurie de radiologues et de sonographistes

Le ratio radiologues/population au Chili est inférieur aux normes de l'OCDE, et 18 % des postes dans les hôpitaux publics restent vacants. Les volumes d'examens augmentent de 8 à 10 % par an, de sorte que le triage par IA et la téléradiologie sont devenus des palliatifs indispensables permettant aux experts métropolitains de servir en temps réel les hôpitaux du sud et du nord. La migration professionnelle vers des cliniques privées mieux rémunérées creuse davantage les écarts dans les établissements publics, ce qui a conduit le ministère de la Santé à cofinancer des postes d'internat et à parrainer des bourses à l'étranger à partir de 2026.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modalité : la domination de la radiographie face au défi de l'innovation en IRM

Les équipements de radiographie ont conservé 25,05 % de la part de marché des équipements d'imagerie diagnostique au Chili en 2025, car chaque service d'urgence dépend de la radiographie pour le dépistage des traumatismes. La demande de détecteurs numériques qui réduisent la dose et produisent des images instantanées maintient des cycles de remplacement soutenus. L'IRM, bien que représentant une base installée plus réduite, croît à un TCAC de 7,95 % en raison des besoins de la recherche neurologique et du suivi oncologique qui exigent une résolution plus élevée et un meilleur détail des tissus mous.

La stratégie d'approvisionnement du Chili favorise désormais les plateformes polyvalentes. Une seule salle de radiographie numérique peut gérer les examens traumatologiques, thoraciques et orthopédiques grâce à un positionnement assisté par IA qui accélère le débit. Les fournisseurs d'IRM mettent en avant l'angiographie sans contraste et les capacités de tomodensitométrie synthétique permettant aux oncologues de stadifier la maladie sans irradiation supplémentaire. Les fournisseurs de tomodensitométrie intègrent la réduction des artefacts métalliques, essentielle pour le large bassin de patients orthopédiques du Chili lié aux accidents miniers et aux blessures sportives. Les fournisseurs de systèmes de mammographie livrent de plus en plus la tomosynthèse en fonctionnalité standard, améliorant les taux de détection précoce des lésions dans les centres de dépistage nationaux.

Par portabilité : les systèmes fixes ancrent le marché malgré la croissance du mobile

Les installations fixes représentaient 79,65 % de la taille du marché des équipements d'imagerie diagnostique au Chili en 2025, les hôpitaux tertiaires nécessitant des IRM montées sur portique et des tomodensitomètres multi-coupes pour gérer des volumes élevés de patients. Les grands centres de Santiago et Valparaíso exploitent généralement deux à quatre salles de tomodensitométrie chacun, assurant la redondance pour une couverture traumatologique 24h/24 et 7j/7. Les systèmes mobiles affichent cependant un TCAC de 7,55 % en raison de la géographie montagneuse et des communautés insulaires qui nécessitent des solutions transportables. Les remorques de tomodensitométrie mobile desservent les camps miniers d'Antofagasta, et l'échographie portable comble les lacunes de soins dans les cliniques primaires de Patagonie. Les fournisseurs commercialisent désormais des unités de radiographie portables alimentées par batterie adaptées aux véhicules d'urgence, en réponse aux protocoles nationaux de préparation aux catastrophes liés au risque sismique. Le marché des équipements d'imagerie diagnostique au Chili bénéficie de subventions gouvernementales finançant des équipements robustifiés certifiés pour la résistance aux séismes.

Les schémas d'adoption varient selon les régions. Les hôpitaux publics métropolitains remplacent la radiographie fixe conventionnelle par des systèmes de radiographie numérique suspendus au plafond pour libérer de l'espace au sol et accélérer la rotation des patients. Les cabinets d'orthopédie privés adoptent des IRM compactes pour les extrémités dédiées aux flux de travail en médecine sportive. Pendant ce temps, les hôpitaux ruraux choisissent des camions multi-modalités combinant radiographie numérique et échographie, permettant à un seul technicien d'effectuer des examens essentiels lors de visites rotatives. Les acteurs du secteur anticipent une croissance future des TEP-TDM mobiles auto-blindés pouvant fonctionner sans bunkers dédiés, étendant les services de stadification oncologique aux villes secondaires.

Par application : le leadership de l'oncologie challengé par la croissance de la cardiologie

L'oncologie contrôlait 25,20 % de la taille du marché des équipements d'imagerie diagnostique au Chili en 2025, reflétant la primauté du cancer dans la mortalité nationale. L'expansion de la TEP-TDM s'accompagne de nouveaux circuits d'importation de radiopharmaceutiques via l'aéroport de Santiago, raccourcissant les délais de livraison des isotopes. La cardiologie affiche le TCAC le plus élevé à 8,05 % ; les systèmes de tomodensitométrie 512 coupes offrent des examens coronariens en moins d'une seconde intégrés à des systèmes PACS cloud pour une révision rapide par les cardiologues. La neurologie tire parti de l'IRM avancée pour le triage des AVC et les études sur la démence liées à la croissance de la population âgée. Les revenus de l'imagerie orthopédique maintiennent une croissance à un chiffre intermédiaire, les secteurs agricole et minier du Chili générant des taux élevés de fractures. L'imagerie gastro-intestinale et gynécologique maintient une absorption stable grâce aux programmes d'endoscopie de routine et de santé féminine.

Les flux de travail cliniques se recoupent de plus en plus. Les oncologues utilisent la tomodensitométrie avec synchronisation cardiaque pour surveiller la cardiotoxicité induite par la chimiothérapie, une pratique qui justifie le partage d'équipements entre départements. Les algorithmes d'IA ciblent à la fois la cartographie des lésions oncologiques et le score calcique en cardiologie, permettant aux prestataires de justifier des licences logicielles premium dans plusieurs spécialités. L'échographie portable est adoptée dans les services d'oncologie pour l'accès vasculaire et dans les cliniques de cardiologie pour l'évaluation rapide de la fraction d'éjection, démontrant la convergence des cas d'usage.

Par utilisateur final : les hôpitaux dominent tandis que les centres d'imagerie accélèrent

Les hôpitaux représentaient 55,62 % de la taille du marché des équipements d'imagerie diagnostique au Chili en 2025, abritant la majorité des salles fixes de tomodensitométrie, d'IRM et d'angiographie. Le système public FONASA reste le plus grand acheteur unique, s'appuyant sur des appels d'offres groupés pour équiper les nouveaux hôpitaux régionaux. Les groupes privés tels que Clínica Alemana et RedSalud se différencient par des délais de rendez-vous plus courts et des comptes rendus assistés par IA, approfondissant leurs cycles de renouvellement de scanners tous les cinq à sept ans. Les centres d'imagerie croissent à un TCAC de 7,26 % car les patients urbains valorisent les courts délais d'attente et le personnel spécialisé. De nombreux centres déploient des IRM 3 T haut de gamme et des tomodensitomètres à double énergie pour attirer des contrats de recherche et des essais cliniques, une tendance soulignée par la progression de 20 à 33 essais sur dispositifs entre 2021 et 2023. Les petites cliniques et les opérateurs mobiles couvrent des besoins de niche, louant souvent des systèmes d'échographie portable ou de radiographie numérique pour gérer leur trésorerie.

La concurrence brouille les frontières : les hôpitaux publics externalisent les examens en surcharge vers des centres d'imagerie privés dans le cadre d'accords au cas par cas, tandis que les chaînes privées construisent des mini-hôpitaux incluant chirurgie ambulatoire et soins intensifs. Les contrats de service des fournisseurs couvrent donc les deux segments, regroupant matériel, PACS cloud, cybersécurité et formation des radiologues dans des contrats pluriannuels uniques couvrant des écosystèmes régionaux entiers.

Analyse géographique

Santiago métropolitain concentre le marché des équipements d'imagerie diagnostique au Chili, accueillant la plus dense concentration de radiologues, d'hôpitaux spécialisés et de centres de recherche académique. Les hôpitaux tertiaires de la région exploitent régulièrement plusieurs aimants d'IRM et des systèmes de tomodensitométrie 256 coupes pour soutenir les charges de travail en traumatologie, oncologie et cardiologie. Valparaíso, le deuxième pôle urbain du pays, combine la logistique portuaire avec les références provinciales, soutenant une demande diversifiée en modalités et servant de point de réception pour les scanners importés. Concepción ancre le corridor centre-sud, où les nouveaux hôpitaux public-privés s'alignent sur les industries forestières et manufacturières qui nécessitent une imagerie de santé au travail.

Les macro-zones du nord, notamment Antofagasta et Tarapacá, reflètent une demande liée à l'industrie minière pour la radiographie numérique sur site et la tomodensitométrie à faible dose afin de surveiller la silicose et les blessures musculo-squelettiques chez les travailleurs. Des camions mobiles opèrent le long de la route panaméricaine, desservant des camps éloignés trois à quatre fois par mois. L'augmentation des installations fixes de tomodensitométrie dans les centres de traumatologie d'Antofagasta répond au taux d'accidents élevé de la région, tandis que l'échographie portable assiste les soins d'urgence sur les sites en altitude. Les régions du sud telles que Los Ríos et Los Lagos s'appuient sur l'échographie portable et les unités compactes de radiographie numérique pouvant être acheminées par ferry vers les cliniques insulaires à travers la mer intérieure.

La longueur du Chili et son relief montagneux créent des obstacles logistiques qui façonnent les stratégies des fournisseurs. Les fournisseurs maintiennent des dépôts de pièces à Santiago, Concepción et Antofagasta pour respecter les clauses de service garanties sous 48 heures. Les châssis des équipements doivent satisfaire aux normes sismiques locales ; les hôpitaux spécifient des supports de sol renforcés et des évents automatiques de décharge d'aimant. Les réseaux de téléradiologie utilisant des PACS cloud connectent les hôpitaux ruraux aux sous-spécialistes de Santiago, renforçant la justification des modalités avancées dans les sites régionaux de plus petite taille car l'interprétation peut être externalisée sans déplacer le personnel.

Paysage réglementaire

Le Chili réglemente les équipements d'imagerie diagnostique via un modèle de double contrôle qui combine une surveillance sanitaire au niveau des dispositifs et une autorisation au niveau des sites pour les installations de rayonnements ionisants. L'Instituto de Salud Publica de Chile (ISP) gère l'enregistrement sanitaire et les contrôles du cycle de vie via ses plateformes numériques (généralement désignées GICONA/SAFIS), tandis que les autorités régionales SEREMI de Salud autorisent les établissements exploitant des équipements à rayons X et autres modalités ionisantes, y compris l'examen des conceptions de blindage et des conditions de radioprotection validées par des professionnels accrédités.

Un point d'ancrage réglementaire clé est mars 2026, lorsque le Ministère de la Santé (MINSAL) a publié le Decreto Exento n° 25, élargissant le contrôle sanitaire obligatoire aux équipements d'imagerie tels que les rayons X, la tomodensitométrie, la mammographie et la TEP/TEMP. Ce changement accroît l'importance de disposer d'enregistrements ISP valides pour participer aux achats institutionnels et aux appels d'offres ChileCompra, tandis que les fournisseurs doivent également maintenir les autorisations SEREMI et la conformité en matière de radioprotection pour chaque système installé.

Paysage concurrentiel

Le marché des équipements d'imagerie diagnostique au Chili est modérément consolidé, GE Healthcare, Siemens Healthineers et Philips fournissant la majorité des unités d'IRM, de tomodensitométrie et d'échographie haut de gamme. Canon Medical Systems et Fujifilm renforcent la concurrence dans le segment intermédiaire grâce à des prix compétitifs et des fonctionnalités d'IA. AGFA HealthCare domine les logiciels d'imagerie d'entreprise après avoir conclu l'accord cloud RedSalud couvrant plusieurs hôpitaux et centres d'imagerie. Le distributeur local Global Ultrasonido comble les lacunes pour l'échographie reconditionnée et la radiographie numérique dans les cliniques communautaires, soutenant des budgets plus modestes et un service à délai d'exécution rapide.

Les alliances stratégiques définissent la différenciation. Siemens Healthineers pilote des partenariats basés sur la valeur liant le paiement des contrats de location au débit clinique dans les hôpitaux provinciaux. L'acquisition mondiale de radiopharmaceutiques par GE Healthcare renforce la croissance de la TEP-TDM au Chili en garantissant la fiabilité de la chaîne d'approvisionnement en isotopes. Canon établit un hub d'innovation à Cleveland qui exportera des mises à jour de flux de travail vers les bases installées chiliennes, promettant des mises à niveau logicielles à distance sans interruption des équipements.

La concurrence par les prix s'intensifie dans la radiographie mobile et l'échographie portable, où les nouveaux entrants portables sous-cotent les marques établies. Les fournisseurs cherchent à se différencier par des offres groupées d'IA, des analyses de gestion des doses et l'intégration de PACS cloud. La qualité du service reste un facteur d'achat décisif car les hôpitaux ruraux dépendent d'un remplacement rapide des pièces pour maintenir les scanners opérationnels dans des environnements à système unique. Les fabricants s'associent aux écoles locales de génie biomédical pour certifier les techniciens, renforçant la capacité après-vente et satisfaisant aux exigences des appels d'offres en matière de transfert de connaissances domestique.

Leaders du secteur des équipements d'imagerie diagnostique au Chili

Canon Medical Systems Corporation

Fujifilm Holdings Corporation

Koninklijke Philips N.V.

GE HealthCare

Siemens Healthineers AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les grands projets de construction d'hôpitaux publics et les étapes de réception d'équipements créent un espace disponible à court terme pour de nouvelles salles fixes et une standardisation des flottes à l'échelle régionale. Parmi les preuves d'activité de mise en service figurent l'Hospital Provincial Marga Marga, qui a commencé la réception de plus de 30 000 dispositifs médicaux en juin 2026 (phase d'habilitation et de tests), la modernisation de l'unité d'imagerie de l'Hospital de Curanilahue atteignant 90 % d'achèvement en juin 2026 avec de nouveaux équipements de tomodensitométrie, d'échographie et de rayons X, et l'Hospital de Ancud rapportant 86 % d'équipements médicaux acquis et reçus en juillet 2026, avec des unités d'imagerie installées. Parallèlement, l'Hospital del Salvador et l'Instituto Nacional de Geriatria ont rapporté 98,56 % d'avancement de construction en mai 2026, alors que les projets entrent dans la phase finale d'installation de technologies médicales sophistiquées, soutenant des cycles d'appels d'offres pluriannuels pour les salles de tomodensitométrie, d'IRM, de radiographie et de mammographie.

Un second domaine d'opportunité concerne les adaptations en matière de flux de travail, de financement et de conformité qui réduisent les barrières pour les établissements régionaux, notamment les modèles de paiement à l'acte et d'OPEX pour l'accès à l'imagerie, la lecture en cloud liée à l'essor national de la téléradiologie, et les mises à niveau qui augmentent le débit face aux pénuries de personnel. La transition vers un contrôle sanitaire fondé sur le risque introduite par le Decreto n° 25 de mars 2026 crée également une demande de services pour le soutien à l'enregistrement, la préparation documentaire et les tests d'acceptation standardisés, à mesure que les fournisseurs et prestataires alignent le calendrier des achats avec l'enregistrement ISP et les autorisations SEREMI au niveau des établissements pour les équipements de rayonnements ionisants.

Développements récents du secteur

- Avril 2026 : Andes Salud a intégré un générateur de gallium dans ses établissements de Puerto Montt et Concepcion pour soutenir des diagnostics spécialisés par TEP-TDM en oncologie. L'expansion de la capacité locale en radiotraceurs contribue à décentraliser l'imagerie moléculaire au-delà de Santiago et soutient une utilisation accrue des installations de TEP-TDM dans le sud.

- Mai 2025 : Subtle Medical a lancé au Chili, via Hospiline, la solution SubtleHD AI approuvée par la FDA, visant l'amélioration de la qualité des images IRM et la réduction des temps d'examen. Ce déploiement axé sur le logiciel permet une expansion de capacité sans remplacement immédiat de l'aimant, ce qui est pertinent pour les prestataires confrontés à des coûts d'équipement élevés et à des contraintes en radiologues.

- Août 2024 : SonoVascular a réalisé la première utilisation chez l'humain du SonoThrombectomy System à l'Hospital DIPRECA de Santiago. Cette adoption clinique souligne la poursuite de l'essor des approches guidées par l'image avancées dans les centres tertiaires, renforçant la demande d'environnements d'imagerie procédurale d'échographie et de fluoroscopie de haute qualité.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Cette méthodologie définit le marché chilien des équipements d'imagerie diagnostique comme le chiffre d'affaires généré par la vente de nouveaux systèmes d'imagerie pour la visualisation in vivo à travers le Chili, couvrant les hôpitaux, les centres d'imagerie indépendants et les cliniques spécialisées.

Exclusions du périmètre : les systèmes remis à neuf, les consommables, les logiciels de gestion d'images et les contrats de service ou de maintenance sont exclus de la valeur du marché.

Aperçu de la segmentation

- Par modalité

- IRM

- Tomodensitométrie

- Échographie

- Radiographie

- Imagerie nucléaire

- Fluoroscopie

- Mammographie

- Par portabilité

- Systèmes fixes

- Systèmes mobiles et portables

- Par application

- Cardiologie

- Oncologie

- Neurologie

- Orthopédie

- Gastroentérologie

- Gynécologie

- Autres applications

- Par utilisateur final

- Hôpitaux

- Centres d'imagerie diagnostique

- Autres utilisateurs finaux

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les limites du marché, comprendre l'environnement d'achat au Chili et établir des points de départ pour les volumes et les fourchettes de prix. Nous avons consulté des sources publiques telles que les publications du Ministère de la Santé, les séries macroéconomiques de la Banque centrale du Chili, les statistiques douanières chiliennes pour les catégories d'équipements pertinentes, les indicateurs de santé de l'OCDE, et des revues évaluées par des pairs en radiologie et en économie de la santé.

Parallèlement, nous avons examiné les sites web de fournisseurs et de distributeurs, les brochures produits, les avis d'appels d'offres et les présentations publiquement disponibles décrivant les besoins de la base installée, les cycles de remplacement et les mises à niveau de modalités. Un abonnement payant pour les données financières et les actualités d'entreprises a été utilisé de manière sélective pour vérifier l'exposition au chiffre d'affaires et les principaux contrats remportés, et des bases de données de brevets ont été utilisées pour identifier les évolutions technologiques susceptibles de modifier les prix de vente moyens. Les sources listées ici sont uniquement illustratives, et des sources publiques et payantes supplémentaires ont également été utilisées pour la validation et la clarification.

Entretiens et enquêtes primaires

Le travail primaire visait à confirmer quelles modalités sont réellement achetées au Chili, comment les achats se répartissent entre prestataires publics et privés, et comment les prix varient selon la configuration et les conditions de support fournisseur. Nous nous sommes entretenus avec des fabricants et des partenaires de distribution, ainsi qu'avec des responsables de services d'imagerie et des équipes biomédicales d'hôpitaux et de centres d'imagerie, afin que les hypothèses issues de la recherche documentaire puissent être contestées et corrigées.

Étant donné que le calendrier des achats peut être irrégulier, les questions ont également porté sur la fréquence des appels d'offres, les délais d'importation et le calendrier habituel des révisions de prix. Ces informations ont permis d'aligner le modèle sur l'année correcte et la fenêtre de conversion monétaire.

Répartition des répondants de la recherche primaire sur le terrain

| Type d'entreprise | Fonction du répondant | Région |

|---|---|---|

| Premier rang : 33 % | Dirigeants (CXO) : 13 % | |

| Rang intermédiaire : 53 % | Responsables fonctionnels/d'unité : 33 % | |

| Acteurs plus petits : 14 % | Managers : 54 % |

Dimensionnement du marché et prévisions

Le dimensionnement a débuté par une reconstruction descendante de la demande chilienne en équipements par modalité. Les signaux de flux d'importation, l'orientation des dépenses en capital dans le secteur de la santé et le calendrier de remplacement ont été utilisés pour façonner un ensemble de demande annuel. Nous avons ensuite corroboré ce total par des vérifications ascendantes sélectives, en utilisant des volumes unitaires échantillonnés par modalité multipliés par des fourchettes de prix observées, suivies de vérifications de canaux pour ajuster les évolutions du mix.

Les principaux paramètres du modèle comprenaient le mix de modalités (tomodensitométrie, IRM, échographie, rayons X, imagerie nucléaire, fluoroscopie, mammographie), la part des achats publics par rapport aux privés, les cycles de remplacement attendus pour les grands systèmes, les délais d'installation liés aux appels d'offres, et l'évolution du prix de vente moyen par configuration (par exemple, fixe versus mobile et fonctionnalités de base versus avancées). Lorsque la vision ascendante présentait des lacunes, les volumes ont été comblés à l'aide d'hypothèses de pénétration prudentes ancrées sur le nombre d'établissements et la fréquence observée des appels d'offres.

Pour les prévisions, nous avons mené une analyse de scénarios autour du rythme des budgets d'investissement, du calendrier des appels d'offres et de la progression des prix, puis avons lissé la trajectoire finale afin que les pics d'achats ponctuels ne faussent pas la tendance. Les paramètres ont été revus avec les répondants primaires pour confirmer ce qui est réaliste pour les prochaines années au Chili.

Validation des données et cycle de mise à jour

Les résultats du modèle ont été vérifiés par rapport à des signaux indépendants tels que les tendances commerciales, les calendriers d'achats habituels et les fourchettes de prix observées lors de transactions récentes, et les incohérences ont ensuite été examinées avant validation finale. Lorsqu'une valeur semblait incorrecte, nous avons revu les hypothèses concernant le mix de modalités, les volumes unitaires et le calendrier de conversion monétaire, puis avons recontacté les sources si l'écart ne pouvait être expliqué.

Une seconde révision par un analyste a été appliquée pour garantir la cohérence des calculs, des règles de périmètre et de l'étiquetage des années tout au long du processus. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements significatifs se produisent, et une revue finale avant livraison est effectuée afin que les clients reçoivent la vision la plus actuelle.

Taille du marché des équipements d'imagerie diagnostique au Chili selon Mordor Intelligence par rapport à d'autres estimations publiées

Les chiffres publiés concernant les équipements d'imagerie diagnostique au Chili peuvent différer même lorsque le sujet semble identique, car les limites du périmètre et les choix de calendrier ne sont pas cohérents entre les sources. En pratique, les plus grands écarts proviennent du fait que les systèmes remis à neuf et les revenus de service soient comptabilisés ou non, de la manière dont les prix sont convertis en USD, et de la prise en compte ou non du dernier cycle d'appels d'offres.

Un écart lié à l'actualisation est également courant sur ce marché, car les grands achats publics peuvent modifier le total en une seule année, et les révisions de prix suivent souvent les mises à jour des fournisseurs et les variations de change. En revérifiant les fourchettes de prix de vente moyens et la fenêtre de conversion en USD proche de la publication, et en validant ces évolutions par des retours récents d'appels d'offres et de canaux, Mordor Intelligence réduit les dérives temporelles susceptibles de rendre d'autres estimations anormalement élevées ou faibles.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 349,78 millions USD (2026) | |

| Cabinet de conseil régional A | 320,00 millions USD (2024) | Utilise une année de base antérieure et peut sous-estimer l'impact des cycles d'appels d'offres ultérieurs, et la description du périmètre est plus large, ce qui peut mélanger les définitions d'équipements entre modalités et canaux d'achat. |

| Cabinet de conseil mondial B | 710,00 millions USD (2025) | Semble utiliser une catégorie plus large pour les équipements d'imagerie médicale, susceptible d'englober des groupes de dispositifs adjacents et des pools de revenus connexes, ce qui gonfle le total par rapport à un périmètre limité aux nouveaux systèmes. |

Pris ensemble, l'écart s'explique principalement par les limites de périmètre et le calendrier des années, plutôt que par un véritable désaccord sur la direction de la demande. Le fait de maintenir le marché lié aux ventes de nouveaux systèmes, à des fourchettes de prix transparentes et à un calendrier de conversion monétaire clairement défini rend l'estimation plus facile à concilier et à reproduire lorsque les acheteurs révisent le modèle l'année prochaine.

Questions clés auxquelles le rapport répond

Quel est le principal facteur accélérant la demande d'équipements d'imagerie diagnostique au Chili ?

La convergence d'une population vieillissante avec la hausse des cas de cancer et de maladies cardiovasculaires pousse les hôpitaux à étendre leurs capacités d'imagerie et à moderniser leurs équipements vers des systèmes avancés multi-modalités.

Comment l'intelligence artificielle remodèle-t-elle les flux de travail d'imagerie dans les établissements chiliens ?

Les outils d'IA intégrés dans les scanners et les plateformes cloud raccourcissent les temps d'examen, automatisent le triage et permettent aux radiologues d'interpréter les études à distance, ce qui contribue à compenser la pénurie de spécialistes dans le pays.

Pourquoi les dispositifs d'imagerie mobiles et portables gagnent-ils du terrain en dehors de Santiago ?

La géographie montagneuse du Chili et ses communautés rurales dispersées favorisent les unités portables pouvant se rendre dans des cliniques éloignées, des sites miniers et des hôpitaux insulaires où les salles fixes sont peu pratiques.

Comment les projets hospitaliers gouvernementaux influencent-ils les décisions d'achat d'équipements ?

Les appels d'offres publics standardisés liés aux nouvelles constructions hospitalières créent des commandes groupées qui récompensent les fournisseurs proposant des contrats de service évolutifs, la conformité en matière de cybersécurité et des conceptions résistantes aux séismes.

Dernière mise à jour de la page le: