Taille et part du marché des centres de données en France

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

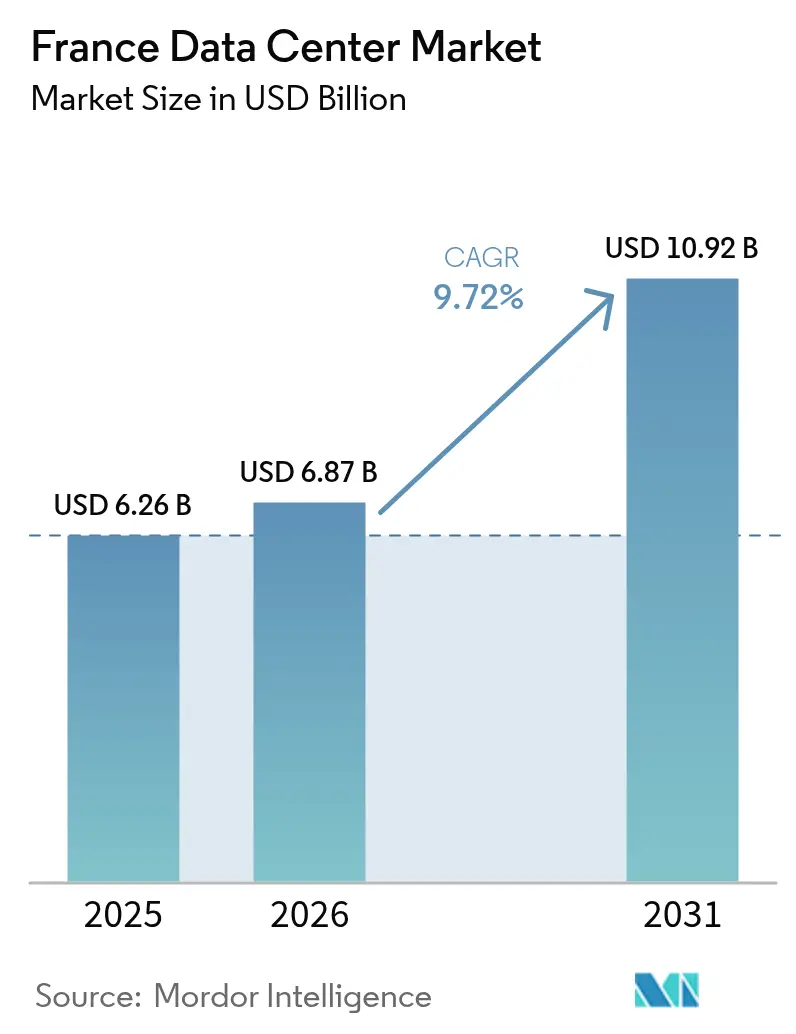

| Taille du marché de l'année de base (2025) | 6.26 Milliards de dollars |

| Taille du Marché (2026) | 6.87 Milliards de dollars |

| Taille du Marché (2031) | 10.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.72% CAGR |

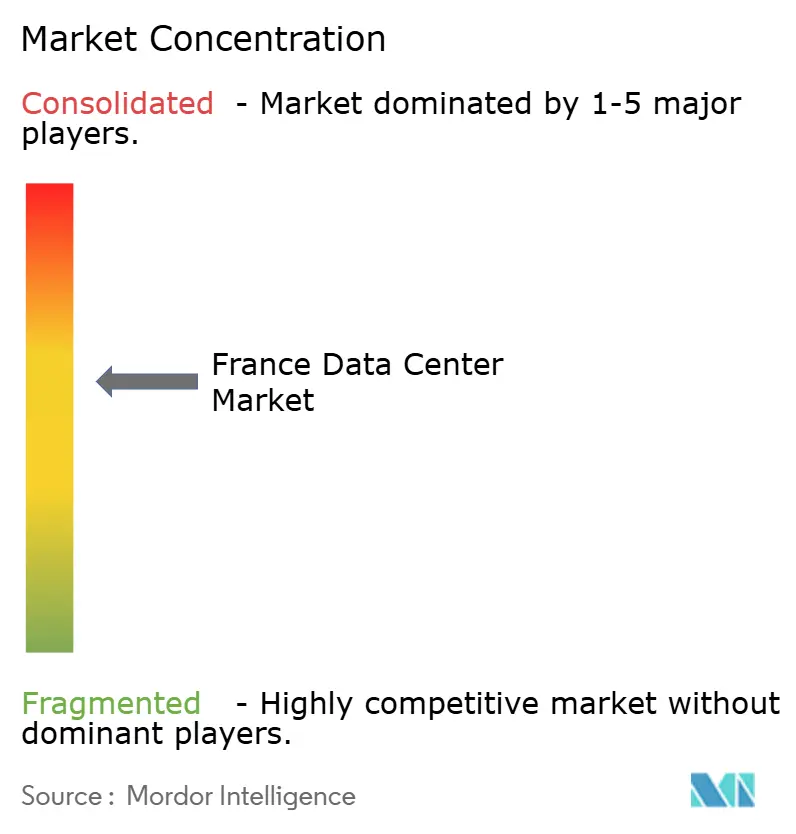

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données en France par Mordor Intelligence

La taille du marché des centres de données en France en 2026 est estimée à 6,87 milliards USD, en progression par rapport à la valeur de 2025 établie à 6,26 milliards USD, avec des projections pour 2031 indiquant 10,92 milliards USD, soit une croissance à un TCAC de 9,72 % sur la période 2026-2031. Les parts de marché et les estimations des segments sont calculées et présentées en MW. Le réseau électrique français à 94 % bas carbone, alimenté par le nucléaire, soutient des économies d'hébergement compétitives, tandis que les investissements hyperscale totalisant plus de 5,2 milliards EUR rien qu'en 2024 témoignent d'une confiance durable parmi les opérateurs.[1]Microsoft, " Investir pour accélérer la transformation de l'IA en France ", blogs.microsoft.com. La demande croissante en intelligence artificielle pousse les opérateurs à moderniser leurs installations avec des systèmes de refroidissement liquide et des densités de baies de 60 à 250 kW, une évolution renforcée par des projets à l'échelle du gigawatt tels que le campus DataOne de 400 MW de BSO à Grenoble. Les accords d'achat d'énergie renouvelable, notamment l'approvisionnement à 100 % en énergie verte de Digital Realty sur l'ensemble de son empreinte française, deviennent une exigence de base pour les clients. Les déploiements en périphérie liés aux déploiements nationaux de la 5G et de la fibre optique stimulent les implantations régionales hors de Paris, tandis que les permis d'urgence accordés par le gouvernement pour les ' Projets d'Intérêt National Majeur ' raccourcissent les délais d'approbation pour les projets d'infrastructure numérique stratégique.

Principaux enseignements du rapport

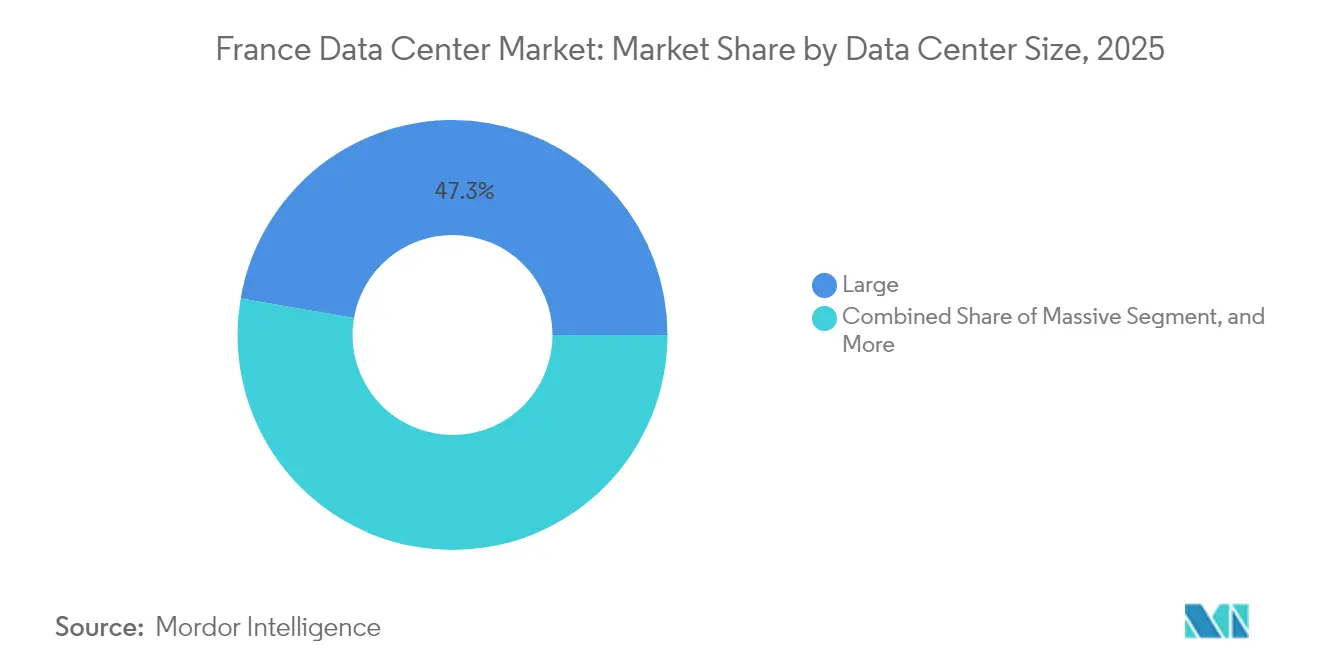

- Par taille de centre de données, les grandes installations ont dominé le marché français des centres de données avec une part de 47,28 % en 2025, tandis que les campus massifs devraient s'étendre à un TCAC de 17,54 % jusqu'en 2031.

- Par niveau, le Tier 3 détenait 78,12 % de la taille du marché français des centres de données en 2025, et le Tier 4 devrait croître à un TCAC de 18,86 % jusqu'en 2031.

- Par type d'installation, la colocation représentait 67,88 % de la taille du marché français des centres de données en 2025, tandis que les installations hyperscale/autogérées ont enregistré le TCAC le plus élevé, soit 16,74 %, jusqu'en 2031.

- Par utilisateur final, l'informatique et les télécommunications détenaient une part de 49,22 % du marché français des centres de données en 2025 ; le secteur BFSI représente le segment à la croissance la plus rapide, avec un TCAC de 16,82 % jusqu'en 2031.

- Par zone géographique clé, l'Île-de-France représentait 52,35 % de la part du marché français des centres de données en 2025 ; le segment Reste de la France devrait progresser à un TCAC de 17,81 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des centres de données en France

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des charges de travail liées à l'IA et au calcul haute performance | +4.2% | Mondial, avec une concentration en Île-de-France et dans le corridor émergent Grenoble-Lyon | Court terme (≤ 2 ans) |

| Accélération des accords d'achat d'énergie renouvelable pour les centres de données | +2.8% | National, avec une adoption précoce dans la métropole parisienne et à Marseille | Moyen terme (2 à 4 ans) |

| Avantage du réseau électrique nucléaire bas carbone de la France | +3.1% | Couverture nationale avec des avantages de stabilité du réseau | Long terme (≥ 4 ans) |

| Demande croissante en informatique de périphérie liée aux déploiements de la 5G | +2.3% | National, avec un déploiement prioritaire dans les grandes zones métropolitaines | Moyen terme (2 à 4 ans) |

| Incitations fiscales gouvernementales pour les actifs numériques stratégiques | +1.9% | National, avec des avantages renforcés pour les zones industrielles désignées | Moyen terme (2 à 4 ans) |

| Villes secondaires sous-desservies en quête d'hébergement local | +1.4% | Régions du reste de la France, notamment les corridors de Lyon, Marseille et Toulouse | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des charges de travail liées à l'IA et au calcul haute performance

L'intelligence artificielle et le calcul haute performance remodèlent la conception des installations, les modernisations avec refroidissement liquide permettant des densités de baies généralement comprises entre 60 kW et 250 kW.[2]BSO, "DataOne : First Giga-Scale AI Hosting Data Centre", bso.co Le projet de Microsoft de déployer 25 000 GPU sur le territoire national d'ici fin 2025 illustre l'appétit des acteurs hyperscale pour une puissance de calcul concentrée. Les jeunes entreprises nationales, telles que Mistral AI, créent une demande d'hébergement souverain qui favorise les opérateurs locaux engagés sur les référentiels ISO 27001 et SOC 2. Les campus à l'échelle du gigawatt comme DataOne sont spécialement conçus pour maintenir une utilisation annuelle des GPU avec des niveaux de PUE cibles proches de 1,10. L'évolution du mix de charges de travail divise le marché français des centres de données entre la colocation d'entreprise traditionnelle et les mégacampus optimisés pour l'IA.

Accélération des accords d'achat d'énergie renouvelable pour les centres de données

Les opérateurs considèrent désormais les accords d'achat d'énergie renouvelable à long terme comme essentiels pour la stabilité des prix et la conformité aux critères ESG. Digital Realty a atteint 100 % d'énergie renouvelable sur ses sites français en 2024, démontrant que l'approvisionnement en énergie verte à grande échelle est viable à l'échelle de plusieurs centaines de mégawatts.[3]Digital Realty, "Renewable Energy Procurement in France," digitalrealty.com EDF et TotalEnergies adaptent des contrats éoliens, hydrauliques et solaires aux charges hyperscale, en s'alignant sur les mandats de neutralité carbone des entreprises. Les acteurs hyperscale intègrent la garantie d'accès à l'énergie verte dans leurs critères de sélection de sites, déplaçant l'accent des simples indicateurs de capacité du réseau. Les régions proches des ressources hydrauliques en Rhône-Alpes et en Occitanie sont désormais privilégiées pour les nouvelles constructions, conciliant stabilité du réseau et disponibilité des énergies renouvelables.

L'avantage du réseau électrique nucléaire bas carbone de la France

Le nucléaire fournit 360 TWh de production de base annuelle, permettant aux centres de données de fonctionner avec une fraction de l'intensité carbone observée dans les réseaux dépendant du charbon ou du gaz. Cette caractéristique structurelle permet aux opérateurs de commercialiser une colocation quasi-zéro carbone sans s'appuyer uniquement sur des certificats ou des systèmes de stockage par batterie à grande échelle. Le profil bas carbone aide la France à attirer des entreprises cloud multinationales qui doivent satisfaire des objectifs d'émissions de Scope 2. La poursuite de la maintenance du parc nucléaire et les programmes de prolongation de la durée de vie sont essentiels pour maintenir cet avantage concurrentiel à mesure que la charge hyperscale croît rapidement. Les parties prenantes surveillent donc attentivement la feuille de route de réhabilitation d'EDF lors des négociations de contrats d'alimentation à long terme.

Demande croissante en informatique de périphérie liée aux déploiements de la 5G

La couverture nationale autonome de la 5G incite au déploiement de nœuds de périphérie plus denses, notamment autour des couloirs industriels adoptant l'Industrie 4.0. Des opérateurs tels que nLighten investissent dans des sites de petit format à Marseille, Nice et Lille, interconnectés avec la fibre du réseau dorsal national. Les installations de périphérie affichent généralement une puissance comprise entre 0,5 MW et 2 MW, avec pour objectif d'atteindre une latence inférieure à 10 millisecondes vers les clusters d'utilisateurs locaux. Les programmes gouvernementaux de déploiement de la fibre optique soutiennent les liaisons de backhaul inter-centres de données, rendant l'économie des solutions de périphérie plus attractive hors de Paris. Combinées, ces initiatives accélèrent la croissance dans le reste de la France et renforcent l'architecture distribuée nécessaire à l'inférence d'IA sensible à la latence.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Congestion du réseau électrique dans la ceinture métropolitaine parisienne | -2.1% | Région Île-de-France, notamment les arrondissements intérieurs de Paris | Court terme (≤ 2 ans) |

| Longueur des procédures d'autorisation et d'approbation environnementale | -1.8% | National, avec des difficultés particulières dans les zones urbaines et environnementalement sensibles | Moyen terme (2 à 4 ans) |

| Réglementations croissantes sur la raréfaction de l'eau pour le refroidissement | -1.3% | National, avec des restrictions renforcées dans les régions méridionales sujettes à la sécheresse | Moyen terme (2 à 4 ans) |

| Intensification de la concurrence des pôles hyperscale ibériques | -0.9% | Concurrence régionale européenne affectant les flux d'investissements transfrontaliers | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Congestion du réseau électrique dans la ceinture métropolitaine parisienne

L'Île-de-France est confrontée à des goulets d'étranglement structurels de transport qui retardent les raccordements électriques de 20 MW ou plus, contraignant les opérateurs à planifier des alternatives en banlieue ou dans le nord de la France. Les projets de renforcement en cours de RTE devraient atténuer ces contraintes d'ici 2028 ; cependant, la pénurie provisoire fait grimper les frais d'interconnexion et complique les calendriers hyperscale. Cette situation accentue le risque de constructions spéculatives et renforce l'attrait des campus en villes secondaires bénéficiant d'un accès au réseau électrique disponible. Les mises à niveau du réseau de backhaul atténuent partiellement les pénalités de latence, mais l'hébergement centré sur Paris restera sous contrainte d'offre à court terme.

Longueur des procédures d'autorisation et d'approbation environnementale

Bien que les réformes récentes aient raccourci les délais d'approbation moyens, les exigences complexes de l'ICPE prolongent encore les délais de mise en œuvre des centres de données par rapport aux autres marchés de l'Union européenne.[4]Jones Day, "La France adopte des mesures de réindustrialisation", jonesday.com Les conceptions de systèmes de refroidissement utilisant les eaux de surface ou des unités adiabatiques font l'objet d'examens environnementaux approfondis, notamment en zones urbaines. Les opérateurs se précertifient sous ISO 14001 pour faciliter les échanges réglementaires, mais les audiences sur l'utilisation des sols et les consultations publiques demeurent des points de friction potentiels. L'obstacle des autorisations peut ajouter 8 à 12 mois aux calendriers de projet pour les installations de plus de 50 MW, affectant les calculs de retour sur investissement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille de centre de données : les installations massives alimentent la croissance future

Les installations massives ont capté 52,72 % de la part du marché français des centres de données en 2025, et cette catégorie devrait s'étendre à un TCAC de 17,54 % jusqu'en 2031, à mesure que la demande des acteurs hyperscale s'intensifie. La taille du marché français des centres de données pour les campus massifs devrait près de tripler sur la période, reflétant les économies d'échelle dans l'approvisionnement en énergie et le déploiement du refroidissement liquide. Les opérateurs considèrent les méga-terrains de plus de 100 MW comme des actifs stratégiques permettant des phases de construction contiguës et des négociations d'accords d'achat d'énergie unifiées.

Les grandes et moyennes installations continuent de servir les locataires entreprises et gouvernementaux qui ont besoin de cages dédiées plutôt que de halls entiers. Cependant, les investisseurs privilégient désormais les réserves foncières en Rhône-Alpes et dans les Hauts-de-France pouvant accueillir des expansions en plusieurs phases jusqu'à 400 MW. En revanche, les petits sites se concentrent sur la reprise après sinistre et les cas d'usage de périphérie, où des empreintes inférieures à 5 MW sont suffisantes.

Par type de niveau : l'infrastructure Tier 4 gagne du terrain auprès des acteurs hyperscale

Le Tier 3 est resté la spécification dominante, avec une part de 78,12 % de la taille du marché français des centres de données en 2025. Cependant, la capacité Tier 4 devrait s'accélérer à un TCAC de 18,86 % jusqu'en 2031. Les acteurs hyperscale exigent une redondance 2N+1 pour garantir une disponibilité de 99,995 %, incitant des opérateurs tels que Digital Realty à déployer des halls Tier 4 dans les banlieues de Marseille et de Paris.

L'adoption du Tier 4 est également corrélée aux charges de travail d'entraînement de l'IA qui ne peuvent pas tolérer d'interruptions de tâches à grande échelle. La conception à forte intensité de capital augmente les coûts de construction d'environ 35 %, que les opérateurs compensent par des contrats pluriannuels ' take-or-pay ' avec les grands acteurs du cloud. Les installations de Tier 1 et Tier 2 restent pertinentes pour les environnements de sauvegarde, de périphérie et d'assurance qualité où le coût est la principale considération, plutôt que la disponibilité absolue.

Par type de centre de données : les constructions hyperscale défient la domination de la colocation

La colocation a conservé 67,88 % de la part du marché français des centres de données en 2025 ; cependant, les installations hyperscale/autogérées progressent à un TCAC de 16,74 % jusqu'en 2031, les fournisseurs cloud privilégiant le contrôle direct de l'infrastructure de refroidissement et d'alimentation. La taille du marché français des centres de données pour les constructions hyperscale est donc en passe de connaître une expansion annuelle à deux chiffres.

Les prestataires de colocation contre-attaquent en proposant des suites en gros sur mesure et des structures d'interconnexion améliorées qui réduisent les risques liés aux coûts d'égress réseau pour les points d'accès cloud. Les clients entreprises accordent toujours de la valeur à la neutralité opérateur et à l'accès aux points d'échange Internet nationaux tels que France-IX, obligeant les opérateurs de colocation à investir dans des écosystèmes d'interconnexion croisée même au sein de halls à prédominance hyperscale.

Par utilisateur final : le secteur BFSI stimule la demande de transformation numérique

L'informatique et les télécommunications représentaient 49,22 % de la part du marché français des centres de données en 2025, soulignant leur rôle à la fois de fournisseur et de consommateur d'infrastructure. Les charges de travail du secteur BFSI, cependant, croissent au rythme le plus rapide, avec un TCAC de 16,82 %, à mesure que les banques numérisent leurs circuits de paiement et leurs reportings réglementaires. La taille du marché français des centres de données liée aux cas d'usage du BFSI devrait plus que doubler d'ici 2031, portée par des moteurs de transactions en temps réel nécessitant une latence inférieure à 5 millisecondes vers les places de marché financières de Paris La Défense.

Les charges de travail du commerce électronique et des médias apportent une diversité, mais la conformité stricte du secteur BFSI génère une demande pour les certifications ISO 27001, PCI-DSS, et de plus en plus, des cages privées refroidies par liquide pour sécuriser les algorithmes de trading à haute fréquence. Les opérateurs capables de fournir des zones de cloud souverain et des services de chiffrement gérés en interne capteront une part disproportionnée de la croissance du BFSI.

Analyse géographique

L'Île-de-France a maintenu une part de 52,35 % du marché français des centres de données en 2025 ; cependant, la capacité du reste de la France devrait progresser à un TCAC de 17,81 % à mesure que des projets à Marseille, Grenoble et Lyon entrent en service. La taille du marché français des centres de données en Rhône-Alpes seule pourrait dépasser 865 MW d'ici 2031, portée par des campus alimentés à l'hydroélectricité offrant des objectifs de PUE inférieurs à 1,15. La base d'entreprises bien établie d'Île-de-France, le dense maillage de fibre optique et la proximité des principaux points d'échange Internet européens ancrent plus de la moitié de la capacité installée. Pourtant, des files d'attente de raccordement au réseau dépassant 24 mois pour les demandes supérieures à 20 MW incitent les opérateurs à implanter leurs nouvelles constructions dans les Hauts-de-France voisins, où les prix des terrains sont en moyenne 35 % plus bas et où les nœuds de transmission à 400 kV restent sous-utilisés. Les innovations en matière de refroidissement, comme l'accord d'exportation de chaleur d'Equinix pour le Village Olympique, illustrent des stratégies d'intégration urbaine qui atténuent les contraintes de densité de puissance.

Marseille tire parti de 16 atterrissages de câbles sous-marins pour offrir des routes directes vers l'Afrique et l'Asie, ce qui a incité Digital Realty et Orange à co-développer des hubs neutres vis-à-vis des opérateurs. L'expansion dans les villes secondaires diversifie les risques géographiques, allège la congestion du réseau parisien et soutient les objectifs de latence périphérique essentiels pour les applications 5G et de réalité augmentée/virtuelle. La transformation de Marseille en passerelle méditerranéenne est propulsée par 16 câbles sous-marins actifs et planifiés qui réduisent la latence aller-retour vers l'Afrique du Nord à moins de 25 millisecondes. Le campus MRS de Digital Realty positionne les clients à un saut des stations d'atterrissage de câbles et offre 100 % d'énergie renouvelable soutenue par les actifs hydroélectriques d'EDF. Ces caractéristiques attirent les réseaux de diffusion de contenu et les plateformes de jeux vidéo, optimisant les flux de trafic vers le sud.

Grenoble, Lyon, Toulouse et Bordeaux sont à la tête de l'essor du reste de la France. La disponibilité de parcelles foncières contiguës, combinée aux incitations municipales pour la réutilisation de chaleur dans le cadre de l'économie circulaire, renforce les paramètres économiques d'investissement. Le développement DataOne de 400 MW de BSO à Grenoble illustre le modèle de mégacampus hors de Paris, exploitant l'abondante capacité hydroélectrique et redirigeant la chaleur résiduelle vers les parcs industriels voisins. La dispersion régionale s'aligne sur les budgets de latence des entreprises qui acceptent un délai aller-retour de 15 millisecondes pour la plupart des applications SaaS d'entreprise, tout en évitant les primes de congestion en Île-de-France.

Paysage concurrentiel

Le marché français des centres de données compte 36 opérateurs gérant 117 installations actives, un niveau modéré de fragmentation qui récompense aussi bien les chercheurs d'économies d'échelle que les spécialistes de niche. Digital Realty, Equinix et Interxion dominent la part de marché de la colocation, s'appuyant sur des écosystèmes neutres vis-à-vis des opérateurs et des portefeuilles clients paneuropéens. Le champion national OVHcloud se différencie par son refroidissement par eau de conception locale et ses certifications de cloud souverain, tandis que DATA4 mise sur l'expansion modulaire de campus liée à des accords d'achat d'énergie à long terme.

Les engagements à l'échelle du gigawatt des acteurs hyperscale bouleversent la domination historique de la colocation. Le trio de sites de Microsoft dans le nord de la France, les projets autogérés d'Amazon et les expansions de Google signalent un glissement vers une infrastructure détenue par les opérateurs pour les régions cloud principales. Les fournisseurs de colocation contre-attaquent en utilisant des contrats de construction-transfert-bail, qui monétisent les réserves foncières tout en préservant les revenus d'interconnexion.

Les spécialistes régionaux exploitent les espaces disponibles dans l'hébergement de périphérie et l'IA. Eclairion cible le ' GPU en tant que service ' souverain, et le campus DataOne de BSO lié à l'hydroélectricité est spécialement conçu pour l'entraînement de l'IA à l'échelle de l'exascale. L'intensité concurrentielle se concentre sur la couverture en énergie renouvelable : les opérateurs disposant d'accords d'achat d'énergie hydroélectrique ou éolienne en phase précoce verrouillent leurs marges à mesure que les prix de l'électricité de gros fluctuent. La consolidation en cours, illustrée par les coentreprises liées aux télécommunications, laisse penser que la part de marché se regroupera autour des acteurs capables de proposer à la fois des portefeuilles hyperscale et de périphérie à l'échelle nationale.

Acteurs leaders du secteur des centres de données en France

OVH Groupe SAS

Digital Realty Trust Inc.

Equinix, Inc.

DATA4 Group SAS

Société Française du Radiotéléphone - SFR

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Prologis a annoncé quatre sites prêts pour l'hyperscale dans la grande région parisienne, augmentant son stock foncier pour des projets de construction sur mesure.

- Avril 2025 : OVHcloud a lancé une région cloud parisienne multi-zones, renforçant la redondance pour les clients entreprises.

- Février 2025 : Eclairion a levé 50 millions EUR pour développer la capacité nationale et héberger les clusters Mistral AI.

- Février 2025 : Equinix a ouvert une nouvelle installation à Paris, ajoutant 20 MW de charge informatique et étendant la structure d'interconnexion métropolitaine de l'opérateur.

- Février 2025 : Brookfield et Data4 ont dévoilé un partenariat d'infrastructure d'IA de 20 milliards EUR pour des campus multi-pays ancrés en France.

Périmètre du rapport sur le marché des centres de données en France

Paris (Île-de-France) est couvert en tant que segment par zone géographique clé. Grand, Massif, Moyen, Méga, Petit sont couverts en tant que segments par taille de centre de données. Tier 1 et 2, Tier 3, Tier 4 sont couverts en tant que segments par type de niveau. Non utilisé, Utilisé sont couverts en tant que segments par absorption.| Grand |

| Massif |

| Moyen |

| Méga |

| Petit |

| Tier 1 et 2 |

| Tier 3 |

| Tier 4 |

| Hyperscale/Autogéré | ||

| Entreprise/Périphérie | ||

| Colocation | Non utilisé | |

| Utilisé | Colocation de détail | |

| Colocation en gros | ||

| BFSI |

| Informatique et ITES |

| Commerce électronique |

| Gouvernement |

| Industrie manufacturière |

| Médias et divertissement |

| Télécommunications |

| Autres utilisateurs finaux |

| Île-de-France |

| Reste de la France |

| Par taille de centre de données | Grand | ||

| Massif | |||

| Moyen | |||

| Méga | |||

| Petit | |||

| Par type de niveau | Tier 1 et 2 | ||

| Tier 3 | |||

| Tier 4 | |||

| Par type de centre de données | Hyperscale/Autogéré | ||

| Entreprise/Périphérie | |||

| Colocation | Non utilisé | ||

| Utilisé | Colocation de détail | ||

| Colocation en gros | |||

| Par utilisateur final | BFSI | ||

| Informatique et ITES | |||

| Commerce électronique | |||

| Gouvernement | |||

| Industrie manufacturière | |||

| Médias et divertissement | |||

| Télécommunications | |||

| Autres utilisateurs finaux | |||

| Par zone géographique clé | Île-de-France | ||

| Reste de la France | |||

Définition du marché

- CAPACITÉ DE CHARGE INFORMATIQUE - La capacité de charge informatique ou capacité installée désigne la quantité d'énergie consommée par les serveurs et équipements réseau placés dans une baie installée. Elle est mesurée en mégawatts (MW).

- TAUX D'ABSORPTION - Il indique dans quelle mesure la capacité du centre de données a été louée. Par exemple, si un centre de données de 100 MW a loué 75 MW, le taux d'absorption serait de 75 %. Il est également désigné comme taux d'utilisation et capacité louée.

- SURFACE DE PLANCHER SURÉLEVÉ - Il s'agit d'un espace surélevé construit au-dessus du sol. L'espace entre le plancher d'origine et le plancher surélevé est utilisé pour accueillir le câblage, le refroidissement et d'autres équipements de centre de données. Cet agencement contribue à une infrastructure de câblage et de refroidissement adéquate. Il est mesuré en pieds carrés (ft²).

- TAILLE DU CENTRE DE DONNÉES - La taille du centre de données est segmentée en fonction de la surface de plancher surélevé allouée aux installations de centre de données. Centre de données méga - le nombre de baies doit être supérieur à 9 000 ou la surface de plancher surélevé doit être supérieure à 225 001 pi² ; Centre de données massif - le nombre de baies doit être compris entre 9 000 et 3 001 ou la surface de plancher surélevé doit être comprise entre 225 000 pi² et 75 001 pi² ; Centre de données grand - le nombre de baies doit être compris entre 3 000 et 801 ou la surface de plancher surélevé doit être comprise entre 75 000 pi² et 20 001 pi² ; Centre de données moyen - le nombre de baies doit être compris entre 800 et 201 ou la surface de plancher surélevé doit être comprise entre 20 000 pi² et 5 001 pi² ; Centre de données petit - le nombre de baies doit être inférieur à 200 ou la surface de plancher surélevé doit être inférieure à 5 000 pi².

- TYPE DE NIVEAU - Selon l'Uptime Institute, les centres de données sont classés en quatre niveaux (Tiers) en fonction des capacités des équipements redondants de l'infrastructure du centre de données. Dans ce segment, les centres de données sont classés en Tier 1, Tier 2, Tier 3 et Tier 4.

- TYPE DE COLOCATION - Le segment est divisé en 3 catégories : colocation de détail, colocation en gros et service de colocation hyperscale. La catégorisation est effectuée en fonction de la quantité de charge informatique louée à des clients potentiels. Le service de colocation de détail a une capacité louée inférieure à 250 kW ; le service de colocation en gros a une capacité louée comprise entre 251 kW et 4 MW ; et le service de colocation hyperscale a une capacité louée supérieure à 4 MW.

- UTILISATEURS FINAUX - Le marché des centres de données fonctionne sur une base B2B. Le BFSI, le gouvernement, les opérateurs cloud, les médias et le divertissement, le commerce électronique, les télécommunications et l'industrie manufacturière sont les principaux utilisateurs finaux dans le marché étudié. Le périmètre inclut uniquement les opérateurs de services de colocation répondant à la numérisation croissante des secteurs d'utilisateurs finaux.

| Mot-clé | Définition |

|---|---|

| Unité de baie | Généralement désignée par U ou RU, il s'agit de l'unité de mesure de l'unité serveur logée dans les baies du centre de données. 1U est égal à 1,75 pouce. |

| Densité de baie | Elle définit la quantité d'énergie consommée par les équipements et les serveurs logés dans une baie. Elle est mesurée en kilowatts (kW). Ce facteur joue un rôle essentiel dans la conception du centre de données ainsi que dans la planification du refroidissement et de l'alimentation. |

| Capacité de charge informatique | La capacité de charge informatique ou capacité installée désigne la quantité d'énergie consommée par les serveurs et équipements réseau placés dans une baie installée. Elle est mesurée en mégawatts (MW). |

| Taux d'absorption | Il indique dans quelle mesure la capacité du centre de données a été louée. Par exemple, si un centre de données de 100 MW a loué 75 MW, le taux d'absorption serait de 75 %. Il est également désigné comme taux d'utilisation et capacité louée. |

| Surface de plancher surélevé | Il s'agit d'un espace surélevé construit au-dessus du sol. L'espace entre le plancher d'origine et le plancher surélevé est utilisé pour accueillir le câblage, le refroidissement et d'autres équipements de centre de données. Cet agencement contribue à une infrastructure de câblage et de refroidissement adéquate. Il est mesuré en pieds carrés/mètres carrés. |

| Climatiseur de salle informatique (CRAC) | Il s'agit d'un dispositif utilisé pour surveiller et maintenir la température, la circulation de l'air et l'humidité à l'intérieur de la salle des serveurs du centre de données. |

| Allée | Il s'agit de l'espace ouvert entre les rangées de baies. Cet espace ouvert est essentiel pour maintenir la température optimale (20-25 °C) dans la salle des serveurs. Il existe principalement deux allées dans la salle des serveurs : une allée chaude et une allée froide. |

| Allée froide | Il s'agit de l'allée dont la face avant des baies donne sur l'allée. L'air froid est dirigé dans l'allée afin qu'il puisse entrer par la face avant des baies et maintenir la température. |

| Allée chaude | Il s'agit de l'allée dont la face arrière des baies donne sur l'allée. La chaleur dissipée par les équipements dans la baie est dirigée vers la sortie d'air du CRAC. |

| Charge critique | Elle inclut les serveurs et autres équipements informatiques dont la disponibilité continue est essentielle au fonctionnement du centre de données. |

| Efficacité d'utilisation de l'énergie (PUE) | Il s'agit d'une mesure qui définit l'efficacité d'un centre de données. Elle est calculée par : (Consommation totale d'énergie du centre de données) / (Consommation totale d'énergie des équipements informatiques). Par ailleurs, un centre de données avec un PUE de 1,2 à 1,5 est considéré comme très efficace, tandis qu'un centre de données avec un PUE > 2 est considéré comme très inefficace. |

| Redondance | Elle est définie comme une conception de système dans laquelle des composants supplémentaires (UPS, générateurs, CRAC) sont ajoutés afin que, en cas de panne de courant ou de défaillance d'un équipement, les équipements informatiques ne soient pas affectés. |

| Alimentation sans interruption (UPS) | Il s'agit d'un dispositif connecté en série avec l'alimentation électrique du réseau, stockant de l'énergie dans des batteries afin que l'alimentation de l'UPS soit continue vers les équipements informatiques même en cas de coupure de l'alimentation électrique du réseau. L'UPS assure principalement l'alimentation des équipements informatiques uniquement. |

| Générateurs | Tout comme l'UPS, les générateurs sont placés dans le centre de données pour garantir une alimentation électrique ininterrompue, évitant les temps d'arrêt. Les installations de centres de données sont équipées de générateurs diesel et, généralement, 48 heures de diesel sont stockées dans l'installation pour éviter toute perturbation. |

| N+1 | Désigné comme ' Nécessaire plus un ', il indique la configuration d'équipement supplémentaire disponible pour éviter les temps d'arrêt en cas de défaillance. Un centre de données est considéré N+1 lorsqu'il dispose d'une unité supplémentaire pour chaque groupe de 4 composants. Par exemple, si un centre de données dispose de 4 systèmes UPS, une unité UPS supplémentaire serait nécessaire pour atteindre le niveau N+1. |

| 2N | Il se réfère à une conception entièrement redondante dans laquelle deux systèmes de distribution d'alimentation indépendants sont déployés. Ainsi, en cas de défaillance complète d'un système de distribution, l'autre système continuera à alimenter le centre de données. |

| Refroidissement en rangée | Il s'agit du système de refroidissement installé entre les baies d'une rangée, qui aspire l'air chaud de l'allée chaude et fournit de l'air frais à l'allée froide, maintenant ainsi la température. |

| Tier 1 | La classification par niveau détermine la capacité d'une installation de centre de données à maintenir son fonctionnement. Un centre de données est classé Tier 1 lorsqu'il dispose de composants d'alimentation non redondants (N) (UPS, générateurs), de composants de refroidissement et d'un système de distribution d'alimentation (depuis les réseaux électriques publics). Le centre de données Tier 1 a une disponibilité de 99,67 % et un temps d'arrêt annuel inférieur à 28,8 heures. |

| Tier 2 | Un centre de données est classé Tier 2 lorsqu'il dispose de composants d'alimentation et de refroidissement redondants (N+1) et d'un système de distribution unique non redondant. Les composants redondants comprennent des générateurs supplémentaires, des UPS, des refroidisseurs, des équipements de rejet de chaleur et des réservoirs de carburant. Le centre de données Tier 2 a une disponibilité de 99,74 % et un temps d'arrêt annuel inférieur à 22 heures. |

| Tier 3 | Un centre de données disposant de composants d'alimentation et de refroidissement redondants et de plusieurs systèmes de distribution d'alimentation est désigné comme centre de données Tier 3. L'installation est résistante aux perturbations planifiées (maintenance des installations) et non planifiées (panne de courant, défaillance du refroidissement). Le centre de données Tier 3 a une disponibilité de 99,98 % et un temps d'arrêt annuel inférieur à 1,6 heure. |

| Tier 4 | Il s'agit du type de centre de données le plus tolérant aux pannes. Un centre de données Tier 4 dispose de plusieurs composants d'alimentation et de refroidissement redondants indépendants ainsi que de plusieurs chemins de distribution d'alimentation. Tous les équipements informatiques sont alimentés en double, les rendant tolérants aux pannes en cas de perturbation, garantissant ainsi un fonctionnement continu sans interruption. Le centre de données Tier 4 a une disponibilité de 99,74 % et un temps d'arrêt annuel inférieur à 26,3 minutes. |

| Petit centre de données | Un centre de données dont la surface au sol est ≤ 5 000 pi² ou dont le nombre de baies pouvant être installées est ≤ 200 est classé comme petit centre de données. |

| Centre de données moyen | Un centre de données dont la surface au sol est comprise entre 5 001 et 20 000 pi², ou dont le nombre de baies pouvant être installées est compris entre 201 et 800, est classé comme centre de données moyen. |

| Grand centre de données | Un centre de données dont la surface au sol est comprise entre 20 001 et 75 000 pi², ou dont le nombre de baies pouvant être installées est compris entre 801 et 3 000, est classé comme grand centre de données. |

| Centre de données massif | Un centre de données dont la surface au sol est comprise entre 75 001 et 225 000 pi², ou dont le nombre de baies pouvant être installées est compris entre 3 001 et 9 000, est classé comme centre de données massif. |

| Centre de données méga | Un centre de données dont la surface au sol est ≥ 225 001 pi² ou dont le nombre de baies pouvant être installées est ≥ 9 001 est classé comme centre de données méga. |

| Colocation de détail | Il s'agit des clients ayant un besoin de capacité de 250 kW ou moins. Ces services sont principalement utilisés par les petites et moyennes entreprises (PME). |

| Colocation en gros | Il s'agit des clients ayant un besoin de capacité compris entre 250 kW et 4 MW. Ces services sont principalement utilisés par les entreprises de taille moyenne à grande. |

| Colocation hyperscale | Il s'agit des clients ayant un besoin de capacité supérieur à 4 MW. La demande hyperscale provient principalement des grands acteurs du cloud, des entreprises informatiques, du BFSI et des acteurs OTT (comme Netflix, Hulu et HBO+). |

| Vitesse des données mobiles | Il s'agit de la vitesse internet mobile qu'un utilisateur expérimente via son smartphone. Cette vitesse dépend principalement de la technologie opérateur utilisée dans le smartphone. Les technologies opérateur disponibles sur le marché sont la 2G, la 3G, la 4G et la 5G, où la 2G offre la vitesse la plus lente tandis que la 5G est la plus rapide. |

| Réseau de connectivité par fibre optique | Il s'agit d'un réseau de câbles à fibre optique déployés à travers le pays, reliant les zones rurales et urbaines avec une connexion internet à haut débit. Il est mesuré en kilomètres (km). |

| Trafic de données par smartphone | Il s'agit d'une mesure de la consommation moyenne de données d'un utilisateur de smartphone par mois. Elle est mesurée en gigaoctets (Go). |

| Vitesse des données haut débit | Il s'agit de la vitesse internet fournie via la connexion câblée fixe. Généralement, le câble en cuivre et le câble à fibre optique sont utilisés à des fins résidentielles et commerciales. Ici, le câble à fibre optique offre une vitesse internet plus rapide que le câble en cuivre. |

| Câble sous-marin | Un câble sous-marin est un câble à fibre optique déposé en deux points d'atterrissage ou plus. Ce câble établit la communication et la connectivité internet entre les pays à travers le monde. Ces câbles peuvent transmettre 100 à 200 térabits par seconde (Tbps) d'un point à un autre. |

| Empreinte carbone | Il s'agit de la mesure du dioxyde de carbone généré lors du fonctionnement régulier d'un centre de données. Étant donné que le charbon, le pétrole et le gaz sont les principales sources de production d'énergie, la consommation de cette énergie contribue aux émissions de carbone. Les opérateurs de centres de données intègrent des sources d'énergie renouvelable pour réduire l'empreinte carbone de leurs installations. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision solide, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les analyses des experts sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement