Taille et part du marché des centres de données au Japon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

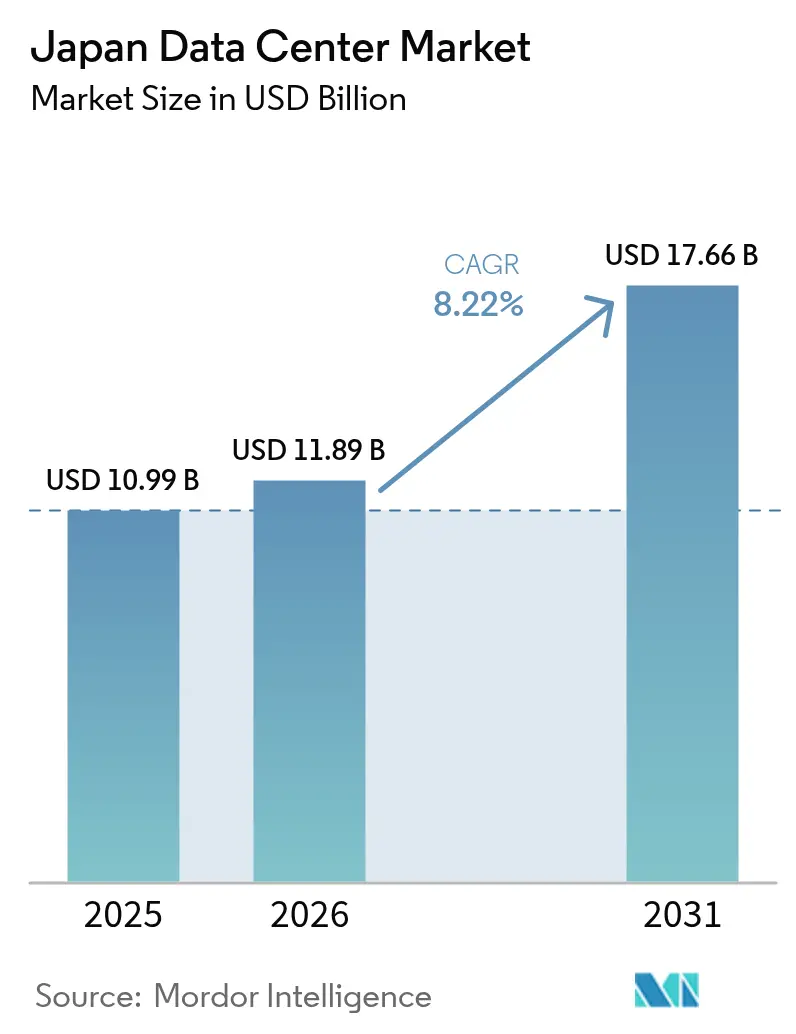

| Taille du marché de l'année de base (2025) | 10.99 Milliards de dollars |

| Taille du Marché (2026) | 11.89 Milliards de dollars |

| Taille du Marché (2031) | 17.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.22% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données au Japon par Mordor Intelligence

La taille du marché des centres de données au Japon devrait passer de 10,99 milliards USD en 2025 à 11,89 milliards USD en 2026, et devrait atteindre 17,66 milliards USD d'ici 2031, à un CAGR de 8,22 % sur la période 2026-2031. En termes de capacité de charge informatique, le marché devrait passer de 3,34 milliers de mégawatts en 2025 à 6,46 milliers de mégawatts d'ici 2030, à un CAGR de 14,12 % pendant la période de prévision (2025-2030). Les parts et estimations des segments de marché sont calculées et rapportées en MW. Porté par les mandats gouvernementaux en matière d'informatique en nuage, les investissements en capital hyperscale et la prolifération des charges de travail liées à l'intelligence artificielle, ce cluster est déjà le plus important de la région Asie-Pacifique et est en passe de consolider sa primauté régionale. Les opérateurs nationaux bénéficient de préférences politiques en faveur du nuage souverain, tandis que les fournisseurs mondiaux d'informatique en nuage localisent leurs capacités pour satisfaire les règles de résidence des données. Le déploiement soutenu de la 5G et l'adoption de l'Internet des objets (IoT) intensifient les besoins en informatique en périphérie, encourageant des déploiements à moyenne échelle à proximité des centres de population et de fabrication. Simultanément, la rareté des terrains, les tarifs de l'électricité et les primes de génie parasismique contraignent les développeurs à optimiser les empreintes des installations, à innover en matière de refroidissement et à se diversifier vers des corridors suburbains afin de maintenir l'élan de croissance du marché des centres de données au Japon.

Principaux enseignements du rapport

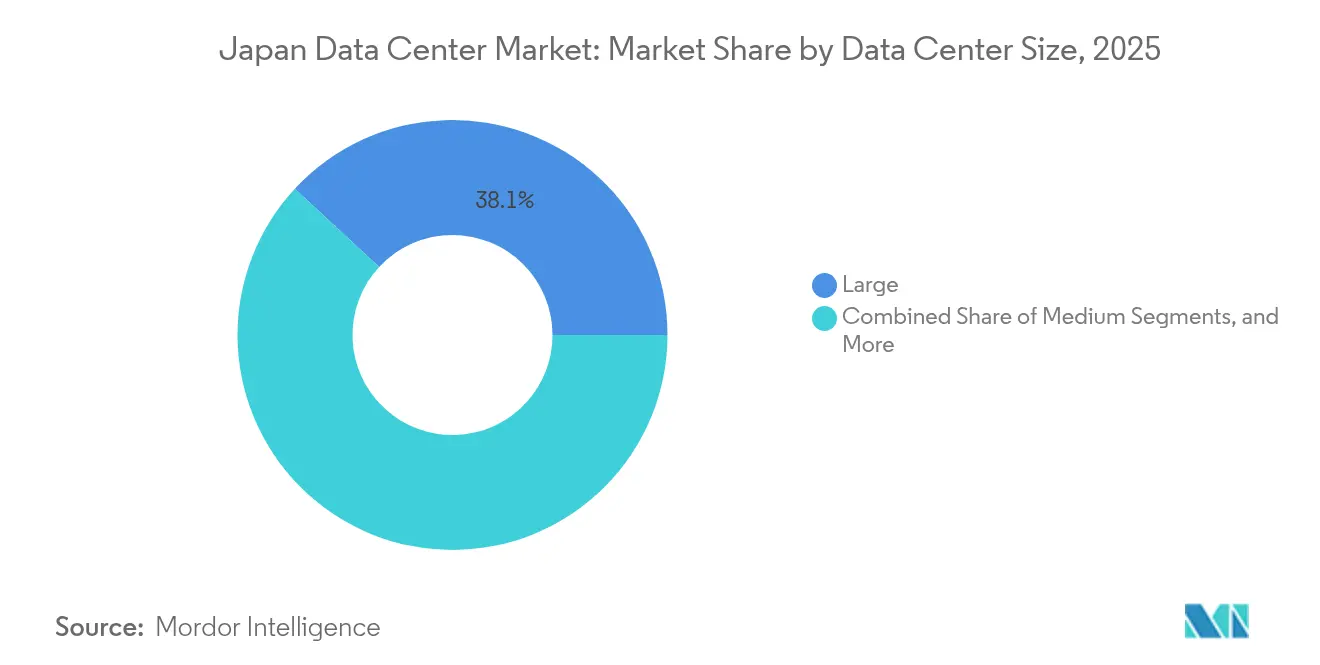

- Par taille de centre de données, les grandes installations détenaient 38,10 % de la part du marché des centres de données au Japon en 2025, tandis que les installations moyennes devraient afficher le CAGR le plus élevé, soit 12,02 %, jusqu'en 2031.

- Par type de niveau, l'infrastructure de niveau 3 a capturé 66,05 % de la taille du marché des centres de données au Japon en 2025 et progresse à un CAGR de 15,28 % jusqu'en 2031.

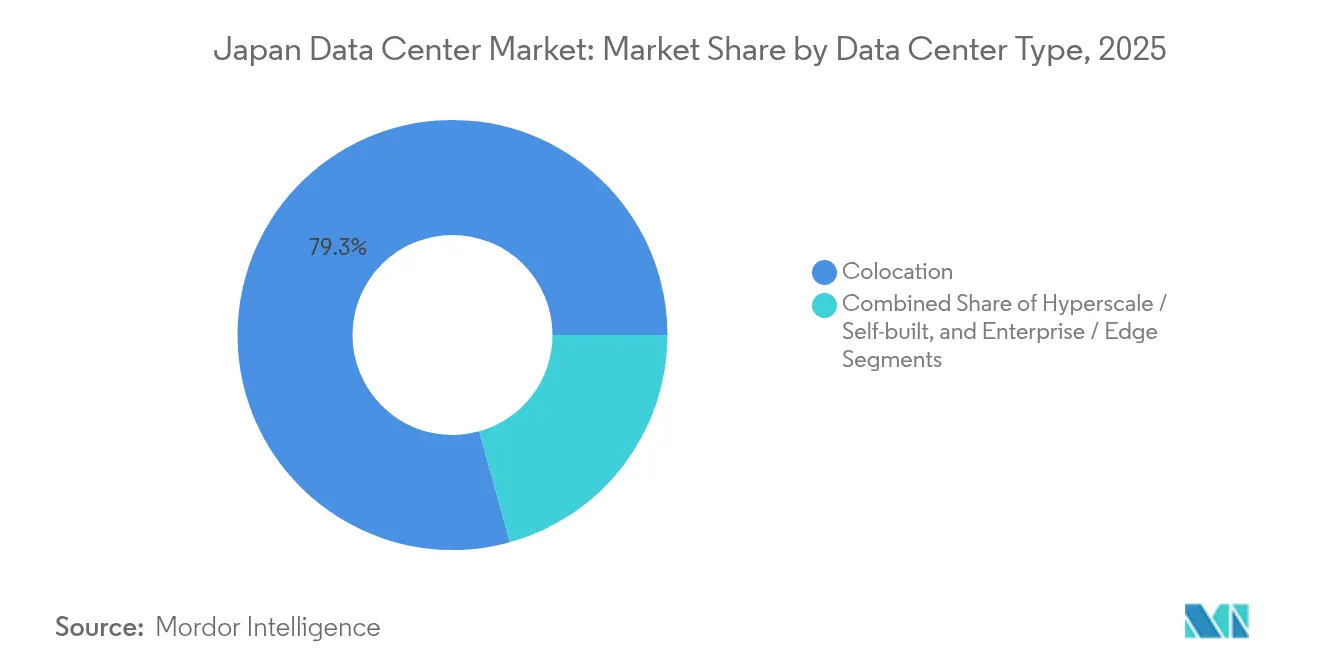

- Par type d'installation, la colocation représentait 79,30 % de la taille du marché des centres de données au Japon en 2025 et devrait se développer à un CAGR de 15,31 % jusqu'en 2031.

- Par utilisateur final, l'informatique et les télécommunications ont représenté 53,20 % des revenus en 2025 sur le marché des centres de données au Japon, tandis que le BFSI devrait enregistrer le CAGR le plus rapide, soit 16,05 %, entre 2026 et 2031.

- Par zone géographique prioritaire, Tokyo était en tête avec 40,70 % de part en 2025 sur le marché des centres de données au Japon, et Osaka est positionnée pour afficher le CAGR le plus rapide, soit 13,28 %, pendant la période de projection.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des centres de données au Japon

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Programmes gouvernementaux de transformation numérique accélérant la migration vers l'informatique en nuage | +2.8% | National, axé sur Tokyo et Osaka | Moyen terme (2-4 ans) |

| Hausse des investissements hyperscale pour répondre à la croissance du trafic d'intelligence artificielle et des services OTT | +3.2% | Tokyo, Osaka, Inzai et banlieues environnantes | Court terme (≤ 2 ans) |

| Prolifération de l'IoT activé par la 5G stimulant les déploiements en périphérie | +2.1% | Pôles urbains à l'échelle nationale | Moyen terme (2-4 ans) |

| Les règles de localisation des données favorisent les ajouts de capacité nationale | +1.9% | À l'échelle nationale, avec un accent sur le nuage souverain | Long terme (≥ 4 ans) |

| Déclassement des sites d'entreprises vieillissants stimulant la demande de colocation | +2.4% | Tokyo, Osaka et principales zones industrielles | Court terme (≤ 2 ans) |

| Incitations municipales à la réutilisation de la chaleur perdue | +1.8% | Tokyo et Osaka | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Programmes gouvernementaux de transformation numérique accélérant la migration vers l'informatique en nuage

L'Agence numérique vise la migration complète des charges de travail du gouvernement central vers des plateformes d'informatique en nuage d'ici 2025, créant un locataire ancre pour les nouvelles capacités situées au Japon afin de préserver la souveraineté des données. Amazon Web Services a réservé 2,26 billions JPY (15,24 milliards USD) jusqu'en 2027 pour développer les installations à Tokyo et Osaka afin de répondre à cette forte demande. Des vagues similaires de modernisation dans les municipalités et les entreprises publiques étendent la demande aux préfectures régionales, garantissant que les nouvelles constructions atteignent rapidement des taux de pré-engagement élevés. Les fournisseurs nationaux bénéficient d'une préférence de sélection dans les appels d'offres publics, tandis que les hyperscalers mondiaux accélèrent leurs stratégies de coentreprises pour satisfaire les règles d'approvisionnement. Le résultat est un flux constant de charges de travail gouvernementales qui sous-tend une visibilité pluriannuelle de l'utilisation pour le marché des centres de données au Japon.

Hausse des investissements hyperscale pour répondre à la croissance du trafic d'intelligence artificielle et des services OTT

La formation de modèles d'intelligence artificielle pousse la densité de puissance au-delà de 30 kW par baie, incitant Microsoft à s'engager à investir 2,9 milliards USD dans des campus riches en GPU au service des clients japonais. Les câbles sous-marins Proa et Taihei de Google, d'un montant de 1 milliard USD, améliorent le débit transpacifique, positionnant Tokyo et Osaka comme nœuds d'agrégation principaux. [1]Google, "Google Invests USD 1 Billion in Subsea Cables to Japan", cloud.google.comLe champion national SoftBank collabore avec NVIDIA sur des salles optimisées pour l'intelligence artificielle, renforçant l'idée que le calcul haute densité est devenu un atout stratégique. Ces engagements raccourcissent les cycles offre-demande, compriment les délais d'autorisation et intensifient la concurrence pour les rares allocations de mégawatts, autant de facteurs qui soutiennent l'expansion du marché des centres de données au Japon.

Prolifération de l'IoT activé par la 5G stimulant les déploiements en périphérie

La couverture nationale 5G dépasse 95 % de la population en 2025, et le programme Open-RAN de NTT DOCOMO intègre une optimisation radio pilotée par l'intelligence artificielle qui repose sur le traitement localisé. [2]NTT DOCOMO, "Open RAN Initiatives", nttdocomo.co.jpLes clusters automobiles et de machines de précision d'Aichi, Shizuoka et Hiroshima pilotent des applications sensibles à la latence, encourageant des sites de taille moyenne dans un rayon de 30 km des usines. Le Ministère des Affaires intérieures et des Communications finance des recherches sur la convergence photonique-électronique qui promet une réduction de 70 % de la consommation d'énergie, rendant financièrement viables les déploiements en micro-périphérie. Ces dynamiques diversifient la demande en dehors des centres métropolitains et renforcent la thèse de croissance des installations de taille moyenne au sein du marché des centres de données au Japon.

Déclassement des sites d'entreprises vieillissants stimulant la demande de colocation

Les salles autoconstructées des entreprises ont en moyenne 15 ans et ne satisfont pas aux codes modernes en matière de résistance sismique et d'efficacité énergétique, poussant les directeurs financiers vers la colocation, plus favorable sur le plan des dépenses d'exploitation. Les conceptions de niveau 3 offrent une disponibilité de 99,982 %, satisfaisant les exigences d'audit sans les primes de coût du niveau 4, élargissant ainsi leur attrait. Les grands propriétaires de colocation tirent parti de contrats d'énergie en vrac et d'une infrastructure de refroidissement partagée pour réaliser des économies de 20 à 30 % sur les dépenses d'exploitation par rapport aux salles sur site, accélérant les pipelines de migration. Le résultat est un cercle vertueux d'occupation élevée, de pouvoir de fixation des prix et de flux de trésorerie qui soutient une expansion continue sur le marché des centres de données au Japon.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Rareté et coût élevé des terrains dans les zones géographiques prioritaires | -2.1% | Cœurs de Tokyo et Osaka | Court terme (≤ 2 ans) |

| Tarifs d'électricité élevés par rapport aux concurrents régionaux | -1.8% | À l'échelle nationale | Moyen terme (2-4 ans) |

| Prime de coût liée à la résistance aux séismes et aux catastrophes | -1.3% | Zones sismiques à l'échelle nationale | Long terme (≥ 4 ans) |

| Longs délais d'approbation pour la connexion au réseau électrique | -2.4% | Tokyo, Osaka et autres métropoles | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Rareté et coût élevé des terrains dans les zones géographiques prioritaires

Les prix moyens des terrains au centre de Tokyo ont augmenté de 69 % en 2024, gonflant les budgets de développement des installations et réduisant les taux de rendement interne.[3]Institut de recherche de l'industrie de la construction, " Japan Data Center Construction Cost Analysis 2024 ", ciri.or.jp. Les réactions négatives dans l'arrondissement de Koto soulignent les obstacles liés à l'acceptation sociale, obligeant les opérateurs à prospecter des zones suburbaines telles qu'Inzai, où des terrains plus grands existent et les incitations municipales améliorent la rentabilité des projets. Si la relocalisation atténue le coût foncier, elle nécessite un investissement parallèle dans des liaisons en fibre noire et des sous-stations redondantes, allongeant les délais de projet et modérant l'offre à court terme sur le marché des centres de données au Japon.

Longs délais d'approbation pour la connexion au réseau électrique

Tokyo Electric Power Company signale des files d'attente de demandes dépassant 36 mois pour les connexions de plus de 10 MW, les services publics jonglant entre l'intégration de la production d'énergie renouvelable et la croissance de la charge. Les promoteurs de projets avancent des capitaux pour sécuriser des créneaux provisoires, augmentant ainsi les charges en fonds de roulement. Certains développeurs installent des turbines à gaz sur site et des systèmes de stockage lithium-ion pour combler les périodes intermédiaires, mais ces systèmes hybrides ajoutent de la complexité et accroissent le risque de construction. Ce goulot d'étranglement freine le rythme d'entrée en service de nouvelles capacités, modérant le potentiel de CAGR du marché des centres de données au Japon malgré une demande robuste.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille de centre de données : les installations de taille moyenne stimulent une croissance équilibrée

Les salles de taille moyenne, entre 5 MW et 20 MW, sont en passe d'atteindre un CAGR de 12,02 % jusqu'en 2031, dépassant l'ensemble du marché des centres de données au Japon. Ces empreintes offrent des économies d'échelle en matière de refroidissement et de sécurité tout en conservant une flexibilité d'implantation qui contourne les contraintes foncières et énergétiques qui pèsent sur les méga-campus. Les sites à grande échelle conservent une part de 38,10 % parce que les hyperscalers comme Amazon Web Services réservent des terrains contigus pour des clusters dépassant 100 MW. Pourtant, les obstacles réglementaires et communautaires liés à ces projets prolongent les délais de gestation, donnant aux constructions de taille moyenne un avantage en termes de délai de mise sur le marché. L'installation d'intelligence artificielle de Fukushima, soutenue par le Ministère de l'Économie et du Commerce, illustre le soutien politique aux blocs distribués de 15 MW pouvant être reproduits dans toutes les régions.

Les développeurs privilégient les conceptions modulaires permettant des déploiements de puissance par phases, leur permettant d'aligner le déploiement de capital sur les contrats signés tout en limitant les capacités immobilisées. Les entreprises qui migrent leurs salles informatiques héritées trouvent dans l'empreinte de taille moyenne une solution idéale pour consolider plusieurs sites sur site sous un même toit. De plus, les nœuds de calcul en périphérie prenant en charge la 5G et l'IoT s'inscrivent souvent dans cette plage, améliorant la résilience de l'utilisation. Par conséquent, les salles de taille moyenne devraient devenir le moteur de volume pour les futures additions à la taille du marché des centres de données au Japon, même si les complexes hyperscale font la une des journaux.

Par type de niveau : l'infrastructure de niveau 3 domine l'évolution du marché

Les installations de niveau 3 détiennent 66,05 % de la taille du marché des centres de données au Japon en 2025 et se développent à un CAGR de 15,28 %. Leur taux de disponibilité de 99,982 % satisfait la plupart des seuils d'audit et de reprise après sinistre sans engager les doubles alimentations de services publics et la redondance de maintenance simultanée du niveau 4. Les opérateurs intègrent des appuis parasismiques, des amortisseurs et des cadres renforcés pour que ces salles résistent à des séismes de magnitude 7 tout en maintenant les niveaux de service, une approche de conception qui équilibre risque et coût. Les empreintes de niveau 1 et niveau 2 servent des cas d'utilisation de développement-test et de stockage non critique, en particulier dans les sites régionaux où les budgets énergétiques sont plus serrés. Le niveau 4 reste confiné aux plateformes de trading sensibles à la latence et aux sites de commutation cœur pour les opérateurs de télécommunications en raison de l'intensité des dépenses d'investissement.

La standardisation accélère le développement du niveau 3. Les modules électriques et mécaniques préfabriqués réduisent la main-d'œuvre sur le terrain, comprimant les délais de construction de 24 à 18 mois. Le modèle simplifie également les soumissions réglementaires parce que les modèles ont des calculs préapprouvés en matière sismique et d'efficacité énergétique. Par conséquent, le niveau 3 devrait approfondir son avance, ancrant la manière dont le marché des centres de données au Japon évolue architecturalement.

Par type de centre de données : la colocation maintient un leadership écrasant

La colocation détient 79,30 % de part et reflète le CAGR global de 15,31 % du marché des centres de données au Japon jusqu'en 2031, alors que les entreprises pivotent des stratégies à forte intensité d'actifs vers des modèles de dépenses d'exploitation. Les suites de colocation de détail offrent une granularité au niveau de la baie pour les petites et moyennes entreprises, tandis que les baux en gros s'adressent aux multinationales qui agrègent des blocs de 1 à 3 MW. Les fournisseurs d'informatique en nuage acquièrent également une capacité en gros à enveloppe alimentée pour accélérer les lancements de régions avant les achèvements de constructions propres. Les propriétaires de colocation négocient des achats d'énergie agrégés, déploient un refroidissement avancé air-liquide et gèrent des programmes de conformité que les locataires individuels ne peuvent pas reproduire de manière rentable.

Le déclassement des salles de serveurs dans les sous-sols de bureaux accélère la migration. Les entreprises qui mettent hors service des onduleurs et des refroidisseurs en fin de vie évitent le réinvestissement, optant pour des accords de niveau de service qui transfèrent le risque de disponibilité aux prestataires. La forte occupation dans les campus de premier ordre soutient des primes de prix, tandis que les banlieues de deuxième couronne offrent des options sensibles aux coûts. Ce spectre d'offres à plusieurs niveaux garantit que la colocation reste le choix par défaut pour la demande incrémentale du marché des centres de données au Japon dans tous les secteurs d'activité.

Par utilisateur final : le BFSI émerge comme le segment à la croissance la plus rapide

Le segment des services bancaires, financiers et d'assurance devrait afficher un CAGR de 16,05 %, dépassant l'ensemble du marché des centres de données au Japon. Les directives d'informatique en nuage de l'Agence des services financiers exigent la résidence des données à l'échelle nationale et des journaux prêts pour l'audit, déclenchant une migration massive des zones offshore vers des salles nationales. Les volumes de paiements numériques ont augmenté de 29 % d'une année sur l'autre en 2024, nécessitant un calcul évolutif et à faible latence que les sites de colocation fournissent facilement. L'informatique et les télécommunications dominent toujours avec une part de 53,20 % alors que les opérateurs d'informatique en nuage, de contenu et de téléphonie mobile absorbent des blocs de plusieurs mégawatts à chaque cycle d'approvisionnement.

La demande émergente des courtiers en ligne, des technologies d'assurance et des bourses de monnaie numérique ajoute des incréments réguliers. Les agences gouvernementales qui migrent vers l'informatique en nuage souverain et les entreprises manufacturières qui déploient des plateformes d'usine intelligente offrent une diversification supplémentaire, lissant le risque d'occupation pour les propriétaires d'installations et cimentant la résilience du secteur au sein du marché des centres de données au Japon.

Analyse géographique

La région métropolitaine de Tokyo commande 40,70 % de la taille du marché des centres de données au Japon grâce à ses épines dorsales de fibre optique denses, à ses nombreux hôtels de porteurs et à ses liaisons directes avec les câbles transpacifiques tels que le système Taihei de Google. Malgré des loyers premium et des files d'attente pluriannuelles pour la connexion au réseau électrique, la proximité des sièges sociaux d'entreprises et des nœuds de trading des technologies financières préserve son attrait. Les opérateurs atténuent la rareté des terrains en construisant des bâtiments allant jusqu'à 13 étages et en louant d'anciennes parcelles industrielles à Inzai et Akishima, dans un rayon de 30 km du cœur urbain.

Osaka est le centre de croissance émergent avec un CAGR attendu de 13,28 % jusqu'en 2031. La capitale de la région du Kansai offre un risque sismique plus faible, des délais d'approbation de connexion au réseau plus courts et des incitations municipales, attirant les opérateurs de plateformes qui ont besoin d'une diversité géographique sans sacrifier la latence vers Tokyo. Le câble planifié Japon-Singapour d'OPTAGE, prévu pour une mise en service au cours de l'exercice 2028, renforcera les routes internationales originaires du côté Pacifique et élèvera le profil d'Osaka en tant que passerelle alternative. L'engagement de plusieurs milliards de yens de Mitsubishi Estate dans les campus de la région du Kansai valide la confiance institutionnelle dans ce corridor.

Les préfectures au-delà des deux méga-régions captent les charges de travail de calcul en périphérie et de reprise après sinistre. Le centre de données d'intelligence artificielle subventionné de 15 MW à Fukushima illustre l'intention du gouvernement central de distribuer l'infrastructure numérique critique à l'échelle nationale. Le climat plus frais d'Hokkaido soutient l'économie du refroidissement à l'air libre, tandis que Kyushu tire parti de sa grande capacité en énergie solaire photovoltaïque pour compenser l'exposition aux tarifs. Collectivement, ces localités diversifient le risque sur le marché des centres de données au Japon et ouvrent de nouveaux bassins de demande liés à la 5G, à l'IoT et aux programmes régionaux de gouvernance électronique.

Paysage concurrentiel

Les cinq principaux opérateurs représentent ensemble environ 60 à 65 % des mégawatts installés, indiquant une concentration modérée. Equinix, NTT Data, KDDI Telehouse, Colt et Digital Realty tirent parti de leurs portefeuilles fonciers de longue date, de leurs contrats de double service public et de leurs écosystèmes neutres vis-à-vis des opérateurs, que les nouveaux entrants ont du mal à reproduire. Le projet pilote d'exportation de chaleur perdue d'Equinix achemine l'air d'échappement vers des réseaux locaux de chauffage urbain, s'alignant sur le durcissement des ordonnances de réduction des émissions de carbone. NTT renforce sa présence en périphérie grâce à des constructions micro-modulaires à l'intérieur de ses échanges de télécommunications, accélérant le déploiement des services pour les opérateurs 5G.

Les hyperscalers modifient le terrain de jeu en construisant eux-mêmes des campus dépassant 100 MW ou en pré-louant des blocs entiers en gros plusieurs années à l'avance. Leur entrée fait pression sur les titulaires pour qu'ils lèvent des capitaux et affinent leur différenciation autour de la durabilité, de la densité d'interconnexion et du soutien à la conformité. Les conglomérats immobiliers nationaux forment des alliances avec des opérateurs spécialisés, illustrées par le projet de Gaw Capital et GDS à Fuchu, pour combiner le savoir-faire en matière de zonage et l'expertise opérationnelle.

Les priorités stratégiques se concentrent autour de l'approvisionnement en énergie renouvelable, du refroidissement liquide avancé pour les baies d'intelligence artificielle et de l'ingénierie parasismique. Les opérateurs poursuivent également des investissements en fibre noire et des participations aux câbles sous-marins pour garantir la diversité des routes, un levier concurrentiel émergent alors que la formation de modèles d'intelligence artificielle sature les liaisons transpacifiques existantes. Dans l'ensemble, la capacité d'innovation, l'accès aux capitaux et la maîtrise réglementaire détermineront les gains de parts sur le marché des centres de données au Japon.

Leaders du secteur des centres de données au Japon

Digital Realty Trust Inc.

Equinix Inc.

IDC Frontier Inc. (SoftBank Group)

NTT Ltd

NEC Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : OPTAGE a amélioré la connectivité de son centre de données d'Osaka Sonezaki avec des plans pour un câble sous-marin Japon-Singapour qui entrera en service au cours de l'exercice 2028, offrant des circuits dédiés de 100 Gbps et 400 Gbps.

- Juin 2025 : ARTERIA Networks a rejoint le consortium de câbles sous-marins à fibres optiques Japon-Corée avec Microsoft, Amazon Web Services et Dreamline pour une route Fukuoka-Busan dont l'entrée en service est prévue au troisième trimestre 2027.

- Juin 2025 : Unified Communications a participé à la démonstration de serveurs à immersion liquide de la ville de Nobeoka sur le site d'Asahi Kasei Networks, validant l'équipement informatique de type conteneur pour le calcul haute efficacité.

- Avril 2025 : Gaw Capital Partners s'est associé à GDS pour développer un campus neutre vis-à-vis des opérateurs de 40 MW dans le Parc Intelligent de Fuchu à l'ouest de Tokyo, prévu pour une mise en service fin 2026.

Portée du rapport sur le marché des centres de données au Japon

Osaka, Tokyo sont couverts comme segments par zone géographique prioritaire. Grand, Massif, Moyen, Méga, Petit sont couverts comme segments par taille de centre de données. Niveau 1 et 2, Niveau 3, Niveau 4 sont couverts comme segments par type de niveau. Non utilisé, Utilisé sont couverts comme segments par absorption.| Grand |

| Massif |

| Moyen |

| Méga |

| Petit |

| Niveau 1 et 2 |

| Niveau 3 |

| Niveau 4 |

| Hyperscale / Autoconstruit | ||

| Entreprise / Périphérie | ||

| Colocation | Non utilisé | |

| Utilisé | Colocation de détail | |

| Colocation en gros | ||

| BFSI |

| Informatique et ITES |

| Commerce électronique |

| Gouvernement |

| Fabrication |

| Médias et divertissement |

| Télécommunications |

| Autres utilisateurs finaux |

| Ville d'Osaka |

| Takamatsu |

| Tokyo |

| Reste du Japon |

| Par taille de centre de données | Grand | ||

| Massif | |||

| Moyen | |||

| Méga | |||

| Petit | |||

| Par type de niveau | Niveau 1 et 2 | ||

| Niveau 3 | |||

| Niveau 4 | |||

| Par type de centre de données | Hyperscale / Autoconstruit | ||

| Entreprise / Périphérie | |||

| Colocation | Non utilisé | ||

| Utilisé | Colocation de détail | ||

| Colocation en gros | |||

| Par utilisateur final | BFSI | ||

| Informatique et ITES | |||

| Commerce électronique | |||

| Gouvernement | |||

| Fabrication | |||

| Médias et divertissement | |||

| Télécommunications | |||

| Autres utilisateurs finaux | |||

| Par zone géographique prioritaire | Ville d'Osaka | ||

| Takamatsu | |||

| Tokyo | |||

| Reste du Japon | |||

Définition du marché

- CAPACITÉ DE CHARGE INFORMATIQUE - La capacité de charge informatique ou capacité installée désigne la quantité d'énergie consommée par les serveurs et les équipements réseau placés dans une baie installée. Elle est mesurée en mégawatts (MW).

- TAUX D'ABSORPTION - Il désigne la mesure dans laquelle la capacité du centre de données a été louée. Par exemple, si un centre de données de 100 MW a loué 75 MW, le taux d'absorption serait de 75 %. Il est également désigné sous le terme de taux d'utilisation et de capacité louée.

- ESPACE DE PLANCHER SURÉLEVÉ - Il s'agit d'un espace surélevé construit au-dessus du sol. Cet espace entre le sol d'origine et le sol surélevé est utilisé pour accueillir le câblage, le refroidissement et d'autres équipements de centre de données. Cet agencement contribue à avoir une infrastructure de câblage et de refroidissement appropriée. Il est mesuré en pieds carrés (pi²).

- TAILLE DU CENTRE DE DONNÉES - La taille du centre de données est segmentée en fonction de l'espace de plancher surélevé alloué aux installations du centre de données. Centre de données méga - le nombre de baies doit être supérieur à 9 000 ou l'espace de plancher surélevé doit être supérieur à 225 001 pi² ; Centre de données massif - le nombre de baies doit être compris entre 9 000 et 3 001 ou l'espace de plancher surélevé doit être compris entre 225 000 pi² et 75 001 pi² ; Centre de données grand - le nombre de baies doit être compris entre 3 000 et 801 ou l'espace de plancher surélevé doit être compris entre 75 000 pi² et 20 001 pi² ; Centre de données moyen - le nombre de baies doit être compris entre 800 et 201 ou l'espace de plancher surélevé doit être compris entre 20 000 pi² et 5 001 pi² ; Centre de données petit - le nombre de baies doit être inférieur à 200 ou l'espace de plancher surélevé doit être inférieur à 5 000 pi².

- TYPE DE NIVEAU - Selon l'Institut Uptime (Uptime Institute), les centres de données sont classés en quatre niveaux en fonction des capacités des équipements redondants de l'infrastructure du centre de données. Dans ce segment, les centres de données sont segmentés en Niveau 1, Niveau 2, Niveau 3 et Niveau 4.

- TYPE DE COLOCATION - Le segment est divisé en 3 catégories, à savoir la colocation de détail, la colocation en gros et la colocation hyperscale. La catégorisation est effectuée en fonction de la quantité de charge informatique louée aux clients potentiels. La colocation de détail a une capacité louée inférieure à 250 kW ; la colocation en gros a une capacité louée comprise entre 251 kW et 4 MW et la colocation hyperscale a une capacité louée supérieure à 4 MW.

- CONSOMMATEURS FINAUX - Le marché des centres de données fonctionne sur la base d'un modèle B2B (entreprise à entreprise). Le BFSI, le gouvernement, les opérateurs d'informatique en nuage, les médias et divertissements, le commerce électronique, les télécommunications et la fabrication sont les principaux consommateurs finaux du marché étudié. Le périmètre comprend uniquement les opérateurs de services de colocation répondant à la numérisation croissante des secteurs d'utilisateurs finaux.

| Mot-clé | Définition |

|---|---|

| Unité de baie | Généralement désignée par U ou RU, c'est l'unité de mesure de l'unité de serveur logée dans les baies du centre de données. 1U est égal à 1,75 pouce. |

| Densité de baie | Elle définit la quantité d'énergie consommée par les équipements et les serveurs logés dans une baie. Elle est mesurée en kilowatts (kW). Ce facteur joue un rôle critique dans la conception du centre de données, la planification du refroidissement et de l'alimentation électrique. |

| Capacité de charge informatique | La capacité de charge informatique ou capacité installée désigne la quantité d'énergie consommée par les serveurs et les équipements réseau placés dans une baie installée. Elle est mesurée en mégawatts (MW). |

| Taux d'absorption | Il désigne la mesure dans laquelle la capacité du centre de données a été louée. Par exemple, si un centre de données de 100 MW a loué 75 MW, le taux d'absorption serait de 75 %. Il est également désigné sous le terme de taux d'utilisation et de capacité louée. |

| Espace de plancher surélevé | Il s'agit d'un espace surélevé construit au-dessus du sol. Cet espace entre le sol d'origine et le sol surélevé est utilisé pour accueillir le câblage, le refroidissement et d'autres équipements de centre de données. Cet agencement contribue à avoir une infrastructure de câblage et de refroidissement appropriée. Il est mesuré en pieds carrés/mètres carrés. |

| Climatiseur de salle informatique (CRAC) | Il s'agit d'un dispositif utilisé pour surveiller et maintenir la température, la circulation de l'air et l'humidité à l'intérieur de la salle des serveurs dans le centre de données. |

| Allée | Il s'agit de l'espace ouvert entre les rangées de baies. Cet espace ouvert est essentiel pour maintenir la température optimale (20-25 °C) dans la salle des serveurs. Il y a principalement deux allées à l'intérieur de la salle des serveurs, une allée chaude et une allée froide. |

| Allée froide | C'est l'allée dans laquelle la façade de la baie fait face à l'allée. Ici, l'air refroidi est dirigé vers l'allée afin qu'il puisse pénétrer dans la façade des baies et maintenir la température. |

| Allée chaude | C'est l'allée où le dos des baies fait face à l'allée. Ici, la chaleur dissipée par les équipements dans la baie est dirigée vers l'évent de sortie du climatiseur de salle informatique (CRAC). |

| Charge critique | Elle comprend les serveurs et autres équipements informatiques dont la disponibilité est essentielle au fonctionnement du centre de données. |

| Efficacité d'utilisation de l'énergie (PUE) | Il s'agit d'une métrique qui définit l'efficacité d'un centre de données. Elle est calculée par : (Consommation totale d'énergie du centre de données)/(Consommation totale d'énergie des équipements informatiques). De plus, un centre de données avec un PUE de 1,2 à 1,5 est considéré comme très efficace, tandis qu'un centre de données avec un PUE supérieur à 2 est considéré comme très inefficace. |

| Redondance | Elle est définie comme une conception de système dans laquelle un composant supplémentaire (onduleur, générateur, CRAC) est ajouté de sorte qu'en cas de panne de courant ou de défaillance d'équipement, les équipements informatiques ne soient pas affectés. |

| Alimentation sans interruption (ASI) | Il s'agit d'un dispositif connecté en série avec l'alimentation électrique du service public, stockant de l'énergie dans des batteries de sorte que l'alimentation de l'ASI soit continue pour les équipements informatiques même lorsque l'alimentation du service public est coupée. L'ASI supporte principalement les équipements informatiques uniquement. |

| Générateurs | Tout comme l'ASI, les générateurs sont placés dans le centre de données pour assurer une alimentation électrique ininterrompue, évitant les temps d'arrêt. Les centres de données disposent de générateurs diesel et, généralement, du diesel pour 48 heures est stocké dans l'installation pour éviter toute perturbation. |

| N+1 | Désigné par ' Besoin plus un ', il indique l'équipement supplémentaire disponible pour éviter les temps d'arrêt en cas de défaillance. Un centre de données est considéré N+1 lorsqu'il y a une unité supplémentaire pour chaque groupe de 4 composants. Par exemple, si un centre de données dispose de 4 systèmes d'ASI, alors pour atteindre N+1, un système d'ASI supplémentaire serait nécessaire. |

| 2N | Il désigne une conception entièrement redondante dans laquelle deux systèmes de distribution d'énergie indépendants sont déployés. Par conséquent, en cas de défaillance complète d'un système de distribution, l'autre système continuera à alimenter le centre de données. |

| Refroidissement en rangée | Il s'agit du système de conception de refroidissement installé entre les baies dans une rangée, qui aspire l'air chaud de l'allée chaude et fournit de l'air frais à l'allée froide, maintenant ainsi la température. |

| Niveau 1 | La classification par niveau détermine la préparation d'un centre de données à maintenir son fonctionnement. Un centre de données est classé comme centre de données de niveau 1 lorsqu'il dispose d'un composant d'alimentation non redondant (N) (ASI, générateurs), de composants de refroidissement et d'un système de distribution d'énergie (à partir des réseaux d'alimentation électrique du service public). Le centre de données de niveau 1 a une disponibilité de 99,67 % et un temps d'arrêt annuel inférieur à 28,8 heures. |

| Niveau 2 | Un centre de données est classé comme centre de données de niveau 2 lorsqu'il dispose de composants d'alimentation et de refroidissement redondants (N+1) et d'un système de distribution non redondant unique. Les composants redondants comprennent des générateurs supplémentaires, des ASI, des refroidisseurs, des équipements de rejet de chaleur et des réservoirs de carburant. Le centre de données de niveau 2 a une disponibilité de 99,74 % et un temps d'arrêt annuel inférieur à 22 heures. |

| Niveau 3 | Un centre de données disposant de composants d'alimentation et de refroidissement redondants et de plusieurs systèmes de distribution d'énergie est appelé centre de données de niveau 3. L'installation est résistante aux perturbations planifiées (maintenance des installations) et non planifiées (panne de courant, défaillance du refroidissement). Le centre de données de niveau 3 a une disponibilité de 99,98 % et un temps d'arrêt annuel inférieur à 1,6 heure. |

| Niveau 4 | Il s'agit du type de centre de données le plus tolérant. Un centre de données de niveau 4 dispose de plusieurs composants d'alimentation et de refroidissement redondants indépendants et de plusieurs chemins de distribution d'énergie. Tous les équipements informatiques sont doublement alimentés, les rendant tolérants aux pannes en cas de perturbation, garantissant ainsi un fonctionnement ininterrompu. Le centre de données de niveau 4 a une disponibilité de 99,74 % et un temps d'arrêt annuel inférieur à 26,3 minutes. |

| Petit centre de données | Un centre de données dont la superficie de plancher est inférieure ou égale à 5 000 pi², ou dont le nombre de baies pouvant être installées est inférieur ou égal à 200, est classé comme petit centre de données. |

| Centre de données moyen | Un centre de données dont la superficie de plancher est comprise entre 5 001 et 20 000 pi², ou dont le nombre de baies pouvant être installées est compris entre 201 et 800, est classé comme centre de données moyen. |

| Grand centre de données | Un centre de données dont la superficie de plancher est comprise entre 20 001 et 75 000 pi², ou dont le nombre de baies pouvant être installées est compris entre 801 et 3 000, est classé comme grand centre de données. |

| Centre de données massif | Un centre de données dont la superficie de plancher est comprise entre 75 001 et 225 000 pi², ou dont le nombre de baies pouvant être installées est compris entre 3 001 et 9 000, est classé comme centre de données massif. |

| Centre de données méga | Un centre de données dont la superficie de plancher est supérieure ou égale à 225 001 pi², ou dont le nombre de baies pouvant être installées est supérieur ou égal à 9 001, est classé comme centre de données méga. |

| Colocation de détail | Elle désigne les clients dont les besoins en capacité sont de 250 kW ou moins. Ces services sont principalement choisis par les petites et moyennes entreprises (PME). |

| Colocation en gros | Elle désigne les clients dont les besoins en capacité sont compris entre 250 kW et 4 MW. Ces services sont principalement choisis par les moyennes et grandes entreprises. |

| Colocation hyperscale | Elle désigne les clients dont les besoins en capacité sont supérieurs à 4 MW. La demande hyperscale provient principalement des grands acteurs de l'informatique en nuage, des entreprises informatiques, du BFSI et des acteurs des services OTT (comme Netflix, Hulu et HBO+). |

| Vitesse des données mobiles | Il s'agit de la vitesse Internet mobile qu'un utilisateur expérimente via son smartphone. Cette vitesse dépend principalement de la technologie d'opérateur utilisée dans le smartphone. Les technologies d'opérateur disponibles sur le marché sont la 2G, la 3G, la 4G et la 5G, où la 2G fournit la vitesse la plus lente tandis que la 5G est la plus rapide. |

| Réseau de connectivité par fibre optique | Il s'agit d'un réseau de câbles à fibres optiques déployés à travers le pays, reliant les régions rurales et urbaines avec une connexion Internet à haute vitesse. Il est mesuré en kilomètres (km). |

| Trafic de données par smartphone | Il s'agit d'une mesure de la consommation moyenne de données par un utilisateur de smartphone en un mois. Elle est mesurée en gigaoctets (Go). |

| Vitesse des données haut débit | Il s'agit de la vitesse Internet fournie sur la connexion câblée fixe. Généralement, le câble en cuivre et le câble à fibre optique sont utilisés à des fins résidentielles et commerciales. Ici, le câble à fibre optique fournit une vitesse Internet plus rapide que le câble en cuivre. |

| Câble sous-marin | Un câble sous-marin est un câble à fibre optique posé à deux points d'atterrissage ou plus. Par ce câble, la communication et la connectivité Internet entre les pays du monde entier sont établies. Ces câbles peuvent transmettre 100 à 200 térabits par seconde (Tbps) d'un point à un autre. |

| Empreinte carbone | Il s'agit de la mesure du dioxyde de carbone généré lors du fonctionnement régulier d'un centre de données. Étant donné que le charbon, le pétrole et le gaz sont les principales sources de production d'énergie, la consommation de cette énergie contribue aux émissions de carbone. Les opérateurs de centres de données intègrent des sources d'énergie renouvelables pour réduire l'empreinte carbone émergeant dans leurs installations. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement