Taille et parts du marché français des barres énergétiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 210 Milliards de dollars |

| Taille du Marché (2026) | 221.66 Milliards de dollars |

| Taille du Marché (2031) | 290.37 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.55% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché français des barres énergétiques par Mordor Intelligence

La taille du marché français des barres énergétiques en 2026 est estimée à 221,66 millions USD, en progression par rapport à la valeur 2025 de 210 millions USD, avec des projections pour 2031 indiquant 290,37 millions USD, soit une croissance à un TCAC de 5,55 % sur la période 2026-2031. Cette croissance est largement portée par les pressions réglementaires, notamment le système d'étiquetage Nutri-Score, qui encourage des formulations de produits plus saines, l'acceptation croissante des protéines végétales comme option durable et nutritive, ainsi qu'une montée en puissance du commerce numérique, qui offre commodité et accessibilité élargie. En réponse, les fabricants intensifient leurs efforts de reformulation, visant des notes A ou B dans le cadre du système Nutri-Score, ces notes influençant désormais plus de la moitié des décisions d'achat des consommateurs. Si les barres à base végétale dominent en volume en raison de leur attrait auprès des consommateurs soucieux de leur santé et de l'environnement, on observe une hausse notable des recettes à base animale. Cette croissance est particulièrement marquée chez les athlètes d'endurance qui privilégient les produits présentant un profil complet en acides aminés pour soutenir leurs performances et leur récupération. Les segments à forte marge se développent tant pour les multinationales établies que pour les nouveaux entrants agiles, portés par des stratégies telles que le positionnement en commerce de voyage pour capter les consommateurs en déplacement, les partenariats avec des fédérations sportives pour renforcer la crédibilité, et une orientation vers le commerce électronique par abonnement, qui garantit un engagement et une fidélité constants des consommateurs.

Principaux enseignements du rapport

- Par type de produit, le segment conventionnel a conservé une part de revenus de 77,62 % en 2025 ; le segment biologique devrait se développer au TCAC le plus rapide du marché, soit 6,32 %.

- Par source de protéines, les barres à base végétale ont capté 57,99 % des parts du marché français des barres énergétiques en 2025, tandis que les barres à base animale devraient croître à un TCAC de 5,89 % jusqu'en 2031.

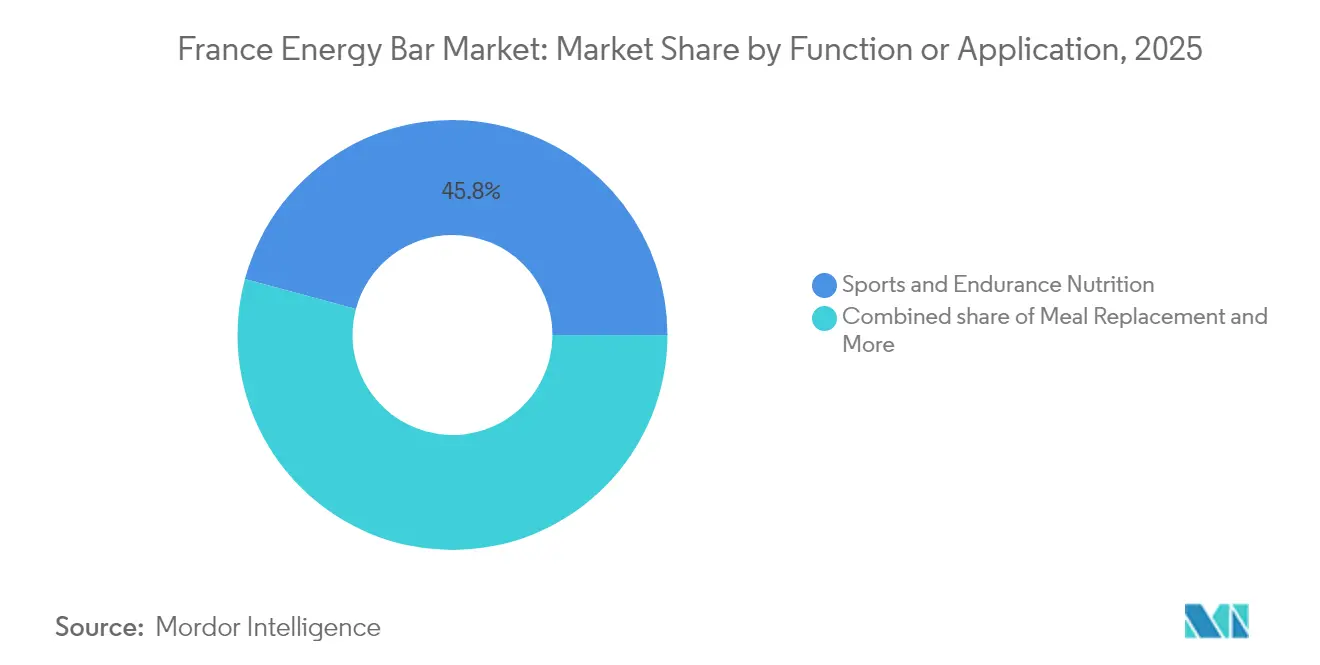

- Par fonction, la nutrition sportive et d'endurance a dominé avec 45,81 % de la taille du marché français des barres énergétiques en 2025, tandis que les formats de substituts de repas progressent à un TCAC de 6,93 % jusqu'en 2031.

- Par canal de distribution, les supermarchés et hypermarchés ont représenté 56,53 % de la taille du marché français des barres énergétiques en 2025 ; les ventes en ligne devraient afficher le TCAC le plus élevé, soit 7,12 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché français des barres énergétiques

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des régimes végétaliens et flexitariens stimulant l'innovation en matière de barres protéinées végétales | +2.2% | National, avec une adoption plus élevée dans les centres urbains (Paris, Lyon, Marseille) | Moyen terme (~ 3-4 ans) |

| Développement du tourisme et de la vente au détail de voyage dans les aéroports et les hubs ferroviaires, augmentant les achats impulsifs | +1.5% | Concentré dans les principaux hubs de transport et destinations touristiques (CDG, Orly, Gare du Nord) | Court terme (≤ 2 ans) |

| Partenariats avec des fédérations sportives stimulant la demande dans les cercles sportifs professionnels et amateurs | +1.2% | National, avec un impact plus fort dans les régions accueillant des événements sportifs majeurs | Moyen terme (~ 3-4 ans) |

| Adoption accélérée de solutions de petit-déjeuner à emporter parmi la population française en âge de travailler | +0.9% | Centres urbains à forte concentration de travailleurs de bureau (Île-de-France, Rhône-Alpes) | Moyen terme (~ 3-4 ans) |

| Influence des stratégies de marketing numérique | +0.8% | National, avec une pénétration plus élevée dans les segments démographiques à forte culture numérique | Court terme (≤ 2 ans) |

| Étiquetage nutritionnel piloté par le gouvernement (Nutri-Score) orientant les consommateurs vers des snacks meilleurs pour la santé | +0.7% | National | Long terme (≥ 5 ans) |

| Source: Mordor Intelligence | |||

Essor des régimes végétaliens et flexitariens stimulant l'innovation en matière de barres protéinées végétales

Les habitudes alimentaires flexitariennes reconfigurent le marché français des barres énergétiques. Si les barres protéinées à base végétale sont appelées à conserver leur position dominante, le segment à base animale connaît une croissance plus rapide. Cette tendance souligne une segmentation nuancée dans l'espace des protéines végétales, les fabricants élaborant des formulations sur mesure pour répondre à des demandes spécifiques des consommateurs, s'éloignant des produits végétaux uniformes. Des initiatives telles que le Programme National Nutrition Santé (PNNS) français soulignent l'importance des régimes durables et à base végétale, en phase avec la préférence croissante des consommateurs pour des produits respectueux de l'environnement [1]Source : Programme National Nutrition Santé français, www.sante.gouv.fr. Le ministère français de l'Agriculture a également signalé une augmentation du financement dédié à l'innovation alimentaire à base végétale, encourageant davantage les fabricants à investir dans la recherche et le développement de formulations avancées. Ces efforts soutenus par le gouvernement, combinés à une sensibilisation croissante des consommateurs, devraient maintenir la domination des barres protéinées végétales sur le marché tout en favorisant l'innovation et la concurrence au sein du segment.

Développement du tourisme et de la vente au détail de voyage dans les aéroports et les hubs ferroviaires, augmentant les achats impulsifs

Les barres énergétiques sont stratégiquement positionnées dans les hubs de transport français, constituant un canal de croissance lucratif largement à l'abri des pressions habituelles sur les prix de détail. Ce segment de la vente au détail de voyage revêt une importance particulière, d'autant plus que la France est la première destination touristique mondiale. Les aéroports parisiens Charles de Gaulle et Orly se distinguent comme des points de distribution essentiels. Le ministère français de l'Économie a salué 2024 comme une année record pour le tourisme, portée par une forte hausse des arrivées internationales. Les données de 2024 révèlent que la France a accueilli plus de 100 millions de visiteurs internationaux [2]Source : République Française, « 2024, une année record pour le tourisme international en France », www.campusfrance.org. En positionnant les barres énergétiques comme des options pratiques à saisir à la volée dans ces lieux animés, il existe une opportunité de tarification premium, les voyageurs déboursant souvent 15 à 20 % de plus que les prix de détail habituels. De plus, le fort trafic de passagers dans les hubs de transport garantit une visibilité et une accessibilité constantes pour les marques de barres énergétiques, faisant de ces lieux un choix stratégique pour la pénétration du marché et le renforcement de la marque. La collaboration durable de PowerBar avec le Tour de France souligne le potentiel pour les marques de tirer parti des atouts touristiques de la France. Ce partenariat illustre comment l'alignement avec des événements emblématiques peut amplifier la notoriété de la marque et stimuler l'engagement des consommateurs, en exploitant la synergie entre sport, tourisme et commerce de détail.

Partenariats avec des fédérations sportives stimulant la demande dans les cercles sportifs professionnels et amateurs

Selon le rapport du Baromètre National des Pratiques Sportives 2023, 26 % des Français ont pratiqué une activité physique au moins quatre fois par semaine ou plus en 2023, tandis que 14 % ont participé à une activité physique trois ou quatre fois par semaine, reflétant un intérêt croissant pour les activités sportives et de remise en forme [3]Source : Institut National de la Jeunesse et de l'Éducation Populaire,"Baromètre national des pratiques sportives 2023", www.injep.fr. La déclaration du groupe d'experts de l'UEFA sur la nutrition dans le football d'élite souligne l'importance du timing et de la composition nutritionnelle pour la performance et la récupération, apportant une validation scientifique aux formulations spécialisées de barres énergétiques. Ces collaborations visent à promouvoir des modes de vie plus sains et à fournir un soutien nutritionnel aux athlètes et aux personnes soucieuses de leur condition physique. De plus, des initiatives gouvernementales, telles que le Programme National de Nutrition Sportive,

soulignent l'importance des snacks à haute densité énergétique comme les barres énergétiques pour une performance durable. Le gouvernement français a également alloué des financements pour promouvoir la participation sportive et la sensibilisation à la nutrition, ce qui devrait stimuler davantage l'adoption des barres énergétiques. Cet intérêt croissant pour la forme physique et la nutrition, conjugué à une sensibilisation accrue des consommateurs, devrait stimuler la demande de barres énergétiques tant dans les cercles sportifs professionnels que dans les cercles de remise en forme amateurs.

Adoption accélérée de solutions de petit-déjeuner à emporter parmi la population française en âge de travailler

Face à des emplois du temps de plus en plus chargés, les consommateurs français, en particulier ceux qui font partie de la population active, recherchent des options de petit-déjeuner pratiques et nutritives qui s'adaptent à leurs routines effrénées. Les barres énergétiques, reconnues pour leur portabilité et leur contenu nutritionnel équilibré, sont devenues un choix privilégié. Les données de la Banque mondiale révèlent qu'en 2024, le taux de participation au marché du travail en France pour les personnes âgées de 15 à 64 ans s'est maintenu à environ 73,79 % [4]Source : Banque mondiale, « Population active - total, France », www.databank.worldbank.org. Cette tendance est renforcée par la sensibilisation croissante à la santé et au bien-être, incitant les individus à opter pour des alternatives rapides mais saines aux repas de petit-déjeuner traditionnels. De plus, la prévalence croissante des ménages à double revenu en France a encore alimenté la demande de solutions de petit-déjeuner prêtes à consommer. Par ailleurs, la participation croissante aux activités sportives et de remise en forme parmi la population en âge de travailler a amplifié le besoin de snacks énergisants, propulsant davantage la popularité des barres énergétiques. Les fabricants répondent à cette demande en introduisant des saveurs innovantes, des ingrédients biologiques et des bénéfices fonctionnels, tels qu'une teneur élevée en protéines ou des vitamines ajoutées, pour répondre aux préférences évolutives des consommateurs français. Ces facteurs soulignent collectivement le rôle central des solutions de petit-déjeuner à emporter dans la trajectoire de croissance du marché français des barres énergétiques.

Analyse de l'impact des freins*

| Frein | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières perturbant la structure des coûts | -1.3% | National, avec un impact plus important sur les segments premium | Court terme (≤ 2 ans) |

| Préoccupations liées aux allergènes freinant la croissance du marché | -1.1% | National, affectant particulièrement les segments traditionnels de barres énergétiques | Moyen terme (~ 3-4 ans) |

| Examen de la teneur en sucre par Santé Publique France freinant les ventes de barres indulgentes | -0.9% | National | Moyen terme (~ 3-4 ans) |

| Concurrence des boissons de substitution de repas et des barres snacks alternatives freinant la croissance | -0.7% | Centres urbains, notamment parmi les jeunes (groupe d'âge 25-40 ans) | Moyen terme (~ 3-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières perturbant la structure des coûts

Sur le marché français des barres énergétiques, la volatilité des prix des matières premières constitue un frein important, perturbant la structure des coûts pour les fabricants. Ces variations de prix ont un impact direct sur les coûts de production, rendant difficile pour les fabricants le maintien de stratégies de tarification cohérentes. De plus, la demande croissante d'ingrédients biologiques et de qualité premium aggrave encore les pressions sur les coûts, ces matériaux étant souvent proposés à un prix plus élevé. Cette dynamique crée un environnement difficile pour les acteurs du marché, les obligeant à adopter des stratégies d'approvisionnement efficaces et à explorer des sources d'ingrédients alternatives pour atténuer l'impact de la volatilité des prix. Par ailleurs, l'environnement économique mondial, notamment les pressions inflationnistes et les fluctuations des devises, ajoute une couche supplémentaire de complexité à l'approvisionnement en matières premières. Les fabricants doivent également faire face à la hausse des coûts de transport et de logistique, qui gonfle encore davantage les dépenses de production globales. En conséquence, les entreprises opérant sur le marché français des barres énergétiques se concentrent de plus en plus sur la construction de chaînes d'approvisionnement résilientes, la négociation de contrats à long terme avec les fournisseurs, et l'investissement dans la recherche et le développement pour identifier des alternatives d'ingrédients rentables.

Examen de la teneur en sucre par Santé Publique France freinant les ventes de barres indulgentes

Alors que le contrôle réglementaire et la sensibilisation des consommateurs se renforcent sur la teneur en sucre, le marché des barres énergétiques connaît une scission significative. Ce changement est largement porté par la mise à jour de l'algorithme du système Nutri-Score, qui accorde une plus grande importance à la teneur en sucre, favorisant une plus grande transparence dans l'étiquetage nutritionnel. La mise à jour de l'algorithme a contraint les fabricants à reformuler leurs produits pour obtenir de meilleures notes, en phase avec les préférences évolutives des consommateurs pour des options plus saines. Des recherches soulignent que le système Nutri-Score contrecarre efficacement les allégations trompeuses de « teneur réduite en sucre » en fournissant une évaluation nutritionnelle plus globale. Cette transparence permet aux consommateurs de prendre des décisions d'achat éclairées, en favorisant les produits à faible teneur en sucre et présentant de meilleurs profils nutritionnels globaux. L'impact de ces changements est particulièrement prononcé dans le segment indulgent du marché des barres énergétiques. Les produits traditionnellement commercialisés sur la base du goût plutôt que des bénéfices nutritionnels font désormais l'objet d'un examen accru. Alors que les consommateurs privilégient des choix soucieux de leur santé, ces barres énergétiques indulgentes risquent de perdre des parts de marché au profit d'alternatives à faible teneur en sucre. Cette tendance souligne l'importance croissante d'équilibrer le goût et la valeur nutritionnelle pour rester compétitif dans un paysage de marché en évolution.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le segment biologique capture un positionnement premium

En 2025, le segment conventionnel domine le marché français des barres énergétiques avec une part de marché substantielle de 77,62 %. Cette domination est attribuée à ses réseaux de distribution bien établis et à son accessibilité tarifaire, qui répondent à une large base de consommateurs. Les barres énergétiques conventionnelles sont largement disponibles dans divers canaux de vente au détail, en faisant un choix pratique pour les consommateurs. Leur tarification compétitive renforce encore leur position, séduisant les acheteurs soucieux des coûts. Cependant, si le segment conventionnel maintient sa position dominante, il fait face à une concurrence croissante du segment biologique, qui gagne régulièrement du terrain auprès des consommateurs soucieux de leur santé. La capacité du segment conventionnel à maintenir ses parts de marché dépendra de son adaptabilité aux préférences évolutives des consommateurs et de sa capacité à innover dans ses offres de produits.

D'autre part, le segment biologique émerge comme un moteur de croissance clé sur le marché français des barres énergétiques, avec un TCAC impressionnant de 6,32 % projeté jusqu'en 2031. Cette croissance robuste reflète un changement structurel des préférences des consommateurs vers des produits premium et orientés santé. Le segment biologique s'aligne étroitement avec les tendances alimentaires françaises plus larges, où les consommateurs privilégient de plus en plus les étiquettes claires, la traçabilité des sources et les pratiques de production durables. Les barres énergétiques biologiques répondent à ces exigences, proposant des produits sans additifs artificiels et fabriqués avec des ingrédients naturels de haute qualité. À mesure que la sensibilisation à la santé et au bien-être continue de croître, le segment biologique devrait capter une part plus importante du marché, remettant en question la domination du segment conventionnel. Cette tendance souligne l'importance croissante de l'innovation et de la différenciation pour répondre aux besoins évolutifs des consommateurs français.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par source de protéines : la base végétale domine, la base animale s'accélère

En 2025, les sources de protéines végétales détenaient une part dominante de 57,99 % du marché français des barres énergétiques. Cette domination persiste même si le segment à base animale devrait le dépasser, avec une croissance à un TCAC de 5,89 % jusqu'en 2031. Ce paradoxe apparent souligne la maturité du segment végétal, qui progresse désormais grâce à des formulations affinées plutôt qu'en élargissant simplement ses parts de marché. L'avance du segment végétal est renforcée par sa résonance avec les régimes flexitariens et une préférence pour les étiquettes claires. Les consommateurs favorisent de plus en plus les options végétales en raison de leurs bénéfices perçus pour la santé, de leur durabilité environnementale et de considérations éthiques. Notamment, la protéine de pois est devenue un ingrédient clé, appréciée pour son profil complet en acides aminés et sa nature sans allergènes, en faisant un choix polyvalent pour les fabricants cherchant à répondre à des besoins alimentaires diversifiés.

Parallèlement, l'ascension rapide du segment à base animale peut être attribuée à son ancrage solide dans le sous-secteur de la nutrition de performance. Ici, la teneur supérieure en leucine de la protéine de lactosérum et son profil d'absorption offrent des avantages distincts aux athlètes dévoués, soutenant la récupération et la croissance musculaires. De plus, les innovations dans le traitement des protéines laitières améliorent le goût et la texture, surmontant efficacement les obstacles passés à l'acceptation des consommateurs. Ces avancées rendent les barres énergétiques à base animale plus attrayantes pour un public plus large, y compris ceux qui privilégient la performance et la fonctionnalité. Soulignant l'élan de l'innovation en protéines végétales, le projet PROTEIN2FOOD soutenu par l'UE travaille à adapter des cultures comme le quinoa et l'amarante aux climats européens, élargissant les choix d'ingrédients pour les producteurs de barres énergétiques. Ces initiatives soulignent l'évolution continue du segment végétal, assurant sa pertinence durable même face à la croissance plus vive du segment à base animale.

Fonction/Application : la nutrition de performance maintient son leadership

En 2025, le segment de la nutrition sportive et d'endurance a représenté 45,81 % du marché français des barres énergétiques, soulignant ses liens durables avec la performance athlétique. Ce segment est un pilier du marché, porté par l'adoption croissante des barres énergétiques parmi les athlètes professionnels et les passionnés de remise en forme à la recherche de solutions nutritionnelles pratiques et efficaces. Parallèlement, le segment des substituts de repas, affichant un TCAC de 6,93 % projeté jusqu'en 2031, signale un élargissement de l'attrait fonctionnel alors que les consommateurs se tournent de plus en plus vers les barres énergétiques comme substitut aux repas traditionnels. Cette croissance est alimentée par la demande croissante de nutrition à emporter, notamment parmi les populations urbaines actives en France. Le segment de la nutrition sportive consolide sa position dominante, renforcé par ses liens étroits avec les communautés sportives et un solide soutien scientifique. Un exemple concret est la déclaration du groupe d'experts de l'UEFA sur la nutrition dans le football d'élite, soulignant la nature critique du timing et de la composition nutritionnelle. Cette validation scientifique a considérablement influencé la confiance des consommateurs et l'adoption de barres énergétiques adaptées aux activités sportives et d'endurance.

De plus, ce segment bénéficie des collaborations avec des fédérations sportives, créant un réseau de recommandations solide qui résonne des athlètes d'élite aux amateurs de remise en forme. Ces partenariats renforcent non seulement la visibilité de la marque, mais aussi la crédibilité des barres énergétiques comme composante essentielle de la performance athlétique et de la récupération. Par ailleurs, le marché français des barres énergétiques bénéficie d'un intérêt croissant pour l'innovation produit, les fabricants introduisant des barres enrichies en ingrédients fonctionnels tels que les protéines, les vitamines et les minéraux. Cette tendance s'aligne sur la préférence croissante des consommateurs pour des produits à étiquette claire et axés sur la santé. Le marché connaît également une forte demande de barres énergétiques à base végétale, portée par la popularité croissante des régimes végétaliens et végétariens en France. Ces développements devraient propulser davantage la croissance du segment de la nutrition sportive et d'endurance, ainsi que du marché global des barres énergétiques dans le pays.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Canal de distribution : les supermarchés/hypermarchés en tête, le commerce en ligne gagne en dynamisme

En 2025, les supermarchés et hypermarchés détenaient une part de marché dominante de 56,53 % sur le marché français des barres énergétiques, tirant parti de leurs avantages inégalés en matière de distribution physique. Ces formats de vente au détail ont joué un rôle déterminant pour assurer la disponibilité généralisée des barres énergétiques dans les zones urbaines et rurales, répondant à des besoins de consommateurs diversifiés. Leur capacité à stocker une grande variété de marques et de saveurs de barres énergétiques a encore renforcé leur position sur le marché. Parallèlement, les canaux en ligne sont en passe de se développer à un TCAC robuste de 7,12 % jusqu'en 2031, signalant un changement significatif dans les comportements d'achat des consommateurs. La commodité des achats en ligne, conjuguée à la pénétration croissante des plateformes de commerce électronique en France, a facilité l'accès des consommateurs à une gamme plus large de barres énergétiques, y compris des options de niche et premium.

De plus, la tendance croissante des consommateurs soucieux de leur santé à rechercher des informations détaillées sur les produits a stimulé la popularité des canaux en ligne, où ces informations sont facilement disponibles. Les formats de vente au détail traditionnels ont prospéré, grâce à leur aptitude à saisir les achats impulsifs et à leur large portée géographique. Les supermarchés et hypermarchés capitalisent souvent sur des placements stratégiques de produits, comme près des caisses, pour encourager les achats impulsifs de barres énergétiques. Cependant, cette domination est de plus en plus remise en question par les points de vente spécialisés et les plateformes numériques. Les magasins spécialisés dans la santé et le bien-être, par exemple, gagnent du terrain en proposant des sélections de barres énergétiques adaptées à des préférences alimentaires spécifiques, telles que les options véganes, sans gluten ou riches en protéines. De même, les plateformes numériques érodent les parts de marché des formats traditionnels en proposant des prix compétitifs, des modèles d'abonnement et des recommandations personnalisées, qui répondent aux préférences évolutives des consommateurs français.

Analyse géographique

Le marché français des barres énergétiques présente des différences régionales notables dans les habitudes de consommation, les centres urbains tels que Paris, Lyon et Marseille étant en tête dans l'adoption de produits innovants. Ces villes se caractérisent par une base de consommateurs qui valorise la commodité, les choix soucieux de la santé, et qui est plus ouverte à l'essai de nouvelles solutions nutritionnelles. En revanche, les zones rurales affichent une préférence pour les habitudes de grignotage traditionnelles, reflétant un rythme de vie plus lent, une exposition limitée aux tendances alimentaires modernes et une plus forte inclination vers les produits familiers. Cette divergence souligne la nécessité pour les fabricants de comprendre et de répondre aux préférences uniques de chaque région afin de pénétrer efficacement le marché et de maximiser leur portée.

Les zones urbaines, notamment Paris et sa région Île-de-France environnante, dominent le marché en raison de plusieurs facteurs clés. Des revenus disponibles plus élevés dans ces régions permettent aux consommateurs de dépenser davantage pour des options nutritionnelles premium et pratiques comme les barres énergétiques. De plus, les modes de vie urbains, marqués par des emplois du temps chargés, de longues heures de travail et un intérêt croissant pour la santé et le bien-être, stimulent la demande de produits nutritionnels à emporter. Paris, en tant que principal hub de consommation, bénéficie de sa forte concentration de travailleurs de bureau qui recherchent des alternatives de grignotage rapides et saines pendant leurs journées de travail. L'environnement de vente au détail dynamique de la ville, avec un mélange de supermarchés, d'épiceries de proximité et de magasins spécialisés en alimentation santé, soutient encore la croissance de la consommation de barres énergétiques.

Cependant, cette diversité géographique présente des défis importants pour les fabricants cherchant à atteindre une couverture nationale. Le contraste marqué entre les habitudes de consommation urbaines et rurales nécessite des stratégies de vente au détail adaptées pour répondre aux besoins spécifiques de chaque segment de marché. Par exemple, les marchés urbains peuvent nécessiter une concentration sur les canaux de vente au détail modernes, les plateformes de commerce électronique et des campagnes marketing innovantes pour attirer des consommateurs férus de technologie et soucieux de leur santé. D'autre part, les marchés ruraux pourraient bénéficier de réseaux de distribution traditionnels, de partenariats avec des détaillants locaux et d'offres de produits localisées qui s'alignent sur les goûts et préférences régionaux. Naviguer avec succès dans ces défis est crucial pour que les fabricants s'établissent solidement sur le marché français des barres énergétiques et assurent une croissance durable dans des régions diversifiées.

Paysage réglementaire

Les barres énergétiques vendues en France sont considérées comme des aliments conventionnels selon le cadre européen d'information des consommateurs sur les denrées alimentaires (Règlement (UE) n° 1169/2011), qui impose un étiquetage clair en langue française, des listes d'ingrédients, la divulgation des allergènes et des déclarations nutritionnelles. Les messages marketing font également face à des contraintes issues des règles européennes sur les allégations nutritionnelles et de santé (Règlement (CE) n° 1924/2006). En France, la DGCCRF est l'autorité de contrôle clé, avec des contrôles de marché axés sur l'exactitude de l'étiquetage et les allégations non autorisées, ce qui est particulièrement pertinent pour le positionnement performance, énergie et substitut de repas.

La signalisation nutritionnelle en face avant s'est renforcée avec le Nutri-Score, Santé publique France ayant documenté l'algorithme mis à jour entré en vigueur le 16 mars 2025 et qui pousse à la reformulation vers une réduction du sucre et une amélioration des profils nutritionnels. Le décret n° 2026-312 du 24 avril 2026 a transposé la directive européenne 2024/1438 dans le droit français, ajoutant des exigences de transparence pour les produits alimentaires liés au petit-déjeuner à compter du 14 juin 2026. Cela peut affecter les barres énergétiques positionnées pour un petit-déjeuner à consommer sur le pouce, via des exigences supplémentaires de divulgation liées à la composition ou à l'origine.

Analyse de la chaîne de valeur

La chaîne de valeur des barres énergétiques en France commence par les intrants agricoles et de base (avoine et céréales, noix, fruits secs, cacao, édulcorants) et les systèmes protéiques (notamment pois et lactosérum). Ces intrants sont ensuite transformés via des étapes de formulation et de fabrication telles que le mélange, la cuisson ou l'extrusion à froid, et l'enrobage, suivies d'un emballage primaire et d'un conditionnement secondaire pour la présentation en magasin. Les propriétaires de marques opèrent via une combinaison de production interne et de sous-traitance, avec des partenaires tels que Bariatrix Europe (Guilherand-Granges) et des prestataires comme Yourbarfactory soutenant la formulation, le prototypage et l'emballage pour les marques de distributeur et les marques émergentes. Des acteurs locaux comme Baouw (Annecy) et Hard Bar (Chamonix) illustrent comment les choix d'approvisionnement en amont (biologique, végan) et le branding porté par la communauté alimentent la disponibilité sur le marché.

En aval, les supermarchés et hypermarchés restent la voie d'accès dominante aux rayons, tandis que le commerce en ligne et les modèles d'abonnement élargissent l'accès direct et l'assortiment basé sur les données. Aux interfaces de vente au détail, la supervision réglementaire et commerciale façonne la chaîne : les contrôles de la DGCCRF se concentrent sur la conformité de l'étiquetage et des allégations, et la politique de la chaîne alimentaire a accru la pression en matière de transparence via la loi n° 2025-337 (14 avril 2025), qui a introduit de nouvelles exigences de reporting concernant les marges brutes des détaillants alimentaires et des cadres pour les coefficients de prix. Sur le plan opérationnel, les fabricants gèrent les risques liés aux équipements et aux ingrédients, notamment des délais plus longs pour les équipements spécialisés d'extrusion à froid et la nécessité d'un approvisionnement résilient pour les protéines clés et les inclusions.

Paysage concurrentiel

Le marché français des barres énergétiques, à concentration modérée, présente un paysage concurrentiel et dynamique. Les géants multinationaux de l'alimentation rivalisent aux côtés de marques de nutrition spécialisées et de nouveaux acteurs locaux émergents, créant un marché fragmenté qui répond à un large éventail de consommateurs. Ces consommateurs comprennent des grignoteurs occasionnels en quête de commodité et des athlètes à la recherche d'une nutrition améliorant les performances, chacun avec des préférences et des motivations d'achat uniques. Une division stratégique distincte caractérise le marché, où les acteurs du marché de masse privilégient des approches axées sur le volume, tandis que les marques spécialisées se concentrent sur la création d'une niche premium. Cette division est encore soulignée par des activités d'acquisition, telles que l'acquisition de Clif Bar par Mondelēz International, qui illustre les efforts de consolidation en cours sur le marché.

Les opportunités abondent pour combiner les bénéfices nutritionnels avec des saveurs indulgentes, notamment pour les produits ciblant le segment des substituts de repas en expansion. Cette tendance reflète la demande croissante des consommateurs pour des options pratiques mais nutritives qui s'alignent sur leurs modes de vie chargés. La dynamique de la vente au détail joue un rôle crucial dans la configuration de l'environnement concurrentiel. Par exemple, la poussée de Carrefour pour les produits à marque propre introduit à la fois des défis et des opportunités pour les fabricants de marques. Si les marques propres peuvent intensifier la concurrence, elles encouragent également l'innovation parmi les marques établies pour différencier leurs offres. Pendant ce temps, les nouveaux entrants capitalisent sur des stratégies de vente directe aux consommateurs, contournant les canaux de vente au détail traditionnels pour atteindre les consommateurs plus efficacement et fidéliser la marque.

Les marques établies s'appuient de plus en plus sur la technologie pour renforcer leur lien avec les consommateurs. Elles proposent des informations nutritionnelles personnalisées et des modèles basés sur l'abonnement pour répondre aux besoins et préférences individuels. De plus, le système Nutri-Score émerge comme un facteur significatif sur le marché, nivelant le terrain de jeu pour les petites marques. Ce système permet aux marques présentant des profils nutritionnels supérieurs de se démarquer, même face à des acteurs plus importants disposant de budgets marketing substantiels. En permettant aux consommateurs de faire des choix éclairés, le système Nutri-Score stimule la concurrence et encourage l'innovation, bénéficiant en fin de compte au paysage global du marché.

Leaders du secteur français des barres énergétiques

PepsiCo, Inc.

General Mills Inc.

Mars Inc.

WK Kellogg Co.

Mondelez International

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'évolution réglementaire constitue l'ancrage à court terme, avec la mise à jour de l'algorithme Nutri-Score le 16 mars 2025, l'application par la DGCCRF des règles européennes sur les allégations nutritionnelles et de santé au titre du Règlement (CE) n° 1924/2006, et le décret n° 2026-312 (24 avril 2026) fixant des exigences de transparence pour les produits liés au petit-déjeuner à compter du 14 juin 2026.

Les opportunités commerciales se regroupent autour (i) des barres premium biologiques et à étiquette propre combinant des repères Agriculture Biologique (AB) avec une performance Nutri-Score, (ii) des formats sportifs et d'endurance soutenus par des partenariats avec des fédérations ou des communautés, et (iii) des abonnements de commerce électronique qui réduisent la dépendance aux rayons de supermarché saturés. La dynamique produit est visible à travers une innovation continue en matière de teneur élevée en protéines, notamment le lancement par Nutripure d'une barre protéinée de 17 g en avril 2026 et l'expansion par RXBAR de sa gamme riche en protéines en 2026, ce qui témoigne d'une concurrence active autour de la simplicité des ingrédients et de la densité protéique. Du côté de l'offre, les capacités en matière d'ingrédients et de traçabilité deviennent plus centrales, soutenues par des mouvements tels que l'acquisition par Nexira du spécialiste marocain de la caroube Keragum en juillet 2026, afin de renforcer le contrôle sur les texturants naturels et les formulations adaptées à un étiquetage simplifié utilisées dans les snacks fonctionnels.

Développements récents du secteur

- Juillet 2026 : Joyfuel a lancé la Crunchy Nuts Protein Bar en France dans des parfums tels que Caramel Beurre Salé Cacahuète et Chocolat Noisette, positionnant la gamme autour de textures riches en noix et d'une teneur en protéines à deux chiffres par barre. Ce lancement accroît la pression sur les acteurs établis du segment riche en protéines pour défendre leur place en rayon et leur visibilité en ligne avec des textures différenciées et des récits d'ingrédients à étiquette propre.

- Avril 2026 : Nutripure a lancé sa Barre Protéinée en France, formulée avec 17 g de protéines issues de blanc d'œuf pasteurisé. Cet ajout offre une option riche en protéines pour les pratiquants de fitness et les consommateurs d'endurance qui comparent les macronutriments entre les marques.

- Avril 2025 : Clif Bar a introduit sa Collection Caféinée de barres énergétiques en France, avec environ 65 mg de caféine biologique par barre dans des parfums tels que Vanille Amande et Caramel Pépites de Chocolat. Cette gamme élargit les options d'énergie sur le pouce pour les usages de performance et de consommation en déplacement.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché couvre les barres énergétiques emballées vendues en France, commercialisées pour l'énergie, la performance sportive, l'endurance ou le snacking fonctionnel, et achetées via les canaux de vente au détail et en ligne.

Exclusions du périmètre (non comptabilisées) : les gels et masticables, les barres de confiserie traditionnelles, et les boissons nutritionnelles prêtes à boire sont exclus des totaux du marché.

Aperçu de la segmentation

- Par type

- Biologique

- Conventionnel

- Par source de protéines

- Végétal

- Animal

- Par fonction/application

- Nutrition sportive et d'endurance

- Substitut de repas

- Gestion du poids et énergie lifestyle

- Par canal de distribution

- Supermarchés/Hypermarchés

- Épiceries de proximité

- Magasins spécialisés

- Détaillants en ligne

- Autres canaux de distribution

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire la structure de départ du marché et harmoniser les définitions à travers les produits vendus en France. Nous avons référencé des sources publiques telles que les statistiques douanières et commerciales françaises, les publications nationales sur la nutrition et la santé, les orientations européennes pertinentes en matière d'étiquetage alimentaire, des revues scientifiques évaluées par des pairs dans le domaine alimentaire, et des rapports de catégorie provenant d'associations de vente au détail et de communiqués de presse ouverts.

Ces éléments nous ont aidés à formuler des hypothèses sur la répartition des canaux, l'orientation des prix, et la manière dont des allégations telles que le positionnement énergie et sport apparaissent sur l'emballage en France. Nous avons également examiné les dépôts d'entreprises, les présentations aux investisseurs et une couverture médiatique fiable pour confirmer les lancements, les changements de portefeuille et les initiatives de distribution. Le cas échéant, des abonnements payants axés sur les données financières et de renseignement des entreprises, des bases de données de brevets, et une visibilité des importations-exportations au niveau des expéditions ont été utilisés pour vérifier les tendances directionnelles. Cette liste documentaire est illustrative, et de nombreuses autres sources publiques ont été examinées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour tester la robustesse de ce que nous avons construit à partir des informations publiques et pour combler les lacunes concernant l'exécution des canaux, le comportement des prix et les déclencheurs d'achat des consommateurs. Nous nous sommes entretenus avec des parties prenantes parmi les fournisseurs de marques, les spécialistes de la sous-traitance et des ingrédients, les distributeurs, et les équipes de catégorie côté distribution, et nous avons couvert les signaux de demande à travers la France avec des vérifications supplémentaires auprès des vendeurs en ligne d'abord et des acheteurs de la distribution moderne.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Segment supérieur : 30 % | Dirigeants (CXO) : 13 % | |

| Segment intermédiaire : 56 % | Responsables fonctionnels/d'unité : 31 % | |

| Acteurs plus petits : 14 % | Managers : 56 % |

Dimensionnement et prévisions du marché

Le dimensionnement part d'une construction descendante où la consommation par catégorie en France est reconstituée à partir des répartitions par canal de distribution, des fourchettes de prix observées, et du positionnement des barres énergétiques par rapport aux formats de barres snack voisins. Les totaux sont ensuite vérifiés à l'aide d'approximations ascendantes sélectives, comprenant des prix par barre échantillonnés multipliés par des volumes estimés par canal, ainsi que des vérifications de cohérence auprès de fournisseurs et distributeurs pour ajuster les segments du marché sous-déclarés.

Les principaux intrants utilisés dans le modèle incluent la part des ventes circulant via les supermarchés et hypermarchés par rapport aux commerces de proximité et à la vente en ligne, l'évolution du prix de vente moyen par format de conditionnement, le glissement de mix entre le positionnement protéique végétal et animal, la part des produits commercialisés pour le sport et l'endurance par rapport au substitut de repas, et le rythme des nouvelles activités de produits répondant aux attentes en matière d'étiquetage français (y compris la sensibilité au Nutri-Score). Pour les prévisions, une analyse de scénarios est utilisée autour de la tarification et du mix des canaux, et la trajectoire année par année est guidée par les attentes d'experts concernant l'intensité promotionnelle, la répercussion des coûts des ingrédients, et la pénétration en ligne. Lorsque la visibilité ascendante est plus faible, nous appliquons des facteurs de remplissage prudents qui sont ensuite revérifiés avec les retours d'entretiens avant la finalisation de la série.

Validation des données et cycle de mise à jour

Les résultats sont validés par des contrôles multiples visant à détecter les sauts irréalistes de prix, de mix de canaux, ou de consommation implicite par habitant. Nous comparons également les résultats à des signaux indépendants tels que l'expansion des rayons en magasin, la fréquence des nouveaux lancements, et des indicateurs commerciaux et d'ingrédients, puis nous examinons tout écart important avant validation finale.

Un second examen par analyste est réalisé pour confirmer que les hypothèses correspondent au périmètre écrit et que les calculs se rattachent à la même base unitaire et au même calendrier de devise. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des changements réglementaires, des évolutions majeures de portefeuille, ou de fortes variations de prix. Avant la livraison, une dernière relecture est effectuée afin que les clients reçoivent la vue la plus actuelle disponible.

Dimensionnement du marché français des barres énergétiques par Mordor Intelligence comparé à d'autres estimations publiées

Les tailles de marché publiées pour les barres énergétiques en France peuvent sembler différentes même lorsqu'elles utilisent des termes similaires, car les limites de ce qui est considéré comme une barre énergétique ne sont pas toujours les mêmes. Les différences proviennent également de la manière dont les entreprises traitent la couverture des canaux, les intrants de prix, et l'année choisie pour le calendrier des devises.

Les signaux des canaux de distribution et l'examen des allégations sur l'emballage sont les principaux contrôles qui maintiennent l'estimation de Mordor Intelligence alignée sur les barres emballées vendues en France explicitement commercialisées pour l'énergie ou la performance, plutôt que d'être étendue à toutes les barres snack aux ingrédients similaires. Certains chiffres publiés s'appuient également sur des fenêtres de prévision plus courtes, ou appliquent des taux de croissance généraux sans valider les glissements entre ventes en ligne et en magasin, ce qui peut faire varier le total à la hausse ou à la baisse.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 210,00 millions USD (2025) | |

| Bureau de recherche sectorielle A | 16,68 millions USD (2024) | Utilise une base de valeur plus étroite et probablement une frontière de catégorie différente, ce qui peut exclure les barres fonctionnelles positionnées sport vendues via des ensembles de distribution plus larges, et ancre le dimensionnement sur une année de base différente, ce qui affecte la tarification et le calendrier des devises. |

| Note de prévision B axée sur le commerce | 21,82 millions USD (2030) | Rapporte une estimation ponctuelle pour une année ultérieure et peut mélanger la hausse prévisionnelle avec la taille actuelle du marché, ce qui rend les comparaisons difficiles à moins que la même année, le même périmètre de canaux, et les mêmes formats de barres inclus ne soient maintenus constants. |

L'écart s'explique principalement par l'alignement des années et par ce qui est considéré comme une barre énergétique en premier lieu, suivi par la manière dont la tarification et la couverture des canaux sont traitées. En rattachant le modèle à des mouvements de canaux observables et à des règles de périmètre reproductibles, la valeur finale reste traçable et peut être revérifiée lorsque de nouveaux formats de produits ou allégations deviennent courants en France.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché français des barres énergétiques ?

Le marché est évalué à 221,66 millions USD en 2026 et devrait atteindre 290,37 millions USD d'ici 2031.

Quelle source de protéines domine les ventes ?

Les formulations à base végétale détiennent 57,99 % des parts du marché français des barres énergétiques, grâce à l'adoption des régimes flexitariens et végétaliens.

Quel canal connaîtra la croissance la plus rapide jusqu'en 2031 ?

Les modèles de vente directe aux consommateurs en ligne et d'abonnement devraient afficher un TCAC de 7,12 %, dépassant la croissance des points de vente physiques.

Pourquoi les barres à base animale continuent-elles de gagner en dynamisme ?

La protéine de lactosérum et le collagène offrent des profils complets en acides aminés appréciés des athlètes d'endurance, générant un TCAC de 5,89 % malgré un volume de base plus faible

Dernière mise à jour de la page le: