Taille et part du marché des centres de données

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 425.3 Milliards de dollars |

| Taille du Marché (2031) | 684.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.98% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données par Mordor Intelligence

Le marché des centres de données était évalué à 386,71 milliards USD en 2025 et devrait croître de 425,3 milliards USD en 2026 pour atteindre 684,39 milliards USD d'ici 2031, à un TCAC de 9,98 % durant la période de prévision (2026-2031). En termes de base installée, le marché devrait croître de 118,92 milliers de mégawatts en 2025 à 240,05 milliers de mégawatts d'ici 2030, à un TCAC de 15,08 % durant la période de prévision (2025-2030). Les parts de segments du marché et les estimations sont calculées et rapportées en MW. Cette trajectoire reflète la montée en puissance des charges de travail d'intelligence artificielle, le déploiement rapide de nœuds périphériques, ainsi que des campus hyperscale à forte intensité capitalistique qui transforment l'économie de l'infrastructure numérique. L'informatique d'entreprise migre vers des baies haute densité nécessitant un refroidissement liquide, tandis que l'approvisionnement en énergie s'impose comme la variable déterminante dans le choix des sites. Les opérateurs capables de sécuriser une électricité bas carbone à grande échelle captent une demande disproportionnée, notamment de la part des locataires des services financiers et de l'IA générative. Le renforcement des exigences réglementaires en matière de résidence des données et de reporting carbone oriente les nouvelles capacités vers les métropoles secondaires et les régions riches en énergies renouvelables, élargissant la dispersion géographique au sein du marché des centres de données.

Principaux enseignements du rapport

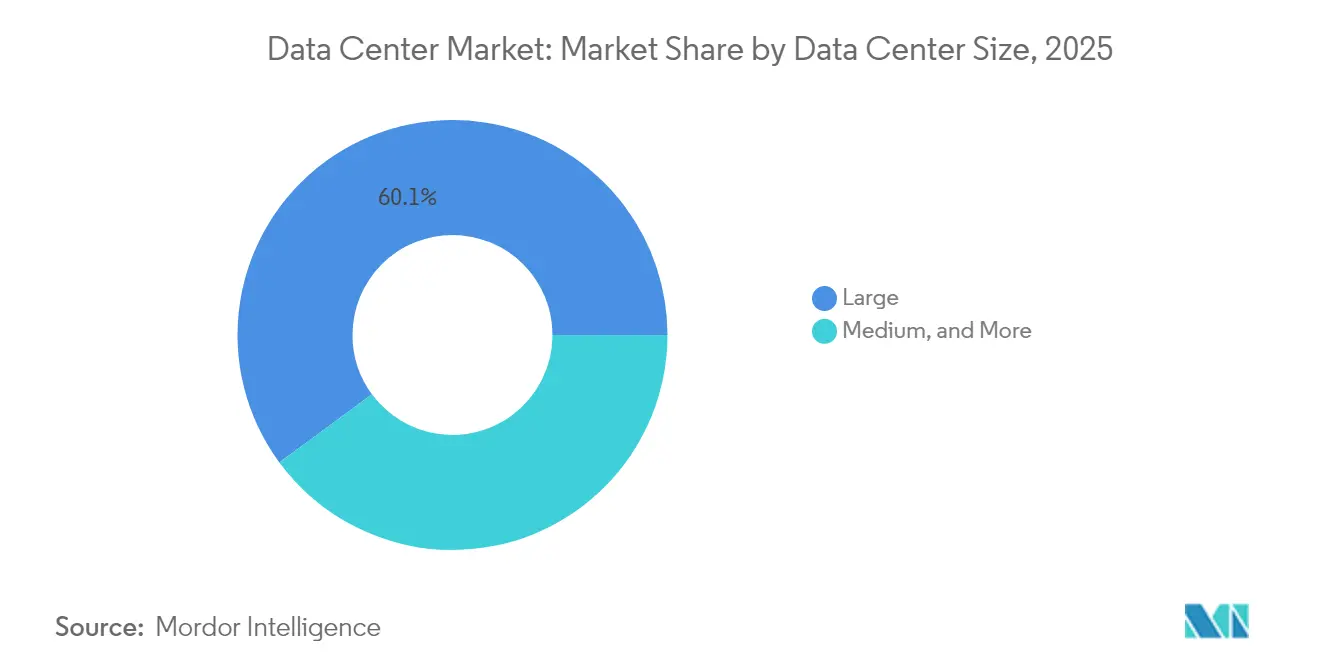

- Par taille de centre de données, les grandes installations détenaient 60,10 % de la part de marché des centres de données en 2025, tandis que les sites de taille moyenne devraient se développer à un TCAC de 12,08 % jusqu'en 2031.

- Par type de niveau, le niveau 3 représentait 59,10 % de la taille du marché des centres de données en 2025 ; le niveau 4 devrait accélérer à un TCAC de 14,31 % jusqu'en 2031.

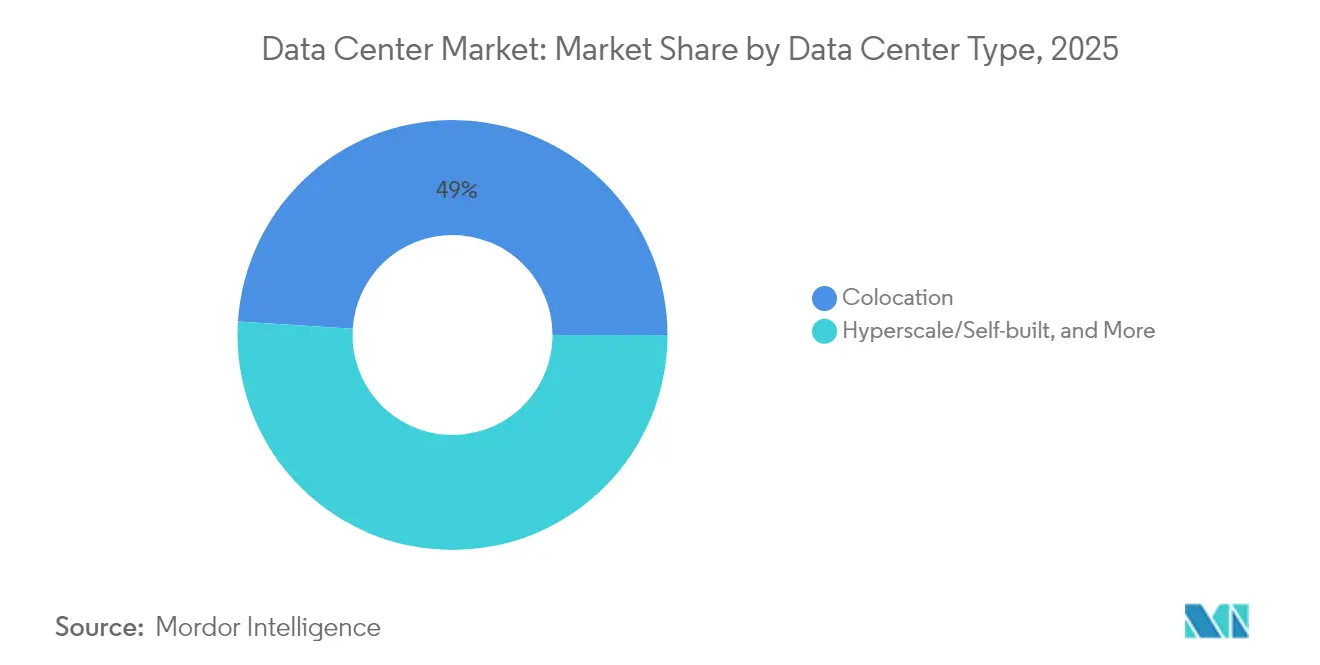

- Par type de centre de données, la colocation a capturé 49,00 % de la part des revenus en 2025, tandis que les auto-constructions hyperscale sont sur le point de croître à un TCAC de 7,38 %.

- Par utilisateur final, l'IT et les télécommunications représentaient 39,85 % de la part en 2025 ; les services bancaires, financiers et d'assurance progressent à un TCAC de 9,12 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord était en tête avec 35,10 % de la part des revenus en 2025, tandis que l'Asie-Pacifique devrait afficher le TCAC le plus rapide de 11,34 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché des centres de données*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Explosion des charges de travail intensives en IA et GPU | +2.80% | Mondial avec accent sur l'Amérique du Nord et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption rapide du cloud et de la transformation numérique | +2.10% | Mondial avec la plus forte attraction des économies émergentes | Moyen terme (2-4 ans) |

| Vague de demande de faible latence liée à la périphérie et à la 5G | +1.70% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Le déploiement de câbles sous-marins ouvre les côtes secondaires | +1.20% | Régions côtières mondiales | Long terme (≥ 4 ans) |

| Modèles d'accord d'achat d'énergie pour les réacteurs modulaires de petite taille sur site | +0.90% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Rénovations par crédits carbone dans les marchés émergents | +0.60% | Asie-Pacifique, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Explosion des charges de travail intensives en IA et GPU

Les densités de baies augmentent de 8-12 kW vers 120 kW à mesure que les grappes d'entraînement pour les grands modèles de langage se multiplient. Les opérateurs standardisent le refroidissement liquide et par immersion, installent des sous-stations dédiées et conçoivent des sites à l'échelle de campus capables d'une expansion de plusieurs gigawatts. Les engagements de dépenses en capital, tels que les 150 milliards USD d'Amazon, ciblant une capacité optimisée pour l'IA, illustrent l'ampleur de l'électricité et de l'immobilier désormais requis[1].Amazon.com, "AWS reaffirms USD 150 billion infrastructure roadmap", amazon.com L'avantage concurrentiel revient aux fournisseurs capables de délivrer une alimentation haute densité à faible latence associée à des architectures de refroidissement tolérantes aux pannes, renforçant les tendances à la consolidation sur le marché des centres de données.

Adoption rapide du cloud et de la transformation numérique

Les entreprises sont passées des migrations de type ' lift-and-shift ' aux microservices natifs du cloud qui s'appuient sur le traitement distribué. Les institutions financières modernisent leurs plateformes de paiement et de détection des fraudes, générant une demande soutenue de colocation neutre aux opérateurs connectée à plusieurs points d'accès au cloud. Les mandats de confidentialité des données dans les économies émergentes stimulent les constructions locales, tandis que les stratégies de cloud hybride allongent les durées des contrats de colocation pour préserver l'optionnalité d'interconnexion au sein du marché des centres de données.

Vague de demande de faible latence liée à la périphérie et à la 5G

Les réseaux de cinquième génération nécessitent un calcul dans un délai aller-retour de 10 millisecondes, catalysant des sites périphériques de moins de 1 MW à l'intérieur des zones métropolitaines. Les opérateurs de télécommunications s'associent à des opérateurs hôtes neutres pour convertir les centraux téléphoniques en micro-centres de données qui traitent la télémétrie des véhicules autonomes, les charges de travail AR/VR et les données IoT industrielles [2].NEXTDC, "Company announcement - A1 Adelaide Tier IV launch", nextdc.com.au Les facteurs de forme modulaires pouvant être déployés en quelques semaines permettent aux opérateurs de reproduire des conceptions sur des centaines de nœuds urbains, créant une couche périphérique dense qui alimente les régions hyperscale plus profondément dans le marché des centres de données.

Le déploiement de câbles sous-marins ouvre les côtes secondaires

De nouveaux câbles transocéaniques atterrissent dans des districts côtiers jusqu'alors insuffisamment desservis, réduisant la latence vers les échanges Internet mondiaux et ouvrant des sites de développement disposant d'abondantes énergies renouvelables [3].Google, "Experimental trans-Pacific cable advancements", cloud.google.com Les entreprises hyperscale capitalisent sur des terrains et une énergie moins coûteux tout en évitant la congestion dans les pôles historiques. La capacité accrue des fibres soutient l'adoption transfrontalière du cloud et garantit la conformité réglementaire avec les statuts de souveraineté des données, élargissant ainsi la demande adressable pour les fournisseurs régionaux au sein du marché des centres de données.

Analyse de l'impact des freins sur le marché des centres de données*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénuries d'énergie du réseau et hausse des coûts de l'électricité | -1.80% | Mondial, aigu dans les métropoles à forte demande | Court terme (≤ 2 ans) |

| Goulots d'étranglement fonciers et de permis dans les pôles de premier rang | -1.40% | Marchés primaires d'Amérique du Nord et d'Europe | Moyen terme (2-4 ans) |

| Contrôles à l'exportation sur les accélérateurs avancés | -0.90% | Mondial, Asie-Pacifique la plus touchée | Court terme (≤ 2 ans) |

| Inflation des délais de livraison des transformateurs et appareillages de connexion | -0.70% | Chaîne d'approvisionnement mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénuries d'énergie du réseau et hausse des coûts de l'électricité

Les contraintes de transmission retardent les approbations d'interconnexion de plus de trois ans dans les régions à forte congestion de capacité. Les services publics peinent à mettre à niveau les sous-stations suffisamment rapidement pour desservir les campus avides de mégawatts, et les tarifs aux heures de pointe compressent les marges des opérateurs. Les promoteurs répondent par la production sur site, le stockage par batteries et des accords d'achat d'énergie pour les capacités renouvelables et les réacteurs modulaires de petite taille, mais les délais de livraison et la certification réglementaire restent des obstacles redoutables sur le marché des centres de données.

Goulots d'étranglement fonciers et de permis dans les pôles de premier rang

La rareté des parcelles à vocation industrielle dans les métropoles établies a fait monter les prix des terrains au-dessus de 500 USD par m², érodant les rendements des projets. Les longs cycles d'obtention de permis comprenant des examens environnementaux peuvent s'étendre jusqu'à 18 mois, immobilisant des capitaux dans des actifs ne générant pas de revenus. La résistance des communautés concernant la consommation d'eau et les émissions des groupes électrogènes diesel pousse les opérateurs à réaménager des friches industrielles ou à déplacer leurs investissements vers des régions secondaires où les permis et les relations avec les communautés sont moins conflictuels sur le marché des centres de données.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché des centres de données

Par taille de centre de données :

les installations de taille moyenne stimulent l'innovation en matière de densitéLes sites de taille moyenne, généralement entre 10 et 50 MW, ont enregistré le TCAC le plus rapide prévu de 12,08 % jusqu'en 2031, même si les grands campus ont maintenu 60,10 % des revenus de 2025. Ces installations équilibrent un déploiement rapide avec les baies haute densité exigées par les grappes d'IA, les rendant attractives pour les locataires du cloud et de la FinTech qui nécessitent des empreintes évolutives mais flexibles. La croissance du segment souligne un pivot structurel vers des nœuds de capacité de taille adaptée dans l'ensemble du paysage de la taille du marché des centres de données.

Cet élan est renforcé par des campus dédiés qui intègrent des baies refroidies par liquide, un stockage par batteries sur site et des microréseaux renouvelables, permettant aux opérateurs d'atteindre leurs objectifs de développement durable sans sacrifier la densité de puissance. Alors que les entreprises hyperscale diversifient la sélection de sites pour atténuer les contraintes du réseau électrique, les installations de taille moyenne offrent une solution intermédiaire qui préserve l'optionnalité d'expansion et accélère le délai de mise en service des revenus sur le marché des centres de données.

Par type de niveau :

la tolérance aux pannes commande une croissance premiumLes revenus du niveau 4 devraient dépasser ceux du niveau 3 avec un TCAC de 14,31 % jusqu'en 2031, même si le niveau 3 a capturé 59,10 % des dépenses de 2025. Les exigences de disponibilité continue pour le trading algorithmique, les services bancaires numériques et l'entraînement des modèles d'IA justifient la prime de dépenses en capital de 25 % associée à la redondance 2N+1. Ces spécifications élèvent les barrières à l'entrée et concentrent la demande parmi les fournisseurs capables de financer des constructions à haute disponibilité, déplaçant ainsi la part vers le niveau 4 au sein de la hiérarchie de la taille du marché des centres de données.

La croissance est particulièrement forte dans les économies émergentes où des réglementations nouvellement émises exigent une infrastructure tolérante aux pannes pour les systèmes de paiement nationaux et les charges de travail d'IA souveraine. Les opérateurs obtenant une accréditation de niveau 4 précoce bénéficient d'un pouvoir de tarification disproportionné et établissent des avantages concurrentiels durables à mesure que les entreprises migrent les applications stratégiques vers des installations certifiées au sein du marché des centres de données.

Par type de centre de données :

l'élan des auto-constructions hyperscale s'accélèreLa colocation a conservé 49,00 % de la part 2025, mais les programmes d'auto-construction hyperscale gagnent en vitesse à un TCAC de 7,38 % tandis que les plateformes cloud cherchent un contrôle plus étroit sur l'économie unitaire, les profils de durabilité et les réseaux propriétaires. L'approvisionnement direct en électricité à proximité de projets renouvelables ou de centrales nucléaires permet la prévisibilité des coûts et des opérations sans carbone, incitant davantage à la construction en interne. La colocation en gros reste pertinente pour les pics de capacité rapides, mais la croissance de la charge de base à long terme penche vers les auto-constructions dans l'ensemble du spectre de la taille du marché des centres de données.

Les fournisseurs desservant les clients d'entreprise répondent en proposant des suites modulaires, des réseaux d'interconnexion de campus et des salles prêtes pour le refroidissement liquide afin que les locataires puissent pérenniser leurs déploiements. La frontière entre colocation et hyperscale s'estompe à mesure que les catalogues de services s'étendent de l'espace et de l'alimentation à la location d'accélérateurs, à la connectivité en fibre directe et aux tableaux de bord de suivi carbone, enrichissant la dynamique concurrentielle sur le marché des centres de données.

Par utilisateur final :

le secteur BFSI est en tête des investissements en infrastructure numériqueLes locataires des services financiers devraient afficher le TCAC le plus élevé de 9,12 % jusqu'en 2031, propulsés par le reporting réglementaire, les mandats de règlement en temps réel et l'analyse de fraude améliorée par l'IA. La colocation à faible latence dans les pôles financiers et les sites de niveau 4 à haute disponibilité pour les charges de travail bancaires principales sont tous deux très demandés, augmentant la part de portefeuille du BFSI dans l'ensemble du marché des centres de données.

Les entreprises IT et de télécommunications ancrent toujours 39,85 % de la capacité de 2025, mais la hausse des coûts de location de GPU et la législation sur la vie privée contraignent les opérateurs télécom à co-localiser le calcul périphérique pour les services 5G, tandis que les plateformes de logiciels en tant que service optent pour des baies louées dans des pôles à forte densité d'opérateurs. Ces tendances renforcent un paysage de clientèle structurellement diversifié mais à dominante BFSI sur le marché des centres de données.

Analyse géographique

Marché des centres de données en Amérique du Nord

L'Amérique du Nord a conservé une part de 35,10 % en 2025, grâce à la maturité des écosystèmes hyperscale autour de Northern Virginia, Dallas et Phoenix. Des mises à niveau du réseau de transport, notamment un engagement de 2,82 milliards USD de la part des services publics régionaux, visent à débloquer de nouveaux blocs de mégawatts, mais les files d'attente d'interconnexion dépassent encore trois ans dans certains sous-marchés. Les opérateurs étendent leurs empreintes vers l'Ohio, le Missouri et les provinces canadiennes riches en énergies renouvelables, répartissant ainsi les futures additions sur une géographie plus large au sein du marché des centres de données.

Marché des centres de données en Asie-Pacifique

L'Asie-Pacifique affiche les perspectives de CAGR les plus rapides à 11,34 %, portées par les ambitions d'IA souveraine, l'adoption du commerce électronique et les lois sur la localisation des données. L'empreinte de colocation de l'Inde a doublé pour atteindre environ 1 GW au cours des 18 derniers mois, tandis que Jakarta, Kuala Lumpur et Osaka ont chacune dépassé 300 MW installés. Les politiques nationales privilégiant le stockage domestique des données personnelles et les incitations à l'approvisionnement en énergie renouvelable continuent d'attirer les investissements directs étrangers, renforçant la position de la région comme épicentre de la demande incrémentale sur le marché des centres de données.

Marché des centres de données en EMEA

L'Europe, le Moyen-Orient et l'Afrique affichent des dynamiques contrastées. Les principaux pôles européens sont confrontés à des contraintes foncières et énergétiques, ce qui réoriente le développement vers Madrid, Milan et Varsovie. Parallèlement, des régions riches en énergies renouvelables telles que l'Aragon attirent des campus à l'échelle gigantesque, notamment un engagement de 300 MW financé par des opérateurs internationaux. Les États du Golfe tirent parti de leur énergie bas carbone et de leurs agendas pro-numériques pour remporter des constructions hyperscale, tandis que les métropoles africaines sécurisent des capacités aux côtés de nouveaux atterrissages de câbles sous-marins, intégrant progressivement le continent dans les infrastructures cloud mondiales qui façonnent le marché des centres de données.

Paysage concurrentiel

La concurrence s'intensifie alors que l'approvisionnement en électricité, plutôt que la densité des fibres, devient le facteur de différenciation décisif. Les acteurs hyperscale négocient des accords d'achat d'énergie sur plusieurs décennies et, dans certains cas, investissent directement dans le développement de réacteurs nucléaires pour contourner la congestion du réseau. Les spécialistes de la colocation répondent en superposant des services à valeur ajoutée tels que la location d'accélérateurs, des tableaux de bord de durabilité et des modules de conformité spécifiques à l'industrie pour fidéliser les locataires d'entreprise.

L'adoption du refroidissement liquide est désormais une spécification de base dans les nouvelles constructions, forçant les sites existants à se rénover ou à risquer l'obsolescence, tandis que les retards dans la chaîne d'approvisionnement pour les transformateurs et les appareillages de connexion favorisent les opérateurs disposant de pipelines d'inventaire importants. Les méthodes de construction alternatives, notamment les modules préfabriqués et les composants imprimés en 3D sur site, raccourcissent les délais de livraison et réduisent le carbone incorporé, segmentant davantage les fournisseurs selon leur sophistication technique.

Les acteurs de taille moyenne se consolident pour atteindre l'échelle nécessaire aux négociations d'énergie en volume et aux réseaux régionaux. Simultanément, les entrants axés sur la périphérie se taillent des niches grâce à des partenariats de boucle locale avec les opérateurs télécom. Ces courants croisés soutiennent une structure de concentration modérée dans laquelle les cinq premiers opérateurs commandent une part de revenus significative, mais non dominante, sur le marché des centres de données.

Leaders du secteur des centres de données

Amazon Web Services, Inc.

Google Inc.

Microsoft Corporation

Digital Realty Trust, Inc.

IBM Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché des centres de données

- Amazon Web Services, Inc.

- Google Inc.

- Microsoft Corporation

- Digital Realty Trust, Inc.

- CloudHQ

- CyrusOne

- Digital Bridge (Formely known as Switch)

- Stack Infrastructure

- QTS Realty Trust, LLC

- Quality Technology Services

- Equinix Inc

- Chindata Group Holdings Ltd

- Menlo Equities LLC

- Alibaba Cloud

- IBM Corporation

Développements récents dans le secteur du marché des centres de données

- Mai 2025 : BSO a dévoilé DataOne, un campus axé sur l'IA prévu pour croître de 80 MW à 400 MW en France d'ici 2028, entièrement alimenté par des énergies renouvelables et des systèmes de récupération de chaleur résiduelle.

- Mars 2024 : Amazon a annoncé un programme d'investissement de 150 milliards USD sur 15 ans visant à fournir une capacité d'IA à haute densité de puissance dans plusieurs régions des États-Unis.

- Mars 2024 : Amazon Web Services a conclu une acquisition de 650 millions USD du campus Cumulus adjacent à la centrale nucléaire de Susquehanna en Pennsylvanie, sécurisant une charge de base nucléaire pour un mégacampus de 15 bâtiments.

- Octobre 2024 : Amazon s'est engagé à verser 500 millions USD à X-energy pour explorer le déploiement de réacteurs modulaires de petite taille capables de fournir 320 MW aux installations du Nord-Ouest Pacifique au début des années 2030.

- Septembre 2024 : Microsoft a annoncé un plan d'infrastructure de 4,3 milliards USD en Lombardie, en Italie, comprenant des régions cloud, des services de cybersécurité et des initiatives de formation à l'IA.

Périmètre du rapport mondial sur le marché des centres de données

Grand, Massif, Moyen, Méga, Petit sont couverts comme segments par taille de centre de données. Niveau 1 et 2, Niveau 3, Niveau 4 sont couverts comme segments par type de niveau. Non utilisé, Utilisé sont couverts comme segments par absorption. APAC, Afrique, Europe, Moyen-Orient, Amérique du Nord, Amérique du Sud sont couverts comme segments par région.Aperçu de la Segmentation

| Grand |

| Massif |

| Moyen |

| Méga |

| Petit |

| Niveau 1 et 2 |

| Niveau 3 |

| Niveau 4 |

| Hyperscale / Auto-construit | ||

| Entreprise / Périphérie | ||

| Colocation | Non utilisé | |

| Utilisé | Colocation de détail | |

| Colocation en gros | ||

| BFSI |

| IT et ITES |

| Commerce électronique |

| Gouvernement |

| Industrie manufacturière |

| Médias et divertissement |

| Télécommunications |

| Autres utilisateurs finaux |

| Amérique du Nord |

| Amérique du Sud |

| Europe |

| Asie-Pacifique |

| Moyen-Orient et Afrique |

| Par taille de centre de données | Grand | ||

| Massif | |||

| Moyen | |||

| Méga | |||

| Petit | |||

| Par type de niveau | Niveau 1 et 2 | ||

| Niveau 3 | |||

| Niveau 4 | |||

| Par type de centre de données | Hyperscale / Auto-construit | ||

| Entreprise / Périphérie | |||

| Colocation | Non utilisé | ||

| Utilisé | Colocation de détail | ||

| Colocation en gros | |||

| Par utilisateur final | BFSI | ||

| IT et ITES | |||

| Commerce électronique | |||

| Gouvernement | |||

| Industrie manufacturière | |||

| Médias et divertissement | |||

| Télécommunications | |||

| Autres utilisateurs finaux | |||

| Par géographie | Amérique du Nord | ||

| Amérique du Sud | |||

| Europe | |||

| Asie-Pacifique | |||

| Moyen-Orient et Afrique | |||

Définition du marché

- CAPACITÉ DE CHARGE INFORMATIQUE - La capacité de charge informatique ou capacité installée fait référence à la quantité d'énergie consommée par les serveurs et les équipements réseau placés dans une baie installée. Elle est mesurée en mégawatts (MW).

- TAUX D'ABSORPTION - Il indique dans quelle mesure la capacité du centre de données a été louée. Par exemple, si un centre de données de 100 MW a loué 75 MW, le taux d'absorption serait de 75 %. Il est également appelé taux d'utilisation et capacité louée.

- ESPACE DE PLANCHER SURÉLEVÉ - Il s'agit d'un espace surélevé construit au-dessus du plancher. L'espace entre le plancher d'origine et le plancher surélevé est utilisé pour accueillir le câblage, le refroidissement et d'autres équipements du centre de données. Cette disposition contribue à maintenir une infrastructure de câblage et de refroidissement appropriée. Il est mesuré en pieds carrés (pi²).

- TAILLE DES CENTRES DE DONNÉES - La taille des centres de données est segmentée en fonction de l'espace de plancher surélevé alloué aux installations du centre de données. Centre de données méga - le nombre de baies doit être supérieur à 9 000 ou l'espace de plancher surélevé doit être supérieur à 225 001 pi² ; Centre de données massif - le nombre de baies doit être compris entre 9 000 et 3 001 ou l'espace de plancher surélevé doit être compris entre 225 000 pi² et 75 001 pi² ; Centre de données grand - le nombre de baies doit être compris entre 3 000 et 801 ou l'espace de plancher surélevé doit être compris entre 75 000 pi² et 20 001 pi² ; Centre de données moyen - le nombre de baies doit être compris entre 800 et 201 ou l'espace de plancher surélevé doit être compris entre 20 000 pi² et 5 001 pi² ; Centre de données petit - le nombre de baies doit être inférieur à 200 ou l'espace de plancher surélevé doit être inférieur à 5 000 pi².

- TYPE DE NIVEAU - Selon l'Uptime Institute, les centres de données sont classés en quatre niveaux en fonction des capacités des équipements redondants de l'infrastructure du centre de données. Dans ce segment, les centres de données sont segmentés en Niveau 1, Niveau 2, Niveau 3 et Niveau 4.

- TYPE DE COLOCATION - Le segment est divisé en 3 catégories, à savoir les services de colocation de détail, en gros et hyperscale. La catégorisation est effectuée en fonction de la quantité de charge informatique louée aux clients potentiels. Le service de colocation de détail a une capacité louée inférieure à 250 kW ; les services de colocation en gros ont une capacité louée comprise entre 251 kW et 4 MW et les services de colocation hyperscale ont une capacité louée supérieure à 4 MW.

- CONSOMMATEURS FINAUX - Le marché des centres de données fonctionne sur une base B2B. BFSI, gouvernement, opérateurs cloud, médias et divertissement, commerce électronique, télécommunications et industrie manufacturière sont les principaux consommateurs finaux du marché étudié. Le périmètre inclut uniquement les opérateurs de services de colocation répondant à la numérisation croissante des secteurs des utilisateurs finaux.

| Mot-clé | Définition |

|---|---|

| Unité de baie | Généralement désignée par U ou RU, c'est l'unité de mesure pour l'unité de serveur logée dans les baies du centre de données. 1U est égal à 1,75 pouce. |

| Densité de baie | Elle définit la quantité d'énergie consommée par les équipements et serveurs logés dans une baie. Elle est mesurée en kilowatts (kW). Ce facteur joue un rôle essentiel dans la conception du centre de données, ainsi que dans la planification du refroidissement et de l'alimentation. |

| Capacité de charge informatique | La capacité de charge informatique ou capacité installée fait référence à la quantité d'énergie consommée par les serveurs et les équipements réseau placés dans une baie installée. Elle est mesurée en mégawatts (MW). |

| Taux d'absorption | Il indique dans quelle mesure la capacité du centre de données a été louée. Par exemple, si un centre de données de 100 MW a loué 75 MW, le taux d'absorption serait de 75 %. Il est également appelé taux d'utilisation et capacité louée. |

| Espace de plancher surélevé | Il s'agit d'un espace surélevé construit au-dessus du plancher. L'espace entre le plancher d'origine et le plancher surélevé est utilisé pour accueillir le câblage, le refroidissement et d'autres équipements du centre de données. Cette disposition contribue à maintenir une infrastructure de câblage et de refroidissement appropriée. Il est mesuré en pieds carrés/mètres. |

| Climatiseur de salle informatique (CRAC) | Il s'agit d'un appareil utilisé pour surveiller et maintenir la température, la circulation de l'air et l'humidité à l'intérieur de la salle des serveurs dans le centre de données. |

| Allée | Il s'agit de l'espace ouvert entre les rangées de baies. Cet espace ouvert est essentiel pour maintenir la température optimale (20-25 °C) dans la salle des serveurs. Il existe principalement deux allées dans la salle des serveurs, une allée chaude et une allée froide. |

| Allée froide | C'est l'allée dans laquelle l'avant de la baie fait face à l'allée. Ici, de l'air refroidi est dirigé dans l'allée afin qu'il puisse pénétrer dans l'avant des baies et maintenir la température. |

| Allée chaude | C'est l'allée où l'arrière des baies fait face à l'allée. Ici, la chaleur dissipée par les équipements dans la baie est dirigée vers la bouche d'évacuation du CRAC. |

| Charge critique | Elle comprend les serveurs et autres équipements informatiques dont le temps de fonctionnement est essentiel au fonctionnement du centre de données. |

| Efficacité d'utilisation de l'énergie (PUE) | Il s'agit d'une métrique qui définit l'efficacité d'un centre de données. Elle est calculée par : (𝐶𝑜𝑛𝑠𝑜𝑚𝑚𝑎𝑡𝑖𝑜𝑛 𝑡𝑜𝑡𝑎𝑙𝑒 𝑑'é𝑛𝑒𝑟𝑔𝑖𝑒 𝑑𝑢 𝑐𝑒𝑛𝑡𝑟𝑒 𝑑𝑒 𝑑𝑜𝑛𝑛é𝑒𝑠)/(𝐶𝑜𝑛𝑠𝑜𝑚𝑚𝑎𝑡𝑖𝑜𝑛 𝑡𝑜𝑡𝑎𝑙𝑒 𝑑'é𝑛𝑒𝑟𝑔𝑖𝑒 𝑑𝑒𝑠 é𝑞𝑢𝑖𝑝𝑒𝑚𝑒𝑛𝑡𝑠 𝑖𝑛𝑓𝑜𝑟𝑚𝑎𝑡𝑖𝑞𝑢𝑒𝑠 𝑡𝑜𝑡𝑎𝑢𝑥). Par ailleurs, un centre de données avec un PUE de 1,2-1,5 est considéré comme très efficace, tandis qu'un centre de données avec un PUE >2 est considéré comme très inefficace. |

| Redondance | Elle est définie comme une conception de système dans laquelle des composants supplémentaires (UPS, générateurs, CRAC) sont ajoutés afin que, en cas de panne de courant ou de défaillance d'équipement, les équipements informatiques ne soient pas affectés. |

| Alimentation sans interruption (UPS) | Il s'agit d'un appareil connecté en série avec l'alimentation secteur, stockant de l'énergie dans des batteries de sorte que l'alimentation de l'UPS soit continue pour les équipements informatiques même lorsque l'alimentation secteur est coupée. L'UPS soutient principalement les équipements informatiques uniquement. |

| Générateurs | Tout comme l'UPS, les générateurs sont placés dans le centre de données pour assurer une alimentation électrique ininterrompue, évitant les temps d'arrêt. Les installations de centres de données disposent de générateurs diesel et, généralement, du diesel pour 48 heures est stocké dans l'installation pour prévenir les perturbations. |

| N+1 | Désigné par ' Nécessaire plus un ', il indique la configuration d'équipement supplémentaire disponible pour éviter les temps d'arrêt en cas de défaillance. Un centre de données est considéré comme N+1 lorsqu'il y a une unité supplémentaire pour chaque groupe de 4 composants. Par exemple, si un centre de données dispose de 4 systèmes UPS, alors pour atteindre le niveau N+1, un système UPS supplémentaire serait nécessaire. |

| 2N | Cela fait référence à une conception entièrement redondante dans laquelle deux systèmes de distribution d'énergie indépendants sont déployés. Par conséquent, en cas de défaillance complète d'un système de distribution, l'autre système continuera d'alimenter le centre de données. |

| Refroidissement en rangée | Il s'agit du système de conception de refroidissement installé entre les baies dans une rangée, où il aspire l'air chaud de l'allée chaude et fournit de l'air frais à l'allée froide, maintenant ainsi la température. |

| Niveau 1 | La classification par niveau détermine la préparation d'une installation de centre de données à maintenir le fonctionnement du centre de données. Un centre de données est classé comme centre de données de niveau 1 lorsqu'il dispose d'un composant d'alimentation non redondant (N) (UPS, générateurs), de composants de refroidissement et d'un système de distribution d'énergie (depuis les réseaux électriques publics). Le centre de données de niveau 1 a une disponibilité de 99,67 % et un temps d'arrêt annuel inférieur à 28,8 heures. |

| Niveau 2 | Un centre de données est classé comme centre de données de niveau 2 lorsqu'il dispose de composants d'alimentation et de refroidissement redondants (N+1) et d'un seul système de distribution non redondant. Les composants redondants comprennent des générateurs supplémentaires, des UPS, des refroidisseurs, des équipements de rejet de chaleur et des réservoirs de carburant. Le centre de données de niveau 2 a une disponibilité de 99,74 % et un temps d'arrêt annuel inférieur à 22 heures. |

| Niveau 3 | Un centre de données disposant de composants d'alimentation et de refroidissement redondants et de plusieurs systèmes de distribution d'énergie est appelé centre de données de niveau 3. L'installation est résistante aux perturbations planifiées (maintenance des installations) et non planifiées (panne de courant, défaillance du refroidissement). Le centre de données de niveau 3 a une disponibilité de 99,98 % et un temps d'arrêt annuel inférieur à 1,6 heure. |

| Niveau 4 | C'est le type de centre de données le plus tolérant. Un centre de données de niveau 4 dispose de plusieurs composants d'alimentation et de refroidissement redondants indépendants et de plusieurs chemins de distribution d'énergie. Tous les équipements informatiques sont à double alimentation, les rendant tolérants aux pannes en cas de perturbation, garantissant ainsi un fonctionnement ininterrompu. Le centre de données de niveau 4 a une disponibilité de 99,74 % et un temps d'arrêt annuel inférieur à 26,3 minutes. |

| Petit centre de données | Un centre de données dont la superficie de plancher est inférieure ou égale à 5 000 pi² ou dont le nombre de baies pouvant être installées est inférieur ou égal à 200 est classé comme un petit centre de données. |

| Centre de données moyen | Un centre de données dont la superficie de plancher est comprise entre 5 001 et 20 000 pi², ou dont le nombre de baies pouvant être installées est compris entre 201 et 800, est classé comme un centre de données moyen. |

| Grand centre de données | Un centre de données dont la superficie de plancher est comprise entre 20 001 et 75 000 pi², ou dont le nombre de baies pouvant être installées est compris entre 801 et 3 000, est classé comme un grand centre de données. |

| Centre de données massif | Un centre de données dont la superficie de plancher est comprise entre 75 001 et 225 000 pi², ou dont le nombre de baies pouvant être installées est compris entre 3 001 et 9 000, est classé comme un centre de données massif. |

| Centre de données méga | Un centre de données dont la superficie de plancher est supérieure ou égale à 225 001 pi² ou dont le nombre de baies pouvant être installées est supérieur ou égal à 9 001 est classé comme un centre de données méga. |

| Colocation de détail | Il désigne les clients dont les besoins en capacité sont de 250 kW ou moins. Ces services sont principalement choisis par les petites et moyennes entreprises (PME). |

| Colocation en gros | Il désigne les clients dont les besoins en capacité sont compris entre 250 kW et 4 MW. Ces services sont principalement choisis par les entreprises de taille moyenne à grande. |

| Colocation hyperscale | Il désigne les clients dont les besoins en capacité sont supérieurs à 4 MW. La demande hyperscale provient principalement des grands acteurs du cloud, des entreprises informatiques, du BFSI et des acteurs OTT (tels que Netflix, Hulu et HBO+). |

| Vitesse des données mobiles | Il s'agit de la vitesse Internet mobile qu'un utilisateur expérimente via son smartphone. Cette vitesse dépend principalement de la technologie de réseau utilisée dans le smartphone. Les technologies de réseau disponibles sur le marché sont la 2G, la 3G, la 4G et la 5G, où la 2G offre la vitesse la plus lente tandis que la 5G est la plus rapide. |

| Réseau de connectivité par fibre optique | Il s'agit d'un réseau de câbles à fibre optique déployés dans tout le pays, reliant les régions rurales et urbaines avec une connexion Internet à haut débit. Il est mesuré en kilomètres (km). |

| Trafic de données par smartphone | C'est une mesure de la consommation moyenne de données par un utilisateur de smartphone par mois. Elle est mesurée en gigaoctets (Go). |

| Vitesse des données haut débit | Il s'agit de la vitesse Internet fournie via une connexion câblée fixe. Généralement, les câbles en cuivre et les câbles à fibre optique sont utilisés dans les usages résidentiels et commerciaux. Ici, le câble à fibre optique fournit une vitesse Internet plus rapide que le câble en cuivre. |

| Câble sous-marin | Un câble sous-marin est un câble à fibre optique posé entre deux ou plusieurs points d'atterrissage. Grâce à ce câble, la communication et la connectivité Internet entre les pays à travers le monde sont établies. Ces câbles peuvent transmettre 100 à 200 térabits par seconde (Tbps) d'un point à un autre. |

| Empreinte carbone | C'est la mesure du dioxyde de carbone généré lors du fonctionnement régulier d'un centre de données. Étant donné que le charbon, le pétrole et le gaz sont les principales sources de production d'énergie, la consommation de cette énergie contribue aux émissions de carbone. Les opérateurs de centres de données intègrent des sources d'énergie renouvelables pour réduire l'empreinte carbone générée dans leurs installations. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les appréciations des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement