Taille et part du marché des convertisseurs de données

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

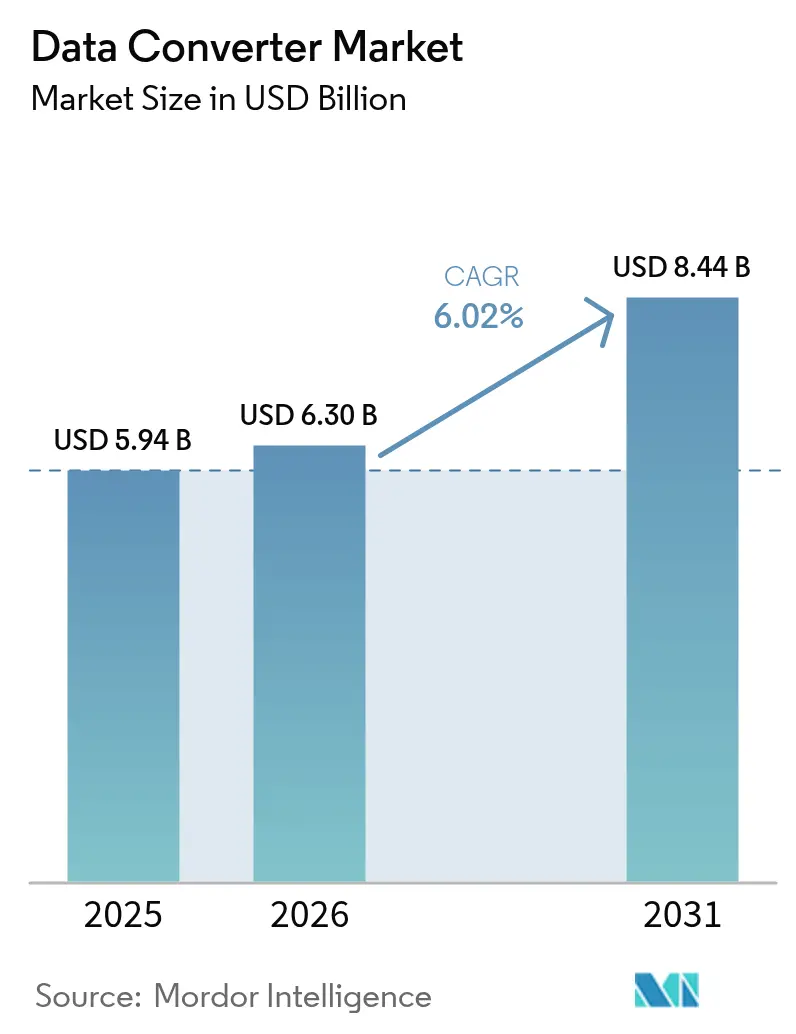

| Taille du Marché (2026) | 6.3 Milliards de dollars |

| Taille du Marché (2031) | 8.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.02% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des convertisseurs de données par Mordor Intelligence

La taille du marché des convertisseurs de données devrait passer de 5,94 milliards USD en 2025 à 6,3 milliards USD en 2026 et devrait atteindre 8,44 milliards USD d'ici 2031, à un TCAC de 6,02 % sur la période 2026-2031. L'intensification des déploiements de la 5G, la transition vers l'électrification des véhicules et la demande croissante de traitement de l'IA en périphérie continuent de renforcer l'indispensabilité des convertisseurs haute performance dans les écosystèmes des télécommunications, de l'automobile et de l'industrie. Les architectes de systèmes privilégient de plus en plus les solutions à signaux mixtes intégrées pour raccourcir les cycles de conception et réduire les budgets de puissance, tandis que les contraintes persistantes de capacité des fonderies imposent une discipline du côté de l'offre qui soutient le pouvoir de fixation des prix pour les dispositifs différenciés. L'intensité concurrentielle tourne autour de l'obtention d'une résolution plus élevée avec des tailles de puce réduites, et les innovations avancées en matière de conditionnement, telles que les modules système-en-boîtier (SiP), gagnent en popularité en tant que voie vers une intégration accrue. La dynamique de croissance régionale reste la plus forte en Asie-Pacifique, où les profondes racines de la chaîne de valeur des semi-conducteurs et l'adoption rapide de la 5G accélèrent les déploiements de convertisseurs.

Principaux enseignements du rapport

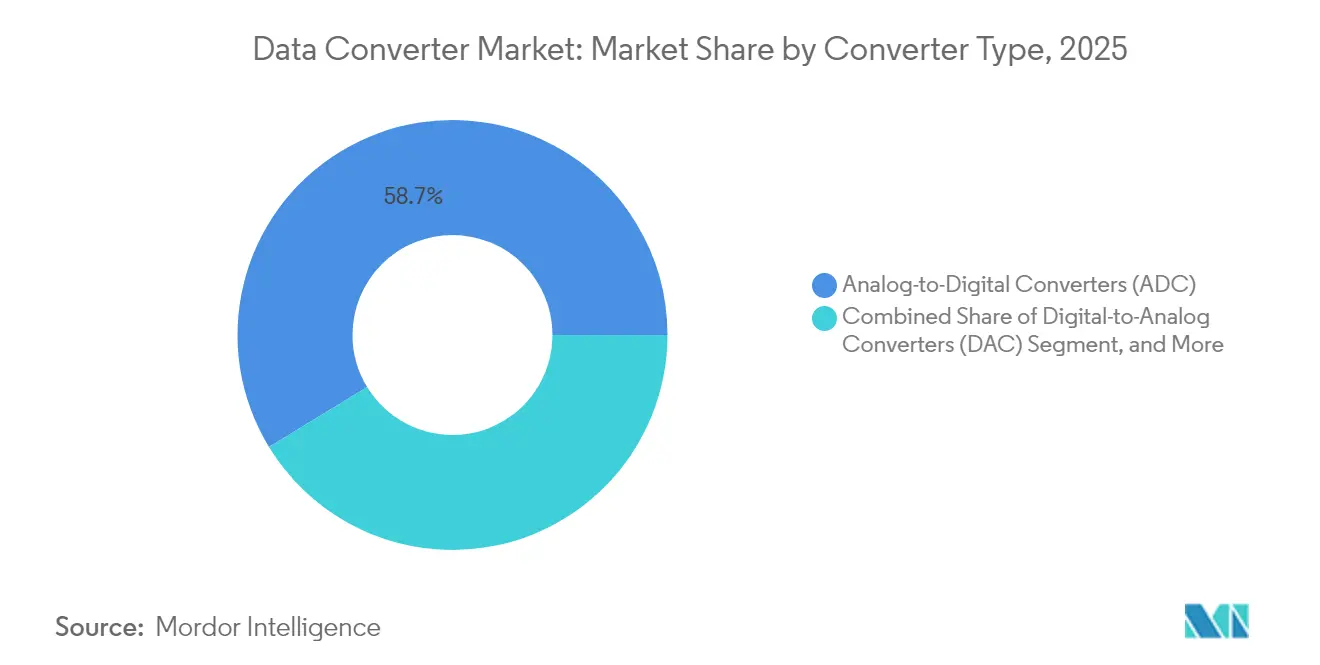

- Par type de convertisseur, les convertisseurs analogique-numérique ont dominé avec 58,72 % de la part du marché des convertisseurs de données en 2025, tandis que les convertisseurs à signaux mixtes sont en bonne voie pour un TCAC de 7,48 % jusqu'en 2031.

- Par résolution, les dispositifs 10-12 bits ont représenté 37,85 % de la taille du marché des convertisseurs de données en 2025, tandis que les convertisseurs de précision >16 bits devraient s'étendre à un TCAC de 7,86 % jusqu'en 2031.

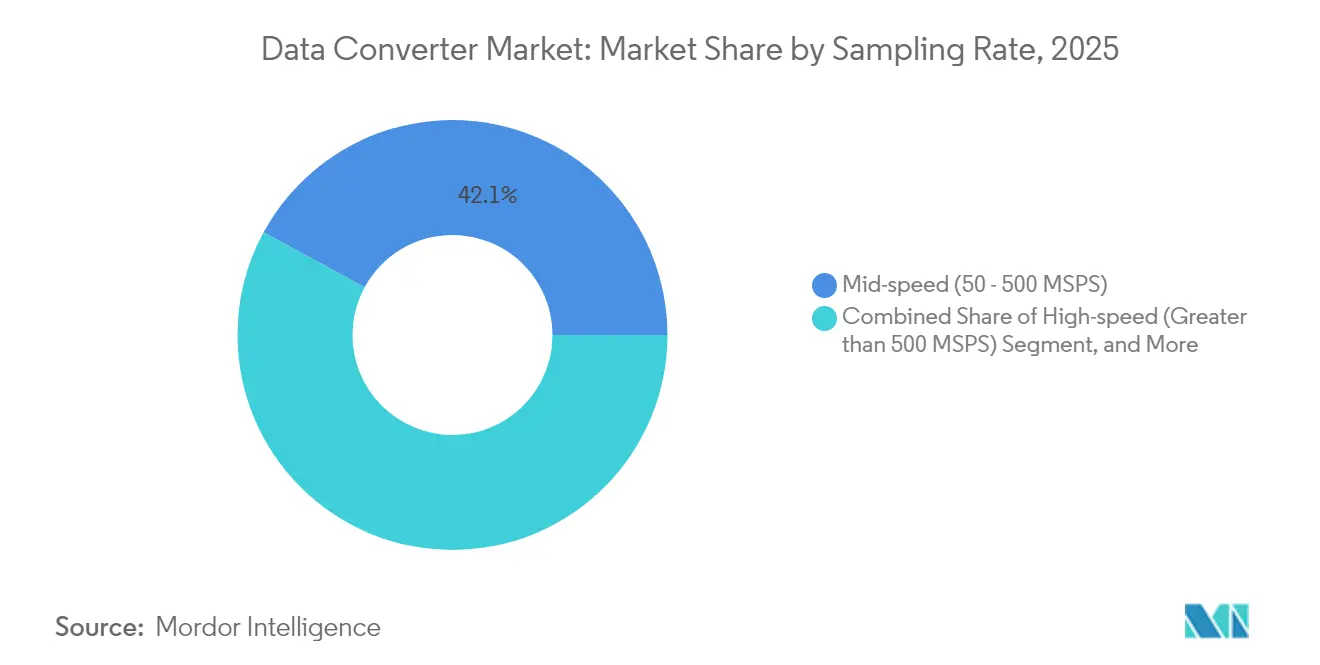

- Par fréquence d'échantillonnage, les composants à vitesse moyenne (50-500 MSPS) détenaient 42,08 % de la part du marché des convertisseurs de données en 2025 ; les dispositifs haute vitesse supérieurs à 500 MSPS sont prêts pour un TCAC de 7,95 % jusqu'en 2031.

- Par secteur d'utilisation final, les applications de télécommunications ont capturé 25,44 % de la part du marché des convertisseurs de données, tandis que la demande automobile progresse à un TCAC de 6,92 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a représenté 40,12 % de la part du marché des convertisseurs de données en 2025 et devrait progresser à un TCAC de 6,73 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des convertisseurs de données

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Essor de l'infrastructure 5G | +1.8% | Mondial (APAC, Amérique du Nord en tête) | Moyen terme (2-4 ans) |

| Résolution plus élevée en imagerie médicale | +1.2% | Amérique du Nord, Europe, APAC | Long terme (≥ 4 ans) |

| Électrification automobile | +1.5% | Mondial (Europe, Chine en tête) | Moyen terme (2-4 ans) |

| Accélérateurs matériels d'IA en périphérie | +1.0% | Amérique du Nord, APAC au cœur | Court terme (≤ 2 ans) |

| Nœuds de capteurs IoT à ultra-faible consommation | +0.8% | Installations industrielles mondiales | Long terme (≥ 4 ans) |

| Demande de défense pour composants durcis aux rayonnements | +0.4% | Amérique du Nord, Europe, APAC sélectif | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération de l'infrastructure 5G

Les architectures MIMO massives dans les stations de base 5G nécessitent des canaux ADC et DAC multi-gigahertz avec une plage dynamique sans parasite supérieure à 60 dB, obligeant les fabricants de convertisseurs à optimiser la linéarité sans alourdir les budgets de puissance.[1]IEEE Xplore, "Un ADC pipeline 14 bits à 75 MS/s," ieeexplore.ieee.org Les gouvernements ont alloué 24,4 milliards USD en Chine, 13,1 milliards USD aux États-Unis et 10,8 milliards USD en Europe pour les déploiements 5G en 2024, concentrant la demande sur des composants haute vitesse et haute résolution qui sollicitent la capacité des fonderies analogiques spécialisées. Les plateformes radio logicielle ajoutent une complexité supplémentaire, car les fabricants d'équipements exigent désormais une résolution de 14 à 16 bits à des taux multi-GSPS au sein d'un unique système-sur-puce, stimulant des prix premium pour les dispositifs combinant vitesse et flexibilité programmable.[2]Monolithic Power Systems, "ADC haute vitesse pour les communications large bande," monolithicpower.com Les fournisseurs capables de proposer des solutions monolithiques intégrant les fronts d'extrémité RF avec des convertisseurs haute vitesse sécurisent des accords d'approvisionnement pluriannuels avec des équipementiers de télécommunications cherchant à simplifier les achats et à assurer un support à long terme.

Exigences croissantes en résolution dans l'imagerie médicale

Les modalités d'IRM, de tomodensitométrie et d'échographie de nouvelle génération dépendent de plus en plus des ADC delta-sigma 16-24 bits pour offrir une plage dynamique améliorée et des performances en matière de bruit répondant aux normes de diagnostic basées sur l'IA. Les consoles d'échographie fonctionnent généralement entre 40 MHz et 200 MHz de fréquences d'échantillonnage, et toute dégradation du signal compromet directement les algorithmes d'apprentissage automatique qui sous-tendent désormais les flux de détection d'anomalies. Les organismes de réglementation examinent les spécifications des convertisseurs lors des soumissions FDA 510(k), incitant les équipementiers à sélectionner des dispositifs dotés d'un historique de performances cliniques documenté et de données d'exploitation approfondies sur le terrain. Les topologies delta-sigma sont privilégiées car leurs caractéristiques inhérentes de mise en forme du bruit minimisent les exigences de filtrage analogique, permettant aux concepteurs de raccourcir les cycles de validation tout en maintenant les seuils de sécurité des patients. Les fournisseurs qui s'adressent à ce créneau renforcent la résilience de leurs revenus, car les dispositifs médicaux suivent des cycles de vie produit de sept à dix ans qui isolent la demande des fluctuations économiques à court terme.

Transition vers l'électrification dans les systèmes automobiles

Les groupes motopropulseurs de véhicules électriques reposent sur des ADC 12-16 bits qui maintiennent une précision de ±1 LSB sur une plage de −40 °C à +125 °C tout en surveillant simultanément des centaines de cellules de batterie à une cadence de l'ordre de la milliseconde.[3]Analog Devices, "Présentation aux investisseurs institutionnels T4 2024," analog.com Les fonctions ADAS intègrent des entrées de caméra, de radar et de LiDAR qui exigent chacune des architectures de convertisseurs adaptées à des bandes de fréquences uniques, créant des opportunités de conception incrémentales par véhicule. La qualification automobile selon la norme AEC-Q100 prolonge les cycles de développement jusqu'à deux ans, favorisant les fournisseurs disposant d'une capacité de test interne et d'une documentation de sécurité fonctionnelle établie. À mesure que les capacités des batteries augmentent, les constructeurs automobiles adoptent des convertisseurs delta-sigma multicanaux offrant un échantillonnage synchronisé pour les algorithmes d'équilibrage des cellules, stimulant la croissance des volumes pour les dispositifs offrant des diagnostics embarqués. Les mandats réglementaires en Europe et en Chine accélèrent les cycles de renouvellement des plateformes, augmentant les taux de rattachement des convertisseurs par véhicule même lorsque les ventes mondiales d'automobiles stagnent.

Croissance des accélérateurs matériels d'IA en périphérie

Les appareils connectés et les nœuds de capteurs industriels intègrent désormais des moteurs neuronaux à micro-watts nécessitant des ADC à ultra-faible consommation capables de basculer entre des modes veille inférieurs à 40 µA et des rafales en résolution complète, une enveloppe de conception illustrée par l'AK5707ECB d'AKM, qui réduit le courant de détection de 70 % par rapport aux générations précédentes. Les budgets de puissance à récupération d'énergie favorisent l'adoption de convertisseurs avec mise à l'échelle dynamique de la puissance et filtrage numérique sur puce pour réduire le nombre de composants externes. Les charges de travail d'inférence en périphérie sont sensibles au bruit de quantification ; par conséquent, la résolution de 16 bits est devenue la référence même dans les appareils alimentés par batterie, ouvrant un segment lucratif pour les architectures delta-sigma optimisées pour une faible ondulation de bande passante. Les fournisseurs de semi-conducteurs regroupent des conceptions de référence associant des microcontrôleurs à des ADC assortis, réduisant le délai de prototypage pour les jeunes entreprises déployant la détection d'anomalies visuelles et acoustiques en périphérie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Plafond de bruit thermique à haute vitesse | −0.9% | Applications mondiales à haute vitesse | Court terme (≤ 2 ans) |

| Cyclicité de la chaîne d'approvisionnement des fonderies | −1.2% | Mondial (pôles Taïwan, Corée du Sud) | Moyen terme (2-4 ans) |

| Complexité de conception des SoC à signaux mixtes | −0.7% | Mondial | Long terme (≥ 4 ans) |

| Coûts de conformité aux émissions RF en évolution | −0.5% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Limitations du bruit thermique aux fréquences d'échantillonnage plus élevées

Lorsque les vitesses d'échantillonnage des convertisseurs dépassent 1 GSPS, le bruit thermique fondamental augmente proportionnellement à la largeur de bande, fixant un plancher proche de −174 dBm/Hz et limitant les rapports signal-bruit réalisables. Les concepteurs tentent de contourner cette barrière grâce à des architectures à entrelacement temporel, mais les désadaptations et les surcharges de calibration augmentent la superficie du silicium et la consommation d'énergie. La migration vers des nœuds inférieurs à 28 nm améliore le bruit intrinsèque des dispositifs, mais fait augmenter les coûts des plaquettes et les risques de rendement, limitant l'accessibilité pour les clients industriels à volume moyen. Le plafond dicté par la physique tempère donc la croissance dans les segments à la pointe de la technologie, orientant certains équipementiers vers des architectures système alternatives qui allègent les exigences de performance des convertisseurs.

Cyclicité de la chaîne d'approvisionnement des fonderies spécialisées

Les procédés analogiques optimisés pour les convertisseurs de données haute précision ne représentent qu'une fraction des démarrages de plaquettes mondiaux, et l'allocation des capacités bascule vers des productions de logique numérique plus rentables chaque fois que la demande de mémoire ou d'accélérateurs d'IA connaît une hausse. La concentration géographique à Taïwan et en Corée du Sud expose les fournisseurs de convertisseurs à des perturbations géopolitiques et liées au climat qui peuvent allonger les délais de livraison au-delà de 40 semaines. Pour couvrir le risque, les fournisseurs de premier rang réservent des capacités dans le cadre d'accords pluriannuels, une approche qui immobilise le fonds de roulement et réduit la flexibilité. Les services émergents de plaquettes multi-projets ne compensent que partiellement le déséquilibre, car ils s'adressent aux prototypes plutôt qu'à la production à fort volume, laissant le marché vulnérable aux sous-approvisionnements cycliques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de convertisseur : l'intégration des signaux mixtes stimule la croissance

Les convertisseurs analogique-numérique conservent la primauté avec 58,72 % de la part du marché des convertisseurs de données en 2025, les systèmes de télécommunications, médicaux et industriels dépendant d'une numérisation précise à chaque étape de la chaîne de signal. Le nombre de dispositifs par système reste élevé même si l'intégration augmente, maintenant une large base installée. Les convertisseurs à signaux mixtes représentent cependant le vecteur de croissance évident avec un TCAC de 7,48 % jusqu'en 2031, car ils condensent des canaux ADC et DAC discrets dans un seul boîtier, économisant de l'espace sur la carte et réduisant le coût de la nomenclature des matériaux. Cette tendance est en phase avec l'adoption plus large des modules système-en-boîtier, permettant aux équipementiers de combiner des cœurs de convertisseurs avec une gestion de l'alimentation et une logique d'interface sous un même substrat. Par conséquent, le marché des convertisseurs de données connaît un accent plus fort en R&D sur les dispositifs à signaux mixtes intégrant des moteurs d'auto-calibration, des capteurs de température et des références de tension sur puce pour améliorer la fiabilité sur le terrain.

Les intégrateurs de systèmes dans les segments automobile et industriel apprécient les fonctionnalités de diagnostic implicites dans les conceptions à signaux mixtes, car elles facilitent les programmes de maintenance prédictive sans circuits externes. Le DAC60516 à 16 canaux de Texas Instruments illustre cette direction, associant un réseau DAC 12 bits à une référence interne de 2,5 V pour réduire les composants périphériques jusqu'à 30 %. Sur l'horizon de prévision, les solutions à signaux mixtes devraient capturer des emplacements supplémentaires autrefois réservés aux paires ADC/DAC séparées, renforçant leur statut de portion la plus dynamique du marché des convertisseurs de données.

Par résolution : les applications de précision accélèrent l'adoption des convertisseurs >16 bits

Les dispositifs 10-12 bits ont représenté 37,85 % du chiffre d'affaires en 2025, servant les infrastructures sans fil grand public et l'électronique grand public où une plage dynamique modérée satisfait la plupart des exigences de modulation et audio. À l'extrémité haut de gamme, les convertisseurs >16 bits mènent la course avec un TCAC de 7,86 % jusqu'en 2031, reflétant une demande intensifiée des scanners IRM, des instruments géophysiques et des équipements d'automatisation d'usine qui doivent mesurer des signaux enfouis dans un bruit de sous-microvolt. La taille du marché des convertisseurs de données pour les segments haute précision devrait donc se développer rapidement malgré leur base de volumes plus faible, car les prix de vente moyens sont plusieurs fois supérieurs à ceux des alternatives à résolution inférieure.

Les progrès des algorithmes de calibration et de la correction numérique des erreurs permettent désormais aux composants >16 bits de fonctionner sur des alimentations de 2,5 V sans sacrifier la linéarité, élargissant leur compatibilité avec la logique moderne basse consommation et réduisant la nécessité d'un conditionnement de signal analogique coûteux. La famille NA220x 16, 20 et 24 bits à broches compatibles de Nisshinbo Micro Devices permet aux équipementiers d'échelonner les niveaux de performance sur une seule disposition de circuit imprimé, réduisant considérablement les cycles de qualification. La réduction continue du coût par pas de résolution continuera d'éroder le créneau ≤8 bits, qui est de plus en plus confiné aux applications héritées.

Par fréquence d'échantillonnage : le segment haute vitesse mène la trajectoire de croissance

Les convertisseurs à vitesse moyenne entre 50 MSPS et 500 MSPS ont représenté 42,08 % du chiffre d'affaires 2025, reflétant une large base d'utilisateurs dans l'automatisation industrielle, l'échographie et les fonctions de bande de base télécom traditionnelles. Pourtant, les dispositifs fonctionnant au-delà de 500 MSPS devraient enregistrer un TCAC de 7,95 % jusqu'en 2031, à mesure que le MIMO massif, le radar à réseau phasé et l'instrumentation à définition logicielle migrent vers des largeurs de bande instantanées multi-gigahertz. La taille du marché des convertisseurs de données pour les catégories haute vitesse dépassera par conséquent la croissance unitaire, compte tenu de leurs prix élevés et de leurs exigences complexes en matière de conditionnement.

Des travaux récents de l'IEEE démontrent des ADC pipeline à 200 MSPS atteignant 44 fJ par étape de conversion, un jalon d'efficacité qui souligne le rythme de l'innovation à la frontière des performances. La concurrence dans ce segment s'articule autour de l'entrelacement temporel, de l'amplification de résidu en mode courant et de techniques avancées de distribution d'horloge qui suppriment la gigue d'ouverture. Les fournisseurs capables de livrer des convertisseurs avec conversion numérique en fréquence intermédiaire embarquée et des interfaces JESD204 remportent des emplacements, car ils réduisent la consommation de portes FPGA en aval.

Par secteur d'utilisation final : l'automobile s'impose comme leader de croissance

Les applications de télécommunications ont représenté 25,44 % du chiffre d'affaires mondial en 2025, car chaque station de base, modem optique et liaison de transport hyperfréquence utilise plusieurs convertisseurs dans la chaîne de signal. Le marché des convertisseurs de données continue de compter les cycles de dépenses d'investissement des opérateurs comme son principal moteur de demande. L'automobile, cependant, progresse à un TCAC de 6,92 % jusqu'en 2031, portée par les groupes motopropulseurs électrifiés, la fusion de capteurs et la transition de l'assistance à la conduite vers l'autonomie partielle. Le nombre de convertisseurs par véhicule augmente à mesure que les équipementiers ajoutent la surveillance de l'état des batteries, les boucles de rétroaction de commande de moteur et les canaux de perception redondants, faisant évoluer le mix vers des composants de plus haute fiabilité conformes à la norme AEC-Q100.

Les impulsions réglementaires en faveur des flottes zéro émission et des packages de sécurité obligatoires en Europe, en Chine et en Amérique du Nord créent une isolation structurelle de la demande même lorsque les conditions macroéconomiques s'assouplissent. Les fournisseurs de convertisseurs qui proposent des familles évolutives couvrant des résolutions de 10 à 24 bits et des registres de diagnostic de pannes sont les mieux placés pour remporter des conceptions sur plusieurs plateformes de véhicules. L'automatisation industrielle et l'équipement de test restent des contributeurs stables, mais l'érosion des prix modère leur trajectoire de chiffre d'affaires par rapport aux segments à forte croissance.

Analyse géographique

L'Asie-Pacifique a conservé sa position de leader avec une contribution aux revenus de 40,12 % en 2025 et devrait enregistrer un TCAC de 6,73 % jusqu'en 2031, soutenue par les investissements de la Chine dans la fabrication nationale de plaquettes, l'expertise métrologique du Japon et la capacité de conditionnement avancé de la Corée du Sud. Les convertisseurs à signaux mixtes écoénergétiques qui répondent à la fois aux profils de demande des consommateurs et de l'industrie trouvent une adoption rapide auprès des équipementiers régionaux, qui favorisent les écosystèmes d'approvisionnement locaux pour resserrer les cycles de stock. Les gouvernements régionaux financent des programmes d'autosuffisance en semi-conducteurs qui accélèrent davantage l'adoption de convertisseurs haute performance dans les infrastructures de communications et les dispositifs de périphérie AIoT.

L'Amérique du Nord se classe deuxième par chiffre d'affaires et continue de manifester une forte demande de l'électronique de défense, des déploiements haut débit et de l'instrumentation pour les sciences de la vie. Les convertisseurs qui répondent à des profils tolérants aux rayonnements ou satisfont aux dossiers de conception FDA attirent des primes de prix, atténuant la cyclicité de la demande des consommateurs et des téléphones portables. Une communauté fabless dynamique centrée dans la Silicon Valley et à Austin maintient un solide vivier de jeunes entreprises ciblant des architectures de convertisseurs spécialisées, renforçant le dynamisme régional global du marché des convertisseurs de données.

L'Europe tire parti de son leadership dans les applications automobiles, d'automatisation industrielle et d'énergie renouvelable qui spécifient des critères rigoureux de sécurité fonctionnelle et de compatibilité électromagnétique. Bien que la région soit en retard en termes de capacité brute de fabrication de semi-conducteurs, des initiatives politiques telles que la loi européenne sur les puces visent à stimuler le développement local de procédés analogiques, réduisant potentiellement les chaînes d'approvisionnement futures. Les convertisseurs prenant en charge la conformité automobile ISO 26262 et les normes d'immunité IEC 61000 jouissent d'un statut privilégié auprès des équipementiers de rang 1, assurant une part soutenue pour les fournisseurs en phase avec les normes européennes. Les régions émergentes d'Amérique du Sud, du Moyen-Orient et d'Afrique enregistrent une croissance unitaire à deux chiffres à partir d'une faible base, mais les déficits d'infrastructure et la volatilité des devises continuent de tempérer l'expansion absolue du chiffre d'affaires.

Paysage concurrentiel

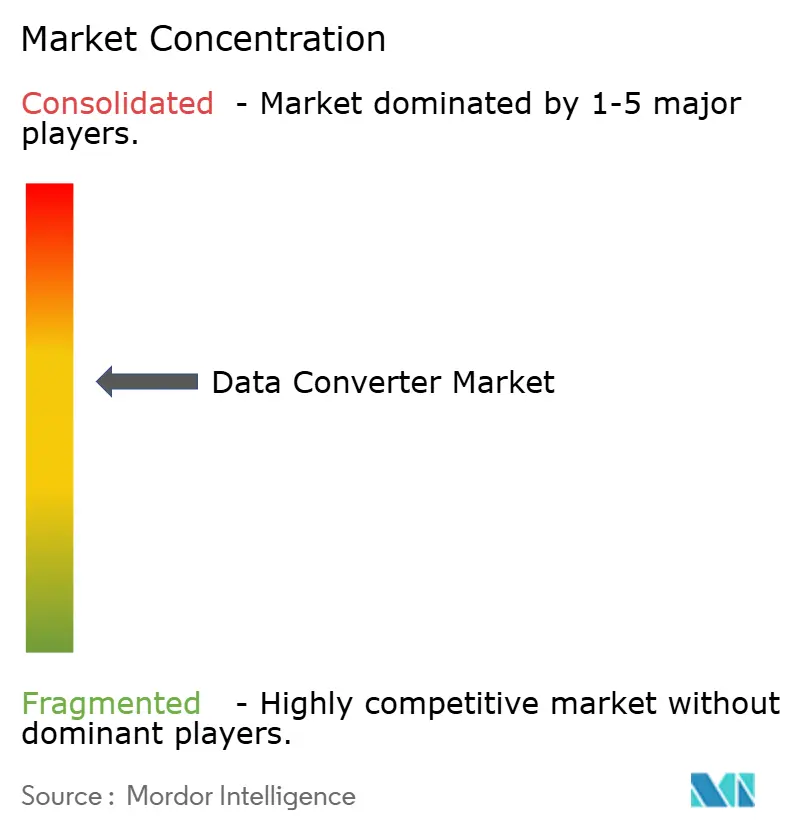

Le marché des convertisseurs de données présente une concentration modérée, les fournisseurs historiques s'appuyant sur de vastes portefeuilles de propriété intellectuelle et des relations clients de longue date pour défendre leur part de marché. Analog Devices a affiché un chiffre d'affaires sur les 12 derniers mois de 10,39 milliards USD, en hausse de 18,6 % d'une année sur l'autre, tandis que Texas Instruments a enregistré 4,15 milliards USD au troisième trimestre 2024, reflétant une faiblesse dans les marchés finaux grand public. Les feuilles de route produits convergent vers des nombres de canaux plus élevés, des références intégrées et des moteurs de calibration sur puce qui élargissent les marges de performance sans faire dépasser la dissipation thermique au-delà des limites de conception thermique.

Les fusions et acquisitions stratégiques restent une voie privilégiée pour l'expansion des capacités. L'acquisition de Flex Logix par Analog Devices en novembre 2024 injecte un savoir-faire en matière de FPGA embarqué qui aide à fusionner les fronts d'extrémité des convertisseurs de données avec des accélérateurs d'IA programmables, réduisant la latence de mémoire pour les charges de travail d'inférence en périphérie. L'acquisition de SWIR Vision Systems par ON Semiconductor élargit son portefeuille de capteurs et informe les spécifications des convertisseurs optimisés pour l'imagerie infrarouge à ondes courtes. Ces mouvements illustrent un pivot du secteur vers des solutions de chaîne de signal à intégration verticale plutôt que des produits ponctuels.

La différenciation technologique repose désormais sur le choix du nœud de procédé, la configuration du boîtier et la propriété intellectuelle numérique complémentaire. Les fournisseurs exploitant le conditionnement à l'échelle de la puce au niveau de la plaquette peuvent placer les convertisseurs plus près des interfaces d'antenne ou de capteur, réduisant les parasites et élevant la résolution effective. Les architectures delta-sigma continuent de gagner du terrain dans les marchés de précision, car les profils de mise en forme du bruit correspondent aux exigences de mesure à basse fréquence tout en assouplissant la conception des filtres anti-repliement analogiques. Les fournisseurs qui possèdent à la fois des lignes de produits de catalogue et des canaux ASIC personnalisés spécifiques aux applications atténuent la volatilité des revenus et préservent les marges brutes grâce à la segmentation des prix.

Leaders du secteur des convertisseurs de données

Analog Devices, Inc.

Microchip Technology Inc.

STMicroelectronics N.V.

NXP Semiconductors N.V.

Texas Instruments Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Monolithic Power Systems a lancé l'ADC MDC91256 à 256 canaux d'entrée de courant avec une résolution sélectionnable de 20 ou 16 bits pour les grands réseaux de capteurs.

- Mars 2025 : Analog Devices a lancé le système d'acquisition de données µModule ADAQ4216, intégrant le conditionnement de signal, l'ADC et le DSP dans un encombrement compact.

- Mars 2025 : Texas Instruments a étendu sa gamme de modulateurs delta-sigma isolés avec la série AMC0x36 pour le comptage d'énergie industriel.

- Décembre 2024 : Texas Instruments a dévoilé l'ADC delta-sigma 24 bits ADS127L21B conçu pour l'instrumentation sismologique.

Portée du rapport mondial sur le marché des convertisseurs de données

Un convertisseur de données est un circuit électronique qui convertit des signaux analogiques en numériques et vice-versa. Il est principalement utilisé pour des applications d'utilisateurs finaux, telles que l'automobile et les télécommunications, ce qui stimule le marché.

Le marché des convertisseurs de données est segmenté par type (convertisseur analogique-numérique et convertisseur numérique-analogique), utilisateur final (automobile, télécommunications, électronique grand public, industrie, médical et autres utilisateurs finaux) et géographie (Amérique du Nord (États-Unis, Canada), Europe (Allemagne, Royaume-Uni, France, Italie et reste de l'Europe), Asie-Pacifique (Inde, Chine, Japon et reste de l'Asie-Pacifique) et reste du monde).

Les tailles de marché et les prévisions sont fournies en termes de valeur en millions USD pour tous les segments ci-dessus.

| Convertisseurs analogique-numérique (ADC) |

| Convertisseurs numérique-analogique (DAC) |

| Convertisseurs à signaux mixtes (ADC + DAC) |

| Inférieur ou égal à 8 bits |

| 10 - 12 bits |

| 14 - 16 bits |

| Supérieur à 16 bits |

| Haute vitesse (supérieur à 500 MSPS) |

| Vitesse moyenne (50 - 500 MSPS) |

| Basse vitesse (inférieur à 50 MSPS) |

| Télécommunications |

| Automobile |

| Automatisation industrielle et tests |

| Électronique grand public |

| Médical et soins de santé |

| Aérospatiale et défense |

| Autres secteurs d'utilisation final (énergie, laboratoires de recherche) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Reste de l'Afrique |

| Par type de convertisseur | Convertisseurs analogique-numérique (ADC) | |

| Convertisseurs numérique-analogique (DAC) | ||

| Convertisseurs à signaux mixtes (ADC + DAC) | ||

| Par résolution | Inférieur ou égal à 8 bits | |

| 10 - 12 bits | ||

| 14 - 16 bits | ||

| Supérieur à 16 bits | ||

| Par fréquence d'échantillonnage | Haute vitesse (supérieur à 500 MSPS) | |

| Vitesse moyenne (50 - 500 MSPS) | ||

| Basse vitesse (inférieur à 50 MSPS) | ||

| Par secteur d'utilisation final | Télécommunications | |

| Automobile | ||

| Automatisation industrielle et tests | ||

| Électronique grand public | ||

| Médical et soins de santé | ||

| Aérospatiale et défense | ||

| Autres secteurs d'utilisation final (énergie, laboratoires de recherche) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

À quelle vitesse le marché des convertisseurs de données devrait-il croître jusqu'en 2031 ?

Il devrait se développer de 6,3 milliards USD en 2026 à 8,44 milliards USD d'ici 2031, enregistrant un TCAC de 6,02 %.

Quel niveau de résolution connaît la croissance la plus rapide ?

Les convertisseurs offrant plus de 16 bits de résolution devraient enregistrer un TCAC de 7,86 % jusqu'en 2031, la demande en imagerie et en instrumentation nécessitant une plage dynamique plus élevée.

Quel secteur vertical apportera le plus de nouveaux revenus en matière de convertisseurs ?

L'électronique automobile, stimulée par la gestion des batteries des véhicules électriques et la fusion de capteurs ADAS, progresse à un TCAC de 6,92 % et apportera les gains incrémentaux les plus importants sur la période de prévision.

Pourquoi l'Asie-Pacifique est-elle la région leader ?

La profonde capacité de fabrication de semi-conducteurs, les déploiements rapides de la 5G et la forte production nationale d'électronique confèrent à l'Asie-Pacifique une part de revenus de 40,12 % avec un TCAC projeté de 6,73 %.

Comment les fournisseurs atténuent-ils les goulets d'étranglement des fonderies ?

Les principaux fournisseurs bloquent des accords pluriannuels de plaquettes, diversifient leurs activités sur plusieurs fonderies spécialisées et investissent dans le conditionnement avancé pour maximiser l'efficacité du rendement des puces.

Dernière mise à jour de la page le: