Taille et part de marché des centres de données au Moyen-Orient

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

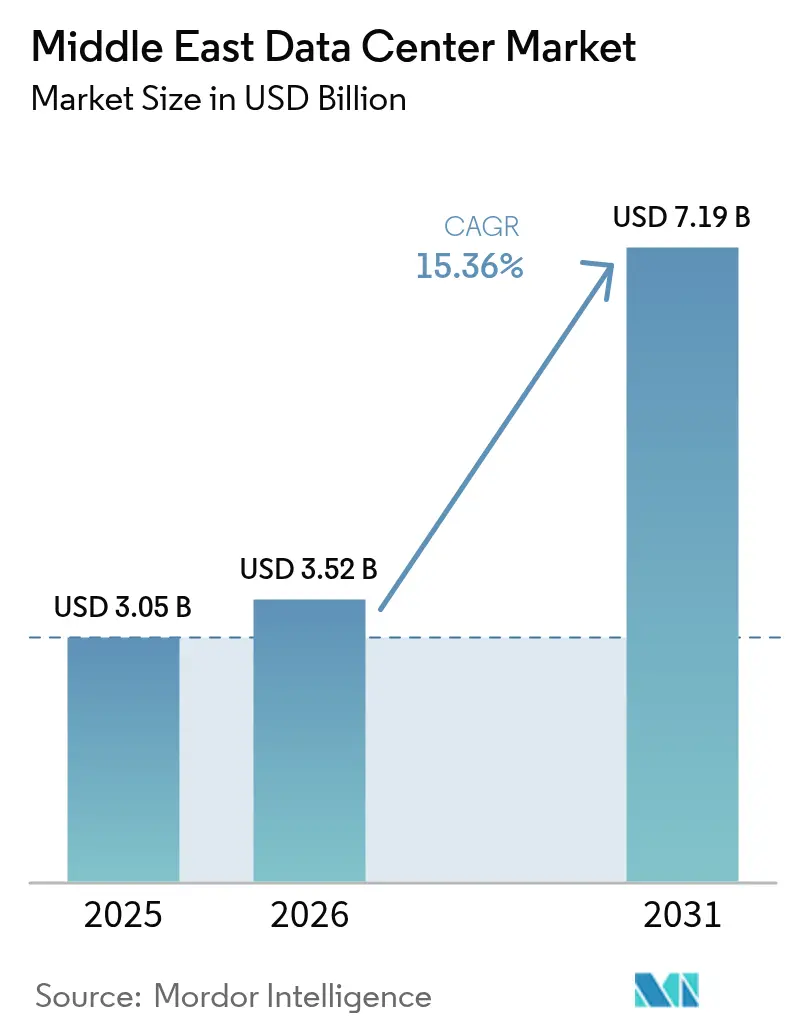

| Taille du marché de l'année de base (2025) | 3.05 Milliards de dollars |

| Taille du Marché (2026) | 3.52 Milliards de dollars |

| Taille du Marché (2031) | 7.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.36% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données au Moyen-Orient par Mordor Intelligence

La taille du marché des centres de données au Moyen-Orient devrait passer de 3,05 milliards USD en 2025 à 3,52 milliards USD en 2026, et les prévisions indiquent qu'elle atteindra 7,19 milliards USD d'ici 2031, à un TCAC de 15,36 % sur la période 2026-2031. En termes de base installée, le marché devrait passer de 1,82 millier de mégawatts en 2025 à 2,84 milliers de mégawatts d'ici 2030, à un TCAC de 9,23 % durant la période de prévision de 2025 à 2030. Les parts de segments du marché et les estimations sont calculées et rapportées en mégawatts (MW). Le financement souverain solide, les mandats de capacité hyperscale, les atterrissages denses de câbles sous-marins et les réglementations favorables à l'informatique en nuage en priorité se conjuguent pour attirer capitaux et talents dans la région à un rythme qui raccourcit les cycles de construction traditionnels et améliore les taux d'utilisation. Des programmes souverains tels que HUMAIN en Arabie saoudite et le pacte d'intelligence artificielle entre les Émirats arabes unis et la France créent une demande d'ancrage garantie pour les salles à haute densité de GPU, tandis que les projets pilotes de valorisation du gaz de torchage des champs pétroliers en énergie laissent entrevoir des coûts d'énergie structurellement plus bas, susceptibles d'élargir les avantages concurrentiels régionaux par rapport à l'Europe et à certaines parties de l'Asie. Les opérateurs qui associent la maîtrise des terrains et de l'énergie à un savoir-faire en matière de refroidissement par liquide obtiennent des engagements à long terme de la part des hyperscalers désireux de se prémunir contre les pénuries de capacité ailleurs. La pression concurrentielle s'intensifie à mesure que les champions nationaux, les marques mondiales de colocation et les grands groupes énergétiques se disputent des sites à Riyad, Abou Dhabi et Tel Aviv, faisant monter les prix des terrains mais accélérant également les constructions de fibres inter-campus qui améliorent la mobilité des charges de travail transfrontalières.

Points clés du rapport

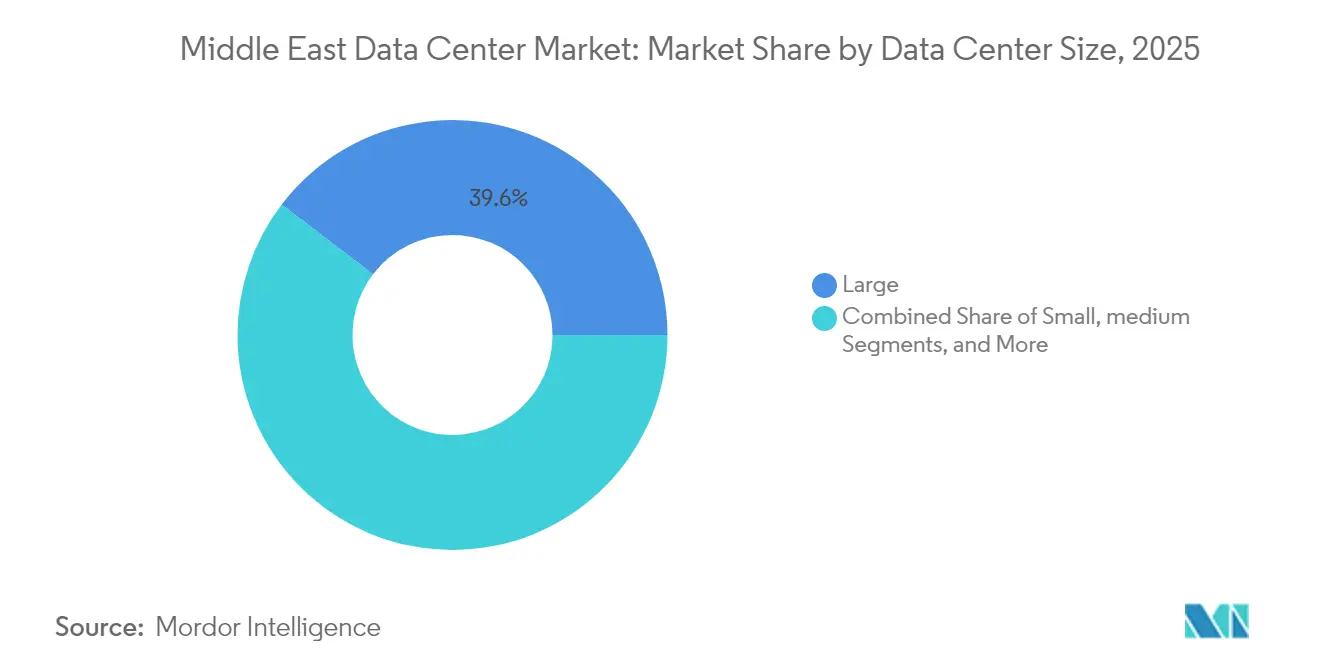

- Par taille de centre de données, les grandes installations représentaient 39,62 % de la part du marché des centres de données au Moyen-Orient en 2025, tandis que les campus massifs devraient progresser à un TCAC de 16,69 % jusqu'en 2031.

- Par norme de niveau, l'infrastructure de niveau 3 représentait 67,05 % de la part du marché des centres de données au Moyen-Orient en 2025, tandis que le niveau 4 devrait croître à un TCAC de 16,55 %.

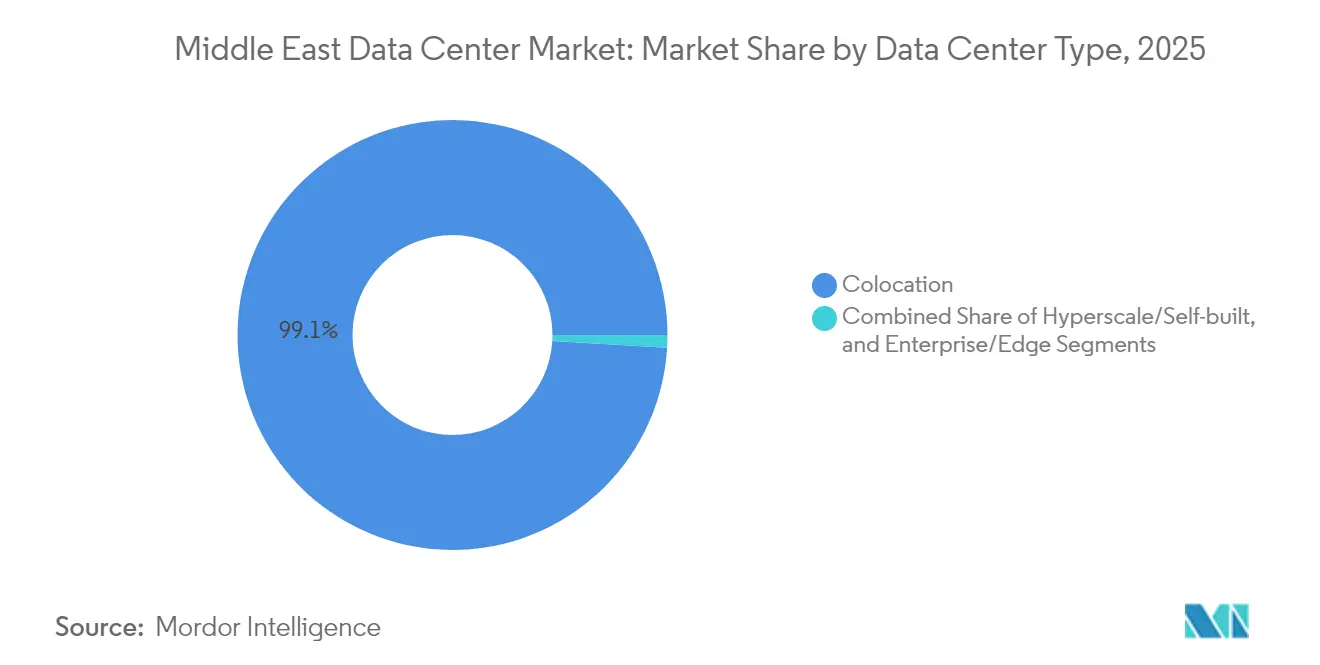

- Par type de centre de données, le modèle de colocation a capté 99,05 % de la capacité déployée en 2025 ; les déploiements en périphérie se développent à un TCAC de 16,41 %.

- Par secteur d'utilisateur final, l'informatique et les télécommunications ont contribué à 55,10 % de la demande en 2025, tandis que les charges de travail BFSI connaissent la croissance la plus rapide à un TCAC de 17,29 %.

- Par pays, Israël est en tête avec une part de 46,52 % en 2025, tandis que les Émirats arabes unis devraient afficher la croissance la plus élevée, à un TCAC de 16,77 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des centres de données au Moyen-Orient

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption rapide des politiques nationales privilégiant l'informatique en nuage | +3.2% | Arabie saoudite, Émirats arabes unis, retombées vers le Qatar et Bahreïn | Moyen terme (2 à 4 ans) |

| Objectifs de capacité hyperscale soutenus par les gouvernements | +2.8% | Arabie saoudite et Émirats arabes unis en tête, bénéfice régional | Long terme (≥ 4 ans) |

| Afflux de financements souverains pour l'intelligence artificielle | +2.1% | Arabie saoudite en priorité, Émirats arabes unis en secondaire | Moyen terme (2 à 4 ans) |

| Densification des câbles sous-marins | +1.9% | Dubaï, Riyad, Tel Aviv | Long terme (≥ 4 ans) |

| Valorisation du gaz de torchage des champs pétroliers sous-exploités | +1.4% | Koweït, Arabie saoudite, Émirats arabes unis | Long terme (≥ 4 ans) |

| Exportations de solutions de refroidissement par liquide optimisées pour l'intelligence artificielle en provenance d'Israël | +1.0% | Israël vers les marchés du CCG | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide des politiques nationales privilégiant l'informatique en nuage en Arabie saoudite et aux Émirats arabes unis

Des mandats contraignants en faveur de l'informatique en nuage en priorité obligent les ministères et les entreprises publiques à migrer leurs charges de travail selon des calendriers qui ignorent les optimisations de coûts habituelles,[1]Michael Chrysostomou, Nicholas Christofides et Stelios Ioannou, "Turning Weakness into Strength - A Feasibility Analysis and Comparison of Data-Center Deployment in Hot and Cold Climates", Solar Energy Advances, sciencedirect.com créant ainsi un plancher de demande qui protège les développeurs contre les ralentissements cycliques. Ces directives intègrent également des clauses strictes de souveraineté des données, encourageant la création de zones d'informatique en nuage souveraine qui bénéficient d'une tarification premium. Étant donné que la conformité est requise pour remporter des contrats dans le secteur public, les fournisseurs étrangers d'informatique en nuage doivent s'associer à des opérateurs locaux agréés, renforçant ainsi la création de valeur domestique et accélérant le transfert de compétences vers la main-d'œuvre locale.

Objectifs de capacité hyperscale soutenus par les gouvernements dépassant 1,3 GW d'ici 2030

Des programmes phares tels que le centre3 de Saudi Telecom Company, qui vise un plan de développement de 1 GW, garantissent une occupation d'ancrage et associent souvent des concessions d'achat d'énergie,[2]Saudi Telecom Company, "Annual Report 2024", stc.com réduisant les primes de risque et comprimant les délais de développement à 18-24 mois. Le financement souverain supprime la course habituelle aux accords d'achat ferme, permettant des lancements simultanés sur plusieurs campus qui seraient difficiles à financer sur des marchés purement commerciaux. La surcapacité qui en résulte dans les premières années réduit davantage les barrières à l'entrée pour les hyperscalers internationaux à la recherche d'une redondance à faible latence entre l'Europe et l'Asie.

Afflux de financements souverains pour l'intelligence artificielle

Le programme HUMAIN de 100 milliards USD de l'Arabie saoudite et le corridor d'intelligence artificielle entre les Émirats arabes unis et la France créent une demande immédiate pour des baies évaluées à plus de 100 kW, poussant les opérateurs vers des topologies de refroidissement par immersion et à deux phases qui améliorent l'économie des baies jusqu'à 30 %. Étant donné que ces programmes bénéficient de garanties souveraines, les propriétaires d'installations peuvent justifier une intensité capitalistique plus élevée par MW, confiants que la demande de grappes de GPU se concrétisera.

Densification des câbles sous-marins stimulant la connectivité inter-régionale

Des systèmes de câbles tels que 2Africa et le câble Saudi Vision augmentent les points d'atterrissage à Djeddah, Dubaï et Tel Aviv, réduisant la latence aller-retour vers l'Europe à moins de 80 ms et permettant aux sites du Moyen-Orient de servir de nœuds alternatifs pour les routes méditerranéennes encombrées. Le maillage plus large augmente la valeur marginale de chaque salle de centre de données supplémentaire qui y est connectée, créant un cycle vertueux de constructions de capacité et d'améliorations de connectivité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Escalade des dépenses d'exploitation de refroidissement liée au climat | -1.8% | Émirats arabes unis, Arabie saoudite, Qatar | Court terme (≤ 2 ans) |

| Pénurie d'ingénieurs certifiés en centres de données | -1.2% | CCG et Israël, situation aiguë aux Émirats arabes unis et en Arabie saoudite | Moyen terme (2 à 4 ans) |

| Volatilité des tarifs d'électricité indexés sur le GNL | -0.9% | Émirats arabes unis et Qatar | Court terme (≤ 2 ans) |

| Prime de risque cybernétique géopolitique sur l'assurance | -0.7% | Israël, Émirats arabes unis, Arabie saoudite | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Escalade des dépenses d'exploitation de refroidissement liée au climat

Les températures ambiantes désertiques font augmenter l'efficacité d'utilisation de l'énergie (PUE) annuelle de 3 à 5 % par rapport aux sites tempérés et contraignent les opérateurs à financer de grandes installations de refroidissement à eau glacée ou à adopter le refroidissement par liquide afin de maintenir les baies GPU dans les spécifications.[3]Uptime Institute, "Enquête sur les systèmes de refroidissement 2025 : DLC adoption remains slow and steady," Uptime Institute. Les grappes d'intelligence artificielle aggravent le profil thermique, et les réglementations sur la rareté de l'eau restreignent les systèmes évaporatifs, augmentant la dépendance aux refroidisseurs à entraînement électrique qui font gonfler les coûts d'exploitation au moment précis où la pression sur les prix s'intensifie du fait des nouveaux entrants.

Pénurie d'ingénieurs certifiés en centres de données

Le vivier de talents régional pour la distribution d'énergie à haute densité, la maintenance du refroidissement par immersion et la gestion de l'infrastructure d'intelligence artificielle reste limité. Les fournisseurs mondiaux signalent des primes salariales de 15 à 25 % pour le personnel qualifié à Riyad et Abou Dhabi par rapport à Francfort ou Amsterdam. Les politiques de nationalisation aggravent le problème en réduisant le vivier d'embauches légalement conformes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille de centre de données : les installations massives amplifient la demande hyperscale

Les grandes installations représentaient 39,62 % de la capacité déployée, grâce à la fidélité des entreprises et aux actifs entièrement amortis. Cependant, à mesure que les campus de nouvelle génération entrent en service, cette part est appelée à diminuer. Pendant ce temps, les campus massifs, portés par les programmes souverains d'intelligence artificielle et les hyperscalers nécessitant des blocs d'énergie contigus dépassant 50 MW, ont enregistré la croissance la plus élevée du segment avec un TCAC de 16,69 %. Entre 2026 et 2031, le marché des centres de données au Moyen-Orient devrait plus que doubler de taille en raison de ces constructions massives. Les opérateurs qui sécurisent des connexions au réseau électrique de plusieurs centaines de mégawatts bénéficient actuellement d'un statut d'approvisionnement préférentiel.

Cette évolution favorise des développeurs comme DataVolt, dont l'usine d'intelligence artificielle à zéro émission nette de 1,5 GW à NEOM illustre comment la planification souveraine contourne la logique de construction incrémentale de la colocation traditionnelle. Les formats méga et moyen restent pertinents pour les services d'informatique en nuage régionaux qui nécessitent une présence spécifique au pays sans pouvoir absorber les contraintes économiques des empreintes massives. Les petits nœuds périphériques continuent de répondre aux cas d'utilisation critiques en matière de latence et aux clauses de résidence réglementaire, garantissant une structure en haltère qui mélange à la fois les déploiements hyperscale et micro au sein du même écosystème régional.

Par norme de niveau : le niveau 4 gagne du terrain

Les installations de niveau 3 représentaient 67,05 % de la part du marché des centres de données au Moyen-Orient en 2025, confirmant leur statut de compromis rentable entre fiabilité et applications multi-locataires. Le niveau 4, cependant, progresse à un TCAC de 16,55 % à mesure que la formation en intelligence artificielle, la compensation des paiements numériques et les charges de travail liées à la sécurité nationale relèvent le seuil de tolérance aux pannes. La taille du marché des centres de données au Moyen-Orient allouée au niveau 4 devrait tripler d'ici la fin de la décennie, portée par des autorisations souveraines accélérées pour les projets d'infrastructure critique.

Les opérateurs régionaux affichent leurs ambitions de niveau 4 pour signaler leur fiabilité à long terme. Les certifications de l'Uptime Institute, telles que le niveau III Or d'Etisalat pour la durabilité opérationnelle, illustrent une culture de la qualité en maturité qui réduit le risque géopolitique perçu. Pourtant, le différentiel de dépenses d'investissement par MW entre le niveau 3 et le niveau 4 reste un obstacle pour les villes secondaires où les locataires sensibles aux prix dominent. Les développeurs doivent donc calibrer les niveaux de redondance en fonction de l'élasticité de la demande locale, en combinant souvent des salles de niveau 3 et de niveau 4 sur le même site.

Par type de centre de données : l'élan de la périphérie rencontre l'échelle de la colocation

La colocation a conservé 99,05 % de la capacité installée en 2025, en faisant le modèle d'approvisionnement par défaut pour les entreprises qui préfèrent la flexibilité des dépenses d'exploitation. Néanmoins, la tranche périphérique croît à un TCAC de 16,41 % à mesure que les projets de villes intelligentes, de mobilité et d'IoT industriel poussent le calcul à moins de 20 ms des utilisateurs. Des cas d'utilisation tels que le Cloud de Mobilité Souverain des Émirats arabes unis placent des grappes périphériques spécialisées dans des centres logistiques où les économies de colocation seules ne peuvent justifier le site.

Les auto-constructions hyperscale, bien que de niche, définissent les programmes technologiques autour du refroidissement DX conteneurisé et des systèmes à puce directe qui se diffusent ensuite aux opérateurs de colocation. Les sites détenus par des entreprises persistent dans des secteurs tels que la défense et la banque, où le contrôle de la pile complète l'emporte sur la charge en capital. La coexistence de ces archétypes suggère que le marché des centres de données au Moyen-Orient ne converge pas vers une conception unique, mais se fragmente plutôt pour s'adapter à la diversité des charges de travail.

Par secteur d'utilisateur final : le BFSI dépasse l'informatique de base

L'informatique et les télécommunications ont généré 55,10 % de la charge installée en 2025, mais le BFSI enregistre un TCAC de 17,29 %, porté par les licences bancaires numériques, les rails de paiement instantané et les exigences strictes de disponibilité pour les bacs à sable de technologie financière. En conséquence, la taille du marché des centres de données au Moyen-Orient allouée aux charges de travail BFSI devrait presque doubler d'ici 2031. Les audits de cyber-résilience et les mandats de double site rendent les locataires BFSI disposés à payer des primes pour des baies de niveau 4 et refroidies par liquide qui prennent en charge les moteurs d'analyse.

Les programmes gouvernementaux représentent une deuxième vague de demande structurelle parce que les ministères doivent adhérer aux clauses d'informatique en nuage souveraine et de localisation des données. Le commerce électronique, la diffusion de médias en continu et les projets pilotes émergents d'Industrie 4.0 continuent de croître à des taux à deux chiffres intermédiaires, élargissant le mix de locataires et réduisant le risque de concentration sur un seul client pour les opérateurs.

Analyse géographique

Israël commandait 46,52 % de la capacité installée régionale en 2025, une position construite sur des décennies de recherche et développement en cybersécurité, une adoption précoce du refroidissement par immersion et de solides liens technologiques mondiaux. Des fournisseurs locaux comme ZutaCore exportent des kits de refroidissement vers les opérateurs du Golfe, tirant parti de la propriété intellectuelle plutôt que de la disponibilité des terres pour influencer les conceptions régionales. Un tissu de peering dense autour de Tel Aviv permet aux hyperscalers d'utiliser Israël comme connexion à faible latence vers l'Europe et l'Inde, renforçant ainsi sa centralité.

Les Émirats arabes unis constituent le marché à la croissance la plus rapide, avec un TCAC de 16,77 % jusqu'en 2031, propulsés par les capitaux des fonds souverains qui débloquent des interconnexions au réseau électrique et des accords d'achat d'énergie renouvelable à des tarifs commercialement attractifs. Khazna à elle seule contrôle 70 % de la capacité opérationnelle aux Émirats arabes unis et continue d'ajouter des salles à Abou Dhabi et Dubaï, tirant parti des atterrissages de câbles à Fujairah qui raccourcissent les routes vers Mumbai et Marseille. Les initiatives transfrontalières, telles que le corridor d'intelligence artificielle entre les Émirats arabes unis et la France d'une valeur de 30 à 50 milliards EUR (environ 35 à 70 milliards USD), renforcent l'ambition du pays d'agir comme un hub informatique neutre couvrant trois continents.

L'Arabie saoudite combine un potentiel de volume important avec un soutien politique. Le plan de développement de 1 GW de center3 s'aligne sur les objectifs de Vision 2030 et bénéficie d'incitations à l'attribution de terrains près des zones industrielles où des essais de valorisation du gaz de torchage sont en cours. Le Qatar, le Koweït et Bahreïn fournissent une redondance pour les entreprises cherchant une résilience multi-juridictionnelle, se spécialisant souvent dans des propositions de niche telles que les accréditations de durabilité LEED Platine ou la couverture des tarifs indexés sur le GNL.

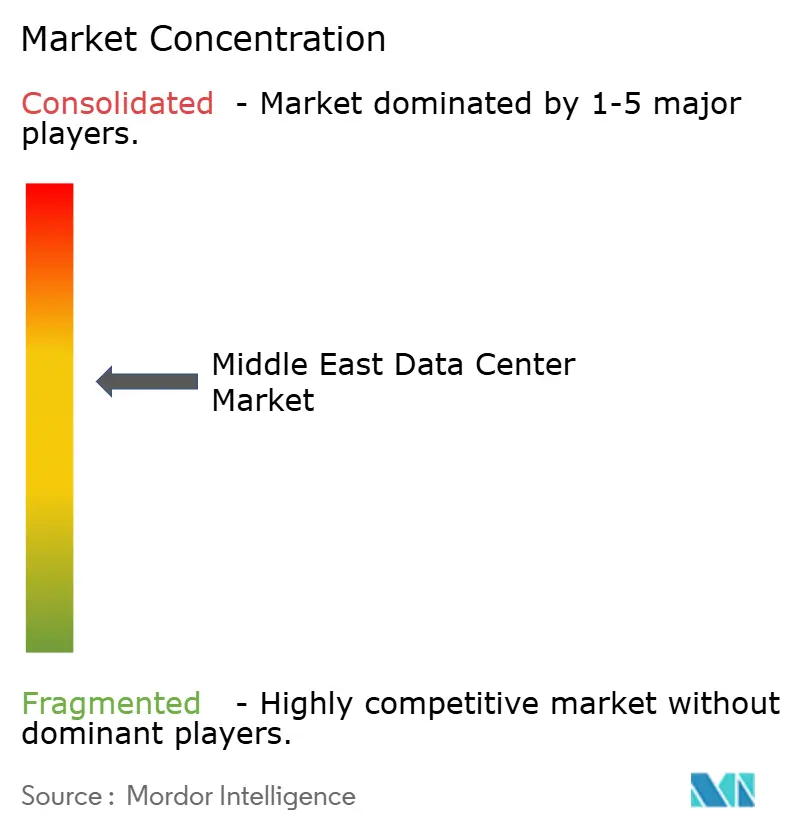

Paysage concurrentiel

Le marché reste modérément concentré. Les champions nationaux tels que Khazna, stc center3 et MEEZA dominent leurs territoires respectifs, mais aucun groupe ne détient la suprématie régionale. Les marques internationales telles que Digital Realty et Equinix préfèrent les coentreprises ou les modèles de shell géré aux confrontations directes sur des projets greenfield, soulignant la valeur de la crédibilité des partenaires locaux. Les grands groupes énergétiques émergent comme perturbateurs, attirés par la perspective de monétiser le gaz de torchage ou de co-localiser des actifs solaires derrière le compteur, une évolution qui pourrait réduire les marges traditionnelles de colocation en abaissant la base de coûts pour les nouveaux entrants.

La différenciation technologique plutôt que la pure échelle devient le principal axe concurrentiel. Les opérateurs qui maîtrisent le refroidissement par liquide à 100 kW par baie et l'orchestration de grappes d'intelligence artificielle peuvent facturer une prime de 20 à 30 % par rapport à l'empreinte de base. Les certifications (Uptime, LEED, ISO 27001) sont devenues des prérequis ; les clients se concentrent désormais sur les indicateurs de durabilité, tels que l'efficacité d'utilisation de l'eau et le facteur carbone du réseau. La propriété des fibres transfrontalières constitue un autre avantage concurrentiel ; les entreprises qui regroupent la capacité en service entre Riyad, Abou Dhabi et Tel Aviv obtiennent des contrats multi-sites plus fidélisants et peuvent arbitrer les prix de la bande passante.

La consolidation est probable, car les fournisseurs de second rang peinent avec l'intensité capitalistique et les pénuries de personnel. Les acquéreurs stratégiques comprennent des sociétés de plateforme soutenues par des capitaux privés à la recherche de rendement, et des fonds souverains cherchant un levier géopolitique grâce au contrôle de l'infrastructure numérique. Les acteurs de niche survivront en se spécialisant dans les nœuds périphériques, les enclaves d'informatique en nuage souveraine ou les services de refroidissement par liquide en rénovation.

Leaders du secteur des centres de données au Moyen-Orient

Teraco Data Environments (Digital Realty)

Adgar Investments & Development Ltd.

Equinix, Inc

Khazna Data Centers LLC

Amazon Web Services Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Microsoft (MSFT.O) et G42 d'Abou Dhabi ont annoncé une expansion de centre de données de 200 mégawatts aux Émirats arabes unis, dans le cadre de l'investissement de Microsoft de plus de 15 milliards USD dans le Golfe. Khazna Data Centers, une unité de G42, dirigera le projet, dont la mise en service est prévue d'ici la fin de l'année prochaine.

- Août 2025 : Center3 a dévoilé des plans pour 1 gigawatt de capacité de centres de données en Arabie saoudite d'ici 2030.

- Mars 2025 : Alfanar a annoncé un investissement de 1,4 milliard USD dans des centres de données en Arabie saoudite.

- Février 2025 : ADQ d'Abou Dhabi et Energy Capital Partners ont créé un véhicule de 25 milliards USD pour des projets d'alimentation de centres de données aux États-Unis.

Portée du rapport sur le marché des centres de données au Moyen-Orient

| Grand |

| Massif |

| Moyen |

| Méga |

| Petit |

| Niveau 1 et 2 |

| Niveau 3 |

| Niveau 4 |

| Hyperscale ou auto-construit | ||

| Entreprise ou périphérie | ||

| Colocation | Non utilisé | |

| Utilisé | Colocation de détail | |

| Colocation en gros | ||

| BFSI |

| Informatique et ITES |

| Commerce électronique |

| Gouvernement |

| Fabrication |

| Médias et divertissement |

| Télécommunications |

| Autres secteurs d'utilisateurs finaux |

| Arabie saoudite |

| Émirats arabes unis |

| Israël |

| Reste du Moyen-Orient |

| Par taille de centre de données | Grand | ||

| Massif | |||

| Moyen | |||

| Méga | |||

| Petit | |||

| Par norme de niveau | Niveau 1 et 2 | ||

| Niveau 3 | |||

| Niveau 4 | |||

| Par type de centre de données | Hyperscale ou auto-construit | ||

| Entreprise ou périphérie | |||

| Colocation | Non utilisé | ||

| Utilisé | Colocation de détail | ||

| Colocation en gros | |||

| Par secteur d'utilisateur final | BFSI | ||

| Informatique et ITES | |||

| Commerce électronique | |||

| Gouvernement | |||

| Fabrication | |||

| Médias et divertissement | |||

| Télécommunications | |||

| Autres secteurs d'utilisateurs finaux | |||

| Par pays | Arabie saoudite | ||

| Émirats arabes unis | |||

| Israël | |||

| Reste du Moyen-Orient | |||

Définition du marché

- CAPACITÉ DE CHARGE INFORMATIQUE - La capacité de charge informatique ou capacité installée désigne la quantité d'énergie consommée par les serveurs et les équipements réseau placés dans une baie installée. Elle est mesurée en mégawatts (MW).

- TAUX D'ABSORPTION - Il désigne la mesure dans laquelle la capacité du centre de données a été louée. Par exemple, si un centre de données de 100 MW a loué 75 MW, le taux d'absorption serait de 75 %. Il est également désigné par taux d'utilisation et capacité louée.

- ESPACE DE PLANCHER SURÉLEVÉ - Il s'agit d'un espace surélevé construit au-dessus du plancher. L'espace entre le plancher d'origine et le plancher surélevé est utilisé pour accueillir le câblage, le refroidissement et d'autres équipements du centre de données. Cette disposition facilite un câblage et une infrastructure de refroidissement appropriés. Il est mesuré en pieds carrés (pi²).

- TAILLE DU CENTRE DE DONNÉES - La taille du centre de données est segmentée en fonction de la superficie de plancher surélevé allouée aux installations du centre de données. Centre de données méga - le nombre de baies doit être supérieur à 9 000 ou la superficie de plancher surélevé doit être supérieure à 225 001 pi²; Centre de données massif - le nombre de baies doit être compris entre 9 000 et 3 001 ou la superficie de plancher surélevé doit être comprise entre 225 000 pi² et 75 001 pi²; Centre de données grand - le nombre de baies doit être compris entre 3 000 et 801 ou la superficie de plancher surélevé doit être comprise entre 75 000 pi² et 20 001 pi²; Centre de données moyen - le nombre de baies doit être compris entre 800 et 201 ou la superficie de plancher surélevé doit être comprise entre 20 000 pi² et 5 001 pi²; Centre de données petit - le nombre de baies doit être inférieur à 200 ou la superficie de plancher surélevé doit être inférieure à 5 000 pi².

- TYPE DE NIVEAU - Selon l'Uptime Institute, les centres de données sont classés en quatre niveaux en fonction des capacités des équipements redondants de l'infrastructure du centre de données. Dans ce segment, les centres de données sont classés en niveau 1, niveau 2, niveau 3 et niveau 4.

- TYPE DE COLOCATION - Le segment est divisé en 3 catégories : colocation de détail, colocation en gros et colocation hyperscale. La catégorisation est effectuée en fonction de la quantité de charge informatique louée aux clients potentiels. La colocation de détail a une capacité louée inférieure à 250 kW ; la colocation en gros a une capacité louée comprise entre 251 kW et 4 MW ; et la colocation hyperscale a une capacité louée supérieure à 4 MW.

- UTILISATEURS FINAUX - Le marché des centres de données fonctionne sur la base du commerce interentreprises (B2B). Le BFSI, le gouvernement, les opérateurs d'informatique en nuage, les médias et le divertissement, le commerce électronique, les télécommunications et la fabrication sont les principaux utilisateurs finaux du marché étudié. Le périmètre inclut uniquement les opérateurs de services de colocation répondant à la numérisation croissante des secteurs d'utilisateurs finaux.

| Mot-clé | Définition |

|---|---|

| Unité de baie | Généralement désignée par U ou RU, c'est l'unité de mesure pour l'unité de serveur hébergée dans les baies du centre de données. 1U est égal à 1,75 pouce. |

| Densité de baie | Elle définit la quantité d'énergie consommée par les équipements et les serveurs hébergés dans une baie. Elle est mesurée en kilowatts (kW). Ce facteur joue un rôle critique dans la conception du centre de données, ainsi que dans la planification du refroidissement et de l'alimentation électrique. |

| Capacité de charge informatique | La capacité de charge informatique ou capacité installée désigne la quantité d'énergie consommée par les serveurs et les équipements réseau placés dans une baie installée. Elle est mesurée en mégawatts (MW). |

| Taux d'absorption | Il indique quelle part de la capacité du centre de données a été louée. Par exemple, si un centre de données de 100 MW a loué 75 MW, le taux d'absorption serait de 75 %. Il est également désigné par taux d'utilisation et capacité louée. |

| Espace de plancher surélevé | Il s'agit d'un espace surélevé construit au-dessus du plancher. L'espace entre le plancher d'origine et le plancher surélevé est utilisé pour accueillir le câblage, le refroidissement et d'autres équipements du centre de données. Cette disposition facilite un câblage et une infrastructure de refroidissement appropriés. Il est mesuré en pieds carrés/mètres. |

| Climatiseur de salle informatique (CRAC) | Il s'agit d'un dispositif utilisé pour surveiller et maintenir la température, la circulation de l'air et l'humidité à l'intérieur de la salle des serveurs du centre de données. |

| Allée | Il s'agit de l'espace ouvert entre les rangées de baies. Cet espace ouvert est essentiel pour maintenir la température optimale (20-25 °C) dans la salle des serveurs. Il existe principalement deux allées dans la salle des serveurs : une allée chaude et une allée froide. |

| Allée froide | Il s'agit de l'allée dans laquelle la façade de la baie fait face à l'allée. L'air refroidi est dirigé dans l'allée afin qu'il puisse pénétrer à l'avant des baies et maintenir la température. |

| Allée chaude | Il s'agit de l'allée où l'arrière des baies fait face à l'allée. La chaleur dissipée par les équipements dans la baie est dirigée vers la bouche d'évacuation du climatiseur de salle informatique (CRAC). |

| Charge critique | Elle comprend les serveurs et autres équipements informatiques dont la disponibilité continue est critique pour le fonctionnement du centre de données. |

| Efficacité d'utilisation de l'énergie (PUE) | Il s'agit d'une mesure qui définit l'efficacité d'un centre de données. Elle est calculée par : (Consommation totale d'énergie du centre de données)/(Consommation totale d'énergie des équipements informatiques). De plus, un centre de données avec un PUE de 1,2 à 1,5 est considéré comme très efficace, tandis qu'un centre de données avec un PUE supérieur à 2 est considéré comme très inefficace. |

| Redondance | Elle est définie comme une conception de système dans laquelle des composants supplémentaires (onduleur, générateurs, CRAC) sont ajoutés de sorte qu'en cas de panne de courant ou de défaillance d'équipement, les équipements informatiques ne soient pas affectés. |

| Alimentation sans interruption (ASI) | Il s'agit d'un dispositif connecté en série avec l'alimentation électrique du réseau, stockant l'énergie dans des batteries de sorte que l'alimentation provenant de l'ASI soit continue pour les équipements informatiques même lors d'une coupure du réseau. L'ASI prend en charge principalement les équipements informatiques uniquement. |

| Générateurs | Tout comme l'ASI, les générateurs sont placés dans le centre de données pour garantir une alimentation électrique ininterrompue, évitant ainsi les temps d'arrêt. Les installations de centres de données disposent de générateurs diesel et, généralement, 48 heures de diesel sont stockées dans les installations pour prévenir toute interruption. |

| N+1 | Désigné par ' besoin plus un ', il indique la configuration d'équipement supplémentaire disponible pour éviter les temps d'arrêt en cas de défaillance. Un centre de données est considéré comme N+1 lorsqu'il y a une unité supplémentaire pour chaque groupe de 4 composants. Par exemple, si un centre de données dispose de 4 systèmes d'alimentation sans interruption (ASI), alors, pour atteindre N+1, un système ASI supplémentaire serait nécessaire. |

| 2N | Il désigne une conception entièrement redondante dans laquelle deux systèmes de distribution d'énergie indépendants sont déployés. Ainsi, en cas de défaillance complète d'un système de distribution, l'autre système continuera d'alimenter le centre de données en énergie. |

| Refroidissement en rangée | Il s'agit du système de refroidissement installé entre les baies d'une rangée qui aspire l'air chaud de l'allée chaude et fournit de l'air frais à l'allée froide, maintenant ainsi la température. |

| Niveau 1 | La classification par niveau détermine la capacité d'une installation de centre de données à soutenir le fonctionnement du centre de données. Un centre de données est classé comme centre de données de niveau 1 lorsqu'il dispose d'un composant d'alimentation non redondant (N) (ASI, générateurs), de composants de refroidissement et d'un système de distribution d'énergie (depuis les réseaux électriques du fournisseur d'accès). Le centre de données de niveau 1 a une disponibilité de 99,67 % et un temps d'arrêt annuel inférieur à 28,8 heures. |

| Niveau 2 | Un centre de données est classé comme centre de données de niveau 2 lorsqu'il dispose de composants d'alimentation et de refroidissement redondants (N+1) et d'un système de distribution unique non redondant. Les composants redondants comprennent des générateurs supplémentaires, des ASI, des refroidisseurs, des équipements de rejet de chaleur et des réservoirs de carburant. Le centre de données de niveau 2 a une disponibilité de 99,74 % et un temps d'arrêt annuel inférieur à 22 heures. |

| Niveau 3 | Un centre de données disposant de composants d'alimentation et de refroidissement redondants et de plusieurs systèmes de distribution d'énergie est désigné centre de données de niveau 3. L'installation est résistante aux interruptions planifiées (maintenance des installations) et non planifiées (coupure de courant, défaillance du refroidissement). Le centre de données de niveau 3 a une disponibilité de 99,98 % et un temps d'arrêt annuel inférieur à 1,6 heure. |

| Niveau 4 | Il s'agit du type de centre de données le plus tolérant aux pannes. Un centre de données de niveau 4 dispose de plusieurs composants d'alimentation et de refroidissement redondants et indépendants, ainsi que de plusieurs chemins de distribution d'énergie. Tous les équipements informatiques sont à double alimentation, ce qui les rend tolérants aux pannes en cas d'interruption, garantissant ainsi un fonctionnement ininterrompu. Le centre de données de niveau 4 a une disponibilité de 99,74 % et un temps d'arrêt annuel inférieur à 26,3 minutes. |

| Petit centre de données | Un centre de données dont la superficie au sol est inférieure ou égale à 5 000 pi² ou dont le nombre de baies pouvant être installées est inférieur ou égal à 200 est classé comme petit centre de données. |

| Centre de données moyen | Un centre de données dont la superficie au sol est comprise entre 5 001 et 20 000 pi², ou dont le nombre de baies pouvant être installées est compris entre 201 et 800, est classé comme centre de données moyen. |

| Grand centre de données | Un centre de données dont la superficie au sol est comprise entre 20 001 et 75 000 pi², ou dont le nombre de baies pouvant être installées est compris entre 801 et 3 000, est classé comme grand centre de données. |

| Centre de données massif | Un centre de données dont la superficie au sol est comprise entre 75 001 et 225 000 pi², ou dont le nombre de baies pouvant être installées est compris entre 3 001 et 9 000, est classé comme centre de données massif. |

| Centre de données méga | Un centre de données dont la superficie au sol est supérieure ou égale à 225 001 pi² ou dont le nombre de baies pouvant être installées est supérieur ou égal à 9 001 est classé comme centre de données méga. |

| Colocation de détail | Elle désigne les clients dont les besoins en capacité sont inférieurs ou égaux à 250 kW. Ces services sont principalement choisis par les petites et moyennes entreprises (PME). |

| Colocation en gros | Elle désigne les clients dont les besoins en capacité sont compris entre 250 kW et 4 MW. Ces services sont principalement choisis par les entreprises de taille moyenne à grande. |

| Colocation hyperscale | Elle désigne les clients dont les besoins en capacité sont supérieurs à 4 MW. La demande hyperscale provient principalement des grands acteurs de l'informatique en nuage, des entreprises informatiques, du BFSI et des acteurs de la diffusion en continu (comme Netflix, Hulu et HBO+). |

| Vitesse des données mobiles | Il s'agit de la vitesse internet mobile qu'un utilisateur expérimente via son smartphone. Cette vitesse dépend principalement de la technologie de l'opérateur utilisée dans le smartphone. Les technologies d'opérateur disponibles sur le marché sont la 2G, la 3G, la 4G et la 5G, où la 2G offre la vitesse la plus lente tandis que la 5G est la plus rapide. |

| Réseau de connectivité en fibre optique | Il s'agit d'un réseau de câbles à fibre optique déployés à travers le pays, reliant les régions rurales et urbaines avec une connexion internet à haute vitesse. Il est mesuré en kilomètres (km). |

| Trafic de données par smartphone | C'est une mesure de la consommation moyenne de données par un utilisateur de smartphone en un mois. Elle est mesurée en gigaoctets (Go). |

| Vitesse des données à haut débit | Il s'agit de la vitesse internet fournie via la connexion par câble fixe. Généralement, le câble en cuivre et le câble à fibre optique sont utilisés tant dans les usages résidentiels que commerciaux. Ici, le câble à fibre optique offre une vitesse internet plus rapide que le câble en cuivre. |

| Câble sous-marin | Un câble sous-marin est un câble à fibre optique posé entre deux points d'atterrissage ou plus. Grâce à ce câble, la communication et la connectivité internet entre les pays du monde entier sont établies. Ces câbles peuvent transmettre de 100 à 200 térabits par seconde (Tbps) d'un point à un autre. |

| Empreinte carbone | C'est la mesure du dioxyde de carbone généré lors du fonctionnement régulier d'un centre de données. Étant donné que le charbon, le pétrole et le gaz naturel sont les principales sources de production d'énergie, la consommation de cette énergie contribue aux émissions de carbone. Les opérateurs de centres de données intègrent des sources d'énergie renouvelables pour réduire l'empreinte carbone générée dans leurs installations. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont établies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les appréciations des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions afin de donner une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement