Taille et parts du marché de la gouvernance des données

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

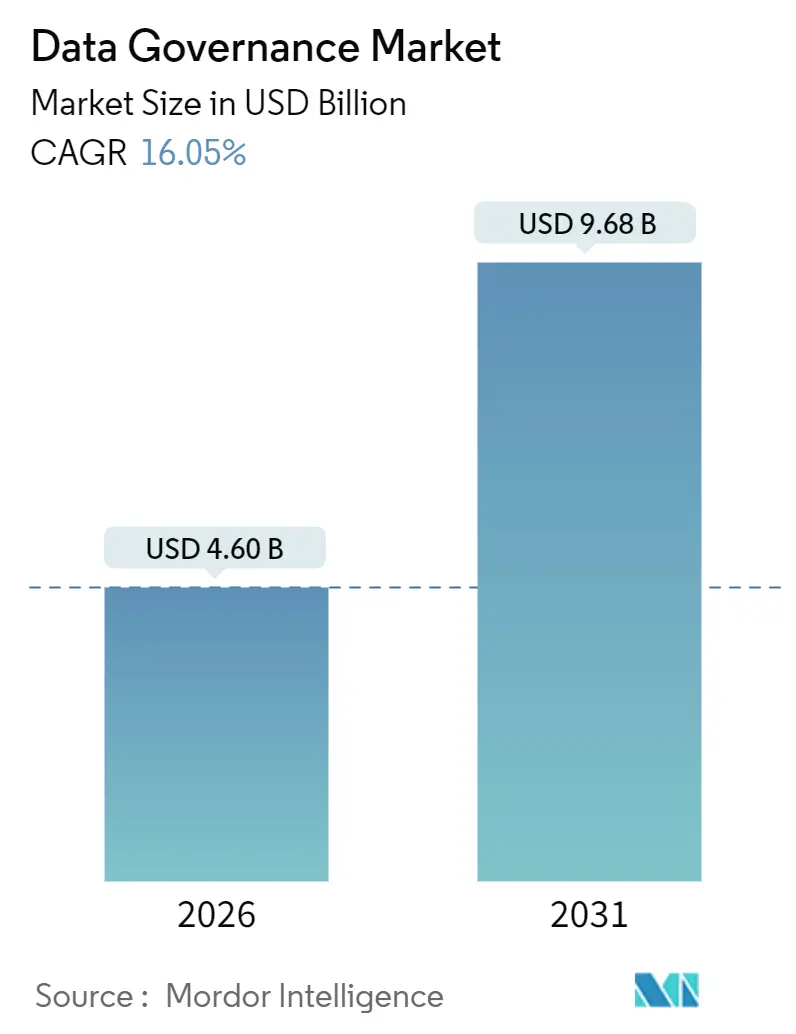

| Taille du Marché (2026) | 4.60 Milliards de dollars |

| Taille du Marché (2031) | 9.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.05% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

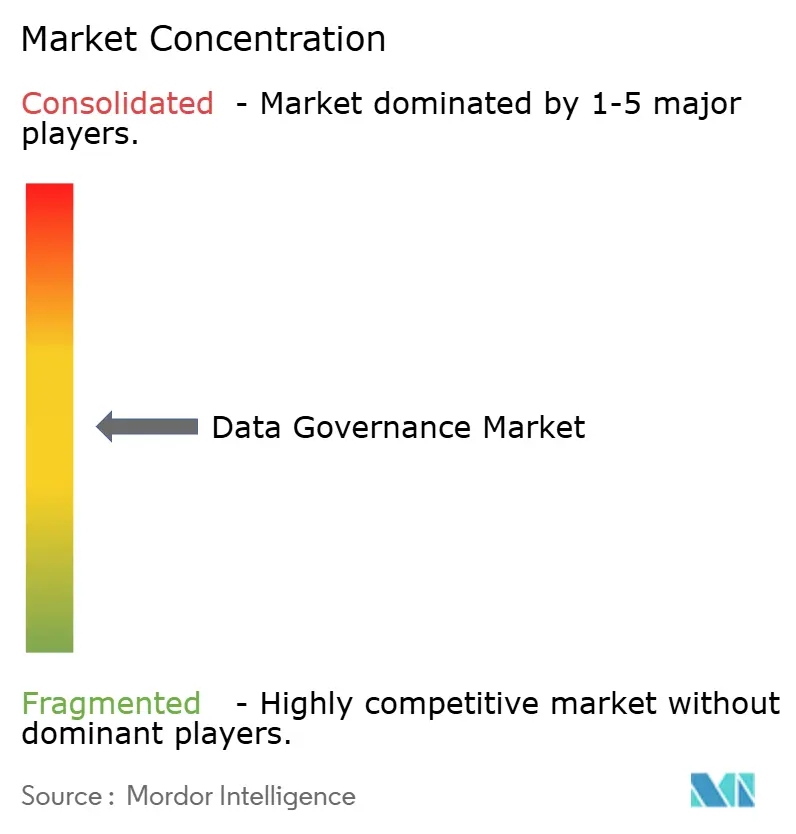

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gouvernance des données par Mordor Intelligence

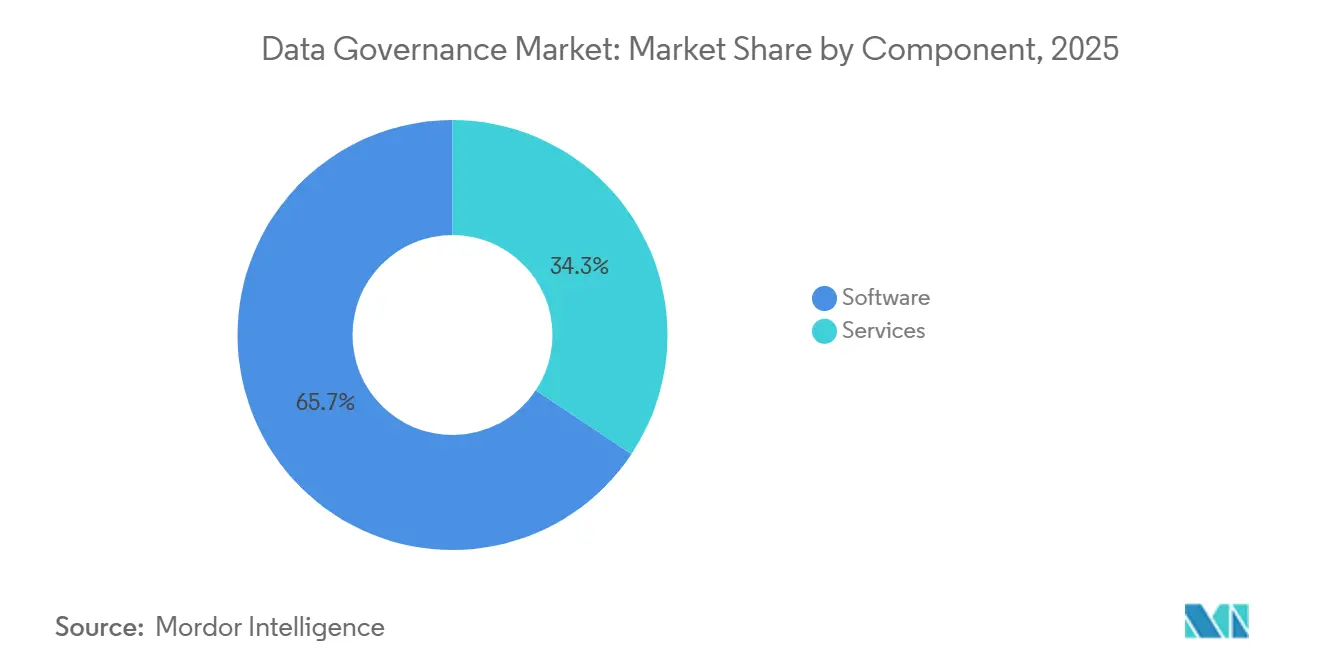

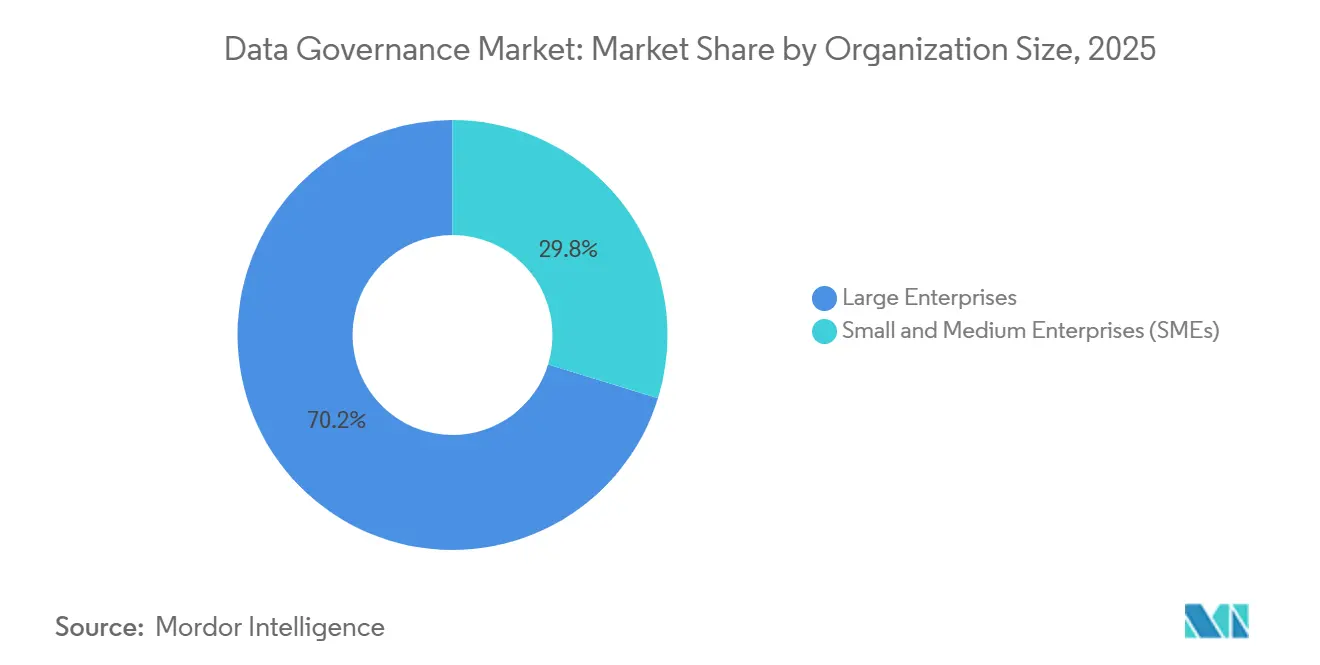

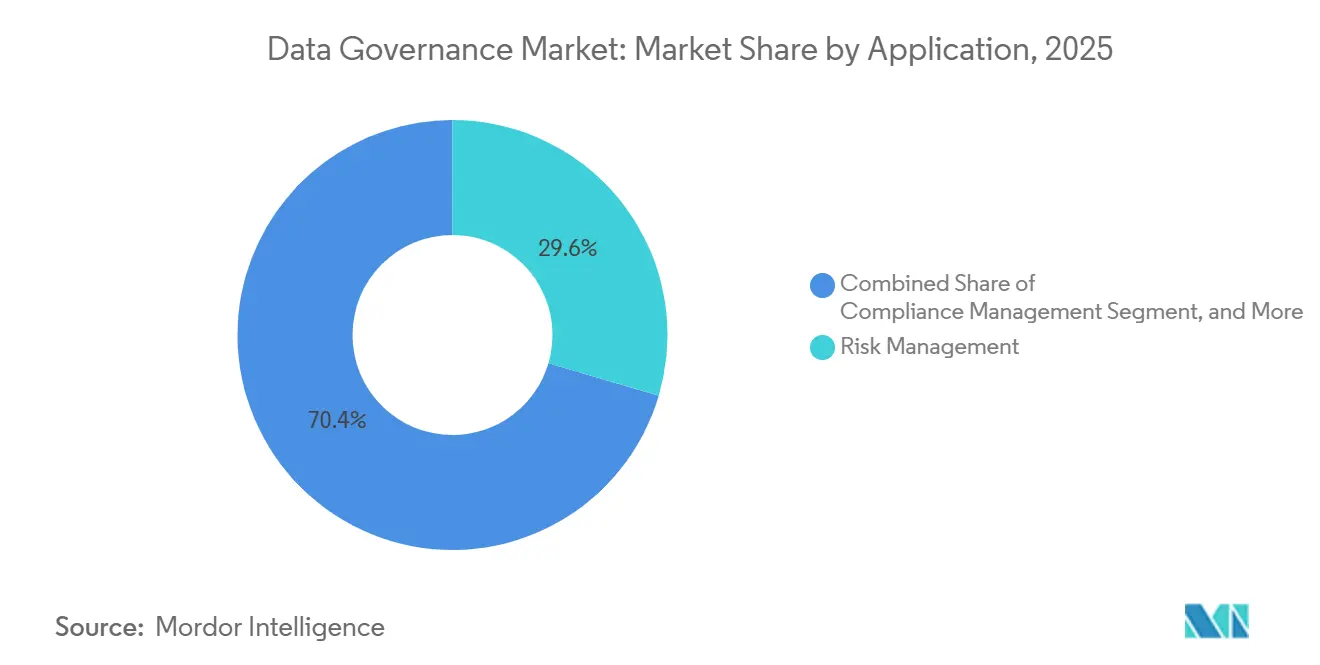

La taille du marché de la gouvernance des données s'élevait à 4,60 milliards USD en 2026 et devrait atteindre 9,68 milliards USD d'ici 2031, ce qui correspond à un TCAC robuste de 16,05 % sur la période de prévision. La gestion stratégique des données d'entreprise remplace les approches axées uniquement sur la conformité, alors que les régulateurs exigent une traçabilité explicable pour l'IA, que les rails de paiement en temps réel réduisent les fenêtres de réconciliation par lots, et que les mandats de cloud souverain imposent la réplication des catalogues dans les pays concernés. Les logiciels ont continué à dominer avec une part de revenus de 65,66 % en 2025, bien que les outils de sécurité des données et de gouvernance de la confidentialité progressent le plus rapidement avec un TCAC de 19,62 %. Le déploiement cloud représente déjà 72,44 % des installations et croît à un TCAC de 17,42 %, car les hyperscalers intègrent directement les contrôles de traçabilité et de qualité dans les pipelines gérés. Les grandes entreprises ont généré 70,24 % des dépenses en 2025, mais les petites et moyennes entreprises accélèrent à un TCAC de 18,76 %, la tarification modulaire en mode SaaS abaissant les barrières d'entrée pour les entreprises ne disposant pas de budgets à sept chiffres.

Principaux enseignements du rapport

- Par composant, les logiciels ont représenté 65,66 % des revenus en 2025, tandis que les outils de sécurité des données et de gouvernance de la confidentialité devraient se développer à un TCAC de 19,62 % jusqu'en 2031.

- Par déploiement, le cloud a représenté 72,44 % de la taille du marché de la gouvernance des données en 2025 et devrait progresser à un TCAC de 17,42 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises ont représenté 70,24 % des dépenses en 2025, tandis que les petites et moyennes entreprises devraient croître à un TCAC de 18,76 % sur la même période.

- Par fonction métier, l'informatique et les opérations ont capté 34,56 % des revenus en 2025, tandis que le juridique et la conformité devrait progresser à un TCAC de 16,38 % jusqu'en 2031.

- Par application, la gestion des risques a représenté 29,56 % de la part du marché de la gouvernance des données en 2025, et la gestion de la qualité des données affiche un TCAC de 17,58 % jusqu'en 2031.

- Par secteur d'utilisation final, le BFSI a dominé avec 25,38 % des dépenses en 2025 ; le secteur manufacturier affiche la dynamique la plus rapide avec un TCAC de 18,96 % jusqu'en 2031.

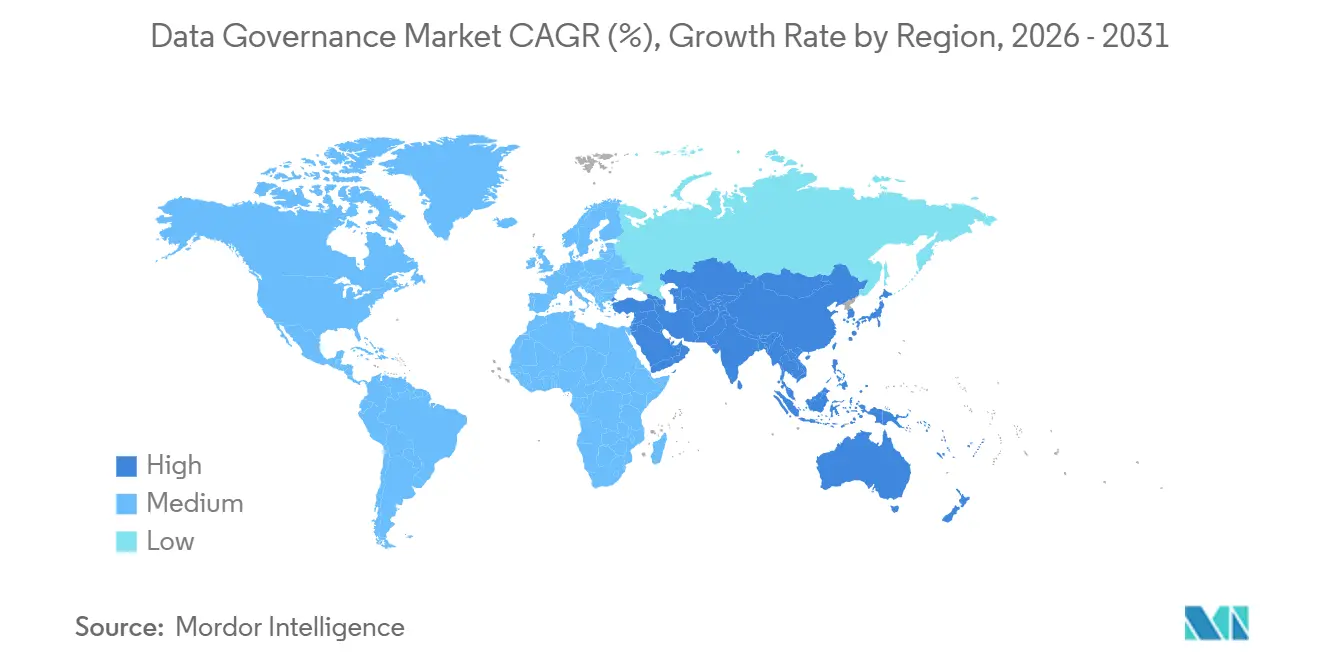

- Par géographie, l'Amérique du Nord est restée la plus grande région avec une part de 42,64 % en 2025, tandis que l'Asie-Pacifique progresse à un TCAC de 18,22 % vers 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de la gouvernance des données

Analyse de l'impact des facteurs moteurs*

| Facteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Loi européenne sur l'IA et réglementation mondiale sur l'IA exigeant une traçabilité des données explicable | +3.2% | Mondial, avec une application anticipée dans l'UE27 et des répercussions au Royaume-Uni et au Canada | Moyen terme (2 à 4 ans) |

| FedNow et les rails de paiement en temps réel imposant une intégrité des données en temps quasi réel dans le BFSI nord-américain | +2.8% | Amérique du Nord, avec des initiatives parallèles au Brésil (PIX) et en Inde (UPI) | Court terme (≤ 2 ans) |

| Les mandats de cloud souverain en Asie-Pacifique accélèrent les investissements dans les catalogues de données nationaux | +3.5% | Cœur de l'APAC (Inde, Indonésie, Vietnam), répercussions au Moyen-Orient et en Afrique | Moyen terme (2 à 4 ans) |

| La monétisation des médias de détail élève les dépenses en qualité des données de référence produit | +2.1% | Mondial, concentré en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| L'analytique en périphérie dans l'industrie manufacturière 4.0 exige une fédération des métadonnées en quasi-périphérie | +2.4% | Mondial, avec des pôles manufacturiers en Allemagne, en Chine, aux États-Unis et au Japon | Long terme (≥ 4 ans) |

| Les cas d'usage de gouvernance de l'IA générative élèvent les dépenses en découverte automatisée de métadonnées | +3.0% | Mondial, porté par les entreprises technologiques en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Loi européenne sur l'IA et réglementation mondiale sur l'IA exigeant une traçabilité des données explicable

La loi européenne sur l'IA est en vigueur depuis août 2024 et classe les systèmes à haut risque, obligeant les déployeurs à maintenir une traçabilité de bout en bout documentant la provenance des données, les étapes d'atténuation des biais et les déclencheurs de réentraînement. Les multinationales standardisent désormais sur des plateformes de traçabilité automatisée qui analysent les flux SQL, Python et ETL pour une préparation aux audits transjuridictionnels, une tendance déjà reflétée par la Loi canadienne sur l'intelligence artificielle et les données.[1]Gouvernement du Canada, "Loi sur l'intelligence artificielle et les données," canada.ca Les institutions financières sont davantage exposées car les modèles algorithmiques entremêlent les obligations de la loi sur l'IA avec les exigences strictes du RGPD. Des pénalités pouvant atteindre 6 % du chiffre d'affaires mondial élèvent la gouvernance d'une préoccupation informatique à un risque de niveau conseil d'administration, débloquant rapidement les approbations budgétaires pour les projets de catalogue et de traçabilité sur le marché de la gouvernance des données.

FedNow et les rails de paiement en temps réel imposant une intégrité des données en temps quasi réel dans le BFSI nord-américain

FedNow, qui a atteint une masse critique en 2025, traite les paiements en moins de 10 secondes, comprimant les cycles de réconciliation et exigeant des contrôles de qualité des données en temps réel à la périphérie des transactions. Les banques ont abandonné les tâches de profilage nocturnes au profit d'outils de streaming qui valident les sujets Kafka ou les magasins d'état Flink en quelques millisecondes. Des dynamiques comparables dans le système PIX brésilien et l'UPI indien soulignent une évolution mondiale vers les paiements instantanés, et une seule défaillance de qualité des données peut se propager en millions de refus erronés ou de doublons de transactions, dépassant largement les coûts des outils de gouvernance.

Les mandats de cloud souverain en Asie-Pacifique accélèrent les investissements dans les catalogues de données nationaux

La loi indienne sur la protection des données personnelles numériques restreint les transferts transfrontaliers, obligeant les entreprises à exploiter des catalogues dans les frontières nationales tout en synchronisant les métadonnées mondiales.[2]Ministère de l'Électronique et des Technologies de l'Information, "Loi sur la protection des données personnelles numériques, 2023," meity.gov.in L'Indonésie et le Vietnam ont adopté des lois de localisation similaires, incitant les hyperscalers à lancer des régions souveraines et les entreprises à mettre en œuvre des piles de gouvernance isolées.[3]Amazon Web Services, "AWS Sovereign Cloud," aws.amazon.com Les opérateurs de services financiers, de santé et de télécommunications supportent la charge la plus lourde, les règles sectorielles se superposant aux lois générales de protection des données, générant des dépenses en catalogues à deux chiffres dans toute la région.

Les cas d'usage de gouvernance de l'IA générative élèvent les dépenses en découverte automatisée de métadonnées

Les grands modèles de langage ingèrent des téraoctets de fichiers non structurés, rendant l'étiquetage manuel irréalisable. Les organisations déploient désormais des moteurs de découverte qui appliquent le traitement automatique du langage naturel pour signaler les documents sensibles avant l'entraînement des modèles. Microsoft Purview et AWS Macie ont ajouté des classificateurs spécifiques à l'IA, mais des taux de faux positifs à deux chiffres nécessitent une révision humaine dans la boucle. La demande est la plus forte dans le secteur financier, où les modèles génératifs rédigent des mémorandums d'investissement qui doivent exclure les contenus sous embargo, faisant de la découverte automatisée un contrôle incontournable pour une transparence prête à l'audit.

Analyse de l'impact des facteurs limitants*

| Facteur limitant | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût total de possession élevé pour les outils de traçabilité des données à l'échelle de l'entreprise dans les banques de premier rang | -1.8% | Mondial, concentré en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Pénurie de talents de gestionnaires de données certifiés et de praticiens DCAM | -1.5% | Mondial, aiguë en Amérique du Nord et en Europe occidentale | Moyen terme (2 à 4 ans) |

| Problèmes d'interopérabilité des mainframes hérités limitant la gouvernance en temps réel dans les agences de défense | -0.9% | National, avec des défis précoces aux États-Unis, au Royaume-Uni et en France | Long terme (≥ 4 ans) |

| Interopérabilité limitée entre catalogues créant des silos de métadonnées dans les environnements multi-cloud | -1.2% | Mondial, affectant les entreprises avec des déploiements hybrides AWS, Azure et Google Cloud | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût total de possession élevé pour les outils de traçabilité des données à l'échelle de l'entreprise dans les banques de premier rang

Les programmes de gouvernance à pile complète peuvent dépasser 10 millions USD au cours de la première année lorsque les licences logicielles, les services professionnels et les connecteurs personnalisés sont combinés, avec des dépenses récurrentes proches de 5 millions USD par an. L'approbation budgétaire entre donc en concurrence avec des priorités génératrices de revenus telles que la banque numérique. Les banques de taille intermédiaire peinent encore davantage, manquant de personnel informatique pour configurer des moteurs de traçabilité complexes, ce qui gonfle encore le coût effectif par actif de données et prolonge les délais de retour sur investissement.

Pénurie de talents de gestionnaires de données certifiés et de praticiens DCAM

Moins de 10 000 professionnels dans le monde détiennent des certifications CDMP ou équivalentes, avec des salaires médians en Amérique du Nord dépassant 120 000 USD et un taux de rotation supérieur à 20 %. Les secteurs réglementés souffrent le plus car les gestionnaires de données doivent combiner des connaissances métier et de conformité. Les universités commencent seulement à mettre à jour leurs programmes, de sorte que les entreprises adoptent des outils de classification assistés par l'IA pour alléger la charge, mais ces outils nécessitent toujours une validation humaine, laissant la pénurie non résolue à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les logiciels dominent mais les outils de sécurité progressent fortement

Les logiciels ont généré 65,66 % des revenus de 2025, les entreprises préférant des catalogues, des outils de traçabilité et des plateformes de gestion des données de référence de premier choix aux suites monolithiques. Les sous-segments de la sécurité des données et de la gouvernance de la confidentialité devraient croître à un TCAC de 19,62 %, portés par les exigences de transparence de la loi européenne sur l'IA et les mandats de cloud souverain. Les services ont capté 34,34 %, les engagements professionnels se développant à mesure que les parcs sur site migrent vers des architectures cloud. Les fournisseurs font désormais converger gouvernance et observabilité, intégrant les alertes de traçabilité dans les tableaux de bord DevOps, bien que les fournisseurs spécialisés conservent les capacités de catalogue les plus approfondies.

Les schémas de demande illustrent la convergence de la gouvernance avec les postures de cybersécurité. Les plateformes orientées sécurité automatisent le suivi des consentements et les journaux de transferts transfrontaliers, tandis que les outils de qualité et de profilage s'étendent aux pipelines d'apprentissage automatique. La taille du marché de la gouvernance des données attribuable aux outils de confidentialité devrait doubler d'ici 2031. La croissance bénéficie également des tendances de certification ISO 27001, car les acheteurs du BFSI et de la santé exigent des attestations tierces comme prérequis d'approvisionnement sur le marché de la gouvernance des données.

Par déploiement : le cloud domine avec des architectures hybrides en progression

Le déploiement cloud détenait une part de 72,44 % en 2025 et est en bonne voie pour un TCAC de 17,42 %. Les services hyperscalers tels qu'AWS Glue Data Catalog, Microsoft Purview et Google Dataplex intègrent la traçabilité au niveau du pipeline, contournant les déploiements de catalogues séparés. Les détaillants et les entreprises de médias nativement numériques privilégient ces services gérés pour minimiser la charge opérationnelle. Les installations sur site restent pertinentes pour la défense, les gouvernements et les banques fortement réglementées où les données doivent rester derrière des pare-feux, maintenant les architectures hybrides en jeu.

La dynamique des coûts est nuancée. L'analyse de millions d'objets cloud quotidiennement peut faire dépasser les frais mensuels de catalogue 50 000 USD. Par conséquent, certaines entreprises rapatrient les charges de travail de gouvernance vers des clusters Kubernetes auto-hébergés, notamment lorsque les évaluations d'impact des transferts RGPD compliquent les contrats hyperscalers standard. Sur la période de prévision, les empreintes cloud continueront de s'étendre, mais la flexibilité des outils pour tracer les données dans les parcs hybrides dictera la sélection des fournisseurs.

Par taille d'organisation : les PME adoptent le SaaS modulaire

Les grandes entreprises ont contribué à 70,24 % des revenus de 2025 grâce à des parcs de données étendus et des équipes dédiées aux données. Elles mènent des programmes pluriannuels avec des budgets dépassant 1 million USD et nécessitent une traçabilité multi-cloud ainsi qu'un contrôle d'accès basé sur les rôles. Les petites et moyennes entreprises croissent à un TCAC de 18,76 % à mesure que les fournisseurs décomposent les fonctionnalités en modules SaaS par utilisateur, éliminant les licences initiales à six chiffres.

Des offres groupées spécifiques à des secteurs verticaux émergent, tels que des catalogues de santé pré-remplis avec des taxonomies HIPAA ou des modèles de vente au détail qui cartographient les données de référence produit prêtes à l'emploi. La part du marché de la gouvernance des données pour les PME augmentera à mesure que la classification automatisée réduira le besoin de gestionnaires de données internes. Pendant ce temps, les grandes entreprises expérimentent la gouvernance fédérée où les unités métier gèrent des catalogues locaux mais synchronisent les métadonnées de manière centralisée, augmentant la demande d'API inter-catalogues.

Par fonction métier : le juridique et la conformité accélèrent

L'informatique et les opérations ont maintenu une part de 34,56 % en 2025, reflétant la propriété des budgets d'infrastructure. Cependant, le juridique et la conformité progressent à un TCAC de 16,38 % car la loi indienne sur la protection des données personnelles numériques et la loi européenne sur l'IA ont transféré les obligations de documentation aux juristes internes. Les équipes finance et risque restent des utilisateurs majeurs pour les reportings Bâle III et Solvabilité II.

Les départements marketing s'appuient de plus en plus sur les catalogues pour gérer le consentement des clients et la qualité des données des médias de détail, tandis que les ressources humaines intègrent la gouvernance pour suivre les analyses de diversité dans le cadre des lois du travail. Les fournisseurs qui présentent la gouvernance comme un facilitateur de conformité obtiennent des financements plus rapidement que ceux qui mettent l'accent sur la productivité, car les pénalités sont quantifiables, tandis que les gains d'efficacité sont plus difficiles à monétiser.

Par application : la gestion de la qualité des données prend de l'élan

La gestion des risques a dominé avec une part de 29,56 % en 2025 en raison des exigences strictes de reporting réglementaire dans le BFSI. La gestion de la qualité des données affiche le TCAC le plus rapide à 17,58 %, portée par les réseaux de médias de détail qui ne peuvent tolérer les entrées de produits en double ou les flux d'inventaire obsolètes. La gestion de la conformité commande également une demande significative, automatisant les flux de travail RGPD et CCPA.

La gestion des incidents reste une niche mais précieuse pour les enquêtes sur les violations. La taille du marché de la gouvernance des données liée à la qualité des données gonflera à mesure que les flux de texte non structuré, d'images et d'IoT afflueront dans les modèles d'IA nécessitant une détection d'anomalies au-delà du profilage relationnel. La convergence avec les plateformes d'observabilité permet la mise en quarantaine automatisée des enregistrements défectueux, bouclant la boucle de la détection à la remédiation en quelques minutes plutôt qu'en jours.

Par secteur d'utilisation final : le secteur manufacturier progresse fortement grâce à l'analytique en périphérie

Le BFSI a maintenu la part la plus élevée à 25,38 % en 2025, les banques et les assureurs documentant la traçabilité pour les audits de risque et réglementaires. Le secteur manufacturier, cependant, se développe à un TCAC de 18,96 % car les programmes Industrie 4.0 doivent réconcilier les flux de capteurs avec les données ERP en quasi temps réel. L'informatique et les télécommunications, la santé et le commerce de détail déploient chacun la gouvernance pour des besoins spécifiques à leur secteur tels que la détection de fraude 5G, l'intégrité des essais cliniques et la personnalisation omnicanale.

Dans la fabrication discrète, les responsabilités liées aux rappels de produits poussent les dépenses de gouvernance plus haut que dans les industries de processus. Les exigences de traçabilité ISO 9001 et IATF 16949 renforcent les achats de traçabilité automatisée capable de capturer les données de l'atelier sans intervention humaine. À mesure que les usines modernisent leurs systèmes MES et PLM, l'intégration des catalogues de données devient un projet complémentaire essentiel.

Analyse géographique

L'Amérique du Nord détenait une part de 42,64 % en 2025, soutenue par l'adoption de FedNow, les principaux hyperscalers cloud et les réglementations sur l'IA convergeant avec la nouvelle loi fédérale canadienne. Le TCAC historique d'environ 13 % a légèrement augmenté à mesure que les paiements instantanés et l'IA générative élèvent l'urgence de la gouvernance. Le Mexique apporte une hausse incrémentale à mesure que la délocalisation de proximité étend les cadres de transparence de la chaîne d'approvisionnement américaine.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 18,22 %. Les mandats de cloud souverain en Inde, en Indonésie et au Vietnam imposent des catalogues nationaux, tandis que la loi chinoise sur la protection des informations personnelles stimule la demande intérieure d'outils de traçabilité intégrés dans les clouds d'Alibaba et de Tencent. Le Japon et la Corée du Sud investissent régulièrement pour soutenir la fabrication numérique et la banque ouverte, tandis que les marchés australiens matures se développent plus modestement.

L'Europe continue d'investir en raison du RGPD et de la loi européenne sur l'IA. Les gouvernements nordiques adoptent des stratégies axées sur le cloud qui favorisent les services de gouvernance gérés, mais l'Europe du Sud et de l'Est est à la traîne en raison de budgets contraints. Le Moyen-Orient et l'Afrique et l'Amérique du Sud restent des marchés plus petits, mais les fonds souverains et les lois sur la confidentialité aux Émirats arabes unis, au Brésil et en Afrique du Sud catalysent des déploiements axés sur la conformité.

Paysage concurrentiel

Paysage concurrentiel

Le marché est modérément fragmenté. Les hyperscalers regroupent la gouvernance dans des services de plateforme qui séduisent les adoptants mono-cloud, tandis que des fournisseurs neutres tels que Collibra, Informatica et Alation se positionnent comme des couches d'orchestration multi-cloud. De nouveaux entrants comme Monte Carlo et Ataccama intègrent la traçabilité dans les flux de travail d'observabilité des données, élargissant le champ.

Des opportunités d'espaces blancs persistent dans la traçabilité en temps réel pour les architectures de streaming et l'automatisation pour les lacs de données non structurées. Les partenariats entre fournisseurs de catalogues et de sécurité tels que Varonis et OneTrust combinent la découverte avec la gouvernance des accès. Les fournisseurs se différencient par des capacités d'IA générative, la recherche en langage naturel et des pistes d'audit sécurisées par blockchain, bien que ces fonctionnalités nécessitent encore une supervision humaine pour valider les cas limites.

La complexité de la tarification et de la mise en œuvre maintient le coût total de possession élevé, mais le SaaS modulaire et les modèles verticaux abaissent les barrières pour les PME. Les feuilles de route des fournisseurs mettent désormais l'accent sur la préparation au cloud souverain et les classificateurs pilotés par l'IA pour maintenir leur pertinence face à une réglementation en accélération.

Leaders du secteur de la gouvernance des données

Collibra NV

TIBCO Software Inc.

Alation Inc.

Microsoft Corporation

IBM Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Microsoft a annoncé la disponibilité générale de Purview Data Governance pour Azure OpenAI Service, permettant la traçabilité automatisée des ensembles de données d'entraînement de l'IA générative.

- Décembre 2025 : Collibra a finalisé l'acquisition d'Octopai pour améliorer la découverte automatisée dans les systèmes ETL hérités et les mainframes.

- Novembre 2025 : AWS a lancé Glue Data Catalog Federation, permettant des requêtes de métadonnées unifiées sur les parcs AWS, Azure et Google.

- Octobre 2025 : Informatica s'est engagée à investir 150 millions USD pour développer son pôle d'ingénierie de Bangalore axé sur la découverte de métadonnées alimentée par l'IA pour les déploiements de cloud souverain.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché de la gouvernance des données comme l'ensemble des logiciels et services associés qui établissent des politiques, gèrent les métadonnées, tracent la lignée, surveillent la qualité et appliquent la confidentialité des actifs de données d'entreprise dans les environnements sur site et cloud. L'accent est mis sur les plateformes et les services professionnels qui aident les grandes et moyennes organisations à satisfaire aux exigences réglementaires et à transformer des données fiables en valeur commerciale.

Les exclusions du périmètre comprennent les utilitaires de qualité des données autonomes, les suites de gestion des données de référence commercialisées sans modules de gouvernance, et les outils génériques de gouvernance de l'IA qui se situent en dehors de ce périmètre.

Aperçu de la segmentation

- Par composant

- Logiciels

- Outils de qualité et de profilage des données

- Gestion des métadonnées et catalogue de données

- Gestion des données de référence

- Traçabilité des données et analyse d'impact

- Sécurité des données et gouvernance de la confidentialité

- Services

- Services professionnels

- Services gérés

- Logiciels

- Par déploiement

- Cloud

- Sur site

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par fonction métier

- Informatique et opérations

- Juridique et conformité

- Finance et risque

- Marketing et ventes

- Ressources humaines

- Autres fonctions métier

- Par application

- Gestion de la conformité

- Gestion des risques

- Gestion des audits

- Gestion des incidents

- Gestion de la qualité des données

- Autres applications

- Par secteur d'utilisation final

- BFSI

- Informatique et télécommunications

- Santé et sciences de la vie

- Commerce de détail et commerce électronique

- Gouvernement et défense

- Industrie manufacturière

- Énergie et services publics

- Médias et divertissement

- Autres secteurs d'utilisation final

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Mexique

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Suède

- Norvège

- Finlande

- Danemark

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Asie du Sud-Est

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Qatar

- Turquie

- Israël

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Kenya

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des directeurs des données en Amérique du Nord, en Europe et en Asie-Pacifique, ainsi que des consultants régionaux en conformité et des mainteneurs d'outils open source, afin de tester les bassins de revenus, d'actualiser les ratios de pénétration des utilisateurs et de vérifier les évolutions de prix signalées lors des travaux documentaires. Ces échanges ont permis de combler les lacunes concernant les dépenses informatiques non déclarées et les déploiements par phases dans les secteurs fortement réglementés.

Recherche documentaire

Nous avons commencé par cartographier les statistiques publiquement disponibles émanant d'autorités telles que la Commission européenne, la Federal Trade Commission américaine et le ministère nodal indien du DPDP, qui quantifient les amendes réglementaires et les tendances en matière d'application susceptibles de stimuler les dépenses de gouvernance. Les organismes professionnels, notamment l'EDM Council et la Cloud Security Alliance, fournissent des références en matière d'adoption, et les rapports annuels (10-K) des entreprises révèlent les parts budgétaires allouées aux outils de conformité. Les flux d'actualités et de brevets de Dow Jones Factiva et Questel nous ont aidés à suivre les lancements de produits des fournisseurs et les regroupements de propriété intellectuelle afin d'évaluer les poches de demande émergentes. Les dépôts de documents d'entreprise, les présentations aux investisseurs et les données d'approvisionnement extraites de Volza ont fourni des repères de prix unitaires qui ancrent nos courbes de prix de vente moyen (ASP). Cette liste est illustrative ; de nombreuses autres sources ont alimenté la collecte, la validation et les clarifications des données.

Deux plongées approfondies périodiques dans des revues à comité de lecture et des actes de conférences, tels que la série Big Data de l'IEEE, nous ont aidés à confirmer les domaines techniques inclus et à identifier les facteurs de dépenses liés à la migration vers le cloud et aux initiatives d'IA avant d'intégrer ces enseignements dans le modèle.

Dimensionnement du marché et prévisions

Une construction descendante part des dépenses mondiales des entreprises en matière de sécurité et de gestion des technologies de l'information, qui sont ensuite filtrées par la part réservée à la gouvernance sur la base des indices de sévérité réglementaire, de l'empreinte des centres de données et de la pénétration du cloud. Les agrégations de fournisseurs des principaux éditeurs et l'ASP échantillonné multiplié par le nombre de licences actives fournissent une vérification croisée ascendante, et tout écart supérieur à trois points de pourcentage déclenche un recalibrage du modèle. Les variables clés comprennent le nombre annuel d'amendes significatives pour violation de données, le volume moyen de téraoctets stockés par entreprise, la proportion de charges de travail transférées vers le cloud public, le nombre de projets d'IA en production et le prix médian des suites de gouvernance d'entreprise. Nous projetons vers l'avenir par régression multivariée combinée à une analyse de scénarios pour les évolutions politiques majeures (par exemple, le règlement européen sur l'IA), capturant ainsi à la fois les facteurs de dépenses linéaires et les chocs par paliers.

Validation des données et cycle de mise à jour

Les résultats font l'objet d'une révision interne par les pairs et de contrôles d'anomalies par rapport aux journaux d'expédition de tiers et aux revenus audités des fournisseurs. Lorsque les dépôts trimestriels ou des événements législatifs majeurs signalent un écart au-delà des seuils prédéfinis, une mise à jour intermédiaire est publiée ; sinon, les rapports sont actualisés chaque année, et un analyste réexamine chaque tableau avant la livraison finale aux clients.

Pourquoi la base de référence de gouvernance des données de Mordor bénéficie d'une crédibilité supérieure

Les estimations publiées divergent souvent parce que les entreprises classent différentes catégories d'outils, appliquent des hypothèses d'ASP variées ou figent les taux de change à des dates différentes.

Les principaux facteurs d'écart comprennent des compositions de composants plus étroites, une majoration agressive des prix ou des cadences d'actualisation plus lentes adoptées ailleurs, tandis que le modèle de Mordor limite le périmètre aux plateformes axées sur la gouvernance, combine les ASP observés avec des remises pondérées par contrat et met à jour les taux de change à chaque révision.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 3,91 Md USD (2025) | Mordor Intelligence | - |

| 3,35 Md USD (2023) | Global Consultancy A | Exclut les services professionnels et applique les taux de change de 2022 |

| 4,75 Md USD (2025) | Regional Consultancy B | Inclut les outils de qualité des données adjacents et utilise les prix catalogue des fournisseurs |

| 4,44 Md USD (2024) | Industry Journal C | Projette la croissance à partir d'une enquête mono-régionale avant d'extrapoler à l'échelle mondiale |

En résumé, le périmètre rigoureux, les mises à jour régulières et la validation à double angle adoptés par Mordor Intelligence offrent aux décideurs une base de référence équilibrée et transparente qui relie chaque chiffre à des variables observables et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de la gouvernance des données en 2031 ?

Le marché devrait atteindre 9,68 milliards USD d'ici 2031, reflétant un TCAC de 16,05 % de 2026 à 2031.

Quel composant se développe le plus rapidement jusqu'en 2031 ?

Les logiciels de sécurité des données et de gouvernance de la confidentialité croissent à un TCAC de 19,62 % à mesure que les entreprises répondent aux mandats de transparence et de localisation liés à l'IA.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Les lois sur le cloud souverain en Inde, en Indonésie et au Vietnam imposent le déploiement de catalogues nationaux, entraînant un TCAC de 18,22 % des dépenses régionales.

Comment les petites et moyennes entreprises adoptent-elles les outils de gouvernance ?

La tarification SaaS modulaire et les modèles spécifiques à des secteurs verticaux réduisent les coûts initiaux, propulsant les dépenses des PME à un TCAC de 18,76 %.

Quelle application affiche la dynamique de croissance la plus forte ?

La gestion de la qualité des données est en tête avec un TCAC de 17,58 % à mesure que les cas d'usage des médias de détail et de l'IoT exigent des ensembles de données plus propres et en temps réel.

Quel défi majeur entrave les programmes de gouvernance à grande échelle ?

Le coût total de possession élevé, dépassant souvent 10 millions USD la première année pour les banques de premier rang, ralentit l'adoption malgré la pression réglementaire.

Dernière mise à jour de la page le: