Taille et Part du Marché des Matériaux de Semelle de Chaussures

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 24.81 Milliards de dollars |

| Taille du Marché (2031) | 31.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.13% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Moyen-Orient et Afrique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Matériaux de Semelle de Chaussures par Mordor Intelligence

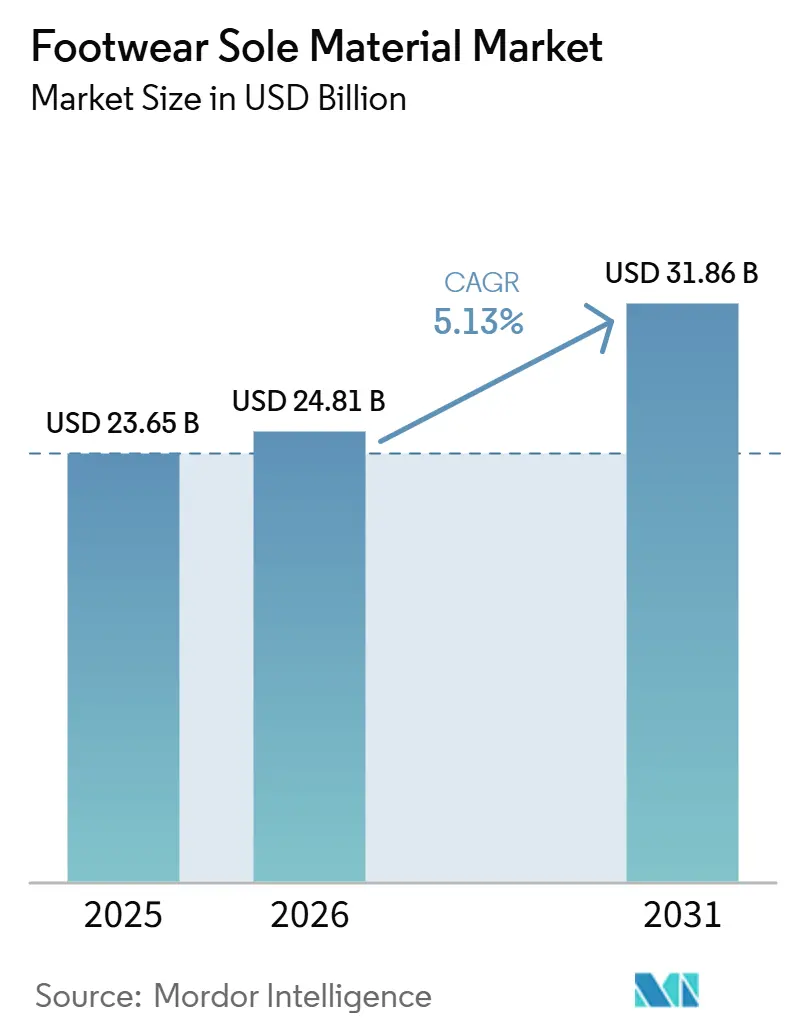

La taille du Marché des Matériaux de Semelle de Chaussures est projetée à 23,65 milliards USD en 2025, 24,81 milliards USD en 2026, et devrait atteindre 31,86 milliards USD d'ici 2031, avec un CAGR de 5,13% de 2026 à 2031. L'Asie-Pacifique a fourni 88% de la production mondiale de chaussures de 23,9 milliards de paires en 2024, stimulant la demande de polyuréthane, de caoutchouc thermoplastique et de composés d'éthylène-acétate de vinyle, et conférant aux fabricants régionaux un pouvoir de négociation significatif vis-à-vis des marques mondiales. La durabilité et la flexibilité de conception du polyuréthane ont assuré sa position de matériau privilégié pour les semelles intermédiaires athlétiques, tandis que l'automatisation des équipements d'injection a réduit les temps de cycle et amélioré la qualité, contribuant à maintenir les marges malgré la hausse des coûts de main-d'œuvre. Par ailleurs, les polyols biosourcés, l'EVA recyclé et les résines pour impression 3D gagnent en dynamisme alors que les marques se préparent aux règles de divulgation de l'Empreinte Environnementale des Produits de l'Union Européenne et à des mandats similaires dans d'autres régions. Les hausses de prix des produits pétrochimiques au début de 2026 ont incité les formulateurs à réviser leurs stratégies de formulation, accélérant les efforts d'intégration verticale tels que le nouveau complexe TPU de 120 000 tonnes de Covestro à Zhuhai, en Chine.

Points Clés du Rapport

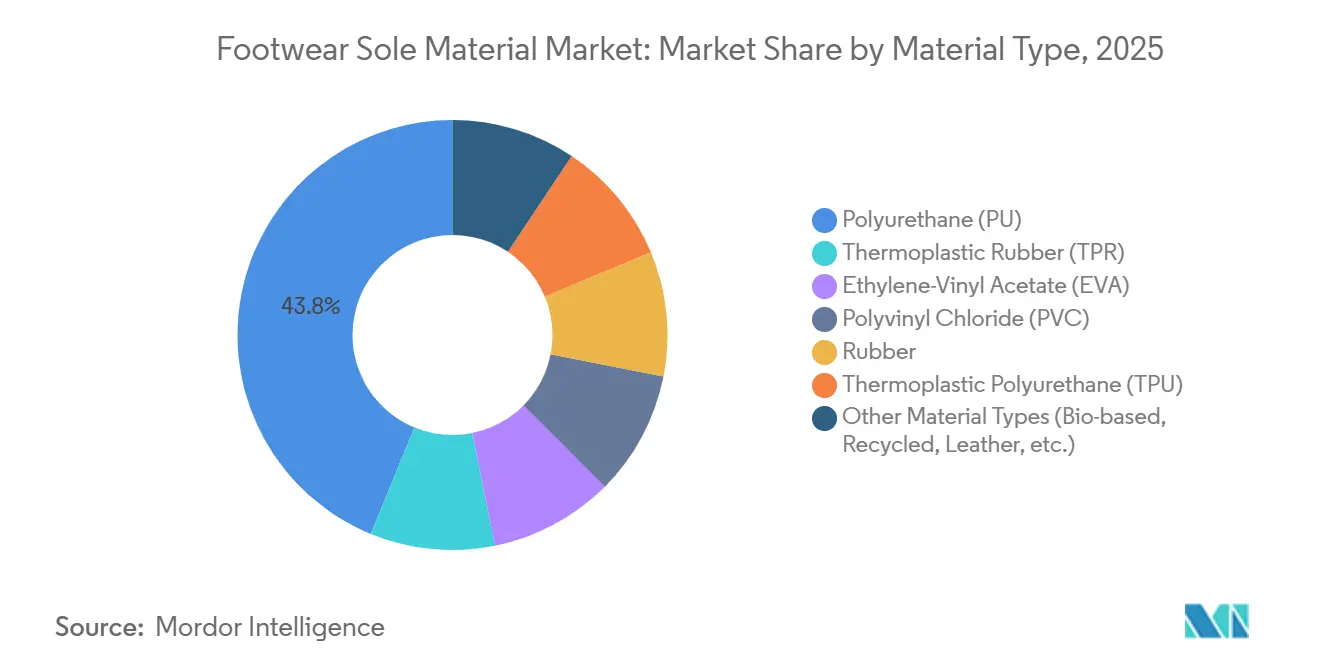

- Par type de matériau, le polyuréthane a dominé avec 43,80% de la part du marché des matériaux de semelle de chaussures en 2025, tandis que les autres types de matériaux (biosourcés, recyclés, cuir, etc.) devraient afficher un CAGR de 4,67% jusqu'en 2031.

- Par procédé de fabrication, le moulage par injection représentait 54,20% de la part du marché des matériaux de semelle de chaussures en 2025, tandis que les autres procédés de fabrication (impression 3D, etc.) devraient progresser à un CAGR de 4,96% jusqu'en 2031.

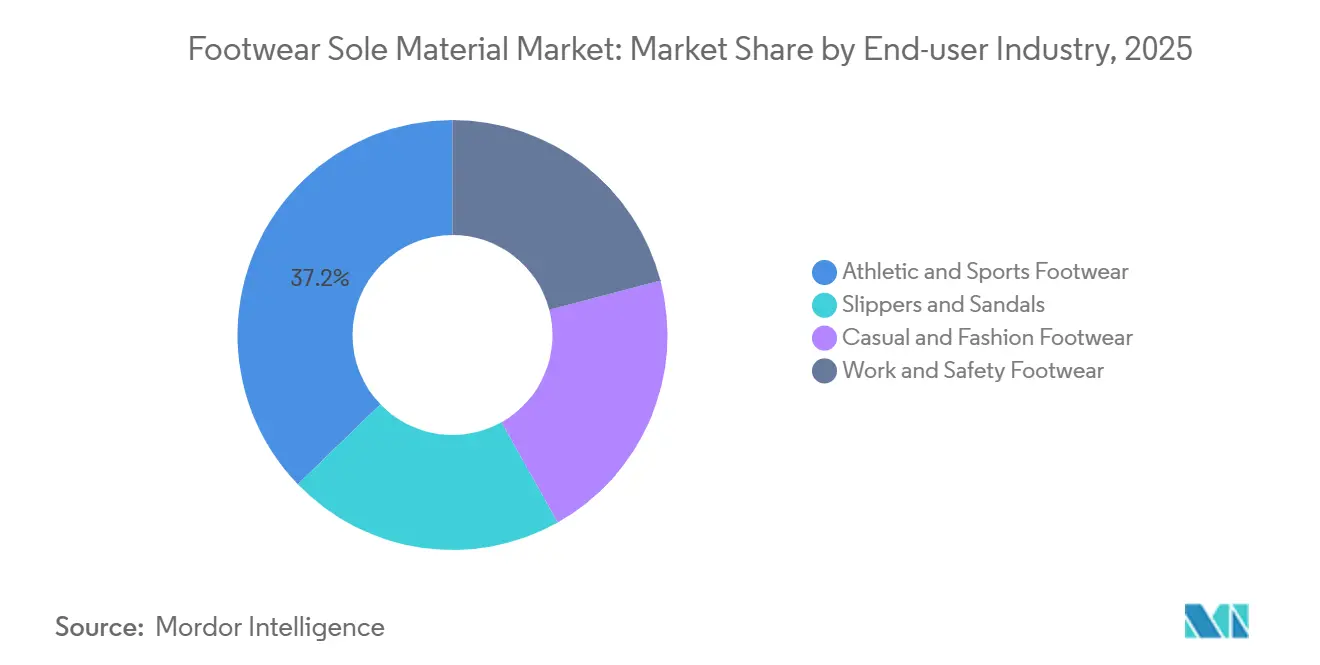

- Par secteur d'utilisation final, les chaussures athlétiques et de sport ont capté 37,20% de la part du marché des matériaux de semelle de chaussures en 2025 ; les chaussons et sandales devraient croître à un CAGR de 5,12% jusqu'en 2031.

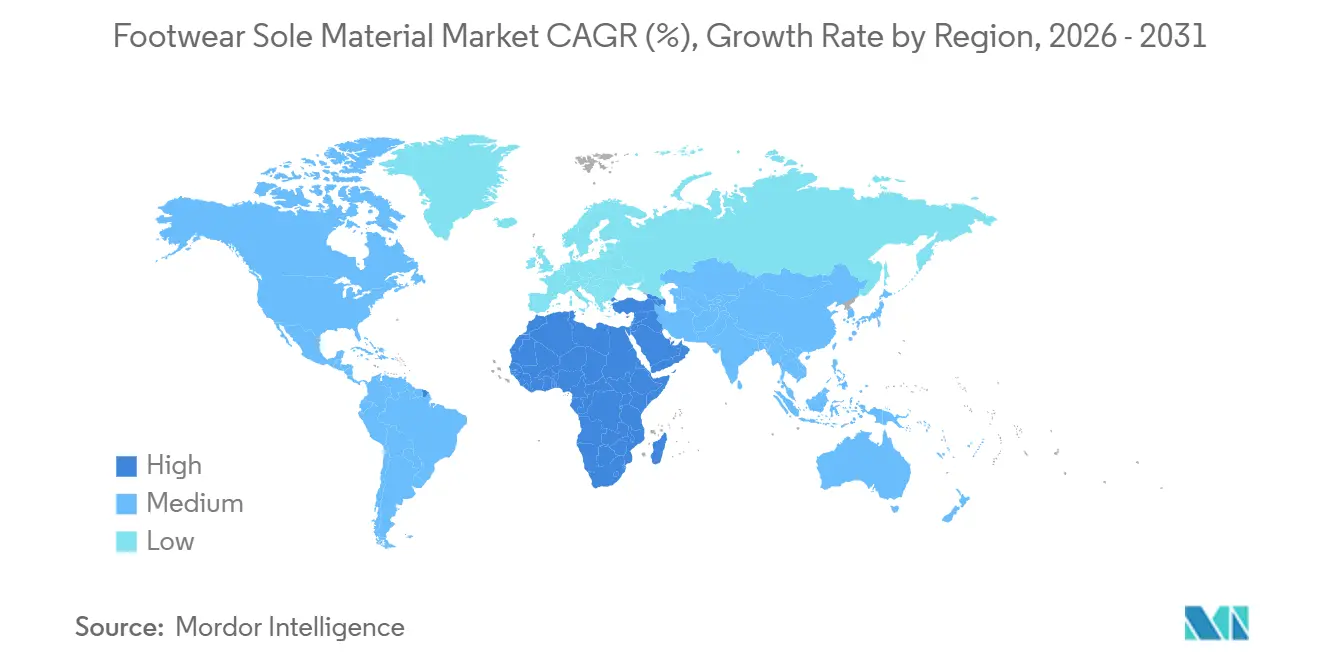

- Par géographie, l'Asie-Pacifique détenait 40,10% de la part du marché des matériaux de semelle de chaussures en 2025, tandis que la région Moyen-Orient et Afrique devrait se développer à un CAGR de 4,87% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Matériaux de Semelle de Chaussures

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Croissance de la production et de la consommation mondiales de chaussures | +1.2% | Mondial, avec l'Asie-Pacifique comme moteur principal représentant 88% du volume de production | Moyen terme (2-4 ans) |

| Demande croissante de composés légers à effet d'amortissement | +0.9% | Amérique du Nord, Europe, pôles de chaussures athlétiques en Asie-Pacifique | Court terme (≤ 2 ans) |

| Popularité croissante des chaussures de sport et athlétiques | +1.1% | Mondial, porté par l'Amérique du Nord et les centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption du moulage par injection servo-électrique et des jumeaux numériques | +0.6% | Clusters de fabrication en Asie-Pacifique (Chine, Vietnam, Inde) | Long terme (≥ 4 ans) |

| Impression 3D permettant la fabrication locale de semelles | +0.4% | Projets pilotes en Amérique du Nord et en Europe ; montée en échelle en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance de la Production et de la Consommation Mondiales de Chaussures

La production mondiale a retrouvé 23,9 milliards de paires en 2024, inversant les baisses induites par la pandémie et reflétant un regain de confiance des consommateurs dans les catégories décontractées, athlétiques et de sécurité. Les usines d'Asie-Pacifique en Chine, au Vietnam, en Indonésie et en Inde ont produit 88% de ce volume et s'engagent désormais à respecter des seuils minimaux de contenu recyclé dans les collections d'exportation, garantissant une demande constante de granulés et de polyols d'approvisionnement responsable. Les chaussures du segment valeur, dont le prix est inférieur à 250 USD, ont continué à accroître leur part de marché en 2025, augmentant la pression sur les coûts des formulateurs. Les fournisseurs de semelles ont répondu en réduisant le grammage des semelles intermédiaires grâce à des mousses à expansion élevée et à un moulage à dosage précis. Cette croissance de la production soutient le marché des matériaux de semelle de chaussures tout en poussant les producteurs de matériaux vers des formulations plus légères et axées sur la performance.

Demande Croissante de Composés Légers à Effet d'Amortissement

Les marques athlétiques ont accru leur adoption de mousses à restitution d'énergie. Le TPU en perles expansées Infinergy de BASF offre 55% de rebond, permettant aux fabricants de chaussures de marathon de réduire la fatigue des coureurs. Les élastomères Pebax d'Arkema offrent des avantages en termes de rigidité par rapport au poids pour les chaussures de course axées sur la vitesse. La société chinoise de vêtements de sport Li-Ning a introduit des perles de TPU infusées à l'azote avec un retour d'énergie de 82%, donnant aux marques nationales un avantage concurrentiel face aux acteurs mondiaux. Parallèlement, les tendances de la mode favorisent les baskets ultra-minces de style ballerine, incitant les fournisseurs de polymères à maintenir une large gamme d'options de densité. Ce spectre de performances diversifié élargit le tonnage adressable pour le marché des matériaux de semelle de chaussures tout en répondant aux préférences esthétiques de niche.

Popularité Croissante des Chaussures de Sport et Athlétiques

Les styles de chaussures axés sur le sport continuent de gagner en dynamisme alors que les tendances de l'athleisure dominent les lieux de travail et les campus. Google Trends indique une augmentation soutenue des recherches de « baskets écologiques », soulignant l'importance des considérations environnementales dans les décisions d'achat des consommateurs. Les designs rétro comme l'Adidas Samba et la New Balance 574 nécessitent des semelles extérieures en caoutchouc naturel avec des propriétés de dureté spécifiques, maintenant la demande de mélanges de caoutchouc naturel et synthétique. Les projets collaboratifs, tels que Nike x Jacquemus et Adidas x Wales Bonner, nécessitent des géométries de semelle personnalisées et des composés TPU résistants à la décoloration pour des séries en édition limitée, générant des commandes de composés en petites séries à des prix premium. Ces facteurs soutiennent collectivement la stabilité des volumes dans le segment à haute marge du marché des matériaux de semelle de chaussures.

Adoption du Moulage par Injection Servo-Électrique et des Jumeaux Numériques

Les injecteurs EVA servo-électriques réduisent désormais les temps de cycle à 65 secondes et diminuent la consommation d'électricité de 18% par rapport aux anciens systèmes hydrauliques. En 2025, les systèmes robotisés de polyuréthane d'Autec, déployés dans les lignes de production vietnamiennes, ont intégré un retour d'information en temps réel sur la viscosité pour minimiser les rebuts. De plus, des entreprises comme Adidas et Li-Ning utilisent des simulations de jumeaux numériques pour prédire la fatigue par déformation permanente à la compression avant le début de l'outillage physique, accélérant le délai de conception à la production de huit mois. Ces avancées technologiques contribuent à protéger les marges dans le secteur des matériaux de semelle de chaussures malgré la volatilité des prix des produits pétrochimiques. Cependant, la nature capitalistique de ces technologies creuse l'écart entre les fabricants de premier rang et les sous-traitants plus petits.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix des matières premières pétrochimiques | -0.8% | Mondial, aiguë dans les régions dépendantes des matières premières du Moyen-Orient | Court terme (≤ 2 ans) |

| Contrôle environnemental des semelles non biodégradables | -0.5% | Europe, Amérique du Nord ; répercussions sur les producteurs orientés vers l'exportation en Asie-Pacifique | Moyen terme (2-4 ans) |

| Écart de performance mécanique des semelles biosourcées | -0.4% | Mondial, affectant particulièrement les segments de chaussures athlétiques et de sécurité au travail | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des Matières Premières Pétrochimiques

Les matières premières telles que l'éthylène, l'oxyde de propylène et le MDI ont connu des hausses de prix à la suite des perturbations du transport maritime dans le golfe Persique au début de 2026. Kraton a augmenté les prix des polymères de 440 à 700 USD par tonne, LANXESS a imposé des suppléments allant jusqu'à 50%, et Orion a augmenté les prix du noir de carbone spécialisé de 25%. Les marques de chaussures ont résisté à la répercussion de ces coûts sur les consommateurs, mettant sous pression les marges des formulateurs. Pour faire face à ces défis, des stratégies telles que l'optimisation des charges, l'extension au MDI polymérique et la substitution sélective de polyols ont été adoptées, bien que ces approches risquent de compromettre la résistance à la traction. L'usine intégrée de Covestro à Zhuhai contribue à atténuer les perturbations de la chaîne d'approvisionnement en internalisant les intermédiaires TPU et en sécurisant les clients en aval.

Contrôle Environnemental des Semelles Non Biodégradables

Les règles de l'Empreinte Environnementale des Produits de l'UE de juin 2025 exigent une divulgation du berceau à la tombe, incitant à un passage vers un contenu recyclé ou biosourcé dans les semelles de chaussures[1]Commission Européenne, "Règles de Catégorie d'Empreinte Environnementale des Produits pour les Chaussures," europa.eu. L'Éco Mark mis à jour du Japon impose désormais 30% de contenu recyclé ou d'origine végétale, rehaussant les normes pour les exportateurs ciblant les consommateurs soucieux de l'environnement. Cependant, le TPU d'origine végétale accuse actuellement un retard de 10 à 15% en résistance à l'abrasion par rapport aux alternatives à base de pétrole, limitant son application dans les chaussures de plein air robustes ou de sécurité. Le TPU durable CQ de Covestro, qui intègre 25% de matières premières alternatives, a démontré des performances comparables en termes de fatigue à la flexion lors d'essais en laboratoire, suggérant une parité potentielle d'ici 2027. Ces évolutions réglementaires orientent le marché des matériaux de semelle de chaussures vers des solutions plus écologiques, même si les exigences de performance deviennent plus strictes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Matériau : Le Polyuréthane Face aux Concurrents Biosourcés

Le polyuréthane détenait 43,80% de la part du marché des matériaux de semelle de chaussures en 2025, en raison de son adaptabilité en termes de dureté, de son excellente résistance à l'abrasion et de sa facilité de personnalisation des couleurs. L'éthylène-acétate de vinyle continue d'être un matériau clé pour les semelles intermédiaires légères, tandis que le caoutchouc thermoplastique est largement utilisé dans les chaussures pour enfants et les chaussures décontractées. Les caoutchoucs naturels et synthétiques dominent les semelles extérieures de bottes de travail résistantes aux huiles. La catégorie à la croissance la plus rapide, qui comprend les matériaux biosourcés, recyclés et les alternatives au cuir, gagne du terrain grâce à des initiatives telles que le triplement par Arkema de la capacité de polyamide 11 à base d'huile de ricin à Singapour et le lancement par Soleic d'un TPU d'origine végétale, qui réduit les émissions de carbone de 40% par rapport aux grades traditionnels. À mesure que les différences de coûts diminuent, ces matériaux pourraient remettre en question la domination du polyuréthane, modifiant la répartition des parts de marché dans le marché des matériaux de semelle de chaussures.

Le marché des autres types de matériaux devrait croître à un CAGR de 4,67% de 2026 à 2031, porté par l'adoption de polyols dérivés de la canne à sucre et d'EVA recyclé pour répondre aux réglementations européennes sur les importations. Cependant, la capacité à développer la disponibilité des matières premières et à améliorer la résistance à l'abrasion sera déterminante pour leur application dans les segments à forte usure tels que la course sur sentier et les chaussures de sécurité industrielle.

Par Procédé de Fabrication : Le Moulage par Injection en Tête, l'Impression 3D Perturbe le Marché

Le moulage par injection représentait 54,20% de la part du marché des matériaux de semelle de chaussures en 2025, en raison de ses taux de cavitation élevés et de sa flexibilité dans la gestion de plusieurs composés, notamment dans les régions du Fujian et du Guangdong en Chine. Les presses servo-électriques prolongent la durée de vie des moules et réduisent les coûts énergétiques, compensant l'investissement initial plus élevé en machines. Le moulage par compression reste pertinent pour les applications en caoutchouc vulcanisé où la résistance à la déchirure est prioritaire sur la vitesse de production. Le moulage par soufflage sert des applications de niche, telles que les talons à coussin d'air.

L'impression 3D, classée dans les autres procédés, devrait croître à un CAGR de 4,96% jusqu'en 2031. L'étape franchie par Adidas avec la production de 100 000 paires a démontré le potentiel de la fabrication additive pour passer du prototypage à la production commerciale. Des innovations telles que les poudres TPU d'EOS et les résines composites céramiques de DWS élargissent la gamme de matériaux imprimables.

Par Secteur d'Utilisation Final : Les Chaussures Athlétiques Dominent les Revenus, les Chaussons Progressent

Les chaussures athlétiques et de sport ont dominé le marché avec 37,20% des revenus en 2025, portées par l'adoption croissante de l'athleisure dans les codes vestimentaires professionnels et la popularité grandissante des marathons. Les semelles intermédiaires légères, les plaques en carbone et les technologies d'amortissement basées sur les données continuent de stimuler la demande de composés techniques. Les baskets de mode décontractées suivent de près, combinant les tendances du streetwear avec les attentes en matière de confort.

Les chaussons et sandales devraient croître au rythme le plus rapide, avec un CAGR de 5,12% jusqu'en 2031. La demande est soutenue par les régions à climat chaud et l'essor du télétravail, tandis que leurs exigences de performance plus simples permettent aux fabricants d'incorporer de l'EVA à teneur plus élevée en matières recyclées avec un risque minimal.

Analyse Géographique

La taille du marché des matériaux de semelle de chaussures en Asie-Pacifique représentait 40,10% du chiffre d'affaires total en 2025. La production chinoise bénéficie de l'intégration étroite de la synthèse des résines, de la formulation et du moulage dans les provinces côtières. Le programme d'Incitation Liée à la Production de l'Inde soutient l'expansion des capacités en EVA et TPU en subventionnant les investissements en machines. Le Vietnam vise à s'approvisionner en 25% des intrants de semelles à partir de plastiques océaniques recyclés d'ici mi-2026 pour maintenir l'accès aux marchés européens soumis à des exigences strictes en matière d'écolabels. La nouvelle ligne TPU de Covestro à Zhuhai et l'expansion des élastomères de BASF à Guangzhou renforcent la sécurité régionale des matières premières.

Le marché des matériaux de semelle de chaussures au Moyen-Orient et en Afrique devrait atteindre le taux de croissance le plus élevé, avec un CAGR de 4,87% jusqu'en 2031. Les revenus des baskets africaines ont atteint 2,17 milliards USD en 2024, avec des marques locales comme Bathu et Enda tirant parti d'une narration authentique pour concurrencer les multinationales. Cependant, l'expiration de la Loi sur la Croissance et les Opportunités en Afrique en 2025 a introduit des droits de douane américains allant jusqu'à 32%, incitant à un basculement vers le commerce intra-africain dans le cadre de la ZLECAf et vers les marchés européens.

L'Amérique du Nord et l'Europe mettent l'accent sur la durabilité et les modèles d'économie circulaire. La proposition de responsabilité élargie des producteurs de Californie pour 2025 pourrait obliger les marques à financer des programmes de reprise, augmentant la demande de semelles mono-matériaux qui simplifient le recyclage. Les réglementations de l'UE sur l'Empreinte Environnementale des Produits poussent à des seuils plus élevés de contenu recyclé, encourageant les formulateurs à développer des TPU de grade CQ et des polyamides à base d'huile de ricin. L'Amérique du Sud reste un marché plus modeste en raison de défis économiques, notamment les fluctuations monétaires au Brésil et en Argentine, qui limitent la croissance du revenu disponible. Cependant, les producteurs nationaux bénéficient de droits de douane protecteurs qui soutiennent la fabrication locale.

Paysage Concurrentiel

Le marché des matériaux de semelle de chaussures présente une fragmentation modérée. Les grandes entreprises chimiques mondiales telles que BASF, Covestro, Dow et Huntsman détiennent des parts significatives dans la production de polyuréthane et de TPU. BASF a introduit l'Elastollan GripTec en mars 2026, améliorant la traction sur sol mouillé de 18% pour les semelles de course sur sentier. Le hub intégré de Covestro à Zhuhai renforce l'approvisionnement en matières premières pour le marché des chaussures athlétiques en Asie-Pacifique[2]"Mise en service de l'usine TPU de Zhuhai," Covestro, covestro.com. Huntsman a déclaré 3,7 milliards USD de ventes de polyuréthane en 2025, reflétant sa large présence géographique.

Les producteurs régionaux de polymères, notamment Wanhua Chemical, LG Chem et Mitsui Chemicals, fournissent de l'EVA et du TPR aux fabricants en Chine et au Japon. Les acteurs de niche comme OrthoLite, Vibram et Trelleborg se différencient avec des produits spécialisés tels que les semelles intérieures d'amortissement, les feuilles de caoutchouc à haute adhérence et les semelles extérieures résistantes aux huiles. Les entreprises émergentes comme Soleic se concentrent sur le TPU d'origine végétale, tandis que Carbon et EOS font progresser la fabrication numérique pour les semelles intermédiaires. La volatilité des prix des matériaux intensifie la concurrence, les fournisseurs investissant dans l'intégration des matières premières, l'automatisation et la R&D bas carbone gagnant un avantage concurrentiel, tandis que ceux qui dépendent de marchés pétrochimiques volatils risquent de perdre des parts de marché.

Leaders du Secteur des Matériaux de Semelle de Chaussures

BASF

Dow

LG Chem

Covestro AG

Huntsman International LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : BASF a dévoilé la série TPU Elastollan GripTec à CHINAPLAS 2026 à Shanghai. Ce portefeuille de polyuréthane thermoplastique (TPU) a été spécifiquement développé pour améliorer la traction dans le secteur des chaussures de sport, avec trois grades distincts conçus pour les chaussures de course, de randonnée et de lifestyle.

- Janvier 2026 : Covestro AG a démarré la production dans sa nouvelle usine de Polyuréthane Thermoplastique (TPU) de 45 000 mètres carrés à Zhuhai, dans le sud de la Chine. L'installation, conçue pour être le plus grand site mondial de l'entreprise, a initialement produit 30 000 tonnes par an (Phase 1) et prévoyait d'étendre sa capacité à 120 000 tonnes d'ici les années 2030 pour servir les marchés à forte croissance d'Asie-Pacifique.

Périmètre du Rapport Mondial sur le Marché des Matériaux de Semelle de Chaussures

Les matériaux de semelle de chaussures sont des substances spécialisées, naturelles ou synthétiques, qui forment la structure inférieure des chaussures. Ces matériaux sont conçus pour offrir de l'adhérence, une absorption des chocs, de la durabilité et du soutien. Les matériaux couramment utilisés comprennent le caoutchouc (durable et offrant de l'adhérence), l'EVA (léger et amortissant), le polyuréthane (PU) (durable et ferme), le TPR (flexible et durable) et le cuir (respirant et luxueux).

Le Marché des Matériaux de Semelle de Chaussures est segmenté par type de matériau, procédé de fabrication et géographie. Par type de matériau, le marché est segmenté en polyuréthane (PU), caoutchouc thermoplastique (TPR), éthylène-acétate de vinyle (EVA), polychlorure de vinyle (PVC), caoutchouc, polyuréthane thermoplastique (TPU) et autres types de matériaux (biosourcés, recyclés, cuir, etc.). Par procédé de fabrication, le marché est segmenté en moulage par injection, moulage par compression, moulage par soufflage et autres procédés de fabrication (impression 3D, etc.). Par secteur d'utilisation final, le marché est segmenté en chaussures athlétiques et de sport, chaussures décontractées et de mode, chaussures de travail et de sécurité, et chaussons et sandales. Le rapport couvre également la taille du marché et les prévisions pour les matériaux de semelle de chaussures dans 17 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Polyuréthane (PU) |

| Caoutchouc Thermoplastique (TPR) |

| Éthylène-Acétate de Vinyle (EVA) |

| Polychlorure de Vinyle (PVC) |

| Caoutchouc |

| Polyuréthane Thermoplastique (TPU) |

| Autres Types de Matériaux (Biosourcés, Recyclés, Cuir, etc.) |

| Moulage par Injection |

| Moulage par Compression |

| Moulage par Soufflage |

| Autres Procédés de Fabrication (Impression 3D, etc.) |

| Chaussures Athlétiques et de Sport |

| Chaussures Décontractées et de Mode |

| Chaussures de Travail et de Sécurité |

| Chaussons et Sandales |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays Nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Matériau | Polyuréthane (PU) | |

| Caoutchouc Thermoplastique (TPR) | ||

| Éthylène-Acétate de Vinyle (EVA) | ||

| Polychlorure de Vinyle (PVC) | ||

| Caoutchouc | ||

| Polyuréthane Thermoplastique (TPU) | ||

| Autres Types de Matériaux (Biosourcés, Recyclés, Cuir, etc.) | ||

| Par Procédé de Fabrication | Moulage par Injection | |

| Moulage par Compression | ||

| Moulage par Soufflage | ||

| Autres Procédés de Fabrication (Impression 3D, etc.) | ||

| Par Secteur d'Utilisation Final | Chaussures Athlétiques et de Sport | |

| Chaussures Décontractées et de Mode | ||

| Chaussures de Travail et de Sécurité | ||

| Chaussons et Sandales | ||

| Par Géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays Nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des matériaux de semelle de chaussures ?

Le marché des matériaux de semelle de chaussures s'élève à 24,81 milliards USD en 2026 et devrait atteindre 31,86 milliards USD d'ici 2031.

Quel type de matériau domine les revenus en 2025 ?

Le polyuréthane est en tête, captant 43,80% des revenus en 2025 grâce à son équilibre entre amortissement, résistance à l'abrasion et liberté de conception.

Quel est le procédé de fabrication à la croissance la plus rapide jusqu'en 2031 ?

Les autres procédés de fabrication (impression 3D, etc.) devraient croître à un CAGR de 4,96% jusqu'en 2031, à mesure que les marques adoptent des semelles intermédiaires en treillis pour les chaussures de course à haute performance.

Comment les réglementations influencent-elles les choix de matériaux ?

Les règles de l'UE sur l'Empreinte Environnementale des Produits et les mises à jour de l'Éco Mark japonais poussent les marques à adopter des semelles recyclées ou biosourcées, accélérant la R&D dans les TPU d'origine végétale et les polyamides à base d'huile de ricin.

Dernière mise à jour de la page le: