Taille et part de marché de la laine minérale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

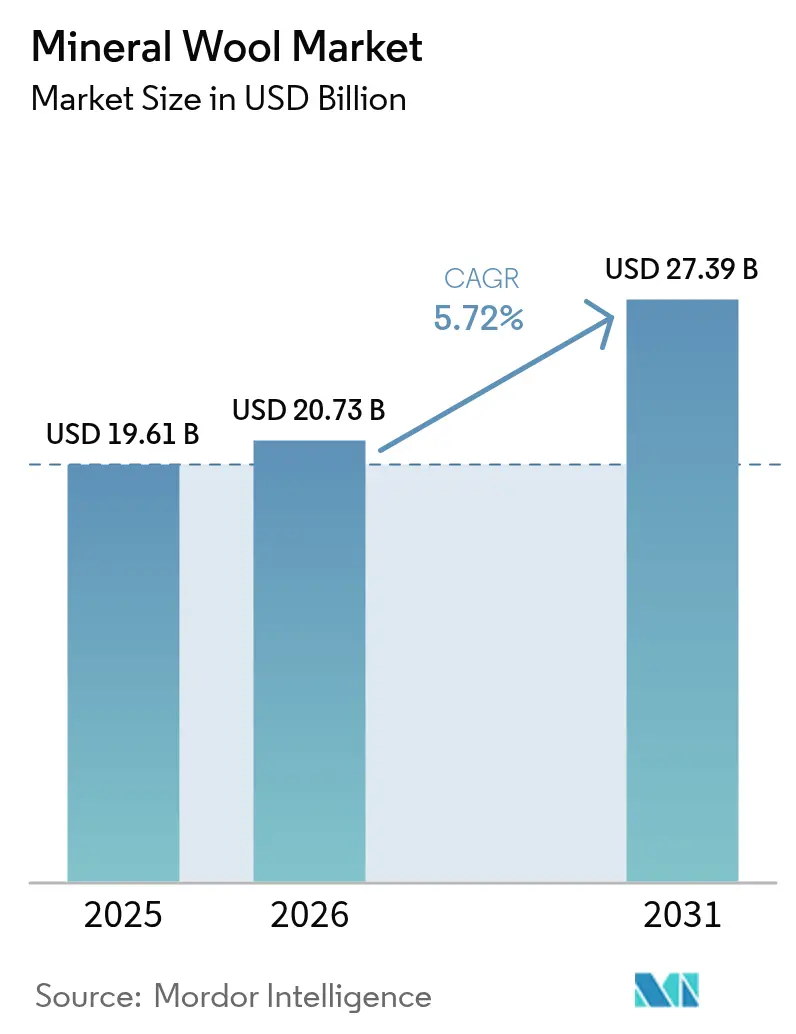

| Taille du Marché (2026) | 20.73 Milliards de dollars |

| Taille du Marché (2031) | 27.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.72% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la laine minérale par Mordor Intelligence

La taille du marché de la laine minérale en 2026 est estimée à 20,73 milliards USD, en progression par rapport à la valeur de 2025 de 19,61 milliards USD, avec des projections pour 2031 indiquant 27,39 milliards USD, croissant à un TCAC de 5,72 % sur la période 2026-2031. Cela souligne une dynamique forte autour des bâtiments décarbonés, des mandats plus stricts en matière de sécurité incendie et de la poussée vers une économie circulaire. Cette dynamique découle de quatre forces : 1) le resserrement continu des codes de performance énergétique qui font de l'isolation non combustible le choix par défaut pour les murs creux, 2) le risque de contentieux sur les façades des immeubles de grande hauteur qui accélère l'abandon des mousses polymères, 3) un glissement côté offre vers la laine de verre à contenu recyclé qui réduit le carbone incorporé et ouvre les portes des marchés publics, et 4) une demande exceptionnelle émanant des boîtiers de batteries de véhicules électriques nécessitant des nattes homologuées au-delà de 800 °C. Les stratégies concurrentielles s'articulent autour de l'intégration verticale dans les matières premières, notamment le verre, le basalte et les liants, tandis que les challengers ciblent des niches premium, tels que les panneaux hybrides aérogel. Des opportunités émergent dans le recyclage en boucle fermée, l'isolation ultra-mince pour les villes à forte contrainte foncière, et les panneaux préfabriqués modulaires qui réduisent considérablement la main-d'œuvre sur chantier.

Principaux enseignements du rapport

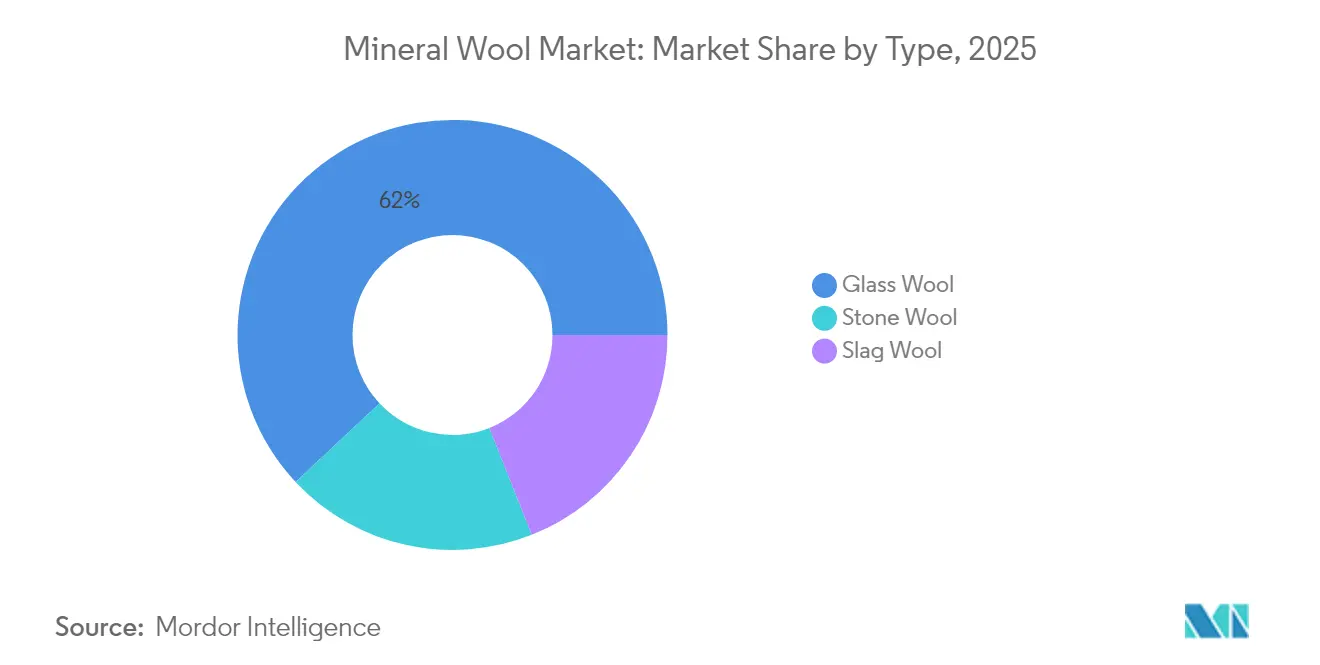

- Par type, la laine de verre a dominé avec une part de marché de 61,98 % du marché de la laine minérale en 2025 et devrait progresser à un TCAC de 6,78 % jusqu'en 2031.

- Par type de produit, les formats en couverture ont capté 67,12 % de la taille du marché de la laine minérale en 2025 ; ce type de produit est également le plus en croissance, avec un TCAC de 6,22 % jusqu'en 2031.

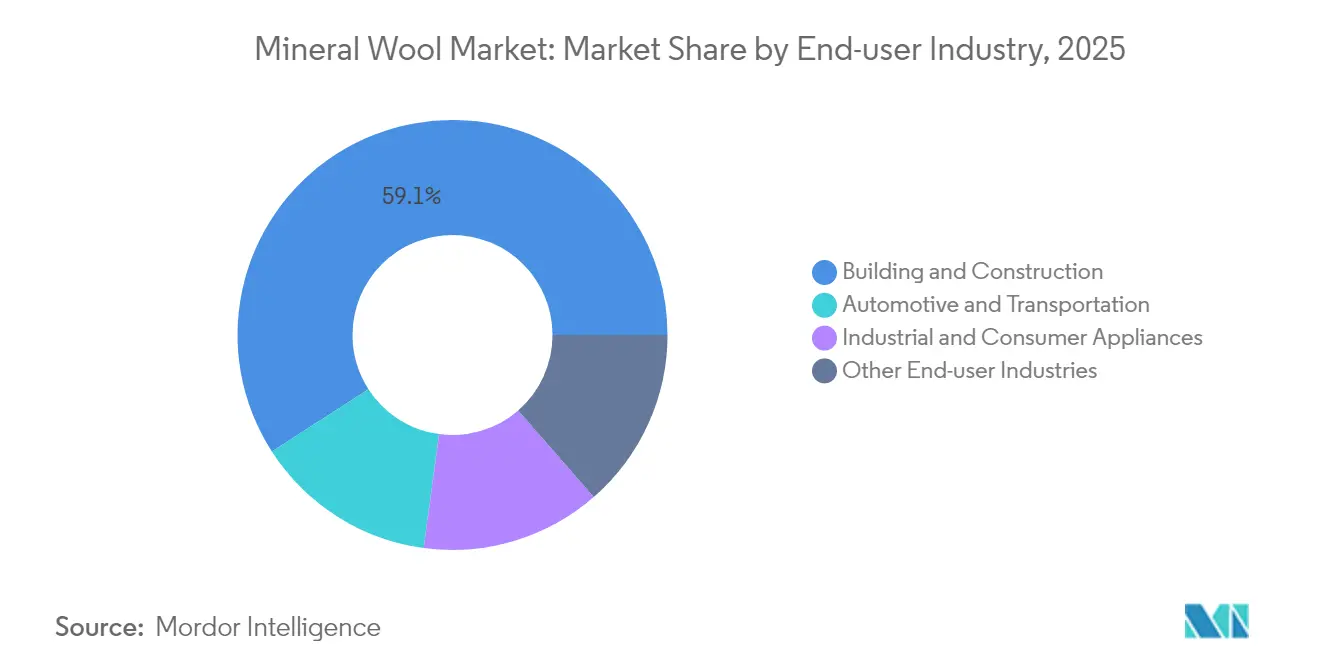

- Par industrie d'utilisation finale, le secteur du bâtiment et de la construction a contribué à hauteur de 59,12 % de la demande en 2025, et il devrait se développer à un TCAC de 6,1 % jusqu'en 2031.

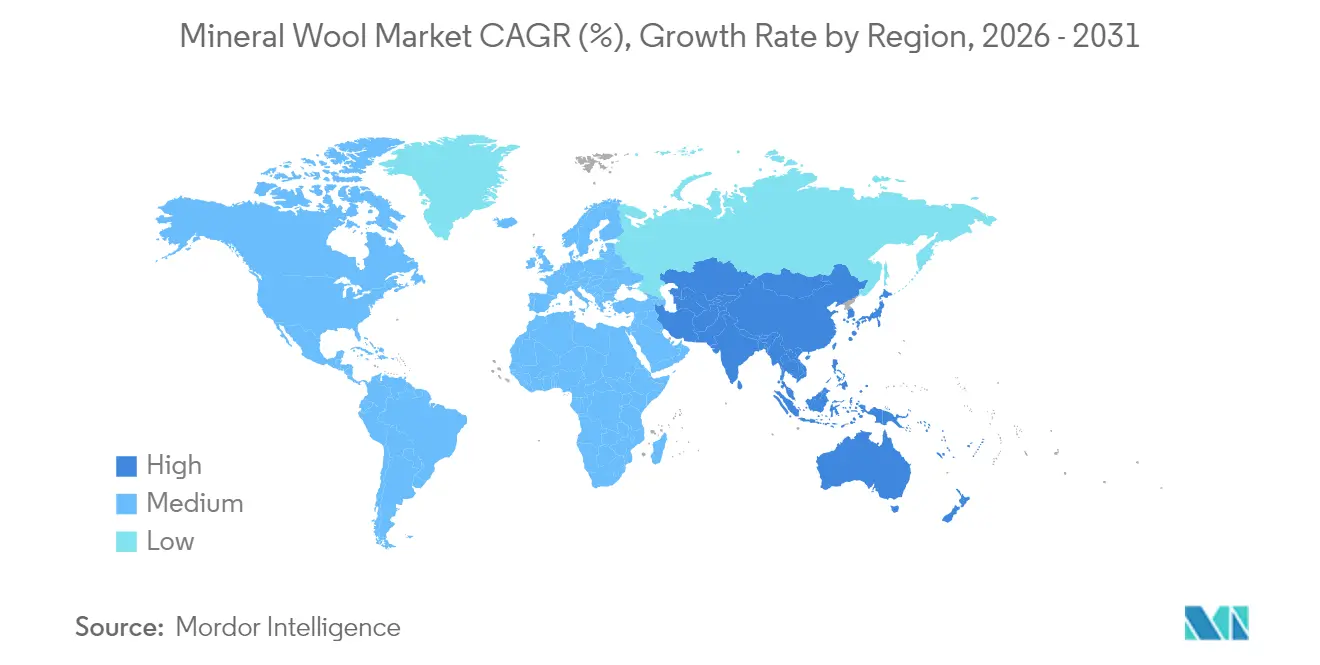

- Par géographie, la région Asie-Pacifique a représenté 41,78 % du marché de la laine minérale en 2025, et elle devrait afficher le TCAC le plus rapide, de 6,25 %, de 2025 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la laine minérale

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor du bâtiment et de la construction dans des enveloppes à haute efficacité énergétique | +2.1% | Mondial (Chine, Inde, UE-27, Amérique du Nord) | Moyen terme (2 à 4 ans) |

| Réglementations obligatoires en matière de performance énergétique et de sécurité incendie | +1.8% | UE-27, Royaume-Uni, Chine, Inde, Australie | Court terme (≤ 2 ans) |

| Resserrement des codes de construction verte dans les pays émergents d'Asie-Pacifique | +1.3% | Chine, Inde, ASEAN | Moyen terme (2 à 4 ans) |

| Poussée de l'économie circulaire en faveur des filières de recyclage de la laine minérale | +0.6% | UE-27 | Long terme (≥ 4 ans) |

| Essor des panneaux préfabriqués modulaires accélérant la demande | +0.9% | Amérique du Nord, Europe du Nord, Australie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor du bâtiment et de la construction dans des enveloppes à haute efficacité énergétique

Les politiques mondiales de décarbonation orientent les budgets de rénovation vers des enveloppes à base de laine minérale associant des membranes d'étanchéité à l'air à un vitrage intelligent. Le règlement 2024/1681 de l'UE oblige les États membres à rénover 3 % de leurs bâtiments publics chaque année, ce qui représente une opportunité d'isolation de 275 milliards EUR au cours de cette décennie. Le Code de la construction pour l'efficacité énergétique 2024 de l'Inde superpose des valeurs U prescriptives dans 27 zones climatiques, tandis que la norme DG/TJ08-205-2024 de la Chine impose des économies d'énergie de 75 % pour les nouveaux projets à Shanghai. La construction modulaire — progressant à un TCAC de 6,2 % jusqu'en 2024 — intègre désormais des âmes en laine minérale dans des cassettes murales préfabriquées en usine, réduisant la main-d'œuvre sur chantier de 40 % et comprimant les délais d'installation[1]Modular Building Institute, "Rapport sur la construction modulaire 2024", modular.org.

Réglementations obligatoires en matière de performance énergétique et de sécurité incendie

Les contentieux liés aux façades combustibles propulsent le marché de la laine minérale à mesure que les régulateurs interdisent les mousses polymères dans les immeubles de grande hauteur. La mise à jour 2024 du Document approuvé B au Royaume-Uni interdit l'isolation non classée A au-dessus de 18 m, un référentiel repris par le Code national de la construction australien 2025, exigence de performance FP1.4. Le règlement UE 2024/3110 étend les essais de réaction au feu aux panneaux sandwichs, comblant les lacunes qui favorisaient autrefois les âmes en polyuréthane. Les limites parallèles sur les COV dans les liants phénoliques, telles qu'énoncées dans la directive sur les émissions industrielles 2024/1785, réduisent les coûts de production des mousses, resserrant l'écart de prix avec la laine minérale[2]Parlement européen, "Règlement 2024/1681 sur la performance énergétique des bâtiments", europa.eu.

Resserrement des codes de construction verte dans les pays émergents d'Asie-Pacifique

L'Asie émergente dépasse les réglementations héritées en intégrant la modélisation thermique de l'enveloppe dans les processus de permis. L'Inde lie les bonus de ratio d'emprise au sol à la certification GRIHA quatre étoiles, imposant une isolation de la lame d'air dans la plupart des zones climatiques. La circulaire vietnamienne 2024 08/TT-BXD impose des audits énergétiques pour les bâtiments commerciaux de plus de 2 500 m², tandis que l'Indonésie subventionne la laine minérale dans 50 000 logements abordables. Guangzhou exige désormais des rapports de performance thermique attestant des épaisseurs d'isolation de 60 à 100 mm avant l'approbation du projet, signalant un glissement vers une conception fondée sur la performance.

Poussée de l'économie circulaire en faveur des filières de recyclage de la laine minérale

L'Europe a produit 2,5 millions de tonnes de déchets de laine minérale en 2020, avec un taux de recyclage inférieur à 10 %. L'interdiction autrichienne de mise en décharge à partir de 2027 oblige les producteurs à mettre en place des boucles de reprise, visant un taux de recyclage de 30 % d'ici 2030, ce qui ajoutera 8 à 12 EUR par m² pour les entrepreneurs en démolition, selon BML.GV.AT. Rockwool et Knauf exploitent des usines pilotes aux Pays-Bas et en Suède qui réintègrent la laine nettoyée dans des fondus vierges à un ratio de 15 à 20 %, réduisant la consommation d'énergie des fours de 25 %. Les nouveaux critères européens de fin de statut de déchet, finalisés en 2024, désignent la laine minérale propre comme matière première secondaire, réduisant les coûts de transport transfrontalier de 40 %.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations sanitaires et cancérogènes liées aux fibres respirables | −0.7% | Mondial (UE-27, Amérique du Nord) | Moyen terme (2 à 4 ans) |

| Substitution par les mousses polymères bon marché sous l'effet des prix | −1.2% | ASEAN, Amérique latine, Moyen-Orient et Afrique | Court terme (≤ 2 ans) |

| Volatilité des prix des intrants basalte/coke/liants | −0.5% | Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations sanitaires et cancérogènes liées aux fibres respirables

L'ambiguïté autour de la biosolubilité fragmente l'accès au marché. La Note Q de l'UE exempte les fibres modernes de l'étiquetage cancérogène si la demi-vie pondérée dans le liquide pulmonaire est inférieure à 40 jours, mais l'OSHA impose toujours des avertissements de danger sur les fibres de moins de 3 µm. Les primes d'assurance des entrepreneurs américains ont augmenté de 15 à 25 % en 2024 en raison des préoccupations liées à la responsabilité civile. Le brevet 2024 de 3M pour des fibres céramique-verre de ≥ 3 µm atteint une performance à 1 000 °C tout en évitant la génération de poussières respirables, laissant entrevoir des produits de nouvelle génération non respirables.

Substitution par les mousses polymères bon marché sous l'effet des prix

La laine minérale se négocie avec une prime de 50 à 60 % par rapport au PSE et de 20 à 30 % par rapport au PIR, car la fusion du basalte ou du calcin à 1 400 °C est un processus énergivore. Les pics d'intrants liés au gaz à la fin de 2023 ont fait monter les prix catalogue de la laine de roche de 4,8 à 5,9 % en Europe, tandis que les mousses pétrochimiques bénéficiaient de matières premières 12 % moins chères. En Asie du Sud-Est, le PSE contrôle 65 % de l'isolation des bâtiments de faible hauteur ; la pénétration de la laine minérale est < 15 % au-delà de Singapour et de la Malaisie, où les codes incendie sont plus stricts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la croissance de la laine de verre dépasse celle de la laine de roche

La laine de verre représentait 61,98 % de la demande de 2025 et continue de progresser à un TCAC de 6,78 %, lui conférant une nette avance sur le marché de la laine minérale. Le segment bénéficie des mandats sur le contenu recyclé ; Recticel a intégré 19,2 % de calcin post-consommation en 2024 et vise 25 % d'ici 2030, réduisant le carbone incorporé de 1,2 kg CO₂-eq par kg de produit. La laine de roche, prisée pour ses températures de service dépassant 600 °C dans les environnements industriels, croît plus lentement à 5,55 % car sa densité de 120 à 160 kg/m³ fait grimper les coûts logistiques de 40 % par rapport aux rouleaux de laine de verre. La laine de laitier reste peu coûteuse en Europe de l'Est et dans certaines régions de Chine en raison de l'abondance du laitier de haut fourneau ; cependant, à mesure que les aciéries se tournent vers la technologie à arc électrique, ce débouché devrait se réduire, freinant sa croissance à un TCAC de 4,12 %.

Des effets de second ordre renforcent l'ascendant de la laine de verre. Owens Corning a déclaré 1,02 milliard USD de chiffre d'affaires dans l'isolation pour le troisième trimestre 2024, en hausse de 6 %, portés par les expéditions de laine de verre dans le sud des États-Unis, où les murs R-30 imposés par le code sont devenus la norme. À l'inverse, les ventes d'Asie-Pacifique de Rockwool ont chuté de 5 % alors que les constructeurs chinois se sont tournés vers les couvertures de laine de verre pour faciliter les rénovations. Les nattes ultra-minces pour packs de batteries, élaborées à partir de composites céramique-verre brevetés par 3M, créent de nouvelles niches à haute marge que la laine de roche ne peut satisfaire en raison de ses contraintes de densité.

Par type de produit : les couvertures dominent les rénovations résidentielles

L'isolation en couverture contrôlait 67,12 % du volume de 2025 et suit un TCAC de 6,22 % jusqu'en 2031, renforçant sa domination sur le marché de la laine minérale. Les rénovations de maisons construites avant 1990 stimulent la demande de couvertures car les rouleaux compressibles peuvent être facilement installés dans des espaces entre montants irréguliers sans nécessiter d'adhésifs, réduisant la main-d'œuvre d'installation de 30 à 40 %. Les produits en panneau, avec une part de 18,96 %, servent les façades à mur-rideau et les murs en sous-sol où une résistance à la compression supérieure à 40 kPa est obligatoire. Ils affichent un TCAC de 5,63 % à mesure que le bardage sur écran de pluie devient courant dans la construction commerciale.

La laine en vrac détient 10,48 % de part, soutenue par une trajectoire de croissance de 5,86 % portée par les crédits d'impôt fédéraux américains qui remboursent 30 % des dépenses d'isolation des combles jusqu'à 1 200 USD par an. La marque Isover de Saint-Gobain a introduit en 2024 un liant biosourcé qui réduit les émissions de formaldéhyde de 60 %, atténuant les préoccupations relatives à la qualité de l'air intérieur dans les écoles et les hôpitaux. Les niches plus petites — y compris les nattes cousues et les couvertures câblées pour cloisons marines — détiennent collectivement 3,44 % mais commandent des prix premium en raison des exigences de poids et de résistance au feu.

Par industrie d'utilisation finale : le bâtiment en tête, les véhicules électriques s'accélèrent

Le bâtiment et la construction représentaient 59,12 % de la laine minérale en 2025 et devraient progresser de 6,1 % par an jusqu'en 2031, maintenant leur position de client ancre. Les commandes nord-américaines ont bondi de 8 % dans les carnets de commandes de Rockwool au troisième trimestre 2024, portées par les subventions de l'Inflation Reduction Act (loi sur la réduction de l'inflation) ciblant les rénovations d'enveloppes, tandis que l'Europe est restée stable alors que les permis allemands ont chuté de 20 % et que la France a reporté l'application de la directive sur la performance énergétique des bâtiments à mi-2025. Le marché des matériaux verts de l'Inde, quant à lui, s'élance vers 38 milliards USD l'année prochaine, attirant sept fabricants de laine domestiques dans le catalogue GRIHA.

Les packs de batteries lithium-ion peuvent atteindre des températures allant jusqu'à 800 °C lors d'événements d'emballement thermique, et les nattes céramique-verre surpassent les mousses polymères tant en tolérance à la température qu'en non-combustibilité. Les appareils industriels et grand public sont comprimés par les couvertures d'aérogel qui atteignent des valeurs R équivalentes au tiers de l'épaisseur. Les secteurs naval, aérospatial et autres niches fournissent les 13,59 % restants, avec des solutions intégrées aux composites qui grignotent l'utilisation conventionnelle de la laine.

Analyse géographique

La région Asie-Pacifique a dominé avec 41,78 % de la demande mondiale en 2025 et devrait progresser à un TCAC de 6,25 % jusqu'en 2031, renforçant sa position au cœur du marché de la laine minérale. Le code DG/TJ08-205-2024 de Shanghai impose des économies d'énergie de 75 %, prescrivant effectivement une isolation extérieure continue, tandis que Pékin et Shenzhen publient des projets similaires. Le code ECBC révisé de l'Inde liste des valeurs U prescriptives pour les murs et les toits, associées à des incitations sur le ratio d'emprise au sol, qui catalysent l'adoption de la laine minérale dans les immeubles de bureaux commerciaux de grande hauteur. Le Japon a budgétisé 120 milliards JPY en 2024 pour rénover les logements construits avant 1980, et le Fonds de réaménagement vert de la Corée du Sud couvre jusqu'à 50 % des coûts d'isolation, stimulant les commandes de couvertures pour les tours à logements multiples.

En Amérique du Nord, Rockwool a réservé 1,3 milliard DKK pour de nouvelles lignes dans le Mississippi et des améliorations en Ontario, assurant un approvisionnement local alors que la demande s'accélère. Owens Corning tire parti de sa capacité verrière intégrée en amont pour protéger sa marge d'EBITDA d'isolation de 31,4 %, même si les prix de la soude fluctuent. Le budget 2024 du Canada réserve 4,4 milliards CAD pour les remises sur l'énergie domestique, tandis que le Mexique exige désormais une isolation thermique dans les zones de logements sociaux avec plus de 1 500 degrés-jours de chauffage ou de refroidissement.

En Europe, le ralentissement de la construction en Allemagne, en France et en Italie freine la demande, bien que le règlement 2024/1681 oblige à rénover 3 % des bâtiments publics annuellement, ce qui équivaut à 275 milliards EUR de dépenses d'isolation d'ici 2030. L'Europe de l'Est et les pays nordiques compensent partiellement cette faiblesse : l'expansion de l'usine polonaise de Cigacice ajoute 50 000 t de capacité de laine de roche, et la Suède achète des panneaux à contenu recyclé pour satisfaire aux règles de marchés publics circulaires.

Les méga-projets saoudiens NEOM et Qiddiya spécifient une isolation non combustible dans les tours de grande hauteur, attirant les investissements de Kingspan et Saint-Gobain à Dammam. Le Brésil applique désormais des valeurs R de toiture dans cinq zones bioclimatiques dans le cadre du Programa Casa Verde e Amarela, ouvrant la demande de couvertures à São Paulo et dans le Rio Grande do Sul. Les Émirats arabes unis ont mis à jour leurs réglementations sur les bâtiments verts en 2024, imposant une isolation de l'enveloppe sur tous les bâtiments climatisés de plus de 500 m².

Paysage concurrentiel

Le marché de la laine minérale est modérément concentré. Rockwool exploite 51 usines dans 39 pays et a enregistré 2,96 milliards EUR de chiffre d'affaires sur neuf mois, avec une marge d'EBITDA de 23,4 %, grâce à ses carrières de basalte et ses fours à coke en propre. Owens Corning a généré 1,02 milliard USD de ventes d'isolation au troisième trimestre 2024 et maintient une marge de segment de 31,4 % grâce à des lignes de fibre de verre captives qui amortissent la volatilité du sable siliceux. Le pôle Solutions Haute Performance de Saint-Gobain a affiché une croissance de 3,3 % face à des ventes de groupe stables, en se pivotant vers les panneaux aérogel et à isolation sous vide qui délivrent un R-50-plus par pouce, doublant la laine minérale tout en commandant des primes à trois chiffres. Les innovateurs de niche comblent les espaces blancs. Les actifs d'Aspen Aerogels renforcent le portefeuille ultra-mince de Saint-Gobain, tandis que le plugin BIM 2024 de TECHNONICOL réduit le temps de conception de 40 % pour les entrepreneurs russes et d'Europe de l'Est.

Leaders du secteur de la laine minérale

Saint-Gobain

ROCKWOOL A/S

Owens Corning

Knauf Insulation

Johns Manville

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Knauf Insulation Roumanie a ouvert une nouvelle installation de production de laine minérale de verre à Târnăveni, dans le département de Mureș. Avec une capacité de production annuelle de 75 000 tonnes, l'usine peut isoler environ 200 000 logements chaque année.

- Septembre 2025 : Rockwool Group s'apprête à inaugurer sa nouvelle usine de fabrication à Cheyyar, dans le Tamil Nadu. Prévue pour commencer ses opérations au deuxième trimestre 2026, cette installation dépassera l'usine actuelle de Rockwool au Gujarat, se positionnant comme un centre de production pivot pour les produits d'isolation en laine de roche en Inde.

Périmètre du rapport mondial sur le marché de la laine minérale

La laine minérale est une fibre fabriquée à partir de minéraux naturels ou synthétiques ou d'oxydes métalliques. La forme synthétique est généralement désignée sous le nom de matériaux synthétiques, comprenant la fibre de verre, les fibres céramiques et la laine de roche. Le marché de la laine minérale est segmenté par type, type de produit, industrie d'utilisation finale et géographie. Par type, le marché est segmenté en laine de verre, laine de roche et laine de laitier. Par type de produit, le marché est segmenté en panneau, couverture, laine en vrac et autres types de produits. Par industrie d'utilisation finale, le marché est segmenté en automobile et transport, bâtiment et construction, appareils industriels et grand public, et autres industries d'utilisation finale. Le rapport couvre également la taille du marché et les prévisions pour le marché des géotextiles dans 15 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base du chiffre d'affaires (millions USD).

| Laine de verre |

| Laine de roche |

| Laine de laitier |

| Panneau |

| Couverture |

| Laine en vrac |

| Autre type de produit |

| Automobile et transport |

| Bâtiment et construction |

| Appareils industriels et grand public |

| Autres industries d'utilisation finale |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Laine de verre | |

| Laine de roche | ||

| Laine de laitier | ||

| Par type de produit | Panneau | |

| Couverture | ||

| Laine en vrac | ||

| Autre type de produit | ||

| Par industrie d'utilisation finale | Automobile et transport | |

| Bâtiment et construction | ||

| Appareils industriels et grand public | ||

| Autres industries d'utilisation finale | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés traitées dans le rapport

Quelle est la taille du marché de la laine minérale en 2026 ?

La taille du marché de la laine minérale est de 20,73 milliards USD en 2026 et devrait atteindre 27,39 milliards USD d'ici 2031.

Quel type de produit détient la plus grande part ?

L'isolation en couverture arrive en tête avec 67,12 % du volume de 2025, grâce aux économies de main-d'œuvre réalisées lors des rénovations résidentielles.

Pourquoi la laine de verre croît-elle plus vite que la laine de roche ?

La laine de verre bénéficie des mandats sur le contenu recyclé et de coûts logistiques plus faibles, soutenant un TCAC de 6,78 % jusqu'en 2031.

Qu'est-ce qui stimule la demande de laine minérale en Asie-Pacifique ?

Des codes énergétiques plus stricts en Chine et en Inde, ainsi que des subventions à la rénovation au Japon et en Corée du Sud, alimentent un TCAC régional de 6,25 %.

Qui sont les principaux acteurs dans les produits de laine minérale ?

Rockwool International, Owens Corning, Saint-Gobain, Knauf Insulation et Kingspan génèrent ensemble environ 55 à 60 % des ventes mondiales.

Dernière mise à jour de la page le: