Taille et part du marché des cuirs synthétiques en microfibre

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.80 Milliards de dollars |

| Taille du Marché (2031) | 3.5 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.56% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des cuirs synthétiques en microfibre par Mordor Intelligence

La taille du marché des cuirs synthétiques en microfibre était évaluée à 2,68 milliards USD en 2025 et devrait progresser de 2,80 milliards USD en 2026 pour atteindre 3,5 milliards USD d'ici 2031, à un CAGR de 4,56 % durant la période de prévision (2026-2031). La verticalisation des chaînes d'approvisionnement en Asie, les extensions de capacité pour les substrats biosourcés et le renforcement des politiques de bien-être animal à l'échelle mondiale reconfigurent les stratégies d'approvisionnement des clients des secteurs automobile, de la mode et de l'ameublement. Le savoir-faire en filage composite, autrefois monopolisé par les acteurs japonais établis, se diffuse en Chine, comprimant les prix et élargissant l'adoption. Les concepteurs d'intérieurs de véhicules électriques accélèrent la prescription de synthétiques en microfibre pour se conformer au règlement européen EUDR sans sacrifier la résistance à l'abrasion. La part du polyuréthane en phase aqueuse dans la production totale a déjà atteint le milieu des vingt pour cent en raison des restrictions sur les émissions de solvants en Californie et des interdictions imminentes des PFAS en France et au Danemark.

Principaux enseignements du rapport

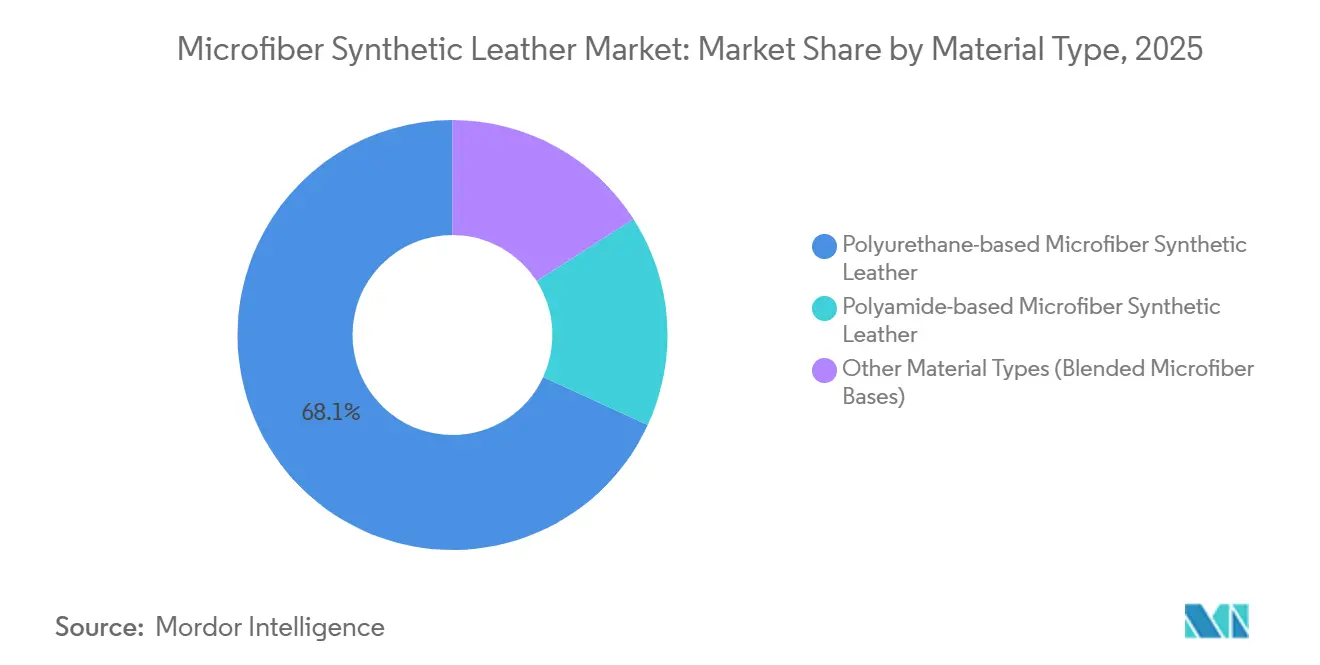

- Par type de matériau, le cuir synthétique en microfibre à base de polyuréthane a capté 68,12 % de la part du marché des cuirs synthétiques en microfibre en 2025. Cependant, les autres types de matériaux ont enregistré le CAGR le plus rapide, à 4,96 %, jusqu'en 2031.

- Par texture, le cuir en microfibre de type daim représentait 46,56 % du marché en 2025, tandis que le cuir en microfibre gaufré/imprimé devrait progresser au CAGR le plus rapide, soit 5,11 %, durant la période de prévision (2026-2031).

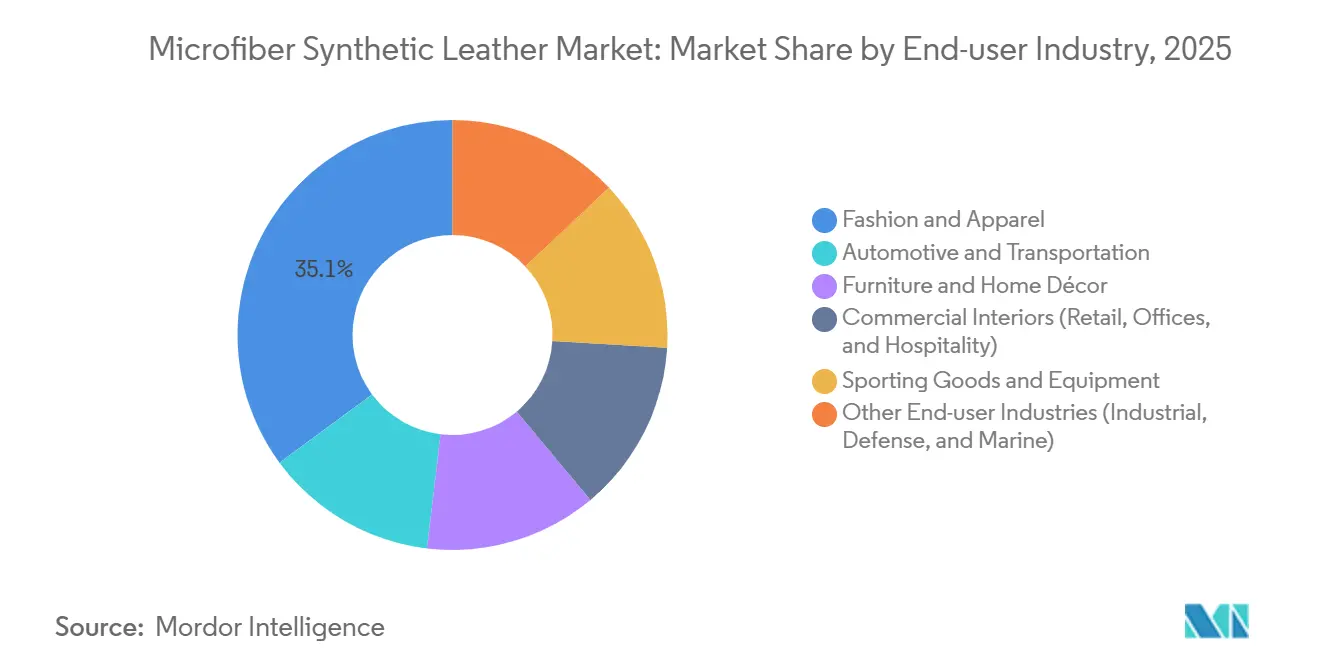

- Par secteur d'utilisation finale, la mode et l'habillement représentaient la part la plus élevée, à 35,12 %, en 2025. Cependant, le secteur automobile et transport progresse au CAGR le plus rapide, à 5,31 %, jusqu'en 2031.

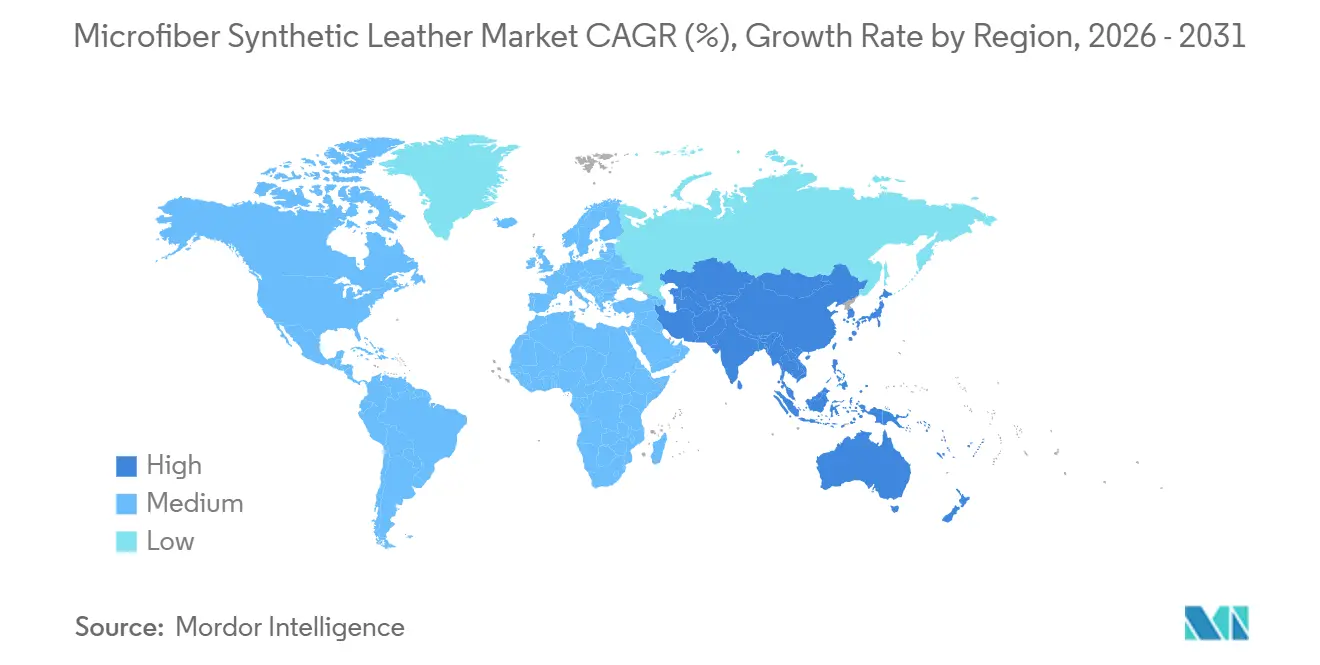

- Par géographie, l'Asie-Pacifique était en tête avec 54,44 % de la part du marché des cuirs synthétiques en microfibre en 2025, tout en enregistrant le CAGR le plus élevé, à 5,32 %, jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des cuirs synthétiques en microfibre

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance de la mode végane et durable dans toutes les régions | +1.2% | Mondial, avec une concentration en Amérique du Nord, dans l'UE et dans les marchés urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Avantages de performance par rapport aux synthétiques PU/PVC (abrasion et respirabilité) | +0.9% | Mondial, en particulier dans les régions à forte présence automobile (Allemagne, Japon, Corée du Sud, Chine) | Court terme (≤ 2 ans) |

| Utilisation croissante dans les intérieurs automobiles et la sellerie de luxe | +1.5% | Cœur Asie-Pacifique (Chine, Japon, Corée du Sud), débordement vers l'Amérique du Nord et l'UE | Moyen terme (2-4 ans) |

| Interdictions/restrictions gouvernementales sur les importations de cuir véritable | +0.6% | Inde, certains pays de l'ASEAN, UE (indirectement via l'EUDR) | Court terme (≤ 2 ans) |

| Adoption dans les boîtiers d'électronique grand public haut de gamme | +0.4% | Mondial, gains précoces en Chine, en Corée du Sud et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance de la mode végane et durable dans toutes les régions

Des enseignes grand public telles que H&M et Stella McCartney ont constitué un conseil d'orientation conjoint au printemps 2026 pour accélérer le développement des synthétiques de nouvelle génération, soulignant le nouveau pouvoir de marque de la microfibre[1]H&M Group, "Actualités développement durable du Groupe H&M," hmgroup.com. Des maisons de luxe, dont Hugo Boss, se sont engagées à éliminer le polyester et le polyamide vierges d'ici 2030, suscitant un intérêt pour les formules en microfibre conçues pour la dépolymérisation chimique. L'Ultrasuede BX de Toray, élaboré à partir de 30 % de polyester d'origine végétale, a été adopté sur des modèles de véhicules électriques premium, prouvant que la teneur biosourcée peut justifier des primes de prix. Les réglementations sur les solvants issues de la loi californienne SB 707 et les interdictions des PFAS dans l'UE poussent les transformateurs vers le polyuréthane en phase aqueuse, qui représente déjà environ un quart de la production mondiale de microfibre. Parallèlement, les ONG environnementales mettent en lumière le relargage de microfibres, mesuré à 68,5 mg/kg lors du lavage, maintenant la biodégradabilité à l'ordre du jour des politiques publiques.

Avantages de performance par rapport aux synthétiques PU/PVC (abrasion et respirabilité)

Des tests en laboratoire montrent que le cuir synthétique en microfibre atteint une force d'éclatement de 374 N et une résistance à la déchirure de 139 N, nettement supérieures à celles des peaux naturelles, justifiant son utilisation dans les sièges à forte usure. Les revêtements de sièges TailorFit de Nissan, présentés en mars 2026, affichent plus de 100 000 cycles d'abrasion et un avantage de coût de 40 à 60 % par rapport au cuir véritable. SEIREN associe des substrats en microfibre à l'impression numérique Viscotec ; ce modèle en petites séries répond aux attentes des constructeurs automobiles qui recherchent des intérieurs sur mesure sans augmenter le risque de stock. Des limites persistent dans les climats très froids ou très chauds, où la stabilité thermique du cuir naturel conserve un avantage. Des avancées telles que la fibre Brewed Protein de Spiber annoncent une future concurrence de matériaux issus de la fermentation qui reproduisent l'architecture du collagène sans polyuréthane.

Utilisation croissante dans les intérieurs automobiles et la sellerie de luxe

Les équipementiers automobiles préfèrent la microfibre pour contourner les obligations de traçabilité du règlement européen EUDR (règlement de l'Union européenne sur la déforestation) tout en réduisant la masse des sièges pour améliorer l'autonomie des véhicules électriques. La Ferrari Purosangue est dotée d'Alcantara composé à 68 % de polyester recyclé, repositionnant le daim synthétique comme un « luxe responsable » plutôt qu'une économie de coûts. Toray a alloué 240 milliards CNY (35 milliards USD) à des extensions de capacité Ultrasuede liées à l'électrification de ses lignes japonaises, réduisant les émissions de scope 1 d'environ 7 100 tonnes équivalent CO2 par an. Le Haptex 4.0 sans solvant de BASF, adopté par NIO en juillet 2024, souligne que les références en matière de circularité constituent désormais un prérequis pour les appels d'offres de rang 1.

Interdictions/restrictions gouvernementales sur les importations de cuir véritable

Le train de mesures politiques indien de mai 2025 a supprimé les tests portuaires et accordé un accès en franchise de droits pour les intrants de chaussures synthétiques, réorientant les acheteurs vers la microfibre. L'EUDR de l'UE alourdit les coûts de conformité pour le cuir, accélérant la substitution dans les chaînes d'approvisionnement de la mode. La norme chinoise GB 25038-2024 harmonise les tests de sécurité pour les tiges synthétiques et naturelles, supprimant le biais historique en faveur des peaux. La part de 33,8 % de Wanhua Chemical dans le MDI mondial souligne que les substituts au cuir plus écologiques dépendent encore des intermédiaires pétrochimiques jusqu'à la commercialisation des bio-isocyanates.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Biodégradabilité limitée par rapport aux peaux naturelles | -0.7% | Mondial, particulièrement aigu dans l'UE et en Amérique du Nord avec des réglementations strictes en matière de responsabilité élargie des producteurs | Moyen terme (2-4 ans) |

| Concentration de la chaîne d'approvisionnement en Asie de l'Est créant des risques de dépendance | -0.5% | Mondial, plus aigu pour les transformateurs d'Amérique du Nord et d'Europe | Court terme (≤ 2 ans) |

| Absence de filières de recyclage directement substituables pour les composites en microfibre | -0.4% | Mondial, en particulier dans l'UE avec l'interdiction de destruction des textiles invendus prévue par l'ESPR (juillet 2026) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Biodégradabilité limitée par rapport aux peaux naturelles

L'architecture polyuréthane-polyamide résiste à la dégradation enzymatique, laissant les déchets de microfibre persistants dans les décharges, tandis que les peaux naturelles se dégradent en moins de quatre décennies. L'interdiction de destruction des textiles invendus prévue par le règlement européen ESPR (règlement sur l'écoconception pour des produits durables) à partir de juillet 2026 impose une conception pour le démontage, mais le délaminage des composites double les coûts de traitement par rapport au recyclage du PET[2]Commission européenne, "Stratégie textile et ESPR," europa.eu. Le Haptex 4.0 de BASF supprime les couches de polyamide pour permettre la récupération du PET en boucle fermée, mais le déploiement commercial reste limité à un seul équipementier de véhicules électriques. Si les redevances de responsabilité élargie des producteurs s'étendent, les marques pourraient perdre l'avantage de coût actuel de 40 à 60 % par rapport au cuir.

Concentration de la chaîne d'approvisionnement en Asie de l'Est créant des risques de dépendance

Le complexe MDI de 1,5 million de tonnes par an de Wanhua est entré en service au deuxième trimestre 2026, consolidant le leadership régional sur les prix. Les perturbations du transport maritime en mer Rouge fin 2025 ont fait bondir les cotations spot européennes du MDI de 247 % en glissement annuel, et les transformateurs occidentaux ont payé des surcharges de 200 à 300 USD par tonne auprès de BASF et Covestro début 2026. La propriété intellectuelle japonaise en matière de filage domine encore la production de daim premium, mais l'expansion de Huafeng à hauteur de 3,6 milliards CNY (524,98 millions USD) en 2026 montre que le fossé s'érode.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : la domination du polyuréthane masque un glissement vers le biosourcé

Les grades polyuréthane ont dominé le marché des cuirs synthétiques en microfibre avec une part de revenus de 68,12 % en 2025, grâce à une durabilité supérieure à 100 000 cycles d'abrasion et une compatibilité immédiate avec les équipements de tannerie existants. Les autres types de matériaux (bases en microfibre mélangée) devraient afficher le CAGR le plus rapide, à 4,96 %, durant la période de prévision (2026-2031), les équipementiers de luxe cherchant à intégrer des contenus circulaires. La microfibre polyamide occupe des niches dans les sièges sportifs et à usage intensif qui valorisent la résistance à la déchirure plutôt que le coût. Le polyuréthane en phase aqueuse représente déjà environ un quart de la production mondiale après que les réglementations ont restreint l'utilisation du DMF, et la capacité de polyuréthane biosourcé a atteint 520 000 tonnes en 2024.

Les investissements se concentrent sur la recherche et le développement visant à augmenter la teneur biosourcée sans compromettre les performances physiques. La formulation à 68 % de polyester recyclé d'Alcantara dans la Ferrari Purosangue témoigne de l'appétit des consommateurs pour un daim vert premium. Le PA6 renforcé à la cellulose d'Asahi Kasei et d'Aquafil vise des ambitions de boucle fermée, tandis que la microfibre pleine fleur teinte en masse d'ECOLORICA commande des marges dans les accessoires de luxe sans convergence de prix vers le PVC grand public. Les conceptions composites capables de satisfaire à la fois la Proposition 65 de Californie et les normes REACH bénéficient de cycles d'homologation OEM plus rapides.

Par type de texture/grain : la production numérique permet la personnalisation

Le daim a maintenu 46,56 % de la part du marché des cuirs synthétiques en microfibre en 2025, porté par des marques phares telles qu'Ultrasuede et Alcantara. Les variantes gaufrées et imprimées sont prévues pour afficher le CAGR le plus rapide, à 5,11 %, jusqu'en 2031, à mesure que le gaufrage numérique à la demande multiplie les références.

La conception assistée par logiciel raccourcit les délais de mise en marché pour les capsules de mode et les véhicules en édition spéciale. La plateforme Viscotecs de SEIREN élimine les investissements en rouleaux gravés, réduisant les volumes de commande minimum et démocratisant l'accès pour les créateurs de mode indépendants. La microfibre refendue reste une alternative économique au daim, mais son plafond d'abrasion inférieur de 70 000 cycles limite son adoption dans les sièges commerciaux. Le brevet de laminage de Keyi Fujian de 2025 améliore la durabilité de l'adhérence sous flexion, atténuant les réclamations pour délaminage qui ont affecté les synthétiques imprimés.

Par secteur d'utilisation finale : l'électrification automobile stimule la substitution

La mode a encore dominé la demande avec 35,12 % en 2025, mais l'automobile et le transport sont en passe de la dépasser avec un CAGR de 5,31 % durant la période de prévision (2026-2031), portés par la pénétration des véhicules électriques. Les fabricants de véhicules électriques tirent parti de la masse plus légère de la microfibre pour étendre l'autonomie et éviter les contraintes réglementaires de traçabilité du cuir.

Les sièges TailorFit de Nissan et les revêtements infusés de Spiber de Toyota illustrent la façon dont les équipementiers positionnent la microfibre comme un matériau premium et non comme un compromis. Les sièges pour l'hôtellerie, le mobilier de bureau et les aménagements commerciaux testent désormais la microfibre à faible teneur en COV comme alternative plus écologique au PVC, mais la fragmentation des achats ralentit les volumes agrégés. Des marques d'articles de sport, dont FootJoy, mettent en avant les avantages en matière de respirabilité pour justifier des prix supérieurs à 100 USD. Les secteurs de la défense et du maritime restent négligeables jusqu'à la maturité des grades à stabilité thermique et ignifuges.

Analyse géographique

L'Asie-Pacifique a dominé avec une part de revenus de 54,44 % en 2025 et devrait enregistrer un CAGR de 5,32 % jusqu'en 2031. La Chine à elle seule fournit 36 % du polyuréthane mondial, soutenue par l'installation MDI de 1,5 million de tonnes par an de Wanhua Chemical, entrée en service en 2026. La mise à niveau de Huafeng à hauteur de 3,6 milliards CNY en 2026 ajoutera 200 000 tonnes de spandex et de liquides polyuréthane, signalant la volonté de la Chine de s'imposer dans le daim premium, jusqu'alors dominé par le Japon. Les exonérations de droits de douane indiennes sur les intrants de chaussures synthétiques, ainsi que l'usine de finition localisée de SEIREN, catalysent la croissance de la demande en Asie du Sud.

L'Europe et l'Amérique du Nord pivotent sur la circularité. L'homologation du Haptex 4.0 de BASF par NIO souligne ses références sans solvant, tandis que l'interdiction ESPR de destruction des stocks invendus à partir de juillet 2026 impose une conception pour le recyclage. Les coûts élevés de l'énergie et de la main-d'œuvre maintiennent un écart de prix avec l'Asie, même si les tarifs du gaz européens restent 120 % au-dessus des niveaux de 2019, ce qui a conduit Covestro à relever ses prix contractuels du MDI de 200 USD par tonne en février 2026. L'ECOLORICA italienne bénéficie de la volonté des acheteurs du luxe de payer des primes de traçabilité.

L'Amérique latine et l'Afrique et Moyen-Orient restent embryonnaires. Les équipementiers brésiliens de la chaussure testent des tiges en microfibre, et l'expansion de San Fang à hauteur de 300 millions NTD (9,45 millions USD) en 2025 cible ces marchés à revenus intermédiaires. L'absence d'usines régionales d'isocyanates et la volatilité du fret maritime freinent cependant les marges jusqu'à la localisation des bases d'approvisionnement.

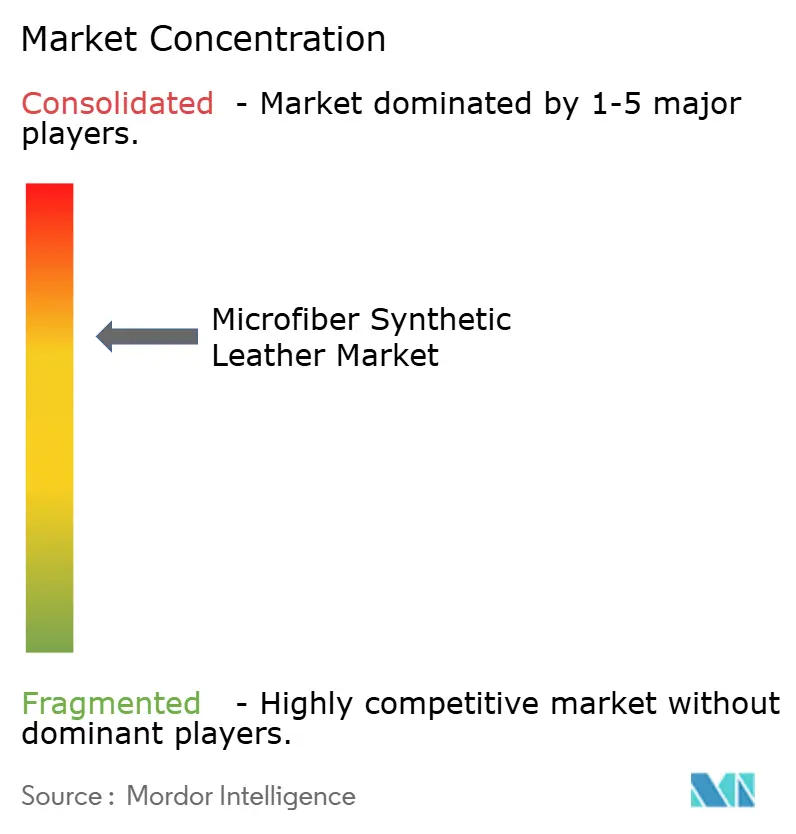

Paysage concurrentiel

Le marché des cuirs synthétiques en microfibre est modérément concentré. La conformité réglementaire est une arme de plus en plus importante. Le brevet US 20240247094 de BASF couvre les dispersions de polyuréthane en phase aqueuse capables de satisfaire à la Proposition 65 de Californie sans cuisson post-durcissement, remportant les premières commandes auprès des fabricants de mobilier nord-américains. Le brevet de machine de laminage de Keyi Fujian de 2025 protège contre le délaminage du grain gaufré, répondant aux attentes des clients de la mode confrontés à des réclamations de garantie plus strictes.

Leaders du secteur des cuirs synthétiques en microfibre

Kuraray Co., Ltd.

Alcantara S.p.A.

San Fang Chemical Industry Co., Ltd.

Asahi Kasei Corporation

Seiren Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : Nissan Motor Corporation a dévoilé TailorFit pour ses modèles Nissan et INFINITI en Amérique du Nord. TailorFit est un matériau de siège à base de polyuréthane synthétique qui imite le toucher du cuir traditionnel.

- Juillet 2024 : BASF a lancé Haptex 4.0, une solution polyuréthane pour la production de cuir synthétique 100 % recyclable. Le cuir synthétique fabriqué avec Haptex 4.0 et un tissu en polyéthylène téréphtalate (PET) peut être recyclé selon une voie technique de formulation et de recyclage sans nécessiter de processus de délaminage des couches.

Périmètre du rapport mondial sur le marché des cuirs synthétiques en microfibre

Le cuir synthétique en microfibre est un matériau artificiel de haute technologie conçu pour imiter étroitement l'apparence, la texture et les propriétés physiques de la peau animale naturelle. Souvent désigné sous le nom de cuir en microfibre ou cuir végane, il est largement considéré comme la version de plus haute qualité du cuir synthétique actuellement disponible.

Le marché des cuirs synthétiques en microfibre est segmenté par type de matériau, type de texture/grain, secteur d'utilisation finale et géographie. Par type de matériau, le marché est segmenté en cuir synthétique en microfibre à base de polyuréthane, cuir synthétique en microfibre à base de polyamide et autres types de matériaux (bases en microfibre mélangée). Par type de texture/grain, le marché est segmenté en cuir en microfibre de type daim, cuir en microfibre de type nappa, cuir en microfibre refendu et cuir en microfibre gaufré/imprimé. Par secteur d'utilisation finale, le marché est segmenté en mode et habillement, automobile et transport, mobilier et décoration intérieure, intérieurs commerciaux (commerce de détail, bureaux et hôtellerie), articles et équipements de sport et autres secteurs d'utilisation finale (industrie, défense et marine). Le rapport couvre également la taille du marché et les prévisions pour les cuirs synthétiques en microfibre dans 17 pays à travers les principales régions. Les tailles et prévisions de marché sont fournies en valeur (USD).

| Cuir synthétique en microfibre à base de polyuréthane |

| Cuir synthétique en microfibre à base de polyamide |

| Autres types de matériaux (bases en microfibre mélangée) |

| Cuir en microfibre de type daim |

| Cuir en microfibre de type nappa |

| Cuir en microfibre refendu |

| Cuir en microfibre gaufré/imprimé |

| Mode et habillement |

| Automobile et transport |

| Mobilier et décoration intérieure |

| Intérieurs commerciaux (commerce de détail, bureaux et hôtellerie) |

| Articles et équipements de sport |

| Autres secteurs d'utilisation finale (industrie, défense et marine) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de matériau | Cuir synthétique en microfibre à base de polyuréthane | |

| Cuir synthétique en microfibre à base de polyamide | ||

| Autres types de matériaux (bases en microfibre mélangée) | ||

| Par type de texture/grain | Cuir en microfibre de type daim | |

| Cuir en microfibre de type nappa | ||

| Cuir en microfibre refendu | ||

| Cuir en microfibre gaufré/imprimé | ||

| Par secteur d'utilisation finale | Mode et habillement | |

| Automobile et transport | ||

| Mobilier et décoration intérieure | ||

| Intérieurs commerciaux (commerce de détail, bureaux et hôtellerie) | ||

| Articles et équipements de sport | ||

| Autres secteurs d'utilisation finale (industrie, défense et marine) | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille de la demande de cuirs synthétiques en microfibre d'ici 2031 ?

La taille du marché des cuirs synthétiques en microfibre était évaluée à 2,68 milliards USD en 2025 et devrait progresser de 2,80 milliards USD en 2026 pour atteindre 3,5 milliards USD d'ici 2031, à un CAGR de 4,56 % durant la période de prévision (2026-2031).

Quel segment connaît la croissance la plus rapide dans les synthétiques en microfibre ?

Les textures gaufrées et imprimées numériquement affichent le CAGR le plus rapide, à 5,11 %, durant la période de prévision (2026-2031), car la conception à la demande réduit le risque de stock pour les marques de mode.

Pourquoi les constructeurs automobiles passent-ils aux sièges en microfibre ?

Les fabricants de véhicules électriques prescrivent la microfibre pour éviter la traçabilité du cuir, réduire la masse des sièges et atteindre des objectifs de durabilité à l'abrasion de 100 000 cycles.

Qu'est-ce qui empêche aujourd'hui le cuir en microfibre d'atteindre une circularité totale ?

Les composites polyuréthane-polyamide nécessitent un délaminage coûteux par solvant avant le recyclage chimique, et aucune installation à grande échelle n'existe encore en Europe.

Dernière mise à jour de la page le: