Taille et part du marché des poudres de polyoléfines

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

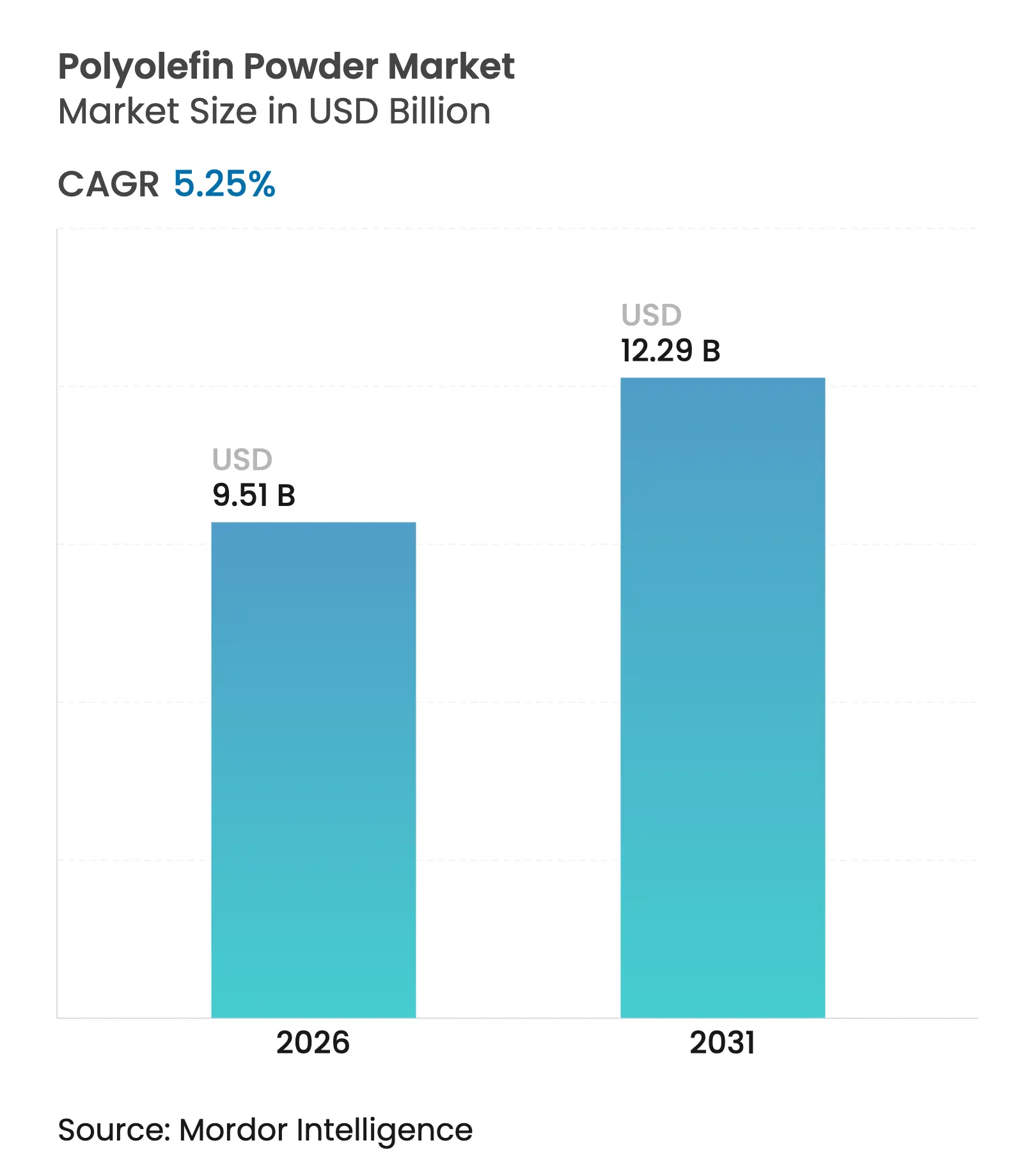

| Taille du Marché (2026) | 9.51 Milliards de dollars |

| Taille du Marché (2031) | 12.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.25% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

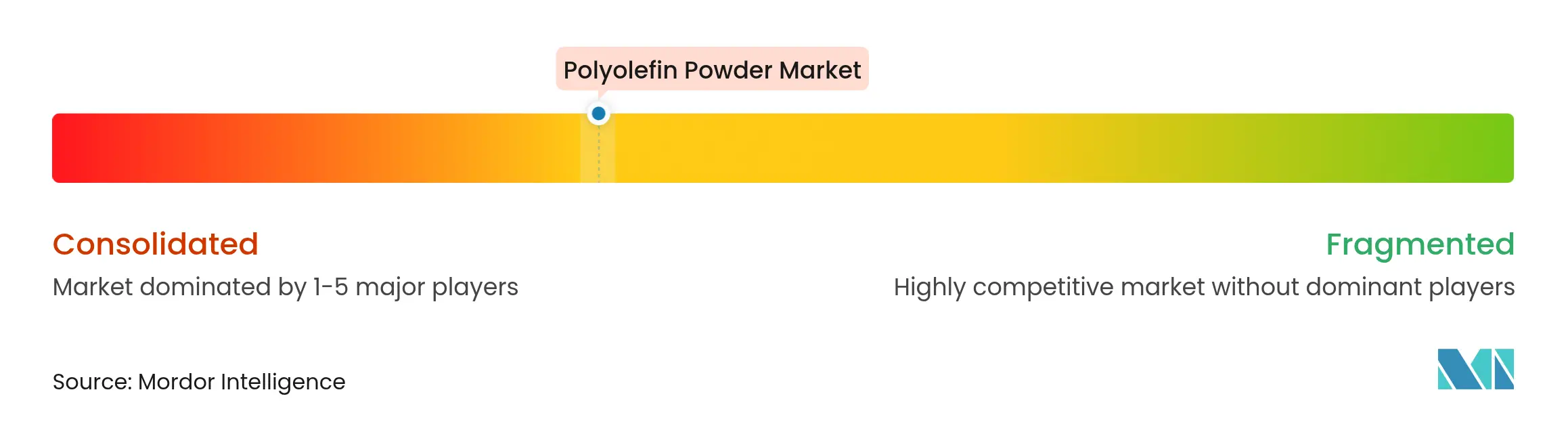

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des poudres de polyoléfines par Mordor Intelligence

La taille du marché des poudres de polyoléfines en 2026 est estimée à 9,51 milliards USD, en progression par rapport à la valeur 2025 de 9,04 milliards USD, avec des projections pour 2031 atteignant 12,29 milliards USD, soit une croissance au TCAC de 5,25 % sur la période 2026-2031. Ce profil de croissance démontre la pertinence continue de ce matériau dans les stratégies d'allégement, les séries de production sensibles aux coûts et les innovations axées sur la durabilité à travers de multiples chaînes de valeur industrielles. Les poudres de polyéthylène et de polypropylène combinent une facilité de traitement à l'état fondu, une large résistance chimique et un approvisionnement fiable, permettant des opérations efficaces de moulage par rotation, de compoundage de mélange maître et d'enduction fonctionnelle. Les importants afflux de capitaux dans les complexes pétrochimiques d'Asie-Pacifique, l'adoption croissante des véhicules électriques favorisant les plastiques légers, et la montée en puissance rapide des lignes d'encapsulation de modules solaires soutiennent la dynamique de la demande. Par ailleurs, les laboratoires de fabrication additive en Amérique du Nord et en Europe valident les poudres de polyoléfines comme matières premières rentables pour le prototypage et la production en petites séries, en complément des marchés établis des réservoirs, conteneurs et canalisations. Le durcissement du contrôle réglementaire sur les plastiques à usage unique et les fluctuations des prix des matières premières compliquent les cycles de planification, mais les nouvelles opportunités dans les séparateurs de batteries, l'impression 3D et les résines biosourcées élargissent le champ d'application adressable du marché des poudres de polyoléfines.

Principaux enseignements du rapport

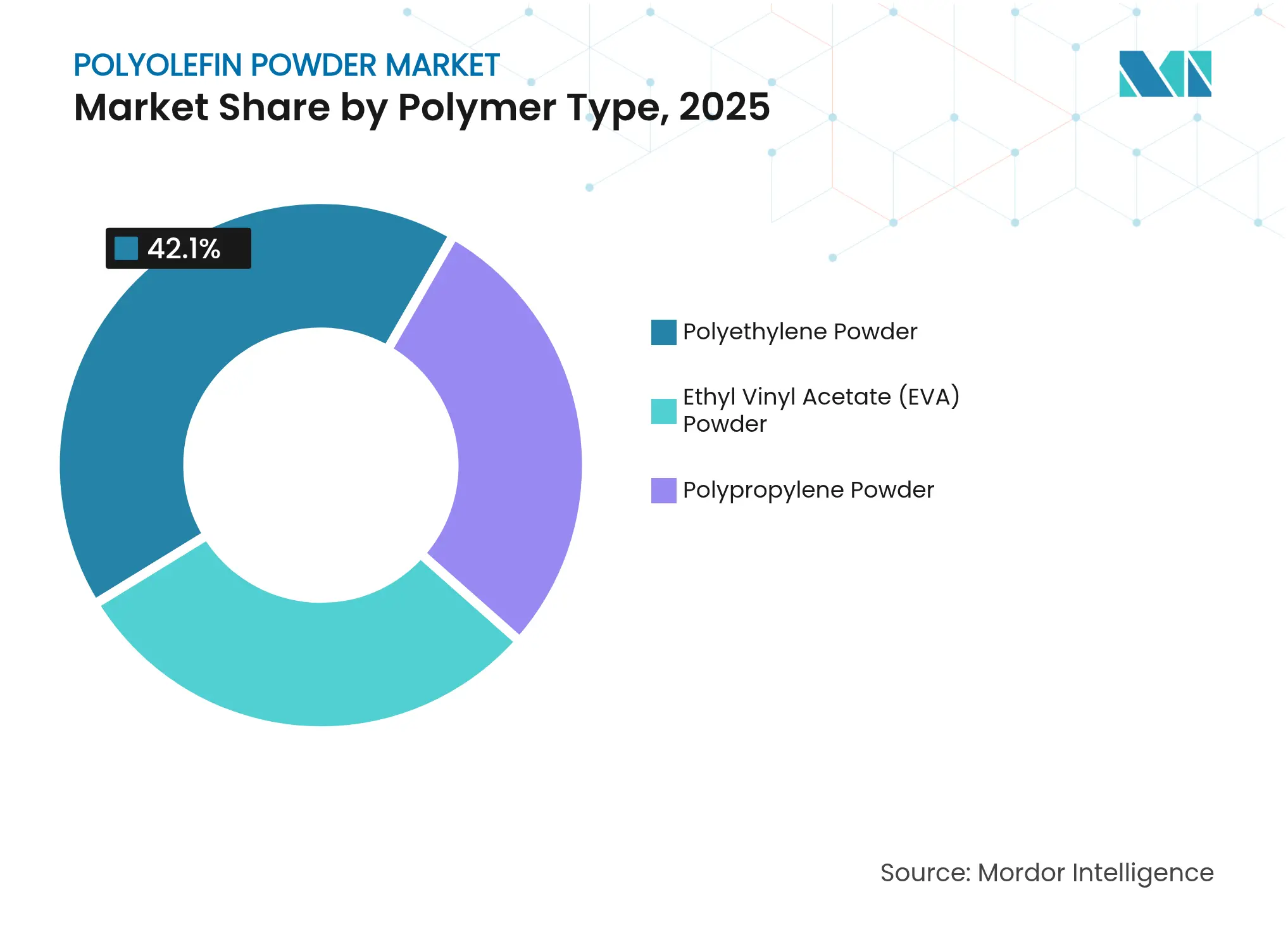

- Par type de polymère, le polyéthylène a dominé avec une part de revenus de 42,10 % du marché des poudres de polyoléfines en 2025 ; l'acétate de vinyle éthylène (EVA) devrait progresser à un TCAC de 5,85 % jusqu'en 2031.

- Par taille de particules, la plage de 100 à 500 µm représentait 55,60 % de la taille du marché des poudres de polyoléfines en 2025, tandis que les poudres inférieures à 100 µm progressent à un TCAC de 6,08 % jusqu'en 2031.

- Par application, le moulage par rotation détenait 26,70 % de la part du marché des poudres de polyoléfines en 2025 ; les autres utilisations d'enduction et de spécialité devraient se développer à un TCAC de 5,95 % entre 2026 et 2031.

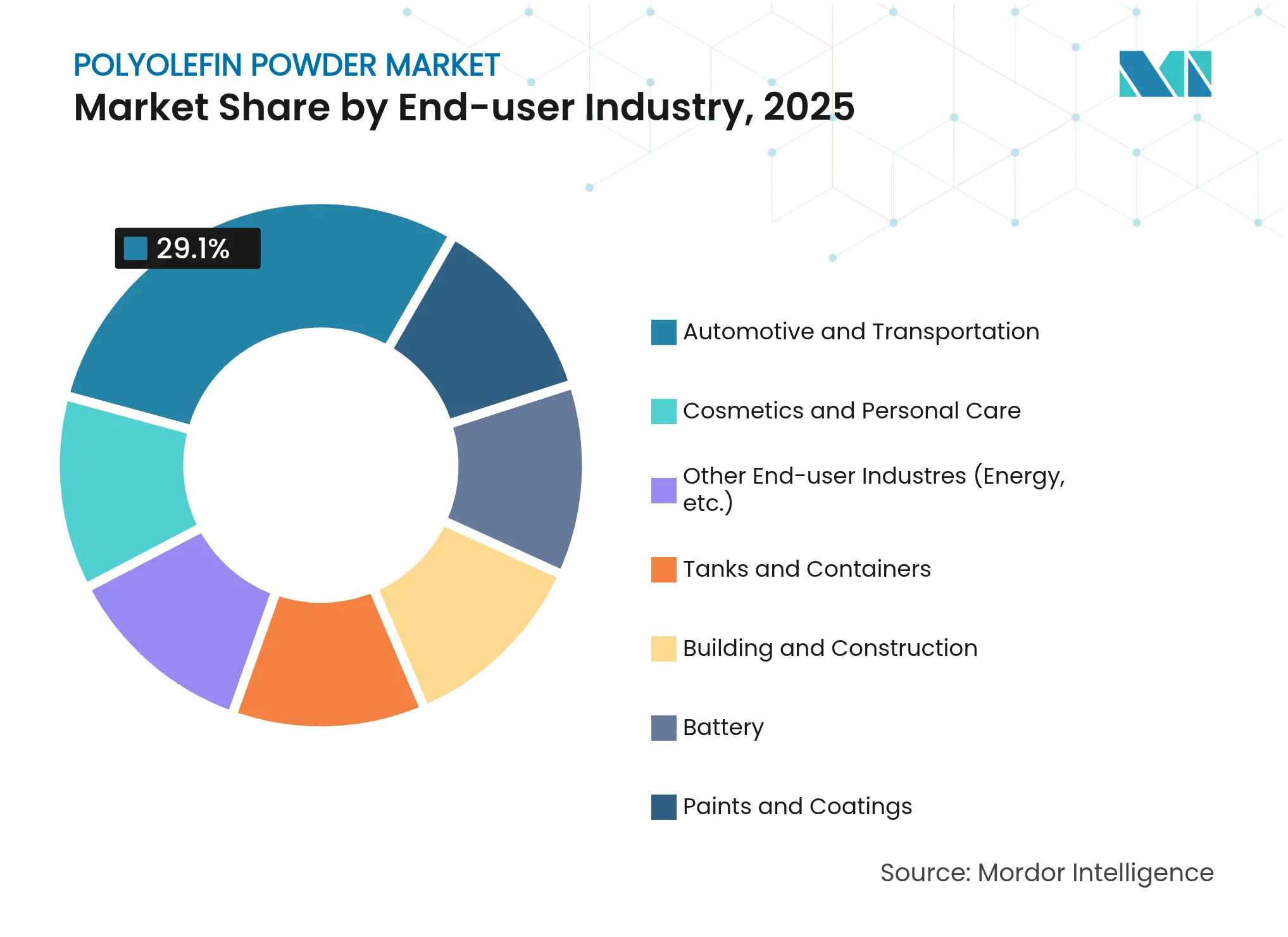

- Par secteur d'utilisation finale, l'automobile a capté 29,10 % de la part du marché des poudres de polyoléfines en 2025, tandis que le panier agrégé des « autres secteurs » est en voie d'atteindre un TCAC de 5,98 % sur la période de prévision.

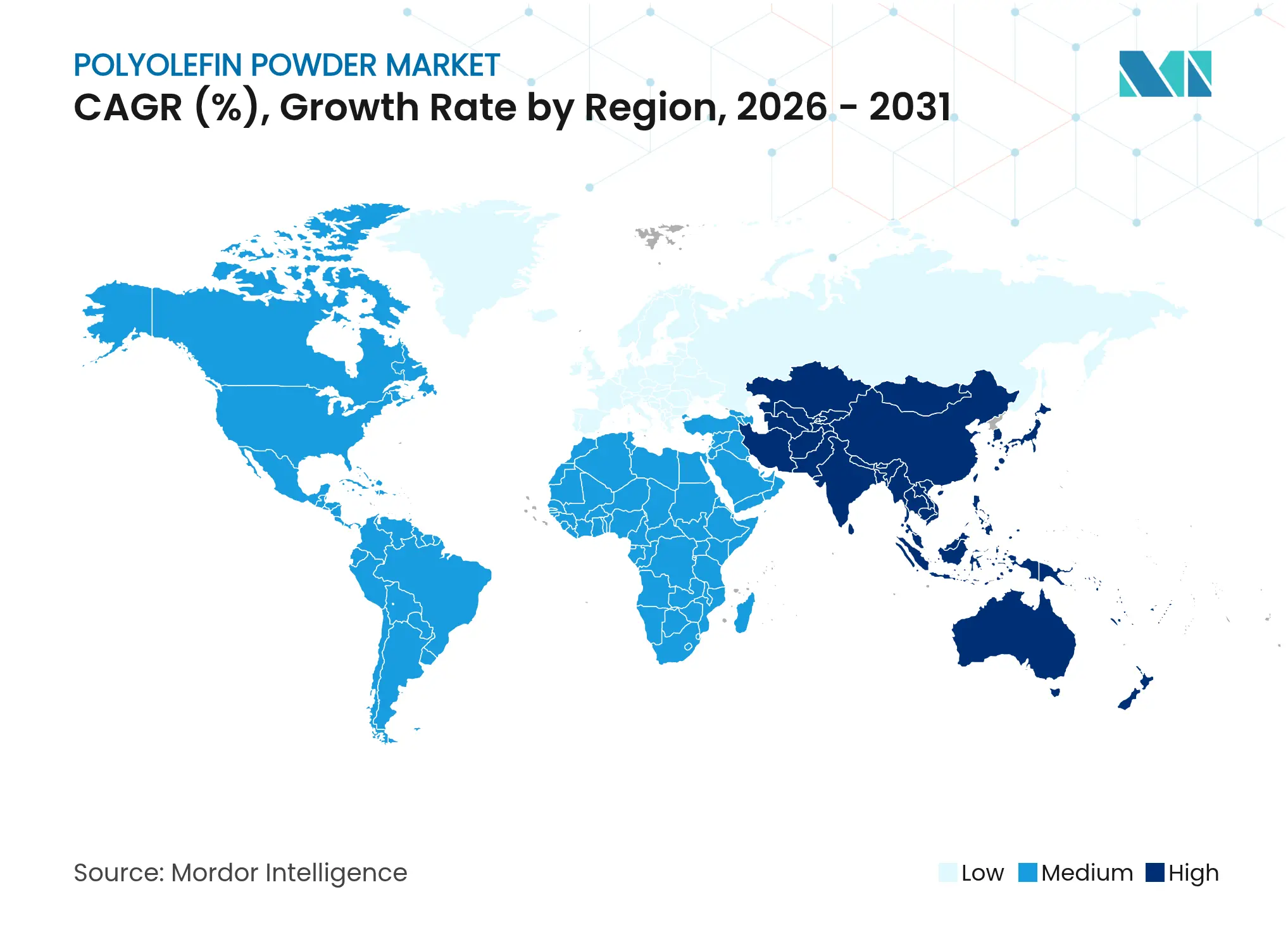

- Par géographie, l'Asie-Pacifique a représenté 39,00 % des revenus de 2025 et devrait afficher le TCAC régional le plus rapide à 5,78 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des poudres de polyoléfines

Analyse de l'impact des moteurs*

| Moteurs | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Hausse de la demande de rotomoulage pour les réservoirs et grands conteneurs | +1.2% | Mondial, concentré en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Expansion de la consommation de mélange maître dans l'emballage souple | +0.8% | Mondial, porté par les centres d'emballage d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Impulsion à l'allégement dans les pièces automobiles | +0.9% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Croissance des poudres pour l'impression 3D destinées au prototypage | +1.1% | Centres d'innovation en Amérique du Nord et en UE | Long terme (≥ 4 ans) |

| Adoption de niche dans les revêtements de séparateurs de batteries Li-ion | +0.3% | Centres de batteries en Asie-Pacifique, en expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande de rotomoulage pour les réservoirs et grands conteneurs

Les projets d'infrastructure industrielle pour le stockage d'eau, de produits chimiques et d'équipements agricoles spécifient de plus en plus des conteneurs sans soudure à paroi uniforme. Le moulage par rotation offre des géométries sans contrainte impossibles à obtenir de manière économique avec des assemblages en métal soudé ou en plastique multi-pièces. Les récentes avancées dans la technologie d'arrondi thermique par réacteur descendant produisent des particules de polyéthylène plus sphéroïdales, améliorant l'écoulement à l'intérieur du moule et rehaussant l'esthétique finale de la surface. Des cycles de transfert thermique plus rapides réduisent la consommation d'énergie et raccourcissent les cadences, abaissant le coût total de possession pour les producteurs. Alors que de nombreuses économies émergentes investissent dans l'assainissement rural et l'irrigation, les compoundeurs régionaux développent des grades de polyoléfines sur mesure conçus pour le rotomoulage, permettant aux acheteurs d'accéder à des réservoirs résistants à la corrosion et à longue durée de vie sans importations coûteuses. Collectivement, ces dynamiques stimulent la croissance volumique à moyen terme sur le marché des poudres de polyoléfines.

Expansion de la consommation de mélange maître dans l'emballage souple

Les propriétaires de marques visent une reproductibilité précise des teintes, une réduction de l'épaisseur du film et des améliorations de barrière dans les formats de soins personnels, de collations et de pochettes liquides. Les particules uniformes de poudres de polyoléfines servent de résines porteuses dans les lignes de mélange maître à grande vitesse, assurant une dispersion constante des pigments et un contrôle précis de l'indice de fluidité. Les micropoudres HI-WAX de Mitsui Chemicals renforcent la résistance des couleurs tout en maintenant la conformité au contact alimentaire, permettant aux transformateurs de réduire l'utilisation de résine tout en répondant aux objectifs visuels. À mesure que les détaillants renforcent leurs engagements en matière de durabilité, les formulations de mélange maître à contenu recyclé ou biosourcé permettent aux lignes d'emballage de changer de grade sans modifier les fenêtres de traitement. La flexibilité qui en résulte ancre les ajouts de demande à court terme sur le marché des poudres de polyoléfines.

Impulsion à l'allégement dans les pièces intérieures et extérieures automobiles

Les constructeurs automobiles visent des réductions de masse de 150 à 200 kg par véhicule, catalysant la substitution des métaux et plastiques techniques par des mélanges de polyoléfines avancés. Les garnitures en polypropylène revêtues par poudre électrostatique offrent un brillant de Classe A tout en restant compétitives en termes de coût. Les modificateurs Vistamaxx d'ExxonMobil apportent une résistance aux chocs et une ductilité à basse température, permettant aux concepteurs de spécifier des épaisseurs de paroi plus minces sans compromis sur la sécurité. À mesure que le poids des batteries des véhicules électriques augmente, chaque kilogramme économisé dans les panneaux de cabine et extérieurs se traduit par une autonomie de conduite étendue, renforçant les approvisionnements des équipementiers en grades de poudres de polyoléfines allégées.

Adoption de niche dans les revêtements de liants/séparateurs pour batteries Li-ion

Les fabricants de batteries appliquent des séparateurs en polypropylène revêtus de céramique qui résistent aux pics de température lors d'emballements thermiques, améliorant la sécurité des cellules. Des travaux académiques révèlent que les séparateurs à trois couches PP/PP-R + SiO₂ surpassent les films de polyoléfines de base en supprimant le retrait au-dessus de 130 °C[1]Journal of Power Sources, "Séparateur multi-couches PP/SiO₂ pour batteries lithium-ion haute énergie," sciencedirect.com . Bien que les chimies haute température explorent des alternatives en sulfure de polyphénylène, les projets de stockage d'énergie de grande envergure spécifient toujours des solutions de polyoléfines améliorées pour des raisons de coût et d'approvisionnement. Bien que de niche aujourd'hui, chaque gigawattheure de capacité ajoute une demande en poudres spécialisées sur le long terme.

Analyse de l'impact des freins*

| Freins | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Réglementations strictes sur les plastiques à usage unique et les microplastiques | −0.7% | UE en tête, s'étendant à l'Amérique du Nord et à certains marchés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières éthylène/propylène | −0.5% | Mondial, prononcé là où les matières premières sont importées | Court terme (≤ 2 ans) |

| Émergence des poudres de polyoléfines recyclées perturbant la demande en produits vierges | -0.4% | Initiatives d'économie circulaire en Amérique du Nord et en UE, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes sur les plastiques à usage unique et les microplastiques

La directive de l'Union européenne sur les plastiques à usage unique restreint de nombreux articles jetables, tandis que son initiative REACH cible les microparticules de polymères synthétiques inférieures à 5 mm. À partir de 2025, les interdictions de microbilles dans les cosmétiques détournent les formulateurs des sphères de polyéthylène, réduisant les volumes de poudres à cycle court[2]Agence européenne des produits chimiques, "Microplastiques," echa.europa.eu . Parallèlement, quatorze États américains mettent en œuvre des frais de Responsabilité Élargie des Producteurs qui pourraient atteindre 4,7 milliards USD d'ici 2026, taxant effectivement l'emballage en résine vierge. L'élan réglementaire pousse les propriétaires de marques à explorer des films compostables ou des grades mécaniquement recyclés, pesant sur les volumes traditionnels du marché des poudres de polyoléfines dans les biens de grande consommation.

Volatilité des prix des matières premières éthylène/propylène

Les fluctuations des prix du propylène et de l'éthylène compriment les marges intégrées du vapocraqueur à la poudre en Corée et en Asie du Sud-Est, incitant les opérateurs d'Asie du Sud-Est à mettre leurs lignes en veille lors des creux. Aux États-Unis, le propylène glycol a dépassé 40 cents/lb à mi-2025 sous l'effet de l'inflation des coûts énergétiques, renforçant la prudence autour des investissements en capacité. La volatilité complique la planification à long terme sur le marché des poudres de polyoléfines et pourrait retarder les dépenses d'innovation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de polymère : le leadership du polyéthylène face à la dynamique de l'EVA

Les poudres de polyéthylène représentaient 42,10 % de la part du marché des poudres de polyoléfines en 2025, soutenues par leurs performances éprouvées dans les réservoirs moulés par rotation, les résines porteuses de mélange maître et les revêtements de canalisations résistants à la corrosion. La taille du marché des poudres de polyoléfines pour les grades polyéthylène devrait se développer régulièrement à mesure que les programmes d'infrastructure en Asie-Pacifique et en Afrique spécifient des conteneurs légers et chimiquement inertes. Néanmoins, les poudres d'EVA affichent le TCAC le plus rapide à 5,85 % jusqu'en 2031, portées par la consommation d'encapsulants dans les modules photovoltaïques, où une teneur en acétate de vinyle de 18 à 33 % offre une transparence UV supérieure.

La part croissante de l'EVA n'efface pas les avantages du polyéthylène en termes de coût, de base d'approvisionnement mondiale et de filières de recyclabilité. Le recyclage mécanique en boucle fermée maintient les grades de polyéthylène haute densité dans les applications de réservoirs compétitifs face à l'acier, tandis que le polyéthylène basse densité reste le porteur de choix pour les mélange maîtres colorés dans les films de vente au détail. Parallèlement, les dérivés à point de fusion élevé du polypropylène répondent aux capots de batteries et aux pièces sous capot moteur qui requièrent une stabilité dimensionnelle. L'adoption future de variantes biosourcées et de matières premières chimiquement recyclées devrait remodeler les préférences en matière de polymères sur le marché des poudres de polyoléfines.

Par taille de particules : les poudres fines ouvrent des fonctions premium

Les particules de 100 à 500 µm ont capté 55,60 % du chiffre d'affaires de 2025, équilibrant la fluidité et la densité apparente pour convenir au moulage par rotation et aux convoyeurs de revêtement électrostatique. Cette plage demeure le pilier du marché des poudres de polyoléfines car elle élimine les ponts dans les trémies, assure une couverture complète du moule et offre des taux de frittage prévisibles.

Pendant ce temps, la demande du marché pour les poudres inférieures à 100 µm affiche un TCAC de 6,08 %, ancrée dans les revêtements transparents automobiles et les imprimantes à frittage laser émergentes qui nécessitent une distribution étroite pour une épaisseur de couche constante. Des travaux de laboratoire comparatifs ont montré que des particules de polyéthylène de 15 µm génèrent des finitions automobiles plus lisses que les grades traditionnels de 100 µm, permettant des peaux protectrices plus minces qui réduisent les coûts de l'ensemble de peinture.

Par application : le moulage par rotation conserve son cœur de métier, les revêtements progressent

Le moulage par rotation détenait 26,70 % du chiffre d'affaires mondial en 2025 grâce à sa capacité à produire des réservoirs à parois épaisses sans soudure, des équipements de jeux et des bouées marines sans outillage coûteux. Les développeurs de stockage d'eau agricole en Afrique subsaharienne spécifient régulièrement des réservoirs en polyéthylène haute densité rotomoulés pour leur durée de service de 20 ans et leurs packages de stabilisateurs UV.

Cependant, l'utilisation de revêtements par projection électrostatique et lit fluidisé enregistre le TCAC le plus élevé à 5,95 % alors que les constructeurs automobiles, les fabricants d'appareils ménagers et les entreprises de canalisations passent des peintures à solvant aux alternatives en poudre sans COV. ChemPoint rapporte des efficacités de transfert approchant 100 %, minimisant les déchets, et la capacité à construire des films protecteurs de 250 à 500 µm en quelques minutes.

Par secteur d'utilisation finale : l'automobile domine mais la diversification s'accélère

L'automobile a représenté 29,10 % des ventes de 2025, portée par les panneaux intérieurs, les peaux de pare-chocs et les boucliers de dessous de caisse qui exploitent le polypropylène revêtu en poudre pour la protection contre la corrosion et la flexibilité de conception. Chaque composant allégé contribue aux objectifs d'économie de carburant à l'échelle de la flotte, tandis que les plateformes de véhicules électriques apprécient les économies de masse qui compensent le poids des batteries. La taille du marché des poudres de polyoléfines alignée sur l'automobile devrait maintenir son rythme à mesure que l'électrification s'étend et que l'anxiété d'autonomie maintient la pression sur les poids à vide. Le bâtiment et la construction suivent, tirant parti des revêtements résistants aux intempéries sur les garde-corps, les parements et l'isolation des canalisations.

La fabrication de batteries émerge comme un nouveau domaine notable. Les séparateurs en polypropylène revêtus de céramique et les mélanges liants améliorent la sécurité et la densité énergétique, intégrant des poudres spécialisées dans les chaînes d'approvisionnement des gigafactories. Les réservoirs et conteneurs, les peintures et revêtements, et les cosmétiques constituent ensemble le panier des « autres secteurs » qui enregistre le TCAC le plus rapide à 5,98 %, grâce aux prototypes d'impression 3D, aux coques d'équipements sportifs et aux microsphères exfoliantes dans les crèmes de soins personnels. Cette stratégie de diversification protège les producteurs de la cyclicité dans un secteur donné, soulignant la résilience du marché des poudres de polyoléfines.

Analyse géographique

L'Asie-Pacifique a sécurisé 39,00 % du chiffre d'affaires mondial en 2025 et est en voie d'atteindre un TCAC de 5,78 % jusqu'en 2031. Les compagnies pétrolières nationales étendent les réseaux de vapocraqueurs qui s'intègrent en amont dans les lignes de poudres, assurant un approvisionnement sécurisé en matières premières et une disponibilité à l'export. Les hubs pétrochimiques multi-milliards de dollars de la Chine, notamment le complexe de Fujian de SABIC, positionnent les transformateurs nationaux à proximité des matières premières et de la logistique portuaire.

L'Amérique du Nord maintient une croissance régulière alors que les centres de recherche et développement affinent la fabrication additive, l'allégement automobile et les revêtements à haute valeur ajoutée. L'Europe fait progresser un programme centré sur la durabilité, avec l'incorporation de recyclats chimiques et l'adoption de matières premières biosourcées différenciant les fournisseurs locaux. Les contraintes réglementaires telles que la taxe européenne sur les plastiques accélèrent la substitution vers des grades recyclés, ajoutant de la complexité mais aussi des opportunités premium sur le marché des poudres de polyoléfines. L'Amérique du Sud, le Moyen-Orient et l'Afrique contribuent ensemble à une base plus modeste mais affichent une croissance supérieure à la moyenne grâce aux développements d'infrastructure qui stimulent la demande en réservoirs et canalisations.

Paysage concurrentiel

Le marché des poudres de polyoléfines présente une fragmentation modérée, les grands acteurs intégrés conservant des avantages en termes de coûts grâce à la propriété des matières premières, aux empreintes mondiales d'usines et aux réseaux de support technique. La différenciation technologique est centrée sur l'ajustement de la taille des particules, les packages d'additifs personnalisés et les procédés de revêtement propriétaires. L'activité de brevets autour du dépôt en lit fluidisé électrostatique indique des barrières à l'entrée persistantes ; Google Patents répertorie des formulations qui optimisent la densité de charge des poudres pour augmenter les taux de dépôt. Les start-ups ciblant des offres de portefeuille chimiquement recyclées ou à bilan massique challengent les acteurs établis pour correspondre à leurs références en matière de durabilité. Dans l'ensemble, les acheteurs équilibrent la sécurité d'approvisionnement, le service technique et les références en intensité carbone lors de la sélection de partenaires, renforçant un environnement compétitif mais axé sur l'innovation au sein du marché des poudres de polyoléfines.

Leaders du secteur des poudres de polyoléfines

INEOS

Borealis GmbH

Exxon Mobil Corporation

LyondellBasell Industries Holdings B.V.

SABIC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Abu Dhabi National Oil Company et OMV ont convenu de fusionner Borouge et Borealis, la Borouge Group International résultante acquérant Nova Chemicals, reconfigurant le paysage mondial d'approvisionnement en poudres de polyoléfines.

- Juillet 2024 : Borouge, ADNOC, Borealis (consortium) et Wanhua Chemical ont signé un accord de collaboration pour étudier un complexe de polyoléfines spéciales d'une capacité de 1,6 million de tonnes/an à Fuzhou, Fujian, ciblant des poudres haute performance pour les usages automobiles et solaires.

Périmètre du rapport mondial sur le marché des poudres de polyoléfines

Le rapport sur le marché des poudres de polyoléfines comprend :

| Poudre de polyéthylène |

| Poudre de polypropylène |

| Poudre d'acétate de vinyle éthylène (EVA) |

| Inférieure à 100 µm |

| 100 à 500 µm |

| Supérieure à 500 µm |

| Moulage par rotation |

| Mélange maître |

| Autres applications (revêtements électrostatiques et en lit fluidisé, etc.) |

| Automobile et transport |

| Bâtiment et construction |

| Batterie |

| Réservoirs et conteneurs |

| Peintures et revêtements |

| Cosmétiques et soins personnels |

| Autres secteurs d'utilisation finale (énergie, etc.) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de polymère | Poudre de polyéthylène | |

| Poudre de polypropylène | ||

| Poudre d'acétate de vinyle éthylène (EVA) | ||

| Par taille de particules | Inférieure à 100 µm | |

| 100 à 500 µm | ||

| Supérieure à 500 µm | ||

| Par application | Moulage par rotation | |

| Mélange maître | ||

| Autres applications (revêtements électrostatiques et en lit fluidisé, etc.) | ||

| Par secteur d'utilisation finale | Automobile et transport | |

| Bâtiment et construction | ||

| Batterie | ||

| Réservoirs et conteneurs | ||

| Peintures et revêtements | ||

| Cosmétiques et soins personnels | ||

| Autres secteurs d'utilisation finale (énergie, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché et les perspectives de croissance pour les poudres de polyoléfines ?

La taille du marché des poudres de polyoléfines a atteint 9,51 milliards USD en 2026 et devrait atteindre 12,29 milliards USD d'ici 2031, reflétant un TCAC de 5,25 % porté par l'allégement, l'innovation en emballage et les mandats de durabilité.

Quel segment de polymère se développe le plus rapidement ?

Les poudres d'EVA, largement utilisées dans l'encapsulation des modules solaires et l'emballage souple, devraient afficher un TCAC de 5,85 % jusqu'en 2031, dépassant la croissance du polyéthylène et du polypropylène.

Quelle est l'importance du moulage par rotation pour la demande globale ?

Le moulage par rotation représentait 26,70 % de la demande de 2025 et demeure une application fondamentale grâce à sa capacité à livrer des conteneurs de grand volume sans soudure avec de longues durées de service.

Quelles régions mènent la consommation ?

L'Asie-Pacifique détenait 39,00 % de la part en 2025 et est en voie d'afficher le TCAC le plus rapide à 5,78 %, soutenue par les investissements continus dans les capacités pétrochimiques et le développement croissant de la fabrication en aval.

Comment les réglementations influencent-elles les choix de matériaux ?

Les réglementations de l'UE et d'Amérique du Nord ciblant les plastiques à usage unique et les microplastiques encouragent la transition vers des poudres de polyoléfines recyclées, biosourcées ou issues de sources durables, tout en stimulant l'innovation dans les solutions de mélange maître dégradables.

Dernière mise à jour de la page le: