Taille et part de marché des textiles conducteurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.98 Milliards de dollars |

| Taille du Marché (2031) | 4.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.09% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des textiles conducteurs par Mordor Intelligence

La taille du marché des textiles conducteurs était évaluée à 3,82 milliards USD en 2025 et devrait croître de 3,98 milliards USD en 2026 pour atteindre 4,86 milliards USD d'ici 2031, à un TCAC de 4,09 % durant la période de prévision (2026-2031). La demande soutenue en blindage électromagnétique (CEM) léger pour les véhicules autonomes, les programmes de modernisation militaire croissants et la diffusion rapide des dispositifs de santé portables sont les principales forces qui élargissent le marché des textiles conducteurs. L'intégration croissante d'algorithmes d'intelligence artificielle avec des capteurs à base textile transforme les vêtements en plateformes de surveillance de la santé en temps réel, tandis que les fils à base de carbone répondent aux exigences de durabilité sans sacrifier la conductivité. Les équipementiers automobiles intègrent des tissus de blindage tissés derrière les tableaux de bord et les housses de sièges pour protéger les systèmes avancés d'aide à la conduite, et les marques de jeux vidéo utilisent des panneaux haptiques tactiles pour enrichir les vêtements d'e-sport. À mesure que ces tendances convergent, le marché des textiles conducteurs évolue de prototypes de niche vers des chaînes d'approvisionnement industrielles et grand public à grand volume.

Principales conclusions du rapport

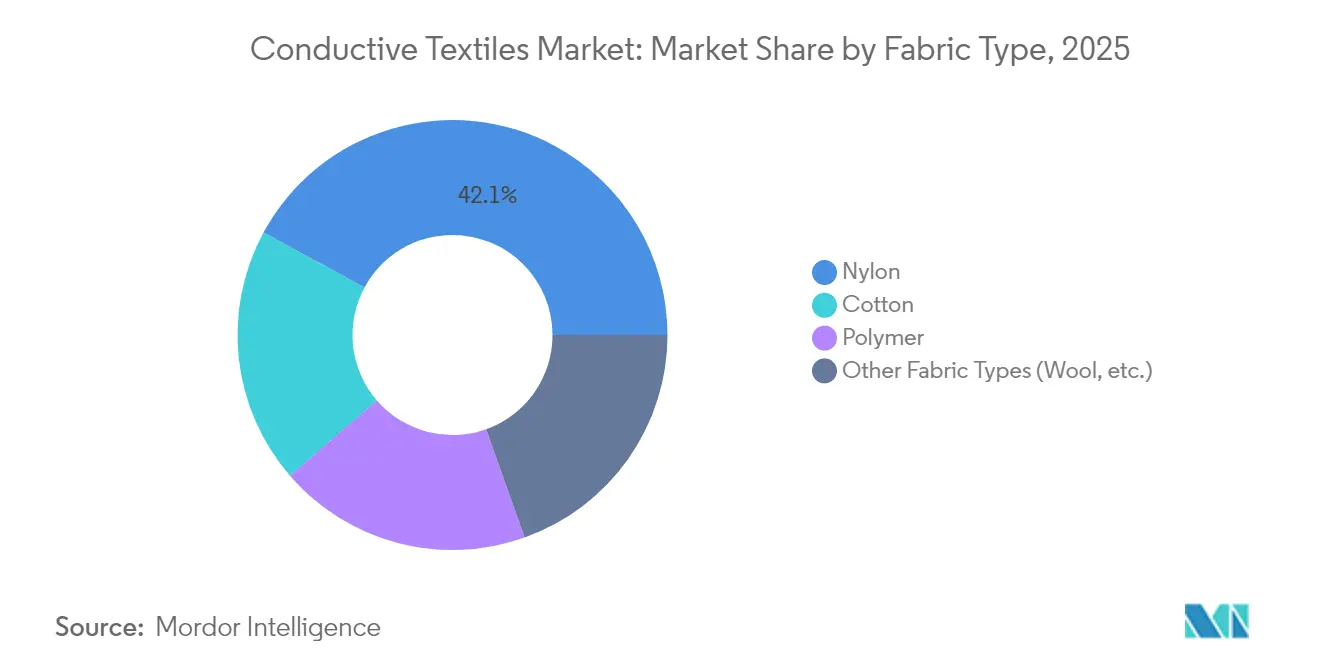

- Par type de tissu, le nylon est en tête avec une part de chiffre d'affaires de 42,10 % en 2025, et son TCAC de 4,88 % en fait le tissu à la progression la plus rapide jusqu'en 2031.

- Par matériau conducteur, les fibres métallisées détenaient la première part de 34,72 % en 2025 ; les textiles à base de carbone enregistrent le TCAC le plus élevé de 5,07 % sur la période de prévision.

- Par technologie, les constructions tissées représentaient 46,85 % de la valeur de 2025 et devraient progresser à un TCAC de 4,76 % jusqu'en 2031.

- Par secteur d'utilisation final, les applications de défense et militaires représentaient 30,10 % du chiffre d'affaires de 2025, tandis que les autres secteurs émergents se développent à un TCAC de 5,01 % jusqu'en 2031.

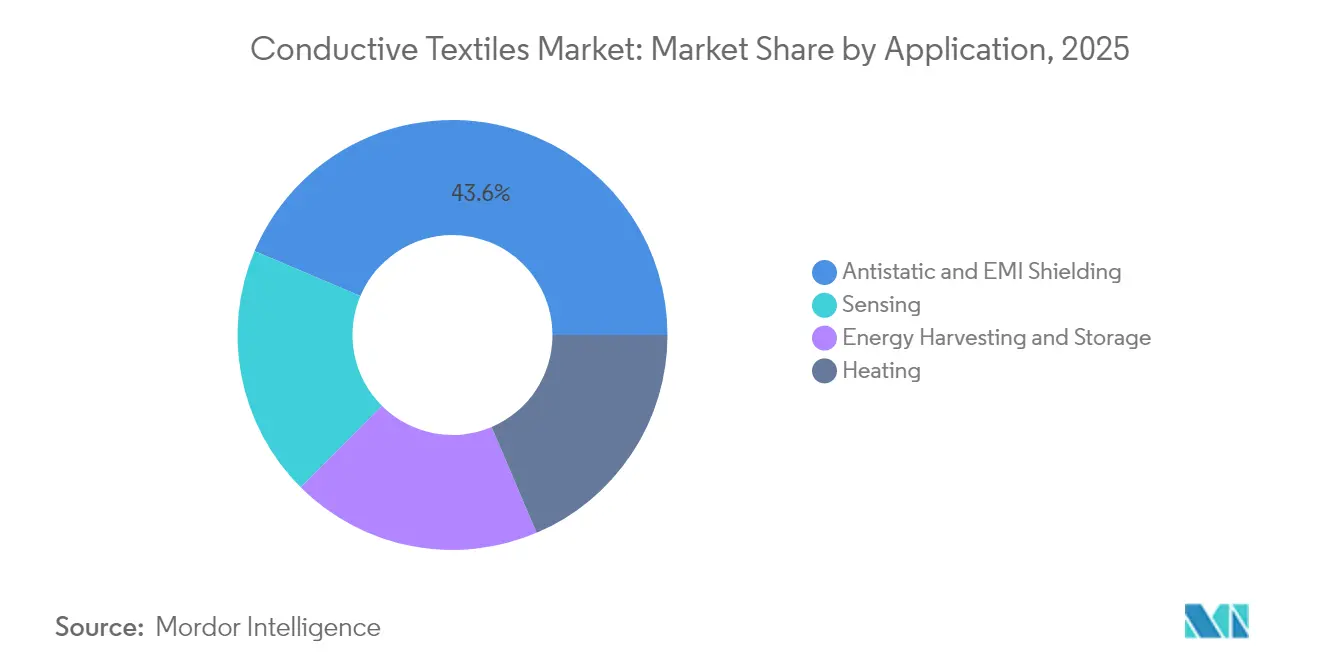

- Par application, l'antistatique et le blindage CEM ont capté une part de 43,62 % en 2025 ; les solutions de détection mènent la croissance avec un TCAC de 4,93 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des textiles conducteurs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante dans les tissus intelligents et l'électronique portable | +1.2% | Mondial, avec une concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Demande croissante pour les équipements intelligents de défense et militaires | +0.8% | Amérique du Nord et Europe, en expansion vers l'APAC | Long terme (≥ 4 ans) |

| Expansion des dispositifs de santé portables à surveillance physiologique | +1.0% | Mondial, porté par les marchés développés | Court terme (≤ 2 ans) |

| Besoin croissant de blindage CEM dans les habitacles de véhicules autonomes | +0.7% | Cœur en APAC, débordement vers l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Croissance des vêtements d'e-sport à retour haptique | +0.4% | Mondial, concentré dans les centres urbains | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante dans les tissus intelligents et l'électronique portable

Des puces miniaturisées s'intègrent désormais dans les fils, transformant chemises, chaussettes et blouses hospitalières en appareils connectés qui mesurent le mouvement, la température et la fréquence cardiaque sans modules rigides. Les établissements hospitaliers achètent des vêtements de surveillance lavables pour réduire l'inconfort des adhésifs cutanés et libérer les infirmières des capteurs filaires, accélérant ainsi les commandes commerciales. Les couches intégrées de récupération d'énergie suppriment les batteries encombrantes, prolongeant la durée d'utilisation et élargissant l'acceptation des consommateurs. Les marques sportives commercialisent des tenues de performance qui transmettent des données biométriques vers des tableaux de bord mobiles, et les assureurs explorent des réductions de primes liées à des journaux d'activité vérifiés. La diffusion de ces informations en temps réel consolide les tissus conducteurs en tant que bloc de construction essentiel des écosystèmes de santé numérique de prochaine génération.

Demande croissante pour les équipements intelligents de défense et militaires

Les forces armées recherchent des uniformes plus légers combinant distribution d'énergie, liaisons radio et camouflage adaptatif dans un seul panneau de tissu[1]Agence européenne de défense, "Intégration textile pour les systèmes du soldat," eda.europa.eu. Les grilles conductrices tissées remplacent les câbles, réduisant le poids porté par le soldat et diminuant les risques d'accrochage dans les véhicules exigus. La recherche navale américaine finance des tissus de gestion de signature à faible coût capables de chauffer, refroidir et détecter des menaces chimiques sur le terrain. Les essais sur le terrain indiquent des temps de mise en place de mission 20 % plus rapides, car l'électronique arrive précâblée dans les vêtements, réduisant la manipulation des connecteurs sous stress. Avec de longs cycles d'achat, les fournisseurs agréés obtiennent des contrats pluriannuels qui ancrent la demande même lorsque les marchés commerciaux fluctuent.

Expansion des dispositifs de santé portables à surveillance physiologique

Les électrodes textiles égalent la précision des électrodes en gel tout en évitant les irritations cutanées, permettant des études cardiologiques sur plusieurs semaines en dehors des hôpitaux. Les cliniques suivent à distance les maladies chroniques, réduisant les réadmissions et libérant des lits pour les cas aigus. Pour les personnes âgées, les gilets intelligents signalent le risque de chute ou le déclin respiratoire, permettant des interventions précoces qui réduisent les coûts d'urgence. L'analyse algorithmique des données continues alimente également la précision du dosage dans les soins cardiaques et diabétiques. Les payeurs étudiant des programmes pilotes rapportent une meilleure observance et des dépenses à long terme réduites, renforçant les arguments de remboursement qui favorisent des déploiements plus larges.

Besoin croissant de blindage CEM dans les habitacles de véhicules autonomes

Les groupes motopropulseurs électriques et les réseaux radar émettent des bruits électromagnétiques susceptibles de perturber les capteurs de sécurité si les habitacles ne sont pas tapissés de tissus de blindage. Les tissus tissés argentés bloquent plus de 77 dB tout en ajoutant un poids négligeable par rapport aux feuilles métalliques. Les équipementiers de rang 1 cousent ces panneaux derrière les garnitures de pavillon et sous les moquettes pour satisfaire aux exigences de compatibilité en évolution. Avec la montée en puissance de la production de navettes autonomes en Asie-Pacifique, les fabricants de tissus obtiennent des contrats de volume pluriannuels. Le resserrement des réglementations sur les limites d'ondes millimétriques garantit que la demande de blindage reste structurelle plutôt que cyclique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût de production élevé et prime de prix | -0.9% | Mondial, affectant particulièrement les marchés émergents | Moyen terme (2 à 4 ans) |

| Dégradation de la durabilité et des cycles de lavage | -0.6% | Mondial, avec un impact plus élevé dans les applications grand public | Court terme (≤ 2 ans) |

| Absence de normes mondiales de test et de qualité | -0.4% | Mondial, avec des variations régionales dans les approches réglementaires | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût de production élevé et prime de prix

Les fils conducteurs nécessitent des étapes de pulvérisation cathodique sous vide ou de métallisation par polymère qui ajoutent des minutes de traitement et des déchets de matériaux, augmentant les prix unitaires de jusqu'à 40 % par rapport aux tissus conventionnels. Les faibles volumes entravent les économies d'échelle, notamment pour les patchs médicaux de niche. Les acheteurs de la mode de masse sensible aux prix retardent l'adoption jusqu'à ce que les courbes de coûts s'infléchissent. L'amortissement des équipements pèse davantage sur les petites filatures, limitant la diffusion géographique et renforçant la concentration de l'offre dans les régions riches en capitaux. Bien que les taux d'apprentissage s'améliorent, la prime reste un frein à une marchandisation rapide.

Dégradation de la durabilité et des cycles de lavage

Le lavage érode les revêtements et plie les microfilaments, augmentant la résistance et atténuant la précision des capteurs après 40 cycles de lavage. Les surrevêtements protecteurs améliorent la durée de vie mais ajoutent de la rigidité et du coût. Sans étiquettes de durabilité universelles, les consommateurs hésitent à payer davantage pour des vêtements susceptibles de défaillir en milieu de saison. Les acheteurs industriels, comme les hôpitaux, exigent également des résultats de stérilisation prévisibles, faisant de la répétabilité un facteur déterminant dans les appels d'offres. Les progrès en matière de traitements plasma et de fils encapsulés sont prometteurs mais pas encore totalement prouvés à l'échelle industrielle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de tissu : le nylon domine les applications de performance

Le nylon représentait 42,10 % des ventes de 2025 et devrait croître à un TCAC de 4,88 % jusqu'en 2031, soulignant sa polyvalence dans les équipements de défense robustes et les vêtements de sport ajustés. Sa résistance à la traction supporte l'abrasion sur le champ de bataille, tandis que sa résistance chimique accepte des revêtements en argent, cuivre ou carbone sans dégradation significative des fibres. Le marché des textiles conducteurs bénéficie de la demande des constructeurs automobiles spécifiant des mailles en nylon pour le blindage des garnitures de pavillon, ce qui fait augmenter la demande des filatures.

La récupération élastique maintient les capteurs en contact avec la peau lors des mouvements, préservant la qualité du signal pour les vêtements médicaux. Le coton conserve sa part dans les linges hospitaliers privilégiant le confort, mais le nylon remporte de nouveaux contrats là où la durabilité et l'extensibilité priment. Sur le plan de la recherche, le nylon argenté a atteint une conductivité de 96 S/cm lors d'essais de lavabilité tout en atteignant les objectifs de respirabilité, élargissant ses perspectives dans les vêtements fonctionnels haut de gamme.

Par matériau conducteur : les fibres métallisées dominent malgré la croissance des matériaux à base de carbone

Les fibres métallisées détenaient 34,72 % du chiffre d'affaires de 2025 grâce à leur blindage CEM éprouvé dans les assemblages aérospatiaux et automobiles. Leur faible résistance de surface répond aux protocoles stricts d'avionique aéronautique. Cependant, les textiles à base de carbone affichent le TCAC le plus vif de 5,07 % jusqu'en 2031, car les régulateurs s'éloignent des métaux lourds. Les tissages en graphène offrent une élasticité robuste et maintiennent la conductivité malgré les flexions répétées, ce qui convient aux housses d'appareils électroniques grand public. Les courbes de coûts des encres à nanotubes de carbone baissent, réduisant l'écart de prix historique. Des fils hybrides combinant des cœurs en carbone avec des peaux métalliques minces émergent pour équilibrer la conductivité et les objectifs de durabilité.

Par technologie : les tissus tissés excellent dans les applications structurelles

Les constructions tissées ont capté 46,85 % de la demande de 2025 et devraient atteindre un TCAC de 4,76 % jusqu'en 2031, reflétant leur intégrité structurelle et leurs voies électriques uniformes. Les motifs de tissage tridimensionnels intègrent des circuits complexes, permettant un chauffage ou une détection localisés sans couches supplémentaires. Les tissus tricotés ciblent les équipements de sport extensibles, bien qu'une résistance plus élevée limite leur rôle dans le blindage CEM rigoureux. Les non-tissés restent pertinents dans les couvertures stériles jetables où le faible coût l'emporte sur la performance. L'automatisation des métiers à tisser Jacquard place désormais le fil conducteur uniquement là où c'est nécessaire, réduisant les déchets et abaissant le coût des produits finis.

Par secteur d'utilisation final : la défense est en tête tandis que les applications grand public s'accélèrent

La défense représentait 30,10 % du chiffre d'affaires de 2025, reflétant les projets de modernisation à long terme et la préférence pour les matériaux éprouvés sur le champ de bataille. Pourtant, les secteurs de l'électronique grand public et de l'automobile propulsent le TCAC le plus rapide de 5,01 %, car les contrôleurs portables et les capteurs embarqués montent en production. Les réseaux hospitaliers élargissent l'utilisation de literie intelligente pour détecter les mouvements des patients, faisant progresser les soins de santé au-delà des phases pilotes. Les marques de vêtements de sport adoptent des panneaux conducteurs pour le retour d'activation musculaire, élevant les vêtements d'entraînement au-delà de la simple gestion de l'humidité. La diversification de la demande réduit la cyclicité des revenus liée aux budgets militaires.

Par application : le blindage CEM domine la demande actuelle

L'antistatique et le blindage CEM représentaient 43,62 % du chiffre d'affaires de 2025, portés par la densité électronique des voitures, des aéronefs et des stations de base 5G. Les tissus conducteurs protègent l'avionique du cockpit sans ajouter de poids métallique. Les applications de détection, dont la prévision avance à un TCAC de 4,93 %, captent les investissements à mesure que les déploiements de l'Internet des objets exigent des facteurs de forme flexibles. Les panneaux chauffants restent pertinents dans les équipements de plein air et la gestion de la température des batteries. La récupération d'énergie demeure naissante mais bénéficie de recherches qui augmentent les densités de puissance triboélectrique à des niveaux utilisables par les appareils.

Analyse géographique

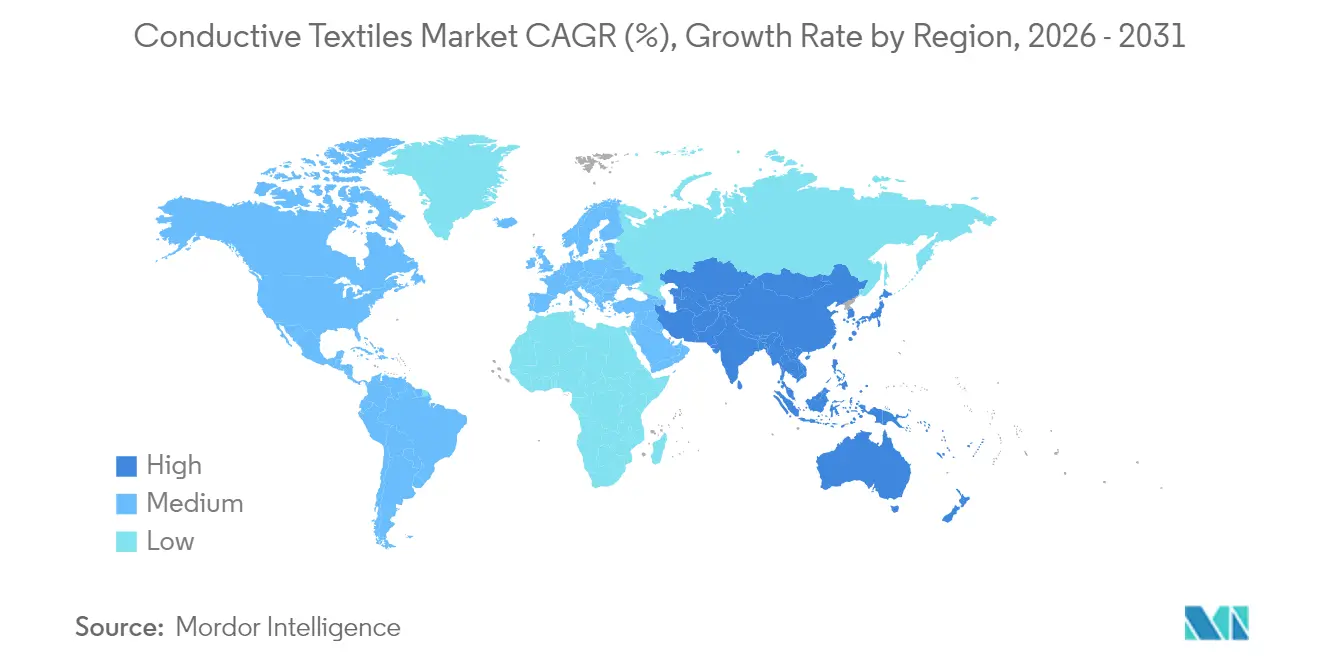

L'Amérique du Nord détenait 40,55 % du chiffre d'affaires de 2025, portée par les contrats d'achat de la défense et l'adoption précoce des vêtements de santé connectés. Les liens d'approvisionnement avancés entre les filatures et les concepteurs de puces raccourcissent les cycles de prototypage, permettant une entrée rapide sur le marché. Les instituts de recherche obtiennent des subventions fédérales pour affiner les revêtements résistants au lavage, maintenant le savoir-faire régional en avance sur les pairs mondiaux. Les incitations gouvernementales pour la relocalisation des semi-conducteurs resserrent davantage les chaînes de valeur locales, isolant les délais d'approvisionnement des perturbations fret géopolitiques.

L'Asie-Pacifique affiche le TCAC le plus élevé de 4,69 % jusqu'en 2031, la Chine tirant parti de son échelle textile pour proposer des prix mondiaux compétitifs tout en montant la chaîne technologique. Les constructeurs automobiles japonais intègrent des tissus de blindage dans des berlines électriques destinées à l'exportation mondiale, verrouillant une demande de base. Les fabricants coréens d'écrans investissent dans des capteurs tactiles intégrés aux tissus, élargissant les débouchés du marché au-delà des vêtements. Les subventions gouvernementales pour l'équipement Industrie 4.0 aident les filatures locales à moderniser leurs lignes pour les fils conducteurs, accélérant les volumes et comprimant les coûts unitaires.

L'Europe équilibre une solide part de marché avec une orientation durabilité qui favorise les alternatives recyclables et sans métal. Les équipementiers allemands de rang 1 qualifient les tissus à base de carbone pour les intérieurs de véhicules de prochaine génération afin de respecter les règles de recyclage en fin de vie. Les marques nordiques testent des fils conducteurs biosourcés dans des vêtements de plein air de performance, en adéquation avec les objectifs d'économie circulaire. La réglementation européenne sur les dispositifs médicaux offre une voie claire pour les électrodes textiles, facilitant l'adoption hospitalière transfrontalière.

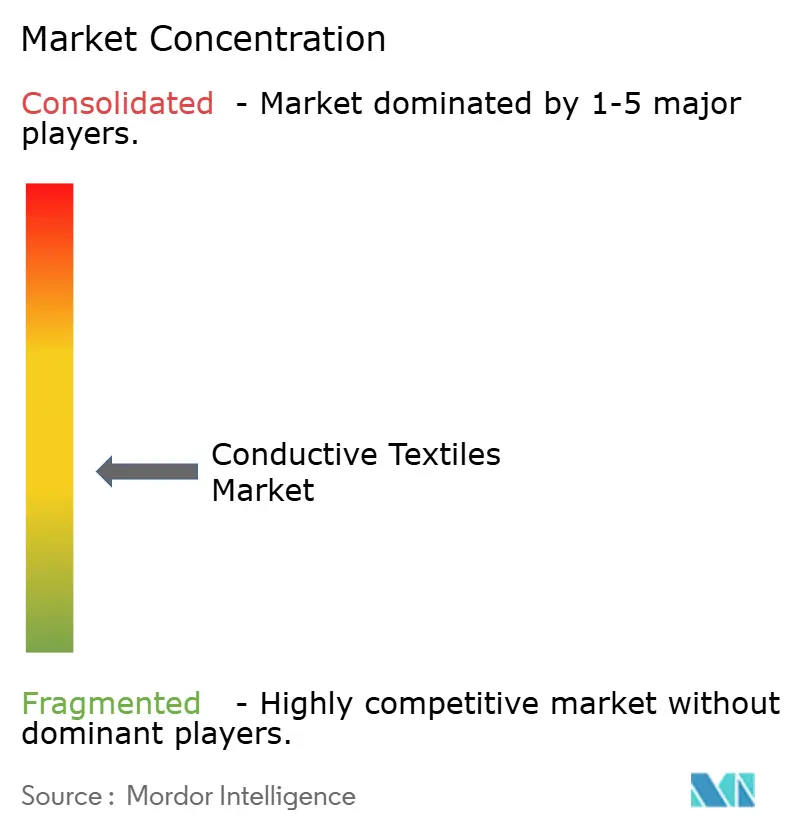

Paysage concurrentiel

Le marché des textiles conducteurs présente une fragmentation modérée. Les entreprises spécialisées s'appuyant sur des chimies de revêtement propriétaires sont en concurrence avec des filatures traditionnelles qui intègrent désormais de l'électronique. Les pionniers obtiennent des accords d'approvisionnement dans les secteurs de la défense et de la santé, verrouillant des volumes qui financent les perfectionnements de procédés. Les partenariats entre producteurs de fils et fabricants de circuits imprimés mêlent le savoir-faire textile et électronique, raccourcissant les itérations de conception.

L'avantage concurrentiel repose sur le maintien de la conductivité après 50 cycles de lavage tout en gardant les coûts dans les seuils acceptables pour les consommateurs. Les entreprises affinant les revêtements en argent liés par plasma rapportent des pertes de résistance inférieures à 5 % après un lavage domestique standard, surpassant leurs concurrents avec une marge nette[2]A. Singh, "Revêtements en argent liés par plasma pour l'électronique portable," MDPI Coatings, mdpi.com. Les références normalisées IPC-8921 gagnent du terrain dans les documents d'appel d'offres, récompensant les fournisseurs disposant de données de test certifiées.

Les acquisitions stratégiques s'intensifient. Les conglomérats traditionnels de l'habillement achètent des start-ups de capteurs pour capter les marges des lignes de vêtements intelligents, tandis que les équipementiers automobiles acquièrent des spécialistes du tissage pour internaliser la capacité de blindage CEM. Ces mouvements resserrent le contrôle sur les procédés brevetés et contribuent à répartir les dépenses de R&D sur des carnets de commandes plus importants.

Leaders du secteur des textiles conducteurs

TORAY INDUSTRIES

Bekaert

Shieldex

Laird Performance Materials

HS HYOSUNG ADVANCED MATERIALS

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2024 : Bally Ribbon Mills a développé des produits e-textile E-WEBBINGS® pour des applications aérospatiales intégrant de l'électronique embarquée pour des systèmes textiles intelligents. Ces textiles conducteurs transmettent des données, des sensations (lumière, bruit, vibrations, chaleur) et de l'énergie. Ils réduisent la taille et le poids des produits tout en améliorant le confort de l'utilisateur et en abaissant les coûts des matériaux.

- Août 2022 : GrapheneUP a lancé deux produits à base de graphène pour l'industrie textile : INKGUP® Fabric et PRINTGUP®. Ces textiles conducteurs offrent une haute conductivité électrique ainsi que des propriétés antibactériennes et antivirales.

Portée du rapport mondial sur le marché des textiles conducteurs

Le rapport sur le marché des textiles conducteurs comprend :

| Coton |

| Nylon |

| Polymère |

| Autres types de tissus (laine, etc.) |

| Fibres métallisées |

| Polymères conducteurs |

| Textiles à base de carbone |

| Composites hybrides |

| Tissé |

| Non tissé |

| Tricoté |

| Défense et armée |

| Soins de santé |

| Sports et fitness |

| Autres secteurs d'utilisation final (électronique grand public, etc.) |

| Détection |

| Chauffage |

| Antistatique et blindage CEM |

| Récupération et stockage d'énergie |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de tissu | Coton | |

| Nylon | ||

| Polymère | ||

| Autres types de tissus (laine, etc.) | ||

| Par matériau conducteur | Fibres métallisées | |

| Polymères conducteurs | ||

| Textiles à base de carbone | ||

| Composites hybrides | ||

| Par technologie | Tissé | |

| Non tissé | ||

| Tricoté | ||

| Par secteur d'utilisation final | Défense et armée | |

| Soins de santé | ||

| Sports et fitness | ||

| Autres secteurs d'utilisation final (électronique grand public, etc.) | ||

| Par application | Détection | |

| Chauffage | ||

| Antistatique et blindage CEM | ||

| Récupération et stockage d'énergie | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des textiles conducteurs ?

Le marché des textiles conducteurs est évalué à 3,98 milliards USD en 2026 et devrait atteindre 4,86 milliards USD d'ici 2031.

À quelle vitesse le marché des textiles conducteurs croît-il ?

Le marché devrait se développer à un TCAC de 4,09 % entre 2026 et 2031.

Quelle région détient la plus grande part du marché des textiles conducteurs ?

L'Amérique du Nord est en tête avec 40,55 % du chiffre d'affaires de 2025 en raison des dépenses de défense robustes et de l'adoption précoce dans le secteur de la santé.

Quels sont les principaux moteurs de croissance des textiles conducteurs ?

La demande croissante de blindage CEM dans les véhicules électriques et autonomes, l'expansion des dispositifs de santé portables et les programmes de modernisation militaire sont les principaux moteurs de croissance.

Quel type de matériau gagne le plus en traction ?

Les textiles à base de carbone enregistrent le TCAC le plus rapide de 5,07 % jusqu'en 2031, plébiscités pour leurs avantages en matière de durabilité et de développement durable.

Dernière mise à jour de la page le: