Taille et Part du Marché du Polyuréthane pour Applications Chaussures

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

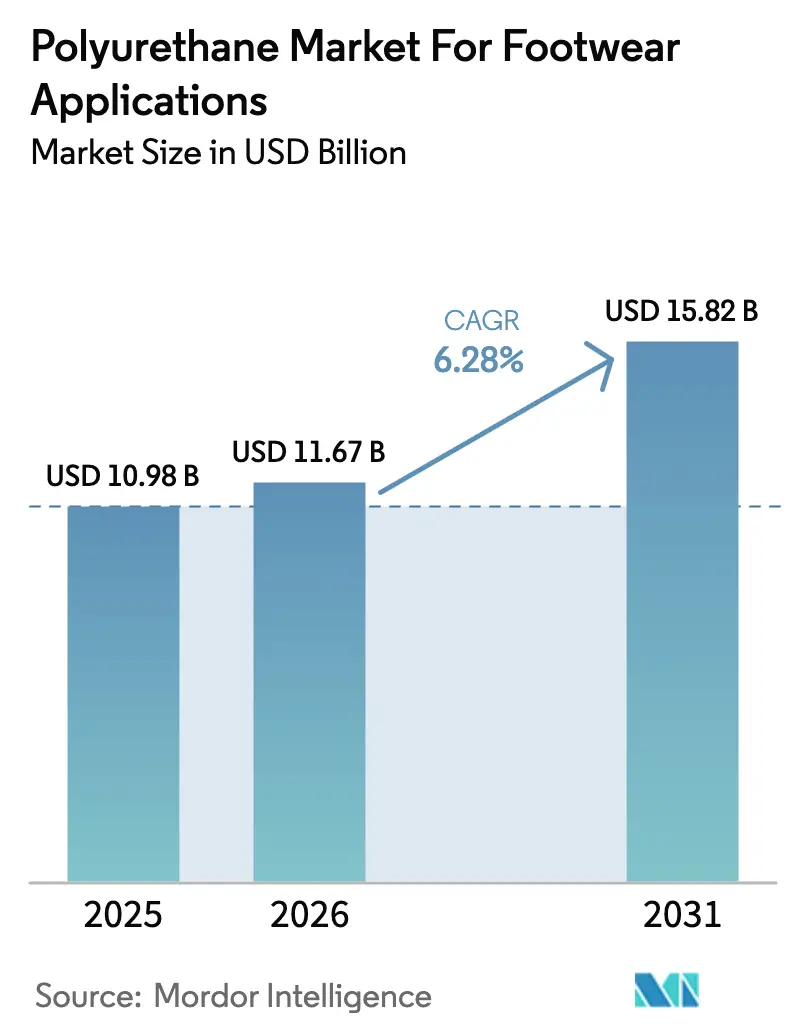

| Taille du Marché (2026) | 11.67 Milliards de dollars |

| Taille du Marché (2031) | 15.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.28% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Polyuréthane pour Applications Chaussures par Mordor Intelligence

Le marché du polyuréthane pour les applications chaussures devrait croître de 10,98 milliards USD en 2025 à 11,67 milliards USD en 2026 et est prévu d'atteindre 15,82 milliards USD d'ici 2031, à un TCAC de 6,28 % sur la période 2026-2031. La demande soutenue de solutions de semellage légères mais durables, la généralisation de l'athleisure et les objectifs de durabilité stricts se combinent pour maintenir le marché des chaussures à semelles en polyuréthane sur une trajectoire ascendante régulière. La hausse des revenus disponibles dans les économies émergentes, associée à une automatisation rapide de la fabrication, raccourcit les délais de production et soutient davantage la croissance des volumes. Les producteurs qui maîtrisent les technologies de coussinets légers et les chimies prêtes à la circularité remportent des commandes auprès de marques mondiales soumises à la pression de supprimer progressivement les matériaux plus lourds et moins durables. La volatilité des prix des matières premières reste une contrainte, mais l'intégration de la chaîne d'approvisionnement et les contrats d'approvisionnement à long terme aident les fabricants leaders à préserver leurs marges tout en garantissant des livraisons stables aux clients.

Points clés du rapport

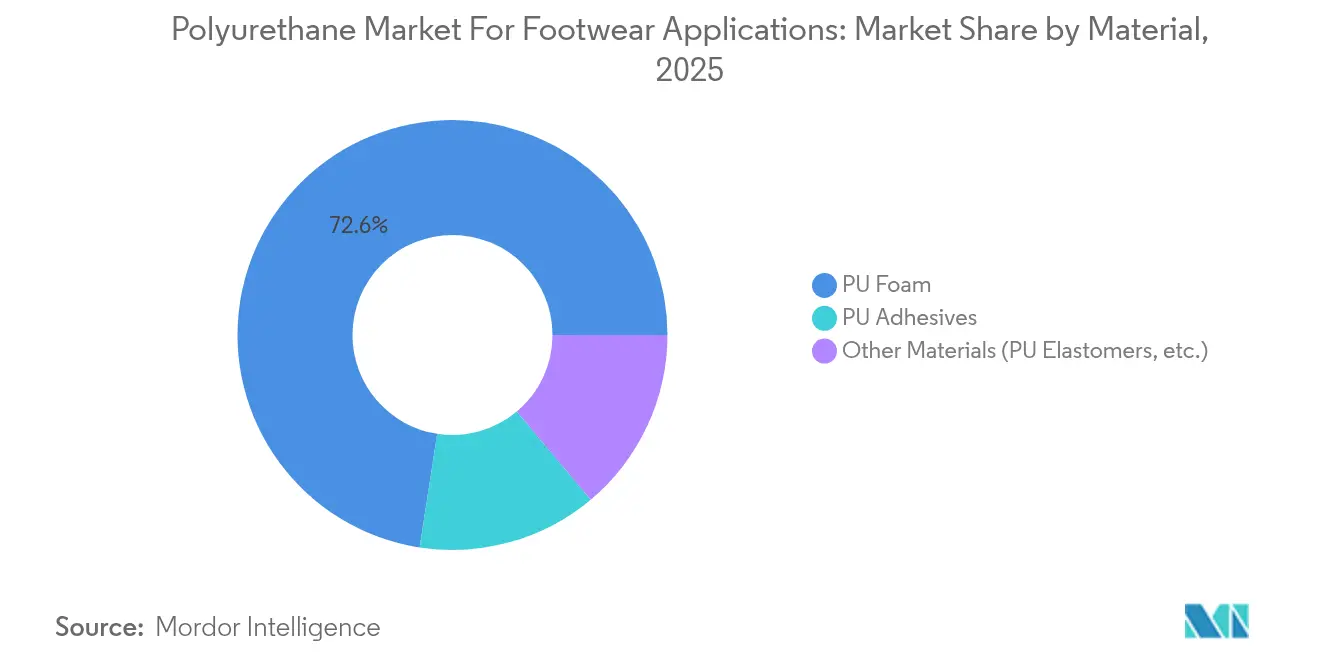

- Par matériau, la mousse PU a dominé avec une part de revenus de 72,56 % du marché des chaussures à semelles en polyuréthane en 2025, tandis que les Autres matériaux devraient progresser à un TCAC de 6,92 % jusqu'en 2031.

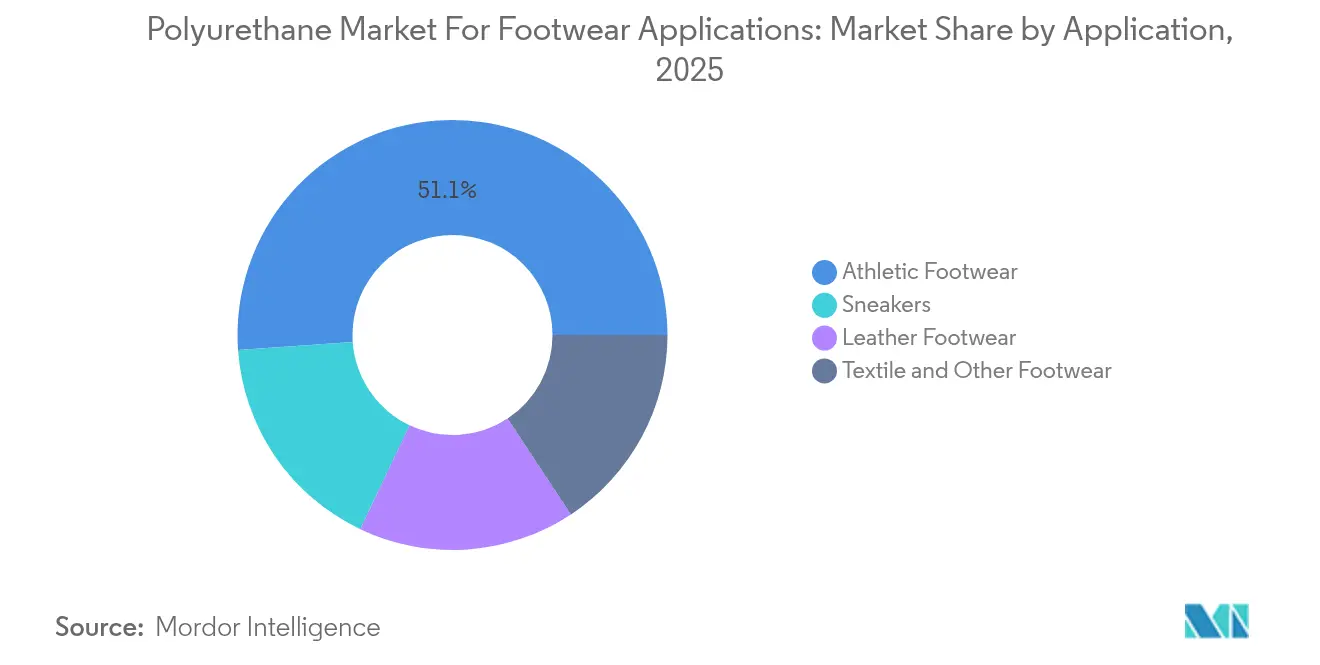

- Par application, les chaussures de sport ont représenté 51,12 % de la taille du marché des chaussures à semelles en polyuréthane en 2025 ; le segment des sneakers est prêt à croître à un TCAC de 7,18 % jusqu'en 2031.

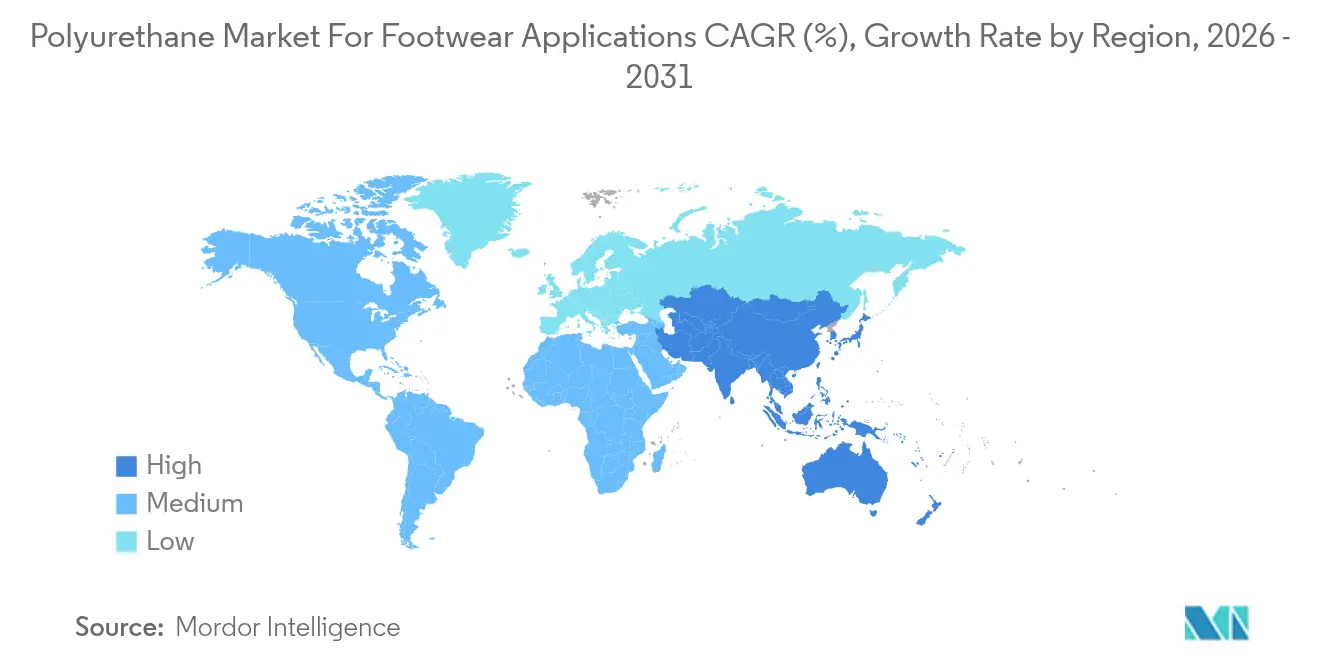

- Par géographie, l'Asie-Pacifique a représenté 48,62 % de la part du marché des chaussures à semelles en polyuréthane en 2025 et devrait afficher le TCAC régional le plus rapide de 6,79 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs du Marché du Polyuréthane pour Applications Chaussures*

| Facteur moteur | Impact (~) % sur les prévisions du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation des volumes mondiaux de production de chaussures | +1.80% | Mondial, concentré dans les pôles de l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Propriétés supérieures d'amortissement léger des semelles en PU | +1.50% | Segment premium d'Amérique du Nord et d'Europe | Long terme (≥ 4 ans) |

| Évolution vers l'athleisure et les chaussures de performance dans les marchés émergents | +1.20% | Asie-Pacifique principal, débordement vers l'Amérique latine | Court terme (≤ 2 ans) |

| Automatisation du moulage par injection des semelles en PU dans les usines de niveau bas ou intermédiaire | +0.90% | Asie-Pacifique, en expansion vers le Mexique | Moyen terme (2-4 ans) |

| Adoption de polyols biosourcés pour réduire l'empreinte carbone du polyuréthane | +0.70% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des volumes mondiaux de production de chaussures

L'essor de la production industrielle au Vietnam, en Inde et sur le littoral chinois continue de soutenir le Marché du Polyuréthane pour les Applications de Chaussures en élargissant la base installée de lignes d'injection directe. Des producteurs comme ZhongJie-KY portent leurs objectifs de capacité à 80 millions de paires par an, financés par des programmes d'investissement multinationaux de 60 millions USD. Les séries à grand volume améliorent l'absorption des coûts fixes, permettant aux fournisseurs d'amortir les fluctuations de prix du MDI et du TDI sans sacrifier leurs marges. Les exonérations fiscales favorables du Vietnam et les améliorations d'infrastructures portées par les clusters industriels renforcent son attrait pour les marques cherchant à diversifier leurs sources d'approvisionnement au-delà d'un modèle mono-pays.

Propriétés supérieures d'amortissement léger des semelles en PU

Le polyuréthane rebondit efficacement après compression, conserve son intégrité structurelle après 11 millions de flexions et délivre un retour d'énergie supérieur à celui de l'EVA. Brooks Running a fait passer la moitié de sa gamme aux semelles intermédiaires en polyuréthane DNA AMP, citant une réactivité plus durable qui séduit les coureurs sérieux[1]Brooks Running, « Présentation de la technologie DNA AMP », basf.com . Dans les marchés européens premium, les consommateurs assimilent de plus en plus la durabilité à la valeur, renforçant la demande d'amortisseurs à base de PU qui surpassent les mousses traditionnelles dans le temps.

Évolution vers l'athleisure et les chaussures de performance dans les marchés émergents

Les consommateurs de la classe moyenne en Asie veulent désormais des chaussures qui ont l'air décontractées mais qui performent comme des baskets. C'est cette tendance qui explique pourquoi les sneakers, bien que moins importants en revenus absolus, progressent plus rapidement que les chaussures de course classiques au sein du marché des chaussures à semelles en polyuréthane. Le modèle Emerge de PUMA intègre 35 % de mousse dérivée de la canne à sucre tout en maintenant un rebond digne de la salle de sport. Ces hybrides style de vie-performance soutiennent des prix de vente moyens plus élevés, récompensant les fournisseurs capables d'affiner la densité, le rebond et le fini de surface.

Adoption de polyols biosourcés pour réduire l'empreinte carbone du polyuréthane

Les polyols dérivés d'huiles d'algues et de résidus agricoles peuvent réduire les émissions du berceau à la porte de jusqu'à 50 %. Des équipes de recherche de l'UC San Diego ont démontré des mousses de polyuréthane 100 % biosourcées qui évitent le phosgène et conservent une résistance à la traction de qualité commerciale. Le partenariat de Huntsman avec BLUMAKA permet de produire des semelles intermédiaires contenant 75 % de matières recyclées pour la marque de style de vie surf Sanuk[2]Huntsman, « Partenariat BLUMAKA sur la mousse recyclée », huntsman.com . L'adoption précoce reste concentrée en Europe, mais les objectifs de neutralité carbone au niveau des marques laissent présager une montée en puissance mondiale d'ici la fin de la décennie.

Analyse de l'Impact des Freins du Marché du Polyuréthane pour Applications Chaussures*

| Facteur de frein | Impact (~) % sur les prévisions du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières MDI ou TDI comprimant les marges | -1.10% | Mondial, particulièrement aigu en Asie-Pacifique | Court terme (≤ 2 ans) |

| Réglementations strictes de l'UE et des États-Unis sur l'exposition aux di-isocyanates | -0.80% | Europe et Amérique du Nord | Moyen terme (2-4 ans) |

| Difficultés de collecte et de recyclage des semelles en PU post-consommation | -0.40% | Marchés à économie circulaire développée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes de l'UE et des États-Unis sur l'exposition aux di-isocyanates

Les nouvelles règles de formation et d'étiquetage sur le lieu de travail dans l'Union européenne, en vigueur depuis 2024, ajoutent des coûts de conformité pour les entreprises qui exploitent encore des lignes à monomères « libres » traditionnelles. LANXESS commercialise déjà des prépolymères à faible teneur en monomères libres qui satisfont à la directive et a mis en avant la conformité réglementaire comme avantage post-vente après avoir transféré son unité uréthanes à UBE. L'OSHA américaine révise des seuils d'exposition similaires, ce qui laisse présager des frais généraux plus élevés pour les transformateurs qui diffèrent la mise à niveau de leurs systèmes de ventilation et de surveillance.

Difficultés de collecte et de recyclage des semelles en PU post-consommation

La structure réticulée du polyuréthane complique la récupération en fin de vie. Bien que des démonstrations en boucle fermée, telles que les chaussures Adidas Futurecraft Loop, prouvent la faisabilité technique, les réseaux commerciaux permettant de récupérer, séparer et traiter les déchets restent embryonnaires[3]Adidas, « Mise à jour de la phase 3 de Futurecraft Loop », adidas-group.com . Dans les régions où les règles de responsabilité élargie des producteurs se durcissent, l'incapacité à certifier les volumes de recyclage pourrait exposer les marques à des éco-taxes qui freinent la demande.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché du Polyuréthane pour Applications Chaussures

Par matériau :

la mousse PU maintient sa position dominante tandis que les alternatives spécialisées gagnent du terrainLa mousse PU a généré 72,56 % du chiffre d'affaires du Marché du Polyuréthane pour les Applications de Chaussures en 2025 et devrait progresser en parallèle avec la production totale de chaussures. Ce segment bénéficie d'une capacité installée massive, d'un savoir-faire opérateur étendu et de paramètres d'injection bien maîtrisés qui maintiennent les taux de défauts à un niveau bas.

Cependant, les polyuréthanes thermoplastiques et les variantes biosourcées au sein du groupe Autres matériaux progressent à un CAGR de 6,92 %. Ces matériaux attirent les marques souhaitant une recyclabilité transparente en fin de vie, un collage sans solvant ou une résistance accrue au glissement en conditions humides. L'Elastollan TPU de BASF offre à la fois des avantages en matière de recyclabilité et d'adhérence sur sol mouillé, positionnant les grades spéciaux pour grignoter des parts de marché là où les règles de sécurité au travail se durcissent. Les feuilles de route des marques liant de plus en plus le choix des matériaux aux déclarations publiques d'empreinte carbone, les résines spéciales devraient décrocher des contrats supplémentaires dans les gammes de produits à forte visibilité, même si la mousse PU reste le pilier de l'industrie.

Par application :

les sneakers dépassent les chaussures exclusivement sportives en termes de dynamique de croissanceLes chaussures de sport représentaient 51,12 % du Marché du Polyuréthane pour les Applications de Chaussures en 2025, portées par les modèles de running, de basketball et d'entraînement polyvalent qui s'appuient sur une mousse de semelle intermédiaire résiliente. L'échelle de ce segment garantit un approvisionnement régulier en livraisons par camion complet de systèmes à base de MDI, ancrant les plans de production de nombreux fournisseurs.

Les baskets, bien qu'elles représentent une base de revenus plus modeste, sont appelées à croître à un rythme annuel de 7,18 % grâce au croisement entre style de vie et performance. Les consommateurs attendent désormais le même confort amorti dans les silhouettes casual, et le polyuréthane par injection directe permet aux marques de conserver des profils fins sans sacrifier le confort sous le pied. Les chaussures en cuir intègrent également des améliorations en polyuréthane, notamment via des revêtements en cuir synthétique entièrement recyclables qui s'assemblent parfaitement aux semelles intermédiaires en PU et simplifient le démantèlement futur.

Analyse géographique

Marché du Polyuréthane pour Applications Chaussures en Asie-Pacifique

L'Asie-Pacifique a contrôlé 48,62 % des revenus mondiaux en 2025 et devrait progresser à 6,79 % jusqu'en 2031, garantissant que le Marché du Polyuréthane pour Applications Chaussures continue de graviter vers son cœur manufacturier. Les parcs industriels soutenus par des politiques au Tamil Nadu, en Inde, créent des clusters intégrés qui réduisent les coûts logistiques sortants et compriment les délais du prototype au lancement pour les marques mondiales. La Chine conserve la base d'outillage la plus large, mais les ateliers à forte intensité de main-d'œuvre du Fujian et du Guangdong s'automatisent pour compenser la hausse des planchers salariaux et les contraintes d'approvisionnement en énergie.

Marché du Polyuréthane pour Applications Chaussures en Amérique du Nord

L'Amérique du Nord reste essentielle pour les pilotes d'innovation et les lancements en série limitée. Le concept Liquid Factory de Reebok utilise du polyuréthane tracé par des robots multi-axes pour construire des semelles intermédiaires sans moules en aluminium, réduisant considérablement les coûts d'outillage et permettant une production nationale à des prix acceptables par les consommateurs. Les marques s'appuient sur ces projets pour tester des ajustements hyper-personnalisés, puis transfèrent les designs matures vers l'Asie pour une fabrication à grande échelle une fois la demande stabilisée.

Marché du Polyuréthane pour Applications Chaussures en Europe

L'Europe exerce une influence mondiale grâce à son leadership réglementaire. La dynamique de la région en faveur d'une législation sur l'économie circulaire encourage les fournisseurs à introduire des programmes de reprise et des constructions mono-matériau. Les revêtements PU à base d'eau et partiellement biosourcés INSQIN de Covestro aident les tanneries européennes à respecter les limites de COV tout en permettant des stratifiés respirants et sans chrome. Bien que les coûts d'exploitation soient plus élevés qu'en Asie, les usines appartenant aux marques au Portugal, en Allemagne et en Italie maintiennent une production locale sélective pour mettre en valeur la rapidité de conception et la haute qualité artisanale.

Paysage concurrentiel

La concurrence est modérément fragmentée, avec des multinationales chimiques fournissant la majeure partie des systèmes de prépolymères, et un nombre croissant de spécialistes axés sur la durabilité. LANXESS a cédé sa division Systèmes uréthanes à UBE pour 460 millions EUR en 2024, signalant la poursuite de l'élagage des portefeuilles parmi les groupes diversifiés cherchant à affûter leur orientation stratégique. L'accord donne à UBE une base de clients prête à l'emploi dans les adhésifs et élastomères pour chaussures, tout en libérant LANXESS pour orienter ses capitaux vers des segments à marges plus élevées.

BASF se distingue par l'étendue de son offre, proposant l'Elastopan PU, l'Elastollan TPU et l'Infinergy TPU expansé, permettant aux clients marques de combiner différents niveaux de rebond sans changer de fournisseur. Covestro amplifie la pression concurrentielle grâce à la suite de revêtements sans solvant d'INSQIN, qui offre des finitions résistantes à la décoloration compatibles avec les tissus recyclés. Huntsman investit dans l'ingénierie de service sur le terrain, en installant des équipements de dosage dans les usines des clients afin que les petits transformateurs puissent passer des mélanges manuels au dosage automatisé avec un minimum d'arrêts.

Des perturbateurs tels qu'Algenesis, dont les semelles intermédiaires en biopolyuréthane Soleic se compostent entièrement dans le sol, maintiennent les acteurs établis en alerte face aux ruptures en matière de durabilité. Malgré les obstacles liés à l'échelle, ces innovations obtiennent des contrats pilotes auprès de labels axés sur l'écologie, incitant les fournisseurs traditionnels à accélérer leurs propres programmes de bioaliments. Dans l'ensemble, aucune entreprise ne détient plus de 15 % des revenus mondiaux, mais les cinq premières en captent près de la moitié, plaçant la concentration du marché à un niveau intermédiaire.

Leaders du Secteur du Polyuréthane pour Applications Chaussures

BASF SE

Covestro AG

Huntsman International LLC

Dow

Wanhua

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché du Polyuréthane pour Applications Chaussures

- BASF SE

- Coim Group

- Covestro AG

- Dow

- Era Polymers Pty Ltd

- Huafeng Group

- Huntsman International LLC

- INOAC Corporation

- LANXESS

- Manali Petrochemicals Ltd

- NUI

- OrthoLite

- Rogers Corporation

- The Lubrizol Corporation

- Trelleborg

- Wanhua

Développements Récents de l'Industrie sur le Marché du Polyuréthane pour Applications Chaussures

- Avril 2025 : KPR King Power (KPR), l'un des acteurs clés de l'industrie des chaussures de sécurité, s'est associé à BASF pour produire des chaussures de sécurité utilisant Elastopan Loop. Ce matériau avancé est une solution de polyuréthane (PU) recyclé qui intègre des composants PU recyclés.

- Novembre 2024 : Dow a lancé un portefeuille de matériaux à faible teneur en carbone pour le marché de la chaussure, comprenant des matériaux bio-circulaires, des résines recyclées post-consommation et des élastomères polyoléfiniques. Dow s'est associé à Porto Indonesia Sejahtera pour intégrer des résines recyclées REVOLOOP dans des sandales et des tongs premium, favorisant des solutions de chaussures circulaires.

Marché du Polyuréthane pour Applications Chaussures Report Scope and Research Methodology

Définition et Couverture du Marché

Notre étude définit le marché du polyuréthane pour les applications de la chaussure comme la valeur des résines vierges de PU, des mousses flexibles, des élastomères, des grades thermoplastiques et des pré-polymères connexes vendus pour produire des semelles extérieures, des semelles intermédiaires, des semelles intérieures et des tiges collées dans les catégories athlétiques, décontractées, de sécurité au travail et de mode dans le monde entier. Selon Mordor Intelligence, le PU auxiliaire utilisé comme adhésif de contact ou revêtement de surface n'est pris en compte que lorsqu'il est directement consommé dans les usines de fabrication de chaussures.

Sont exclus du champ d'application les déchets retravaillés, le PU recyclé après consommation et tout PU capturé dans les ventes au détail de chaussures complètes, qui sont hors champ d'application.

Segments Couverts dans ce Rapport

- Par matériau

- Mousse PU

- Adhésifs PU

- Autres matériaux (élastomères PU, etc.)

- Par application

- Chaussures de sport

- Chaussures en cuir

- Sneakers

- Chaussures textiles et autres chaussures

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de Données, Dimensionnement du Marché et Validation

Recherche primaire

De multiples points de contact, notamment les fournisseurs de matières premières, les mouleurs de semelles, les fabricants de chaussures en sous-traitance et les marques régionales d'Asie, d'Europe et d'Amérique, ont permis de valider les points névralgiques de la demande, les progressions du prix de vente conseillé et l'adoption de produits bio. Les entretiens nous ont également aidés à tester les changements commerciaux et la saisonnalité avant de verrouiller les hypothèses du modèle.

Recherche documentaire

Nous avons commencé par les statistiques commerciales de UN Comtrade, d'Eurostat et des douanes chinoises, qui révèlent les flux d'importation et d'exportation de MDI, de TDI et de semelles en PU finies qui constituent le point d'ancrage de la consommation. Les associations industrielles telles que Plastics Europe, Footwear Distributors & Retailers of America et le World Footwear Yearbook ont fourni des tendances en matière de production, de coûts et de nombre de paires par habitant. Les documents 10-K des entreprises, les dossiers des investisseurs et les informations environnementales nous permettent de calculer les prix de vente moyens et les taux d'utilisation des usines. Pour recouper les volumes, nos analystes ont tiré des traces d'expédition de Volza et des tendances en matière de brevets de Questel. Ces sources illustrent les mécanismes du marché, mais elles ne sont pas exhaustives ; de nombreux autres documents publics et payants ont alimenté la phase d'analyse.

Dimensionnement du marché et prévisions

Nous avons appliqué un mélange de méthodes descendantes et ascendantes. La production mondiale de paires de chaussures et les coefficients régionaux de PU par paire ont encadré la demande, qui a ensuite été équilibrée par rapport aux expéditions de résine de PU ajustées à l'exportation et à l'échantillonnage des ASP × volume des principaux fournisseurs. Des facteurs tels que la pénétration des chaussures de sport, le poids moyen des semelles extérieures, l'indice des prix du MDI, la croissance du revenu disponible et les plafonds réglementaires sur l'exposition au di-isocyanate alimentent nos prévisions par régression multivariée. Lorsque les données au niveau de l'usine étaient insuffisantes, des ratios de substitution provenant d'installations comparables ont comblé les lacunes, et les résultats ont fait l'objet d'une nouvelle analyse comparative avec un consensus d'experts avant d'être finalisés.

Cycle de validation et de mise à jour des données

Chaque trimestre, notre équipe examine les imprimés commerciaux, les mouvements de matières premières de PU et les enquêtes sur la production de chaussures afin de repérer les écarts. Les modèles sont soumis à un examen par les pairs, à des contrôles d'anomalies et à l'approbation de la direction ; des mises à jour complètes sont publiées chaque année, avec des ajustements en milieu de cycle lorsque des événements importants surviennent.

Comment la Taille du Marché du Polyuréthane pour Applications Chaussures de Mordor Intelligence se Compare aux Autres Estimations Publiées

Les estimations publiées divergent souvent parce que les entreprises choisissent des ensembles de matériaux différents, convertissent les monnaies à des dates différentes et actualisent leurs données à des rythmes inégaux.

Les principaux facteurs d'écart sont l'inclusion plus étroite des matières premières, les contrôles primaires limités en Asie et les ajustements ponctuels de l'inflation utilisés par d'autres éditeurs, alors que nos analystes surveillent en direct les changements de résine de PU et recalibrent les coefficients chaque année.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 10,98 B (2025) | Renseignements sur le Mordor | - |

| USD 5,90 B (2024) | Conseil mondial A | Ne tient pas compte des adhésifs PU ; année de référence plus ancienne et taux de change statiques |

| USD 6,37 B (2024) | Journal professionnel B | Se concentre uniquement sur la mousse souple ; s'appuie sur des données documentaires avec des mises à jour ad hoc |

La comparaison montre que lorsque l'étendue du champ d'application, les données de terrain opportunes et les audits récurrents convergent, Mordor fournit une base de référence équilibrée et transparente que les décideurs peuvent reproduire et à laquelle ils peuvent faire confiance. Nous pensons que cette approche disciplinée permet aux clients d'agir avec une plus grande certitude dans les chaînes de valeur de la chaussure qui évoluent rapidement.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du Marché du Polyuréthane pour Applications Chaussures ?

La taille du Marché du Polyuréthane pour Applications Chaussures s'établit à 11,67 milliards USD en 2026 et devrait atteindre 15,82 milliards USD d'ici 2031.

Quelle région domine la demande mondiale ?

L'Asie-Pacifique est en tête avec une part de revenus de 48,62 % en 2025 et devrait afficher le TCAC régional le plus rapide de 6,79 % jusqu'en 2031.

Quelle catégorie de matériaux connaît la croissance la plus rapide ?

Au sein de la catégorie des matériaux, les autres matériaux progressent à un taux annuel de 6,92 %, dépassant la mousse PU traditionnelle.

Pourquoi les sneakers progressent-ils plus vite que les chaussures de sport classiques ?

Les consommateurs privilégient des silhouettes polyvalentes qui allient une esthétique décontractée à un amortissement de performance, entraînant un TCAC de 7,18 % pour les sneakers par rapport au segment sportif mature.

Comment les fabricants réduisent-ils l'empreinte carbone du polyuréthane ?

Les producteurs intègrent des polyols biosourcés, des granulés de mousse recyclée et des revêtements sans solvant, avec des adopteurs précoces proposant déjà des semelles intermédiaires contenant jusqu'à 75 % de matières recyclées.

Quel risque représentent les fluctuations des prix des matières premières ?

La volatilité du MDI et du TDI peut comprimer les marges des transformateurs de plus d'un point de pourcentage, en particulier pour les usines ne disposant pas de contrats d'approvisionnement à long terme ou de capacité amont captive.

Dernière mise à jour de la page le: