Taille et Part du Marché du Talc

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Volume du Marché (2026) | 8.80 Millions de tonnes |

| Volume du Marché (2031) | 10.87 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 4.31% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Talc par Mordor Intelligence

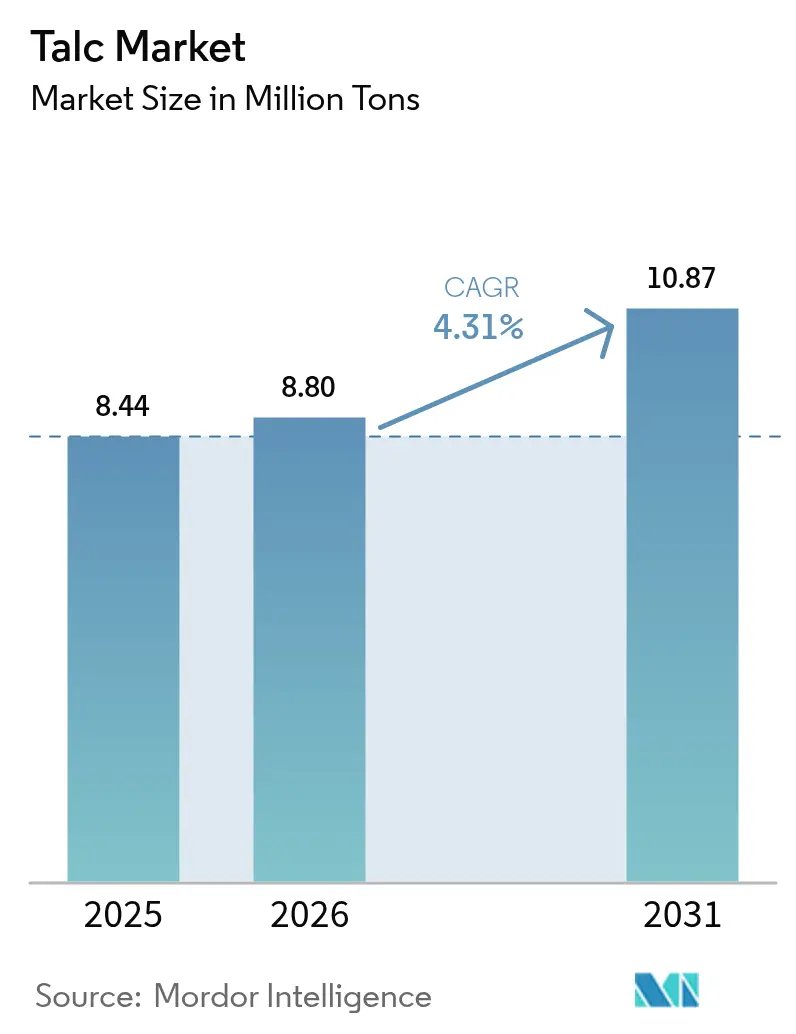

La taille du Marché du Talc devrait passer de 8,44 millions de tonnes en 2025 à 8,80 millions de tonnes en 2026 et devrait atteindre 10,87 millions de tonnes d'ici 2031, à un TCAC de 4,31 % sur la période 2026-2031. La demande croissante en Asie-Pacifique, conjuguée à l'optimisation des grades spécifiques aux applications, remodèle les flux commerciaux et resserre les spécifications de qualité. Les producteurs de céramiques en Inde et au Vietnam ajoutent des lignes de carrelage de plusieurs millions de mètres carrés, stimulant les prélèvements régionaux, tandis que les constructeurs automobiles chinois imposent des composants en polypropylène (PP) allégé et en oléfine thermoplastique (TPO) intégrant 15 % à 25 % de talc en poids pour atteindre les objectifs d'économie de carburant. Parallèlement, la norme chinoise GB30981.1-2025 pour les peintures architecturales à base d'eau, en vigueur à partir de juin 2026, augmente les niveaux de charge en talc de 30 % à 40 % afin de maintenir l'opacité et la résistance au frottement. Les litiges persistants en Amérique du Nord, le retrait de Minerals Technologies et les perturbations sociales dans les mines nordiques tempèrent la résilience de l'offre, mais accélèrent les investissements dans le tri de minerai assisté par intelligence artificielle (IA) pour améliorer les taux de récupération et réduire les coûts unitaires.

Principaux Enseignements du Rapport

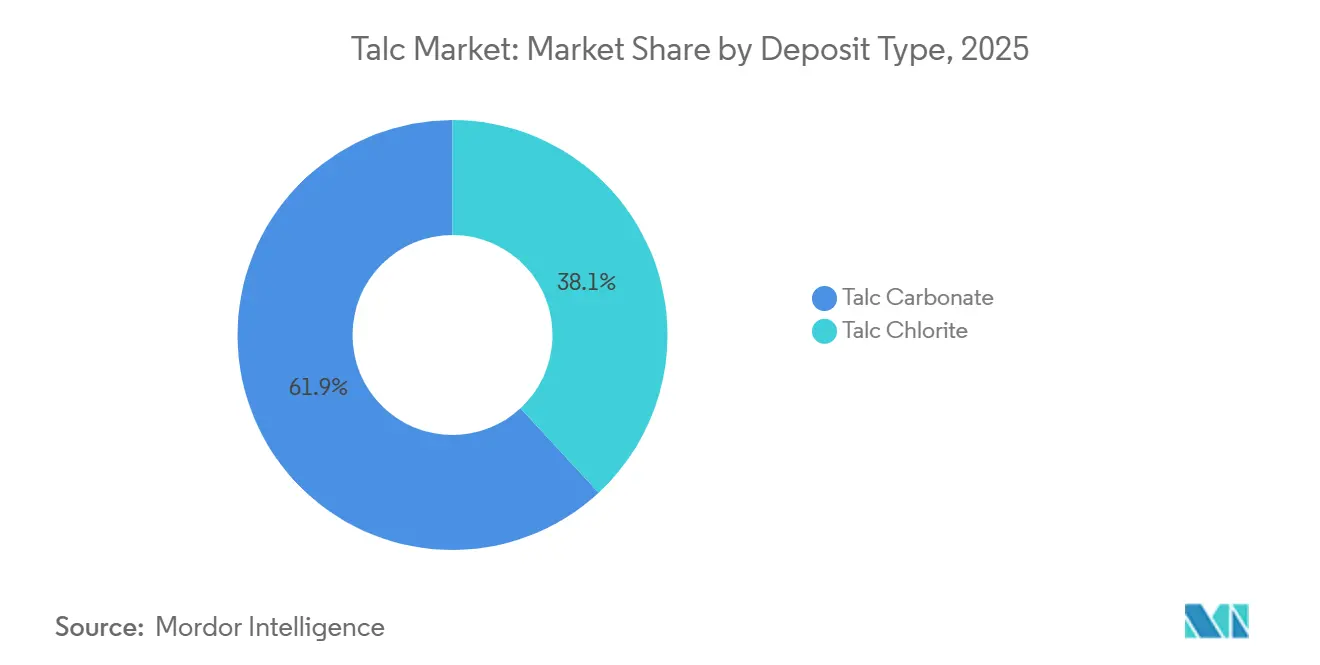

- Par type de gisement, le talc carbonaté a dominé avec 61,90 % du volume de 2025 ; le talc chloriteux devrait croître à un TCAC de 4,76 % jusqu'en 2031.

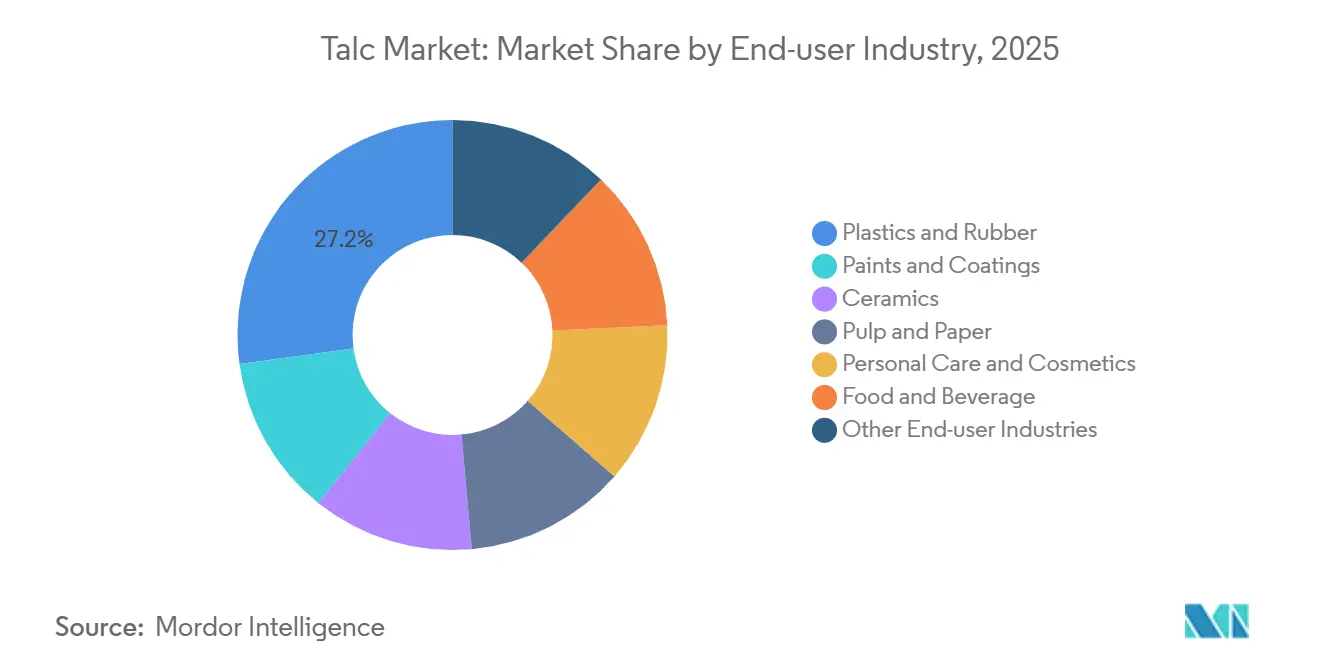

- Par secteur d'utilisation finale, les plastiques et le caoutchouc ont capté 27,15 % de la demande de 2025 et devraient se développer à un TCAC de 4,98 % sur la période 2026-2031.

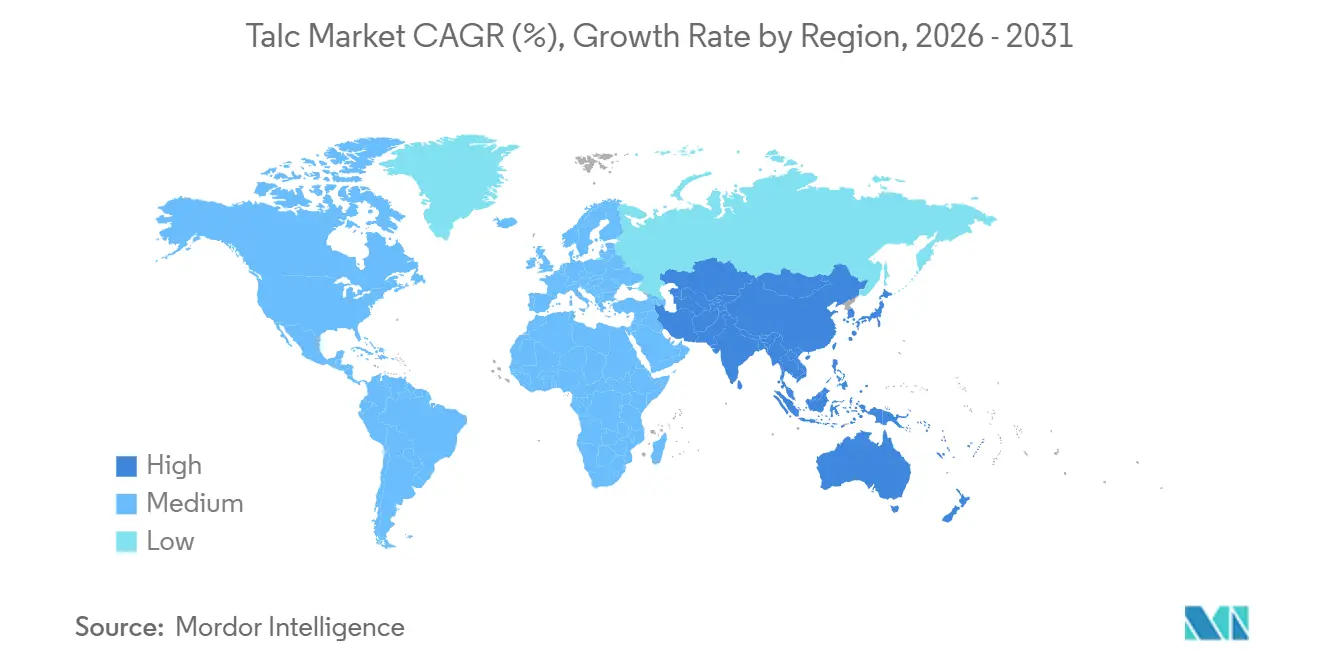

- Par géographie, l'Asie-Pacifique a représenté 53,22 % de la consommation de 2025 et devrait croître à un TCAC de 5,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial du Talc

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption Robuste du PP et du TPO dans l'Allègement Automobile | +1.2% | Mondial, avec concentration en Chine, en ASEAN et en Amérique du Nord | Moyen terme (2-4 ans) |

| Transition Croissante vers les Peintures Architecturales à Base d'Eau en Asie | +0.9% | Cœur Asie-Pacifique, notamment Chine, Inde, Vietnam | Court terme (≤ 2 ans) |

| Forte Demande de Mélange-Maître Polymère Chargé au Talc dans l'Emballage | +1.1% | Mondial, avec gains précoces en ASEAN, en Asie du Sud et en Europe | Moyen terme (2-4 ans) |

| Expansion de la Production de Céramiques en Asie du Sud et du Sud-Est | +0.8% | Inde, Vietnam, Thaïlande, Indonésie | Long terme (≥ 4 ans) |

| Tri de Minerai Assisté par IA Améliorant la Récupération du Minerai et l'Économie Unitaire | +0.3% | Régions minières mondiales, adoption précoce en Australie, au Canada et en Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption Robuste du PP et du TPO dans l'Allègement Automobile

Les constructeurs automobiles intègrent 15 % à 25 % de talc dans les composés PP et TPO pour atteindre des rapports rigidité/poids qui satisfont aux exigences d'économie de carburant et d'autonomie des véhicules électriques sans modifier les lignes d'injection. Imerys a ouvert une installation de 43 millions d'euros à Wuhu en 2025 pour fournir 30 000 tonnes de grades ultra-fins destinés aux boîtiers de batteries et aux panneaux intérieurs. L'OCDE prévoit que l'utilisation des plastiques en Asie du Sud-Est et de l'Est passera de 60 millions de tonnes en 2019 à 150 millions de tonnes d'ici 2060, avec l'automobile et l'électronique comme principaux moteurs. L'initiative d'économie circulaire de la Malaisie a récupéré 12 000 tonnes de PP et d'ABS provenant de véhicules en fin de vie en 2024, un chiffre qui devrait tripler d'ici 2030. L'effet nucléant du talc raccourcit les cycles de moulage de 8 % à 12 %, augmentant le débit pour les fournisseurs de premier rang opérant à 85 % à 90 % de taux d'utilisation des capacités.

Transition Croissante vers les Peintures Architecturales à Base d'Eau en Asie

La norme GB30981.1-2025 de la Chine plafonne les COV à 80 g/L pour les revêtements intérieurs, obligeant les formulateurs à adopter des liants aqueux nécessitant des charges en talc plus élevées. Le Bureau des Normes Indiennes élabore des limites similaires pour notification fin 2026. Les systèmes à base d'eau contiennent généralement 12 % à 18 % de talc, contre 8 % à 12 % dans les peintures à base de solvants, car les plaquettes lamellaires du minéral compensent le pouvoir couvrant plus faible. Le Bureau de l'Économie Industrielle de Thaïlande a enregistré une hausse de 17,27 % de la production nationale de talc en 2024, avec des exportations en hausse de 14,73 % en raison de la demande du Vietnam, de l'Indonésie et des Philippines. Comparé au dioxyde de titane, le talc est proposé à 150-250 USD par tonne, permettant aux fabricants de peintures de maintenir les prix de vente stables malgré l'inflation sur les autres additifs.

Forte Demande de Mélange-Maître Polymère Chargé au Talc dans l'Emballage

Les transformateurs d'emballages souples dosent 3 % à 5 % de mélange-maître de talc dans les films de polyéthylène et de polypropylène pour améliorer les propriétés de glissement et anti-adhérence à des vitesses de ligne élevées. L'OCDE estime que l'emballage représentera 40 % du volume incrémental de plastiques en ASEAN d'ici 2060, se traduisant par 15 000 à 20 000 tonnes supplémentaires de demande de talc par an. La morphologie en plaquettes du talc réduit le coefficient de frottement de 0,5 à 0,3, réduisant de moitié les ruptures de bande et justifiant une prime de 0,02 à 0,03 USD par kg pour le mélange-maître pré-composé. Les critères de l'Écolabel européen accordent désormais des points aux charges minérales qui se substituent au polymère vierge, favorisant indirectement le talc dans les emballages de vente au détail et de commerce électronique[1]Commission européenne, "Critères de l'Écolabel européen pour les sacs en plastique," ec.europa.eu . Les fournisseurs de mélanges-maîtres co-implantent leurs usines dans un rayon de 50 km des principaux extrudeurs de films pour resserrer la logistique et augmenter les coûts de substitution.

Expansion de la Production de Céramiques en Asie du Sud et du Sud-Est

Le chiffre d'affaires du secteur des carreaux céramiques en Inde a atteint 51 000 à 53 000 crores INR (6,1 à 6,4 milliards USD) au cours de l'exercice 2025, sur une croissance du volume intérieur de 6 % à 7 %. Kajaria, Somany et Asian Granito ont annoncé 25,4 millions de m² de nouvelles capacités, nécessitant 45 000 à 50 000 tonnes de talc par an. Les exportations de carreaux du Vietnam vers les États-Unis et l'UE ont augmenté de 22 % en 2024, incitant à investir dans des fours à rouleaux qui réduisent les temps de cuisson de 50 minutes à 35 minutes, exigeant des distributions granulométriques de talc plus précises. La Thaïlande et l'Indonésie ajoutent chacune 8 à 10 millions de m² de lignes de porcelaine émaillée pour exploiter les lacunes antidumping sur les marchés du Moyen-Orient et d'Afrique. Le talc abaisse la température de cuisson de 30 à 50 °C, générant des économies de gaz naturel de 10 % à 12 % lorsque l'énergie dépasse 8 USD par MMBtu.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts Persistants des Litiges Liés à l'Amiante | -0.6% | Amérique du Nord, Europe, avec répercussions en Australie | Long terme (≥ 4 ans) |

| Charges Biosourcées Remplaçant le Talc dans les Papiers Haut de Gamme | -0.4% | Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Pénuries de Minerai Haute Pureté en Europe après la Grève Sociale Finlandaise | -0.3% | Europe, avec impact secondaire sur les acheteurs pharmaceutiques et alimentaires d'Amérique du Nord et d'Asie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts Persistants des Litiges Liés à l'Amiante

Johnson & Johnson a proposé 10 milliards USD en mai 2024 pour régler 62 000 plaintes pour cancer des ovaires liées au talc cosmétique. La proposition reste en suspens après les dépôts successifs de demandes de protection au titre du Chapitre 11 par LTL Management, qui ont été rejetés, prolongeant l'incertitude pour les mineurs en amont. Minerals Technologies a comptabilisé une provision de 215 millions USD au premier trimestre 2025 pour financer un fonds fiduciaire pour 684 dossiers ouverts, après avoir cédé Barretts Minerals pour 32 millions USD. Imerys a obtenu l'approbation de 90 % de ses créanciers en janvier 2025 pour sa restructuration en Amérique du Nord, isolant les passifs historiques mais contraignant la flexibilité du bilan. Les primes d'assurance sur les couches primaires des producteurs de talc ont augmenté de 40 % à 60 % en 2025, tandis que les plafonds globaux se sont resserrés à 50-100 millions USD, contraignant les acteurs de taille intermédiaire à s'auto-assurer ou à se retirer des grades cosmétiques.

Charges Biosourcées Remplaçant le Talc dans les Papiers Haut de Gamme

Les papeteries européennes et nord-américaines se tournent vers le carbonate de calcium précipité, le kaolin et les nanofibres de cellulose pour satisfaire les exigences de durabilité des donneurs d'ordre. La part du talc dans les applications papetières européennes est passée de 12 % en 2020 à moins de 9 % en 2025. Les alternatives coûtent 5 % à 10 % de plus mais sont éligibles aux crédits de capture de carbone dans le cadre du Système d'Échange de Quotas d'Émissions de l'UE, réduisant l'écart économique. Les essais de cellulose microfibrillée à des charges de 2 % à 4 % permettent des gains de résistance à la traction de 15 % à 20 %, permettant une réduction du grammage qui compense les coûts plus élevés des matières premières. Le règlement proposé par la Commission européenne sur l'Écoconception pour des Produits Durables, prévu pour 2028, exigera des passeports matériaux — une obligation de transparence qui désavantage les matières premières dont l'empreinte minière est opaque. Les producteurs américains de papiers spéciaux suivent cette tendance, les marques de luxe s'engageant en faveur d'emballages sans plastique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Gisement : Les Grades Chloriteux Progressent dans les Applications Spécialisées

Le talc carbonaté représentait 61,90 % du tonnage de 2025, grâce aux abondantes ceintures métamorphiques en Chine, en Inde et au Brésil qui fournissent un minerai rentable pour les plastiques, les peintures et les céramiques. Le talc chloriteux, représentant le solde, se développera à un TCAC de 4,76 % à mesure que les clients de l'automobile et de l'électronique imposent des limites en fer inférieures à 50 ppm, impossibles à atteindre pour de nombreux minerais carbonatés. Le talc chloriteux contient moins de 0,05 % de fer contre 0,15 % à 0,30 % pour le carbonaté, éliminant le virage chromatique dans les garnitures automobiles blanches et réduisant les coûts de blanchiment dans les formulations cosmétiques. Les grades chloriteux se négocient avec une prime de 50 à 100 USD mais réduisent les émissions de CO₂ des fours de 8 % à 12 %, facilitant la conformité à la tarification carbone de l'UE. Les grèves sociales finlandaises de 2024 ont mis hors service 40 000 à 50 000 t/an, obligeant les acheteurs à pré-réserver 60 % à 70 % de leurs besoins annuels dans le cadre de contrats à prix fixe, une évolution structurelle qui remodèle la part de marché du talc à l'extrémité à valeur ajoutée du spectre.

Le stockage par les entreprises japonaises et sud-coréennes d'électronique illustre la tension : les importateurs ont doublé leurs stocks de sécurité à 45 jours en 2025, contre 22 jours avant la grève, isolant les chaînes d'approvisionnement mais immobilisant le fonds de roulement. Les transformateurs indiens lorgnent les veines chloriteuses d'Australie-Occidentale pour diversifier leurs sources d'approvisionnement et se couvrir contre l'exposition aux devises. Le minerai carbonaté reste indispensable pour les charges de construction et le caoutchouc, où le prix prime sur la pureté.

Par Secteur d'Utilisation Finale : Les Plastiques et le Caoutchouc Mènent la Croissance dans le Contexte de l'Allègement

Les plastiques et le caoutchouc ont consommé 27,15 % du tonnage mondial en 2025, et cette part s'élargira à mesure que le segment enregistre un TCAC de 4,98 % jusqu'en 2031. Les composés PP avec 20 % à 30 % de talc atteignent un module de flexion supérieur à 2 500 MPa, permettant aux constructeurs automobiles d'amincir les sections de paroi de 15 % à 20 % et de réduire le poids du véhicule de 4 à 5 kg par voiture. L'usine d'Imerys à Wuhu cible le talc ultra-fin pour les boîtiers de batteries de véhicules électriques, proposé à 400-500 USD par tonne, soutenant une niche à haute marge.

Les peintures et revêtements bénéficient du virage de l'Asie vers les systèmes aqueux à faible teneur en COV. La demande en céramiques est portée par le boom du logement abordable en Inde et la montée en puissance des exportations du Vietnam. La pâte à papier et le papier, les soins personnels et cosmétiques, et l'alimentation et les boissons font face à la substitution par des charges biosourcées et à une surveillance accrue de la sécurité. La directive de la FDA de 2024 imposant un test microscopique pour chaque lot de talc cosmétique augmente les coûts par lot de 5 000 à 10 000 USD. Les segments annexes tels que les membranes de toiture et les mastics suivent les cycles de construction dans les économies émergentes, offrant une croissance à un chiffre moyen.

Analyse Géographique

La part de 53,22 % de l'Asie-Pacifique en 2025 et un TCAC prévu de 5,18 % reposent sur des forces synchronisées. Le secteur céramique indien a généré 51 000 à 53 000 crores INR (6,1 à 6,4 milliards USD) au cours de l'exercice 2025, soutenu par une demande intérieure de carrelage de 6 % à 7 % et 25,4 millions de m² de capacités annoncées. Les exportations de carreaux du Vietnam ont bondi de 22 % en 2024 après des décisions antidumping contre les produits chinois, stimulant les investissements dans la modernisation des fours à rouleaux qui exigent un talc plus fin pour éviter le gauchissement. Le plafond de COV de la norme GB30981.1-2025 de la Chine oblige les formulateurs à augmenter la teneur en talc dans les peintures à base d'eau de 30 % à 40 %. La hausse de 17,27 % de la production thaïlandaise en 2024 reflète son rôle de plaque tournante de transformation en ASEAN. Les modèles à long terme de l'OCDE prévoient un triplement de la demande régionale de plastiques à 150 millions de tonnes d'ici 2060, ancrant le talc dans la dynamique d'allègement. Le Japon et la Corée du Sud se spécialisent dans les importations de grades chloriteux pour l'électronique et la pharmacie, où les limites en métaux lourds sub-ppm créent de hautes barrières à l'entrée.

La croissance de l'Amérique du Nord est limitée en raison des litiges et des sorties de producteurs. La vente par Minerals Technologies de Barretts Minerals en avril 2024 pour 32 millions USD souligne la pression entre le risque de responsabilité et les rendements opérationnels. La proposition non résolue de 10 milliards USD de Johnson & Johnson amplifie les coûts d'assurance, ajoutant 40 % à 60 % aux primes. Les mines américaines du Montana et du Vermont approvisionnent toujours les clients de l'automobile et des peintures, mais les nouveaux permis évoluent lentement dans un contexte de scrutin public. Au Canada et au Mexique, principalement dans les plastiques automobiles, couverts par les règles de l'ACEUM favorisant le contenu local. La directive de microscopie de la FDA de 2024 augmente les coûts de test par lot, incitant les marques de cosmétiques de niche à se tourner vers des alternatives à base d'amidon[2]Agence américaine des produits alimentaires et médicamenteux (FDA), "Tests des produits cosmétiques contenant du talc," fda.gov .

L'Europe est freinée par la substitution biosourcée dans le papier haut de gamme et la faillite en mars 2025 d'Imerys Talc Italy. Les opérations nordiques de chlorite alimentent les marchés pharmaceutiques et de contact alimentaire, la grève resserre l'offre au comptant et pousse les acheteurs à s'engager sur 60 % à 70 % de leurs besoins annuels dans le cadre de contrats de type « take-or-pay ». La consommation de l'Allemagne, de la France, du Royaume-Uni et de l'Italie couvre l'automobile, les peintures architecturales et les céramiques. Le futur règlement de l'UE sur l'Écoconception, qui exigera des passeports matériaux à partir de 2028, favorise les charges à provenance transparente et à faible empreinte carbone sur le cycle de vie, exerçant une pression sur les coûts des producteurs de talc à forte intensité énergétique. L'Amérique du Sud et le Moyen-Orient et l'Afrique représentent ensemble une part plus faible, portée par les plastiques automobiles brésiliens et les clusters céramiques naissants d'Arabie Saoudite, bien que les fluctuations de devises et les goulets d'étranglement logistiques limitent la dynamique.

Paysage Concurrentiel

Le marché du talc est modérément concentré. Les cinq plus grands acteurs — Imerys, Golcha Group, Sibelco, Magris Performance Materials, Minerals Technologies Inc. et IMI Fabi SpA — contrôlaient 40 % à 45 % de la capacité mondiale, tandis que des centaines de mineurs régionaux en Chine, en Inde et au Brésil fragmentent le reste. Golcha Group s'appuie sur 24 millions de tonnes de réserves au Rajasthan, extrayant 300 000 tonnes de minerai brut et transformant 200 000 tonnes de talc fini annuellement, réalisant des économies de fret de 20 à 30 USD par tonne dans un rayon de 500 km. Imerys s'est réorienté vers les grades spécialisés pour l'automobile et l'électronique, mettant en service son usine de Wuhu en 2025, qui devrait générer 30 millions d'euros de ventes annuelles à pleine capacité. Sibelco et Nippon Talc utilisent des analyseurs de granulométrie en ligne qui réduisent la variation des lots à moins de 2 %, répondant aux tolérances automobiles de premier rang hors de portée des concurrents asiatiques plus petits.

Riverspan Partners, un entrant en capital-investissement, a racheté Barretts Minerals pour 32 millions USD avec l'intention de se détourner des grades cosmétiques vers les charges industrielles, contournant ainsi le poids des litiges. L'adoption technologique est inégale : les mines australiennes et canadiennes intègrent le tri de minerai assisté par IA, réduisant la consommation d'énergie de 10 % à 12 %, tandis que de nombreuses mines chinoises trient encore le minerai à la main, élargissant les écarts de coûts. La règle de microscopie de la FDA de 2024 relève le niveau d'exigence pour les laboratoires certifiés ISO 17025, consolidant indirectement l'offre parmi les transformateurs intégrés verticalement. Parallèlement, les assureurs ont réduit la couverture globale, incitant à l'auto-assurance ou au retrait des grades cosmétiques parmi les entreprises de taille intermédiaire. Dans ce contexte, les fournisseurs de chlorite spécialisés bénéficient d'un pouvoir de fixation des prix, tandis que les producteurs de carbonaté luttent contre la banalisation par l'optimisation logistique et le regroupement de services.

Leaders du Secteur du Talc

Imerys

Magris Performance Materials

Golcha Group

Minerals Technologies Inc.

IMI Fabi SpA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Août 2024 : Cuticura a lancé un nouveau produit à base de talc promettant 8 heures de fraîcheur, soutenu par une campagne de marque dans les trains du métro de Kochi. La campagne vise à cibler les visiteurs du festival Onam, en tirant parti de la large portée du métro de Kochi pour mettre en valeur les caractéristiques du produit et améliorer sa visibilité.

- Juin 2024 : Dabur India a lancé le Cool King Icy Perfume Talc, intégrant une formule de refroidissement à double effet distinctive et offrant 12 heures de fraîcheur glacée. Le lancement visait à offrir aux utilisateurs une expérience de talc rafraîchissante et parfumée.

Périmètre du Rapport sur le Marché Mondial du Talc

Le talc est un minéral naturel extrait de la terre, composé de magnésium, de silicium, d'oxygène et d'hydrogène. C'est un silicate de magnésium hydraté utilisé dans de nombreux secteurs, notamment les plastiques, le caoutchouc, les peintures, le papier et les produits pharmaceutiques.

Le Marché du Talc est segmenté par type de gisement, secteur d'utilisation finale et géographie. Par type de gisement, le marché est segmenté en talc carbonaté et talc chloriteux. Par secteur d'utilisation finale, le marché est segmenté en plastiques et caoutchouc, peintures et revêtements, céramiques, pâte à papier et papier, soins personnels et cosmétiques, alimentation et boissons, et autres secteurs d'utilisation finale. Le rapport couvre également la taille du marché et les prévisions pour le talc dans 15 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (Tonnes).

| Talc Carbonaté |

| Talc Chloriteux |

| Plastiques et Caoutchouc |

| Peintures et Revêtements |

| Céramiques |

| Pâte à Papier et Papier |

| Soins Personnels et Cosmétiques |

| Alimentation et Boissons |

| Autres Secteurs d'Utilisation Finale |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays Nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Gisement | Talc Carbonaté | |

| Talc Chloriteux | ||

| Par Secteur d'Utilisation Finale | Plastiques et Caoutchouc | |

| Peintures et Revêtements | ||

| Céramiques | ||

| Pâte à Papier et Papier | ||

| Soins Personnels et Cosmétiques | ||

| Alimentation et Boissons | ||

| Autres Secteurs d'Utilisation Finale | ||

| Par Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays Nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Traitées dans le Rapport

Quelle sera la taille du marché du talc d'ici 2031 ?

Il devrait atteindre 10,87 millions de tonnes d'ici 2031, progressant à un TCAC de 4,31 % de 2026 à 2031.

Quel segment d'utilisation finale ajoutera le plus de demande incrémentale en talc ?

Les plastiques et le caoutchouc devraient afficher le TCAC le plus rapide à 4,98 %, les constructeurs automobiles et les transformateurs d'emballages intensifiant leurs exigences d'allègement et de performance.

Pourquoi l'Asie-Pacifique est-elle la région de consommation dominante ?

Les ajouts de capacités céramiques, les mandats d'allègement automobile et les nouvelles réglementations sur les peintures à base d'eau propulsent l'Asie-Pacifique à 53,22 % du volume mondial avec un TCAC de 5,18 % jusqu'en 2031.

Comment les litiges influencent-ils l'offre en Amérique du Nord ?

Les procès en cours liés à l'amiante ont provoqué des sorties de producteurs, augmenté les primes d'assurance de 40 % à 60 % et plafonné la croissance régionale à environ 3 % jusqu'en 2031.

Quels avantages offrent les gisements de grades chloriteux ?

Le talc chloriteux contient moins de 0,05 % de fer, répond aux normes de pureté premium, réduit les émissions de CO₂ des fours jusqu'à 12 % et obtient donc des prix plus élevés dans les applications automobiles, électroniques et cosmétiques.

Dernière mise à jour de la page le: