Taille et parts du marché des tissus industriels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

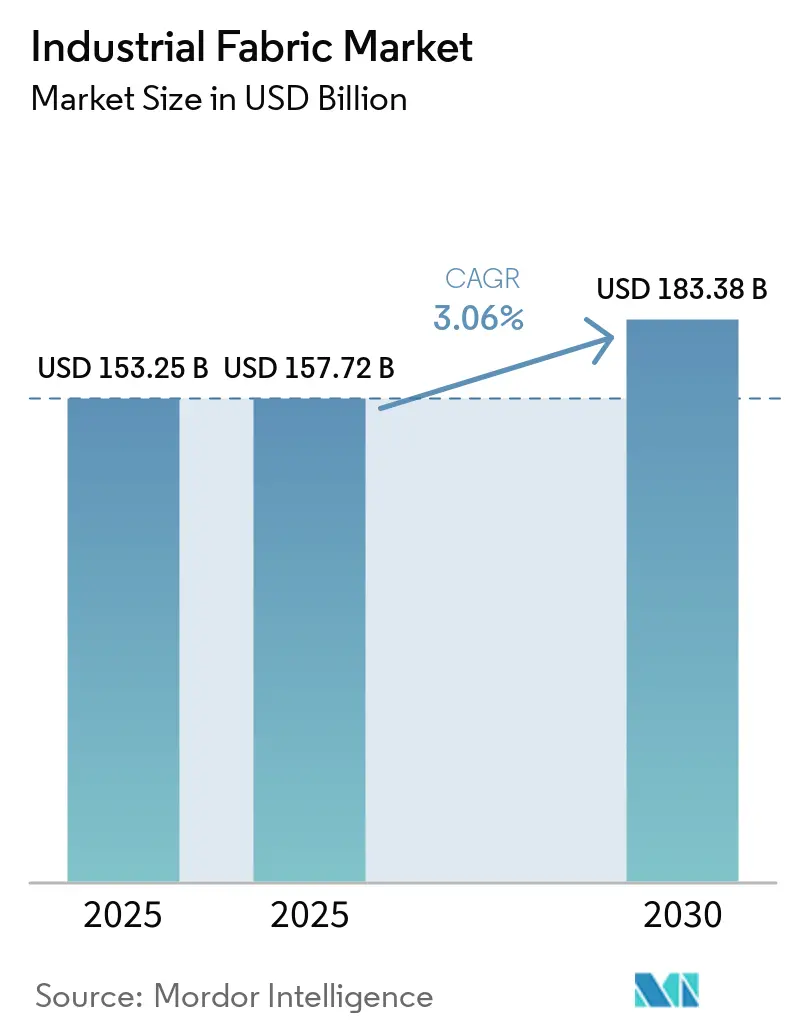

| Taille du Marché (2025) | 157.72 Milliards de dollars |

| Taille du Marché (2030) | 183.38 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 3.06% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tissus industriels par Mordor Intelligence

La taille du marché des tissus industriels était évaluée à 153,25 milliards USD en 2025 et devrait croître de 157,72 milliards USD en 2025 pour atteindre 183,38 milliards USD d'ici 2030, à un TCAC de 3,06 % au cours de la période de prévision (2025-2030). Les industries délaissent le polyester de base au profit de matériaux spécialisés, notamment les fibres d'aramide, de carbone et hybrides, ce qui entraîne un élargissement des fourchettes de prix. Cette transition ouvre la voie à des applications haut de gamme, telles que les pièces automobiles absorbant les chocs, les salles blanches ISO 8 pour gigafactories et les semelles de longeron de pales d'éoliennes de 100 mètres. La demande est encore renforcée par l'installation record de courroies transporteuses dans les secteurs minier et logistique, l'adoption généralisée des vêtements de protection contre les éclairs de feu conformes à la norme NFPA 2112, et la capacité dominante de l'Asie-Pacifique en matière de polyester, qui consolide son leadership mondial en termes de coûts. Parallèlement, les mandats relatifs au contenu recyclé imposés par la Chine et l'Union européenne reconfigurent les flux de matières premières et augmentent les frais généraux de contrôle qualité pour les transformateurs d'Asie du Sud-Est. Le paysage concurrentiel favorise de plus en plus les géants des fibres à intégration verticale tels que Toray, DuPont et Freudenberg. Ces leaders du secteur s'étendent en aval vers la finition, le revêtement et les non-tissés pour salles blanches, dans le but de protéger leurs marges.

Principaux enseignements du rapport

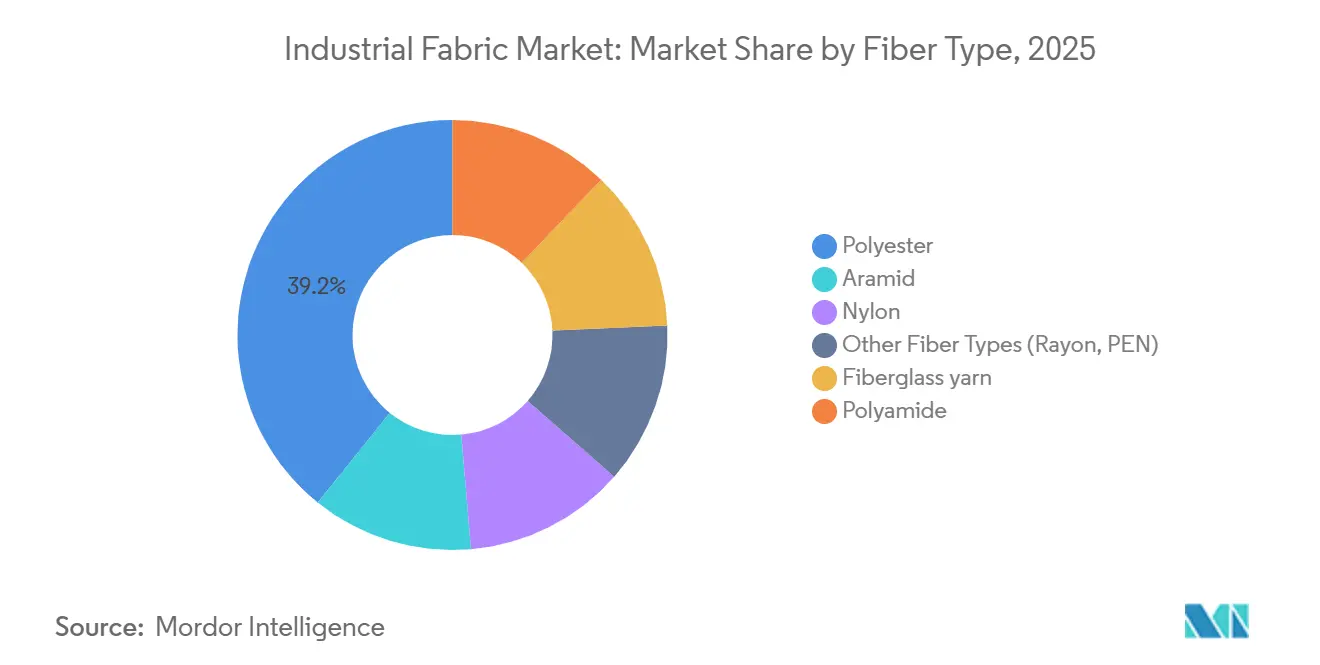

- Par type de fibre, le polyester était en tête avec 39,22 % de la part du marché des tissus industriels en 2025, tandis que l'aramide affichait le TCAC projeté le plus élevé à 5,89 % jusqu'en 2031.

- Par construction du tissu, les tissus tissés représentaient 45,28 % de la taille du marché des tissus industriels en 2025 et progressent à un TCAC de 4,21 % jusqu'en 2031.

- Par application, les courroies transporteuses détenaient une part de revenus de 28,09 % en 2025 ; les vêtements de protection contre le feu devraient se développer à un TCAC de 5,14 % jusqu'en 2031.

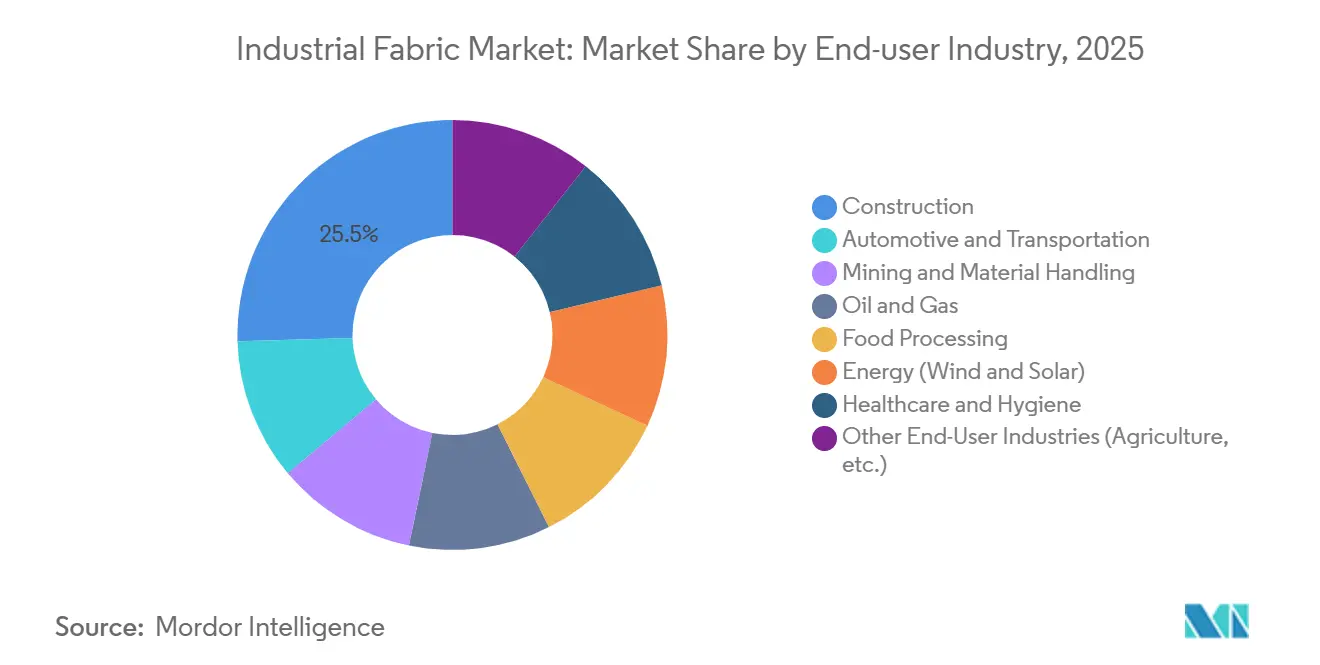

- Par secteur d'utilisation finale, la construction a capté 25,46 % des revenus de 2025, tandis que l'automobile et le transport constituent les segments à la croissance la plus rapide avec un TCAC de 5,55 % jusqu'en 2031.

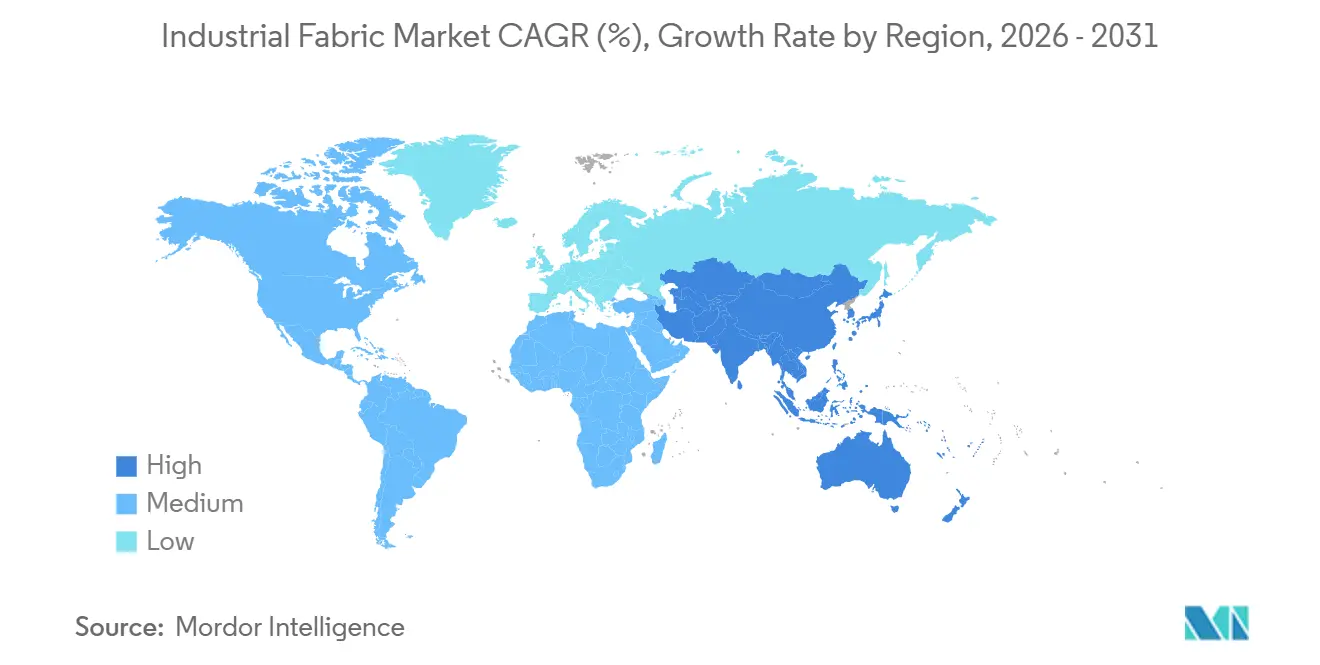

- Par géographie, l'Asie-Pacifique représentait 41,14 % des revenus mondiaux en 2025 et devrait croître à un TCAC de 5,67 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des tissus industriels

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Application en forte croissance dans l'allègement des véhicules automobiles | +0.80% | Mondial, avec une concentration en Europe, en Amérique du Nord et en Chine | Moyen terme (2 à 4 ans) |

| Demande croissante de courroies transporteuses et de transmission dans l'intralogistique | +0.60% | Cœur Asie-Pacifique, extension vers l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Impulsion des infrastructures pour les pales d'éoliennes terrestres et offshore | +0.70% | Europe, Amérique du Nord et Asie-Pacifique côtière | Long terme (≥ 4 ans) |

| Modernisation de la filtration à haute température dans les cimenteries et les usines métallurgiques | +0.40% | Asie-Pacifique, Moyen-Orient et Amérique du Sud | Moyen terme (2 à 4 ans) |

| Passage aux géotextiles avancés pour des infrastructures résilientes au changement climatique | +0.50% | Amérique du Nord, Europe et régions côtières à l'échelle mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de courroies transporteuses et de transmission dans l'intralogistique

Les centres de traitement des commandes du commerce électronique mondial traitent un nombre record de commandes quotidiennes, soulignant la nécessité d'une disponibilité élevée des courroies transporteuses. Cette hausse de la demande a stimulé des installations de courroies sans précédent dans les méga-entrepôts de la région Asie-Pacifique. Dans la mine de cuivre de Chuquicamata au Chili, les courroies renforcées au Kevlar, plus légères et plus économes en énergie que leurs homologues à câbles d'acier, bénéficient d'une durée de vie prolongée. La série CONTIFLEX de Continental, fabriquée en polyester-nylon, se distingue par ses grandes largeurs et ses hautes résistances à la traction, ce qui la rend fiable pour le transport du charbon[1]Continental, "Courroies transporteuses textiles CONTIFLEX," continental.com . Les revêtements Transoil de Semperit, résistants aux huiles et conformes aux normes de la FDA, s'imposent dans les usines alimentaires et chimiques. Parallèlement, les importants programmes de dépenses d'investissement dans les hubs de colis express asiatiques alimentent la croissance du marché des tissus industriels.

Impulsion des infrastructures pour les pales d'éoliennes terrestres et offshore

Les pales de GE Vernova, qui utilisent massivement la fibre de verre et la fibre de carbone, stimulent une forte demande en matériaux, captant une part significative de la production mondiale de verre E. En incorporant du carbone dans les semelles de longeron et du verre dans les coques, les stratifiés hybrides permettent des réductions de poids, autorisant des hauteurs de moyeu plus importantes et une meilleure capture d'énergie annuelle. Les embouts thermoplastiques, associés à des inserts en acier par soudage par induction, éliminent la nécessité d'inspections des adhésifs et réduisent le temps d'assemblage. De plus, l'utilisation stratégique de fibres de basalte et d'aramide dans les bords de fuite cible les zones critiques en fatigue, qui subissent des millions de cycles de charge.

Modernisation de la filtration à haute température dans les cimenteries et les usines métallurgiques

Les fours à ciment et les fours à acier sont désormais soumis à des réglementations strictes limitant les particules à des niveaux spécifiques. Cette pression réglementaire stimule la modernisation des tissus filtrants avancés, tels que la fibre céramique et le PTFE expansé. Ces tissus résistent non seulement aux températures élevées des gaz d'échappement, mais affichent également des rendements de captage impressionnants. Les membranes en ePTFE de Gore se distinguent par leur résistance à la condensation d'acide sulfurique, un problème qui dégrade rapidement les feutres en polyester. Les fibres métalliques frittées de Bekaert, conçues pour résister aux hautes pressions, sont essentielles pour les craqueurs catalytiques.

Passage aux géotextiles avancés pour des infrastructures résilientes au changement climatique

Les autoroutes et les digues sont confrontées à des cycles de gel-dégel intensifiés et à des inondations sans précédent. En Saskatchewan, la Route 7, renforcée par des géocellules GEOWEB, a enregistré une amélioration du module de résilience, entraînant une réduction de l'orniérage après l'hiver[2]Ministère des Routes de la Saskatchewan, "Essai de géocellules sur la Route 7," saskatchewan.ca . L'utilisation de tissus à effet de mèche par le Département des transports du Texas a efficacement drainé l'humidité, réduisant l'humidité de la sous-couche et prévenant des réparations coûteuses. En Louisiane, le déploiement côtier de Secutex a permis d'atteindre des taux de survie de la végétation remarquables au fil du temps.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières pétrochimiques | -0.50% | Mondial, avec un impact aigu en Asie-Pacifique et au Moyen-Orient | Court terme (≤ 2 ans) |

| Transition vers les textiles techniques biosourcés cannibalisants les synthétiques | -0.30% | Europe et Amérique du Nord, émergence en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Courroies de transmission en élastomère autoréparant | -0.20% | Mondial, avec adoption précoce dans les secteurs minier et de l'industrie lourde | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières pétrochimiques

En février 2026, les prix du naphta en Asie du Nord-Est ont dépassé les références du Moyen-Orient. Cette hausse, combinée au retard des prix du PTA par rapport aux fluctuations du brut, a comprimé les marges du polyester-fibre. Une baisse des prix du PTA à mi-2025 a entraîné une diminution des bénéfices pour les filatures chinoises, en deçà de leur moyenne sur cinq ans. Parallèlement, les tensions géopolitiques ont réduit les exportations de naphta du Golfe, incitant les acheteurs asiatiques à s'approvisionner en cargaisons européennes à prix majoré. De plus, lorsque les écarts de prix se resserrent, les petites filatures en Inde et en Indonésie réduisent leur taux d'utilisation des métiers à tisser, tempérant la demande à court terme en fibres.

Transition vers les textiles techniques biosourcés cannibalisants les synthétiques

De 2016 à 2024, les biocomposites dérivés du lin, du chanvre et du PLA ont connu une croissance robuste, stimulée par la volonté des équipementiers de réduire les émissions de CO₂ sur l'ensemble du cycle de vie. Par exemple, les panneaux de portes en tissu de lin affichent des économies de masse significatives par rapport aux versions traditionnelles en mat de verre. Le chanvre se distingue par son module élevé et sa résistance qui rivalisent avec le verre E, tout en étant plus léger et moins coûteux. La directive de l'UE visant à augmenter la teneur en polyester recyclé d'ici 2030 amplifie cette dynamique, les marques adoptant avec enthousiasme des discours à faible empreinte carbone. Bien que les matrices biosourcées soient limitées par un plafond de résistance à la chaleur, leur potentiel de substitution dans certaines applications pourrait légèrement freiner le taux de croissance du marché des tissus industriels au cours de la période de prévision 2026-2031.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de fibre : l'aramide de spécialité s'accélère tandis que le polyester ancre les volumes

L'aramide devrait se développer à un TCAC de 5,89 % au cours de la période de prévision 2026-2031, porté par sa haute résistance à la traction et ses seuils de décomposition élevés. Ces caractéristiques répondent non seulement aux normes NFPA 2112 pour les vêtements de protection contre les éclairs de feu, mais servent également de substitut aux courroies à câbles d'acier. Dans les mines de cuivre chiliennes, l'adoption des courroies Kevlar a permis de réduire la consommation d'énergie et de prolonger la durée de vie, se traduisant par des économies notables sur le coût total de possession. Les propriétés légères du Twaron sont exploitées pour réduire le poids dans les renforts automobiles et les bords de fuite des pales.

Le polyester détient une part de 39,22 % du marché des tissus industriels en 2025, grâce à sa compétitivité tarifaire et aux solides capacités de production de la Chine. Le polyamide trouve sa niche dans les applications à module élevé telles que les airbags, tandis que la fibre de verre est utilisée pour les coques de pales d'éoliennes. De plus, les fibres PEN émergentes, connues pour leurs points de transition vitreuse élevés, se taillent une place dans les applications de films pour condensateurs.

Par construction du tissu : le tissé en tête grâce aux améliorations des tissus non-crimpés

En 2025, les architectures tissées représentaient 45,28 % du marché des tissus industriels et devraient croître à un TCAC de 4,21 % au cours de la période de prévision 2026-2031. Cette croissance est largement attribuée aux tissus multiaxiaux non-crimpés, qui réduisent non seulement la consommation de résine mais améliorent également la rigidité. Les tissus non-crimpés (NCF) de SAERTEX sont devenus le choix privilégié pour les semelles de longeron, tandis que les courroies Plylon Plus de Continental, avec leurs armures double-sergé résistantes aux déchirures, affichent des résistances à la traction impressionnantes.

Les tissus non tissés captent une part de revenus significative, grâce aux tissus pour salles blanches ISO 8 qui jouent un rôle central dans les parois de gigafactories et les combinaisons. Le polypropylène soufflé en fusion, référence absolue pour les masques chirurgicaux en raison de ses taux de captage élevés des sous-microns, se négocie à prime par rapport à son homologue filé-lié. Les textiles tricotés, bien que représentant un segment de marché plus restreint, offrent des avantages d'élasticité pour les housses de sièges mais manquent de la résistance à la traction des tissus tissés.

Par application : les vêtements de protection contre le feu dépassent les segments de base

Les vêtements de protection contre le feu affichent un TCAC de 5,14 % au cours de la période de prévision 2026-2031, soutenus par les mises à jour des normes NFPA 2112 et NFPA 1977. Ces mises à jour englobent désormais les lignes d'assemblage de batteries, vulnérables aux flammes d'emballement thermique atteignant des températures extrêmes. Le Nomex IIIA s'est distingué en atteignant des indices HTI-24 élevés avec une courte durée de post-flamme et en démontrant sa résilience après de nombreux lavages industriels.

Les courroies transporteuses détenaient une part de marché de 28,09 % en 2025. Cependant, avec l'introduction des renforts Kevlar, qui réduisent considérablement les temps d'arrêt, la dynamique des cycles de remplacement évolue. En tête de file, Continental, Semperit et ASGCO proposent des courroies transporteuses grande largeur avec des revêtements résistants aux huiles, toutes conformes aux réglementations de la FDA. Pour les entraînements à haute vitesse de rotation, on observe une dépendance croissante aux câbles en polyamide dans les courroies de transmission, garantissant des taux d'efficacité remarquables.

Par secteur d'utilisation finale : l'automobile et le transport affichent la croissance la plus forte

Les secteurs de l'automobile et du transport sont en passe de croître à un TCAC de 5,55 % sur la période 2026-2031. Cette croissance est alimentée par des objectifs ambitieux, notamment des réductions notables du poids des composants et des émissions de carbone. Dans un mouvement stratégique, Toray étend considérablement sa production de fibres de carbone, ciblant les besoins des structures de zones de déformation qui exigent une haute résistance et des pales allongées.

Le secteur de la construction, soutenu par une demande stable de géotextiles, détenait une part de marché de 25,46 % en 2025. Les grands projets, couvrant les autoroutes, les digues et les voies ferrées, ont signalé des indicateurs de performance améliorés lorsque des tissus avancés ont remplacé les remblais granulaires traditionnels. Les secteurs minier, pétrolier et gazier, et énergétique sont des acteurs majeurs dans ce paysage de la demande. Soulignant les exigences techniques du secteur, Saudi Aramco présente des tuyaux flexibles en aramide conçus pour les hautes températures, tandis que GE Vernova présente de grandes pales en fibre.

Analyse géographique

En 2025, la région Asie-Pacifique détenait une part dominante de 41,14 % des revenus du marché des tissus industriels, avec des projections indiquant une croissance à un TCAC de 5,67 % au cours de la période de prévision 2026-2031. La capacité de polyester-fibre de la Chine, pierre angulaire de la chaîne d'approvisionnement mondiale, ancre fermement les courbes de coûts de la région. Renforçant la sécurité des matières premières, six projets à l'échelle gigantesque sont entrés en service en 2025. Des entreprises telles que Hengyi, Tongkun et Sinopec diversifient leurs portefeuilles, intensifiant leurs lignes de production pour les airbags et les non-tissés pour salles blanches, soulignant le pivot de la région vers les produits de spécialité.

L'Amérique du Nord et l'Europe, tout en absorbant une part significative de la demande, exercent une importance stratégique considérable. Cela est souligné par le fait que les gigafactories de batteries en Virginie, au Michigan et en Allemagne, qui nécessitent des salles blanches ISO 8, consomment un volume substantiel de panneaux non tissés. Les combinaisons Tyvek 400 Dual TG de DuPont, conformes aux codes antistatiques EN 1149-5, sont adaptées aux zones de manipulation du lithium. L'usine Volkswagen de Salzgitter, qui augmente sa capacité de cellules, a également une demande prononcée pour les tissus de salle sèche.

En Amérique du Sud, portée par les activités minières au Chili et au Pérou, une contribution notable aux revenus est observée. Ces mines, qui utilisent des courroies Kevlar pour réduire la consommation d'énergie et prolonger la durée de vie, illustrent cette tendance. Au Moyen-Orient et en Afrique, où le marché enregistre des contributions significatives, Saudi Aramco et ADNOC ont établi des spécifications pour les tuyaux flexibles en aramide et les géotextiles offshore, en mettant l'accent sur la stabilité aux UV. De plus, les mines de platine et de charbon sud-africaines ont une demande annuelle de courroies dépassant des millions d'unités, stimulant davantage la consommation de polyester tissé.

Paysage concurrentiel

Le marché des tissus industriels est modérément consolidé. Une tendance perceptible à l'intégration verticale émerge, les grands fabricants de fibres s'aventurant dans les processus de finition et de revêtement pour capter des marges supplémentaires. L'ambitieuse initiative de câbles de carbone de Toray en Caroline du Sud, destinée à amplifier la capacité mondiale d'ici 2030, cible les applications structurelles dans les secteurs automobile et éolien. Les expansions stratégiques de DuPont au Tennessee, notamment à Cooper River pour le Kevlar et la gamme Tyvek HomeWrap, soulignent un accent prononcé sur les vêtements de protection et les enveloppes de bâtiments. L'installation de microfilaments de Freudenberg en Allemagne, au service de la filtration médicale et des séparateurs de batteries, met en évidence la gravitation du secteur vers les tissus haut de gamme dans les régions exigeant un savoir-faire élevé.

Avec les mandats de contenu recyclé qui se profilent en Chine et dans l'UE, des entreprises comme Hengyi et Indorama, renforcées par leurs actifs de recyclage chimique, sont bien positionnées pour naviguer dans les complexités des défis croissants liés aux matières premières. Les non-tissés pour salles blanches émergent comme une opportunité en or, Ahlstrom et Freudenberg en récoltant les bénéfices grâce à leurs lignes ISO 8 dédiées. De nouveaux acteurs comme Bcomp, fournissant des tissus de lin ampliTex aux constructeurs automobiles Volvo et Porsche, et Microporous, réalisant un investissement significatif en Virginie pour les séparateurs de batteries et les supports pour salles blanches, reconfigurent la dynamique du secteur. Le paysage concurrentiel s'intensifie, porté par les avancées technologiques dans le traitement de surface par plasma, les revêtements à l'échelle nanométrique et le tissage numérique.

Leaders du secteur des tissus industriels

Ahlstrom

Albany International Corp.

Amcor

Continental AG

DuPont

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Kornit Digital a lancé le système d'impression rouleau à rouleau Presto MAX PLUS lors de l'événement Texprocess 2026 à Francfort. Le système a étendu la production textile numérique à des applications industrielles exigeantes, notamment les tiges de chaussures, les intérieurs automobiles, le camouflage militaire et les vêtements de sport haute performance.

- Avril 2026 : The LYCRA Company a présenté sa nouvelle fibre LYCRA ANTISTATIC lors de Techtextil 2026. La fibre est conçue pour les vêtements de travail professionnels et les équipements de protection individuelle (EPI) dans des secteurs tels que la pétrochimie, l'électronique, la pharmacie, la médecine et l'aérospatiale, où l'électricité statique représentait des défis importants.

Portée du rapport mondial sur le marché des tissus industriels

Les tissus industriels sont des textiles techniques durables conçus pour résister à des environnements commerciaux et industriels rigoureux. Contrairement aux tissus standard utilisés dans les biens de consommation, ces matériaux sont développés pour mettre l'accent sur la protection, le confinement et la durabilité à long terme plutôt que sur l'esthétique. Les tissus industriels sont spécifiquement créés pour être utilisés dans des produits, des procédés ou des services où la fonctionnalité est l'exigence principale. Ils sont employés par des professionnels de l'industrie non vestimentaire pour des applications exigeantes et à haute performance.

Le marché des tissus industriels est segmenté par type de fibre, construction du tissu, application, secteur d'utilisation finale et géographie. Par type de fibre, le marché est segmenté en fil de fibre de verre, polyamide, polyester, aramide, nylon et autres types de fibres. Par construction du tissu, le marché est segmenté en tissé, non tissé et tricoté. Par application, le marché est segmenté en garniture intérieure automobile, courroies transporteuses, courroies de transmission, vêtements de protection contre le feu et autres applications. Par secteur d'utilisation finale, le marché est segmenté en automobile et transport, exploitation minière et manutention des matériaux, pétrole et gaz, construction, transformation alimentaire, énergie, santé et hygiène, et autres secteurs d'utilisation finale. Le rapport couvre également la taille du marché et les prévisions pour les tissus industriels dans 15 pays des principales régions. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (USD).

| Fil de fibre de verre |

| Polyamide |

| Polyester |

| Aramide |

| Nylon |

| Autres types de fibres (rayonne, PEN) |

| Tissé |

| Non tissé |

| Tricoté |

| Garniture intérieure automobile |

| Courroies transporteuses |

| Courroies de transmission |

| Vêtements de protection contre le feu |

| Autres applications (filtration industrielle, etc.) |

| Automobile et transport |

| Exploitation minière et manutention des matériaux |

| Pétrole et gaz |

| Construction |

| Transformation alimentaire |

| Énergie (éolien et solaire) |

| Santé et hygiène |

| Autres secteurs d'utilisation finale (agriculture, etc.) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de fibre | Fil de fibre de verre | |

| Polyamide | ||

| Polyester | ||

| Aramide | ||

| Nylon | ||

| Autres types de fibres (rayonne, PEN) | ||

| Par construction du tissu | Tissé | |

| Non tissé | ||

| Tricoté | ||

| Par application | Garniture intérieure automobile | |

| Courroies transporteuses | ||

| Courroies de transmission | ||

| Vêtements de protection contre le feu | ||

| Autres applications (filtration industrielle, etc.) | ||

| Par secteur d'utilisation finale | Automobile et transport | |

| Exploitation minière et manutention des matériaux | ||

| Pétrole et gaz | ||

| Construction | ||

| Transformation alimentaire | ||

| Énergie (éolien et solaire) | ||

| Santé et hygiène | ||

| Autres secteurs d'utilisation finale (agriculture, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle sera la demande mondiale de tissus industriels d'ici 2031 ?

La taille du marché des tissus industriels s'établit à 157,72 milliards USD en 2026, et il est prévu qu'elle atteigne 183,38 milliards USD d'ici 2031 à un TCAC de 3,06 %.

Quel type de fibre connaît la croissance la plus rapide ?

L'aramide enregistre la croissance la plus forte sur la période 2026-2031 à 5,89 %, à mesure que les normes de sécurité et d'allègement se renforcent.

Pourquoi les non-tissés pour salles blanches constituent-ils une niche à forte marge ?

Les gigafactories ISO 8 spécifient des non-tissés dont le prix est compris entre 18 et 25 USD/m², soit cinq à dix fois les tarifs des produits filés-liés, générant des revenus haut de gamme en Amérique du Nord et en Europe.

Quelle part l'Asie-Pacifique détient-elle aujourd'hui ?

L'Asie-Pacifique représente 41,14 % des revenus de 2025 et est en bonne voie pour un TCAC de 5,67 % jusqu'en 2031.

Comment les courroies transporteuses évoluent-elles ?

Les technologies Kevlar et les formulations autoréparantes prolongent la durée de vie des courroies de 40 à 60 %, réduisent les temps d'arrêt et déplacent la valeur du remplacement vers les solutions techniques.

Dernière mise à jour de la page le: