Taille et part du marché des capteurs pour ulcères du pied

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

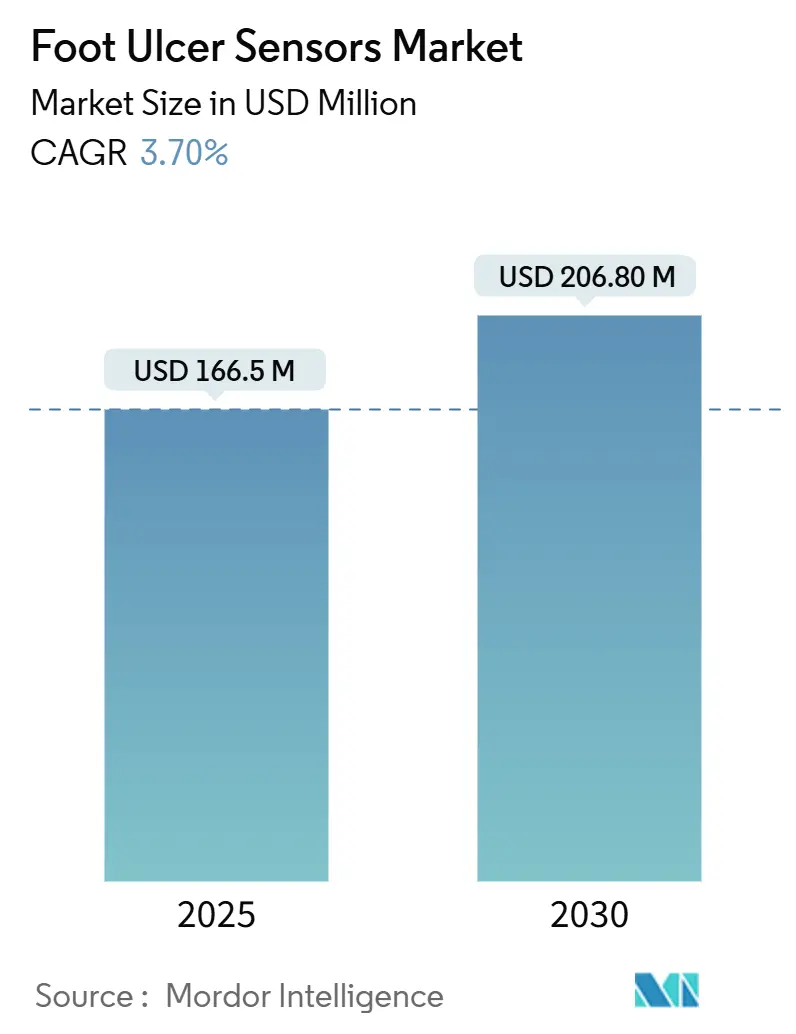

| Taille du Marché (2025) | 166.5 Millions de dollars américains |

| Taille du Marché (2030) | 206.80 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 3.70% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des capteurs pour ulcères du pied par Mordor Intelligence

La taille du marché des capteurs pour ulcères du pied a atteint 166,5 millions USD en 2025 et devrait s'étendre à 206,8 millions USD d'ici 2030, progressant à un CAGR de 3,7 %. La preuve clinique croissante que la surveillance continue réduit les amputations majeures jusqu'à 86 % et génère des économies directes de 38 593 USD pour chaque ulcère évité ancre la demande pour la période à venir. La dynamique d'adoption est renforcée par des plateformes d'intelligence artificielle qui classifient le statut des ulcères avec une précision de 95 % et par des réformes du remboursement qui traitent la surveillance à distance comme une prestation couverte par Medicare et les payeurs associés. Ces incitations cliniques et économiques, associées à la miniaturisation des capteurs multi-modaux, ont déplacé les budgets d'approvisionnement des projets pilotes expérimentaux vers des déploiements en soins standard, permettant au marché des capteurs pour ulcères du pied de maintenir une croissance régulière à un chiffre moyen jusqu'en 2030.

Principaux enseignements du rapport

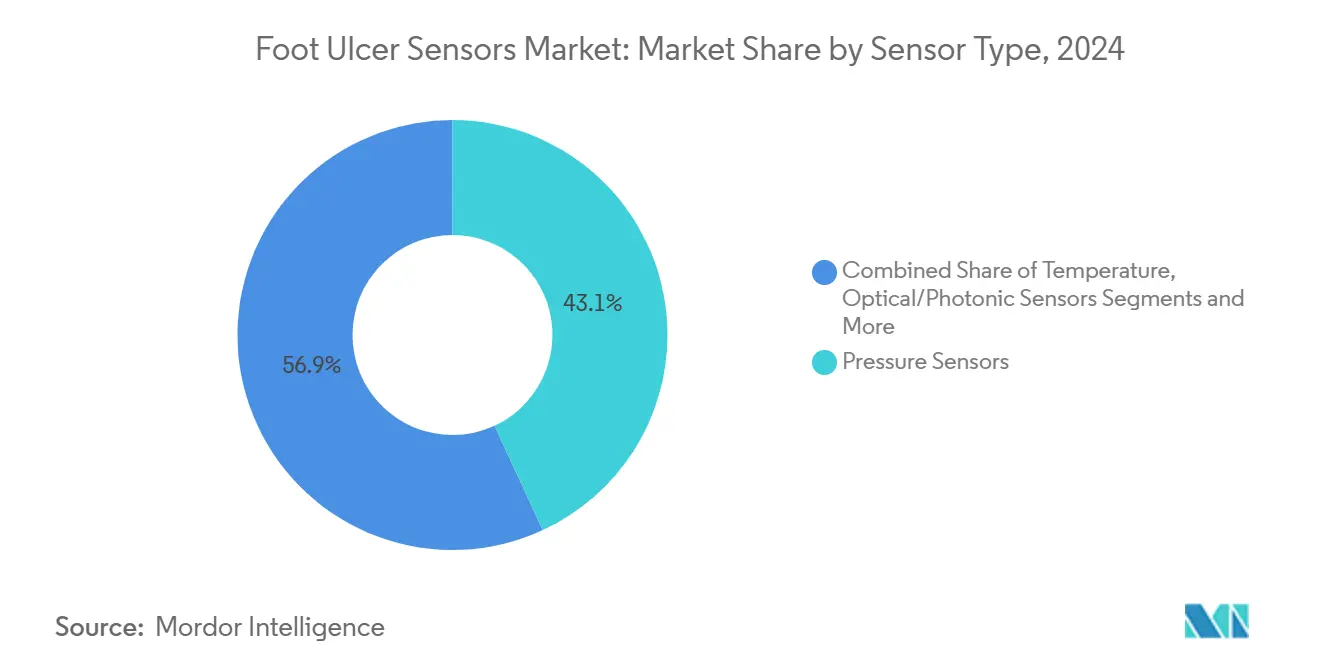

- Par type de capteur, les capteurs de pression ont représenté 43,1 % de la part du marché des capteurs pour ulcères du pied en 2024, tandis que les capteurs optiques/photoniques devraient croître à un CAGR de 4,8 % jusqu'en 2030.

- Par facteur de forme, les semelles intelligentes ont dominé avec 37,2 % de la taille du marché des capteurs pour ulcères du pied en 2024 ; les chaussettes intelligentes progressent à un CAGR de 5,4 % jusqu'en 2030.

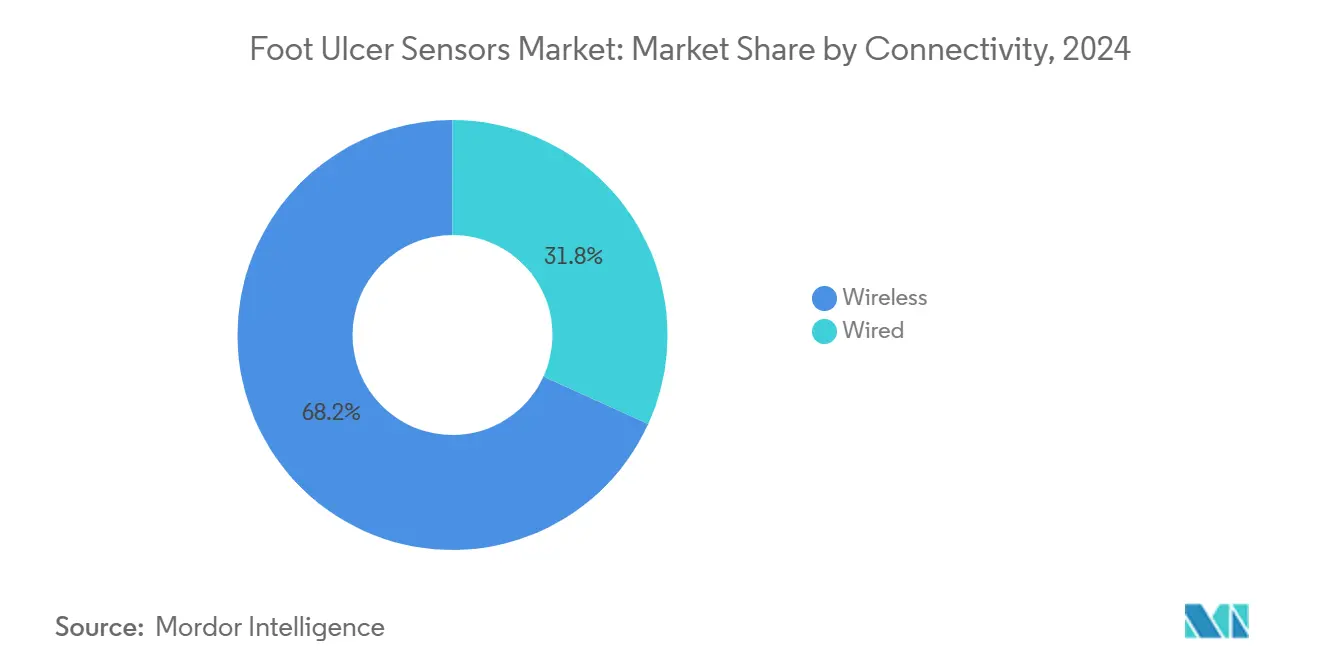

- Par connectivité, les solutions sans fil ont capté 68,2 % des revenus en 2024 et devraient augmenter à un CAGR de 7,2 %, reflétant les priorités d'interopérabilité hospitalière.

- Par utilisateur final, les hôpitaux et centres de soins des plaies ont représenté 42,7 % des revenus de 2024, tandis que les soins à domicile constituent le canal à la croissance la plus rapide avec un CAGR de 3,6 % jusqu'en 2030.

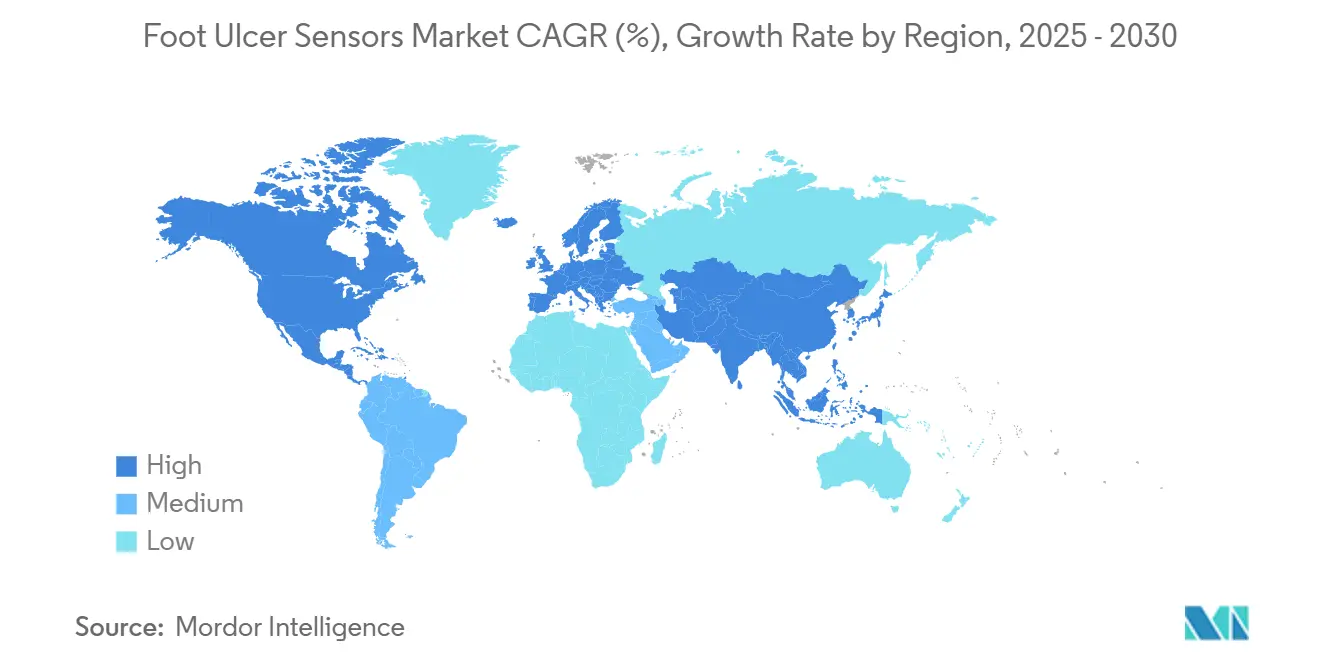

- Par géographie, l'Amérique du Nord a représenté 38,1 % des revenus de 2024 ; l'Asie-Pacifique devrait enregistrer le CAGR régional le plus élevé à 4,7 % jusqu'en 2030.

Tendances et perspectives mondiales du marché des capteurs pour ulcères du pied

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intégration de l'analytique prédictive basée sur l'IA | +1.20% | Mondial ; adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Prévalence croissante du diabète et vieillissement de la population | +0.80% | Mondial ; plus fort en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Expansion du remboursement pour les dispositifs de surveillance à distance | +0.60% | Marchés principaux en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Transition vers les soins basés sur la valeur et pénalités de réadmission hospitalière | +0.50% | Amérique du Nord, en expansion vers l'UE | Moyen terme (2 à 4 ans) |

| Miniaturisation des réseaux de capteurs multi-modaux | +0.30% | Pôles technologiques mondiaux | Moyen terme (2 à 4 ans) |

| Essor des programmes de gestion des plaies à domicile | +0.40% | Amérique du Nord et UE ; émergent en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Intégration de l'analytique prédictive basée sur l'IA

Les moteurs d'intelligence artificielle détectent désormais l'ischémie avec une grande précision et les infections de manière efficace, permettant des interventions opportunes qui évitent l'escalade des épisodes de soins.[1]Varun Sendilraj, "DFUCare : Plateforme d'apprentissage profond pour la détection, l'analyse et la surveillance des ulcères du pied diabétique," Frontiers in Endocrinology, frontiersin.orgLes algorithmes d'apprentissage profond prévoient avec précision les réadmissions hospitalières dans les cohortes diabétiques, permettant aux équipes soignantes de réaffecter les ressources vers les patients à haut risque et de réduire les coûts évitables. Les modèles de transformateurs de vision offrent une précision quasi parfaite pour identifier les contours des ulcères sur les images de smartphones, démocratisant l'accès aux diagnostics de niveau spécialisé pour les patients ruraux ou à mobilité réduite. Les cadres d'IA explicable assurent la transparence pour les cliniciens, renforçant la confiance et accélérant l'adoption des protocoles. Pris ensemble, ces gains repositionnent le marché des capteurs pour ulcères du pied de la détection réactive à la modification proactive de l'évolution de la maladie, renforçant des cycles réguliers de remplacement des dispositifs.

Prévalence croissante du diabète et vieillissement de la population

Plus de 422 millions de personnes vivent avec le diabète dans le monde, et 15 % développeront un ulcère du pied au cours de leur vie. La neuropathie périphérique touche environ 60 % de cette population, créant une large population à risque qui bénéficie d'une surveillance biomécanique et thermographique continue. L'Asie-Pacifique affiche la hausse épidémiologique la plus marquée ; la Chine seule est en passe d'accueillir 147 millions de diabétiques d'ici 2030, incitant le secteur public à investir dans le remboursement des chaussures intelligentes et les plateformes de télé-soins des plaies.[2]Zhikui Tian, "Prédire le pied diabétique à partir d'images de la langue et d'informations cliniques," Frontiers in Physiology, frontiersin.orgLe vieillissement de la population amplifie l'incidence des ulcères car l'élasticité vasculaire diminue avec l'âge, un paramètre désormais intégré dans les modèles de risque par apprentissage automatique qui prédisent la probabilité d'amputation. La prévalence soutenue et la dynamique démographique garantissent un bassin de clients important et durable pour les acteurs du marché des capteurs pour ulcères du pied.

Expansion du remboursement pour les dispositifs de surveillance à distance

Les États-Unis ont finalisé des déterminations de couverture locale qui remboursent les chaussures thérapeutiques équipées de capteurs intégrés ainsi que les plateformes autonomes de surveillance de la température, réduisant l'incertitude des prestataires concernant la soumission des demandes de remboursement. Les bénéficiaires de Medicaid dans les États offrant une couverture podiatrique ont connu un risque d'amputation majeure plus faible, validant la logique fiscale de la surveillance préventive.[3]Abdul Rahaman Wahab Sait, "Modèle de détection des ulcères du pied diabétique utilisant des transformateurs CNN-Vision hybrides," Diagnostics, mdpi.com En Europe, les programmes de remboursement accélèrent l'intégration des dispositifs diabétiques pilotés par l'IA dans l'assurance statutaire. Ces réformes de paiement raccourcissent les délais de retour sur investissement et stimulent les appels d'offres d'achat en volume, générant des revenus prévisibles sur le marché des capteurs pour ulcères du pied.

Transition vers les soins basés sur la valeur et pénalités de réadmission hospitalière

Les hôpitaux américains font face à des pénalités de réadmission lorsque les ulcères évoluent vers une infection ou nécessitent un débridement chirurgical dans les 30 jours suivant la sortie. Les programmes de surveillance à distance des patients réduisent les réadmissions liées aux ulcères de 30 à 40 %, protégeant les prestataires des pénalités fiscales et soutenant les contrats à risque capité. Les projets pilotes de paiement groupé remboursent l'ensemble de l'épisode d'ulcère, incitant les systèmes de santé à déployer des chaussures équipées de capteurs et des tableaux de bord en nuage qui détectent précocement le stress tissulaire. Les outils de communication numérique contrent la mauvaise compréhension post-sortie, qui double sinon les risques de réadmission. À mesure que davantage de systèmes pivotent vers la facturation basée sur la valeur, les chaussures et tapis équipés de capteurs passent de projets pilotes de niche à des éléments incontournables des formulaires sur l'ensemble du marché des capteurs pour ulcères du pied.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations relatives à la confidentialité des données et à la cybersécurité | −0.7% | Mondial ; pic dans l'UE sous le RGPD | Court terme (≤ 2 ans) |

| Validation clinique limitée pour les diverses morphologies ethniques du pied | −0.4% | Mondial ; notable en Asie-Pacifique et au Moyen-Orient et Afrique | Moyen terme (2 à 4 ans) |

| Coût initial élevé par rapport aux pansements conventionnels | −0.5% | Marchés émergents et sites à ressources limitées | Moyen terme (2 à 4 ans) |

| Lacunes d'interopérabilité avec les écosystèmes de dossiers médicaux électroniques hospitaliers | −0.3% | Systèmes de santé en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la confidentialité des données et à la cybersécurité

L'interconnectivité des dispositifs élargit la surface d'attaque pour les données identifiables des patients, attirant la surveillance réglementaire des autorités. Le chiffrement, l'authentification multifacteur et les architectures à confiance zéro sont obligatoires mais ajoutent des coûts et prolongent les délais d'approbation. Des violations récentes impliquant des dispositifs portables ont érodé la confiance des patients, incitant certaines équipes de conformité hospitalière à retarder les achats jusqu'à ce que les fournisseurs certifient des audits indépendants. Les entités non couvertes qui vendent des dispositifs directement aux consommateurs échappent à la réglementation, laissant des lacunes en matière de recours en cas de mauvaise gestion des données. Jusqu'à ce que les normes mondiales de sécurité arrivent à maturité, le risque cybernétique pèsera sur les taux d'adoption.

Coût initial élevé par rapport aux pansements conventionnels

Les kits de semelles intelligentes affichent des prix plusieurs fois supérieurs aux chaussures de décharge disponibles en commerce, représentant un défi pour les payeurs dans les environnements à ressources limitées. L'argument économique repose sur l'évitement de complications catastrophiques, mais les économies longitudinales se matérialisent sur des horizons pluriannuels, dépassant les cycles budgétaires typiques. La codification des assurances pour les dispositifs émergents est parfois en retard sur l'innovation, obligeant les patients à payer de leur poche et déprimant les volumes. À mesure que les prix des composants baissent et que les contrats de paiement à la performance se multiplient, les barrières financières devraient progressivement s'assouplir, mais les contraintes de capital à court terme restent un frein pour le marché des capteurs pour ulcères du pied.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de capteur : la pression domine tandis que l'optique accélère

Les capteurs de pression ont généré la part de revenus la plus significative en 2024, représentant 43,1 % de la part du marché des capteurs pour ulcères du pied, grâce à des décennies d'utilisation clinique qui relient directement le stress plantaire élevé à l'apparition des ulcères. Les investissements dans les MEMS à couche mince et l'analytique en temps réel préservent leur dominance. Pourtant, les capteurs optiques/photoniques gagnent en dynamisme, affichant un CAGR prévu de 4,8 % jusqu'en 2030 grâce à la thermographie infrarouge et à la cartographie spectroscopique de l'oxygène tissulaire. La taille du marché des capteurs pour ulcères du pied liée aux conceptions hybrides qui associent les entrées de pression et thermiques devrait augmenter régulièrement à mesure que les cliniciens privilégient le profilage des risques multi-modal.

Les imageurs thermiques qui détectent les points chauds sous-cutanés 2 à 3 semaines avant la rupture cutanée obtiennent déjà des autorisations réglementaires, élargissant l'utilité clinique au-delà des protocoles centrés sur la pression. Les gains futurs dépendent de la validation des algorithmes optiques pour diverses pigmentations cutanées et du perfectionnement des routines d'étalonnage qui compensent les variations de température ambiante. Les fournisseurs qui synchronisent les flux de données provenant de tapis de pression, d'optiques NIR et d'électrodes de réponse galvanique cutanée pourraient augmenter les coûts de changement et sécuriser des contrats de maintenance pluriannuels.

Par facteur de forme : les semelles dominent, les chaussettes progressent

Les semelles intelligentes ont capté 37,2 % des revenus de 2024 car elles s'intègrent parfaitement aux flux de travail de décharge de longue date des cliniciens et nécessitent un changement minimal de comportement de la part des patients. Ce facteur de forme permet également une densité de capteurs suffisamment élevée pour cartographier les gradients de pression localisés en temps réel, s'alignant sur les critères de remboursement qui exigent une documentation objective des risques. À l'horizon, les chaussettes intelligentes sont en passe d'afficher la croissance unitaire la plus rapide à un CAGR de 5,4 %, tirant parti de fils conducteurs qui intègrent des thermistances et des jauges de contrainte directement dans les tissages textiles.

Les prototypes de la marque Siren rapportent une précision d'alerte supérieure à 90 % lorsque les températures plantaires divergent de plus de 2 °C entre les pieds. Les lignes de production en tricot continu réduisent les coûts unitaires, rendant les vêtements portables intégrés aux textiles attrayants pour les organisations de soins capités. Les chaussures intelligentes qui associent des capteurs inertiels à des plaques de force intégrées restent en phase pilote mais promettent une analytique complète de la démarche qui pourrait orienter la prévention des ulcères vers la biomécanique de l'ensemble du membre. Les plateformes de scanner de niche qui fournissent des modèles morphologiques 3D haute résolution conservent leur valeur pour les cas complexes mais n'affecteront pas matériellement la taille globale du marché des capteurs pour ulcères du pied.

Par connectivité : l'intégration sans fil prévaut

Les directeurs des systèmes d'information hospitaliers se tournent vers les points d'accès Wi-Fi et Bluetooth LE qui se connectent directement aux courtiers de données des dossiers médicaux électroniques. Par conséquent, les architectures sans fil ont représenté 68,2 % des revenus de 2024 et devraient enregistrer un CAGR de 7,2 % jusqu'en 2030. La hausse repose sur des microcontrôleurs économes en énergie et une compression par IA en périphérie qui réduit les frais de forfait de données. Les dispositifs filaires conservent des poches de demande dans les unités de soins intensifs, où l'alimentation ininterrompue et la latence déterministe priment sur la mobilité.

Les initiatives qui standardisent les API bidirectionnelles HL7 FHIR démantèlent les barrières d'intégration, et les projets pilotes utilisant la récupération d'énergie piézoélectrique montrent des promesses pour les inserts de chaussures sans batterie. À mesure que les hôpitaux consolident leurs panels de fournisseurs, les fournisseurs capables de certifier la cybersécurité de bout en bout et de fournir des transferts HL7-FHIR en temps réel bénéficieront d'un avantage concurrentiel sur le marché des capteurs pour ulcères du pied.

Par utilisateur final : les hôpitaux ancrent le marché, les soins à domicile se développent

Les hôpitaux et centres de soins des plaies ont généré 42,7 % des ventes de 2024, reflétant les voies de référence bien établies et la disponibilité d'équipes multidisciplinaires pour interpréter les données des capteurs. Cependant, le canal des soins à domicile mène le peloton avec un CAGR de 3,6 %, porté par la parité de remboursement pour la surveillance physiologique à distance et par des preuves croissantes que les programmes ambulatoires accélèrent la guérison.

Les centres chirurgicaux ambulatoires déploient des scanners principalement pour la planification préopératoire, tandis que les établissements de soins de longue durée commencent à tester des chaussettes intelligentes associées à des tableaux de bord mobiles pour infirmières afin de réduire les transferts d'admission. Les gains de parts futures dépendent de la simplification de l'intégration des patients et de l'automatisation du triage des alertes afin que les infirmières à domicile surchargées puissent agir au bon moment sans fatigue d'alerte.

Analyse géographique

L'Amérique du Nord a contrôlé 38,1 % des revenus de 2024, aidée par la politique Medicare qui rembourse à la fois les chaussures équipées de capteurs et les codes de surveillance à distance, réduisant efficacement la résistance des payeurs. Les orientations de la FDA sur les médicaments contre les infections du pied diabétique et les soumissions de santé numérique rationalisent davantage l'autorisation de mise sur le marché, réduisant le délai de lancement pour les nouveaux facteurs de forme. Des pipelines de capital-risque robustes et la collaboration entre les centres universitaires de soins des plaies et les start-ups de capteurs soutiennent un écosystème dynamique qui renouvelle régulièrement les preuves cliniques.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR prévu de 4,7 % jusqu'en 2030, soutenu par une urbanisation rapide, des changements de mode de vie et des réseaux de télé-endocrinologie financés par les gouvernements en Chine et en Inde. Les investissements public-privé dans la fabrication de semi-conducteurs et de textiles réduisent les coûts des nomenclatures, permettant aux marques locales de servir les systèmes de santé sensibles aux prix tout en respectant les règles d'approvisionnement nationales. Les programmes pilotes dans les villes de deuxième rang en Inde montrent une adoption lorsque les dispositifs intègrent des applications de coaching multilingues qui atténuent les barrières culturelles et d'alphabétisation.

L'Europe maintient une croissance plus stable mais significative, soutenue par la couverture santé universelle et les initiatives pan-européennes visant à harmoniser les ensembles de données de preuves du monde réel. Les mandats de confidentialité élèvent les critères de sélection des fournisseurs, encourageant les prestataires à choisir des plateformes avec chiffrement sur l'appareil et flux de consentement centrés sur le patient. Les règles rigoureuses d'évaluation clinique du Règlement européen sur les dispositifs médicaux prolongent les délais de lancement mais confèrent une confiance sur le marché une fois les approbations obtenues, positionnant les dispositifs autorisés pour une mise à l'échelle transfrontalière au sein du marché des capteurs pour ulcères du pied.

Paysage concurrentiel

Le marché des capteurs pour ulcères du pied est modérément fragmenté, aucun fournisseur ne dépassant une part de revenus à deux chiffres. Podimetrics a étendu sa plateforme SmartMat et s'associe à des réseaux de prestation intégrés pour regrouper des tableaux de bord de données et un coaching infirmier. La participation stratégique de Mölnlycke dans Siren valide la détection de température à base textile et souligne la volonté des acteurs établis de coupler les pansements de plaies avec des dispositifs portables de diagnostic.

Orpyx continue de publier des données à long terme montrant une réduction de 86 % de la récurrence des ulcères, une accréditation clinique qui aide à remporter des contrats d'achat groupé auprès des chaînes hospitalières américaines. Des start-ups telles qu'IR-MED font progresser des biomarqueurs optiques qui fournissent des informations biochimiques sur la perfusion tissulaire, visant à dépasser les capteurs purement mécaniques.

Les entreprises établies de soins des plaies tirent parti de larges canaux de vente et d'une expérience réglementaire, tandis que les acteurs numériques natifs se différencient par le triage piloté par l'IA et l'analytique par abonnement. L'avantage concurrentiel repose de plus en plus sur des résultats étayés par des preuves, des API d'intégration et des certifications de cybersécurité plutôt que sur le seul matériel de capteurs.

Leaders du secteur des capteurs pour ulcères du pied

Podimetrics

Siren Care

Sensoria Health

Orpyx Medical Technologies

FeetMe

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Mölnlycke Health Care a investi 8 millions USD dans Siren pour accélérer le déploiement des textiles de détection de température et élargir les partenariats de distribution mondiale.

- Janvier 2025 : AlexiGen, Sensoria Health, Defender et Anderson Medical Supplies ont formé un consortium de chaussures en tant que service pour intégrer la surveillance à distance dans les chaussures de décharge pour les patients à haut risque.

- Novembre 2024 : Diabetis JSC a obtenu l'enregistrement FDA pour Feetsee, un dispositif de thermographie infrarouge qui applique une analyse par apprentissage automatique aux cartes de température du pied.

Portée du rapport mondial sur le marché des capteurs pour ulcères du pied

| Capteurs de pression |

| Capteurs de température |

| Capteurs optiques/photoniques |

| Capteurs électromagnétiques/d'impédance |

| Capteurs hybrides multi-modaux |

| Semelles intelligentes |

| Chaussettes intelligentes |

| Chaussures intelligentes |

| Patchs et bandelettes portables |

| Dispositifs de scanner externes |

| Sans fil (Bluetooth, Wi-Fi, NFC) |

| Filaire |

| Hôpitaux et centres spécialisés en soins des plaies |

| Soins à domicile |

| Centres chirurgicaux ambulatoires |

| Établissements de soins de longue durée |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de capteur | Capteurs de pression | |

| Capteurs de température | ||

| Capteurs optiques/photoniques | ||

| Capteurs électromagnétiques/d'impédance | ||

| Capteurs hybrides multi-modaux | ||

| Par facteur de forme | Semelles intelligentes | |

| Chaussettes intelligentes | ||

| Chaussures intelligentes | ||

| Patchs et bandelettes portables | ||

| Dispositifs de scanner externes | ||

| Par connectivité | Sans fil (Bluetooth, Wi-Fi, NFC) | |

| Filaire | ||

| Par utilisateur final | Hôpitaux et centres spécialisés en soins des plaies | |

| Soins à domicile | ||

| Centres chirurgicaux ambulatoires | ||

| Établissements de soins de longue durée | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la demande mondiale actuelle de capteurs pour ulcères du pied ?

La taille du marché des capteurs pour ulcères du pied a atteint 166,5 millions USD en 2025 et est en passe de dépasser 206,8 millions USD d'ici 2030 à un CAGR de 3,7 %.

Quelle technologie de capteur détient la plus grande part ?

Les capteurs de pression dominent avec 43,1 % de la part du marché des capteurs pour ulcères du pied grâce à des décennies de validation clinique.

Quelle région offre l'opportunité de croissance la plus rapide ?

L'Asie-Pacifique devrait se développer à un CAGR de 4,7 %, portée par la prévalence croissante du diabète et des investissements à grande échelle dans les infrastructures de santé.

Pourquoi les dispositifs sans fil sont-ils préférés dans la surveillance du pied diabétique ?

La connectivité sans fil capte 68,5 % des revenus car elle transmet les données directement dans les dossiers médicaux électroniques, permettant une action clinique en temps réel.

Comment les dispositifs de surveillance réduisent-ils les coûts de santé ?

La surveillance continue de la température et de la pression prévient les ulcères qui coûteraient autrement 38 593 USD chacun à traiter, générant un retour sur investissement positif pour les prestataires.

Quel est le principal obstacle à une adoption plus large ?

Les préoccupations relatives à la confidentialité des données et à la cybersécurité restent le principal frein, exerçant un impact négatif de 0,7 % sur le CAGR prévu jusqu'à la maturité des normes mondiales.

Dernière mise à jour de la page le: