Taille et part de marché des matériaux de friction

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

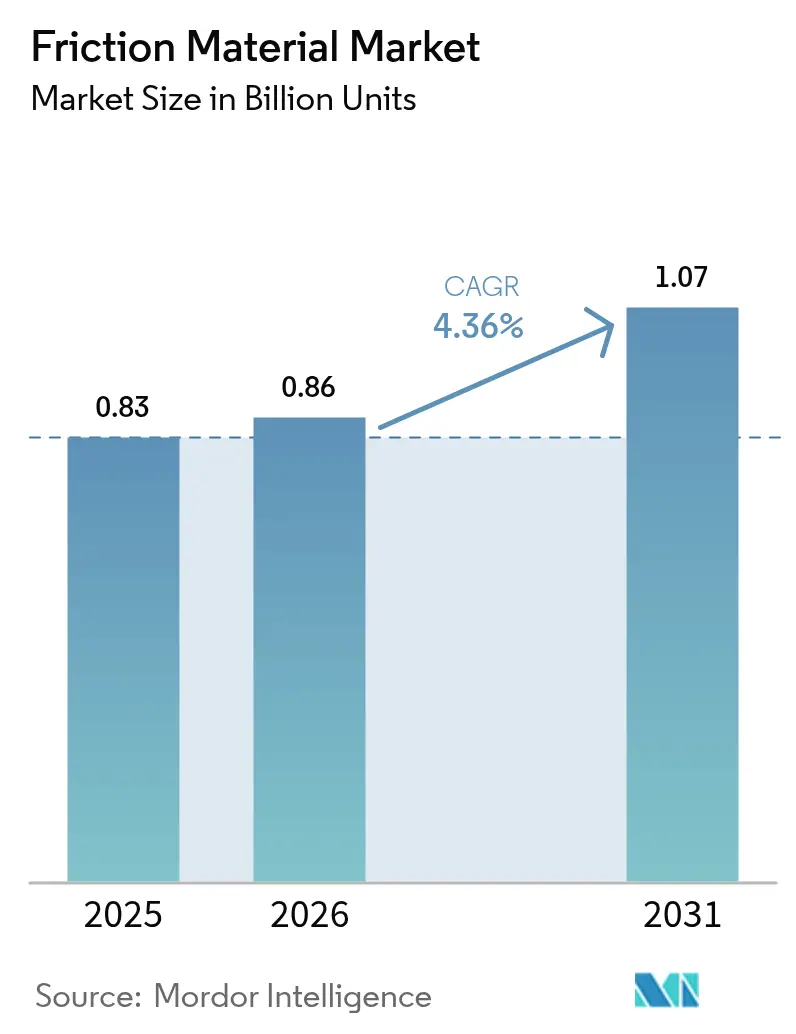

| Volume du Marché (2026) | 0.86 Milliards d'unités |

| Volume du Marché (2031) | 1.07 Milliards d'unités |

| Taux de croissance (2026 - 2031) | 4.36% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des matériaux de friction par Mordor Intelligence

La taille du marché des matériaux de friction devrait s'étendre de 0,83 milliard d'unités en 2025 et 0,86 milliard d'unités en 2026 à 1,07 milliard d'unités d'ici 2031, enregistrant un TCAC de 4,36 % entre 2026 et 2031. Les plafonds réglementaires sur les émissions de cuivre, de poussières de freinage et de bruit réécrivent les spécifications des produits, ce qui oriente la demande vers des composés riches en céramique et en aramide, même si les flottes sensibles aux coûts en Asie-Pacifique privilégient encore les plaquettes semi-métalliques traditionnelles. Les disques à haute température pour les systèmes de lacet des éoliennes et les camions de transport minier créent un micro-créneau rentable qui dépasse le rythme du marché plus large des matériaux de friction. L'électrification introduit le freinage régénératif qui allonge les intervalles d'entretien, réduisant la croissance du volume unitaire mais augmentant la valeur par ensemble, car les équipementiers spécifient des matériaux thermiquement stables et de qualité supérieure. Par ailleurs, les robots d'entrepôt autonomes, bien que peu nombreux en valeur absolue, consomment des modules de friction qui se vendent trois à quatre fois le prix des plaquettes automobiles, grâce à des tolérances strictes en matière de durabilité et de temps de réponse.

Principaux enseignements du rapport

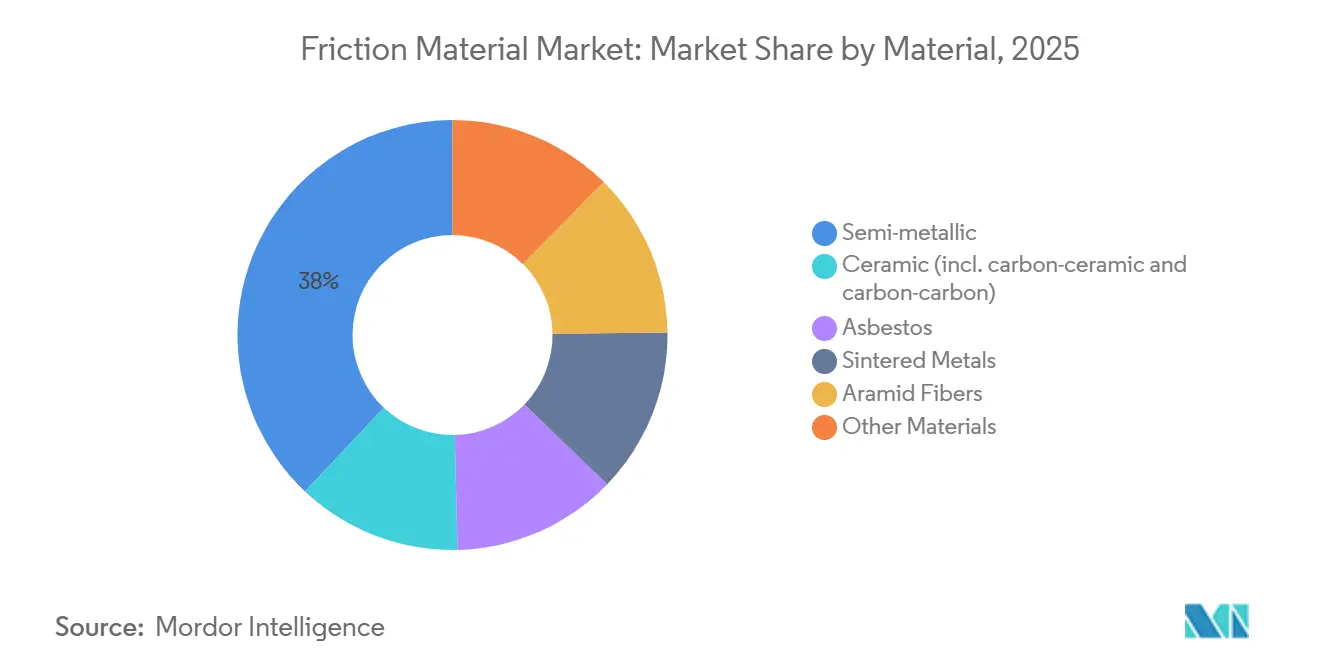

- Par matériau, les composés semi-métalliques détenaient 37,97 % de la part de marché des matériaux de friction en 2025, tandis que la céramique devrait progresser à un TCAC de 6,02 % jusqu'en 2031.

- Par type de produit, les plaquettes dominaient avec 40,88 % de la part de marché des matériaux de friction en 2025, tandis que les disques devraient croître à un TCAC de 5,63 % jusqu'en 2031.

- Par application, les systèmes d'embrayage et de freinage représentaient 72,13 % de la part de marché des matériaux de friction en 2025, tandis que les systèmes de denture d'engrenage devraient progresser à un TCAC de 5,12 % jusqu'en 2031.

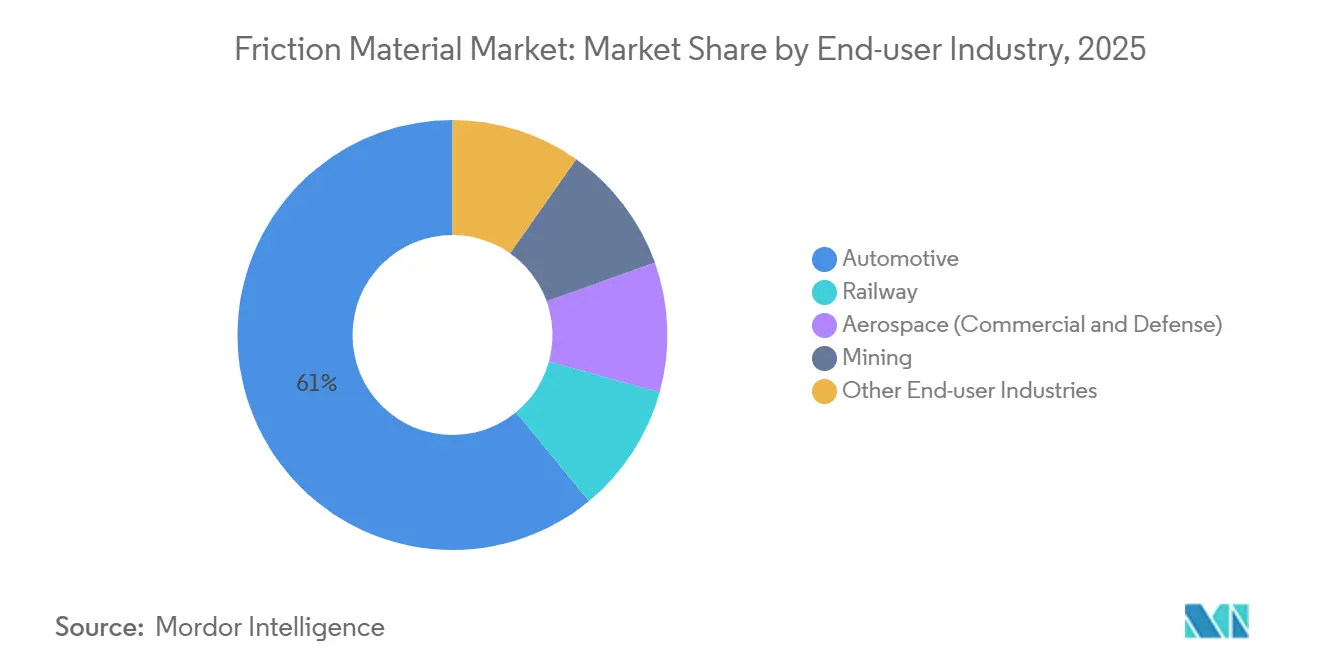

- Par secteur d'utilisation finale, l'automobile captait 60,95 % de la part de marché des matériaux de friction en 2025, tandis que l'aérospatial affiche la plus forte croissance à un TCAC de 5,99 % jusqu'en 2031.

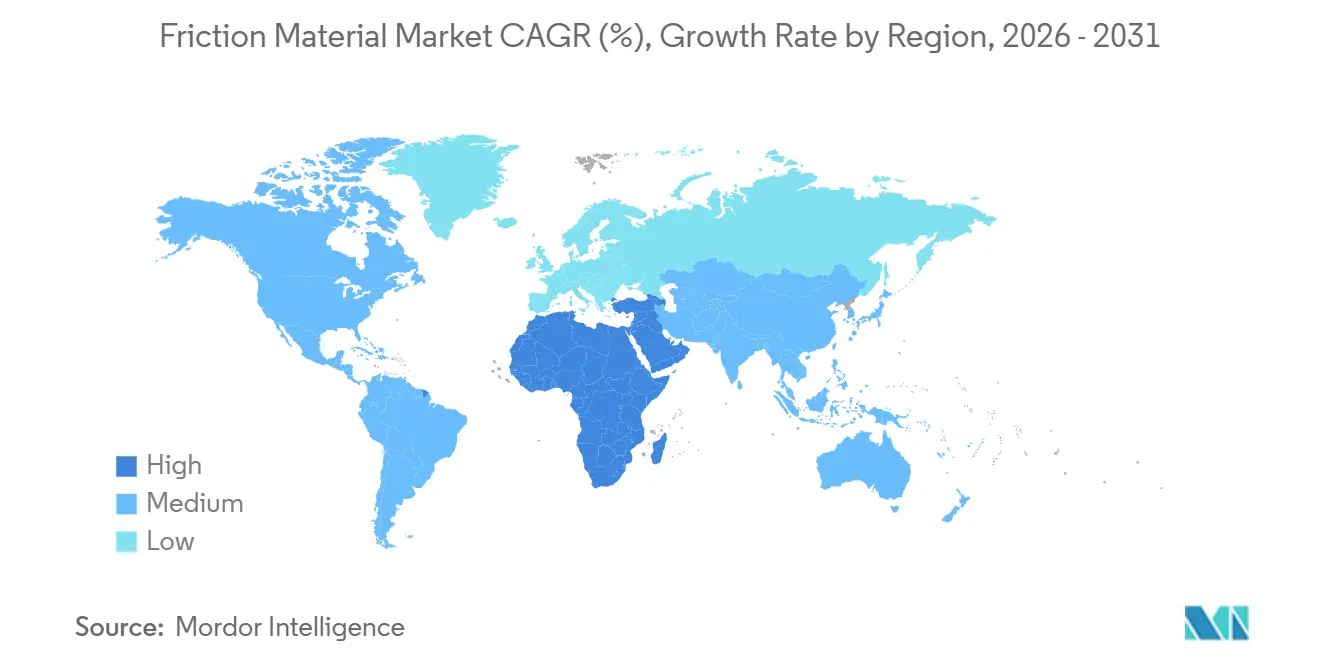

- Par géographie, l'Asie-Pacifique représentait 45,97 % de la part de marché des matériaux de friction en 2025 ; le Moyen-Orient et l'Afrique affichent le TCAC le plus rapide à 4,68 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des matériaux de friction

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse du parc mondial de véhicules et des cycles de remplacement des plaquettes de frein | +0.9% | Mondial, avec une concentration en Asie-Pacifique (Chine, Inde, ASEAN) | Long terme (≥ 4 ans) |

| Normes plus strictes sans cuivre et à faible bruit accélérant la reformulation des matériaux | +0.7% | Amérique du Nord (Californie, Washington) et Europe | Moyen terme (2-4 ans) |

| Électrification rapide des deux-roues et des flottes de micro-mobilité en Asie | +0.5% | Cœur de l'Asie-Pacifique (Inde, Chine, ASEAN), extension vers l'Asie du Sud-Est | Moyen terme (2-4 ans) |

| Essor des robots d'entrepôt autonomes nécessitant des micro-modules de freinage | +0.3% | Amérique du Nord, Europe, Japon | Court terme (≤ 2 ans) |

| Hausse de la demande de matériaux de friction à haute température pour les systèmes de lacet et de pas des éoliennes | +0.4% | Mondial, porté par l'Europe, l'Amérique du Nord, la Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse du parc mondial de véhicules et des cycles de remplacement des plaquettes de frein

Le parc de véhicules en circulation en Asie-Pacifique dépassait 850 millions de véhicules en 2025, chacun nécessitant des changements de plaquettes tous les 30 000 à 70 000 km selon le cycle d'utilisation. Les véhicules anciens, qui représentent désormais 35 % du parc indien, doublent leur taux de consommation sur le marché secondaire à mesure que l'entretien différé accélère l'usure. Ces conditions élargissent le marché des matériaux de friction en maintenant des volumes soutenus de plaquettes semi-métalliques optimisées en termes de coût, même si les équipementiers adoptent la céramique lors de l'installation en usine. Les opérateurs commerciaux tolèrent encore la teneur en cuivre jusqu'au renforcement de l'application des réglementations, offrant aux fournisseurs traditionnels une fenêtre pour écouler leurs stocks existants. Ce gonflement démographique soutient donc la croissance de base du marché malgré les prochaines réinitialisations des matériaux.

Normes plus strictes sans cuivre et à faible bruit accélérant la reformulation des matériaux

La loi californienne SB 346 et la loi Better Brakes de l'État de Washington ont limité la teneur en cuivre à 0,5 % en masse à partir de 2025, obligeant les fabricants de plaquettes à se tourner vers des mélanges d'aramide, de céramique et de bronze fritté portant la certification LeafMark[1]Agence californienne de protection de l'environnement, « Produits de consommation plus sûrs - Plaquettes de frein », dtsc.ca.gov . La reformulation augmente le coût des matières premières de 2 à 4 USD par ensemble, que les fournisseurs de premier rang tentent de compenser par des négociations annuelles de réduction des prix. L'approvisionnement en fibres d'aramide est oligopolistique, de sorte que toute rupture met rapidement sous tension les usines de compoundage en moins de 60 jours. Les plafonds européens de bruit routier à 74 dB renforcent la même orientation en favorisant les recettes à faible teneur en métal et en céramique, multipliant la complexité des formulations mais ouvrant des créneaux haut de gamme pour les entreprises disposant de laboratoires de matériaux en interne.

Électrification rapide des deux-roues et des flottes de micro-mobilité en Asie

L'Inde a enregistré plus de 1,2 million de deux-roues électriques en 2025 et la pénétration des nouvelles énergies en Chine a atteint 35,7 % des ventes de deux-roues. Le freinage régénératif récupère jusqu'à 20 % de l'énergie cinétique, réduisant l'actionnement mécanique et prolongeant la durée de vie des plaquettes jusqu'à 60 %. Les volumes unitaires diminuent, mais la valeur par unité augmente car les équipementiers insistent sur des plaquettes frittées ou en céramique résistantes aux arrêts intermittents à haute puissance. Les opérateurs de flottes partagées s'appuient sur la télématique pour planifier la maintenance prédictive, stimulant la demande de modules de friction intégrant des capteurs. Il en résulte un marché des matériaux de friction bifurqué qui équilibre les produits semi-métalliques à volume élevé et à faible marge avec des ensembles céramiques à volume plus faible et à marge plus élevée.

Essor des robots d'entrepôt autonomes nécessitant des micro-modules de freinage

Les centres de distribution dans le monde déploient environ 750 000 robots mobiles autonomes, chacun utilisant quatre modules de freinage compacts conçus pour un temps de réponse inférieur à 50 ms. Les garnitures en métal fritté ou en composite d'aramide résistent à plus de 10 millions de cycles sans perte d'efficacité, un seuil que les plaquettes ordinaires ne peuvent atteindre. À mesure que les volumes du commerce électronique augmentent, les flottes de robots doublent tous les 18 mois, et le marché des matériaux de friction gagne un segment à haute valeur ajoutée même si les volumes restent modestes. Les capteurs de maintenance prédictive fidélisent davantage les clients aux fournisseurs capables de garantir des tolérances strictes sur chaque lot.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du cuivre, des fibres d'aramide et des fibres céramiques | -0.6% | Mondial, particulièrement aigu en Asie-Pacifique et en Europe | Court terme (≤ 2 ans) |

| Passage des équipementiers aux transmissions étanches et sans entretien réduisant la demande d'embrayages | -0.4% | Amérique du Nord, Europe, Chine | Moyen terme (2-4 ans) |

| Limites européennes sur les particules de freinage favorisant les solutions à très faible usure | -0.3% | Europe, extension au Royaume-Uni et aux États de l'AELE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du cuivre, des fibres d'aramide et des fibres céramiques

Le cuivre s'est négocié entre 9 250 et 9 800 USD par tonne métrique en 2025, faisant varier les marges brutes jusqu'à 300 points de base pour les fournisseurs qui ne couvrent que 60 à 70 % de leurs besoins[2]Banque mondiale, « Perspectives des marchés des matières premières 2025 », worldbank.org . La fibre d'aramide à 25-35 USD/kg est principalement approvisionnée auprès de deux producteurs, de sorte que toute rupture se répercute sur l'ensemble du marché des matériaux de friction en quelques semaines. Une concentration similaire affecte les fibres céramiques alumine-silice, tandis que des chocs logistiques tels que le blocage de la mer Rouge en 2024 ont ajouté six semaines de délais. Les petites entreprises répercutent les surcharges sur leurs clients, érodant leur avantage face aux équipementiers intégrés qui internalisent les laboratoires de matériaux et le pouvoir d'achat.

Passage des équipementiers aux transmissions étanches et sans entretien réduisant la demande d'embrayages

Les transmissions à double embrayage humide et les transmissions manuelles automatisées durent plus de 200 000 km sans remplacement du disque de friction, réduisant les besoins en matériaux d'embrayage jusqu'à 20 %. Les équipementiers de camions lourds tels que Daimler Truck optent déjà par défaut pour des unités à transmission manuelle automatisée qui annulent essentiellement la demande d'embrayages sur le marché secondaire. Les fournisseurs se tournent vers les plaquettes de frein et les disques industriels, mais la reconstitution des volumes perdus est lente et la dilution des marges est probable jusqu'à la maturité des nouveaux secteurs verticaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : les obligations sans cuivre remodèlent l'économie des composés

Le semi-métallique a conservé 37,97 % de la part de marché des matériaux de friction en 2025, ancré par des avantages de coût dans les canaux du marché secondaire indépendant. Les formulations céramiques, couvrant les hybrides carbone-céramique et carbone-carbone, progressent à 6,02 % par an et affichent le prix le plus élevé par kilogramme, notamment dans les programmes aérospatiaux et automobiles haut de gamme.

La divergence de la demande s'accentue à mesure que l'Amérique du Nord applique les plafonds de cuivre et que l'Europe resserre les limites sur les poussières ; les compoundeurs s'empressent de qualifier des mélanges riches en aramide, mais la concentration de l'offre chez deux producteurs de fibres entraîne des pics de prix occasionnels qui compriment les marges. Le secteur des matériaux de friction investit donc dans des laboratoires internes pour prototyper rapidement des mélanges sans cuivre, tandis que les petites entreprises s'allient avec des fournisseurs de matières premières pour sécuriser la continuité des approvisionnements.

Par type de produit : les disques gagnent des parts dans les applications à cycles d'utilisation intensifs

Les plaquettes représentaient encore 40,88 % des expéditions de 2025, reflétant leur omniprésence dans les voitures particulières, mais les disques devraient croître de 5,63 % jusqu'en 2031, car les éoliennes, les équipements miniers et hors route adoptent des surfaces plus grandes pour dissiper des charges thermiques de 600 °C. Les blocs et garnitures, principalement utilisés dans les tambours ferroviaires et lourds, progressent légèrement sur les cycles de remplacement mais perdent des parts à mesure que les camions se convertissent aux disques.

La taille du marché des matériaux de friction pour les disques devrait s'étendre plus rapidement car les opérateurs valorisent une moindre perte d'efficacité et une maintenance modulaire plus facile, notamment dans les mines où les pertes de temps de fonctionnement sont coûteuses. Le composé de disque humide et sec EL121 de Carlisle pénètre déjà les mines de charbon et de cuivre, illustrant comment les réglementations de sécurité et l'économie du temps de fonctionnement renforcent l'adoption des disques.

Par application : les systèmes de denture d'engrenage émergent comme vecteur de croissance de niche

Les systèmes d'embrayage et de freinage ont absorbé 72,13 % du volume de 2025, mais les applications de friction sur denture d'engrenage bénéficient d'un TCAC de 5,12 % à mesure que les fabricants de robotique intègrent des micro-modules de freinage dans chaque véhicule à guidage autonome. Ces petites unités utilisent des poudres frittées pour survivre à 10 millions d'actionnements que les robots d'entrepôt accumulent en deux ans.

La taille du marché des matériaux de friction pour les composants de denture d'engrenage est rentable car chaque robot porte quatre modules et les acheteurs paient des primes pour éviter les arrêts imprévus. Les bagues de synchronisation dans les camions des marchés émergents ajoutent un volume incrémental, et les boîtes de vitesses marines exigent des liants résistants à la corrosion, diversifiant davantage les revenus d'utilisation finale.

Par secteur d'utilisation finale : l'aérospatial mène la croissance grâce aux retrofits en composites carbone

L'automobile représentait 60,95 % de la consommation de 2025, mais sa trajectoire se modère à mesure que le freinage régénératif réduit de moitié l'usure des plaquettes sur les voitures électriques à batterie. L'aérospatial dépasse tous les segments avec un TCAC de 5,99 %, porté par des disques carbone-carbone légers qui réduisent la masse des ensembles de roues d'aéronefs de 30 %.

Le ferroviaire, le minier et la construction consomment collectivement le reste, chacun guidé par des codes de sécurité spécifiques au secteur qui spécifient des fenêtres de friction et des seuils de température. Le secteur des matériaux de friction adapte donc les recettes à des exigences variées, des composites carbone certifiés AS9100 aux composés approuvés MSHA pour les camions de transport.

Analyse géographique

L'Asie-Pacifique détenait 45,97 % du volume mondial en 2025 et reste l'ancre du marché des matériaux de friction. Les immenses flottes de motos à combustion interne en ASEAN maintiennent une demande soutenue de plaquettes semi-métalliques, tandis que la montée en puissance des véhicules électriques en Chine et en Inde stimule un passage vers des céramiques sans cuivre. Le Japon et la Corée du Sud exportent des plaquettes conformes vers les États-Unis et l'Europe, utilisant leur savoir-faire en matériaux avancés comme avantage concurrentiel.

En Amérique du Nord, les lois sur la teneur en cuivre en Californie et dans l'État de Washington ont augmenté les coûts des matières premières de 2 à 4 USD par ensemble et ont forcé une reformulation rapide. Les bases de production à faible coût du Mexique acheminent des produits conformes vers le nord dans le cadre des règles de l'ACEUM, tandis que les camions miniers du Canada nécessitent des garnitures à haute température résistant aux conditions ambiantes de grand froid. La tendance aux transmissions étanches réduit la demande d'embrayages mais augmente simultanément les attentes en matière de fiabilité à vie des disques.

L'Europe incube les limites les plus strictes sur les poussières de freinage dans le cadre d'Euro 7, qui obligent les équipementiers à adopter des céramiques à très faible usure. L'écosystème de R&D allemand co-développe des solutions carbone-céramique, et Brembo érige une usine de 700 millions d'euros en Pologne pour approvisionner en disques les équipementiers régionaux à proximité. La région Moyen-Orient et Afrique croît à un TCAC de 4,68 % ; l'Arabie Saoudite et les Émirats arabes unis localisent l'assemblage, tandis que l'Amérique du Sud s'appuie sur la production de véhicules commerciaux et le réseau d'usines régionales de Fras-le.

Paysage concurrentiel

Le marché des matériaux de friction reste fragmenté, laissant une large place aux challengers régionaux. Le complexe polonais de Brembo, qui ouvrira en 2028, ancre une stratégie eurocentrique qui associe fonderie et compoundage sous un même toit pour des disques conformes aux normes sur les particules. ITT a investi 50 millions d'euros à Termoli pour lancer des lignes Geo-Pad sans cuivre qui réduisent l'intensité en matières premières de 30 % grâce à des fibres céramiques recyclées.

Nisshinbo a vendu TMD Friction en 2024 pour se recentrer sur l'électronique, soulignant comment les conglomérats redéploient leurs capitaux en dehors des plaquettes à plus faible marge. Les concurrents émergents en Chine et en Inde sous-cotent les marques équipementières de 40 % sur le marché secondaire ; leur avantage tarifaire persiste jusqu'à ce que des règles plus strictes sur le bruit et le cuivre nécessitent des mises à niveau céramiques qui érodent la remise. La technologie est un facteur de différenciation révélateur : la fabrication additive accélère le prototypage des supports de plaquettes, et les plaquettes compatibles avec la télématique fidélisent les contrats de flotte en permettant la maintenance prédictive.

L'aérospatial reste un avantage concurrentiel pour les acteurs certifiés comme Safran et Honeywell, qui possèdent des systèmes de traçabilité AS9100 que les nouveaux entrants ne peuvent pas reproduire rapidement. Les espaces blancs dans les robots mobiles autonomes et les freins d'éoliennes attirent des entrants, mais les obstacles à la qualification — de la durabilité sur un million de cycles à la résistance au brouillard salin — réduisent le nombre de candidats. La volatilité des matières premières favorise finalement les équipementiers intégrés verticalement qui couvrent le cuivre et l'aramide en interne, laissant les petites entreprises absorber les chocs de marge ou quitter les segments de niche.

Leaders du secteur des matériaux de friction

Nisshinbo Holdings Inc.

Tenneco Inc.

Carlisle Brake & Friction (CentroMotion)

AKEBONO BRAKE INDUSTRY CO., LTD.

Brembo N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : DRiV Incorporated a introduit une extension de ses plaquettes de frein sans cuivre Ferodo Premier de qualité équipement d'origine pour les véhicules commerciaux. Les nouvelles plaquettes de frein Ferodo Premier CV présentaient un revêtement rouge haute performance qui augmentait le coefficient de friction des plaquettes dès la première application des freins, améliorant ainsi le processus de rodage.

- Septembre 2025 : Brembo SGL Carbon Ceramic Brakes, une coentreprise entre Brembo et SGL Group, a achevé une expansion de capacité de 50 % pour les disques de frein carbone-céramique. L'expansion a ajouté 12 500 m² d'espace de production dans les installations de Stezzano, en Italie, et de Meitingen, en Allemagne, intégrant des lignes de production entièrement automatisées pour répondre à la demande croissante des fabricants automobiles haut de gamme et de luxe.

Périmètre du rapport sur le marché mondial des matériaux de friction

Les matériaux de friction sont utilisés pour fournir ou améliorer la friction afin de décélérer ou d'arrêter le système. Les matériaux de friction trouvent principalement des applications dans les systèmes de freinage, où ils sont utilisés dans les plaquettes de frein et les garnitures de frein.

Le marché des matériaux de friction est segmenté par matériau, type de produit, application, secteur d'utilisation finale et géographie. Par matériau, le marché est segmenté en semi-métallique, céramique (incluant carbone-céramique et carbone-carbone), amiante, métaux frittés, fibres d'aramide et autres matériaux. Par type de produit, le marché est segmenté en plaquettes, disques, blocs, garnitures et autres types de produits. Par application, le marché est segmenté en systèmes d'embrayage et de freinage, systèmes de denture d'engrenage et autres applications. Par secteur d'utilisation finale, le marché est segmenté en automobile, ferroviaire, aérospatial (commercial et défense), minier et autres secteurs d'utilisation finale. Le rapport couvre également la taille du marché et les prévisions pour les matériaux de friction dans 18 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (unités).

| Semi-métallique |

| Céramique (incl. carbone-céramique et carbone-carbone) |

| Amiante |

| Métaux frittés |

| Fibres d'aramide |

| Autres matériaux |

| Plaquettes |

| Disques |

| Blocs |

| Garnitures |

| Autres types de produits |

| Systèmes d'embrayage et de freinage |

| Systèmes de denture d'engrenage |

| Autres applications |

| Automobile |

| Ferroviaire |

| Aérospatial (commercial et défense) |

| Minier |

| Autres secteurs d'utilisation finale |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par matériau | Semi-métallique | |

| Céramique (incl. carbone-céramique et carbone-carbone) | ||

| Amiante | ||

| Métaux frittés | ||

| Fibres d'aramide | ||

| Autres matériaux | ||

| Par type de produit | Plaquettes | |

| Disques | ||

| Blocs | ||

| Garnitures | ||

| Autres types de produits | ||

| Par application | Systèmes d'embrayage et de freinage | |

| Systèmes de denture d'engrenage | ||

| Autres applications | ||

| Par secteur d'utilisation finale | Automobile | |

| Ferroviaire | ||

| Aérospatial (commercial et défense) | ||

| Minier | ||

| Autres secteurs d'utilisation finale | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la demande unitaire prévisionnelle pour les matériaux de friction mondiaux d'ici 2031 ?

La demande devrait atteindre 1,07 milliard d'unités d'ici 2031, impliquant un TCAC de 4,36 % à partir de 2026.

Quel type de matériau connaît la croissance la plus rapide dans les applications de friction ?

Les formulations céramiques, incluant les hybrides carbone-céramique et carbone-carbone, progressent à 6,02 % par an jusqu'en 2031.

Comment les règles Euro 7 influencent-elles les spécifications des produits ?

Euro 7 plafonne les émissions de poussières de freinage à 7 mg km⁻¹, poussant les équipementiers européens à adopter des plaquettes céramiques à très faible usure et des stratégies de freinage régénératif.

Pourquoi les robots autonomes représentent-ils une nouvelle opportunité pour les fabricants de plaquettes ?

Chaque robot porte quatre micro-modules de freinage à cycles élevés qui se vendent trois à quatre fois le prix au kilogramme des plaquettes automobiles, offrant un créneau haut de gamme malgré de faibles volumes.

Dernière mise à jour de la page le: