Taille et part du marché des matériaux pour pneumatiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Volume du Marché (2026) | 1.52 Millions de tonnes |

| Volume du Marché (2031) | 2.25 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 8.13% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des matériaux pour pneumatiques par Mordor Intelligence

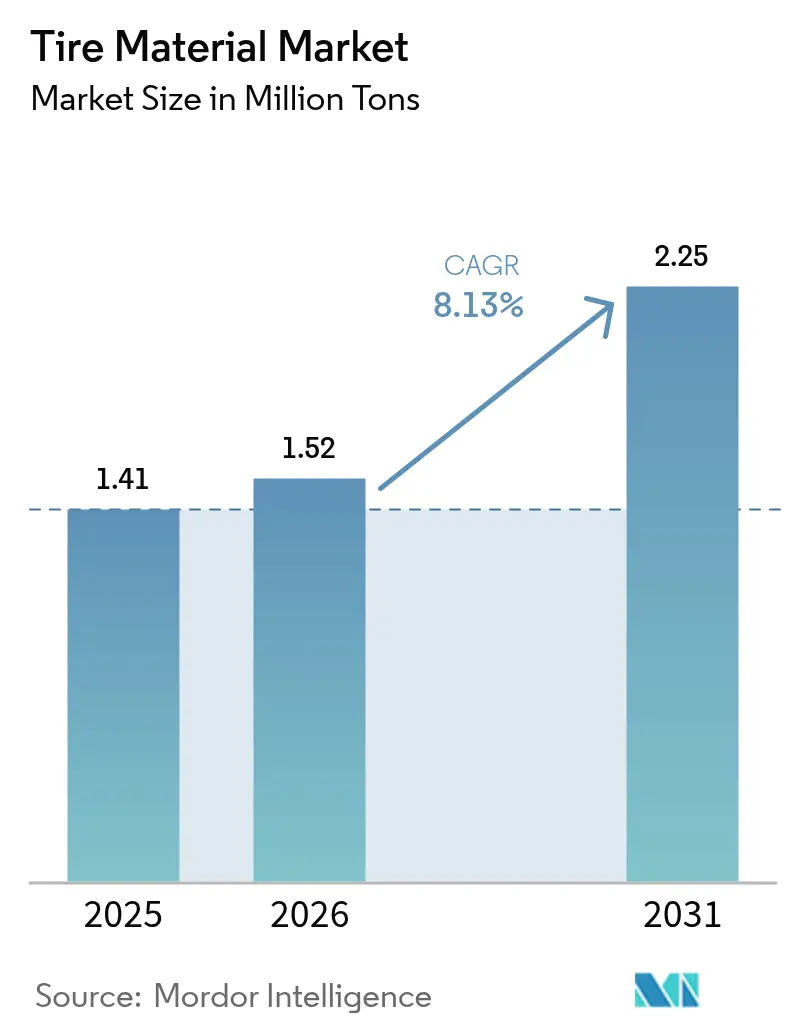

La taille du marché des matériaux pour pneumatiques devrait passer de 1,41 million de tonnes en 2025 à 1,52 million de tonnes en 2026 et atteindre 2,25 millions de tonnes d'ici 2031, avec un CAGR de 8,13 % sur la période 2026-2031. La demande progresse à mesure que les constructeurs automobiles adoptent des formules de bande de roulement à faible résistance au roulement pour se conformer aux normes d'économie de carburant, que les flottes de commerce électronique raccourcissent les cycles de remplacement et que les gouvernements d'Asie du Sud-Est attirent les investissements directs étrangers qui localisent la production de mélanges. Ce sont désormais les évolutions de composition plutôt que le simple tonnage qui déterminent la rentabilité : les mélanges riches en silice se négocient à prime pour les gains d'autonomie des véhicules électriques, tandis que les plastifiants biosourcés créent une opportunité de montée en gamme durable pour les acheteurs de flottes. Les stratégies concurrentielles s'articulent autour d'ajouts de capacité régionaux à proximité des usines de pneumatiques, d'agents de couplage au silane brevetés qui fidélisent les clients, et de modèles numériques qui réduisent les délais de formulation. La réglementation constitue la grande inconnue : l'interdiction potentielle des PFAS en Europe et des limites plus strictes sur les hydrocarbures aromatiques polycycliques (HAP) font grimper les budgets de reformulation tout en ouvrant des niches pour des chimies alternatives.

Points clés du rapport

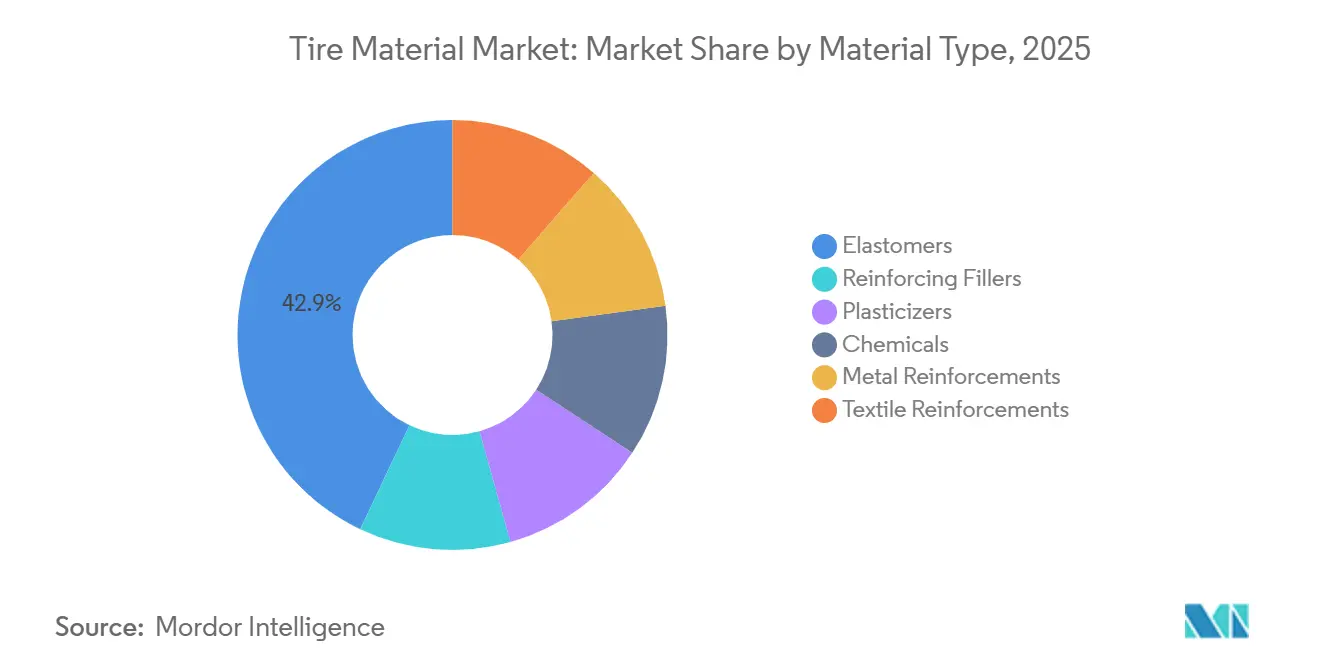

- Par type de matériau, les élastomères ont dominé avec 42,94 % de la part du marché des matériaux pour pneumatiques en 2025 et devraient afficher le CAGR le plus élevé de 9,4 % jusqu'en 2031.

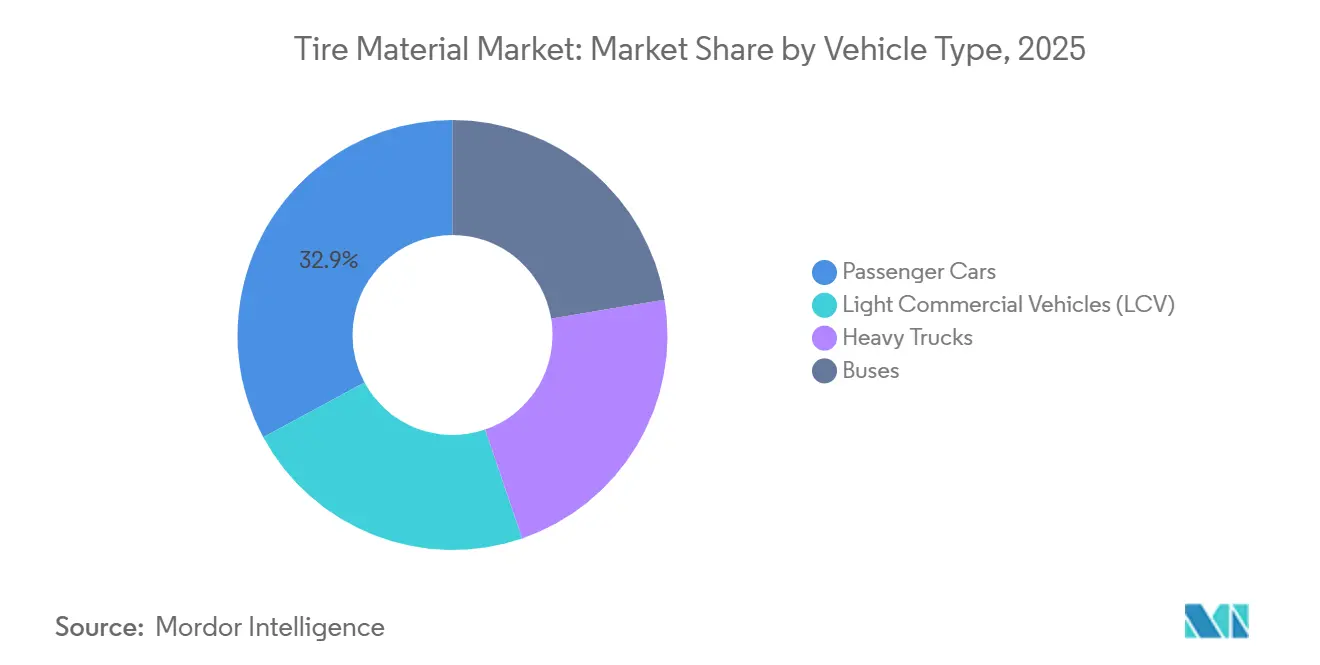

- Par type de véhicule, les voitures particulières ont représenté 32,88 % du volume 2025, et les poids lourds devraient enregistrer la progression la plus forte avec un CAGR de 5,98 % jusqu'en 2031, portés par l'électrification du transport longue distance.

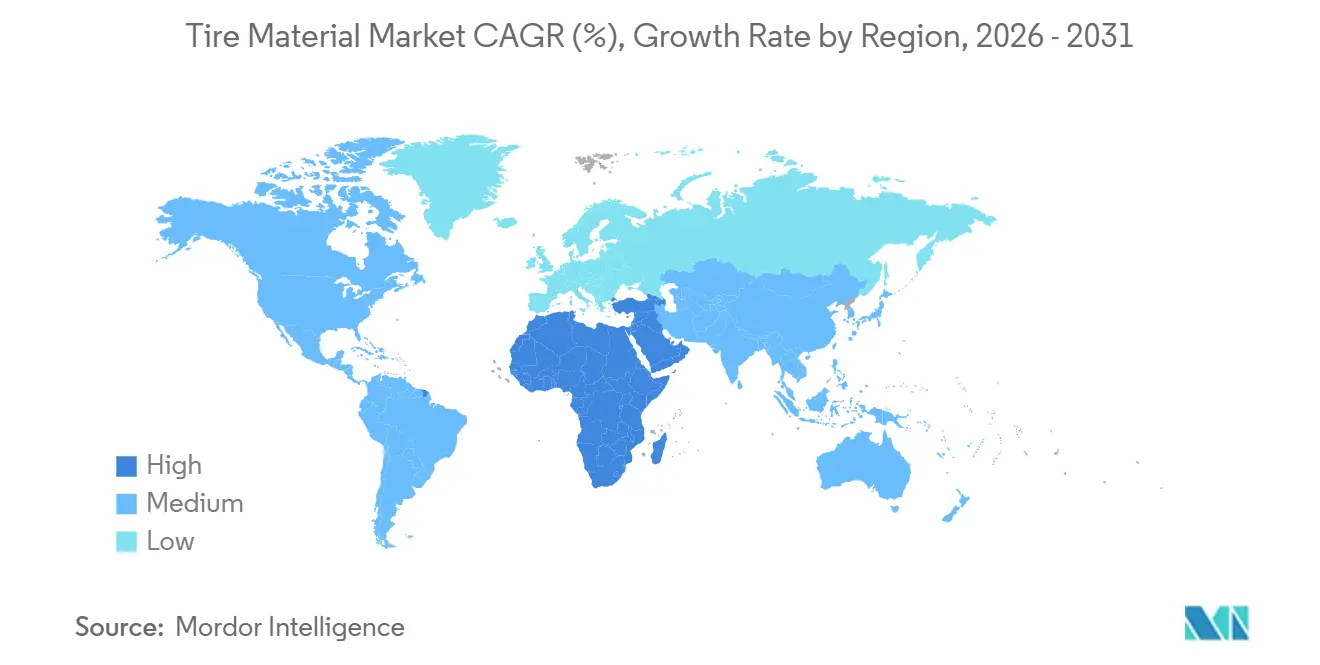

- Par géographie, l'Asie-Pacifique a capté 52,34 % de la demande 2025 ; le Moyen-Orient et l'Afrique affichent le rythme de croissance le plus rapide avec un CAGR de 5,88 % jusqu'en 2031, les programmes d'infrastructure saoudiens et émiratis gonflant les flottes de véhicules commerciaux.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des matériaux pour pneumatiques

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transition des équipementiers vers des mélanges à faible résistance au roulement | +2.1% | Mondial, porté par l'UE et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Essor du commerce électronique stimulant le kilométrage des pneumatiques de remplacement | +1.8% | Amérique du Nord, Europe, corridors urbains APAC | Court terme (≤ 2 ans) |

| Réindustrialisation de l'Asie du Sud-Est créant de nouvelles usines de pneumatiques locales | +1.5% | Cœur de l'ASEAN (Thaïlande, Vietnam, Indonésie) | Long terme (≥ 4 ans) |

| Adoption de plastifiants biosourcés pour respecter les limites de COV | +1.3% | UE, extension vers l'Amérique du Nord et la Chine | Moyen terme (2-4 ans) |

| Demande de pneumatiques intelligents stimulant l'innovation en matière de mélanges de caoutchouc conducteur | +0.9% | Mondial, premiers gains dans les segments de voitures particulières haut de gamme | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Transition des équipementiers vers des mélanges à faible résistance au roulement

Les bandes de roulement riches en silice figurent désormais dans les spécifications de base, car l'Union européenne pénalise une résistance au roulement supérieure à 6,5 kg/tonne, et les règles CAFE américaines suivent un seuil comparable[1]Evonik Industries, "La silice permet une faible résistance au roulement," corporate.evonik.com. L'EcoContact 7 de Continental adopte 18-22 % de silice précipitée et du SBR en solution, réduisant la résistance au roulement de 15 % et augmentant l'autonomie des véhicules électriques de 3 à 4 %. La contrepartie implique des cycles de vulcanisation plus longs et un surcoût de 1,50 à 2,00 USD par pneumatique, que les équipementiers doivent absorber pour préserver leurs indicateurs de garantie. La conformité à la norme ISO 28580 garantit que les gains annoncés résistent à l'examen en laboratoire. En conséquence, la demande de silice suit les courbes d'adoption des véhicules électriques, assurant une croissance des volumes à deux chiffres même lorsque les volumes de noir de carbone se stabilisent.

Essor du commerce électronique stimulant le kilométrage des pneumatiques de remplacement

La livraison du dernier kilomètre a fait progresser le kilométrage des véhicules utilitaires légers de 18 à 25 % depuis 2024, ramenant les intervalles de remplacement en dessous de 32 000 km. La flotte mondiale de fourgonnettes d'Amazon à elle seule renouvelle ses pneumatiques tous les 10 à 12 mois, une cadence qui favorise les mélanges riches en noir de carbone à haute durabilité, associés au caoutchouc naturel pour la résistance à la déchirure. Bridgestone regroupe l'approvisionnement, les capteurs embarqués et l'analyse de données, réduisant les dépenses de pneumatiques des flottes de 8 à 12 %. Les pneumatiques de remplacement étant soumis à des règles d'étiquetage moins strictes, les formulateurs privilégient la durée de vie à l'usure plutôt que l'efficacité, sans friction réglementaire. À mesure que la logistique urbaine arrive à maturité, ce moteur stabilise le tonnage à court terme, notamment en Amérique du Nord et en Europe.

Réindustrialisation de l'Asie du Sud-Est créant de nouvelles usines de pneumatiques locales

La Thaïlande, le Vietnam et l'Indonésie ont attiré 2,8 milliards USD d'investissements directs étrangers dans le secteur des pneumatiques au cours de la période 2024-2025, grâce à des exonérations fiscales et à la proximité des plantations. L'usine Bridgestone de Rayong, d'une capacité de 450 000 tonnes par an, s'approvisionne en caoutchouc naturel à 65 % dans un rayon de 300 km, réduisant les coûts de fret de 0,10 USD/kg et ramenant les délais de livraison à 72 heures. Cabot et Birla suivent avec des expansions locales de production de noir de carbone, tandis que les produits chimiques de spécialité continuent d'être expédiés depuis les centres occidentaux sous couverture de brevets. L'application moins stricte de réglementations similaires à REACH permet aux usines régionales de tester des grades expérimentaux plus rapidement, accélérant les cycles de produits. Il en résulte une chaîne d'approvisionnement bifurquée entre intrants de base locaux et additifs à haute valeur ajoutée importés.

Adoption de plastifiants biosourcés pour respecter les limites de COV

L'annexe XVII de REACH plafonne la teneur en HAP en dessous de 3 ppm, interdisant de fait les aromatiques traditionnels. L'huile de soja époxydée occupe désormais la première place dans la liste des substituts, réduisant les émissions de COV de 60 à 75 % lors du mélange tout en ajoutant 0,50 USD par pneumatique au coût du mélange. Goodyear a intégré les plastifiants à base d'huile de soja dans 30 % de ses références nord-américaines en 2025 et vise 50 % d'ici 2027. Les tableaux de bord de durabilité des équipementiers et les exigences de la norme ISO 14001 renforcent l'adoption même en dehors de l'UE. La sécurité d'approvisionnement dépend de la capacité de trituration des oléagineux qui évolue au rythme de la demande, faisant des matières premières du Midwest un actif stratégique émergent.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Interdiction imminente des PFAS dans l'UE limitant les additifs fluorés | -1.2% | UE, extension potentielle au Royaume-Uni et en Californie | Moyen terme (2-4 ans) |

| Maladie de chute des feuilles liée au climat réduisant l'offre de caoutchouc naturel | -0.9% | Asie du Sud-Est (Thaïlande, Indonésie, Malaisie) | Court terme (≤ 2 ans) |

| Architectures de pneumatiques sans air réduisant les volumes de matériaux par roue | -0.6% | Segments haut de gamme en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Interdiction imminente des PFAS dans l'UE limitant les additifs fluorés

La proposition de l'ECHA de janvier 2025 viserait à éliminer progressivement les auxiliaires de traitement fluoropolymères dans un délai de cinq ans, alors que les formulateurs de pneumatiques s'appuient sur des dosages de 0,1 à 0,3 % pour réduire la force de démoulage jusqu'à 40 %[2]Agence européenne des produits chimiques, "Proposition de restriction des PFAS," echa.europa.eu. Bridgestone avertit que la suppression de ces auxiliaires augmente la viscosité du mélange de 15 à 20 MU et réduit de moitié la durée de conservation des pneumatiques crus, augmentant les besoins en fonds de roulement de 50 à 80 millions EUR dans toute la région. Les substituts à base de silicone coûtent deux à trois fois plus cher et nécessitent une refonte complète des systèmes de vulcanisation. La stratégie chimique de l'UE pour la durabilité laisse entendre que même les dérogations pour usages essentiels pourraient prendre fin, incitant les fabricants de pneumatiques à accélérer dès maintenant leurs activités de recherche et développement.

Maladie de chute des feuilles liée au climat réduisant l'offre de caoutchouc naturel

Des épidémies fongiques ont réduit les rendements en latex de 30 à 50 % dans 18 à 22 % des plantations thaïlandaises et sumatraniennes, poussant les prix au comptant du RSS-3 à 2,35 USD/kg fin 2025. Michelin a augmenté la teneur en caoutchouc synthétique des bandes de roulement pour voitures particulières à 62 %, atténuant le risque d'approvisionnement mais absorbant des coûts de matières premières plus élevés. Les programmes gouvernementaux de traitement fongicide nécessitent 5 à 7 ans pour avoir un impact sur les rendements, de sorte que les dynamiques de substitution persisteront à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : les élastomères dominent tandis que les spécialités gagnent du terrain

Les élastomères représentaient 42,94 % du volume 2025 et devraient croître à 5,51 % jusqu'en 2031. Le segment des charges suit, le noir de carbone représentant encore 60 % du tonnage de charges, bien que la silice précipitée affiche une croissance à deux chiffres à mesure que les équipementiers poursuivent les mandats d'efficacité. Les plastifiants, les produits chimiques et les renforts métalliques complètent le solde, portés par les huiles paraffiniques conformes à REACH et le besoin constant de câble d'acier dans les ceintures radiales.

À moyen terme, les plastifiants biosourcés bénéficient d'une traction de niche mais lucrative, tandis que les nanomatériaux de carbone de grade conducteur ouvrent un nouveau flux de revenus pour les fournisseurs maîtrisant la dispersion. Les conceptions sans air tempèrent la croissance du tonnage d'élastomères à long terme, mais elles stimulent la demande de thermoplastiques techniques et de fibres résistantes à la fatigue, prouvant que la demande globale du marché des matériaux pour pneumatiques peut augmenter même lorsque l'intensité en matériaux par pneumatique diminue légèrement.

Par type de véhicule : les poids lourds s'accélèrent grâce à l'électrification

Les voitures particulières ont contribué à 32,88 % du tonnage 2025, soutenues par des plateformes de véhicules électriques plus lourdes qui utilisent davantage de caoutchouc par unité. Les poids lourds, cependant, affichent le chiffre phare, progressant à un CAGR de 5,98 % jusqu'en 2031. Chaque camion électrique de classe 8 nécessite des pneumatiques avec des indices de charge plus élevés, des talons plus épais et des ceintures d'acier renforcées, augmentant le matériau par pneumatique d'environ 8 kg. Les véhicules utilitaires légers maintiennent une part stable de 22 %, leurs volumes étant soutenus par la densité des itinéraires de commerce électronique. Les autobus restent une niche mais bénéficient des investissements gouvernementaux dans les transports en commun en Asie du Sud et du Sud-Est. La part du marché des matériaux pour pneumatiques pour les poids lourds dépasse les autobus et les véhicules utilitaires légers en termes de croissance incrémentale, remodelant les priorités des fournisseurs vers des câbles haute résistance et des mélanges résistants à la chaleur.

Analyse géographique

L'Asie-Pacifique conserve son leadership avec 52,34 % de la consommation 2025. L'écosystème verticalement intégré de la Chine, des plantations de Hainan aux usines de noir de carbone du Shandong, maintient les délais de livraison moyens en dessous de 48 heures. Le programme PLI de l'Inde canalise 1,2 milliard USD vers la production de mélanges nationale, débloquant des remises de droits sur les volumes d'exportation. Le Japon et la Corée du Sud, bien que plus modestes en tonnage, commandent des prix premium grâce aux spécialités de SBR en solution et de caoutchouc liquide. Les pôles de l'ASEAN progressent grâce au caoutchouc brut en franchise de droits et aux exonérations fiscales de sept ans, bien que les goulets d'étranglement logistiques réduisent les marges.

La demande en Amérique du Nord est portée par un kilométrage annuel élevé et un parc de véhicules à prédominance de camions légers. Les usines mexicaines exploitent les corridors en franchise de droits de l'ACEUM et des économies de main-d'œuvre de 40 à 50 % pour alimenter les marchés américain et sud-américain. La recherche et développement canadienne sur les pneumatiques neige se répercute sur les gammes toutes saisons à haute teneur en silice dans le monde entier.

L'Europe ancre les segments premium et ultra-haute performance où le coût du mélange est secondaire par rapport aux gains de tenue de route. Le Moyen-Orient et l'Afrique, partant d'une base modeste, devraient afficher le CAGR le plus rapide de 5,88 % au cours de la période 2026-2031, les programmes de construction routière saoudiens et la logistique émiratie développant les flottes de camions. L'Amérique du Sud reste protégée par des droits de douane mais soumise à la volatilité des devises, limitant l'adoption de matériaux haut de gamme malgré les règles de contenu local du Brésil.

Paysage concurrentiel

Le marché des matériaux pour pneumatiques est modérément consolidé. L'usine greenfield indonésienne de Birla Carbon vise la demande de l'ASEAN et capte l'arbitrage de fret. L'intégration verticale est rare ; moins de 15 % des fabricants de pneumatiques exploitent des lignes de charges captives, préférant la flexibilité du marché libre. Les niches de spécialité voient des fabricants de nanotubes de carbone comme Arkema et Nanocyl proposer des charges conductrices que le noir de carbone conventionnel ne peut égaler en résistivité. Les entrants dans les plastifiants biosourcés, Cargill et Elevance, commandent des primes vertes mais doivent renforcer leur crédibilité en matière de chaîne d'approvisionnement. LANXESS gagne des parts grâce à la modélisation de mélanges pilotée par apprentissage automatique qui réduit les cycles de formulation à 90 jours, offrant aux équipementiers une voie plus rapide vers le marché pour les pneumatiques personnalisés.

Leaders du secteur des matériaux pour pneumatiques

Cabot Corporation

Birla Carbon

Bridgestone Corporation

Evonik

Orion

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Michelin a alloué 150 millions EUR pour agrandir son usine de spécialités de Clermont-Ferrand, en ajoutant du caoutchouc biosourcé et des matières premières recyclées visant 40 % de contenu durable d'ici 2030.

- Décembre 2025 : Cabot a pris une participation de 60 % dans PT Sumber Graha Sejahtera en Indonésie pour 85 millions USD, acquérant une capacité de noir de carbone au four de 120 000 tonnes par an et des liens plus étroits avec les pôles de pneumatiques de l'ASEAN.

Périmètre du rapport mondial sur le marché des matériaux pour pneumatiques

Le marché des matériaux pour pneumatiques comprend tous les matériaux bruts et intermédiaires mélangés, incorporés ou autrement intégrés dans les mélanges de pneumatiques pneumatiques fabriqués pour les véhicules routiers particuliers, commerciaux et spéciaux.

Le marché des matériaux pour pneumatiques est segmenté par type de matériau, type de véhicule et géographie. Par type de matériau, le marché est segmenté en élastomères (caoutchouc naturel et caoutchouc synthétique), charges de renforcement (noir de carbone et silice), plastifiants (huile paraffinique, huile naphténique et huile aromatique), produits chimiques (soufre, oxyde de zinc et acide stéarique), renforts métalliques (câble d'acier et fil de talon), renforts textiles (nylon, polyester et autres). Par type de véhicule, le marché est segmenté en voitures particulières, véhicules utilitaires légers, poids lourds et autobus. Le rapport couvre également la taille du marché et les prévisions pour le marché des matériaux pour pneumatiques dans 19 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (tonnes).

| Élastomères | Caoutchouc naturel |

| Caoutchouc synthétique | |

| Charges de renforcement | Noir de carbone |

| Silice | |

| Plastifiants | Huile paraffinique |

| Huile naphténique | |

| Huile aromatique | |

| Produits chimiques | Soufre |

| Oxyde de zinc | |

| Acide stéarique | |

| Renforts métalliques | Câble d'acier |

| Fil de talon | |

| Renforts textiles | Nylon |

| Polyester | |

| Autres |

| Voitures particulières |

| Véhicules utilitaires légers (VUL) |

| Poids lourds |

| Autobus |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Turquie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de matériau | Élastomères | Caoutchouc naturel |

| Caoutchouc synthétique | ||

| Charges de renforcement | Noir de carbone | |

| Silice | ||

| Plastifiants | Huile paraffinique | |

| Huile naphténique | ||

| Huile aromatique | ||

| Produits chimiques | Soufre | |

| Oxyde de zinc | ||

| Acide stéarique | ||

| Renforts métalliques | Câble d'acier | |

| Fil de talon | ||

| Renforts textiles | Nylon | |

| Polyester | ||

| Autres | ||

| Par type de véhicule | Voitures particulières | |

| Véhicules utilitaires légers (VUL) | ||

| Poids lourds | ||

| Autobus | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Turquie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quel est le volume projeté pour le marché des matériaux pour pneumatiques en 2031 ?

Le marché des matériaux pour pneumatiques devrait atteindre 2,25 millions de tonnes d'ici 2031, avec une expansion à un CAGR de 8,13 % à partir de 2026.

Quelle catégorie de matériaux connaît la croissance la plus rapide jusqu'en 2031 ?

Les charges de renforcement à base de silice affichent les gains les plus importants, les équipementiers imposant des bandes de roulement à faible résistance au roulement, dépassant le noir de carbone traditionnel.

Comment l'électrification affecte-t-elle la demande de matériaux pour pneumatiques ?

Les véhicules électriques utilisent 8 à 12 % de caoutchouc en plus et des renforts plus épais par pneumatique pour supporter des poids à vide et des couples plus élevés, augmentant le tonnage total malgré les efforts d'efficacité.

Quel changement réglementaire représente le risque le plus important à court terme ?

L'interdiction potentielle des PFAS dans l'UE pourrait contraindre les formulateurs à supprimer les auxiliaires de traitement fluorés dans un délai de cinq ans, déclenchant des reformulations coûteuses.

Pourquoi l'Asie-Pacifique domine-t-elle l'approvisionnement en matériaux pour pneumatiques ?

La région combine la proximité des plantations, une capacité intégrée de production de noir de carbone, des incitations gouvernementales et une croissance rapide du parc de véhicules, représentant plus de la moitié du volume mondial.

Les pneumatiques sans air sont-ils susceptibles de réduire la demande de matériaux ?

Chaque pneumatique sans air utilise environ 30 % moins d'élastomère, mais la transition vers des résines et des fibres haute performance compense en partie cette baisse, maintenant la demande globale positive.

Dernière mise à jour de la page le: