Taille et part du marché du caoutchouc industriel

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 16.88 Milliards de dollars |

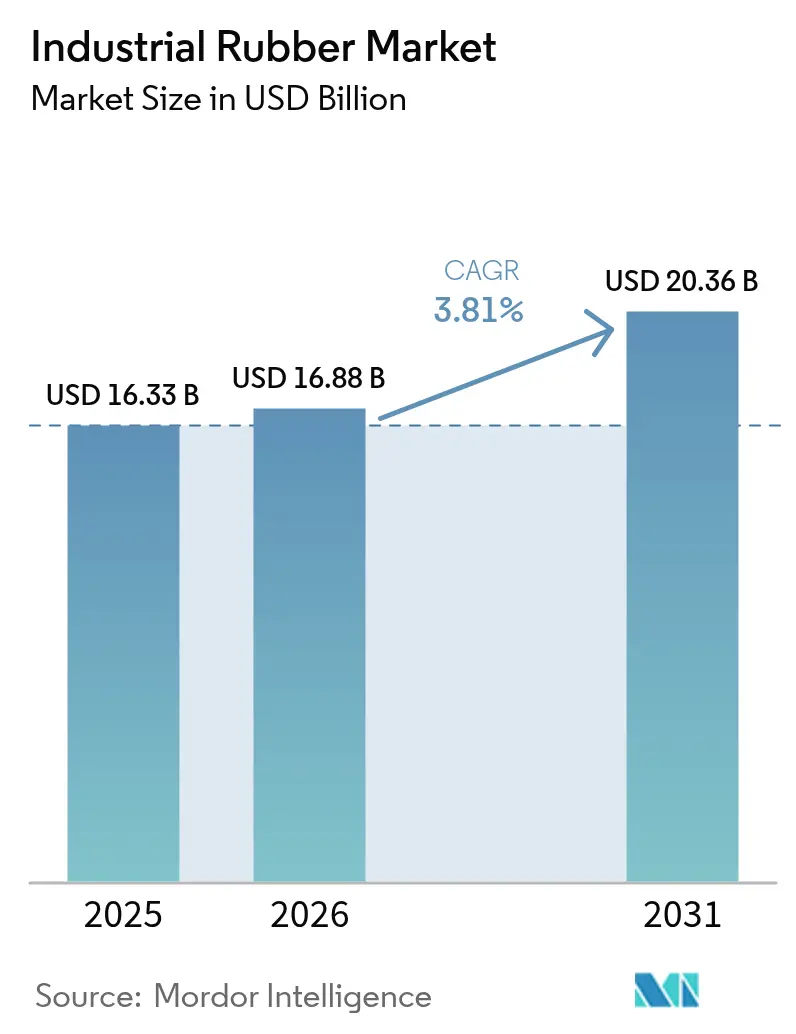

| Taille du Marché (2031) | 20.36 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.81% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du caoutchouc industriel par Mordor Intelligence

La taille du marché du caoutchouc industriel devrait s'étendre de 16,33 milliards USD en 2025 et 16,88 milliards USD en 2026 à 20,36 milliards USD d'ici 2031, enregistrant un TCAC de 3,81 % entre 2026 et 2031. Les véhicules électrifiés, les lignes de mélange numérisées et les mandats d'économie circulaire remodèlent le marché du caoutchouc industriel, les fournisseurs remplaçant l'EPDM traditionnel par des élastomères thermoplastiques plus légers, intégrant des capteurs IoT dans les mélangeurs et développant des installations de dévulcanisation du caoutchouc régénéré. Parallèlement, les fluctuations du prix du butadiène entre 800 et 1 200 USD par tonne en 2024 ont contraint les producteurs à couvrir le risque lié aux matières premières tout en accélérant le développement d'alternatives biosourcées. Les grades synthétiques dominent encore, mais le caoutchouc régénéré progresse à un rythme annuel de 5,06 % car les règles européennes sur les microplastiques et le Plan d'action pour la fabrication verte de la Chine récompensent les flux de matériaux en boucle fermée. La demande augmente également pour les courroies transporteuses ignifuges à haute résistance à la traction dans les nouveaux couloirs miniers d'Indonésie, du Chili et d'Afrique du Sud, qui doivent respecter les normes ISO 340/14890. L'Asie-Pacifique reste le pôle de production et de consommation, les corridors de la Ceinture et de la Route ajoutant des mégaprojets d'infrastructure et l'Inde portant sa production de véhicules vers 5 millions d'unités, soutenant l'investissement de rang 1 dans les capacités locales d'étanchéité, de flexibles et de contrôle des vibrations.

Principaux enseignements du rapport

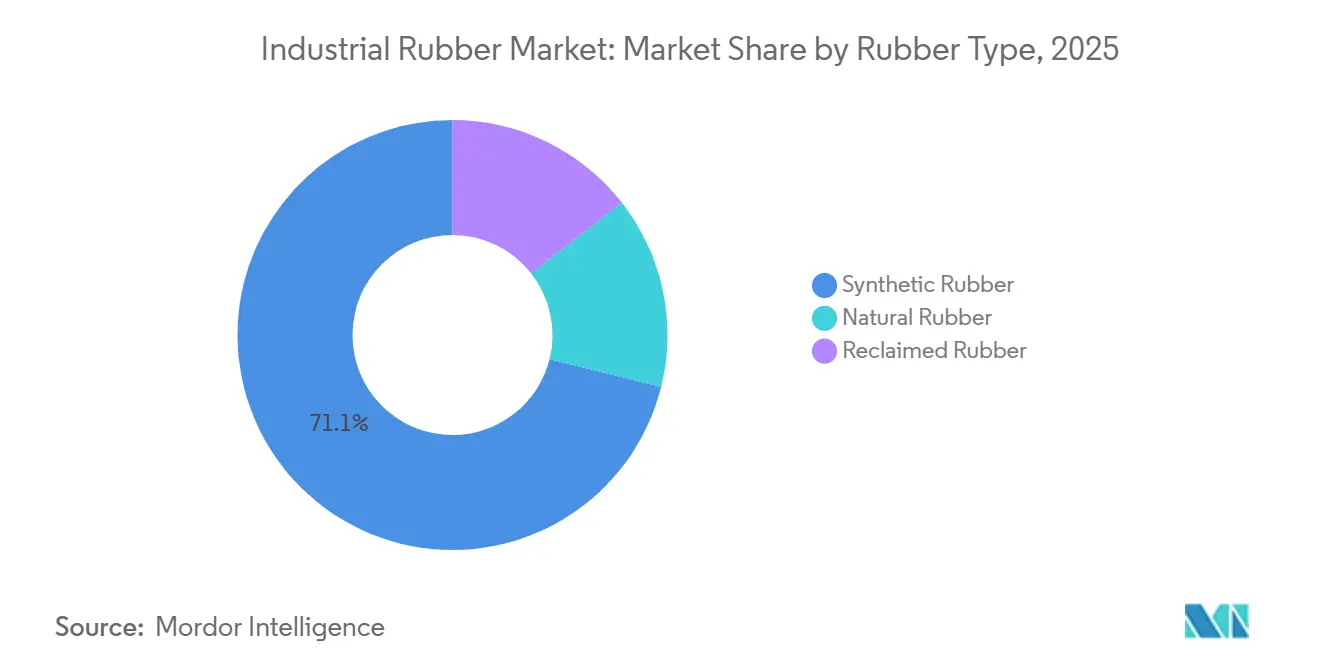

- Par type de caoutchouc, le caoutchouc synthétique a dominé avec 71,12 % de la part du marché du caoutchouc industriel en 2025, tandis que le caoutchouc régénéré a affiché le TCAC projeté le plus élevé à 5,06 % jusqu'en 2031.

- Par procédé, l'extrusion a représenté 45,18 % de la taille du marché du caoutchouc industriel en 2025 ; l'impression 3D devrait connaître la croissance la plus rapide avec un TCAC de 4,20 %.

- Par application, les courroies transporteuses ont représenté 38,67 % de la taille du marché du caoutchouc industriel en 2025 et progressent également à un TCAC de 4,91 % jusqu'en 2031.

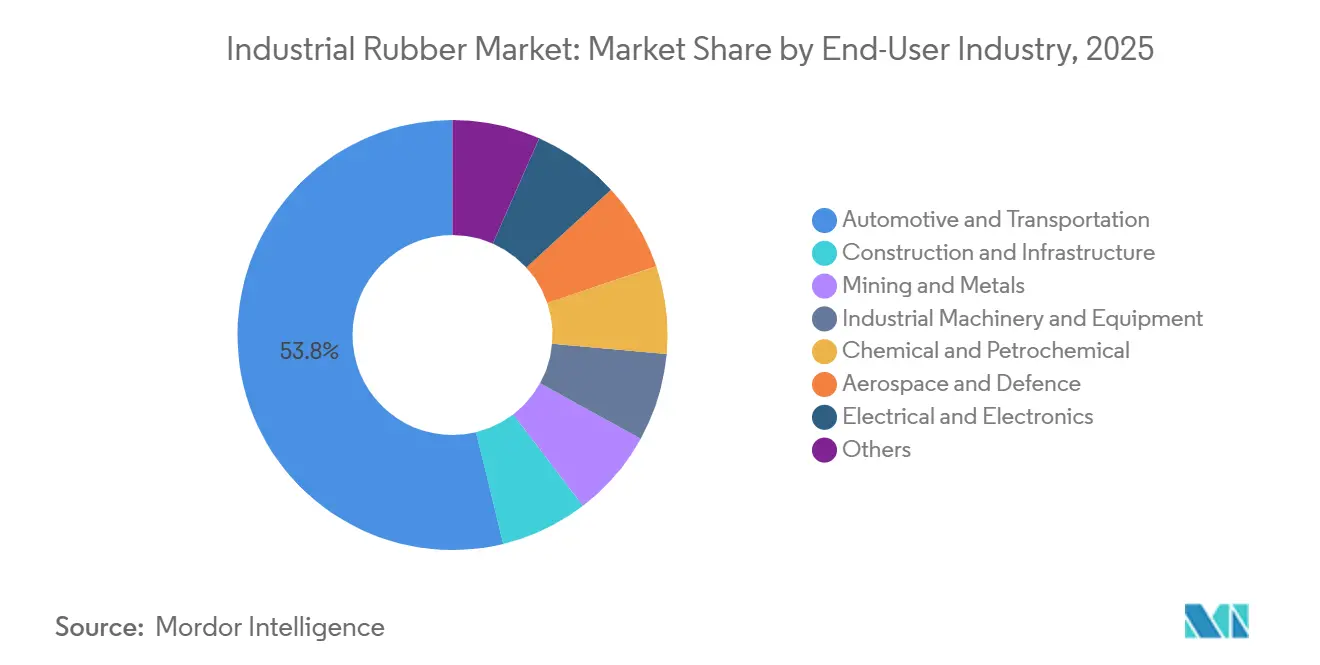

- Par secteur d'utilisation finale, l'automobile et le transport ont détenu 53,78 % de la taille du marché du caoutchouc industriel en 2025, tandis que l'aérospatiale et la défense devraient croître à un TCAC de 4,98 %.

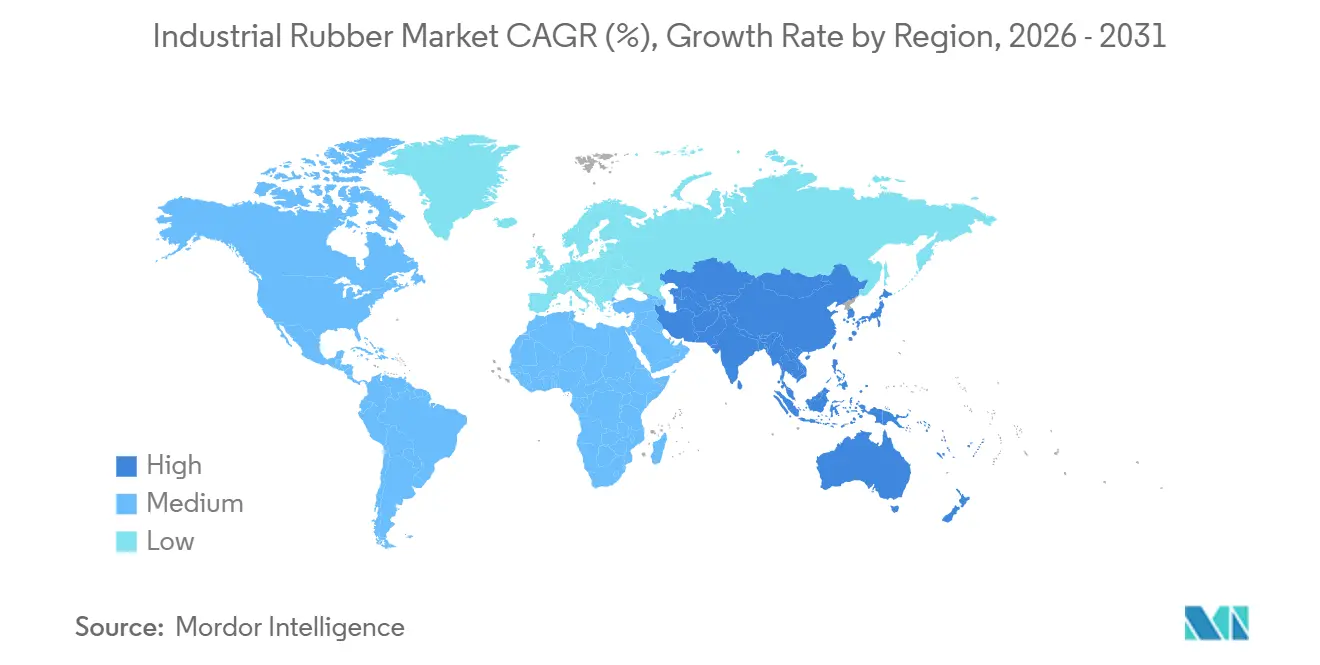

- Par géographie, l'Asie-Pacifique a capté 59,09 % de la part du marché du caoutchouc industriel en 2025 et devrait progresser à un TCAC de 4,14 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du caoutchouc industriel

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Application croissante en tant que courroies transporteuses et de transmission | +1.10% | Cœur APAC (Chine, Inde, Indonésie), extension vers l'Amérique du Sud (Chili, Brésil) et MEA (Afrique du Sud) | Moyen terme (2-4 ans) |

| Demande croissante de flexibles haute pression | +0.80% | Mondial, avec concentration dans les secteurs pétroliers et gaziers d'Amérique du Nord et du Moyen-Orient | Court terme (≤ 2 ans) |

| Essor des véhicules électriques dans les composants automobiles légers | +1.30% | Pôles de fabrication automobile en Amérique du Nord, dans l'UE et en Chine | Moyen terme (2-4 ans) |

| Développement des infrastructures dans les économies émergentes | +1.00% | APAC (Inde, Asie du Sud-Est), Moyen-Orient (Arabie Saoudite, Émirats arabes unis), Afrique (Égypte, Nigéria) | Long terme (≥ 4 ans) |

| Adoption de lignes de mélange de caoutchouc intelligentes Industrie 4.0 | +0.60% | APAC (Chine, Japon, Corée du Sud), extension vers l'UE et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Application croissante en tant que courroies transporteuses et de transmission

L'exploitation minière, la manutention en vrac et la logistique du commerce électronique se tournent vers des courroies en caoutchouc à câbles d'acier notées au-dessus de 3 150 N/mm et capables de fonctionner à des températures ambiantes supérieures à 60 °C, stimulant les mises à niveau des spécifications en Asie-Pacifique et en Amérique du Sud. La montée en puissance du nickel indonésien à 1,8 million de tonnes en 2024 a accéléré les commandes de courroies ignifuges conformes à la norme ISO 340 pour atténuer le risque d'incendie souterrain. La production de cuivre chilienne de 5,3 millions de tonnes a modernisé les convoyeurs existants avec des courroies à faible résistance au roulement qui réduisent les charges des moteurs d'entraînement de 15 %. Les courroies de transmission évoluent également, le renforcement en fibres d'aramide remplaçant la toile de coton dans les centres d'usinage CNC à grande vitesse et les lignes d'emballage automatisées. Les étiquettes RFID intégrées permettent désormais aux opérateurs de remplacer les courroies en fonction des données d'usure en temps réel, réduisant ainsi le coût total de possession.

Demande croissante de flexibles haute pression

Les ensembles hydrauliques notés au-dessus de 350 bar se développent dans le pétrole offshore, la construction sous-marine et l'hydraulique mobile, les équipements fonctionnant à des charges plus élevées[1]Parker Hannifin, "Flexible haute pression 787TC," parker.com. Le flexible 787TC de Parker Hannifin, lancé en 2024, offre une pression de service de 420 bar et un facteur de sécurité de 6:1 selon les normes SAE 100R13 et EN 856 4SP. Les unités de craquage du Moyen-Orient mises en service en 2025 spécifient des flexibles à revêtement fluoropolymère pour les transferts corrosifs, un créneau qui croît plus vite que l'hydraulique globale. Les bassins de schiste d'Amérique du Nord, avec une moyenne de 98 milliards de pieds cubes par jour en 2025, nécessitent des flexibles capables de résister à 10 000 cycles de pression, renforçant la conformité à la norme ISO 18752 dans les nouveaux appels d'offres.

Essor des véhicules électriques dans les composants automobiles légers

Les architectures de véhicules électriques à batterie imposent une refonte des pièces d'étanchéité, d'isolation des vibrations et de gestion thermique, accélérant la demande d'élastomères thermoplastiques et de fluoroélastomères qui offrent une durabilité équivalente avec une masse inférieure jusqu'à 44 %[2]Cooper Standard, "Étanchéité légère FlexiCore," cooperstandard.com. Le système d'étanchéité de carrosserie FlexiCore de Cooper Standard, commercialisé en 2024, a réduit le poids de 44 % en remplaçant l'EPDM massif par des profilés à âme en mousse, augmentant l'autonomie des véhicules sans compromettre le NVH. Les modules de ressorts pneumatiques de Continental pour camions électriques, introduits en 2025, réduisent les émissions de CO₂ sur le cycle de vie de 50 % grâce à l'optimisation des matériaux. La hausse des volumes de véhicules électriques au-delà de 20 millions d'unités d'ici 2027 incite les équipementiers de rang 1 à ajouter des capacités de moulage en salle blanche et à rechercher la certification IATF 16949 pour les joints de blocs de batteries qui doivent cycler entre -40 °C et 125 °C tout en conservant l'intégrité IP67.

Adoption de lignes de mélange de caoutchouc intelligentes Industrie 4.0

Les capteurs IoT et les algorithmes d'apprentissage automatique réduisent la variance de formulation en dessous de 1 % et diminuent les rebuts de 22 % dans les projets pilotes InSuKa allemands lancés en 2024. Le consortium DIPONI de 8,5 millions EUR, opérationnel de 2025 à 2029, associe des jumeaux numériques d'extrusion à la prédiction dynamique du gonflement de filière pour ramener les délais de développement de produits à moins de 12 mois. Les usines japonaises utilisent désormais des rhéomètres en ligne pour remplacer les tests manuels de viscosité Mooney, améliorant le débit et la cohérence des lots pour les contrats avec les équipementiers automobiles. La Chine a labellisé 15 usines de caoutchouc « installations de démonstration de fabrication intelligente » en 2025, soutenant le déploiement de plateformes MES et de maintenance prédictive.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réglementations environnementales strictes | -0.70% | UE (REACH, interdiction des microplastiques), Amérique du Nord (limites COV de l'EPA), Chine (fabrication verte) | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières liées au pétrole brut | -0.50% | Mondial, avec un impact aigu sur les producteurs de caoutchouc synthétique en APAC et en Amérique du Nord | Court terme (≤ 2 ans) |

| Adoption rapide du caoutchouc régénéré | -0.40% | UE (mandats d'économie circulaire), Chine (responsabilité élargie des producteurs), Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementations environnementales strictes

La restriction européenne sur les microplastiques de 2023 élimine progressivement les granulés de caoutchouc <5 mm dans les gazons synthétiques et les revêtements de sol, ajoutant 50 000 à 150 000 EUR par produit pour les tests par des tiers et les dossiers soumis aux autorités nationales. L'annexe XVII du règlement REACH limite huit HAP à 1 mg/kg, obligeant les fabricants de pneus et de courroies à s'approvisionner en huiles de traitement à faible teneur en aromatiques et augmentant les dépenses en matières premières de 8 à 12 %. La mise à jour du programme de fabrication verte de la Chine en 2024 impose une réduction de 15 % des COV par tonne de caoutchouc d'ici 2027, entraînant des investissements dans des systèmes de récupération de solvants. Le plafond d'ozone proposé par l'EPA américaine à 65 ppb, en cours d'examen en 2025, pourrait nécessiter de 2 à 5 millions USD par site pour des équipements d'abattement dans les zones de non-conformité.

Volatilité des prix des matières premières liées au pétrole brut

Le butadiène a suivi les fluctuations du pétrole brut de 40 à 50 % en 2024, atteignant 1 200 USD par tonne en Asie du Nord-Est et comprimant les marges du caoutchouc synthétique dans le cadre de contrats d'approvisionnement fixes avec les équipementiers. La volatilité mensuelle des matières premières par rapport aux réinitialisations trimestrielles des contrats oblige les mélangeurs à se couvrir et à diversifier leurs sources, ajoutant 2 à 3 % au fonds de roulement. Les prix du caoutchouc naturel ont également fluctué avec des moussons erratiques en Thaïlande et en Indonésie, dont les plantations ont fourni 6,2 millions de tonnes en 2024. Les producteurs testent le bio-isoprène malgré des primes de coût de 20 à 30 % pour réduire leur dépendance aux produits pétrochimiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de caoutchouc : la domination du synthétique face à la pression circulaire

Le caoutchouc synthétique a représenté 71,12 % de la part du marché du caoutchouc industriel en 2025, le SBR restant le matériau de référence pour les flexibles et joints résistants à l'abrasion, tandis que le nitrile a capté la demande premium des systèmes d'alimentation en carburant. Le caoutchouc régénéré, cependant, progresse de 5,06 % par an, les directives européennes poussant à 25 % de contenu recyclé d'ici 2030 et le régime de responsabilité élargie des producteurs de la Chine incitant les fabricants de pneus à fermer les boucles. Tyromer et Genan dévulcanisent les pneus usagés pour récupérer 70 à 80 % des propriétés du caoutchouc vierge, rendant le caoutchouc régénéré viable pour les tapis et les toitures, mais encore limité par les lacunes des tests ISO 1795 qui restreignent son utilisation dans les pièces de sécurité automobiles.

La volatilité des matières premières et l'examen des microplastiques incitent les mélangeurs à combiner des grades synthétiques, naturels et régénérés pour un équilibre entre performance et coût. Les élastomères à base de fluor et de silicone, bien que de niche, surpassent le marché plus large du caoutchouc industriel à des taux à un chiffre moyen grâce à la demande des salles blanches de semi-conducteurs, des systèmes d'alimentation en carburant aérospatiaux et des dispositifs médicaux où la stabilité thermique est primordiale.

Par procédé : l'extrusion en tête, la fabrication additive en perturbateur

L'extrusion a représenté 45,18 % de la taille du marché du caoutchouc industriel en 2025 en raison de son évolutivité pour les profilés, les flexibles et les joints de vitrage. Les lignes à double vis avec capteurs de rhéologie en ligne réduisent désormais les déchets de mise en route de 30 % en adaptant la géométrie de la filière en temps réel. Le moulage et la coulée continuent de servir les supports moteur à haute tolérance et les isolateurs de vibrations, le moulage par injection de silicone liquide gagnant des parts dans les applications médicales et au contact des aliments dans le cadre de la conformité FDA 21 CFR 177.2600.

La fabrication additive progresse de 4,20 % alors que le TPU 92A de Stratasys a obtenu la certification aérospatiale en 2024, permettant la fabrication à la demande de joints et de garnitures avec 500 % d'allongement. La norme MIL-STD-3049 du Département de la défense des États-Unis accélère la qualification des matériaux pour les impressions de maintenance sur le terrain, élargissant la demande de défense. Le calandrage, essentiel pour les revêtements de courroies transporteuses et les membranes de toiture, intègre le gaufrage et la stratification en une seule passe pour augmenter la vitesse de ligne et l'utilisation des matériaux.

Par application : les courroies transporteuses tirent le volume et la croissance

Les courroies transporteuses ont représenté 38,67 % du chiffre d'affaires des applications en 2025 et croîtront de 4,91 % par an grâce aux dépenses d'investissement minières, à l'automatisation logistique et aux mégaprojets d'infrastructure en Asie-Pacifique et en Amérique du Sud. Les courroies à câbles d'acier s'étendant sur 10 km en Australie et au Chili gèrent désormais >5 000 t/h dans des conditions de chaleur extrême et d'UV, nécessitant des composés résistants à l'ozone. Les courroies de transmission évoluent des courroies trapézoïdales enveloppées vers des courroies synchrones renforcées en aramide qui éliminent le glissement dans les machines à grande vitesse.

Les flexibles de pression bénéficient des installations d'éoliennes offshore, dont la capacité mondiale a atteint 75 GW en 2025, nécessitant des ensembles résistants à l'eau de mer avec des capteurs de pression intégrés pour la traçabilité ISO 18752. Les membranes de toiture, les tubes et les rouleaux croissent plus lentement car les composites thermoplastiques ou métalliques se substituent dans certaines applications, bien que les courroies premium étiquetées RFID prédisent désormais la défaillance des épissures 2 à 4 semaines à l'avance, réduisant les temps d'arrêt de 40 %.

Par secteur d'utilisation finale : l'automobile en tête, l'aérospatiale en accélération

L'automobile et le transport ont consommé 53,78 % de la production du marché du caoutchouc industriel en 2025, portés par 88 millions de constructions mondiales de véhicules légers et les besoins d'étanchéité spécifiques aux véhicules électriques. L'aérospatiale et la défense, bien que plus petites, affichent un TCAC de 4,98 % car les programmes d'aéronefs de nouvelle génération et de drones nécessitent des joints légers résistants au feu répondant aux normes AS9100.

La construction et les infrastructures absorbent une demande stable pour les appareils d'appui de ponts et les joints de dilatation, l'Asie-Pacifique investissant 1 700 milliards USD annuellement. L'exploitation minière spécifie des courroies et des flexibles à boue ignifuges et résistants à l'abrasion à mesure que les projets de nickel en Indonésie et de cuivre au Chili prennent de l'ampleur. Les machines industrielles, le traitement chimique et les applications électriques stimulent les pièces moulées de précision dans des environnements à haute température, corrosifs et à faible émission de fumée, tandis que l'emballage et les biens de consommation testent des élastomères biosourcés malgré des primes de coût de 20 à 30 %.

Analyse géographique

L'Asie-Pacifique a détenu 59,09 % de la demande mondiale du marché du caoutchouc industriel en 2025, progressant à un TCAC prévu de 4,14 % jusqu'en 2031, soutenue par des corridors d'infrastructure de la Ceinture et de la Route de 1 000 milliards USD et l'Incitation liée à la production de l'Inde pour la fabrication automobile. Les États de l'ASEAN ont attiré 890 millions USD de projets caoutchouc approuvés en 2024, les entreprises diversifiant leurs chaînes d'approvisionnement hors de Chine, tandis que les transformateurs japonais et coréens déploient des lignes de mélange à jumeaux numériques pour les livraisons automobiles en flux tendu.

La part de l'Amérique du Nord est ancrée par une production de gaz de schiste de 98 milliards de pieds cubes par jour et un programme d'infrastructure de 1 200 milliards USD qui maintient une demande élevée pour les appareils d'appui de ponts, les membranes de toiture et les flexibles hydrauliques haute pression. La production de 3,5 millions de véhicules du Mexique localise les composants en caoutchouc pour respecter les règles de valeur de l'ACEUM, attirant des investissements dans des clusters d'extrusion à Guanajuato et Puebla.

La consommation européenne reflète des limites REACH strictes qui accélèrent l'adoption du caoutchouc régénéré et biosourcé, tandis que les composés avancés allemands fournissent des pièces à faible teneur en COV aux équipementiers de machines. L'Amérique du Sud s'appuie sur l'extraction de cuivre, de lithium et de minerai de fer qui nécessite des courroies et des flexibles lourds, tandis que le Moyen-Orient et l'Afrique croissent grâce à la construction de la Vision 2030 saoudienne et aux modernisations du secteur minier en Afrique du Sud.

Paysage réglementaire

Les producteurs de caoutchouc industriel opèrent sous des cadres de sécurité chimique et d'émissions de plus en plus stricts qui façonnent les additifs de formulation, les huiles de procédé et les contrôles en usine. En Europe, la conformité à REACH et au CLP continue de stimuler les mises à jour des formulations et de la documentation, les limites de PAH de l'annexe XVII de REACH (huit PAH à 1 mg/kg) favorisant les huiles de procédé faiblement aromatiques et augmentant la fréquence des essais par des tiers, en particulier pour les courroies, tuyaux et pièces moulées fournis aux chaînes de valeur automobile et de machinerie.

En Amérique du Nord, l'année 2026 a introduit de nouveaux déclencheurs de conformité qui influencent les coûts d'exploitation au niveau des sites et le reporting. Environnement et Changement climatique Canada a publié des lignes directrices sur les rejets pour les produits chimiques utilisés dans le secteur de la fabrication de produits en caoutchouc, effectives à partir du 4 avril 2026, tandis que l'EPA des États-Unis a finalisé son action sur la catégorie source Synthetic Rubber Manufacturing en vertu du NESHAP le 1er avril 2026. La loi publique 119-14 (23 mai 2025) a annulé la Rubber Tire Rule de 2024 aux États-Unis, faisant revenir les normes fédérales d'émission aux exigences du NESHAP de 2020 et laissant une situation de conformité mitigée pour les fournisseurs multinationaux.

Analyse de la chaîne de valeur

La chaîne de valeur du caoutchouc industriel relie la production amont de caoutchouc naturel (concentrée en Asie du Sud-Est, notamment en Thaïlande, en Indonésie, au Vietnam et en Malaisie, avec une offre émergente en provenance d'Afrique de l'Ouest comme la Côte d'Ivoire), les matières premières pétrochimiques pour le caoutchouc synthétique (butadiène, styrène, isoprène), le compoundage et le mélange, la conversion (extrusion, moulage/coulée, calandrage et fabrication additive), et les canaux en aval pour les courroies convoyeuses, tuyaux, joints et autres composants industriels. L'exposition aux matières premières reste une contrainte pour le caoutchouc synthétique, car le butadiène lié au pétrole brut et les coûts énergétiques transmettent de la volatilité aux prix des polymères et des composés. De nombreuses formulations à haute performance dépendent également d'additifs spécialisés et de capacités d'essai (conformité ISO/SAE/EN) avant d'atteindre la distribution auprès des équipementiers et du marché de rechange.

En 2026, les perturbations de traçabilité et de logistique se sont déplacées plus en amont dans les décisions d'approvisionnement et de planification. L'exigence de traçabilité du règlement européen sur la déforestation (EUDR) est devenue effective pour les petites entreprises en juin 2026, augmentant les besoins de documentation et distinguant, dans les décisions d'approvisionnement, le caoutchouc naturel certifié et traçable des volumes non certifiés. Dans le même temps, les incidents de sécurité en mer Rouge ont entraîné un contournement par le cap de Bonne-Espérance, ajoutant environ 10 à 14 jours aux délais de transit des expéditions de caoutchouc et obligeant les acheteurs à ajuster leurs stocks de sécurité et leur diversification des fournisseurs, en particulier pour les programmes sensibles au facteur temps concernant les tuyaux, courroies et joints.

Paysage concurrentiel

Le marché du caoutchouc industriel est modérément fragmenté. Les grands fabricants de pneus Bridgestone, Continental et Goodyear intègrent les matières premières jusqu'aux produits finis, tandis que les mélangeurs régionaux se spécialisent dans les flexibles haute pression pour l'éolien offshore et le traitement chimique. L'agilité réglementaire émerge comme un avantage concurrentiel. Les entreprises disposant de laboratoires accrédités ISO 17025 peuvent valider la conformité REACH, EPA et fabrication verte plus rapidement, décourageant les nouveaux entrants.

Leaders du secteur du caoutchouc industriel

Bridgestone Industrial

ContiTech Deutschland GmbH

Sumitomo Rubber Industries, Ltd.

The Goodyear Tire & Rubber Company

THE YOKOHAMA RUBBER CO., LTD.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Des opportunités émergent autour de la localisation des capacités, des grades synthétiques à plus haute performance, et des matières premières décarbonées ou certifiées, soutenues par les spécifications liées aux véhicules électriques, les tuyaux industriels pour applications énergétiques, et un durcissement de la conformité environnementale dans les principales régions consommatrices. La Chine renforce sa capacité de SBR en solution à plus haute performance pour les applications pneumatiques et industrielles, avec une capacité totale de SSBR déclarée à 675 000 tonnes par an répartie sur 10 producteurs d'ici mai 2026, renforçant un glissement vers des grades différenciés plutôt qu'une production de commodité. Aux États-Unis, Lion Elastomers a annoncé en mars 2026 des plans pour agrandir son site de Port Neches, au Texas, dédié au caoutchouc nitrile (NBR), un matériau pertinent pour le pétrole et le gaz, la manipulation de produits chimiques et l'étanchéité haute performance, le projet visant un démarrage de production en septembre 2026.

Les exigences d'approvisionnement liées à la durabilité et à la circularité créent également un espace pour les fournisseurs capables de fournir des allégations de contenu vérifiables et une empreinte de cycle de vie réduite sans diminuer la performance industrielle. ARLANXEO a fait basculer l'ensemble de sa production de caoutchouc chloroprène vers du chlore certifié ISCC PLUS en janvier 2026, alignant l'approvisionnement en CR avec des intrants certifiés utilisés par les clients en aval pour le reporting ESG et Scope 3. Michelin ResiCare et Axens ont entamé des négociations en juillet 2026 pour industrialiser le 5-HMF biosourcé, avec une production prévue sur le site de Péage-de-Roussillon à partir du début de 2027, indiquant un investissement continu dans des molécules plateformes qui peuvent soutenir des voies biosourcées pour les élastomères et additifs à travers les formulations de caoutchouc industriel.

Développements récents du secteur

- Juillet 2026 : Lone Star Funds a annoncé un accord définitif pour acquérir ContiTech, le groupe de solutions matérielles de Continental AG, pour 4,0 milliards d'EUR, avec des composantes supplémentaires basées sur la performance allant jusqu'à 250 millions d'EUR. La transaction remodèle le positionnement concurrentiel dans les composants et matériaux en caoutchouc industriel, alors que Continental fait progresser sa stratégie de concentration sur les pneus tandis que le portefeuille industriel de ContiTech passe sous un sponsor financier, avec une marge pour des investissements pilotés par la scission et une optimisation du portefeuille.

- Septembre 2025 : Continental a mis en service une nouvelle installation de technologie de recyclage pour récupérer des matières premières à partir de déchets de caoutchouc en utilisant de l'huile de pyrolyse purifiée. Cette étape renforce la disponibilité de matières premières circulaires pour les chaînes de valeur du caoutchouc et soutient les clients recherchant des voies à contenu recyclé qui réduisent la dépendance aux intrants vierges liés au pétrole brut.

- Octobre 2024 : Bridgestone Americas a reçu une subvention du Département de l'Énergie des États-Unis pour piloter un procédé convertissant l'éthanol en butadiène pour la production de caoutchouc synthétique. Le projet vise une voie non fossile vers un monomère critique, alignant l'innovation matérielle en amont avec la demande en aval pour des composés de caoutchouc à plus faible empreinte carbone dans les applications industrielles.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les matériaux en caoutchouc de qualité industrielle et les composants à base de caoutchouc utilisés dans des environnements d'exploitation non destinés aux consommateurs, où le caoutchouc est sélectionné pour l'étanchéité, l'amortissement, le convoyage, la protection ou le transfert de fluides.

Exclusions du périmètre : nous excluons les pneus et les chaussures grand public, même si des composés élastomères similaires sont utilisés.

Aperçu de la segmentation

- Par type de caoutchouc

- Caoutchouc naturel

- Caoutchouc synthétique

- Caoutchouc régénéré

- Par procédé

- Extrusion

- Moulage et coulée

- Calandrage

- Impression 3D / Fabrication additive

- Par application

- Courroies transporteuses

- Courroies de transmission

- Flexibles de pression

- Autres applications (toiture, tubes, rouleaux, etc.)

- Par secteur d'utilisation finale

- Automobile et transport

- Construction et infrastructure

- Mines et métaux

- Machines et équipements industriels

- Chimie et pétrochimie

- Aérospatiale et défense

- Électricité et électronique

- Autres secteurs d'utilisation finale (industrie de l'emballage, etc.)

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Thaïlande

- Indonésie

- Viêt Nam

- Malaisie

- Philippines

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Pays nordiques

- Turquie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Émirats arabes unis

- Qatar

- Afrique du Sud

- Nigéria

- Égypte

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire le tableau de demande initial et maintenir des hypothèses réalistes dans toutes les régions. Nous nous sommes appuyés sur des séries macroéconomiques et industrielles publiques telles que les statistiques industrielles du Bureau du recensement des États-Unis, les indicateurs manufacturiers d'Eurostat, les flux commerciaux d'UN Comtrade pour les articles en caoutchouc, les publications de l'International Rubber Study Group (IRSG), et les indicateurs macroéconomiques de la Banque mondiale pour la normalisation intercountries.

Du côté de l'offre et des capacités, les rapports annuels d'entreprises, les présentations aux investisseurs et les annonces d'usines ont aidé à valider les extensions et l'orientation de l'utilisation, ainsi que des sites de presse et d'associations réputés qui suivent les secteurs en aval comme les mines, la construction et la machinerie industrielle. Des bases de données de brevets ont également été examinées pour percevoir les évolutions dans le compoundage, le contenu recyclé et l'adoption de procédés, et ces signaux ont ensuite été intégrés dans le modèle comme des vérifications directionnelles. Les sources documentaires mentionnées ne sont qu'illustratives, car de nombreux autres documents publics ont également été consultés pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de ce que les données documentaires ne pouvaient pas trancher clairement, notamment le mix d'applications, la réalisation des prix et les rythmes régionaux. Nous nous sommes entretenus avec un large éventail d'acteurs de matières premières et de composés, de transformateurs, de distributeurs et de fonctions d'achat en aval afin de tester les hypothèses dans les régions APAC, EMEA et Amériques avant de finaliser le modèle.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 36 % | Dirigeants (CXO) : 14 % | APAC : 48 % |

| Rang intermédiaire : 43 % | Responsables fonctionnels/d'unité : 39 % | EMEA : 33 % |

| Acteurs plus petits : 21 % | Managers : 47 % | Amériques : 19 % |

Dimensionnement et prévision du marché

Le dimensionnement du marché a été construit selon une logique descendante et ascendante, les totaux principaux étant construits à partir de la production industrielle et des signaux commerciaux qui reconstituent la consommation de produits en caoutchouc par industries d'utilisation finale. En pratique, les bassins de demande en caoutchouc ont été liés à des indicateurs tels que la valeur ajoutée manufacturière, l'activité minière et de construction, la production de machines, et les balances régionales import-export pour les articles en caoutchouc, qui ont ensuite été convertis en valeur à l'aide de l'orientation des prix au niveau des applications.

Pour maintenir les totaux ancrés dans la réalité, des approximations ascendantes sélectives ont été utilisées comme contrôles croisés, y compris des tendances de prix par kg échantillonnées pour des composés courants, des retours de canaux sur la dynamique de volume pour les courroies et tuyaux, et l'orientation des capacités et de l'utilisation côté fournisseurs. Lorsque des lacunes existaient pour de plus petits pays ou des applications de niche, des ratios de substitution provenant de structures industrielles similaires ont d'abord été appliqués, puis ajustés après les retours d'entretiens afin que les calculs restent cohérents.

Pour les prévisions, une analyse de scénarios a été utilisée autour d'un cas central, car le caoutchouc industriel est sensible aux secteurs cycliques ainsi qu'aux fluctuations de l'énergie et des matières premières. Les hypothèses ont été mises à jour pour des variables telles que la croissance de la production industrielle, l'intensité des dépenses d'infrastructure, les cycles de capex miniers, les tendances de la demande de remplacement pour les courroies convoyeuses et de transmission, et la pénétration du caoutchouc recyclé (qui affecte la demande effective de matière vierge).

Validation des données et cycle de mise à jour

Les résultats ont été validés par plusieurs contrôles afin que les chiffres finaux ne s'éloignent pas des signaux de marché observables. Nous avons comparé les résultats du modèle à des indicateurs indépendants tels que les balances commerciales des articles en caoutchouc, les indices de production industrielle et les grandes tendances d'activité en aval, puis avons examiné les écarts importants avant validation finale.

Une seconde revue par un analyste a été utilisée pour tester l'intégrité arithmétique, la cohérence des hypothèses entre les régions, et la cohérence d'une année à l'autre à la fois pour les moteurs de volume et les mouvements de prix. Les rapports sont mis à jour annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements importants se produisent, tels que des changements majeurs de capacité, des réajustements brusques des prix des matières premières, ou des évolutions politiques qui modifient l'adoption du contenu recyclé. Avant la livraison, une nouvelle revue est effectuée afin que les clients reçoivent la vision la plus récente.

Taille du marché du caoutchouc industriel de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour le caoutchouc industriel peuvent varier considérablement, même lorsque l'intitulé du sujet semble identique. Les différences proviennent généralement des familles de produits comptabilisées, de la manière dont les régions et les devises sont traitées, et du fait que la tarification soit modélisée comme une moyenne stable ou comme une valeur mouvante reflétant la volatilité récente.

Les pneus et les chaussures grand public sont exclus car ils se situent hors du périmètre de Mordor Intelligence pour ce marché, et certains chiffres publiés semblent intégrer ces usages du caoutchouc connexes dans un total plus large de produits en caoutchouc. Un autre écart récurrent concerne le calendrier, certaines sources ancrant leur valeur sur une année de base 2025 puis étendant de longues prévisions, tandis que d'autres utilisent un point de cycle industriel plus proche et mettent à jour plus fréquemment les intrants de commerce et de tarification.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 16,88 milliards d'USD (2026) | |

| Cabinet de conseil mondial A | 31,70 milliards d'USD (2025) | Utilise un panier de produits plus large qui semble inclure des produits en caoutchouc additionnels au-delà des applications industrielles, et ancre les valeurs sur une base 2025 pouvant surestimer la taille à court terme si une normalisation des prix est supposée. |

| Éditeur sectoriel B | 26,26 milliards d'USD (2025) | S'appuie sur une cartographie d'applications plus large qui peut intégrer des catégories qui se chevauchent (par exemple, la modification de polymères et des usages connexes du caoutchouc), et la croissance à long terme est présentée à partir d'un point de départ 2025 sans montrer clairement les vérifications intermédiaires de prix et de commerce. |

Dans l'ensemble du tableau, l'écart s'explique en grande partie par l'étendue du périmètre et l'année choisie pour la valeur de départ. En maintenant les inclusions liées aux cas d'usage industriels et en recoupant les totaux avec les signaux commerciaux et manufacturiers, notre estimation reste traçable à des variables claires et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle sera la taille de la demande mondiale de caoutchouc industriel d'ici 2031 ?

La taille du marché du caoutchouc industriel devrait atteindre 20,36 milliards USD d'ici 2031, progressant à un TCAC de 3,81 % à partir de 2026.

Quel type de caoutchouc connaît la croissance la plus rapide ?

Le caoutchouc régénéré croît à un TCAC de 5,06 % alors que les régulateurs imposent des mandats de contenu recyclé en Europe et en Chine.

Qu'est-ce qui stimule la demande de courroies transporteuses ?

Les dépenses d'investissement minières, l'automatisation logistique et les mégaprojets d'infrastructure en Asie-Pacifique et en Amérique du Sud augmentent les installations de courroies transporteuses, entraînant un TCAC de 4,91 % jusqu'en 2031.

Pourquoi les flexibles hydrauliques haute pression gagnent-ils en importance ?

Les opérations pétrolières offshore, de construction sous-marine et de gaz de schiste nécessitent des flexibles notés au-dessus de 350 bar et conformes à la norme ISO 18752 pour supporter des pressions et des cycles plus élevés.

Comment les règles environnementales affectent-elles les producteurs ?

Les restrictions européennes sur les microplastiques, les limites chinoises sur les COV et un possible resserrement des plafonds d'ozone américains augmentent les coûts de test et d'abattement, réduisant collectivement le TCAC prévu de 0,8 point de pourcentage.

Dernière mise à jour de la page le: